Tamaño y Cuota del Mercado de Seguros en Línea de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

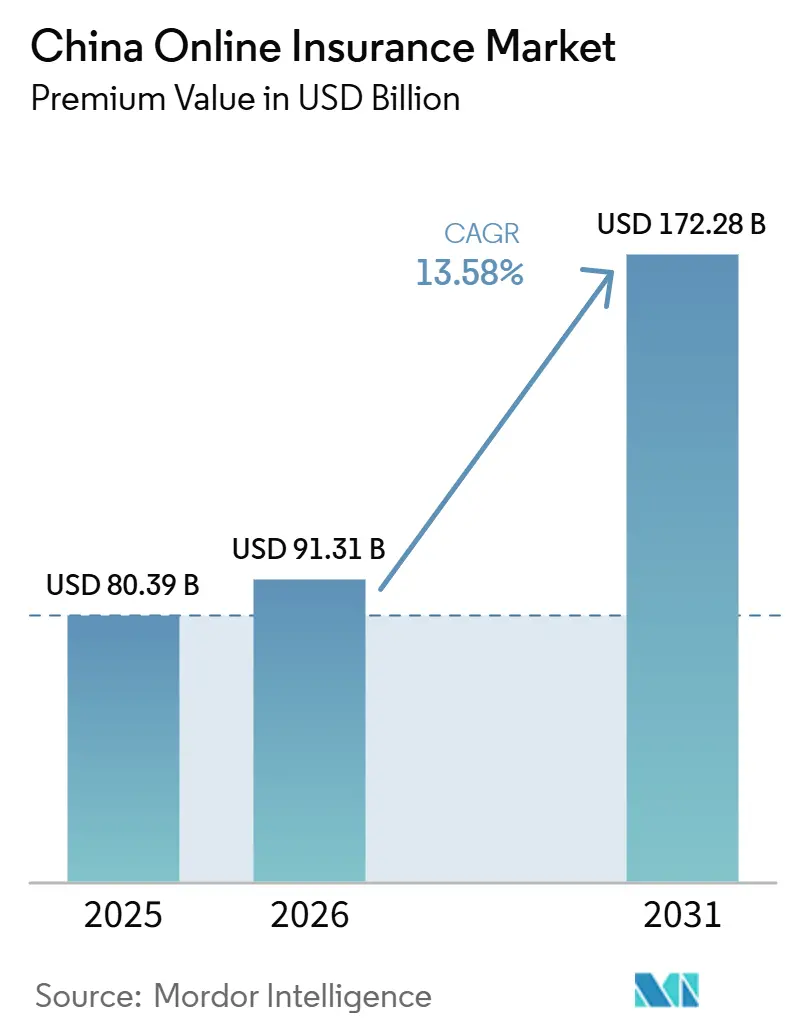

| Tamaño del mercado en el año base (2025) | 80.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 91.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros en Línea de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros en Línea de China, en términos de valor de primas, crezca de 80,39 mil millones de USD en 2025 a 91,31 mil millones de USD en 2026, y se prevé que alcance los 172,28 mil millones de USD para 2031, a una CAGR del 13,58% durante el período 2026-2031.

El creciente apoyo regulatorio, la distribución a través de superaplicaciones y las operaciones habilitadas por IA refuerzan colectivamente un impulso de dos dígitos para el mercado de seguros en línea de China. Los productos de Propiedad y Accidentes lideran la conversión digital, dado que la cobertura obligatoria de vehículos motorizados ahora se emite, renueva y liquida siniestros íntegramente en línea. Los compradores minoristas dominan los volúmenes de pólizas, pero la demanda de pequeñas empresas se está acelerando a medida que las pymes buscan cobertura de responsabilidad cibernética y profesional. La intensidad competitiva está aumentando a medida que los gigantes de propiedad estatal modernizan sus plataformas para defender su participación frente a las aseguradoras digitales puras, mientras que el aumento de los costos de cumplimiento normativo y las comisiones de plataforma comprimen los márgenes.

Conclusiones Clave del Informe

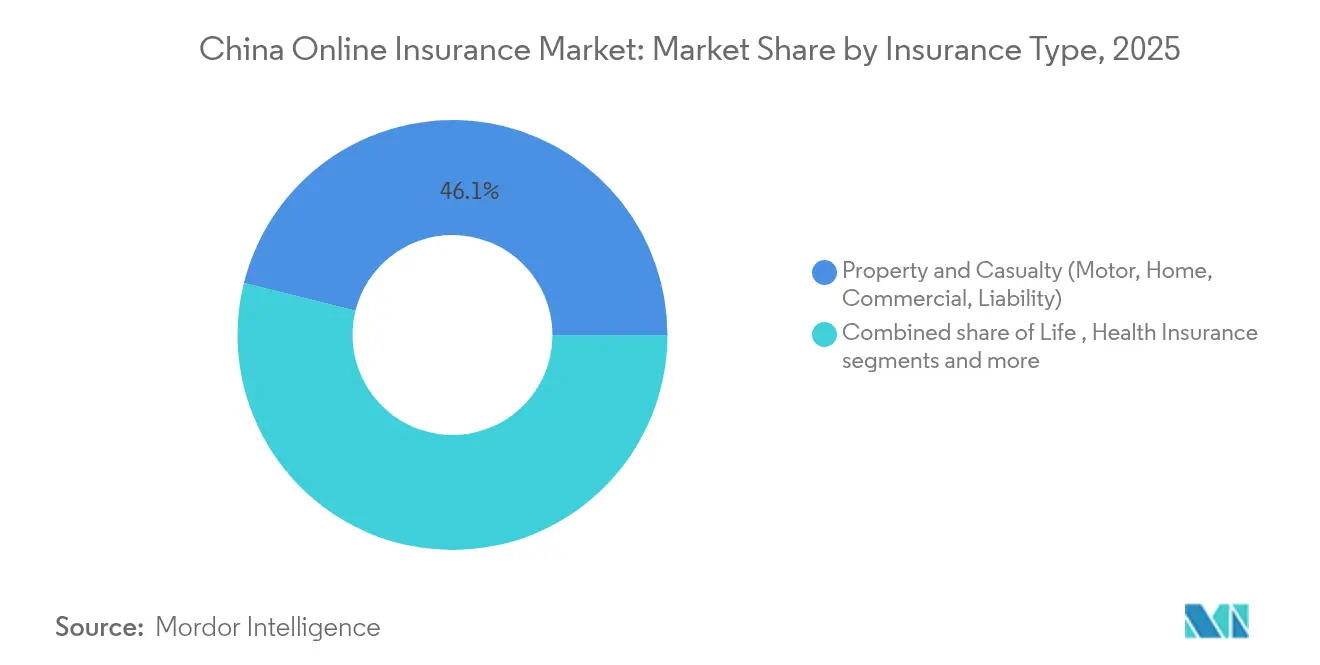

- Por tipo de seguro, Propiedad y Accidentes representó el 46,12% de la cuota del mercado de seguros en línea de China en 2025, mientras que las líneas especiales proyectan una CAGR del 8,05% hasta 2031.

- Por segmento de cliente, el segmento minorista capturó el 69,45% de los ingresos en 2025, y se prevé que las cuentas de PYME y comerciales crezcan a una CAGR del 7,21% hasta 2031.

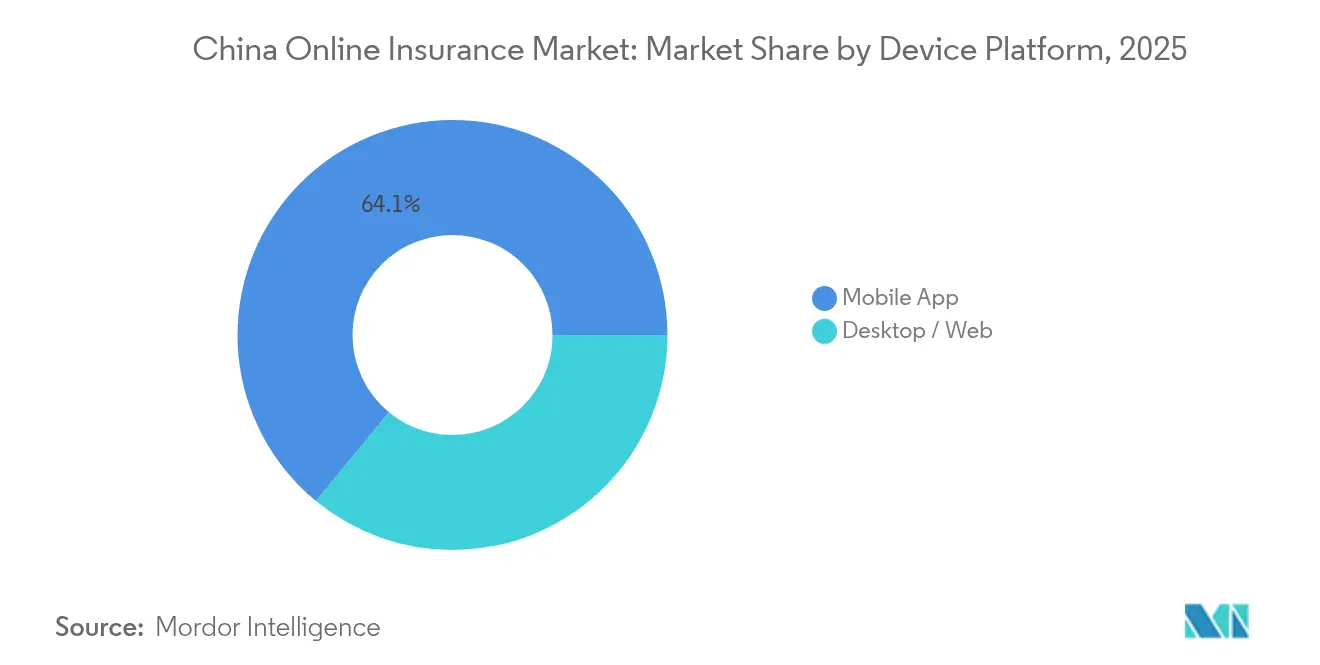

- Por plataforma de dispositivo, las aplicaciones móviles contribuyeron con el 64,05% del valor de transacciones en 2025 y continúan registrando la mayor CAGR del 8,68% durante el período de perspectiva.

- Por geografía, las ciudades de Nivel 1 y Nivel 2 generaron el 34,62% de las primas en 2025, mientras que se prevé que las provincias del centro y el oeste sean el grupo de expansión más rápida con una CAGR de doble dígito hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros en Línea de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licencias de seguros exclusivamente digitales | +2.8% | Nacional, con ganancias tempranas en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Creciente demanda de la clase media | +3.2% | Nacional, concentrada en centros urbanos | Largo plazo (≥ 4 años) |

| Impulso a la conversión mediante superaplicaciones | +2.1% | Nacional, más fuerte en demografías con primacía móvil | Corto plazo (≤ 2 años) |

| Suscripción y siniestros impulsados por inteligencia artificial | +1.9% | Nacional, liderado por centros de tecnología aseguradora | Mediano plazo (2-4 años) |

| Cobertura de motor basada en uso | +1.6% | Centros urbanos con alta penetración de vehículos eléctricos | Mediano plazo (2-4 años) |

| Reformas de datos transfronterizos de Hainan | +0.8% | Hainan, con efecto expansivo al territorio continental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Obligatoria por el Gobierno de Licencias de Seguros Exclusivamente Digitales

El marco de la Administración Nacional de Regulación Financiera (NFRA, por sus siglas en inglés) de 2025 otorga habilitaciones exclusivamente digitales de forma simplificada, reduciendo los requisitos de capital y permitiendo que las empresas nativas en tecnología ingresen rápidamente al mercado de seguros en línea de China[1]Norton Rose Fulbright, "Licencias de Seguros Exclusivamente Digitales en China: Actualización Regulatoria 2025," nortonrosefulbright.com. Los solicitantes se centran en productos de ciberriesgos, mascotas y motor basado en uso que los titulares han ignorado históricamente. Las normas de conducta uniformes vinculan ahora a los operadores digitales a una divulgación reforzada, pero las operaciones virtuales ágiles siguen ofreciendo ventajas de costo que se traducen en precios competitivos. La política fomenta explícitamente la distribución integrada a través de superaplicaciones y exige una gobernanza transparente de los modelos de inteligencia artificial. En consecuencia, la mayor cantidad de participantes intensifica la innovación en productos y amplía la oferta para el consumidor, sosteniendo el impulso de crecimiento en todo el mercado de seguros en línea de China.

Creciente Demanda de la Clase Media por Productos de Protección

El aumento de la renta disponible urbana y la mejora del estilo de vida incrementan el apetito por coberturas integrales de salud, vida y propiedad en el mercado de seguros en línea de China. El ochenta por ciento de los hogares metropolitanos prefiere gestionar sus seguros por medio del teléfono móvil, impulsando la adopción digital. Las pólizas de salud comerciales crecen con rapidez a medida que los beneficios financiados por el empleador se convierten en un imán para el talento. La mayor tenencia de viviendas y vehículos impulsa la contratación de seguros de motor, hogar y responsabilidad civil, mientras que los viajes transfronterizos aumentan la demanda de pólizas de viaje y marítimas. La disposición de este segmento demográfico a compartir datos para obtener precios personalizados acelera la penetración de los productos basados en uso a mediano plazo.

Ecosistemas de Superaplicaciones que Impulsan la Conversión en Seguros

WeChat y Alipay integran ofertas de microseguros en los pagos diarios, empujando al mercado de seguros en línea de China hacia recorridos de compra sin fricciones. Las tasas de conversión superan el 15%, muy por encima de los anuncios de banner tradicionales, porque los activadores contextuales alinean la cobertura con las acciones del usuario en tiempo real[2]Ant Group, "Métricas de Crecimiento de WeSure 2025," antgroup.com. Los miniprogramas eliminan los pasos de registro, mientras que los pagos nativos automatizan el cobro de primas y el pago de siniestros. La venta cruzada de pólizas de viaje, dispositivos y bienestar dentro de estos ecosistemas refuerza la retención y aumenta las métricas de pólizas por cliente. A medida que las superaplicaciones perfeccionan sus motores de recomendación basados en inteligencia artificial, se espera que los seguros integrados profundicen la penetración de mercado, especialmente entre los usuarios de la Generación Z.

Suscripción y Siniestros Instantáneos Impulsados por Inteligencia Artificial

Ping An y ZhongAn despliegan motores de aprendizaje automático que suscriben el 90% de las propuestas estándar en menos de 30 minutos y liquidan la mayoría de los siniestros de motor en menos de 3 horas[3]Ping An Group, "Informe Anual 2025," pingan.com. El reconocimiento de imágenes y los datos de telemática mejoran la precisión en la fijación de precios de riesgo, reducen el fraude y mejoran los índices de siniestralidad, convirtiendo la inteligencia artificial en el eje de la economía operativa del mercado de seguros en línea de China. Los asistentes virtuales impulsados por procesamiento de lenguaje natural reducen la carga de trabajo del servicio humano en un 60%, pero ofrecen soporte las 24 horas del día, los 7 días de la semana. Los reguladores exigen ahora registros de auditoría para los algoritmos, lo que lleva a los operadores a invertir en inteligencia artificial explicable y marcos de detección de sesgos que salvaguarden los intereses del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de confianza del consumidor | -1.4% | Nacional, especialmente en mercados rurales y de edad avanzada | Corto plazo (≤ 2 años) |

| Normas más estrictas de capital de solvencia | -0.9% | Nacional, afecta más a las aseguradoras más pequeñas | Mediano plazo (2-4 años) |

| Presión de margen impulsada por plataformas | -1.2% | Nacional, concentrada en clústeres urbanos con primacía móvil | Mediano plazo (2-4 años) |

| Costos de ciberseguridad y localización de datos | -0.8% | Nacional, intenso en operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Confianza del Consumidor tras Casos de Venta Engañosa

Los reguladores multaron a varios operadores por publicidad falsa y uso indebido de datos en 2024, deteriorando el sentimiento entre los consumidores de mayor edad y de zonas rurales[4]DLA Piper, "Revisión de la Aplicación de la Protección al Consumidor en China 2024-2025," dlapiper.com. Las nuevas normas prohíben las reseñas incentivadas e imponen períodos de reflexión, alargando los ciclos de venta y elevando los costos de cumplimiento. Las aseguradoras responden con redacción de pólizas transparente, paneles de reclamaciones en tiempo real y difusión de educación financiera para reconstruir la confianza. El crecimiento a corto plazo se desacelera, aunque se espera que el cumplimiento sostenido de las normas de protección al consumidor restaure las tasas de adopción en el mercado de seguros en línea de China para 2027.

Normas Más Estrictas de Capital de Solvencia de la Comisión Reguladora Bancaria y de Seguros de China (CBIRC)

Las medidas de julio de 2025 reclasifican las ponderaciones de riesgo de los activos y exigen pruebas de estrés trimestrales, endureciendo los colchones de capital en todo el mercado de seguros en línea de China. Los pequeños operadores regionales enfrentan una presión desproporcionada, lo que desencadena escenarios de salida o fusión que reconfiguran la dinámica competitiva. Algunos operadores pausan la captación de nuevos negocios o abandonan productos de alto consumo de capital, moderando la expansión de primas a corto plazo. Los líderes del mercado mejor capitalizados aprovechan la turbulencia, utilizando la fortaleza de sus balances para capturar la cuota abandonada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: La Escala de Propiedad y Accidentes Digitales Lidera Mientras las Líneas Especiales se Aceleran

El segmento de Propiedad y Accidentes aportó el 46,12% del total de primas en 2025 dentro de la cuota del mercado de seguros en línea de China, beneficiándose de los certificados electrónicos de motor obligatorios y la rápida digitalización del riesgo comercial. El seguro de motor sigue siendo la sublínea más amplia, con 320 millones de vehículos registrados que renuevan su cobertura en línea, ayudados por la liquidación de siniestros basada en imágenes que acorta los ciclos de liquidación. Los propietarios de viviendas en edificios urbanos compran cada vez más protección integral de contenidos y terremotos a través de aplicaciones de teléfono inteligente. La demanda de propiedad comercial y responsabilidad civil aumenta a medida que los exportadores buscan cobertura de cadena de suministro alineada con estándares globales. Mientras tanto, las líneas especiales registran una CAGR prevista del 8,05%, convirtiéndolas en el segmento de más rápido crecimiento del mercado de seguros en línea de China hasta 2031. Las brechas de ciberseguridad, la adopción de mascotas, la logística marítima y los viajes pospandemia impulsan la contratación, con productos de corta duración y basados en eventos distribuidos a través de superaplicaciones. Las zonas de prueba regulatorias en Shanghái y Shenzhen apoyan la experimentación, acelerando el tiempo de comercialización de coberturas de nicho.

Las API de corredores digitales simplifican la cotización, mientras que la suscripción mediante inteligencia artificial reduce los índices de siniestralidad, posicionando a las aseguradoras especiales para una rentabilidad a largo plazo. Las asociaciones entre ZhongAn y las plataformas de logística automatizan la protección de carga marítima, garantizando la evaluación de riesgos en tiempo real sobre los datos de tránsito. Las aseguradoras de mascotas se asocian con cadenas veterinarias para incluir servicios médicos, integrando las pólizas en el punto de pago. La trayectoria de alto crecimiento atrae a reaseguradoras extranjeras que aportan capacidad y experiencia actuarial. Los ciclos continuos de actualización de productos y los ciclos de retroalimentación de datos granulares sostienen la innovación y consolidan el mercado de seguros en línea de China como banco de pruebas para coberturas de próxima generación.

Nota: Las cuotas de cada segmento individual están disponibles previa adquisición del informe

Por Segmento de Cliente: El Dominio Minorista se Mantiene, las PYME Emergen como Catalizador de Crecimiento

Los clientes minoristas representaron el 69,45% de las primas en 2025, reafirmando el núcleo centrado en el consumidor del mercado de seguros en línea de China. Los productos más simples, los precios transparentes y la emisión instantánea se adaptan al comportamiento de navegación en teléfono inteligente, mientras que los programas de bienestar gamificados generan fidelización. Las ofertas digitales de seguro de vida a término y enfermedades graves ganan terreno entre los millennials reacios a las pólizas a largo plazo. Los seguros de propiedad personal y dispositivos monetizan el estilo de vida rico en gadgets de China, con extensiones de un clic en el punto de venta. La automatización de compras repetidas y renovaciones aumenta el valor de vida del cliente, compensando los costos de comisión de plataforma. Sin embargo, se prevé que las PYME superen al sector minorista con una CAGR del 7,21%, alcanzando una participación considerable en el mercado de seguros en línea de China para 2031. Las interrupciones de la cadena de suministro, las amenazas cibernéticas y las obligaciones de la legislación laboral empujan a las pequeñas empresas a adoptar coberturas antes reservadas para las grandes corporaciones.

Las aseguradoras introducen paquetes modulares, permitiendo a los propietarios escalar los límites a medida que el negocio crece. La suscripción digital reduce la documentación, permitiendo a las PYME contratar pólizas en minutos. Los créditos vinculados al análisis de comportamiento seguro reducen las primas, incentivando la mejora de la gestión de riesgos. Los portales de contratación pública gubernamental ahora aceptan bonos de garantía financiera electrónicos, desbloqueando nueva demanda. A medida que las PYME se expanden hacia el oeste, los operadores se asocian con fintechs regionales para profundizar la penetración, garantizando una mezcla de cartera equilibrada en todo el mercado de seguros en línea de China.

Por Plataforma de Dispositivo: La Supremacía Móvil Moldea la Experiencia, la Web Sigue siendo Fundamental para Coberturas Complejas

Las aplicaciones móviles generaron el 64,05% del valor de pólizas de 2025 y registraron la mayor CAGR del 8,68%, garantizando su primacía en el mercado de seguros en línea de China. Los ecosistemas de superaplicaciones permiten a los usuarios comprar coberturas de viaje durante la reserva de billetes y renovar pólizas de motor mediante recordatorios automáticos vinculados al registro del vehículo. La carga de fotografías para siniestros, la validación de accidentes por GPS y el inicio de sesión biométrico enriquecen la comodidad. Los pagos sin interrupciones agilizan el cobro de primas, reduciendo las tasas de caducidad.

Las API regulatorias integradas en las aplicaciones garantizan las divulgaciones precontractuales y los registros de consentimiento, alineándose con las normas de la Administración Nacional de Regulación Financiera (NFRA). A pesar del dominio móvil, los portales de escritorio conservan importancia para las cuentas empresariales y las comparaciones de pólizas que requieren una visualización más amplia. Las empresas aprovechan los paneles de carga masiva para la gestión de flotas y beneficios para empleados. El diseño web adaptable garantiza la continuidad entre plataformas, permitiendo a los usuarios iniciar en teléfonos y finalizar en ordenadores, mejorando el compromiso en todo el mercado de seguros en línea de China.

Nota: Las cuotas de cada segmento individual están disponibles previa adquisición del informe

Análisis Geográfico

Los clústeres de Nivel 1, Pekín, Shanghái, Guangzhou y Shenzhen, aportaron conjuntamente el 34,62% de las primas en 2025, lo que refleja una alta saturación de internet, una demografía pudiente y una concentración de corporaciones. Estos centros pilotan robots de siniestros basados en inteligencia artificial, lanzamientos conjuntos de finanzas integradas y NFT de seguros, sembrando innovaciones que luego se escalan a nivel nacional. La densidad de pólizas es más alta entre los jóvenes profesionales cuyo uso de billetera digital supera el 95%, sosteniendo el reciclaje de primas dentro del mercado de seguros en línea de China. Los reguladores provinciales de estas zonas también despliegan zonas de prueba, facilitando las pruebas de productos y acelerando los ciclos de aprobación.

Los cinturones industriales del Delta del Río Yangtze y el Delta del Río Perla sustentan un sólido crecimiento en las líneas comerciales de Propiedad y Accidentes. Los exportadores aseguran instalaciones de carga, crédito y fabricación a través de plataformas en línea que se sincronizan con los registros aduaneros. Las pólizas de motor basadas en uso florecen a medida que la adopción de vehículos eléctricos aumenta, particularmente en Shenzhen, donde los subsidios municipales catalizan la expansión de flotas de vehículos eléctricos. Las provincias occidentales y centrales presentan ahora la frontera de más rápido crecimiento, impulsada por el gasto público en infraestructura y el despliegue de 5G. Las fintechs locales cooperan con las aseguradoras nacionales para incorporar a los consumidores rurales a través de tutoriales de miniprogramas y subsidios de seguros agrícolas. A medida que la banda ancha llega a las aldeas, las pólizas de cultivos y ganado distribuidas a través del comercio electrónico amplían la base direccionable del mercado de seguros en línea de China.

La penetración rural, no obstante, sigue por detrás de la captación urbana debido a la menor alfabetización digital y las preocupaciones sobre la confianza. Las aseguradoras colaboran con cooperativas de aldeas y bancos postales para ofrecer un servicio omnicanal, combinando la inscripción en línea con encuestas de siniestros sobre el terreno. Los matices culturales requieren contenido en mandarín y dialectos, junto con imágenes simplificadas. La teledetección y los drones verifican las pérdidas de cosechas, agilizando los pagos en zonas propensas a desastres. Con el tiempo, se espera que el aumento de los ingresos rurales y la tenencia de teléfonos inteligentes reduzcan la brecha entre el campo y la ciudad, permitiendo una distribución geográfica equilibrada de las primas en el mercado de seguros en línea de China.

Panorama Competitivo

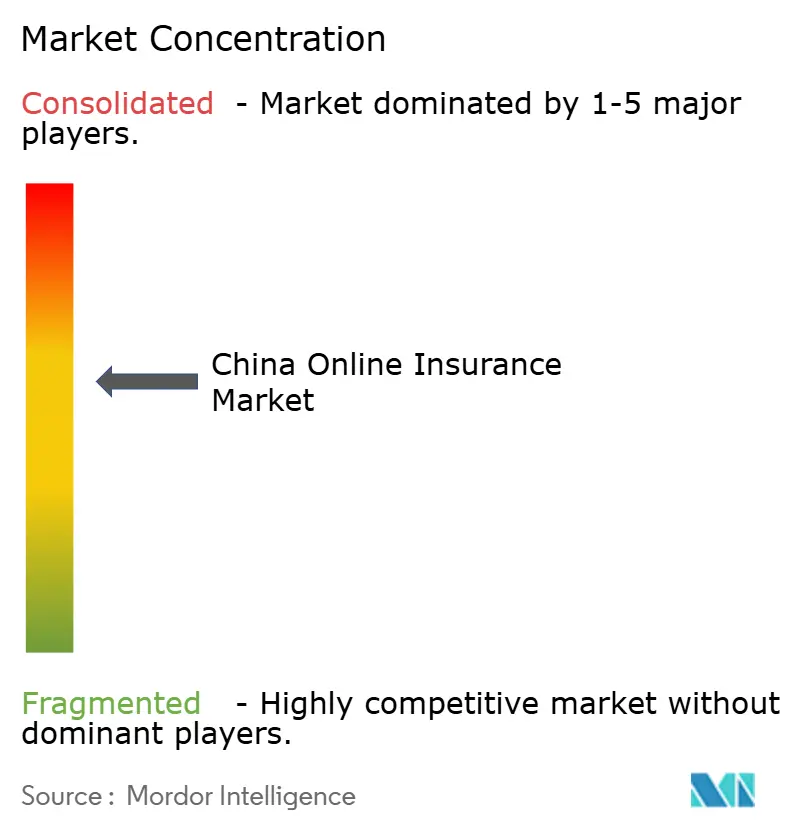

En 2024, los cinco principales operadores concentran una participación significativa del mercado, lo que indica un panorama de competencia moderada. Ping An, aprovechando su ecosistema de banca universal, vende de manera eficaz pólizas cruzadas que abarcan gestión de patrimonio, préstamos y servicios sanitarios. ZhongAn, pionero en distribución exclusivamente en línea, lanza rápidamente coberturas de corta duración en tan solo unos días, gracias a su arquitectura nativa en la nube. Ant Insurance Services, capitalizando la vasta base de usuarios de Alipay de 1.000 millones, orienta al mercado de seguros en línea de China hacia productos contextuales basados en eventos. Mientras tanto, los grandes grupos tradicionales como PICC y China Pacific, con el objetivo de salvaguardar su cuota de mercado, están modernizando sus sistemas heredados en colaboración con socios de inteligencia artificial. Los actores extranjeros, AIA y Allianz, se posicionan estratégicamente en las líneas comerciales de vida de alto valor y especiales, aprovechando su experiencia global en suscripción y la confianza establecida en su marca.

Las alianzas estratégicas son fundamentales para configurar la dinámica del sector. En una notable colaboración, Ping An se asocia con FAW Hongqi para desarrollar pólizas de motor de conducción inteligente, aprovechando el poder de la telemetría vehicular. Cheche Technology, en asociación con Nio, perfecciona la fijación de precios de telemática para vehículos eléctricos, estableciendo nuevos estándares para los seguros de movilidad verde. Las reaseguradoras Munich Re y Swiss Re refuerzan las empresas de tecnología aseguradora nacionales con su capacidad y análisis, especialmente las que se centran en coberturas de ciberriesgos y riesgos de pandemia. Estas asociaciones impulsan la innovación y establecen nuevos estándares en todo el mercado.

A medida que las regulaciones de solvencia se endurecen, los operadores más pequeños sienten la presión, lo que lleva a una ola de consolidación. Los grupos más grandes, aprovechando la oportunidad, adquieren licencias para ampliar su huella geográfica. De cara al futuro, la trayectoria del mercado de seguros en línea de China estará determinada por la destreza tecnológica, la gobernanza de datos y un compromiso inquebrantable con la experiencia del cliente. Estos factores desempeñarán un papel fundamental en la determinación de los cambios de cuota de mercado durante el período de previsión.

Líderes de la Industria de Seguros en Línea de China

Ping An Insurance

ZhongAn Online P&C Insurance

Ant Insurance Services

Tencent WeSure

PICC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ant Group presentó la aplicación sanitaria AQ basada en inteligencia artificial, integrando el seguro con la telemedicina y ampliando la distribución de seguros de salud digitales entre las familias urbanas.

- Diciembre de 2024: Zhibao Technology se asoció con PICC y Munich Re para lanzar productos médicos basados en inteligencia artificial adaptados a las necesidades de la clase media, combinando datos locales con capacidad de reaseguro global.

- Octubre de 2024: AXA reorientó su división de reaseguros en China para centrar los recursos en los canales digitales y las líneas especiales.

- Junio de 2024: Cheche Technology se alió con una filial de Nio para codesarrollar pólizas de motor basadas en uso impulsadas por telemática de vehículos eléctricos.

Alcance del Informe del Mercado de Seguros en Línea de China

El seguro en línea permite al cliente comprar un producto de seguro a través de medios digitales desde su hogar, sin la necesidad de presentar documentos físicos. La contratación de seguros en línea es conveniente, rápida y rentable.

El informe del mercado de seguros en línea de China tiene como objetivo proporcionar un análisis detallado del mercado de seguros en línea en China. Se centra en la dinámica del mercado, las tendencias recientes y los datos del mercado de seguros en línea en China. También analiza los principales actores y el panorama competitivo. El mercado de seguros en línea de China está segmentado por tipo de producto y por tipo de proveedor. Por producto, el mercado se subdivide en seguro de vida y seguro de no vida. Por tipo de proveedor, el mercado se subdivide en empresas aseguradoras, administradores externos y corredores.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros en línea de China en valor (USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especiales (Ciberriesgos, Mascotas, Marítimo, Viaje) |

| Minorista / Individual |

| PYME / Comercial |

| Gran Empresa / Corporativo |

| Aplicación Móvil |

| Escritorio / Web |

| Por Tipo de Seguro (Valor) | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especiales (Ciberriesgos, Mascotas, Marítimo, Viaje) | |

| Por Segmento de Cliente (Valor) | Minorista / Individual |

| PYME / Comercial | |

| Gran Empresa / Corporativo | |

| Por Plataforma de Dispositivo (Valor) | Aplicación Móvil |

| Escritorio / Web |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros en línea de China en 2026?

El tamaño del mercado de seguros en línea de China es de USD 91,31 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que las primas crecerán a una CAGR del 13,58% para alcanzar USD 172,28 mil millones en 2031.

¿Qué línea de seguros lidera actualmente las ventas digitales?

Los productos de Propiedad y Accidentes, en particular la cobertura de motor, concentran la mayor cuota con el 46,12% de las primas en 2025.

¿Por qué son fundamentales las superaplicaciones en la distribución de seguros?

WeChat y Alipay integran ofertas de seguros contextuales, impulsando tasas de conversión superiores al 15% y representando dos tercios de las transacciones móviles.

¿Cómo afectarán las normas de solvencia más estrictas a las aseguradoras más pequeñas?

Los mayores colchones de capital elevan los costos de cumplimiento, lo que probablemente acelerará la consolidación a medida que los operadores regionales con menor capitalización busquen fusiones o salidas.

¿Qué segmento de cliente muestra el mayor crecimiento previsto?

Se espera que los clientes de PYME y comerciales amplíen la contratación de pólizas a una CAGR del 7,21% entre 2026 y 2031.

Última actualización de la página el: