Tamaño y Cuota del Mercado de Insurtech de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

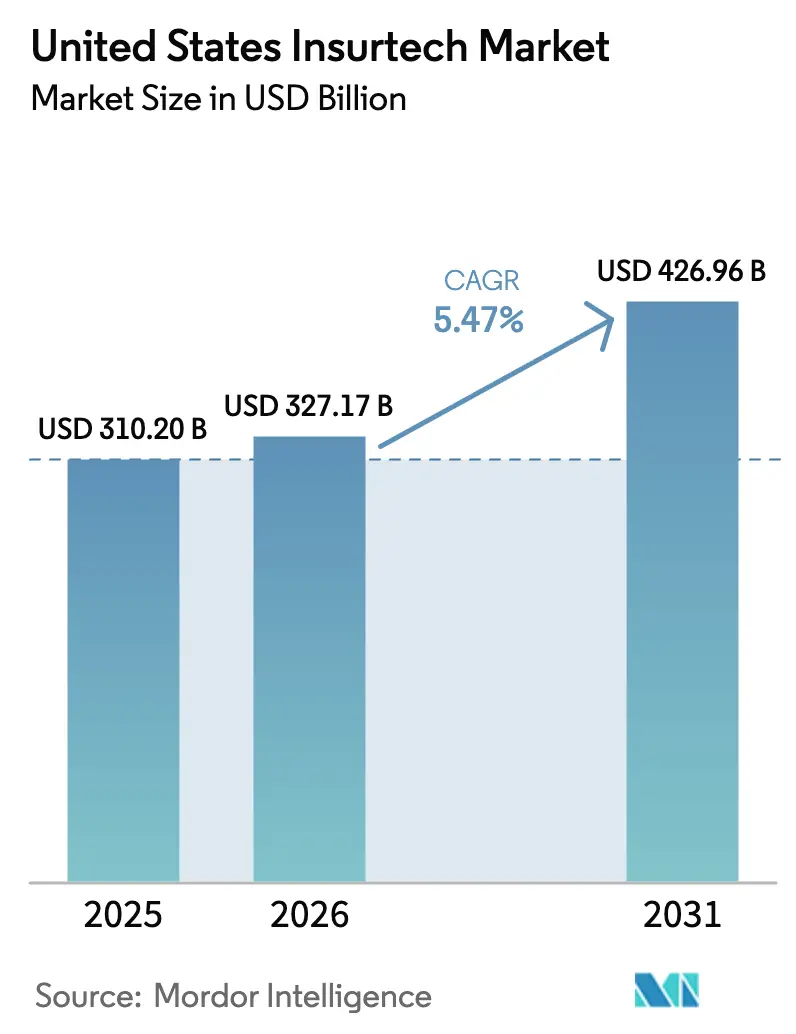

| Tamaño del mercado en el año base (2025) | 310.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 327.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 426.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

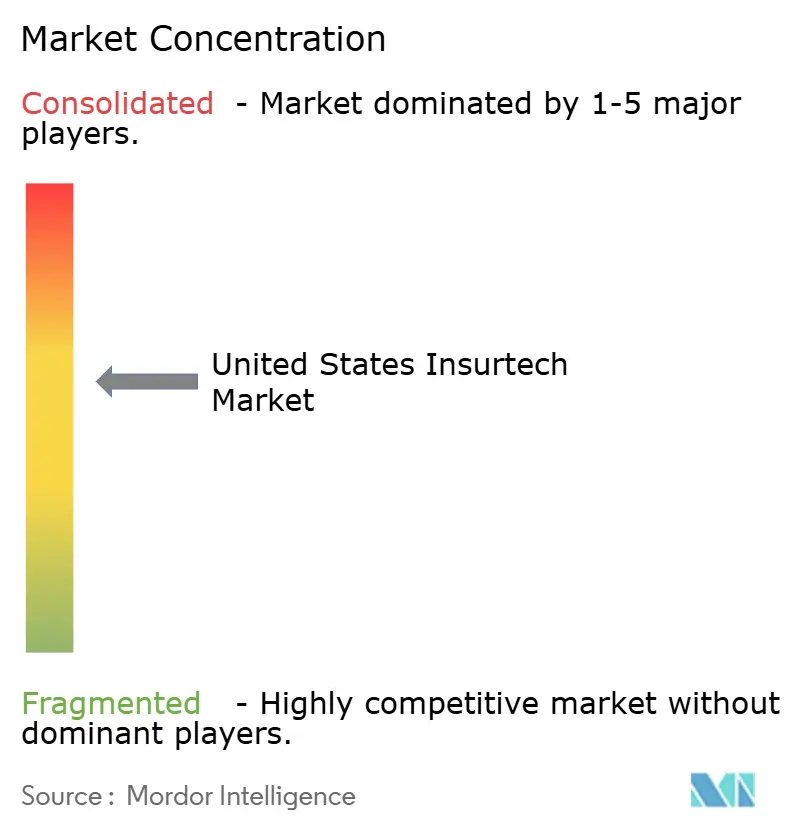

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech de los Estados Unidos por Mordor Intelligence

El mercado de insurtech de los Estados Unidos fue valorado en 310,2 mil millones de USD en 2025 y se estima que crecerá desde 327,17 mil millones de USD en 2026 hasta alcanzar 426,96 mil millones de USD en 2031, a una CAGR del 5,47% durante el período de previsión (2026-2031). La sólida financiación de capital de riesgo, una creciente red de entornos regulatorios controlados en 12 estados, y el Boletín Modelo sobre gobernanza de inteligencia artificial (IA) de la Asociación Nacional de Comisionados de Seguros (NAIC, por sus siglas en inglés) sustentan esta expansión sostenida. Las agendas de modernización de los operadores, aunque obstaculizadas por plataformas heredadas, continúan acelerándose a medida que los mandatos de API abierta facilitan el intercambio fluido de datos con socios fintech. Mientras tanto, las alianzas de seguros embebidos están redefiniendo la economía de distribución, permitiendo ofrecer cobertura contextual dentro de los recorridos financieros cotidianos. La consolidación entre reaseguradoras y operadores digitales de pila completa está redefiniendo los límites competitivos, mientras que los productos paramétricos de riesgo climático y los precios basados en el uso impulsan la innovación de productos en respuesta a los perfiles de riesgo cambiantes de los clientes.

Conclusiones Clave del Informe

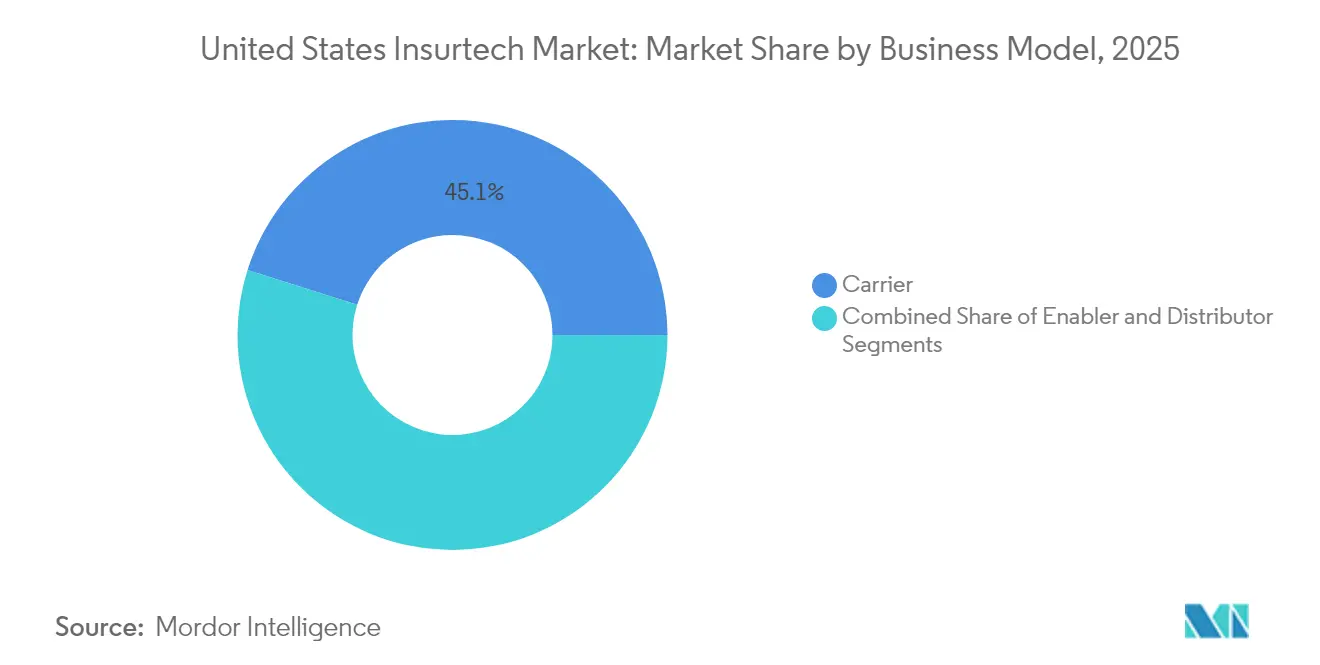

- Por modelo de negocio, las operaciones de operadores lideraron con el 45,12% de la cuota del mercado de insurtech de los Estados Unidos en 2025; los modelos habilitadores registran la CAGR proyectada más alta del 5,74% hasta 2031.

- Por línea de seguros, los ramos No Vida representaron el 71,65% del tamaño del mercado de insurtech de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 6,34% hasta 2031.

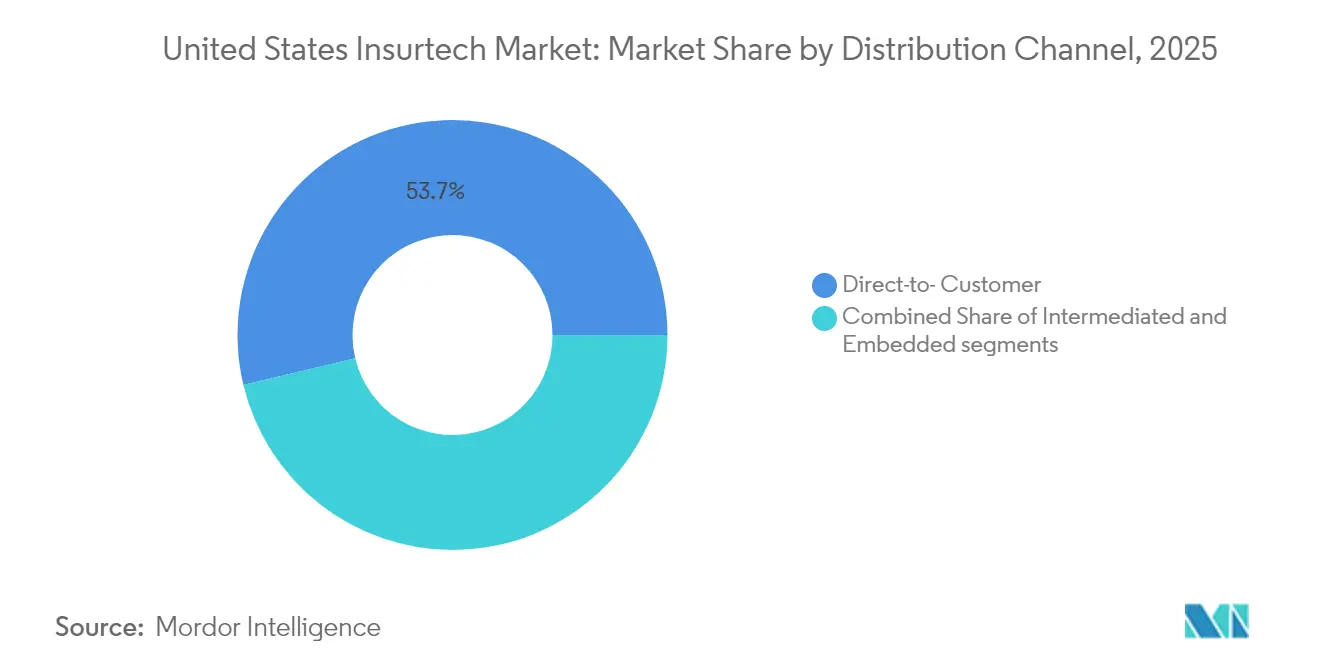

- Por canal de distribución, el directo al consumidor captó el 53,74% de la cuota de ingresos en 2025, mientras que la distribución embebida está proyectada para crecer a una CAGR del 5,52% hasta 2031.

- Por geografía, la región Noreste tuvo una cuota de ingresos del 42,86% en 2025 y avanza a una CAGR del 6,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Insurtech de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de análisis de datos e IA | +1.8% | Nacional, concentrada en el Noreste y la Costa Oeste | Mediano plazo (2–4 años) |

| Compras digitales de primera generación del consumidor | +1.2% | Nacional, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Entornos regulatorios controlados y mandatos de API abierta | +0.9% | Específico por estado, liderado por Kentucky, Vermont y Virginia Occidental | Largo plazo (≥ 4 años) |

| Seguros embebidos a través de banca abierta | +1.1% | Nacional, adopción temprana en centros fintech | Mediano plazo (2–4 años) |

| Productos paramétricos de riesgo climático | +0.7% | Regional, zonas propensas a catástrofes | Largo plazo (≥ 4 años) |

| Precios Basados en el Uso y en el Comportamiento (UBI/BBI) | +0.8% | Nacional, mayor penetración en regiones centradas en el automóvil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Análisis de Datos e IA

El 88% de los aseguradores de automóviles de EE. UU. y el 70% de los aseguradores de vivienda ya implementan o prueban herramientas de IA para la clasificación de siniestros y la prevención del fraude, lo que llevó a la Asociación Nacional de Comisionados de Seguros (NAIC) a formar un Grupo de Trabajo sobre Datos y Modelos de Terceros en 2024[1]Asociación Nacional de Comisionados de Seguros, "Grupo de Trabajo sobre Datos y Modelos de Terceros," naic.org. La evaluación de riesgos en tiempo real comprime los ciclos de cotización hasta la emisión de semanas a minutos, afinando la precisión en la suscripción. Los operadores comerciales buscan una IA «agéntica» para hacer frente al aumento de la gravedad de los siniestros y la escasez de talento, con el objetivo de alcanzar ratios de gastos operativos por debajo del 25%. Sin embargo, el estatuto de sesgo algorítmico de Colorado y proyectos de ley similares incrementan los costos de cumplimiento, favoreciendo a las plataformas con sólido capital capaces de auditar la equidad de los modelos. El mercado de insurtech de los Estados Unidos, por tanto, recompensa a las empresas que pueden demostrar capacidad de explicación mientras mantienen la precisión predictiva.

Compras Digitales de Primera Generación del Consumidor

Los recorridos optimizados para dispositivos móviles dictan ahora la relevancia del asegurador: los tomadores de pólizas menores de 40 años finalizan el 72% de las nuevas coberturas en teléfonos inteligentes. Las pólizas de automóvil basadas en telemetría valoran el riesgo de forma dinámica, haciendo atractivo el seguro basado en el uso a medida que aumentan las primas de los vehículos. Los operadores de flotas integran diagnósticos GPS con las API de los operadores para negociar primas en tiempo real, impulsando los canales directos al consumidor hacia experiencias de autoservicio. Los flujos de pago embebidos permiten a los minoristas agrupar protección de paquetes o cobertura de viaje en un solo clic, reduciendo los costos de adquisición hasta en un 60%. Estos cambios elevan las métricas de experiencia del cliente por encima del precio solamente y refuerzan las estrategias digitales directas dentro del mercado de insurtech de los Estados Unidos.

Entornos Regulatorios Controlados y Mandatos de API Abierta

Kentucky, Vermont y Virginia Occidental administran dispensas que permiten a los innovadores probar productos con hasta 10.000 clientes durante períodos limitados. Simultáneamente, la regla final de 2024 de los Centros de Servicios de Medicare y Medicaid obliga a los operadores de Medicare Advantage y Medicaid a publicar API de Acceso para Pacientes y Proveedores, armonizando los estándares de datos[2]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa de CMS," federalregister.gov. Dicha apertura reduce drásticamente los plazos de integración y amplía la base direccionable para los conceptos de póliza como código. Sin embargo, un mosaico de requisitos estatales obliga a los actores multiestatales a gestionar ciclos de aprobación dispares, incrementando el gasto legal y ralentizando los lanzamientos a nivel nacional.

Seguros Embebidos a través de Banca Abierta

Las integraciones de banca abierta permiten a los emisores de tarjetas de crédito y a los neobancos incorporar microcobertura en los flujos de pago, elevando las primas totales direccionables de propiedad y accidentes. La asociación de One Inc con U.S. Bank ilustra cómo convergen las pasarelas de pago y la financiación de primas en tiempo real, mejorando la velocidad de desembolso de siniestros. Las más de 150 alianzas embebidas de Chubb Studio alcanzan a más de 100 millones de usuarios, mostrando la ventaja de escala de las arquitecturas API-first[3]Chubb, "Plataforma de Seguros Embebidos Chubb Studio," chubb.com. Los conflictos de canal persisten a medida que los agentes resisten la desintermediación, pero los primeros en adoptarlo consideran la distribución embebida como un medio para ampliar la protección sin añadir fricción de ventas adicional.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de privacidad de datos y ciberataques | -1.4% | Nacional, mayor escrutinio en California y Nueva York | Corto plazo (≤ 2 años) |

| Costos de integración de sistemas heredados | -1.1% | Nacional, crítico para los operadores establecidos | Mediano plazo (2–4 años) |

| Brecha de talento en ciencia de datos actuariales | -0.8% | Nacional, centrada en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Escrutinio sobre el sesgo algorítmico | -0.6% | Específico por estado, liderado por Colorado y California | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Privacidad de Datos y Ciberataques

La intrusión en Change Healthcare que comprometió a 100 millones de personas subraya la vulnerabilidad de los flujos de trabajo de siniestros interconectados. Incidentes similares en el portal de clientes de Globe Life provocaron una rápida revisión regulatoria bajo la Ley de Privacidad del Consumidor de California, destacando la posibilidad de multas de varios millones de dólares. El mayor escrutinio obliga a las empresas de insurtech a implementar arquitecturas de confianza cero, autenticación multifactor y pruebas de penetración anuales que pueden absorber hasta el 10% del gasto operativo. El sentimiento de los inversores sigue siendo positivo hacia los líderes en ciberresiliencia, pero aparecen descuentos en la valoración para las plataformas percibidas como rezagadas en materia de garantía de privacidad.

Costos de Integración de Sistemas Heredados

Aproximadamente tres cuartas partes de los grandes operadores todavía ejecutan núcleos de pólizas y facturación instalados antes de 2010, lo que complica la orquestación de API. Los programas de modernización frecuentemente superan los 200 millones de USD y se extienden durante más de tres años, diluyendo los rendimientos a corto plazo. Los obstáculos en la migración de datos y las brechas de habilidades prolongan los horizontes de recuperación de la inversión; los aseguradores incapaces de armonizar los datos históricos ven retrasados los beneficios del análisis. En consecuencia, los proveedores con modelo habilitador prosperan al ofrecer microservicios en la nube que interoperan con sistemas basados en COBOL, proporcionando un puente pragmático del legado a lo digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Los Operadores Impulsan la Escala Mientras los Habilitadores Aceleran la Innovación

Las plataformas de operadores representaron el 45,12% de la cuota del mercado de insurtech de los Estados Unidos en 2025, reflejando la perdurable importancia de la solidez del capital y la infraestructura de siniestros. Los proveedores habilitadores, aunque de menor tamaño en ingresos absolutos, registran el progreso más rápido con una CAGR del 5,74%, lo que sugiere que los conjuntos de herramientas SaaS de activos ligeros resuenan con los operadores establecidos que buscan una modernización rápida. Se proyecta que el tamaño del mercado de insurtech de los Estados Unidos atribuido a los Habilitadores avance desde aproximadamente 14,4 mil millones de USD en la actualidad hasta más de 20,1 mil millones de USD para 2031, a medida que la orquestación de API, las fábricas de productos de bajo código y los motores de análisis de fraudes se conviertan en elementos esenciales listos para usar.

Las operaciones estratégicas validan la tendencia: Munich Re entró en operaciones de pila completa al anunciar la compra de Next Insurance por 2.600 millones de USD en marzo de 2025, mientras que Travelers avanzó hacia la especialización en ciberseguros con su acuerdo para adquirir Corvus. Tales movimientos difuminan la división entre operador y habilitador, trasladando el foco hacia el control de los datos de los clientes y los algoritmos de suscripción. Los habilitadores aprovechan la arquitectura multiinquilino para atender a numerosos operadores simultáneamente, generando una economía marginal superior y posicionándolos como socios indispensables en todo el mercado de insurtech de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Línea de Seguros: El Dominio del Seguro No Vida Refleja la Preparación para la Transformación Digital

Los productos No Vida representaron el 71,65% del mercado de insurtech de EE. UU. en 2025 y se proyecta que crezcan a una CAGR del 6,34% hasta 2031, impulsados en gran medida por las ofertas de propiedad y accidentes que aprovechan la telemetría, los dispositivos habilitados con IoT y los disparadores paramétricos para la automatización de siniestros en tiempo real. Estas tecnologías no solo reducen el fraude, sino que también permiten una valoración del riesgo más precisa. A medida que la automatización se profundiza, los operadores invierten en modelos de distribución basados en API que mejoran los tiempos de cotización hasta la emisión y mejoran la experiencia del usuario. En contraste, los segmentos de vida y rentas vitalicias —aunque con menor cuota de mercado— están ganando terreno a través de una suscripción más rápida habilitada por la tecnología y el creciente atractivo de las pólizas de emisión instantánea que resuenan con los consumidores digitales de primera generación.

La innovación de productos está rediseñando la arquitectura del seguro: las soluciones paramétricas para incendios forestales, huracanes y cancelaciones de eventos ahora ofrecen pagos instantáneos una vez que se cumplen las condiciones preacordadas, agilizando los procesos y aliviando la presión sobre los equipos de siniestros. Este modelo también favorece un reciclaje más rápido del capital para los aseguradores, mejorando la agilidad operativa general. En el lado de vida, los aseguradores están probando una suscripción simplificada para pólizas de hasta 3 millones de USD sin requerir exámenes médicos, reduciendo los costos de adquisición en dos dígitos mientras satisface las preferencias de los tomadores de pólizas más jóvenes y con conocimientos tecnológicos. En conjunto, estas tendencias están ampliando la asegurabilidad, ampliando el acceso al mercado y reforzando el crecimiento a largo plazo en el ecosistema de insurtech de los Estados Unidos.

Por Canal de Distribución: Los Modelos Directos Lideran Mientras los Enfoques Embebidos Ganan Impulso

Las ventas directas al consumidor mantuvieron una cuota del 53,74% del mercado de insurtech de los Estados Unidos en 2025, ya que la cotización móvil, el pago instantáneo y los siniestros digitales continúan resonando con los clientes que buscan comodidad. Los embudos basados en API crean una incorporación sin fricción y precios transparentes para diferenciar a los operadores que compiten principalmente en experiencia y no exclusivamente en tarifa. Las herramientas de personalización, como los motores de recomendación basados en IA, mejoran aún más los canales directos al consumidor al adaptar la cobertura a los perfiles de riesgo individuales. Además, los portales de autoservicio digital y los chatbots han reducido los costos de servicio al tiempo que aumentan el compromiso, reforzando la preferencia de los clientes por interacciones directas habilitadas por la tecnología.

La distribución embebida, sin embargo, registra la CAGR más rápida del 5,52%, ilustrando cómo el seguro se convierte en un componente discreto de los recorridos más amplios en el comercio minorista, los viajes y los préstamos. El potencial de venta cruzada es significativo: los clientes de entrega de comestibles pueden activar la cobertura de protección de paquetes, o los conductores de servicios de transporte pueden activar pólizas de automóvil bajo demanda desde la misma aplicación de billetera. Las empresas fintech y las plataformas de comercio electrónico actúan cada vez más como conductos de seguros, integrando productos en los puntos naturales de decisión para mejorar las tasas de conversión. A medida que los socios del ecosistema priorizan una experiencia de usuario fluida, la vía embebida está preparada para ampliar su huella en el mercado de insurtech de los Estados Unidos al combinar la protección con las experiencias digitales cotidianas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Noreste concentra el 42,86% de todos los ingresos del mercado de insurtech de los Estados Unidos, impulsado por los densos conglomerados fintech en Nueva York y Massachusetts y los marcos regulatorios favorables, como la norma de ciberseguridad del Departamento de Servicios Financieros de Nueva York. Los flujos de capital de riesgo hacia Boston y Nueva York se duplicaron entre 2022 y 2024, permitiendo pruebas de concepto en etapas tempranas que rápidamente migran hacia pilotos de producción con operadores establecidos. La rápida adopción de la suscripción habilitada por IA refuerza el impulso regional, elevando la CAGR prevista a un 6,61% por encima del promedio.

Aunque California concentra más de una cuarta parte del número de operaciones nacionales, su cuota del tamaño del mercado de insurtech de los Estados Unidos sigue siendo inferior a la del Noreste debido a una mayor prevalencia de empresas en etapas tempranas con volúmenes de primas modestos. No obstante, el profundo talento en ingeniería de Silicon Valley y la proximidad a los proveedores de nube de las grandes tecnológicas sostienen una cartera de pilotos innovadores de puntuación de riesgos, análisis de imágenes y cadena de bloques que frecuentemente escalan hacia el este. Los estatutos de privacidad estatales, como la Ley de Privacidad del Consumidor de California, dan forma al diseño de productos y a los planes de gobernanza de datos que posteriormente se adoptan a nivel nacional.

El Sur y el Medio Oeste representan colectivamente un creciente conjunto de oportunidades. El entorno regulatorio controlado de innovación de Kentucky y la apertura de Texas a las formaciones de agencias gestoras generales (MGA, por sus siglas en inglés) fomentan el emprendimiento regional. El lanzamiento de una MGA de automóviles no estándar de Clearcover en Texas ejemplifica la capacidad de los competidores digitales para abordar brechas de cobertura de nicho. Los seguros embebidos entregados a través de bancos comunitarios y cooperativas de crédito pueden democratizar aún más el acceso, permitiendo al mercado de insurtech de los Estados Unidos penetrar en segmentos rurales históricamente desatendidos por la distribución tradicional.

Panorama regulatorio

La regulación del insurtech en Estados Unidos sigue siendo liderada por los estados, y la NAIC emite marcos modelo que muchos departamentos utilizan para alinear expectativas sobre ciberseguridad, gobernanza de datos y supervisión de la IA. La Ley Modelo de Seguridad de Datos de Seguros de la NAIC (n.º 668) sigue sirviendo como punto de referencia para la notificación de incidentes y los programas de seguridad, y en abril de 2026 el Comité de Innovación, Ciberseguridad y Tecnología (H) de la NAIC avanzó un concepto de portal centralizado y seguro para agilizar las notificaciones de eventos de ciberseguridad en los estados que han adoptado la ley modelo.

La gobernanza de la IA está pasando de los principios a la práctica de examen. En enero de 2026, la NAIC inició un piloto multiestatal de su herramienta de evaluación de sistemas de IA en 12 estados para estandarizar la forma en que se evalúa el uso de la IA durante los exámenes de conducta de mercado, mientras que estados como Colorado aumentaron la prescriptividad en torno a la toma de decisiones automatizada con la SB26-189, promulgada en mayo de 2026 (vigente desde el 1 de enero de 2027). El cambio refuerza los requisitos de pruebas, documentación y controles de impacto en el consumidor en los flujos de trabajo de suscripción y siniestros.

Análisis de la cadena de valor

La cadena de valor del insurtech en Estados Unidos suele comenzar con la capacidad de riesgo y la fabricación de productos (aseguradoras, MGA, reaseguradoras), y luego procesa los datos y las entradas de decisión (datos propios de pólizas y siniestros, telemática e IoT, datos de terceros y proveedores de modelos, además de herramientas de fraude e identidad). Le sigue la orquestación de sistemas centrales (administración de pólizas, facturación, siniestros y capas de API de habilitadores), y después la distribución y el servicio (embudos D2C, agentes y corredores, socios de afinidad y plataformas integradas). Las funciones regulatorias y de cumplimiento operan a lo largo de toda la cadena, especialmente en torno a las notificaciones de ciberseguridad bajo los marcos modelo de la NAIC y las herramientas de gobernanza de IA que la NAIC está piloteando en 12 estados en 2026.

Los cuellos de botella operativos tienden a aparecer en los puntos de transferencia entre distribución y suscripción, donde la disposición a cotizar, la documentación y la integración con sistemas centrales heredados pueden ralentizar el flujo. Ese cambio ha aumentado la demanda de conectores API-first, procesamiento directo (straight-through processing) e indicadores de elegibilidad en tiempo real que reducen la fricción del agente y aceleran el paso de cotización a emisión. Al mismo tiempo, el mayor escrutinio sobre los datos de terceros y el riesgo de los modelos está ajustando la capa de proveedores de la cadena, aumentando el énfasis en la auditabilidad, la documentación de modelos y los controles de seguridad para los habilitadores insurtech que operan dentro de los flujos de trabajo de las aseguradoras.

Panorama Competitivo

La estructura del mercado equilibra la fragmentación y la consolidación: los cinco mayores operadores digitales de primera representan algo menos de un tercio de las primas suscritas, mientras que cientos de MGA y proveedores de software compiten en nichos especializados. Las transacciones recientes subrayan una carrera por la escala y la propiedad de los datos. La adquisición de Next Insurance por parte de Munich Re otorga a la reaseguradora acceso directo a los canales de suscripción para pequeñas empresas, mientras que la oferta de Travelers por Corvus añade herramientas propietarias de puntuación de riesgo cibernético a la cartera de un operador convencional.

La rentabilidad sigue siendo esquiva para muchas marcas exclusivamente digitales; sin embargo, Root reportó su primer beneficio neto anual completo en 2024 al reducir el gasto en marketing y perfeccionar los precios de telemetría. Lemonade redujo las pérdidas trimestrales a medida que su número de clientes se acercaba a los 2,5 millones. Los habilitadores tecnológicos como Duck Creek y Guidewire continúan expandiendo las huellas de sus plataformas principales dentro de los aseguradores de primer nivel, integrando módulos de IA para siniestros, facturación digital y ensamblaje de productos de bajo código. La ventaja competitiva se define cada vez más por la documentación de IA explicable y la madurez en la Gobernanza de Modelos, un requisito formalizado por el boletín de la NAIC adoptado en 24 estados.

Las oportunidades de espacio en blanco persisten en la protección cibernética para las pequeñas y medianas empresas, la cobertura paramétrica agrícola y los ecosistemas integrados de pagos de salud. Los actores capaces de combinar la profundidad actuarial con los microservicios nativos en la nube alcanzan valoraciones premium. Los operadores establecidos contrarrestan formando brazos de capital de riesgo y patrocinando acuerdos de desarrollo conjunto, posicionándose para absorber o asociarse con los innovadores en lugar de ceder terreno dentro del mercado de insurtech de los Estados Unidos.

Líderes de la Industria de Insurtech de los Estados Unidos

Root Insurance

Lemonade

Hippo

Next Insurance

Oscar Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en áreas donde la estandarización regulatoria y la distribución mediante plataformas reducen la fricción implicada en el lanzamiento de nuevos productos y modelos operativos. El piloto de la NAIC en 2026 de la herramienta de evaluación de sistemas de IA en 12 estados establece una vía de cumplimiento más coherente para las insurtech que ofrecen capacidades de gobernanza de modelos, pruebas, monitoreo y documentación para aseguradoras que enfrentan un mayor escrutinio sobre las decisiones algorítmicas. Por separado, el trabajo de la NAIC sobre un portal centralizado de notificación de eventos de ciberseguridad, vinculado a la Ley Modelo de Seguridad de Datos de Seguros (n.º 668), respalda a los proveedores que construyen flujos de trabajo de respuesta a incidentes y automatización de informes que pueden implementarse en varios estados adoptantes.

El espacio en blanco en la distribución es más visible en los canales integrados y liderados por socios que convierten los momentos de alta intención en cobertura vinculable a menor costo de adquisición. Las asociaciones integradas de Root, incluida la ampliación a través de plataformas de comercio automotor y basadas en aplicaciones, y las relaciones de aseguradora a plataforma de Hippo, apuntan a una creciente necesidad de servicios configurables de cotización y emisión de pólizas. Los movimientos de consolidación y de cartera por parte de distribuidores, incluida la adquisición por parte de Matic en junio de 2026 de la cartera de propiedad y accidentes de Policygenius junto con una nueva inversión minoritaria, también sugieren un interés sostenido de compradores en carteras a escala y servicios habilitados por tecnología. Esto respalda vías de crecimiento para los habilitadores centrados en el enrutamiento de leads, la orquestación de cotizaciones y la automatización del servicio al cliente posterior a la emisión.

Desarrollos recientes del sector

- Julio de 2026: Root Insurance se asoció con Jerry para integrar una experiencia de seguro de automóvil de extremo a extremo en la plataforma de Jerry. La integración amplía el alcance de distribución de Root a través de un canal digital de tipo afinidad y refuerza los flujos integrados como una ruta clave de comercialización para las aseguradoras de auto D2C.

- Julio de 2025: Lemonade lanzó seguros de automóvil en Indiana como parte de su expansión de productos en Estados Unidos. El movimiento amplió la presencia estatal de Lemonade en el segmento de auto y apoyó el potencial de venta cruzada dentro de su modelo de adquisición y servicio digital-first.

- Octubre de 2024: Hippo amplió su Programa de Viviendas Nuevas a California, Florida y Texas. La extensión de la distribución vinculada a constructoras en tres grandes mercados de vivienda reforzó la posición de Hippo en la originación de seguros para propietarios de vivienda habilitada por tecnología en el punto de compra.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura

Para este estudio, el mercado se define como el valor de la actividad de seguros en Estados Unidos que se crea, distribuye o administra utilizando capacidades insurtech, incluidos productos digital-first y flujos de trabajo habilitados por tecnología utilizados por aseguradoras, distribuidores y plataformas habilitadoras.

Exclusiones de alcance: excluimos la subcontratación pura de TI y el gasto general de consultoría que no está directamente vinculado a la producción, venta, suscripción, servicio o gestión de productos de seguros.

Descripción general de la segmentación

- Por Modelo de Negocio

- Operador

- Habilitador

- Distribuidor

- Por Línea de Seguros

- Vida

- No Vida

- Por Canal de Distribución

- Directo al Consumidor

- Intermediado

- Embebido

- Por Geografía

- Sur

- Oeste

- Medio Oeste

- Noreste

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó mapeando cómo se reportan las primas de seguros, la actividad de suscripción y la distribución en datos públicos, de modo que la definición del mercado se mantenga consistente año tras año. Hicimos referencia a fuentes como publicaciones de la NAIC, conjuntos de datos de la Oficina del Censo de EE. UU., series de la Oficina de Estadísticas Laborales, informes de la Reserva Federal y presentaciones ante la SEC de aseguradoras y corredores, lo que ayudó a anclar la escala del conjunto subyacente de seguros.

Después de eso, utilizamos informes anuales de empresas, presentaciones a inversores, transcripciones de llamadas de resultados, sitios web de asociaciones y prensa de negocios reputada para entender dónde la tecnología está cambiando los comportamientos de compra y servicio en el mercado estadounidense. En algunos pasos, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes, y noticias y finanzas para acelerar las verificaciones cruzadas sobre ciclos de financiamiento, lanzamientos de productos y calendario de fusiones y adquisiciones. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con ejecutivos de seguros, líderes de distribución, propietarios de producto y gerentes de operaciones en líneas de vida y de no vida en Estados Unidos. Utilizamos estas discusiones para confirmar cuánto de las ventas fluye a través de canales directos al consumidor, intermediados e integrados, y luego para poner a prueba los supuestos de adopción en torno al onboarding digital, la automatización de la suscripción y el servicio de siniestros. Cuando las señales documentales entraban en conflicto, volvimos a los encuestados para alinear definiciones y ajustar los insumos finales, de modo que el modelo refleje las prácticas reales de compra y operación en los mercados asegurados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó utilizando un enfoque descendente (top-down) y ascendente (bottom-up), donde la vía descendente reconstruye un conjunto de valor de seguros habilitado por insurtech a partir de la actividad de seguros en EE. UU. y luego aplica participaciones de adopción medidas para la creación, distribución y administración digitales. Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones ascendentes selectivas, como volúmenes de primas muestreados por modelo de negocio, verificaciones a nivel de canal sobre flujos directos, intermediados e integrados, y comprobaciones de coherencia utilizando patrones de escalamiento observados a partir de divulgaciones financieras públicas.

Los insumos clave utilizados para dar forma al modelo incluyen las tendencias de crecimiento de las primas de seguros, los cambios en la combinación de canales (directo al consumidor frente a intermediado frente a integrado), la penetración de la suscripción digital y el procesamiento directo, la automatización de siniestros y la adopción del autoservicio, y el movimiento de precios vinculado a las presiones de costo de siniestros específicas de cada línea. Dado que la adopción y los precios no se mueven de forma lineal, se aplicó un análisis de escenarios para las previsiones, con insumos ajustados según opiniones de expertos sobre regulación, intercambio de datos vía API y el ritmo de modernización de las aseguradoras. Donde la cobertura ascendente era escasa para entidades más pequeñas, las brechas se manejaron mediante extrapolación basada en proporciones a partir de cohortes comparables, y luego se verificaron de nuevo frente al conjunto total de demanda.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, incluida la comparación de los resultados del modelo con señales independientes como el crecimiento de las primas, las participaciones de canal y el desempeño divulgado de los programas digitales, seguida de revisiones de varianza cuando los resultados parecían no alinearse con el comportamiento observado del mercado. Si se encontraba un valor atípico, el factor subyacente se rastreaba hasta el nivel del supuesto y, cuando era necesario, se volvía a contactar a los encuestados para confirmar si el cambio era real o estaba relacionado con la definición.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones escalonadas de analistas para que la lógica de cálculo, las unidades y el mapeo por años se mantengan consistentes. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, lanzamientos importantes de productos o fusiones y adquisiciones de alto impacto. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más reciente y actualizada en el contexto de EE. UU.

Tamaño del mercado estadounidense de insurtech de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el insurtech en Estados Unidos pueden variar ampliamente porque los grupos a menudo definen el mercado de manera diferente y luego aplican distintos supuestos de adopción y precios para convertir la actividad en dólares. Las diferencias en lo que se considera seguro habilitado por insurtech, los años utilizados y la velocidad de crecimiento asumida suelen explicar la mayor parte de la dispersión.

Un factor común de discrepancia es si la estimación está vinculada a los conjuntos de valor de seguros y los flujos de canal, o si está más cerca de los ingresos de proveedores y plataformas, que pueden ser mucho más pequeños. Otro factor es cómo se trata la distribución integrada y los canales intermediarios, además de si se asumen escenarios de crecimiento agresivos sin verificarlos frente a las tendencias de primas y las señales de adopción operativa, lo que puede inflar los valores futuros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 310,2 mil millones de USD (2025) | |

| Editor de Investigación Sectorial A | 51,27 mil millones de USD (2025) | Esta cifra parece más cercana a los conjuntos de ingresos de empresas y plataformas de insurtech, lo que puede excluir el mayor valor de seguros afectado por la distribución, suscripción y servicio habilitados por tecnología, produciendo así un total menor. |

| Editorial Global B | 343,52 mil millones de USD (2026) | La estimación utiliza un año base diferente y puede reflejar un tratamiento más amplio de la actividad de insurtech a lo largo de la cadena de valor de los seguros, donde el momento de la conversión de divisas y un ritmo de crecimiento supuesto más rápido en los seguros integrados elevan el total a corto plazo. |

La tabla muestra que la mayor parte de la varianza proviene de lo que representan los dólares y del año al que se ancla el valor, no de simples diferencias de cálculo. Al vincular el dimensionamiento a la actividad de seguros en EE. UU. y luego filtrarlo mediante la combinación de canales y verificaciones de adopción, se mantiene una definición estable, una elección metodológica aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de insurtech de los Estados Unidos en 2026?

El mercado de insurtech de los Estados Unidos está valorado en 327,17 mil millones de USD en 2026 y está en camino de alcanzar 426,96 mil millones de USD en 2031.

¿Qué modelo de negocio está creciendo más rápido en la industria de insurtech de los Estados Unidos?

Los proveedores con modelo habilitador, que venden tecnología basada en API a los operadores establecidos, se están expandiendo a una CAGR del 5,74%, superando tanto a los operadores de pila completa como a los modelos exclusivamente de distribución.

¿Por qué la región Noreste es tan dominante?

El Noreste concentra el 42,86% de la cuota de ingresos gracias a los densos conglomerados fintech, la sólida financiación de capital de riesgo y los marcos regulatorios progresistas que aceleran los pilotos de productos.

¿Cuáles son las principales restricciones para el crecimiento del mercado de insurtech de los Estados Unidos?

Los elevados riesgos de ciberseguridad y los altos costos de integración de sistemas heredados restan conjuntamente aproximadamente 2,5 puntos porcentuales a la CAGR potencial.

Última actualización de la página el: