Tamaño y Participación del Mercado de Plástico Moldeado por Microinyección

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

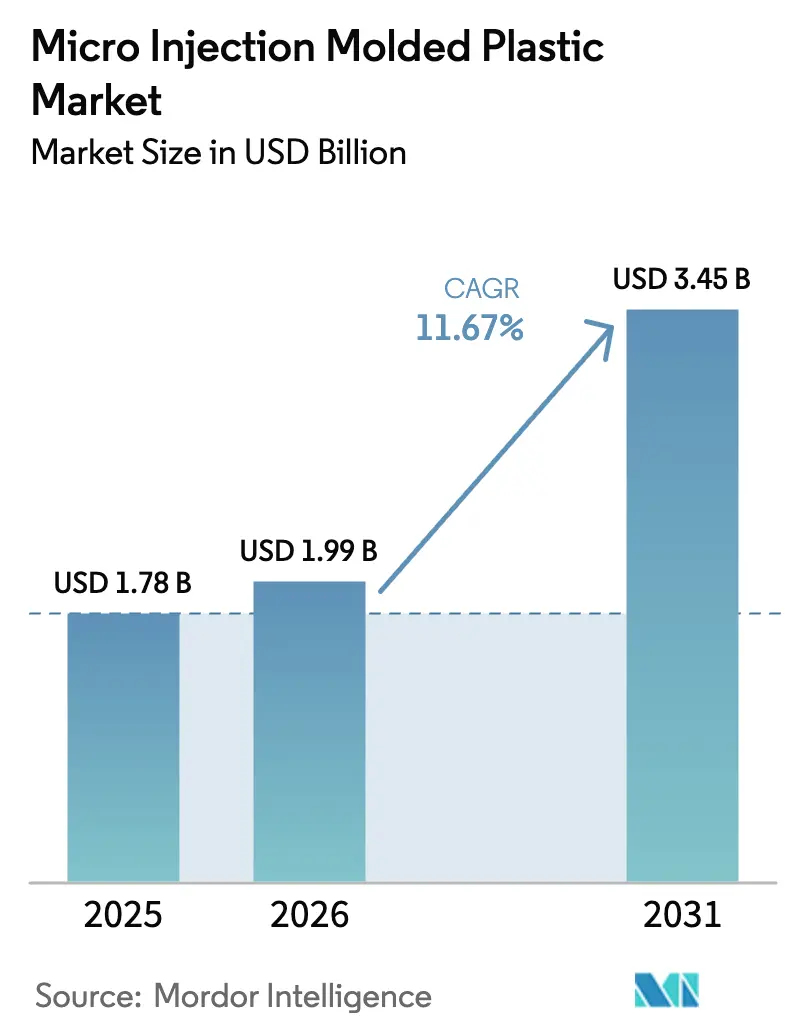

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.67% CAGR |

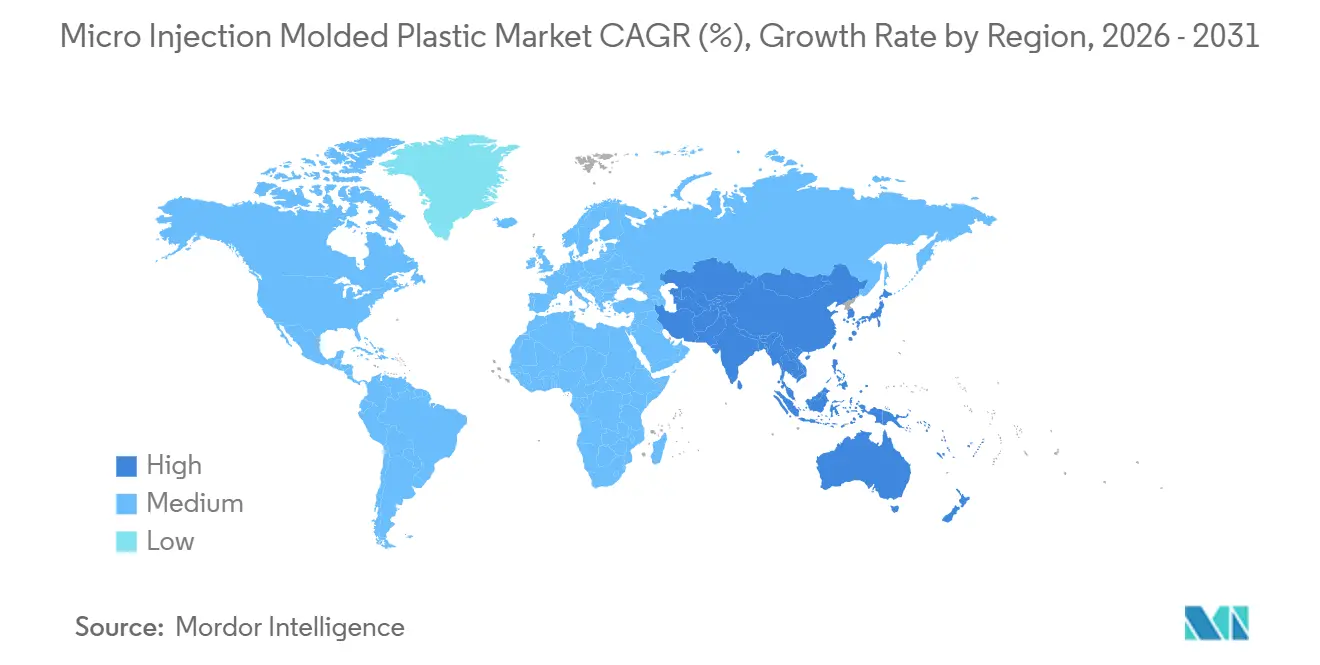

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plástico Moldeado por Microinyección por Mordor Intelligence

Se espera que el tamaño del Mercado de Plástico Moldeado por Microinyección aumente de USD 1,78 mil millones en 2025 a USD 1,99 mil millones en 2026 y alcance USD 3,45 mil millones en 2031, creciendo a una CAGR del 11,67% durante 2026-2031. La demanda se está acelerando a medida que los fabricantes de automóviles sustituyen los microsistemas electromecánicos de silicio convencionales por polímeros de alta temperatura que soportan entornos bajo el capó a 150 °C sin superar el límite de desperdicio del 0,2% ahora aplicado por la metrología en línea habilitada por IA. Los polímeros de cristal líquido (LCP) están ganando preferencia porque su tangente de pérdida de 0,002 a 28 GHz admite módulos de antena en paquete de ondas milimétricas para infraestructura 6G, mientras que su absorción de humedad se mantiene por debajo del 0,04%, preservando la estabilidad dimensional. La salud y el diagnóstico siguen dominando los ingresos, pero la electrónica portátil crece más rápido a medida que los transistores de polímero elástico producen 55.000 dispositivos por centímetro cuadrado a velocidades de conmutación de 3 kHz. Asia-Pacífico lidera el crecimiento en volumen gracias a la trayectoria de producción de moldes de precisión de China hacia CNY 1 billón en 2030, aunque la tolerancia media de la región de 0,03–0,05 mm está por detrás del referente de 0,01-0,02 mm de Japón.

Conclusiones Clave del Informe

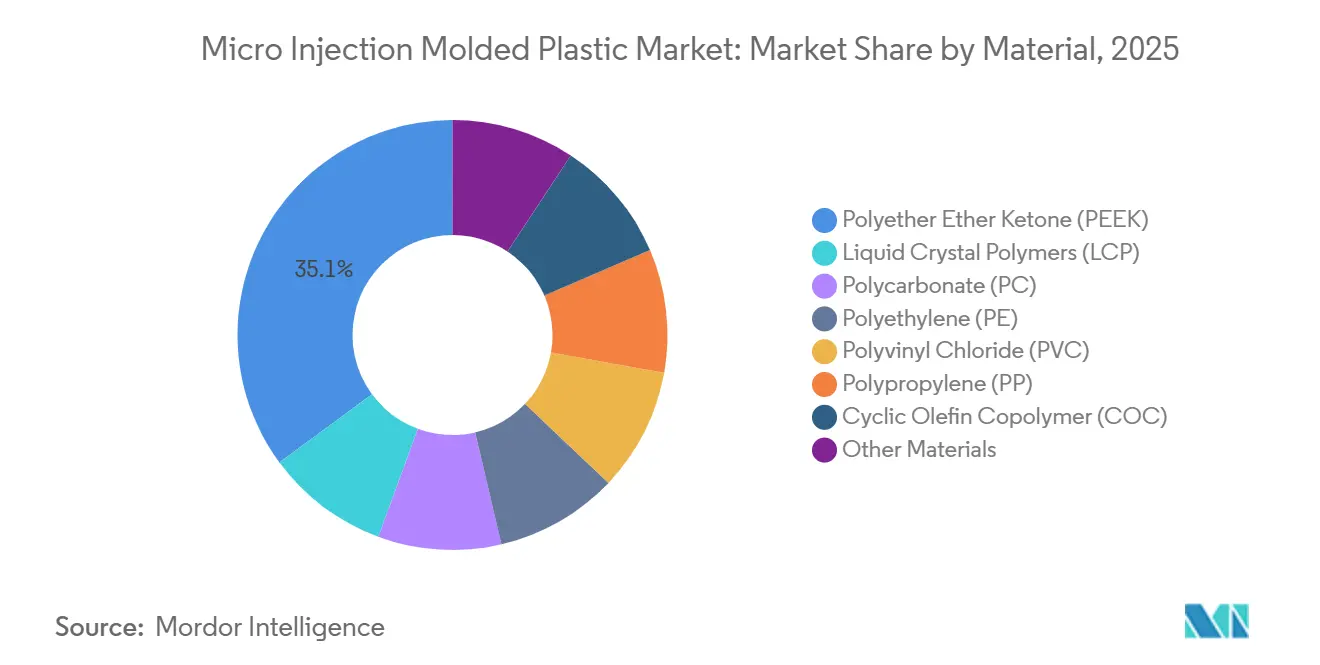

- Por material, el poliéter éter cetona tuvo la mayor participación del mercado de plástico moldeado por microinyección del 35,11% en 2025, mientras que se prevé que los polímeros de cristal líquido se expandan a una CAGR del 12,10% hasta 2031.

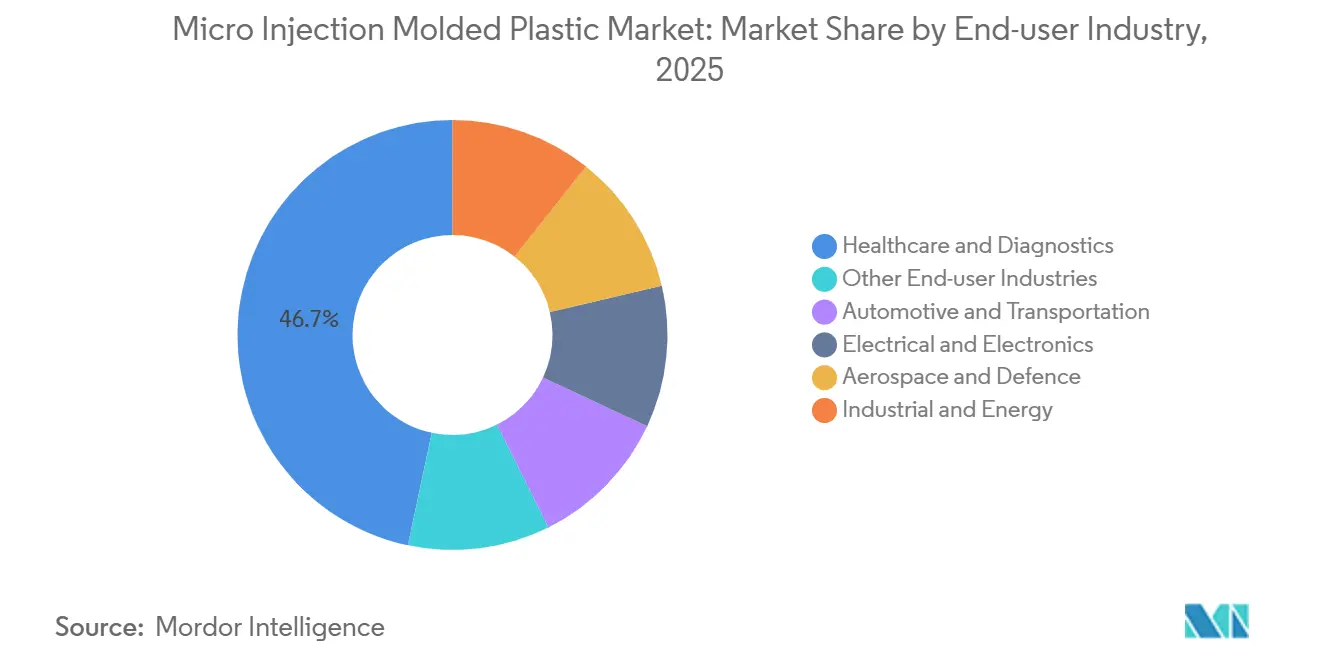

- Por industria de usuario final, la salud y el diagnóstico representaron una participación del 46,68% del tamaño del mercado de plástico moldeado por microinyección en 2025; el sector eléctrico y electrónico avanza a una CAGR del 12,68% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 41,12% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 12,51% hasta 2031, superando a todas las demás regiones durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plástico Moldeado por Microinyección

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de plástico de precisión en sensores automotrices | +2.8% | Alemania, Japón, Corea del Sur, Medio Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Migración de silicio MEMS a polímeros de alta temperatura | +2.3% | China, Taiwán, Corea del Sur, América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas de administración de fármacos mínimamente invasivos | +3.1% | América del Norte, UE, APAC | Largo plazo (≥4 años) |

| Metrología en línea habilitada por IA que reduce el desperdicio por debajo del 0,2% | +1.9% | Global, liderado por Alemania, Japón, centros de EE. UU. | Corto plazo (≤2 años) |

| Conectores LCP de ondas milimétricas para matrices de antenas 5G/6G | +1.6% | China, Corea del Sur, Taiwán, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Plástico de Precisión en Sensores Automotrices

Los vehículos con sistemas avanzados de asistencia al conductor contienen hasta 30 sensores discretos, cada uno alojado en carcasas de polímero que toleran ciclos de -40 °C a 150 °C sin deformación dimensional superior a 0,05 mm, eliminando las fundiciones de aluminio que atenúan las señales de radar a 77 GHz. Los radomos de PEEK y LCP reducen los costos por pieza un 60% frente al metal mecanizado, y un módulo de sensor de techo de policarbonato de 2024 integró sellos y salientes en un disparo de 18 segundos, reduciendo las reclamaciones de garantía por infiltración de agua en un 40%[1]Covestro, "El Módulo de Sensor de Policarbonato Reduce los Pasos de Ensamblaje," covestro.com. Los fabricantes de automóviles están rediseñando hacia controladores de zona centralizados, reduciendo las huellas de los sensores un 30% para 2028, lo que requiere espesores de pared inferiores a 0,5 mm que solo las prensas de menos de 50 toneladas pueden moldear de forma repetible.

Migración de Silicio MEMS a Polímeros de Alta Temperatura

Los dados de microsistemas electromecánicos de silicio cuestan entre USD 2 y 4 cada uno y se fracturan por encima de 1.500 G, mientras que los polímeros moldeados ofrecen un rendimiento similar por USD 0,80–1,20 por pieza y soportan un envejecimiento de 2.000 horas a 125 °C con menos del 2% de deriva. Los sustratos de LCP, calificados por TSMC y Samsung en 2025, admiten módulos de antena en paquete que eliminan los conectores de radiofrecuencia discretos y reducen la pérdida de inserción a 28 GHz en 0,8 dB[2]Advanced Industrial & Engineering Polymer Research, "Sustratos LCP de Baja Pérdida para Empaquetado 5G," advancedpolymerresearch.com. Para 2028, se espera que los polímeros transporten el 20% de los chiplets de nodos avanzados, aunque el sector aeroespacial sigue prefiriendo el silicio resistente a la radiación por encima de 100 kilorads.

Adopción Creciente de Sistemas de Administración de Fármacos Mínimamente Invasivos

Las piezas moldeadas por microinyección para jeringas, plumas y parches de microagujas totalizaron 8 mil millones de unidades en 2025 y se duplicarán para 2030 a medida que los biológicos de autoadministración reemplacen la dosificación intravenosa. Las microagujas de polímero de 0,5-1 mm de longitud con puntas de 50 µm evitan los nociceptores, aumentando la adherencia en un 35% frente a las agujas hipodérmicas. La FDA autorizó tres productos basados en microagujas en 2025, mientras que la EMA emitió una guía de esterilidad provisional que alinea los parches de polímero con las normas parenterales, acelerando los lanzamientos europeos.

Metrología en Línea Habilitada por IA que Reduce el Desperdicio por Debajo del 0,2%

Los escáneres de tomografía computarizada en línea capturan ahora nubes de datos de 10.000 puntos por disparo e impulsan bucles de aprendizaje automático que ajustan la velocidad, la presión de compactación y la temperatura del molde en ciclos de dos segundos. El sistema SURFinloop del Fraunhofer IPT redujo el desperdicio promedio del 1,8% al 0,15% en 12 instalaciones alemanas de nivel 1, ahorrando EUR 4,2 millones al año por planta de 50 prensas. Los auditores de la norma ISO 13485 ahora aceptan CpK ≥1,67 validado por IA, acortando las presentaciones de dispositivos médicos hasta 12 semanas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fabricantes de herramientas de ultraprecisión | −1.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Suministro global limitado de polímeros bioabsorbibles de grado para implantes | −0.9% | EE. UU., UE, APAC | Largo plazo (≥4 años) |

| Variabilidad de lote a lote de resina que desencadena la revalidación de dispositivos | −0.7% | Global, con mayor fricción regulatoria en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fabricantes de Herramientas de Ultraprecisión

Menos de 50 talleres de herramientas en todo el mundo tienen capacidad de ±1 µm en moldes de 128 cavidades, y los plazos de entrega en 2025 se extendieron a 22 semanas. La red de Yuwa Corporation cubre solo el 12% de la demanda de disparos de menos de 0,1 g en Asia-Pacífico, mientras que los planes de relocalización en América del Norte por valor de USD 800 millones corren el riesgo de sufrir retrasos porque el 15% de los maquinistas sénior se jubilan anualmente. Los moldes de LCP agravan la presión sobre la capacidad al requerir un 40% más de horas de mecanizado que los materiales isotrópicos.

Suministro Global Limitado de Polímeros Bioabsorbibles de Grado para Implantes

Solo seis productores operan reactores certificados para una pureza superior al 99,5% de PCL, PLA y PGA. La capacidad de PCL de grado para implantes fue de 4.200 toneladas en 2025 frente a un requisito de 12.000 toneladas para 2030. Los precios volátiles del monómero de láctido oscilaron ±35% en 2024, obligando a los fabricantes de equipos originales a suscribir contratos de precio fijo a 18 meses que trasladan el riesgo de la materia prima a los moldeadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros de Alto Rendimiento Impulsan las Aplicaciones Premium

El poliéter éter cetona (PEEK) representó el 35,11% de los ingresos de 2025, lo que refleja su uso consolidado en implantes espinales y sensores automotrices a 150 °C. La CAGR del 12,10% de los polímeros de cristal líquido durante 2026-2031 reformará el tamaño del mercado de plástico moldeado por microinyección para paquetes de alta frecuencia porque su tangente de pérdida de 0,002 reduce a la mitad la pérdida de inserción de ondas milimétricas frente a la poliimida. El policarbonato domina los dispositivos oftálmicos gracias a su transparencia del 89%, aunque su Tg de 147 °C limita su uso bajo el capó. El copolímero de olefina cíclica sustenta las placas de PCR en el punto de atención que soportan ciclos de 100 °C sin deformación, mientras que el polietileno y el polipropileno siguen siendo opciones impulsadas por el costo para material de laboratorio con precios inferiores a USD 0,10 por pieza.

Las inversiones en equipos ahora giran en torno a controladores de temperatura de molde de bucle cerrado y escáneres de tomografía computarizada en línea que garantizan un CpK mayor o igual a 1,67 para geometrías de PEEK y LCP. Ese aumento de capital eleva las barreras para los moldeadores por contrato de nivel medio y mantendrá la industria de plástico moldeado por microinyección concentrada en menos manos dentro de los nichos intensivos en materiales. Los proveedores capaces de garantizar el control de la temperatura de fusión dentro de ±5 °C están posicionados para capturar una participación adicional del mercado de plástico moldeado por microinyección de los moldeadores de productos básicos.

Por Industria de Usuario Final: La Medicina Domina, la Electrónica se Acelera

La salud y el diagnóstico representaron el 46,68% de la demanda de 2025, anclados por jeringas precargadas, plumas de insulina y parches de microagujas. Se proyecta que el sector eléctrico y electrónico sea el de mayor crecimiento con una CAGR del 12,68% hasta 2031, a medida que los sensores flexibles en dispositivos portátiles aceleran la adopción de piezas de LCP y COC de menos de 0,1 g. El sector automotriz sigue la tasa de crecimiento general del mercado de plástico moldeado por microinyección, pero el cambio de radomos de radar de policarbonato a LCP sostiene el valor sobre el volumen. El sector aeroespacial representa menos del 5% de los ingresos, pero exige entre USD 8 y 15 por pieza debido a las normas de trazabilidad AS9100.

La certificación ISO 13485 sigue siendo un factor determinante; los turnos de auditoría ahora duran nueve meses, lo que impulsa a los fabricantes de equipos originales a renovar contratos plurianuales con proveedores establecidos. Los compradores del sector electrónico, por su parte, exigen resinas libres de halógenos que cumplan con UL 94 V-0 a 0,75 mm, añadiendo entre USD 1,20 y 1,80/kg e incrementando el tamaño del mercado de plástico moldeado por microinyección para los grados retardantes de llama.

Análisis Geográfico

Asia-Pacífico representó el 41,12% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 12,51% durante 2026-2031, a medida que la industria de moldes de precisión de China avanza hacia una producción de CNY 1 billón para 2030. La capacidad de ±0,01 mm de los fabricantes de herramientas japoneses exige primas del 15–20%, pero sigue siendo esencial para los implantes, mientras que el empaquetado de semiconductores de Corea del Sur impulsa el consumo local de LCP. Las naciones de la ASEAN atrajeron USD 31 mil millones en inversión extranjera directa en electrónica en 2024, posicionando a Vietnam y Malasia como centros de desbordamiento dentro de las estrategias China más uno.

América del Norte y Europa se quedan atrás del crecimiento de Asia-Pacífico en 3-4 puntos. Estados Unidos alberga ocho de los quince mayores moldeadores de micropiezas, incluida Tessy Plastics con ventas de USD 460 millones en 2025, pero la escasez de fabricantes de herramientas de ultraprecisión ha extendido los plazos de entrega de nuevos moldes más allá de las 22 semanas. Los clústeres de Baden-Württemberg y Baviera en Alemania aprovechan la metrología del Fraunhofer IPT para mantener el desperdicio en el 0,15% y permitir tiradas económicas de 5.000 piezas. Las normas de trazabilidad del Reglamento de Dispositivos Médicos de la UE, plenamente aplicadas en 2024, añaden entre 8 y 12 semanas a las primeras presentaciones de dispositivos, favoreciendo a los operadores establecidos con historial de certificación ISO 13485.

América del Sur y Oriente Medio-África están experimentando un crecimiento considerable del mercado. La norma de contenido nacional del 60% de Brasil para sensores, vigente a partir de 2027, está obligando a los proveedores de nivel 1 a precalificar a tres moldeadores locales. Las licitaciones de la Ciudad Médica Rey Salman de Arabia Saudita especifican proveedores locales con certificación ISO 13485, creando una demanda anual de USD 120 millones que actualmente se satisface en un 90% con importaciones. La volatilidad cambiaria en Argentina impulsa los contratos hacia la denominación en euros, mientras que Egipto y Marruecos persiguen un contenido local del 40% en jeringas precargadas para 2028.

Panorama Competitivo

El mercado de plástico moldeado por microinyección está moderadamente consolidado. Los líderes operan salas limpias de clase 7/8 y mantienen flotas de 40 o más microprensas con metrología de ±0,5 µm. Tessy Plastics ilustra este modelo, operando 400 prensas en 3,2 millones de pies cuadrados y manteniendo tolerancias de 0,0005 pulgadas. MTD Micro Molding duplicó su espacio en planta en 2024 para satisfacer la demanda de radomos de radar automotriz y dispositivos médicos que requieren una repetibilidad de ±0,02 mm.

El enfoque estratégico está pasando del número de prensas a la profundidad de la ingeniería de procesos. La plataforma HT-XTEND de Absolute Haitian redujo el tiempo de configuración de moldes de 16 horas a 4 horas mediante IA en el borde, haciendo económicos los lotes de menos de 5.000 unidades. El control predictivo SURFinloop del Fraunhofer IPT redujo el desperdicio al 0,15%, generando ahorros anuales de EUR 4,2 millones por planta de 50 prensas. Los nuevos participantes despliegan insertos fabricados de forma aditiva para reducir los ciclos de diseño a primera pieza en un 40% y abordar de forma rentable pedidos de menos de 50.000 unidades, erosionando la ventaja de escala de los operadores establecidos.

Líderes de la Industria de Plástico Moldeado por Microinyección

Accu-Mold

Makuta, Inc.

MTD Micro Molding

SMC Ltd.

ARTEREX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: MTD Micro Molding inauguró una instalación ampliada que duplica el área de fabricación y aumenta la capacidad para piezas de radomos de radar automotriz y dispositivos médicos con tolerancias de ±0,02 mm.

- Febrero de 2026: Accumold presentó el moldeo de cánulas con paredes de 0,004 pulgadas en MD&M West, logrando 40 millones de piezas anuales en salas con certificación ISO 13485.

Alcance del Informe del Mercado Global de Plástico Moldeado por Microinyección

El plástico moldeado por microinyección es el material diseñado para producir componentes plásticos pequeños y de alta precisión, que típicamente pesan entre 0,1 y 1 gramo, con tolerancias que van de 10 a 100 micrones. Estos componentes son esenciales para crear piezas miniaturizadas complejas utilizadas en industrias como la médica, la electrónica y la automotriz.

El mercado de plásticos moldeados por microinyección está segmentado por material, industria de usuario final y geografía. Por material, el mercado está segmentado en poliéter éter cetona (PEEK), polímeros de cristal líquido (LCP), policarbonato (PC), polietileno (PE), cloruro de polivinilo (PVC), polipropileno (PP), copolímero de olefina cíclica (COC) y otros materiales. Por industria de usuario final, el mercado está segmentado en salud y diagnóstico, automotriz y transporte, eléctrico y electrónico, aeroespacial y defensa, industrial y energía, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de plástico moldeado por microinyección en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Poliéter Éter Cetona (PEEK) |

| Polímeros de Cristal Líquido (LCP) |

| Policarbonato (PC) |

| Polietileno (PE) |

| Cloruro de Polivinilo (PVC) |

| Polipropileno (PP) |

| Copolímero de Olefina Cíclica (COC) |

| Otros Materiales |

| Salud y Diagnóstico |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Aeroespacial y Defensa |

| Industrial y Energía |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Poliéter Éter Cetona (PEEK) | |

| Polímeros de Cristal Líquido (LCP) | ||

| Policarbonato (PC) | ||

| Polietileno (PE) | ||

| Cloruro de Polivinilo (PVC) | ||

| Polipropileno (PP) | ||

| Copolímero de Olefina Cíclica (COC) | ||

| Otros Materiales | ||

| Por Industria de Usuario Final | Salud y Diagnóstico | |

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Aeroespacial y Defensa | ||

| Industrial y Energía | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de plástico moldeado por microinyección para 2031?

Se prevé que el valor alcance USD 3,45 mil millones, creciendo a una CAGR del 11,67% durante 2026-2031.

¿Qué material tiene la mayor participación en los ingresos?

El poliéter éter cetona lideró con una participación del 35,11% en 2025, anclado por implantes y sensores automotrices de alta temperatura.

¿Qué segmento de usuario final se está expandiendo más rápido hasta 2031?

Las aplicaciones eléctricas y electrónicas avanzan a una CAGR del 12,68% hasta 2031, impulsadas por dispositivos portátiles que integran transistores elásticos de alta densidad.

¿Por qué se prefieren los polímeros de cristal líquido para los módulos de antena en paquete de 5G y 6G?

Los LCP combinan una tangente de pérdida de 0,002 a 28 GHz con una absorción de humedad inferior al 0,04%, manteniendo la pérdida de inserción por debajo de 0,3 dB/cm y la deriva dimensional dentro de ±0,01 mm.

¿Qué región registrará la mayor tasa de crecimiento durante el período de pronóstico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,51% hasta 2031, impulsada por la inversión de China en moldes de precisión y la demanda de empaquetado de semiconductores en Corea del Sur y Japón.

¿Qué tecnología de producción está reduciendo las tasas de desperdicio por debajo del 0,2%?

Las plataformas de metrología en línea habilitadas por IA, como el sistema SURFinloop del Fraunhofer IPT, ajustan los parámetros de moldeo en tiempo real, reduciendo el desperdicio promedio al 0,15%.

Última actualización de la página el: