Tamaño y Participación del Mercado de Compuestos Plásticos para Automoción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Plásticos para Automoción por Mordor Intelligence

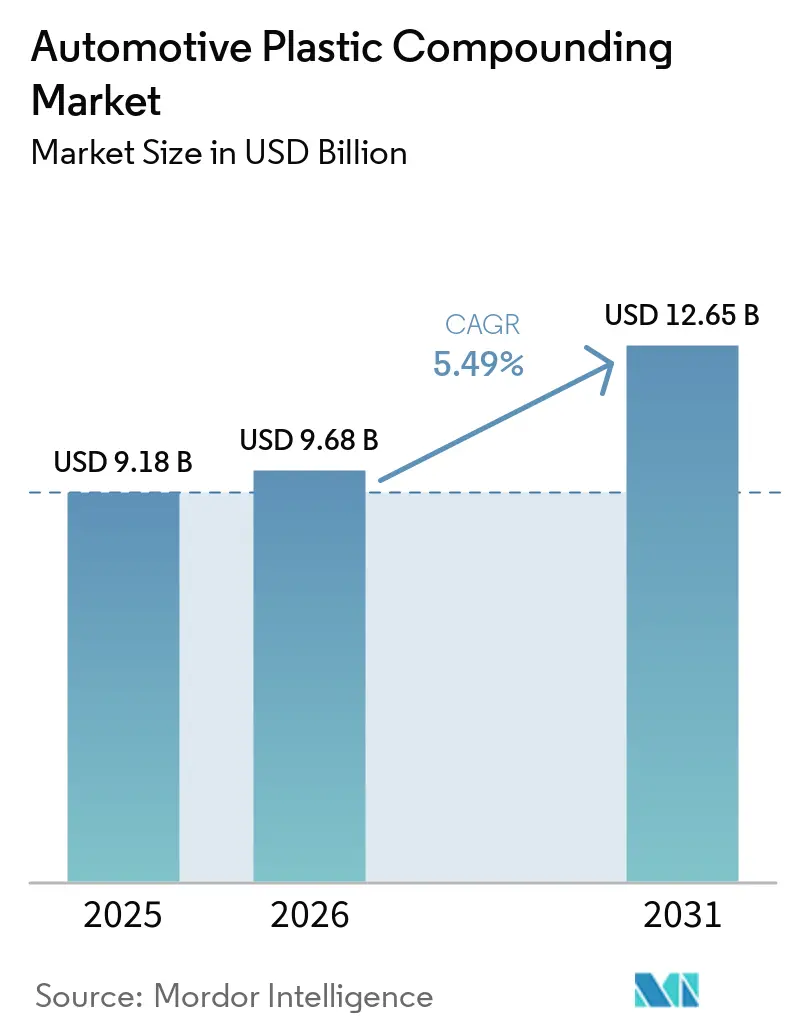

Se proyecta que el tamaño del Mercado de Compuestos Plásticos para Automoción sea de 9.180 millones de USD en 2025, 9.680 millones de USD en 2026, y alcance 12.650 millones de USD en 2031, creciendo a una CAGR del 5,49% entre 2026 y 2031. A medida que las piezas metálicas ceden terreno a los polímeros de ingeniería y la electrificación impulsa la demanda de grados ignífugos, el mercado de compuestos plásticos para automoción experimenta un crecimiento sostenido. Si bien los compuestos de polipropileno constituyen la columna vertebral económica del sector, los compuestos de base biológica y reciclados están ganando terreno. Este cambio se debe en gran medida a las regulaciones orientadas a reducir las emisiones de carbono y a los requisitos de contenido reciclado, ambos favorables a los insumos respetuosos con el medio ambiente. Los refuerzos de fibra de vidrio continúan liderando las aplicaciones de carga, pero las variantes de fibra de carbono y fibra larga se están abriendo paso en plataformas de alta gama para vehículos eléctricos de batería. El panorama competitivo está evolucionando: los grandes conglomerados petroquímicos integrados intensifican sus esfuerzos de integración hacia atrás, mientras que los compounders especializados de nicho se centran en soluciones resistentes a la hidrólisis, soldables por láser y de material único. Aunque los márgenes enfrentan presiones a corto plazo derivadas de las fluctuaciones de resinas vinculadas al crudo, un giro estratégico hacia materias primas recicladas y de base biológica apunta a un movimiento más amplio hacia cadenas de suministro circulares.

Conclusiones Clave del Informe

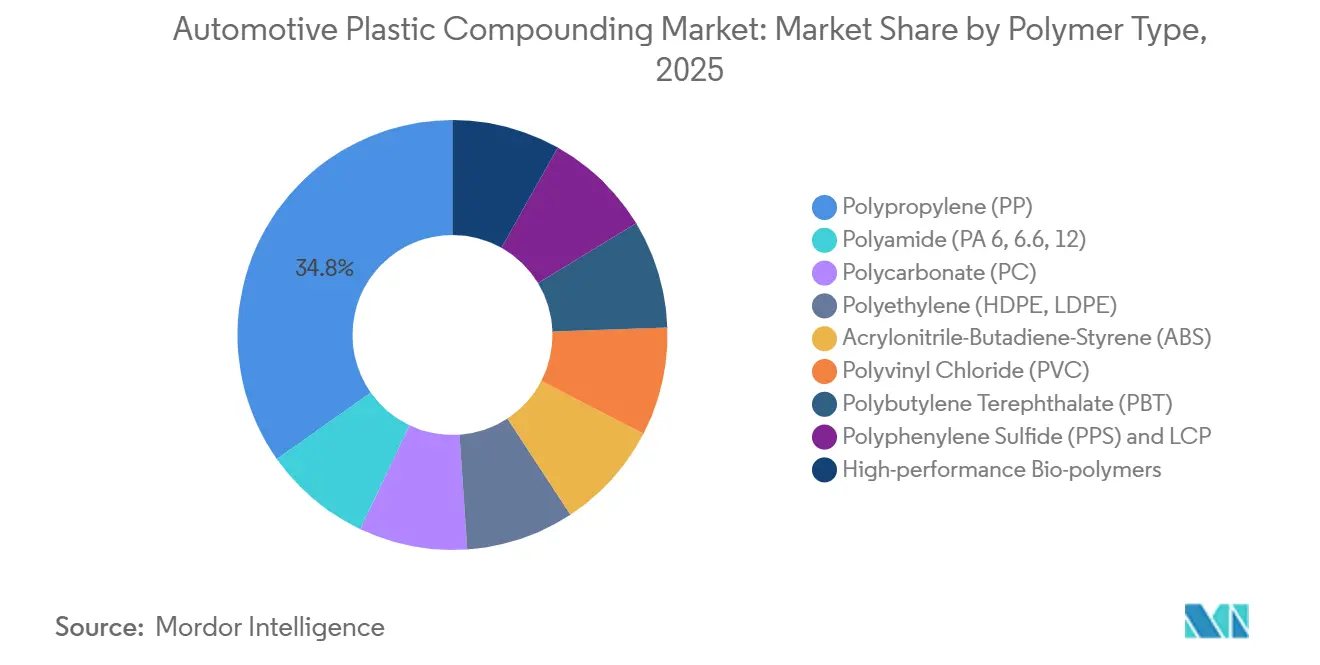

- Por tipo de polímero, los compuestos de polipropileno lideraron con el 34,87% de la participación del mercado de compuestos plásticos para automoción en 2025, mientras que se proyecta que los biopolímeros se expandan a una CAGR del 6,11% durante 2026-2031.

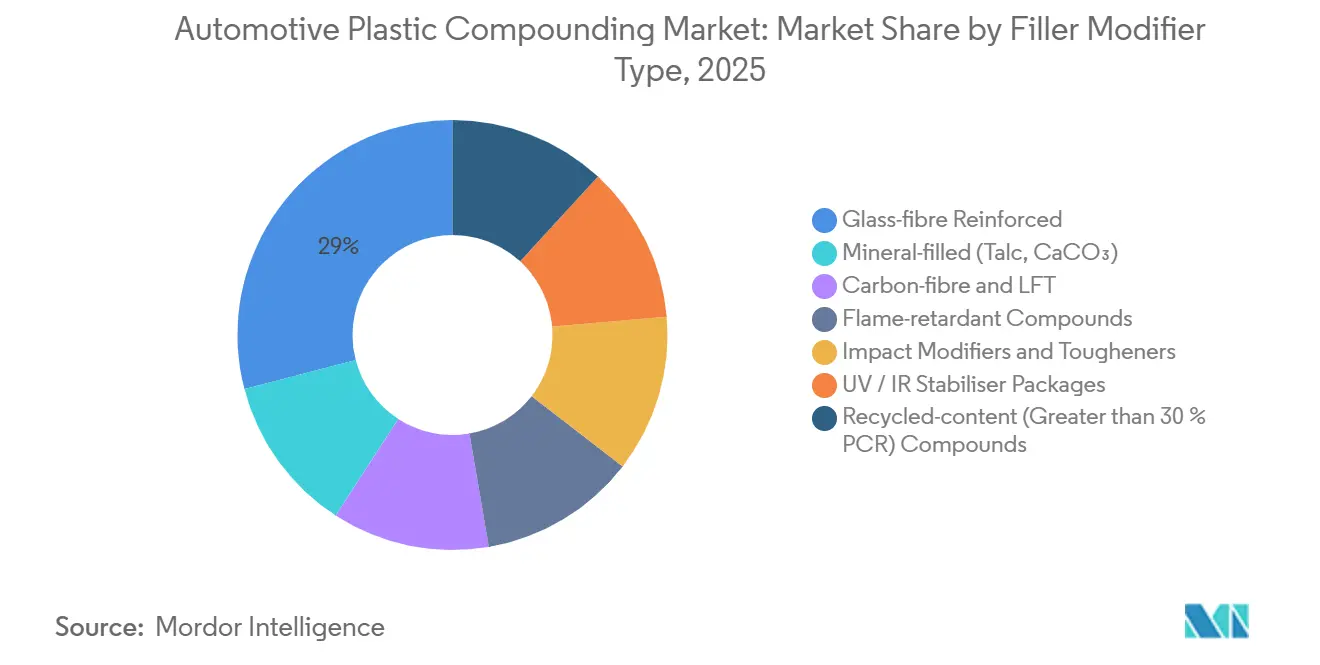

- Por categoría de carga, los grados reforzados con fibra de vidrio representaron el 29,04% del tamaño del mercado de compuestos plásticos para automoción en 2025, mientras que el segmento en sí avanza a una CAGR del 5,89% durante 2026-2031.

- Por aplicación, los componentes de interior captaron el 32,89% de la cuota de ingresos en 2025, aunque se prevé que los compuestos para carcasas de baterías registren la CAGR más rápida del 6,33% durante 2026-2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 60,83% de la participación del mercado de compuestos plásticos para automoción en 2025, mientras que las plataformas de vehículos eléctricos de batería e híbridos crecen a una CAGR del 6,29% durante 2026-2031.

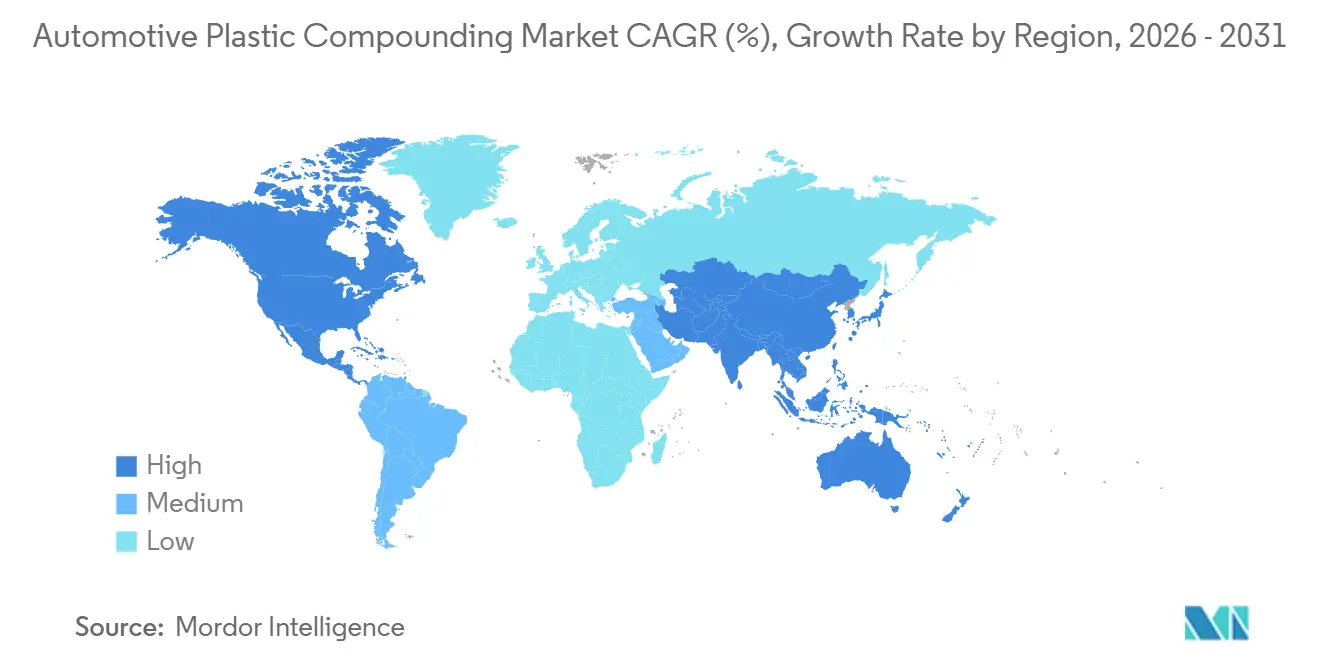

- Por geografía, Asia-Pacífico captó el 47,18% del valor de 2025 y lidera la expansión regional a una CAGR del 6,45% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos Plásticos para Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de peso de los fabricantes de equipos originales | +1.20% | Global, con la UE y China liderando la aplicación del cumplimiento | Mediano plazo (2-4 años) |

| El rápido despliegue de vehículos eléctricos requiere compuestos resistentes al calor y a las llamas | +1.50% | Núcleo de APAC (China, Corea del Sur), con extensión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Recuperación de la producción global de vehículos tras 2025 | +0.90% | Global, con la recuperación más fuerte en la ASEAN e India | Corto plazo (≤ 2 años) |

| Compuestos de poliolefinas soldables por láser para iluminación modular | +0.60% | América del Norte y la UE, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Sistemas de parachoques de material único que permiten la reciclabilidad | +0.80% | UE y Japón, impulsados por marcos de responsabilidad ampliada del productor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reducción de Peso de los Fabricantes de Equipos Originales

En respuesta a los mandatos de reducción de las emisiones medias de dióxido de carbono de la flota, los fabricantes de automóviles están transitando del acero estampado tradicional a materiales avanzados como el polipropileno reforzado con fibra de vidrio y la poliamida. Estos nuevos materiales reducen significativamente el peso manteniendo la rigidez. El polipropileno de fibra larga ya es un elemento fundamental en los módulos frontales de las plataformas de baterías de próxima generación. Además, los ahorros de peso demostrados en vehículos conceptuales apuntan al potencial de una integración más profunda de estos materiales. Estas estructuras ligeras son fundamentales para contrarrestar el peso adicional de las baterías en los vehículos eléctricos, impactando directamente en su autonomía. Los proveedores que combinan la reducción de peso con contenido reciclado o de base biológica disfrutan de una ventaja de cumplimiento significativa. En consecuencia, las poliolefinas de ingeniería están destinadas a dominar el segmento de piezas semiestructurales, consolidando su papel central en el mercado de compuestos plásticos para automoción en un futuro próximo.

El Rápido Despliegue de Vehículos Eléctricos Requiere Compuestos Resistentes al Calor y a las Llamas

En los últimos años, la producción de vehículos eléctricos de batería ha experimentado un aumento significativo. Hoy en día, cada paquete, inversor y puerto de carga está diseñado con compuestos capaces de soportar el uso continuo a alta temperatura, cumpliendo al mismo tiempo con estrictas clasificaciones de seguridad en cuanto a inflamabilidad[1]BASF, "Ultramid Resistente a la Hidrólisis para la Electromovilidad," basf.com. Las poliamidas resistentes a la hidrólisis mejoran significativamente la vida útil de las piezas en condiciones de humedad y carga rápida. Mientras tanto, las mezclas de sulfuro de polifenileno mejoran aún más el rendimiento en condiciones de alta temperatura, aunque están asociadas a costos más elevados. En Europa y América del Norte, los aditivos ignífugos han transitado hacia formulaciones sin halógenos, simplificando los procesos de recuperación al final de la vida útil. Como resultado, las carcasas de baterías han emergido como la aplicación de más rápido crecimiento en el mercado de compuestos plásticos para automoción, impulsando la adopción más amplia de termoplásticos especiales. Los proveedores con formulaciones ignífugas propietarias se benefician de precios premium y ciclos de calificación de clientes prolongados.

Recuperación de la Producción Global de Vehículos tras 2025

Hacia la segunda mitad de la década, se espera que la reducción de los cuellos de botella en semiconductores mejore la producción global de vehículos ligeros, restableciendo la demanda de compuestos para tableros de instrumentos, parachoques y compartimentos del motor. Las expansiones en el ensamblaje final en el Sudeste Asiático y las iniciativas de localización en India cobran importancia a medida que los fabricantes de equipos originales orientados al costo migran hacia grados de polipropileno de alto relleno, equilibrando rendimiento y costo. El aumento de la capacidad de producción de China para polioles de poliéter y otros intermedios destaca una perspectiva positiva sobre la demanda sostenida de componentes de interior. Aunque Europa y América del Norte enfrentan desafíos derivados de los mayores costos de energía y mano de obra, el acercamiento estratégico de la producción a México, respaldado por acuerdos comerciales, está ayudando a estabilizar los volúmenes en América del Norte. Esta recuperación del mercado presenta una oportunidad para que los compounders mejoren sus márgenes, siempre que gestionen eficazmente las fluctuaciones en los precios de las materias primas.

Compuestos de Poliolefinas Soldables por Láser para Iluminación Modular

Los módulos de iluminación para automoción utilizan ahora la soldadura por láser para integrar sin fisuras lentes, carcasas y matrices de diodos emisores de luz. Este proceso requiere capas exteriores transparentes al infrarrojo y capas interiores pigmentadas con absorbedor. Mediante el empleo de compuestos de tereftalato de polibutileno y policarbonato transparente al láser, los fabricantes pueden reducir significativamente los tiempos de ensamblaje y lograr sellados herméticos sin necesidad de adhesivos. Si bien las marcas de vehículos eléctricos premium en América del Norte y Europa han sido los primeros en adoptarlos, se anticipa un desplazamiento hacia la penetración en el segmento medio a medida que los costos de utillaje se amortizan. Los compounders que suministran tanto grados transparentes como absorbedores desde una única fuente están asegurando contratos de suministro para toda la plataforma, mejorando la fidelización de clientes. De cara al futuro, esta tendencia está preparada para crear una nueva y valiosa vía para las poliolefinas especiales en el mercado de compuestos plásticos para automoción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas vinculada al crudo | -0.70% | Global, aguda en India y el Sudeste Asiático dependientes de importaciones | Corto plazo (≤ 2 años) |

| Déficit de infraestructura de reciclaje para flujos de cargas mixtas | -0.50% | América del Norte, ASEAN, Oriente Medio y África | Mediano plazo (2-4 años) |

| Límites de temperatura de remojo y de interferencia electromagnética en sistemas de propulsión eléctrica | -0.40% | Global, aplicaciones de alto voltaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas Vinculada al Crudo

A principios de 2026, un solo trimestre experimentó un aumento significativo en los precios del polipropileno, lo que redujo los márgenes de los compounders. Esta fluctuación del polipropileno, junto con los cambios en los precios de las materias primas de poliamida y policarbonato, reflejó de cerca las tendencias en los precios del petróleo crudo y el gas natural[2]Plastics News, "Los Precios de las Resinas se Disparan en 2026," plasticsnews.com . Las primas de la poliamida 6.6 han aumentado debido a las interrupciones en el suministro de adiponitrilo, mientras que los costos del policarbonato han subido a causa de las restricciones relacionadas con el fosgeno. Los productores con operaciones integradas mitigan los riesgos mediante activos aguas arriba, mientras que los productores independientes enfrentan desafíos derivados de contratos desajustados. Las poliamidas de base biológica ofrecen cierta protección frente a la volatilidad del mercado, pero están asociadas a costos más elevados.

Déficit de Infraestructura de Reciclaje para Flujos de Cargas Mixtas

El reprocesamiento de desechos rellenos con fibra de vidrio y minerales plantea desafíos: la atricción de las fibras disminuye las propiedades mecánicas y los flujos mixtos comprometen la pureza del fundido. Las plantas de reciclaje químico capaces de despolimerizar compuestos rellenos tienen disponibilidad limitada fuera de Europa Occidental. Como resultado, la mayoría de los mercados dependen de los residuos generados durante los procesos de fabricación. Los compromisos de los fabricantes de utilizar contenido reciclado están presionando el suministro disponible. Esto ha llevado a que los compuestos reciclados se destinen a aplicaciones menos críticas, una situación que se espera continúe hasta que la infraestructura necesaria se desarrolle más. Esta brecha persistente probablemente restringirá el crecimiento de los grados reciclados con alto contenido de carga a lo largo del tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: Dominio del Polipropileno con Potencial Alcista de Base Biológica

Los compuestos de polipropileno aportaron el 34,87% de la participación del mercado de compuestos plásticos para automoción en 2025, gracias a los grados rentables rellenos de vidrio para parachoques, módulos de puertas y tableros de instrumentos. El tamaño del mercado de compuestos plásticos para automoción correspondiente a los biopolímeros, aunque menor, se proyecta que se expanda a una CAGR del 6,11% entre 2026 y 2031, impulsado por las agendas de cero emisiones netas de los fabricantes de equipos originales y los créditos de contenido renovable.

Flanqueando la presencia del polipropileno, las poliamidas resistentes a la hidrólisis aseguran espacio en compartimentos del motor y carcasas de baterías, el policarbonato ofrece claridad óptica para acristalamientos y el ABS persiste en piezas de interior de alto acabado. Las poliamidas de base biológica derivadas del aceite de ricino combinan resistencia a la temperatura con materias primas renovables, señalando un nicho premium emergente. La matriz de materiales resultante confirma una inclinación gradual pero notable hacia las formulaciones de bajo carbono dentro del mercado más amplio de compuestos plásticos para automoción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga / Modificador: El Refuerzo con Fibra de Vidrio Marca el Ritmo

Los refuerzos de fibra de vidrio contribuyeron con el 29,04% a los ingresos de 2025 y crecerán a una CAGR del 5,89% durante 2026 a 2031. Los termoplásticos de fibra larga se utilizan cada vez más en bandejas de baterías semiestructurales y soportes frontales. Si bien los grados de fibra de carbono mejoran las relaciones rigidez-peso para los vehículos eléctricos premium, su costo significativamente más elevado limita la adopción generalizada.

Las cargas minerales, como el talco, ayudan a reducir los costos en guardabarros y protectores inferiores. Mientras tanto, los paquetes ignífugos están transitando hacia sistemas sin halógenos, garantizando el cumplimiento de las normas UL 94 V-0 y facilitando el reciclaje. En Europa, los modificadores de contenido reciclado están experimentando el crecimiento más rápido, impulsados por umbrales obligatorios. Estas elecciones en tecnología de cargas subrayan la importancia de la personalización de propiedades para capturar valor dentro del mercado de compuestos plásticos para automoción.

Por Aplicación: Los Interiores Lideran, las Carcasas de Baterías Aceleran

Los interiores absorbieron el 32,89% de la demanda en 2025, reflejando la producción constante de paneles de instrumentos y molduras de puertas en todo el mundo. Por el contrario, los compuestos para carcasas de baterías muestran la trayectoria más pronunciada con una CAGR del 6,33% durante 2026 a 2031. Los fabricantes de equipos originales exigen ahora polímeros ignífugos con certificaciones para ciclos de vida prolongados.

Por razones de peso y costo, los paneles exteriores están migrando cada vez más hacia el polipropileno de fibra larga. Mientras tanto, la iluminación modular está adoptando tereftalato de polibutileno y policarbonato soldables por láser. A medida que los motores de combustión interna se reducen en tamaño, lo que genera temperaturas más elevadas bajo el capó, los sistemas de fluidos bajo el capó están recurriendo a mezclas de poliamida de alto calor y tereftalato de polibutileno. Estos cambios en la industria están ampliando el alcance funcional del mercado de compuestos plásticos para automoción.

Por Tipo de Vehículo: Las Plataformas Electrificadas Reconfiguran la Mezcla de Volúmenes

Los automóviles de pasajeros dominaron con una participación del 60,83% en 2025, pero los vehículos eléctricos de batería e híbridos serán el principal motor de crecimiento, aumentando a un 6,29% durante 2026 a 2031. En los vehículos eléctricos, el uso de plásticos empaquetados por vehículo ha aumentado significativamente debido a componentes como la carcasa de la batería, las placas térmicas y los conectores de cable naranja, incluso cuando los componentes del sistema de combustible experimentan una disminución.

Los vehículos comerciales ligeros utilizan ahora polipropileno resistente a la abrasión para revestimientos de caja de carga, mientras que los camiones pesados dependen de poliamida de alta temperatura y sulfuro de polifenileno en sus módulos de control de emisiones. A medida que los autobuses y las flotas de reparto avanzan hacia la electrificación, se observa un desplazamiento notable del volumen hacia los grados ignífugos. Estas tendencias destacan el papel fundamental de la electrificación en la configuración del mercado de compuestos plásticos para automoción.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación del 47,18% en el tamaño del mercado de compuestos plásticos para automoción en 2025 y también se proyecta que registre la CAGR más rápida del 6,45% durante 2026-2031, destacando el liderazgo de la región tanto en escala como en impulso. China se destaca, concentrando una porción significativa de la demanda regional. Este dominio se ve reforzado por la impresionante producción de vehículos de China y sus agresivas políticas de doble crédito, que están acelerando la adopción de vehículos eléctricos. Mientras tanto, en India, los incentivos gubernamentales y el auge en las ventas de vehículos utilitarios deportivos están impulsando la expansión del mercado. Cabe destacar que los compuestos de polipropileno han captado una cuota considerable de la demanda local, subrayando una tendencia hacia especificaciones de piezas orientadas al costo. Japón está desplazando su enfoque hacia programas de parachoques de material único y utiliza cada vez más grados de polipropileno reciclado. Los grandes grupos empresariales familiares de Corea del Sur están ampliando la capacidad de poliamida para abastecer las plantas domésticas de vehículos eléctricos de batería, que han mostrado un crecimiento sustancial.

América del Norte mantiene una participación sustancial, representando una cuota notable del mercado global de compuestos plásticos para automoción. Las regulaciones comerciales están canalizando las actividades de ensamblaje y compounding hacia México. Un testimonio de este cambio es la adquisición de Mayfair Plastics por parte de Husco International, que incorporó numerosas líneas de inyección con abastecimiento conforme a los aranceles. Mientras tanto, la Ley de Reducción de la Inflación de los Estados Unidos está impulsando un auge en la producción doméstica de grados de poliamida y polipropileno ignífugos, cruciales para las carcasas de baterías. Tanto BASF como Covestro tienen programadas sus puestas en marcha de producción. En un movimiento estratégico, LyondellBasell y Sipchem están realizando estudios de viabilidad sobre un cracker de alimentación mixta en Arabia Saudita, señalando un impulso hacia la integración aguas arriba en Oriente Medio, con clientes aguas abajo en América del Norte.

A pesar de lidiar con altos costos energéticos, Europa continúa ejerciendo una influencia significativa en innovación y regulación. Las regulaciones revisadas sobre Vehículos al Final de su Vida Útil, que exigen un porcentaje específico de contenido reciclado en una fecha futura, están impulsando inversiones de los actores de la industria. Empresas como Borealis, Trinseo y MBA Polymers están pivotando hacia compuestos de polipropileno y policarbonato preparados para la economía circular. Borealis está realizando una inversión significativa en su línea de Schwechat, centrada en grados de fibra de vidrio e ignífugos adaptados para los vehículos eléctricos europeos. A mayor escala, Mutares ha reforzado su presencia regional con la adquisición de la división de termoplásticos de ingeniería de SABIC. En América del Sur, la huella de ensamblaje de vehículos de Brasil sigue siendo el punto focal. Mientras tanto, en Oriente Medio y África, la demanda aún está en sus inicios pero en una trayectoria ascendente. Arabia Saudita está ampliando su capacidad polimérica y Sudáfrica está avanzando para hacer frente a sus desafíos energéticos.

Panorama Competitivo

El mercado de compuestos plásticos para automoción está moderadamente fragmentado. El ritmo de las adquisiciones se ha acelerado. Mutares acaparó titulares al adquirir la unidad de termoplásticos de ingeniería de SABIC, un movimiento que añadió una capacidad de compounding sustancial, con una porción notable destinada al uso automotriz. Esta adquisición catapultó a Mutares a las filas de los jugadores de segundo nivel mundial. Borealis, en un movimiento estratégico, invirtió fuertemente en instalaciones de polipropileno de alto contenido reciclado e ignífugo en Austria y Alemania. Esta inversión señala una apuesta firme por los mandatos de contenido reciclado de la Unión Europea. Además, la adquisición por parte de Orinko de una participación mayoritaria en el compounder italiano Omikron y la inversión de Polyram en LAPO destacan una tendencia: las empresas asiáticas están mirando con atención a las compañías europeas, buscando un punto de apoyo en el segmento premium.

Líderes de la Industria de Compuestos Plásticos para Automoción

LyondellBasell Industries Holdings B.V.

BASF SE

SABIC

Covestro AG

Celanese Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Husco International adquirirá Mayfair Plastics, integrando sin problemas 77 máquinas de inyección. Este movimiento estratégico reforzará el Mercado de Compuestos Plásticos para Automoción, ampliando la capacidad de producción y garantizando que el abastecimiento se alinee con los estándares del USMCA. Dicho cumplimiento es fundamental para satisfacer las demandas de los fabricantes de automóviles en Detroit.

- Septiembre de 2025: Borealis inauguró una nueva instalación de compounding de polipropileno en Austria, con una inversión superior a los 100 millones de EUR. Esta instalación de última generación, equipada con líneas de doble husillo, está estratégicamente posicionada para impulsar la innovación en el Mercado de Compuestos Plásticos para Automoción. Su enfoque principal es satisfacer la creciente demanda de grados de fibra de vidrio e ignífugos, especialmente en el ámbito de los vehículos eléctricos. Además, en un guiño a la sostenibilidad, la instalación procesa hasta un 50% de alimentación reciclada.

Alcance del Informe Global del Mercado de Compuestos Plásticos para Automoción

El Compounding de Plásticos para Automoción es el proceso de mezclar polímeros base con cargas, refuerzos y aditivos para crear materiales personalizados adaptados a las aplicaciones vehiculares. Esto mejora propiedades como la resistencia, la durabilidad, la resistencia al calor y la reciclabilidad. Los plásticos compuestos se utilizan ampliamente en interiores, exteriores, sistemas bajo el capó y componentes de vehículos eléctricos, apoyando el diseño ligero, la sostenibilidad y las mejoras de rendimiento en toda la industria automotriz.

El mercado de compuestos plásticos para automoción está segmentado por tipo de polímero, tipo de carga/modificador, aplicación, tipo de vehículo y geografía. Por tipo de polímero, el mercado se segmenta en polipropileno (PP), poliamida (PA 6, 6.6, 12), policarbonato (PC), polietileno (HDPE, LDPE), acrilonitrilo-butadieno-estireno (ABS), cloruro de polivinilo (PVC), tereftalato de polibutileno (PBT), sulfuro de polifenileno (PPS), LCP y biopolímeros de alto rendimiento. Por tipo de carga/modificador, el mercado se segmenta en relleno mineral (talco, CaCO₃), reforzado con fibra de vidrio, fibra de carbono y LFT, compuestos ignífugos, modificadores de impacto y tenacificadores, paquetes estabilizadores UV/IR y compuestos de contenido reciclado (>30% de PCR). Por aplicación, el mercado se segmenta en componentes de interior, paneles exteriores y molduras, sistemas bajo el capó y electrónica de potencia, sistemas de iluminación y carcasas de lentes, carcasas de baterías de alto voltaje, y sistemas de contacto con combustible y fluidos. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, camiones pesados y autobuses, y vehículos eléctricos de batería e híbridos. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Compuestos Plásticos para Automoción en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Polipropileno (PP) |

| Poliamida (PA 6, 6.6, 12) |

| Policarbonato (PC) |

| Polietileno (HDPE, LDPE) |

| Acrilonitrilo-Butadieno-Estireno (ABS) |

| Cloruro de Polivinilo (PVC) |

| Tereftalato de Polibutileno (PBT) |

| Sulfuro de Polifenileno (PPS) y LCP |

| Biopolímeros de Alto Rendimiento |

| Relleno Mineral (Talco, CaCO₃) |

| Reforzado con Fibra de Vidrio |

| Fibra de Carbono y LFT |

| Compuestos Ignífugos |

| Modificadores de Impacto y Tenacificadores |

| Paquetes Estabilizadores UV / IR |

| Compuestos de Contenido Reciclado (>30% de PCR) |

| Componentes de Interior |

| Paneles Exteriores y Molduras |

| Sistemas Bajo el Capó y Electrónica de Potencia |

| Sistemas de Iluminación y Carcasas de Lentes |

| Carcasas de Baterías de Alto Voltaje |

| Sistemas de Contacto con Combustible y Fluidos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Vehículos Eléctricos de Batería e Híbridos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Polipropileno (PP) | |

| Poliamida (PA 6, 6.6, 12) | ||

| Policarbonato (PC) | ||

| Polietileno (HDPE, LDPE) | ||

| Acrilonitrilo-Butadieno-Estireno (ABS) | ||

| Cloruro de Polivinilo (PVC) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Sulfuro de Polifenileno (PPS) y LCP | ||

| Biopolímeros de Alto Rendimiento | ||

| Por Tipo de Carga / Modificador | Relleno Mineral (Talco, CaCO₃) | |

| Reforzado con Fibra de Vidrio | ||

| Fibra de Carbono y LFT | ||

| Compuestos Ignífugos | ||

| Modificadores de Impacto y Tenacificadores | ||

| Paquetes Estabilizadores UV / IR | ||

| Compuestos de Contenido Reciclado (>30% de PCR) | ||

| Por Aplicación | Componentes de Interior | |

| Paneles Exteriores y Molduras | ||

| Sistemas Bajo el Capó y Electrónica de Potencia | ||

| Sistemas de Iluminación y Carcasas de Lentes | ||

| Carcasas de Baterías de Alto Voltaje | ||

| Sistemas de Contacto con Combustible y Fluidos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Pesados y Autobuses | ||

| Vehículos Eléctricos de Batería e Híbridos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de compuestos plásticos para automoción en 2026?

El sector está valorado en 9.680 millones de USD en 2026 y está preparado para alcanzar 12.650 millones de USD en 2031.

¿Qué polímero concentra la mayor participación en el compounding automotriz global?

Los compuestos de polipropileno mantuvieron el 34,87% de la participación global en 2025, reflejando su equilibrio entre costo y rendimiento.

¿Qué aplicación crecerá más rápido hasta 2031?

Se prevé que los compuestos para carcasas de baterías de alto voltaje avancen a una CAGR del 6,33% impulsados por la aceleración de la adopción de vehículos eléctricos.

¿Cómo influyen los mandatos de contenido reciclado en las elecciones de materiales?

Las normas de la UE que exigen un 25% de contenido reciclado para 2030 empujan a los fabricantes de equipos originales hacia sistemas de parachoques de material único y mezclas de polipropileno posconsumo certificadas.

Última actualización de la página el: