Tamaño y Participación del Mercado de Entrega de Última Milla en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

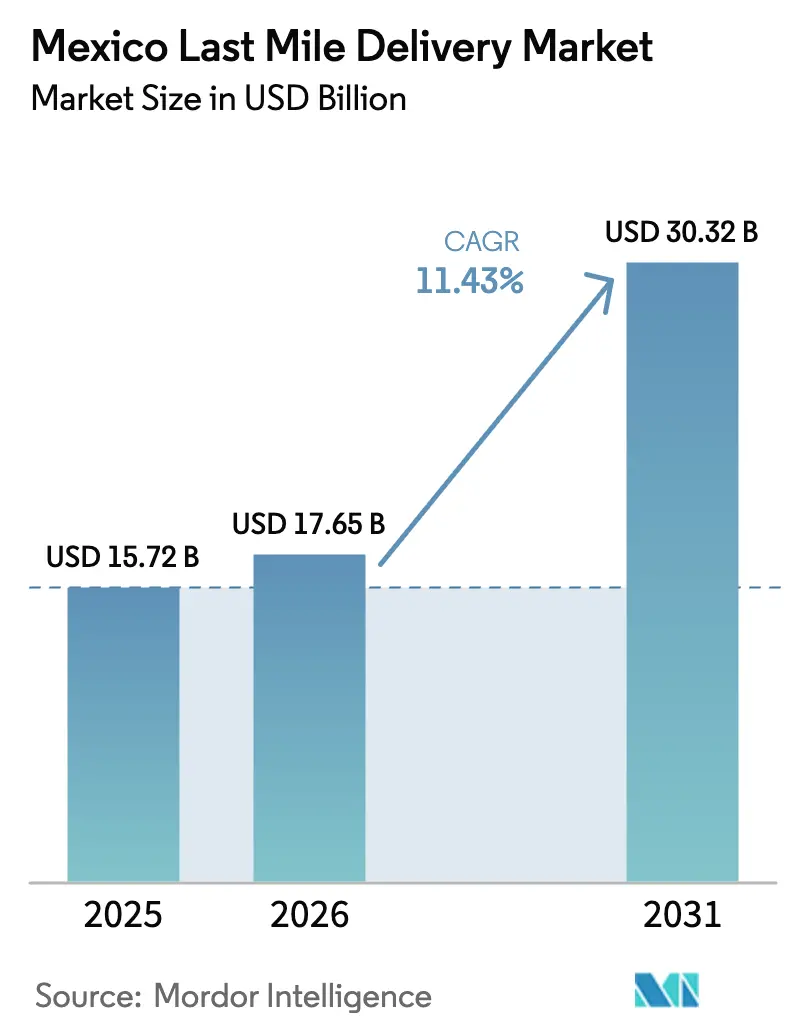

| Tamaño del mercado en el año base (2025) | 15.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

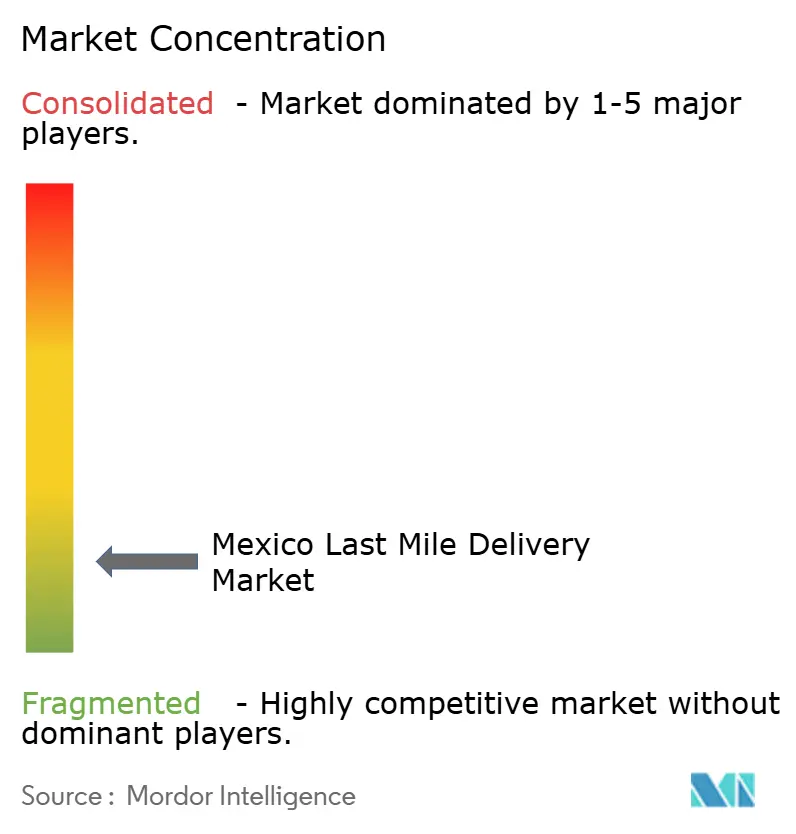

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Entrega de Última Milla en México aumente de USD 15,72 mil millones en 2025 a USD 17,65 mil millones en 2026 y alcance USD 30,32 mil millones en 2031, creciendo a una CAGR del 11,43% durante 2026-2031.

El mercado de entrega de última milla en México está evolucionando rápidamente a medida que aumenta la penetración del comercio minorista en línea y los consumidores exigen opciones de entrega más rápidas y flexibles. Los proveedores de logística están ampliando los centros de distribución urbana y la optimización de rutas basada en tecnología para mejorar la eficiencia de las entregas en áreas metropolitanas densas como Ciudad de México y Monterrey. El mercado también está presenciando la entrada de plataformas de entrega digitales y redes de mensajería independientes, que permiten servicios de entrega en el mismo día y al día siguiente. Sin embargo, la congestión del tráfico, las limitaciones de la infraestructura urbana y las presiones de costos continúan influyendo en los modelos de entrega. A medida que se intensifica la competencia, las empresas se centran en la optimización de flotas, el cumplimiento localizado y las asociaciones con minoristas para fortalecer sus capacidades de última milla.

Conclusiones Clave del Informe

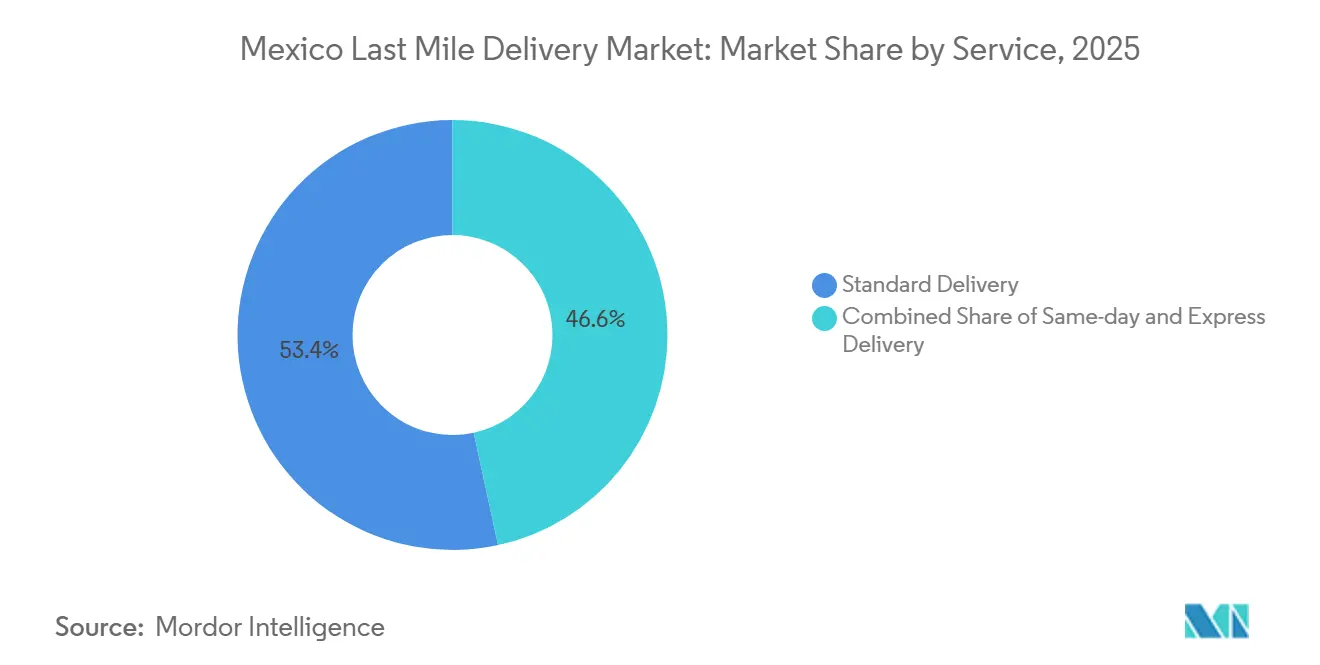

- Por servicio, la Entrega Estándar lideró con una participación de mercado del 53,45% en 2025, mientras que se prevé que la Entrega en el Mismo Día crezca a una CAGR del 12,45% durante 2026-2031.

- Por modelo de negocio, B2C representó el 61,12% de la participación del mercado de entrega de última milla en México en 2025 y se proyecta que registre la CAGR más rápida del 12,67% durante 2026-2031.

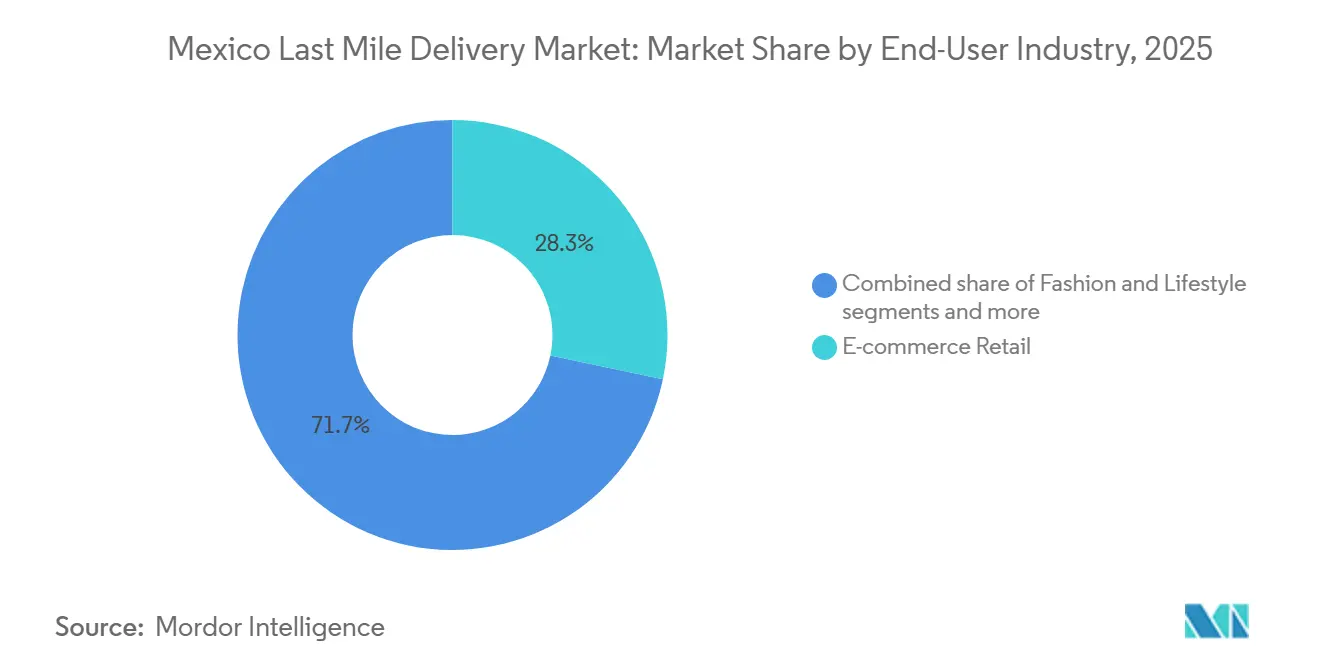

- Por industria de usuario final, el Comercio Electrónico Minorista tuvo una participación del 28,30% del tamaño del mercado de entrega de última milla en México en 2025, mientras que se espera que Salud y Suministros Médicos registre una sólida CAGR del 12,23% hasta 2031.

- Por región, el Centro de México capturó una participación del 37,45% en 2025, y se proyecta que el Norte de México registre el crecimiento más rápido con una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Poder Adquisitivo de la Clase Media que Amplía la Base de Clientes Potenciales | +3.0% | Nacional, con ganancias tempranas en Ciudad de México, Monterrey, Guadalajara | Mediano plazo (2-4 años) |

| Facilitación del Comercio del T-MEC que Impulsa los Volúmenes de Paquetería desde Centros de Cumplimiento Transfronterizos de EE. UU. | +2.4% | Norte de México (Nuevo León, Baja California), con extensión al Bajío | Largo plazo (≥ 4 años) |

| Alta Penetración de Dispositivos Móviles e Inteligentes que Permite el Seguimiento y las Notificaciones de Entrega Basados en Aplicaciones | +2.2% | México, con mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Desarrollo de la Cadena de Frío de Última Milla para Entregas de Comestibles en Línea y Productos Farmacéuticos | +1.6% | Centro de México, con expansión hacia los centros del Oeste y Norte | Mediano plazo (2-4 años) |

| Reserva de Mano de Obra de la Economía Colaborativa que Proporciona una Fuerza Laboral de Entrega Flexible y Escalable | +1.9% | Nacional, con concentración en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Redes de Casilleros de Paquetes y Puntos de Recogida que Reducen los Costos de Entregas Fallidas | +1.3% | México urbano, con expansión piloto en zonas semiurbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Poder Adquisitivo de la Clase Media que Amplía la Base de Clientes Potenciales

El aumento de los ingresos y la inclusión financiera están ampliando la base de consumidores en línea que valoran opciones de entrega confiables en las principales metrópolis. El mayor poder adquisitivo impulsa la frecuencia de pedidos, mejorando la densidad de rutas y la productividad de las entregas en el mercado de entrega de última milla en México. La mayor demanda de rapidez en las áreas urbanas respalda los servicios premium con ventanas de entrega más cortas. El acceso a internet móvil cierra las brechas entre el descubrimiento y la compra, vinculando el poder adquisitivo con la ejecución del cumplimiento. Los nuevos almacenes cerca de zonas industriales y residenciales permiten a los transportistas satisfacer la demanda con capacidad localizada y trayectos de línea más cortos, fomentando economías de escala y el crecimiento de los niveles de servicio en el mercado.

Facilitación del Comercio del T-MEC que Impulsa los Volúmenes de Paquetería desde Centros de Cumplimiento Transfronterizos de EE. UU.

La mayor integración de la cadena de suministro entre EE. UU. y México bajo el T-MEC fortalece el comercio electrónico transfronterizo y los flujos de paquetería B2B, apoyando el reabastecimiento justo a tiempo y la gestión de devoluciones. El T-MEC simplifica el cumplimiento normativo para los operadores de mensajería express y fomenta la inversión en almacenamiento y enlaces de transporte, acortando los ciclos de pedidos en los corredores industriales del norte.[1]Administración de Comercio Internacional, "Reforma a la Ley Aduanera de México," Departamento de Comercio de EE. UU., trade.gov Estos corredores posicionan paquetes de consumidores y pequeñas empresas cerca de los mercados de EE. UU. y los carriles de camiones consolidados. Los carriles densificados mejoran los flujos de salida y de retorno, mejorando la disciplina de precios y la utilización de activos en el mercado de entrega de última milla de México. Las operaciones transfronterizas más sólidas también permiten servicios especializados para categorías reguladas, elevando los estándares de velocidad, visibilidad y servicios de última milla domésticos.

Alta Penetración de Dispositivos Móviles e Inteligentes que Permite el Seguimiento y las Notificaciones de Entrega Basados en Aplicaciones

Los teléfonos inteligentes son el principal dispositivo de acceso a internet en México, lo que convierte las notificaciones de entrega y el seguimiento en elementos centrales de la experiencia posterior a la compra. La adopción de dispositivos móviles permite alertas sobre el estado del pedido, programación flexible y validación de direcciones, reduciendo las entregas fallidas e impulsando las compras repetidas. Las plataformas y los transportistas optimizan los flujos móviles para usuarios con ancho de banda limitado y ofrecen opciones de uso reducido de datos. A medida que crecen los pagos digitales, la gestión de pedidos y entregas nativa para dispositivos móviles agiliza el proceso desde la creación del pedido hasta la entrega final, mejorando los plazos de entrega y el éxito en el primer intento.

Reserva de Mano de Obra de la Economía Colaborativa que Proporciona una Fuerza Laboral de Entrega Flexible y Escalable

El trabajo basado en aplicaciones proporciona a las plataformas de entrega una reserva de mano de obra flexible para satisfacer la demanda en horas pico y ajustarse por zona. Muchos trabajadores valoran la flexibilidad y los ingresos complementarios, lo que se alinea con la variabilidad de la demanda de última milla en México.[2]Programa de las Naciones Unidas para el Desarrollo, "¿Nuevas Oportunidades o Prosperidad Precaria? Las Dos Caras de la Economía Colaborativa en América Latina," PNUD, undp.orgLos conductores de la economía colaborativa permiten servicios como la entrega en el mismo día sin los costos fijos de las flotas permanentes. Las plataformas mejoran la retención y la productividad mediante medidas de seguridad, herramientas financieras y optimización de rutas. A medida que mejoran los sistemas de pago, los ingresos más rápidos y los servicios financieros impulsan la participación de la fuerza laboral, apoyando la rápida expansión del servicio mientras se mantiene la eficiencia de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Peso y Fluctuaciones en el Precio del Combustible que Aumentan la Imprevisibilidad de los Costos Operativos | -1.3% | Nacional, aguda en rutas de larga distancia dependientes del combustible | Corto plazo (≤ 2 años) |

| Capacidad Limitada de Almacenamiento Urbano y Centros de Clasificación que Restringen la Densidad de la Red | -1.1% | Conglomerados metropolitanos del Centro y Norte de México | Mediano plazo (2-4 años) |

| Preferencia Persistente por el Pago Contra Entrega que Complica la Conciliación y el Capital de Trabajo | -0.8% | Nacional, más elevada en zonas rurales y urbanas de menores ingresos | Largo plazo (≥ 4 años) |

| Marcos Regulatorios Inconsistentes entre Estados que Generan Complejidad en el Cumplimiento Normativo | -0.7% | Nacional, con estados fronterizos que experimentan mayor escrutinio aduanero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Peso y Fluctuaciones en el Precio del Combustible que Aumentan la Imprevisibilidad de los Costos Operativos

Los gastos de combustible y las fluctuaciones cambiarias añaden incertidumbre a la economía unitaria de los operadores que carecen de cobertura de riesgos o vías de electrificación de flotas. Los cambios rápidos en los costos de insumos son difíciles de trasladar en tiempo real sin perjudicar la retención de clientes, lo que comprime los márgenes durante los picos de precios. Los operadores establecidos de mayor tamaño que pueden desplegar vehículos de menores emisiones y consolidar las adquisiciones gozan de una relativa protección, lo que amplía la brecha con los transportistas más pequeños durante los períodos de volatilidad. Los movimientos del tipo de cambio también afectan a los equipos y repuestos importados, lo que puede retrasar la renovación de flotas y las mejoras de instalaciones en el mercado de entrega de última milla en México. Los operadores que dependen de contratistas independientes enfrentan un efecto de segundo orden cuando los costos de combustible reducen la disponibilidad de conductores y la aceptación de rutas. Se necesita una disciplina sostenida en la gestión de costos y niveles de servicio diversificados para mantener la fiabilidad del servicio y la competitividad.

Capacidad Limitada de Almacenamiento Urbano y Centros de Clasificación que Restringen la Densidad de la Red

La alta ocupación y la escasez de terrenos en las principales metrópolis dificultan la incorporación de capacidad de clasificación y cross-docking de alta calidad dentro de los anillos urbanos. Las ubicaciones periféricas aumentan los tiempos de desplazamiento y la variabilidad, debilitando los servicios de entrega en el mismo día y en ventanas horarias reducidas. Los actores globales están añadiendo capacidad multicliente cerca de los centros de fabricación y consumo para permitir zonas de entrega más densas y ciclos más rápidos. La automatización de almacenes puede aumentar el rendimiento, aunque la disponibilidad de talento y energía puede retrasar los despliegues urbanos. Una combinación de nodos de microcumplimiento y centros más grandes equilibrará la proximidad con las economías de escala en el mercado de entrega de última milla en México. El ritmo de desarrollo de sitios zonificados impactará los niveles de servicio en los distritos de crecimiento acelerado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Auge de la Entrega en el Mismo Día Desafía el Liderazgo en Volumen de la Entrega Estándar

La Entrega Estándar lideró la combinación de servicios con una participación del 53,45% en 2025, mientras que se proyecta que la Entrega en el Mismo Día crezca a una CAGR del 12,45% de 2026 a 2031, impulsada por el microcumplimiento y ciclos de despacho más ajustados en las principales metrópolis. La Entrega Express atiende el reabastecimiento B2B urgente y las categorías de consumidores de alto valor con un servicio predecible al día siguiente. El mercado de entrega de última milla en México se está segmentando por urgencia, con clientes conscientes del valor que prefieren la Entrega Estándar y compras urgentes que optan por niveles premium. La densidad urbana, la optimización de rutas y la proximidad a los cross-docks están aumentando el rendimiento y permitiendo una cobertura de entrega en el mismo día más amplia. Las plataformas y los operadores establecidos están refinando los diseños de zonas para mejorar el éxito en el primer intento y admitir horarios de corte tardíos sin comprometer la fiabilidad.

El crecimiento de la Entrega en el Mismo Día refleja comportamientos impulsados por dispositivos móviles y la disposición a pagar por la rapidez en categorías de alta frecuencia como artículos esenciales y cuidado personal. La Entrega Estándar sigue siendo clave para cestas de mayor tamaño y rutas difusas donde la consolidación mantiene bajos los costos. La Entrega Express apoya electrodomésticos listos para instalar y la fabricación justo a tiempo, priorizando la fiabilidad sobre la velocidad. Los operadores están probando la densidad de entrega fuera del domicilio para aumentar la productividad de la Entrega Estándar y preservar la capacidad premium para la Entrega en el Mismo Día durante los picos. Las inversiones en precisión de clasificación y verificación de direcciones limitan los reintentos, protegiendo los márgenes. A medida que se amplíen la cobertura y la automatización, se espera que la CAGR del 12,45% de la Entrega en el Mismo Día reduzca la brecha con la Entrega Estándar mientras mantiene la especialización.

Por Modelo de Negocio: Dominio del B2C Anclado en el Comercio con Enfoque Móvil

B2C tuvo el 61,12% de la participación del mercado de entrega de última milla en México en 2025 y se espera que crezca a una CAGR del 12,67%, impulsado por las compras desde teléfonos inteligentes y las opciones de entrega integradas. La adopción omnicanal por parte de los minoristas que utilizan las tiendas como centros de cumplimiento impulsa el crecimiento del B2C. B2B se centra en envíos de alto valor con ventanas de tiempo definidas para clientes industriales y del sector salud. C2C, aunque más pequeño, crece gracias a herramientas que simplifican las etiquetas prepagadas, las recogidas y las devoluciones. La expansión de las billeteras digitales y los pagos alternativos mejoran la conversión del B2C en segmentos con acceso bancario limitado, reforzando su liderazgo en el mercado.

El dominio del B2C refleja cómo la experiencia del usuario y la transparencia logística impulsan los pedidos repetidos. El seguimiento móvil y las ventanas flexibles fomentan la adopción de niveles premium para pedidos urgentes o de alto valor. B2B se basa en garantías de servicio y manejo especializado, lo que respalda precios premium para categorías sensibles. C2C añade paquetes pero requiere características de generación de confianza como direcciones verificadas y reclamaciones simplificadas. A medida que las plataformas y los transportistas se integren más, B2C extenderá su liderazgo, mientras que B2B se centrará en nichos donde la fiabilidad es prioritaria. Se espera que C2C siga siendo un flujo complementario en lugar de un impulsor central de la red en el mercado de entrega de última milla en México.

Por Industria de Usuario Final: El Imperativo de la Cadena de Frío en Salud Interrumpe la Inercia del Comercio Electrónico Minorista

El Comercio Electrónico Minorista tuvo una participación del 28,30% en 2025, impulsado por electrónica, moda y mercancía general alineada con la entrega rápida en las grandes metrópolis. Salud y Suministros Médicos es el segmento de más rápido crecimiento debido al manejo sensible a la temperatura y la custodia documentada, lo que respalda precios más elevados. Moda y Estilo de Vida añaden pedidos frecuentes y flujos de devolución que requieren planificación bidireccional. Belleza y Cuidado Personal aprovechan el reabastecimiento predecible para aumentar la densidad de rutas. El hogar, el mobiliario y la Electrónica de Consumo generan entregas de mayor valor que requieren ventanas programadas y manejo especial. Estos segmentos sostienen la utilización en todas las zonas del mercado de entrega de última milla en México.

El crecimiento del sector Salud está impulsado por la precisión, la trazabilidad y el control de temperatura validado bajo marcos certificados. La innovación en embalaje que extiende la vida en frío sin refrigeración activa reduce las barreras para los operadores de nivel medio. La escala del Comercio Electrónico Minorista presiona los estándares de servicio y la gestión de devoluciones, intensificando las necesidades de control de costos. Moda y Estilo de Vida requieren una logística inversa eficaz y vías fuera del domicilio para mayor comodidad. La electrónica y los artículos grandes para el hogar favorecen las ventanas programadas para mejorar las entregas y reducir los reintentos. Los transportistas están ajustando los servicios y la capacidad para adaptarse a la estacionalidad de las categorías y las necesidades de manejo en la industria de entrega de última milla en México.

Análisis Geográfico

La participación del 37,45% del Centro de México en 2025 ancla la planificación de la red, con la densa demanda metropolitana y los nodos de cumplimiento maduros que respaldan ciclos de corta distancia y cross-docks de alta capacidad. El nuevo almacenamiento cerca de Querétaro fortalece el corredor del Bajío, mejorando el acceso a autopistas y enlaces aéreos para un despacho más rápido. El comportamiento con enfoque móvil sostiene la adopción del seguimiento en tiempo real, ventanas de entrega flexibles y opciones fuera del domicilio para reducir los reintentos.

Se prevé que el Norte de México lidere el crecimiento regional con una CAGR del 11,21% de 2026 a 2031, impulsado por la integración transfronteriza y la expansión de los centros industriales. Los carriles predecibles permiten ofertas premium y una logística inversa consistente. Los operadores ahora cumplen con las obligaciones federales de trazabilidad y análisis de riesgos, mejorando el cumplimiento normativo y la preparación operativa para los ciclos de mayor demanda.

Las regiones Oeste, Este y Sur diversifican la red con posicionamiento vinculado a puertos, distribución interior y diseños con prioridad en la recogida. Los puertos del Oeste de México apoyan estrategias de transbordo para importaciones más fluidas. El Este de México equilibra los conglomerados industriales con la conectividad urbano-rural, aumentando el valor de los casilleros y los puntos de recogida. El Sur de México crece con alternativas de pago en efectivo en tiendas y billeteras digitales, mejorando la conversión de última milla. En todas las regiones, la dinámica del mercado depende de la ubicación de la capacidad, la integración de pagos y la coordinación con socios de cumplimiento previo.

Panorama Competitivo

El mercado de entrega de última milla en México incluye redes integradas en plataformas, integradores globales y especialistas regionales que compiten en velocidad, cobertura y costo. Los actores globales están ampliando vehículos, puntos de servicio y manejo especializado para atender los flujos de ciencias de la vida, comercio electrónico y pequeñas empresas con mayor fiabilidad y cumplimiento normativo.[3]DHL Group, "Día de los Mercados de Capitales 2025," DHL Group, group.dhl.com El almacenamiento multicliente en corredores estratégicos alinea el almacenamiento y la clasificación con los puntos de consumo y fabricación. Las innovaciones en pagos y las asociaciones de recogida son clave para la conversión y el éxito en el primer intento.

Los operadores de primer nivel están invirtiendo en automatización, sistemas de documentación e integración de cumplimiento normativo para cumplir con las obligaciones de trazabilidad introducidas en 2026. Estas capacidades favorecen a los operadores con sistemas de TI sólidos y flujos de trabajo que reducen los riesgos de inspección y los retrasos. Los transportistas están ampliando la preparación de la cadena de frío para atender los volúmenes del sector salud que requieren embalaje validado y manejo certificado, lo que respalda precios premium. Las optimizaciones de red que combinan la densidad de entrega fuera del domicilio con flujos móviles refinados mejoran el rendimiento puntual.

La concentración del mercado es moderada, con redes integradas en plataformas y proveedores de logística global que desempeñan roles clave, mientras que los especialistas regionales llenan los vacíos de densidad y ofrecen servicios personalizados. Las inversiones en cumplimiento normativo y tecnología pueden impulsar asociaciones más profundas y una consolidación selectiva. Los niveles premium dependerán de los acuerdos de nivel de servicio, el manejo certificado y la trazabilidad para el crecimiento. Los operadores que integren la flexibilidad de pago y el acceso a puntos de recogida en los recorridos de compra ganarán ventaja en la conversión y el éxito de las entregas. Los actores líderes tienen una participación significativa de la capacidad, con inversiones que configuran la convergencia de los niveles de servicio en el mercado.

Líderes de la Industria de Entrega de Última Milla en México

DHL Group

FedEx Corporation

United Parcel Service (UPS)

Paquetexpress

Mercado Libre (Mercado Envíos)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Reforma a la Ley Aduanera de México exige que los operadores de mensajería y paquetería implementen sistemas de análisis de riesgos en tiempo real, conserven la documentación de transacciones y cumplan con las Cartas Porte digitales más estrictas para el movimiento de mercancías nacionales.

- Diciembre de 2025: DP World inauguró un almacén de 117.000 pies cuadrados en el Parque Industrial La Bomba, El Marqués, Querétaro, cerca de la Autopista 57 y el Aeropuerto Intercontinental de Querétaro, para apoyar a los fabricantes de nearshoring en América del Norte.

Alcance del Informe del Mercado de Entrega de Última Milla en México

La entrega de última milla se refiere al paso final del proceso logístico, en el que un paquete es transportado desde un centro de distribución hasta su destino final.

El mercado de entrega de última milla en México está segmentado por Servicio (Entrega Estándar, Entrega en el Mismo Día y Entrega Express), por Modelo de Negocio (B2B, B2C y C2C), por Industria de Usuario Final (Comercio Electrónico Minorista, Moda y Estilo de Vida, Belleza, Bienestar y Cuidado Personal, Hogar y Mobiliario, Electrónica de Consumo y Electrodomésticos, Salud y Suministros Médicos, y Otros), y Geografía (Norte, Centro, Oeste, Este y Sur). El informe ofrece el tamaño del mercado y pronósticos en valores (USD) para todos los segmentos anteriores.

| Entrega Estándar |

| Entrega en el Mismo Día |

| Entrega Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Salud y Suministros Médicos |

| Otros |

| Norte |

| Centro |

| Oeste |

| Este |

| Sur |

| Por Servicio | Entrega Estándar |

| Entrega en el Mismo Día | |

| Entrega Express | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Salud y Suministros Médicos | |

| Otros | |

| Por Región (México) | Norte |

| Centro | |

| Oeste | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de entrega de última milla en México?

El tamaño del mercado de entrega de última milla en México fue de USD 15,72 mil millones en 2025 y se espera que alcance USD 30,32 mil millones en 2031 a una CAGR del 11,43% durante 2026-2031

¿Qué tipos de servicio lideran y crecen más rápido en el contexto de la última milla en México?

La Entrega Estándar lideró con una participación del 53,45% en 2025, mientras que se proyecta que la Entrega en el Mismo Día crezca más rápido a una CAGR del 12,45% hasta 2031

¿Cómo influyen los pagos y el uso de dispositivos móviles en el rendimiento de la última milla en México?

El amplio acceso a teléfonos inteligentes respalda el seguimiento en tiempo real y las entregas flexibles, mientras que las billeteras digitales y las alternativas de pago en efectivo en tiendas reducen la fricción y mejoran el éxito en el primer intento

¿Qué cambios regulatorios están configurando las operaciones de última milla en 2026?

La Reforma a la Ley Aduanera de 2026 exige sistemas de análisis de riesgos en tiempo real y mejores prácticas de datos de envío, favoreciendo a los operadores con sólidas capacidades de TI y documentación

¿Qué regiones muestran el mayor impulso dentro de México?

El Centro de México tiene la mayor participación, mientras que se prevé que el Norte de México registre la CAGR más rápida hasta 2031 debido a la integración transfronteriza y el crecimiento industrial

¿Qué estrategias están utilizando los líderes del mercado para competir en el espacio de última milla de México?

Los líderes están ampliando el almacenamiento multicliente, mejorando los sistemas de cumplimiento normativo y trazabilidad, integrando opciones de pago y actualizando el manejo especializado para ciencias de la vida y flujos con control de temperatura

Última actualización de la página el: