Tamaño y cuota del mercado de entrega de última milla en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

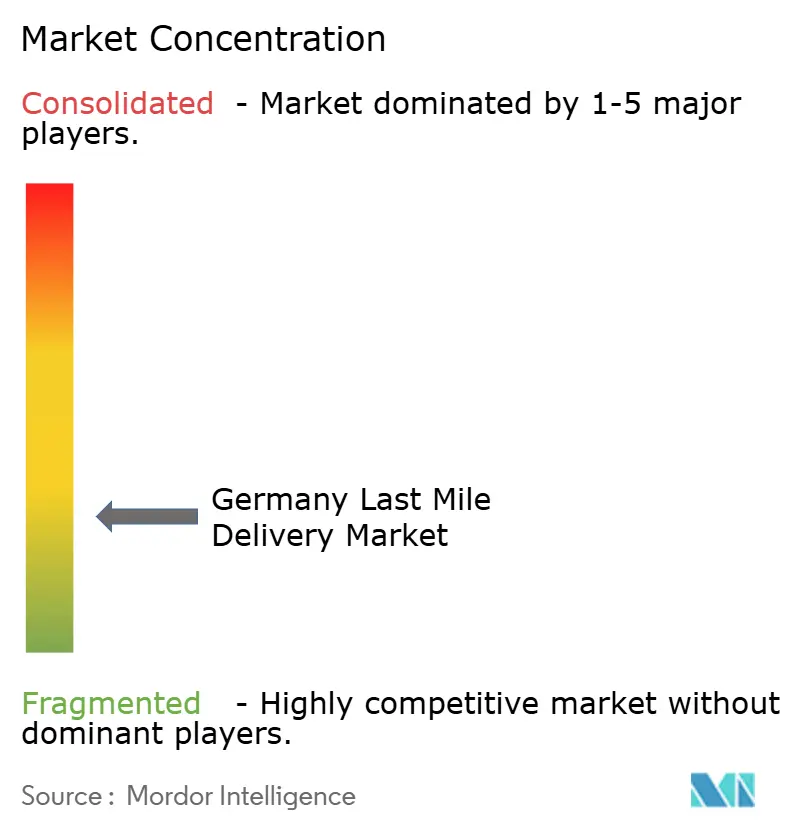

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de entrega de última milla en Alemania por Mordor Intelligence

El tamaño del mercado de entrega de última milla en Alemania fue valorado en 30.010 millones de USD en 2025 y se estima que crecerá desde 31.400 millones de USD en 2026 hasta alcanzar los 39.390 millones de USD en 2031, a una CAGR del 4,64% durante el período de previsión (2026-2031). El crecimiento económico estable, la posición del país como el mayor mercado de comercio electrónico de Europa y el gasto en infraestructura exigido por la Ley Postal Alemana de 2024 se combinan para sustentar la demanda sostenida de paquetería y la densificación de redes. La intensidad competitiva aumenta a medida que los operadores establecidos y las nuevas alianzas se apresuran a ampliar las redes de taquillas de paquetería de acceso abierto, desplegar flotas eléctricas e integrar motores de rutas basados en IA que reducen el aumento de los costes laborales y de combustible. Las medidas regulatorias que endurecen los límites de emisiones impulsan la acelerada electrificación de flotas, mientras que la preferencia de los consumidores por opciones de recogida y entrega (PUDO) convenientes obliga a los transportistas a rediseñar la huella de paradas urbanas. Por lo tanto, el mercado de entrega de última milla en Alemania está preparado para un crecimiento metódico liderado por la tecnología, con una consolidación que favorece a los operadores capaces de equilibrar la calidad del servicio, la disciplina de costes y los hitos de sostenibilidad.

Conclusiones clave del informe

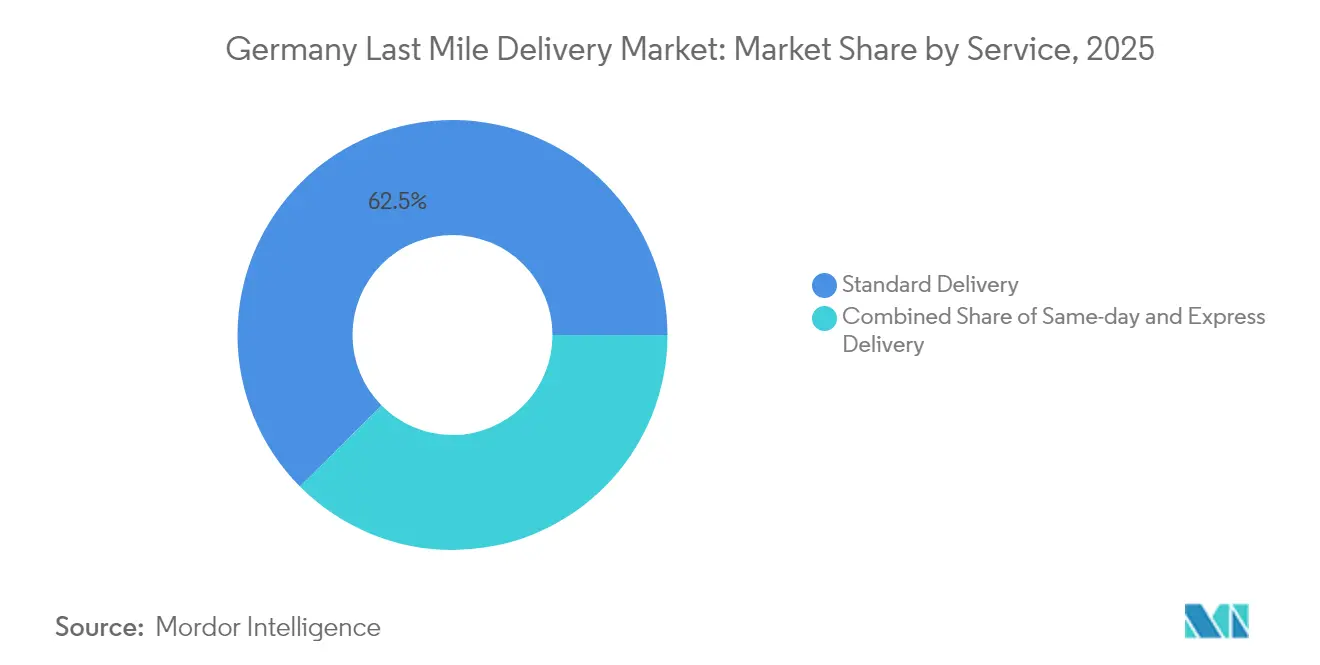

- Por servicio, la entrega estándar representó el 62,45% de la cuota del mercado de entrega de última milla en Alemania en 2025; se prevé que la entrega en el mismo día registre una CAGR del 3,62% hasta 2031.

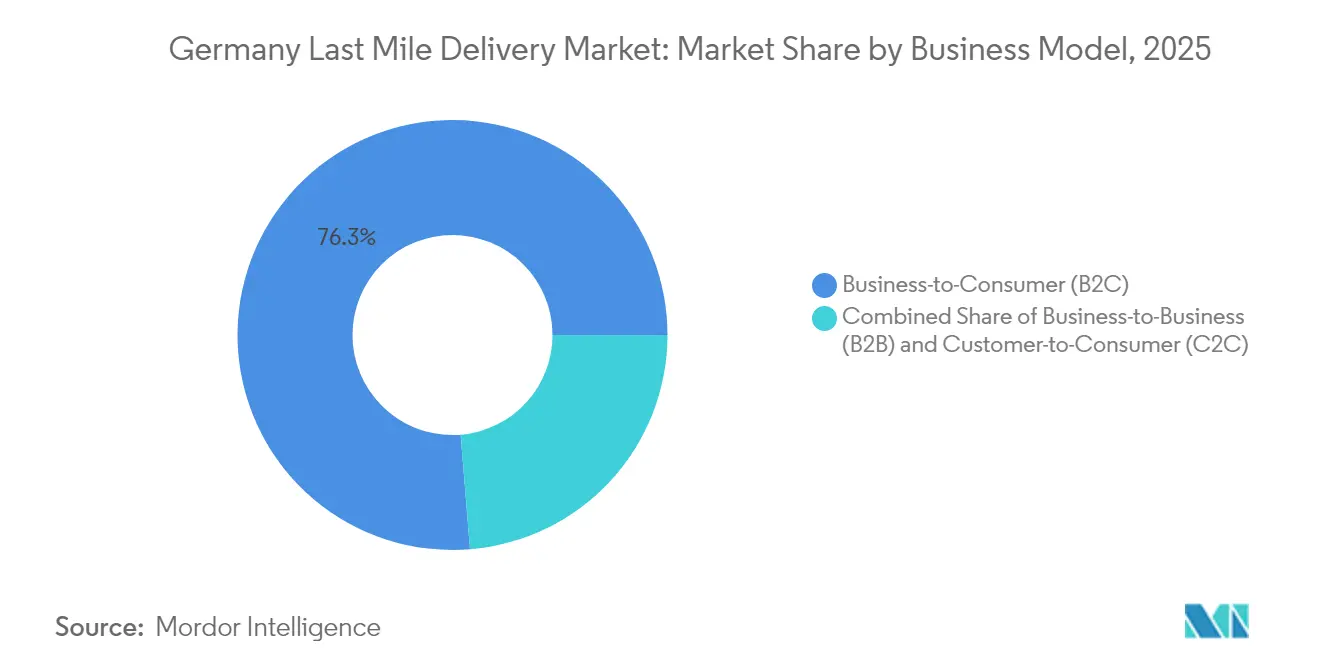

- Por modelo de negocio, el B2C representó el 76,30% del tamaño del mercado de entrega de última milla en Alemania en 2025, mientras que se prevé que el C2C se expanda a una CAGR del 3,98% hasta 2031.

- Por industria de usuario final, el comercio minorista electrónico acaparó una cuota del 36,60% del tamaño del mercado de entrega de última milla en Alemania en 2025, y la entrega sanitaria avanza a una CAGR del 4,25% hasta 2031.

- Por estado federal, Renania del Norte-Westfalia lideró con una cuota del 20,90% en 2025, mientras que Berlín registra la trayectoria más rápida con una CAGR del 4,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de entrega de última milla en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los volúmenes de paquetería del comercio electrónico doméstico | +1.2% | Nacional, con concentración en Renania del Norte-Westfalia, Baviera y Berlín | Medio plazo (2-4 años) |

| Expansión de redes de taquillas de paquetería y PUDO | +0.8% | Centros urbanos a nivel nacional, liderados por las redes de DHL y DPD-GLS | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad que impulsan las flotas de vehículos eléctricos | +0.9% | Principales áreas metropolitanas: Hamburgo, Berlín, Múnich | Largo plazo (≥ 4 años) |

| Reutilización de microcentros en locales comerciales y aparcamientos vacantes | +0.7% | Zonas urbanas densas: Berlín, Hamburgo, Fráncfort | Medio plazo (2-4 años) |

| Logística zonal habilitada por IA y optimización de rutas | +1.1% | Despliegue nacional por parte de los principales transportistas | Corto plazo (≤ 2 años) |

| Ley Postal Alemana de 2024 que impulsa el gasto en infraestructura | +0.4% | Infraestructura nacional, con foco en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes de paquetería del comercio electrónico doméstico

Los flujos de paquetería B2C domésticos continúan aumentando a medida que los consumidores alemanes profundizan la penetración de las compras en línea, llevando los recuentos anuales de envíos a máximos históricos[1].Agencia Federal de Redes, "Datos del mercado postal," Bundesnetzagentur, bundesnetzagentur.de Plataformas transfronterizas como Temu y Shein importan cantidades considerables de paquetes, amplificando los volúmenes de entrada y sobrecargando los centros de clasificación urbanos. Las encuestas a consumidores revelan mayores expectativas en cuanto a ventanas de entrega predecibles, consolidando la demanda en torno a los transportistas con alta densidad de paradas y clasificación automatizada. La fusión liderada por el sector de la moda entre Zalando y About You, firmada en 2025, amplifica aún más la densidad de paquetería al unificar el cumplimiento de pedidos bajo una dirección logística unificada. Los operadores de mayor tamaño obtienen economías de escala que protegen los márgenes, mientras que los nuevos participantes soportan un mayor coste por parada en los corredores con menor cobertura.

Expansión de redes de taquillas de paquetería y PUDO

La alianza DPD-GLS de octubre de 2024 creó el mayor sistema de taquillas abiertas de Alemania, permitiendo la interoperabilidad de entrega de paquetes en miles de cajones automatizados[2]Reuters Staff, "Alianza DPD-GLS en Alemania," Reuters, reuters.com. Deutsche Post DHL está en camino de instalar una Packstation a distancia a pie para la mayoría de los residentes urbanos en 2030. Las taquillas integradas en edificios lanzadas a través de la cooperación myflexbox–DPD de 2025 mejoran el éxito en el primer intento de entrega y reducen el tiempo de espera. Las API de puntos de venta minoristas ahora muestran ubicaciones de taquillas en tiempo real, fomentando el clic y recogida y reduciendo los costes de entregas fallidas. La elevada inversión inicial en taquillas favorece a los operadores de gran escala capaces de financiar arrendamientos de sitios a largo plazo.

Regulaciones de sostenibilidad que impulsan las flotas de vehículos eléctricos

La Ley de Aire Limpio de Alemania y los mandatos de zonas de cero emisiones de la UE obligan a los transportistas a electrificar sus flotas antes del plazo de 2030, acelerando la adquisición de furgonetas eléctricas de batería y la construcción de infraestructuras de carga[3]Agencia Federal de Medio Ambiente, "Movilidad sostenible," Umweltbundesamt, umweltbundesamt.de. Deutsche Post DHL desplegó miles de furgonetas StreetScooter y construyó cargadores propios en cada nodo de clasificación principal a finales de 2024. Hermes opera rutas urbanas completamente libres de emisiones en Hamburgo utilizando bicicletas de carga y furgonetas eléctricas compactas, demostrando la viabilidad operativa con un menor coste por kilómetro durante el ciclo de vida en comparación con las unidades diésel. Los incentivos gubernamentales para la compra permanecen vigentes hasta 2026, ayudando a los transportistas a eliminar las furgonetas de combustión interna antes del límite regulatorio.

Logística zonal habilitada por IA y optimización de rutas

La plataforma de IA propia de Deutsche Post DHL procesa millones de paradas históricas cada noche para reescribir los límites de zonas del día siguiente y las secuencias de carga, reduciendo los kilómetros en vacío y aumentando la productividad de las paradas. Los algoritmos predictivos tienen en cuenta el clima, el tráfico y la disponibilidad horaria de los clientes para minimizar los intentos fallidos. Los transportistas de nivel medio que adoptan motores similares nativos en la nube reportan ahorros de combustible de dos dígitos, reduciendo la exposición a la volatilidad del precio del diésel. El cumplimiento del RGPD exige protocolos de minimización de datos, pero los proyectos piloto exitosos confirman que el análisis de la ubicación de los clientes puede anonimizarse manteniendo el valor de optimización.

Análisis del impacto de los factores limitantes*

| Factor limitante | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los costes laborales y de combustible | -0.6% | Nacional, especialmente agudo en regiones de salarios elevados | Corto plazo (≤ 2 años) |

| Robo o daño de paquetes y fallos en el primer intento de entrega | -0.4% | Zonas urbanas, barrios con alta densidad de apartamentos | Medio plazo (2-4 años) |

| Inflación salarial derivada de rondas de negociación colectiva | -0.5% | Nacional, zonas de cobertura del sindicato ver.di | Corto plazo (≤ 2 años) |

| Escasez de inmuebles logísticos en el centro de las ciudades | -0.3% | Áreas metropolitanas: Berlín, Múnich, Hamburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes laborales y de combustible

Las rondas de negociación colectiva de 2024 otorgaron a los empleados de correos y paquetería aumentos salariales significativos, elevando la base de costes para los transportistas que ya destinan más de la mitad de sus gastos operativos al personal. La escasez de conductores sigue siendo crónica, lo que obliga a las empresas a aumentar los salarios de entrada y las bonificaciones de incorporación. Los gastos de combustible también aumentaron durante 2024 en medio de la volatilidad de los precios energéticos y el incremento de los peajes en autopista, comprimiendo los márgenes donde las cláusulas de ajuste de tarifas contractuales se retrasan respecto a la inflación de los insumos[4]Oficina Federal de Estadística, "Categorías del índice de precios al consumidor," Destatis, destasis.de. La automatización en los centros de clasificación y la electrificación parcial de la flota compensan algo de presión, pero requieren compromisos de capital a varios años.

Escasez de inmuebles logísticos en el centro de las ciudades

Las vacantes de almacenes de primer nivel en las principales metrópolis alemanas se sitúan en dígitos bajos, llevando los alquileres en Berlín y Múnich a máximos históricos. Las restricciones de zonificación empujan a los operadores de última milla hacia reconversiones de suelo industrial degradado y permisos de uso mixto que pueden tardar años en obtenerse. Los transportistas se asocian cada vez más con propietarios de aparcamientos o reconvierten sótanos comerciales en microcentros logísticos; estrategias que mantienen la proximidad pero exigen soluciones creativas de distribución y acceso. La escasez eleva la intensidad de capital y favorece a los operadores establecidos con infraestructuras ya existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por servicio: La entrega estándar mantiene su liderazgo mientras la entrega en el mismo día gana impulso

Los servicios de entrega estándar capturaron el 62,45% de la cuota del mercado de entrega de última milla en Alemania en 2025, sostenidos por la sensibilidad de los consumidores a los gastos de envío y la amplitud de los destinos rurales atendidos. Las opciones de entrega en el mismo día, aunque todavía representan un nicho, se espera que registren el ritmo de avance más fuerte con una CAGR del 3,62% (2026-2031) a medida que los compradores urbanos valoran cada vez más la inmediatez para las compras urgentes.

Se espera que el tamaño del mercado de entrega de última milla en Alemania para los servicios de entrega en el mismo día aumente de forma constante, impulsado por asociaciones con minoristas que agrupan los horarios de corte de pedidos y la preparación en microcentros. Los transportistas emplean clasificación mediante IA para alimentar rondas vespertinas que entregan antes de medianoche, manteniendo la diferenciación del servicio sin erosionar los márgenes unitarios. La rentabilidad de la entrega estándar sigue vinculada a una alta densidad de paradas y a un transporte de línea consolidado, mientras que la demanda de servicios urgentes se estabiliza en los segmentos B2B que necesitan tránsitos garantizados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de negocio: El dominio del B2C se enfrenta al auge del C2C

Los paquetes B2C representaron el 76,30% de los ingresos de 2025, reflejando la madurez de la penetración del comercio electrónico y las integraciones consolidadas entre transportistas y minoristas. Se prevé que el tráfico C2C, impulsado por Vinted y mercados de reventa similares, crezca a una CAGR del 3,98% (2026-2031), inyectando flujos de envíos fragmentados que requieren franjas horarias de recogida flexibles y puntos de entrega convenientes.

El tamaño del mercado de entrega de última milla en Alemania vinculado a los intercambios C2C se beneficia de la actividad transfronteriza entre Alemania, Francia e Italia, con transportistas que aprovechan las redes de taquillas abiertas para agilizar los traspasos. Los flujos B2B, aunque menores, mantienen su relevancia en las cadenas de suministro industrial donde la documentación y las necesidades de entrega en tiempo definido justifican precios premium. Las API de plataformas que generan automáticamente etiquetas y datos aduaneros simplifican la adopción del C2C y refuerzan el impulso de crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: El comercio electrónico lidera, el sector sanitario se acelera

El comercio minorista electrónico mantuvo una participación del 36,60% en valor en 2025, impulsado por la moda, la electrónica de consumo y los artículos para el hogar que generan altas tasas de devolución y entregas recurrentes. Los paquetes sanitarios, que comprenden medicamentos con receta y productos biológicos sensibles a la temperatura, registran una CAGR del 4,25% hasta 2031 a medida que el auge de la telemedicina y el envejecimiento demográfico amplían la demanda de entregas a domicilio.

El ascenso del sector sanitario impulsa la inversión en furgonetas conformes con las normas de Buenas Prácticas de Distribución (BPD) y en embalajes de cadena de frío que cumplen estrictas normas de integridad térmica. La adquisición de Frigo-Trans por parte de UPS en 2024 amplió el acceso a rutas validadas con control de temperatura capaces de atender hospitales y farmacias a nivel nacional. Las cajas de suscripción de belleza y bienestar complementan el volumen base, mientras que las entregas de muebles voluminosos y electrodomésticos grandes requieren equipos de dos personas y franjas horarias programadas, lo que complica la planificación de la red.

Análisis geográfico

Renania del Norte-Westfalia (NRW) aportó el 20,90% del valor en 2025, aprovechando sus extensos enlaces por autopista y su proximidad a los mercados del Benelux que permiten sinergias de cumplimiento transfronterizo. Colonia y Düsseldorf albergan centros de clasificación de alta capacidad, y la base industrial del estado proporciona flujos constantes de paquetería B2B que equilibran los picos residenciales.

Berlín exhibe la trayectoria de crecimiento más rápida con una CAGR del 4,69% hasta 2031, impulsada por un floreciente ecosistema de empresas emergentes, el aumento de la renta disponible y los programas de movilidad inteligente respaldados por la ciudad que agilizan los permisos para microcentros logísticos. Los elevados costes inmobiliarios empujan a los transportistas hacia reconversiones de aparcamientos subterráneos y rutas en bicicleta de carga que cumplen las normas de zonas de bajas emisiones.

Panorama competitivo

Deutsche Post DHL mantiene el liderazgo gracias a su incomparable escala de red, sus activos de taquillas propias y la integración vertical del transporte de línea aéreo y terrestre. Sin embargo, la rivalidad se intensificó tras la alianza DPD-GLS, que agrupó la infraestructura de taquillas, ofreciendo a los clientes libertad de entrega independiente del transportista. UPS amplió su alcance en el sector sanitario al absorber Frigo-Trans, mientras que FedEx amplió la capacidad en Karlsruhe para acortar los plazos de corte en los corredores del suroeste.

El foco de inversión abarca motores de rutas basados en IA, electrificación y construcción de microcentros que alivian la congestión en el centro de las ciudades. Los transportistas más pequeños se asocian con cadenas minoristas para integrar mostradores PUDO, ocupando nichos en segmentos especializados o regionales. Las credenciales de sostenibilidad emergen como requisitos previos en las licitaciones para contratos municipales y empresariales, beneficiando a los pioneros en la adopción de furgonetas eléctricas de batería y bicicletas de carga.

Las oportunidades de mercado sin explotar se encuentran en la cadena de frío sanitaria, la reventa C2C y las brechas de servicio en zonas rurales donde los subsidios de inversión de la Ley Postal Alemana reducen las barreras de entrada. Se espera una consolidación a medida que aumenta la intensidad de capital, con el intercambio de redes de taquillas y grupos de compra conjunta como eco de las recientes alianzas. La concentración general del mercado es moderada, y es probable que el liderazgo dependa de la profundidad tecnológica, la flexibilidad en el cumplimiento de pedidos y la velocidad de cumplimiento normativo.

Líderes del sector de entrega de última milla en Alemania

Deutsche Post DHL Group

Hermes

UPS

DPD

GLS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: UPS Alemania lanzó UPS SmartEnergy Solutions, un servicio de envío que elimina las emisiones en origen aprovechando la adquisición de energías renovables y la electrificación de rutas.

- Mayo de 2025: DPD Alemania comenzó la construcción de un centro de clasificación sostenible en Kaiserslautern, con el objetivo de alcanzar estándares avanzados de automatización y eficiencia energética.

- Mayo de 2025: GLS Alemania inició la construcción de un centro de distribución en Bremen diseñado para procesar 35.000 paquetes diarios y abrir a finales de 2026.

- Febrero de 2024: FedEx Express inauguró unas instalaciones ampliadas en Karlsruhe, aumentando las zonas de manipulación de paquetes y mejorando los tiempos de recogida y entrega en el suroeste de Alemania.

Alcance del informe del mercado de entrega de última milla en Alemania

El tránsito de mercancías desde un centro de transporte hasta el destino final de entrega se conoce como entrega de última milla. La entrega de última milla se centra en llevar los productos al usuario final lo más rápidamente posible. Una evaluación completa del mercado de entrega de última milla en Alemania incluye una descripción general del mercado económico, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado recogidos en el informe. El informe arroja luz sobre las tendencias del mercado, como los factores de crecimiento, los factores limitantes y las oportunidades en este sector. El panorama competitivo del mercado de entrega de última milla en Alemania se describe a través de los perfiles de los principales actores activos. El informe también cubre el impacto del COVID-19 en el mercado y las proyecciones futuras.

El informe del mercado de entrega de última milla en Alemania está segmentado por servicio (B2B (empresa a empresa), B2C (empresa a consumidor) y C2C (consumidor a consumidor)). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Entrega estándar |

| Entrega en el mismo día |

| Entrega urgente |

| Empresa a empresa (B2B) |

| Empresa a consumidor (B2C) |

| Consumidor a consumidor (C2C) |

| Comercio minorista electrónico |

| Moda y estilo de vida |

| Belleza, bienestar y cuidado personal |

| Hogar y mobiliario |

| Electrónica de consumo y electrodomésticos |

| Sanidad y suministros médicos |

| Otros |

| Baden-Wurtemberg |

| Berlín |

| Baviera |

| Renania del Norte-Westfalia |

| Resto de estados federales alemanes |

| Por servicio | Entrega estándar |

| Entrega en el mismo día | |

| Entrega urgente | |

| Por modelo de negocio | Empresa a empresa (B2B) |

| Empresa a consumidor (B2C) | |

| Consumidor a consumidor (C2C) | |

| Por industria de usuario final | Comercio minorista electrónico |

| Moda y estilo de vida | |

| Belleza, bienestar y cuidado personal | |

| Hogar y mobiliario | |

| Electrónica de consumo y electrodomésticos | |

| Sanidad y suministros médicos | |

| Otros | |

| Por estado federal alemán | Baden-Wurtemberg |

| Berlín | |

| Baviera | |

| Renania del Norte-Westfalia | |

| Resto de estados federales alemanes |

Preguntas clave respondidas en el informe

¿Cuál es el volumen de valor del mercado de entrega de última milla en Alemania en 2026?

El segmento tiene un valor de 31.400 millones de USD en 2026 y se prevé que continúe aumentando hasta 2031.

¿Qué tasa de crecimiento anual compuesta se prevé para la logística de última milla en Alemania hasta 2031?

Se proyecta una CAGR del 4,64% entre 2026 y 2031.

¿Qué formato de servicio acapara actualmente la mayor cuota de los ingresos por paquetería?

La entrega estándar acapara el 62,45% del valor de 2025, lo que refleja la sensibilidad al precio de los consumidores y la cobertura a nivel nacional.

¿Por qué la entrega en el mismo día muestra el mayor impulso?

La elevada demanda urbana, la diferenciación de los minoristas y el despliegue de microcentros están impulsando el volumen de entrega en el mismo día a lo largo de una trayectoria de CAGR del 3,62% hasta 2031.

¿Cómo están influyendo las normas de emisiones en las tácticas de entrega en el centro de las ciudades?

La legislación de aire limpio está acelerando la adopción de furgonetas eléctricas, las rutas en bicicleta de carga y la construcción de infraestructuras de carga para garantizar el cumplimiento de las normas de cero emisiones antes de 2030.

¿Qué estado alemán está expandiendo el volumen de paquetería más rápidamente?

Berlín lidera con una CAGR proyectada del 4,69% hasta 2031, impulsada por su base de consumidores orientada a lo digital y sus políticas favorables de logística urbana.

Última actualización de la página el: