Tamaño y Participación del Mercado de Entrega de Última Milla en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

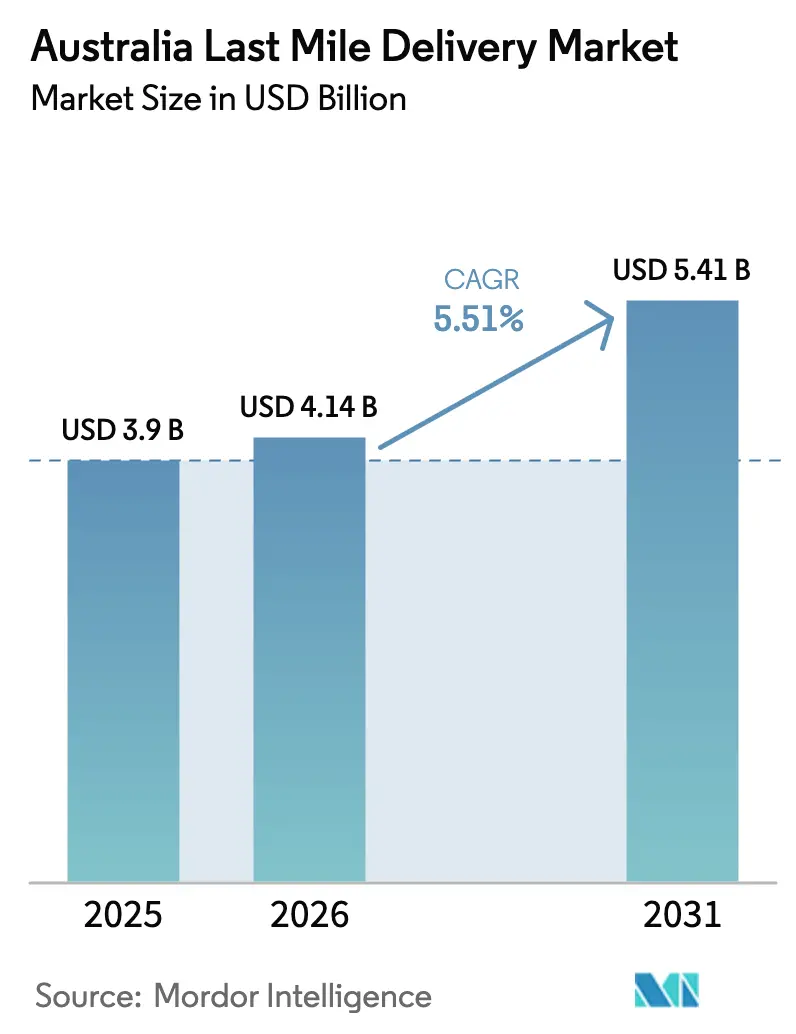

| Tamaño del mercado en el año base (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de entrega de última milla en Australia crezca de USD 3,90 mil millones en 2025 a USD 4,14 mil millones en 2026 y se prevé que alcance USD 5,41 mil millones en 2031 a una CAGR del 5,51% durante 2026-2031.

El crecimiento a largo plazo se mantiene estable, aunque la estructura subyacente está siendo reordenada por modelos de comercio rápido de comestibles que requieren microcentros de distribución urbana densa, por reformas de la red postal que liberan capacidad rural, y por servicios de suscripción que suavizan la volatilidad de la demanda. El respaldo regulatorio para drones con operación Más Allá de la Línea Visual de Visión (BVLOS) está abriendo nuevos corredores periurbanos, mientras que los mandatos corporativos de cero emisiones netas están acelerando la electrificación de flotas. La escasez de conductores, el aumento de las amenazas de ciberseguridad y los seguros más costosos para mensajeros de la economía colaborativa limitan las adiciones de capacidad pura, por lo que la ventaja competitiva se está desplazando hacia ganancias de productividad habilitadas por la tecnología.

Conclusiones Clave del Informe

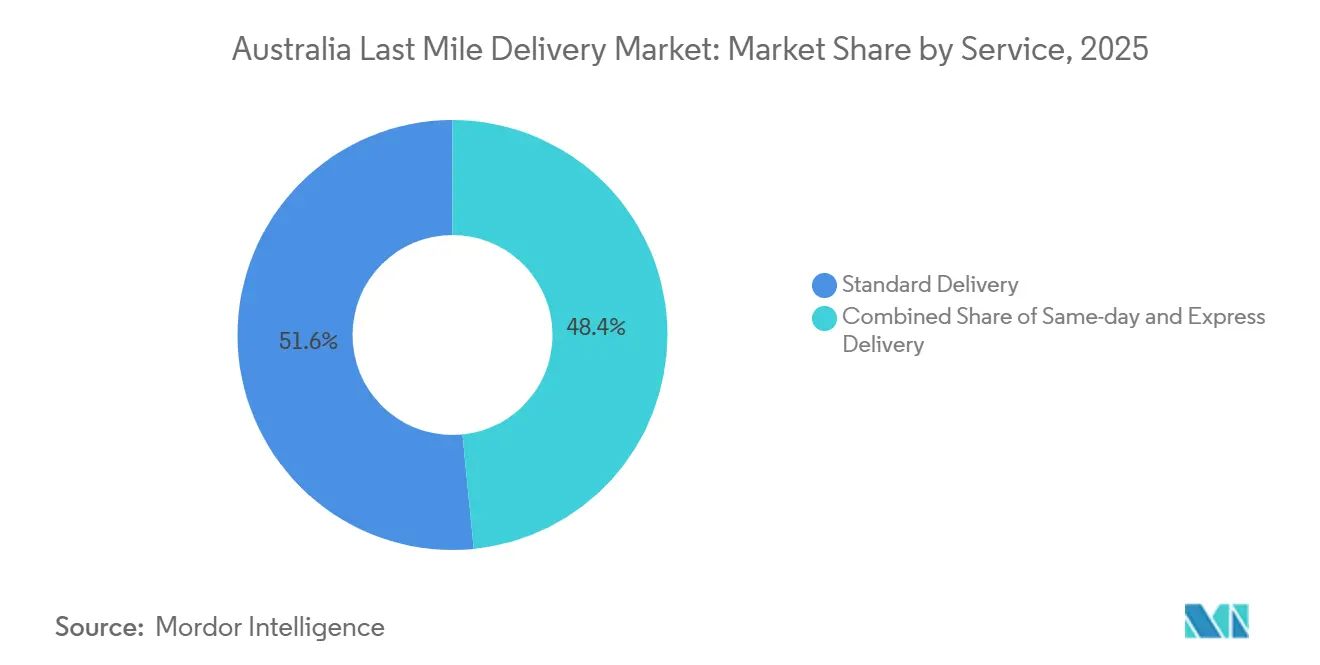

- Por servicio, la entrega estándar representó el 51,58% de la participación del mercado de entrega de última milla en Australia en 2025, mientras que la entrega en el mismo día avanza a una CAGR del 6,06% hasta 2031.

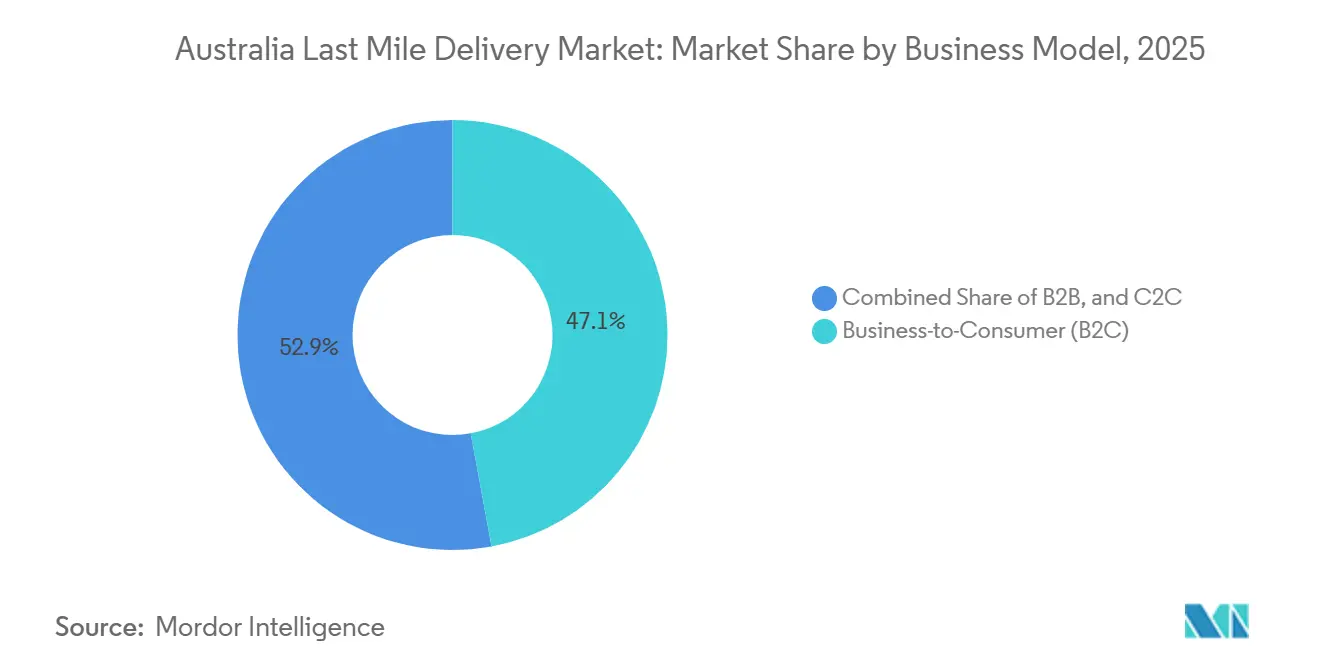

- Por modelo de negocio, las transacciones de empresa a consumidor representaron el 47,09% del tamaño del mercado de entrega de última milla en Australia en 2025 y son las de mayor crecimiento con una CAGR del 6,18% hasta 2031.

- Por usuario final, el comercio electrónico minorista representó el 26,11% de la demanda de 2025, mientras que Moda y Estilo de Vida registra la expansión más sólida con una CAGR del 6,24% durante 2026-2031.

- Por región, Nueva Gales del Sur contribuyó con el 30,90% del valor de 2025, pero Queensland lidera el crecimiento con una CAGR del 5,92% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión rápida de ecosistemas de comestibles y conveniencia de "comercio rápido" | +1.4% | Áreas metropolitanas: Sídney, Melbourne, Brisbane, Perth | Corto plazo (≤ 2 años) |

| Eficiencias de la reforma postal Post26 que liberan nueva capacidad de paquetería | +1.1% | Prioridad nacional y regional en Australia | Mediano plazo (2-4 años) |

| Modelos de entrega por suscripción para kits de comida y consumibles que impulsan la previsibilidad del volumen | +0.8% | Nacional, concentración urbana | Mediano plazo (2-4 años) |

| Mandatos corporativos de cadena de suministro de cero emisiones netas que impulsan asociaciones con transportistas | +0.7% | Nacional, corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Logística B2B de repuestos y servicios de campo bajo demanda habilitada por fabricación aditiva | +0.6% | Centros industriales: Nueva Gales del Sur, Victoria, Australia Occidental | Mediano plazo (2-4 años) |

| Aprobación regulatoria para corredores de drones BVLOS en zonas periurbanas | +0.4% | Periurbano: Logan QLD, Canberra ACT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de Ecosistemas de Comestibles y Conveniencia de "Comercio Rápido"

Las cadenas de comestibles de comercio rápido están redefiniendo la economía de la distribución urbana al situar el inventario dentro de microcentros de distribución en supermercados existentes, lo que permite ventanas de entrega de menos de 60 minutos demandadas por compradores urbanos adinerados. Woolworths desplegó Metro60 en más de 50 tiendas en 2024, registrando que el 86% de los pedidos de empresa a consumidor se entregaron en menos de 24 horas. Coles On Demand se expandió a 400 tiendas y logró un crecimiento de ingresos de comercio electrónico del 30,1% hasta AUD 3.295 millones (USD 2,10 mil millones). La concentración densa de pedidos aumenta la densidad de entregas y genera mayores ingresos por ruta, aunque limita el despliegue a zonas donde el poder adquisitivo compensa las tarifas de entrega premium. El modelo amplifica, por tanto, un mercado de dos niveles: las zonas metropolitanas aseguran opciones ultrarrápidas mientras las comunidades regionales permanecen en horarios de entrega al día siguiente. Los operadores que responden más rápido con inventario distribuido, previsión de demanda basada en análisis y flotas de mensajeros dedicadas obtienen la mayor cuota de mercado. El capital fluye en consecuencia hacia tiendas oscuras automatizadas, flotas de bicicletas eléctricas y software de enrutamiento dinámico[1]HelloFresh, "Operaciones de HelloFresh Australia," hellofresh.com.au.

Eficiencias de la Reforma Postal Post26 que Liberan Nueva Capacidad de Paquetería

La agenda de modernización de Australia Post, plenamente en vigor a finales de 2025, aumentó los volúmenes de paquetería permitidos por ronda postal y actualizó la automatización de clasificación para procesar más carga a través de la plantilla existente. Durante el primer semestre de 2025, el operador gestionó 262 millones de paquetes e incrementó los ingresos un 6,3% interanual hasta AUD 5.010 millones (USD 3,20 mil millones), mejorando al mismo tiempo la rentabilidad, lo que confirma que las reformas generan tanto escala como mejora de márgenes. Las eficiencias resultantes benefician especialmente a las regiones de menor densidad donde la economía histórica impedía un servicio frecuente. Al consolidar la correspondencia en menos rondas y añadir paquetes adicionales en cada ruta, el proveedor de servicio universal subsidia esencialmente el comercio electrónico rural, otorgándole una ventaja estructural de costes frente a los transportistas privados en corredores escasamente poblados. Los competidores deben igualar la frecuencia de entrega a mayor coste o restringir la cobertura, lo que refuerza la ventaja de incumbente de Australia Post fuera de las principales ciudades.

Modelos de Entrega por Suscripción para Kits de Comida y Consumibles que Impulsan la Previsibilidad del Volumen

Los envíos semanales de kits de comida de HelloFresh y Marley Spoon crean volúmenes estables y previsibles que los socios logísticos pueden incorporar a capacidad fija, reduciendo la volatilidad de costes inherente a los flujos de paquetería ad hoc. La previsibilidad permite un diseño de rutas más ajustado, una programación laboral anticipada y mayores tasas de ocupación de camiones, lo que genera una mejora de márgenes para los transportistas y envíos más económicos para las plataformas. El concepto se está extendiendo a suministros para mascotas, recargas de cuidado personal y bienes de consumo para el hogar, ampliando una base creciente de entregas rutinarias. Los operadores que combinan estos flujos estables con volúmenes bajo demanda en horas pico logran una mejor utilización de activos a lo largo de la semana. La tecnología que asigna primero las cajas de suscripción y luego superpone la demanda variable se está convirtiendo en un diferenciador clave para los propietarios de flotas que buscan resiliencia frente a la inflación de combustible y salarios.

Mandatos Corporativos de Cadena de Suministro de Cero Emisiones Netas que Impulsan Asociaciones con Transportistas

Las grandes multinacionales ahora evalúan a los proveedores logísticos en función del desempeño en emisiones de Alcance 3, convirtiendo la sostenibilidad en un criterio de calificación para licitaciones. DHL opera 39.100 vehículos eléctricos de recogida y entrega en todo el mundo, alcanzando ya una electrificación del 37,6%, mientras que FedEx tiene como objetivo la neutralidad de carbono para 2040. A nivel nacional, Team Global Express obtuvo AUD 20,1 millones (USD 12,86 millones) en financiación de ARENA para probar 60 camiones eléctricos en Sídney, combinando carga con energías renovables con telemática para verificar las reducciones de carbono. Los transportistas que invierten en flotas de cero emisiones, depósitos con energía renovable e informes detallados de emisiones obtienen preferencia en las adquisiciones de grandes cargadores. Los mensajeros más pequeños que carecen de capital para reconvertir sus flotas corren el riesgo de quedar excluidos de los corredores corporativos de alto valor, acelerando la consolidación hacia operadores capaces de cumplir los umbrales de los cuadros de mando medioambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toque de queda nocturno más estricto de los ayuntamientos locales que limita las ventanas de entrega | -0.9% | Centros urbanos: Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Agravamiento de la escasez de conductores profesionales ante el envejecimiento de la fuerza laboral y el aumento del coste de las licencias | -1.2% | Nacional, agudo en áreas regionales | Mediano plazo (2-4 años) |

| Escalada de ciberataques en plataformas de gestión de entregas que causan interrupciones del servicio | -0.7% | Nacional, operadores dependientes de tecnología | Corto plazo (≤ 2 años) |

| Disparada de las primas de seguros para mensajeros de la economía colaborativa, bicicletas eléctricas y flotas de drones | -0.6% | Áreas metropolitanas, operadores de plataformas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Toque de Queda Nocturno Más Estricto de los Ayuntamientos Locales que Limita las Ventanas de Entrega

Los controles municipales de ruido introducidos en Melbourne, Sídney y Brisbane comprimen las entregas en franjas diurnas ya congestionadas con el tráfico de commuters. Los operadores pierden la eficiencia fuera de las horas pico que antes permitía tres rutas nocturnas adicionales, lo que reduce la utilización de la flota y eleva el coste por entrega. Los actores del comercio rápido se enfrentan a un conflicto directo porque su propuesta de valor depende de la disponibilidad nocturna. El software de planificación de rutas debe incorporar ahora la lógica de ventanas horarias municipio por municipio, aumentando la complejidad y el kilometraje. Los transportistas que ofrecen furgonetas eléctricas y bicicletas eléctricas pueden solicitar exenciones basándose en su operación de bajo ruido, pero la fragmentación normativa en más de 500 gobiernos locales hace que las soluciones globales sean difíciles de alcanzar[2]Centro Australiano de Ciberseguridad, "Informe de Amenazas Cibernéticas 2024-2025," cyber.gov.au.

Agravamiento de la Escasez de Conductores Profesionales ante el Envejecimiento de la Fuerza Laboral y el Aumento del Coste de las Licencias

El envejecimiento demográfico y el costoso entrenamiento para la obtención de licencias están erosionando el grupo de conductores calificados de Australia, especialmente en las ciudades regionales donde la densidad de población es escasa. Los salarios promedio por hora de AUD 24,53 (USD 15,70) para los conductores de reparto quedan por detrás de los roles en minería o construcción, lo que dificulta la contratación. Los transportistas, por tanto, aumentan los salarios o recurren a plataformas de economía colaborativa, aunque ambas opciones incrementan los costes operativos. Las furgonetas autónomas y los robots de reparto se encuentran a múltiples etapas regulatorias de un despliegue amplio. Hasta que escalen, los operadores deben optimizar la mano de obra existente mediante enrutamiento dinámico, taquillas para paquetes y reparto de turnos, ninguno de los cuales compensa plenamente la brecha estructural de la fuerza laboral[3]Fair Work Australia, "Información sobre Salarios y Remuneraciones 2025," fairwork.gov.au.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Aceleración de la Entrega en el Mismo Día Redefine la Combinación

La Entrega Estándar retuvo el 51,58% del mercado de entrega de última milla en Australia debido a su ventaja de coste en artículos no urgentes, pero la entrega en el mismo día está en camino de alcanzar una CAGR del 6,06% que diluirá gradualmente ese dominio. Se proyecta que el mercado de entrega de última milla en Australia para las ofertas de entrega en el mismo día se expanda más rápido que cualquier otro nivel, ya que los minoristas de comercio rápido prometen comestibles en menos de dos horas. Las redes estándar responden automatizando megacentros como la planta de Australia Post en Brisbane valorada en USD 33 millones, que clasifica 176.000 paquetes diarios, reduciendo el tiempo de procesamiento para mantenerse competitiva.

Las inversiones en microcentros de distribución y algoritmos de enrutamiento en tiempo real comprimen los ciclos de recogida, empaque y entrega, lo que permite a las cadenas de supermercados y farmacias migrar a los clientes habituales hacia membresías de entrega rápida de pago. La Entrega Express ocupa un término medio; su promesa de entrega al día siguiente mantiene relevancia para bienes de valor medio, aunque se enfrenta a la presión de los niveles Estándar más económicos y de entrega en el mismo día más rápidos. Con el tiempo, los operadores que combinan cross-docking, recogida en tienda y mensajeros colaborativos pueden flexibilizar la capacidad entre niveles, preservando los márgenes a pesar del aumento de las expectativas de servicio. El mercado de entrega de última milla en Australia pivota, por tanto, hacia niveles de servicio diferenciados donde la velocidad y la fiabilidad, no solo el precio, dictan la fidelidad del cliente.

Por Modelo de Negocio: Los Paquetes al Consumidor Impulsan la Economía de la Red

Los envíos de empresa a consumidor aportaron el 47,09% del volumen de negocios del tamaño del mercado de entrega de última milla en Australia y superan el crecimiento general con una CAGR del 6,18% hasta 2031. El segmento B2C del mercado de entrega de última milla en Australia debería ampliarse porque los minoristas de supermercados, moda y electrónica siguen migrando las compras en tienda al canal en línea. Un mayor volumen por barrio permite una mayor densidad de rutas, reduciendo los costes unitarios incluso cuando los niveles de servicio aumentan.

El tráfico de empresa a empresa sigue siendo esencial donde los horarios predecibles entre semana y los requisitos especializados generan rendimientos premium. Los cargadores de suministros médicos, industriales y de oficina valoran la puntualidad y el cumplimiento normativo más que la velocidad bruta. Los flujos de consumidor a consumidor —paquetes de reventa entre particulares y comercio social— requieren recogidas ad hoc en domicilios particulares y son menos rentables, aunque los transportistas los integran para impulsar los retornos fuera de las horas pico. La industria de entrega de última milla en Australia continúa orientando la inversión en flotas hacia B2C porque ese segmento impulsa la escala, la financiación tecnológica y las asociaciones estratégicas con los principales minoristas.

Por Industria de Usuario Final: La Moda Gana Impulso Más Allá del Comercio Minorista General

El Comercio Electrónico Minorista contribuyó con el 26,11% de la participación del mercado de entrega de última milla en Australia, anclando la línea base de la red. Moda y Estilo de Vida, sin embargo, avanza a una CAGR del 6,24%, convirtiéndose en el segmento vertical de mayor crecimiento a medida que las políticas favorables a las devoluciones y el marketing en redes sociales normalizan las compras de ropa en línea. Esto genera demanda de sofisticación en la logística inversa, automatización del intercambio de tallas y embalaje ecológico.

Los envíos de Belleza y Bienestar requieren estabilidad de temperatura y cumplimiento de las regulaciones de ingredientes, mientras que los paquetes de Electrónica de Consumo exigen altos estándares de seguridad. Los pedidos de Hogar y Mobiliario implican entregas voluminosas de alto contacto con servicios de montaje, llevando a algunos mensajeros al territorio de servicio de guante blanco. Los volúmenes de Salud y Suministros Médicos, impulsados por la fusión Sigma-Chemist Warehouse y la inversión regional de AUD 100 millones (USD 64 millones) de Toll, requieren cadenas de frío conformes con las Buenas Prácticas de Distribución. El mercado de entrega de última milla en Australia se fragmenta, por tanto, a lo largo de líneas industriales, cada una con umbrales distintos de manipulación, velocidad y cumplimiento normativo que recompensan a los transportistas capaces de adaptar paquetes de servicio.

Análisis Geográfico

La CAGR del 5,92% de Queensland la corona como el mercado estatal de más rápido crecimiento hasta 2031, impulsada por la afluencia de población, la recuperación del turismo y la intensa adopción del comercio electrónico a lo largo del corredor Costa de Oro-Brisbane-Costa del Sol. La instalación de AUD 12 millones (USD 7,68 millones) de Australia Post en la Costa de Oro y los ensayos de drones BVLOS de Wing en Logan muestran la apuesta del estado tanto por soluciones de capacidad tradicionales como emergentes. La mejora de la financiación de carreteras y ferrocarriles en el marco del plan de transporte de AUD 37.400 millones (USD 23.940 millones) del Gobierno de Queensland reduce aún más los tiempos de tránsito, posicionando a los transportistas para capturar volúmenes rurales y regionales que antes recurrían a servicios más lentos[4]Tesorería de Queensland, "Presupuesto de Queensland 2024-25," budget.qld.gov.au.

Nueva Gales del Sur sigue siendo el mayor premio con el 30,90% del valor de 2025. La densidad de Sídney ofrece una productividad de rutas inigualable, aunque la congestión, las restricciones de acceso a la acera y los toques de queda nocturnos presionan el coste de servicio. El gasto federal de AUD 17.100 millones (USD 10.940 millones) en mejoras de carreteras en el Gran Sídney Occidental y el pacto ferroviario de carga de AUD 1.800 millones (USD 1.150 millones) de Team Global Express con Aurizon tienen como objetivo aliviar los cuellos de botella y descarbonizar los tramos de transporte de larga distancia. La innovación en servicios, por tanto, equilibra la oportunidad de volumen frente a una complejidad regulatoria cada vez mayor.

Victoria aprovecha los ecosistemas minoristas y tecnológicos de Melbourne, con Coles invirtiendo AUD 400 millones (USD 256 millones) en centros de distribución al cliente ricos en robots, consolidando al estado como un centro de experimentación de última milla automatizada. La economía de recursos de Australia Occidental sostiene una demanda B2B premium en ciudades mineras remotas, justificando chárteres aéreos y flotas de vehículos todoterreno de tracción en las cuatro ruedas. Australia Meridional y Tasmania mostraron crecimiento a medida que las expansiones de infraestructura hicieron económicamente viable la entrega premium. La diversificación geográfica entre estados aísla las redes nacionales de los impactos localizados, pero requiere un despliegue flexible de activos y cumplimiento normativo estado por estado.

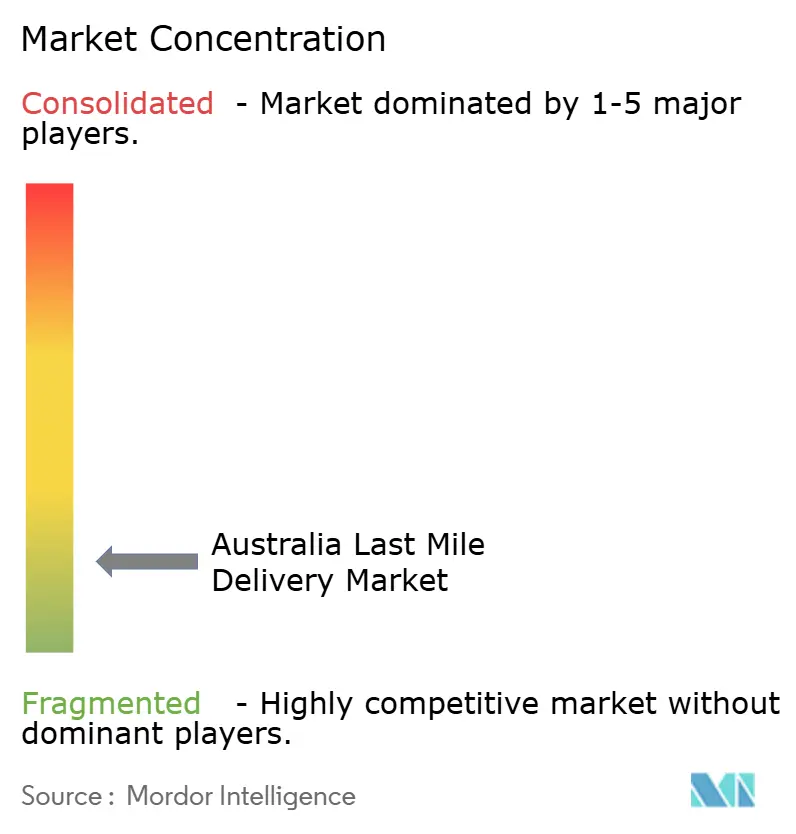

Panorama Competitivo

La competencia está muy fragmentada. Australia Post y su filial StarTrack dominan la Entrega Estándar, respaldadas por un mandato nacional y una automatización continua. DHL Express, FedEx Express y Toll Group anclan el nivel Express, aprovechando las redes globales para los flujos transfronterizos entrantes. Los gigantes minoristas Woolworths y Coles internalizan una cuota creciente de paquetes de comestibles a través de Metro60, Direct-to-Boot y tiendas oscuras automatizadas, difuminando las líneas entre minorista y transportista.

Competidores habilitados por tecnología como Sherpa y CouriersPlease explotan la economía de plataforma para agregar la demanda de las pymes y asignarla dinámicamente a flotas de la economía colaborativa. La fusión de CouriersPlease con FMH Group en 2024 y la participación de Australia Post en Shiperoo en 2025 muestran una inclinación hacia los mercados digitales que emparejan los atributos de los paquetes con las flotas óptimas. El operador de drones Wing y el pionero en flotas eléctricas Team Global Express se posicionan como líderes tempranos en los nichos autónomo y de bajo carbono, apostando cada uno a que los vientos regulatorios favorables reducirán el campo a los actores con gran capital.

Las palancas estratégicas giran en torno a la electrificación de flotas, la ciberresiliencia integrada y las asociaciones de volumen por suscripción. Los actores que no puedan financiar camiones de batería, instalar tecnología de la información segura o proporcionar datos detallados de emisiones pueden perder licitaciones empresariales. La actividad de fusiones y adquisiciones sigue siendo probable a medida que los incumbentes absorben proveedores de tecnología especializados para acelerar esas capacidades. El mercado de entrega de última milla en Australia se inclina, por tanto, hacia las empresas que combinan escala física con destreza en software y sostenibilidad.

Líderes de la Industria de Entrega de Última Milla en Australia

DHL Express

FedEx Express

Toll Group

Aramex Australia

Australia Post (StarTrack)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DHL (negocio más amplio que incluye Australia) planeó ajustar las prácticas de recargo por combustible a revisiones semanales debido a la volatilidad de los precios del combustible derivada de la incertidumbre geopolítica global.

- Febrero de 2026: Aramex (global) informó sobre su desempeño financiero del año completo 2025 en febrero de 2026, señalando ingresos estables y tendencias de desempeño mejoradas en Oceanía (incluida Australia) como parte de su programa de transformación estratégica más amplio.

- Febrero de 2025: Sigma Healthcare completó su fusión con Chemist Warehouse, creando una entidad combinada de AUD 30.000 millones (USD 19.200 millones) para fortalecer la distribución farmacéutica.

- Enero de 2025: La fusión Myer-Apparel Brands recibió aprobación, combinando operaciones con ventas superiores a AUD 4.000 millones (USD 2.560 millones) y remodelando la demanda de entrega en el sector de la moda.

Alcance del Informe del Mercado de Entrega de Última Milla en Australia

| Entrega Estándar |

| Entrega en el Mismo Día |

| Entrega Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Salud y Suministros Médicos |

| Otros |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Tasmania |

| Otros |

| Por Servicio | Entrega Estándar |

| Entrega en el Mismo Día | |

| Entrega Express | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Salud y Suministros Médicos | |

| Otros | |

| Por Región | Nueva Gales del Sur |

| Victoria | |

| Queensland | |

| Australia Occidental | |

| Australia Meridional | |

| Tasmania | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de entrega de última milla en Australia para 2031?

Se proyecta que el valor aumente a USD 5.410 millones para 2031, lo que refleja una CAGR del 5,51% durante 2026-2031.

¿Qué nivel de servicio se expande más rápidamente en las áreas metropolitanas australianas?

La entrega en el mismo día avanza a una CAGR del 6,06% a medida que los minoristas de comercio rápido de comestibles impulsan compromisos de menos de dos horas.

¿Por qué los objetivos corporativos de cero emisiones netas influyen en la selección de transportistas?

Los grandes cargadores ahora evalúan a los proveedores en función de las emisiones, otorgando a los transportistas con flotas electrificadas como DHL y Team Global Express una ventaja en las adquisiciones.

¿Cómo influyen los objetivos de sostenibilidad en las decisiones de flota?

Los incentivos federales y estatales impulsan la adopción de furgonetas y camiones eléctricos, con ensayos como el despliegue de 60 camiones de Team Global Express en Sídney.

¿Qué estado presenta la mayor oportunidad de crecimiento a cinco años?

Queensland lidera con una CAGR del 5,92% gracias a la afluencia de población, la recuperación del turismo y la inversión en infraestructura.

¿Cómo afectan las reformas postales a la capacidad rural?

Los cambios de Post26 permiten a los trabajadores postales transportar más paquetes por ronda, aumentando la frecuencia del servicio rural sin incrementos proporcionales en los costes laborales.

Última actualización de la página el: