Tamaño y Participación del Mercado de Agencias de Carga de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Carga de México por Mordor Intelligence

El tamaño del Mercado de Agencias de Carga de México en 2026 se estima en USD 12,62 mil millones, creciendo desde el valor de 2025 de USD 11,98 mil millones, con proyecciones para 2031 que muestran USD 16,39 mil millones, creciendo a una CAGR del 5,35% durante 2026-2031.

La expansión del tamaño de este mercado está sustentada por los flujos de manufactura impulsados por el nearshoring, la aceleración del comercio electrónico transfronterizo y las continuas mejoras de infraestructura en los corredores marítimo, aéreo, carretero y ferroviario. México se convirtió en el principal socio comercial de Estados Unidos en 2024, y el crecimiento resultante del volumen de carga está reforzando la inversión competitiva en torno a las puertas de entrada del Pacífico, los centros intermodales de la frontera norte y los corredores productivos del Bajío. La volatilidad cambiaria, la escasez de conductores y la congestión ferroviaria frenan el crecimiento, pero no superan la demanda estructural derivada de la relocalización de los fabricantes de equipo original (OEM), la digitalización aduanera y los incentivos regulatorios. En conjunto, estos elementos sostienen un entorno en el que los transitarios con habilitación tecnológica profundizan sus ventajas de escala, mientras que los operadores especializados capturan oportunidades de nicho.

Conclusiones clave del informe

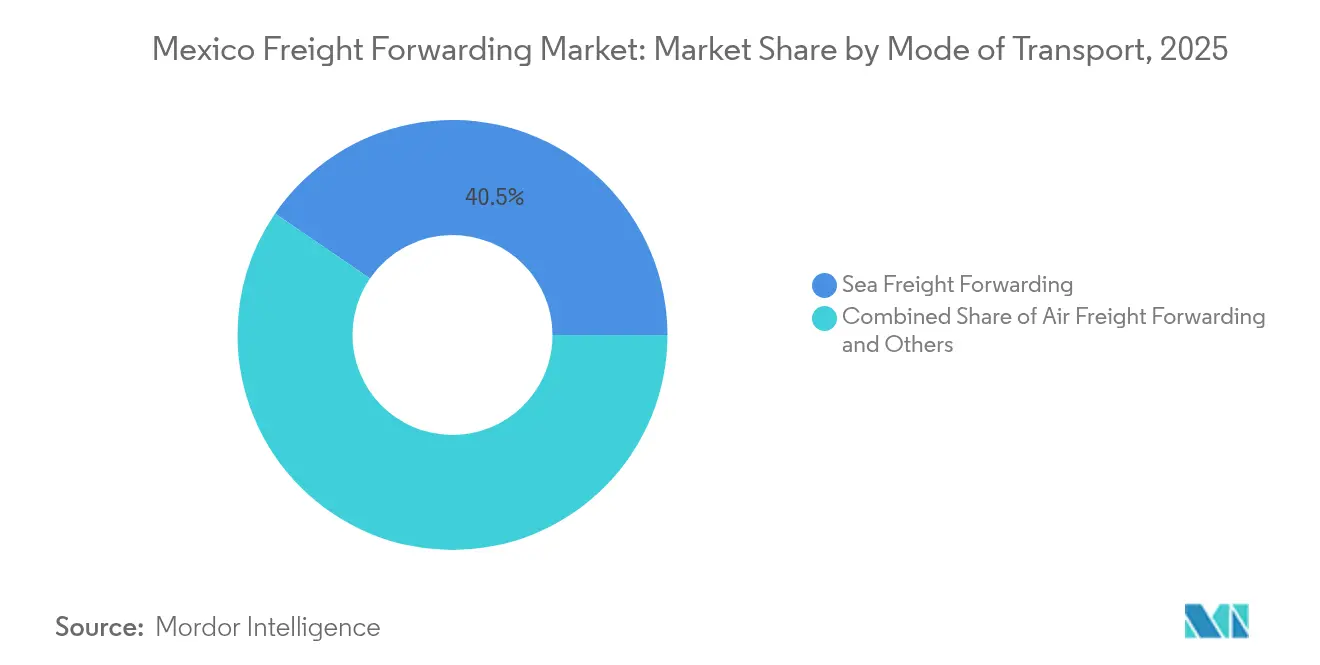

- Por modo de transporte, el transporte de carga marítima lideró con una participación de mercado del 40,45% en el Mercado de Agencias de Carga de México en 2025, mientras que se proyecta que el transporte de carga aérea crecerá a la CAGR más rápida del 5,38% hasta 2031.

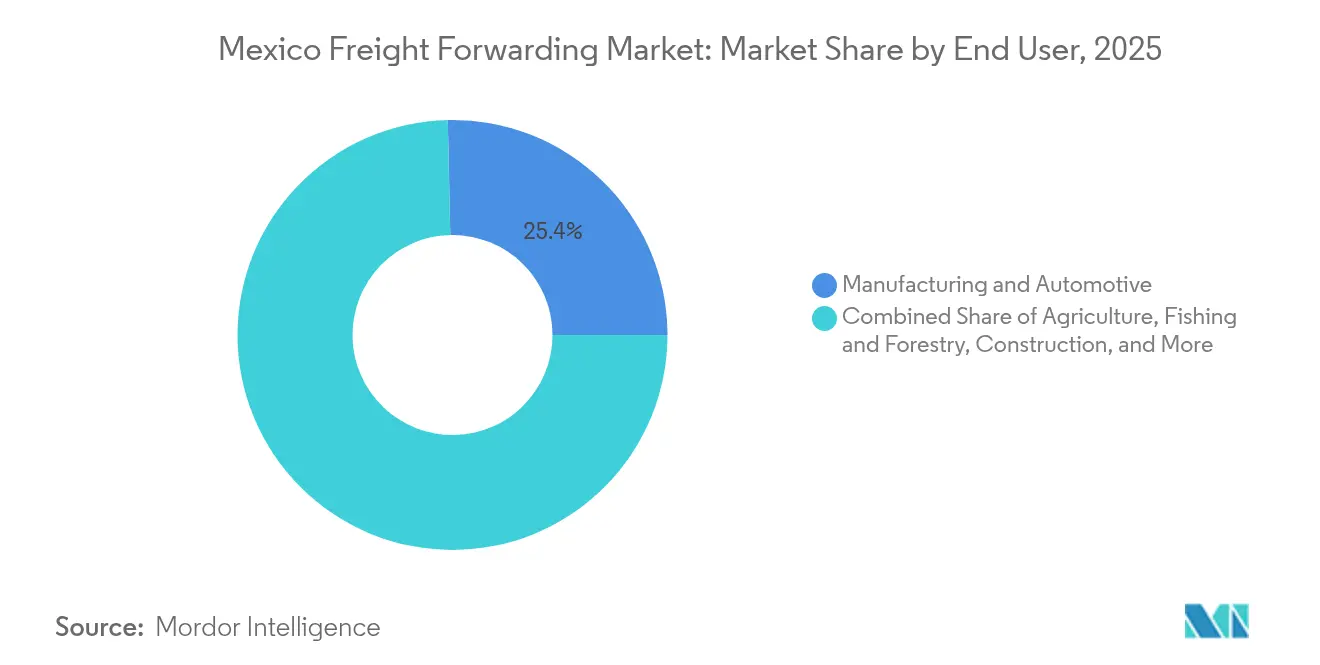

- Por usuario final, manufactura y automotriz representó el 25,35% del tamaño del Mercado de Agencias de Carga de México en 2025, mientras que la demanda de salud y farmacéutica avanza a una CAGR del 4,62% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agencias de Carga de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Repunte de exportaciones impulsado por el nearshoring | +1.8% | Nacional, con concentraciones en el Bajío y estados fronterizos del norte | Mediano plazo (2-4 años) |

| Reformas aduaneras alineadas con el T-MEC | +1.2% | Cruces fronterizos México-EE. UU., puertos del Pacífico | Corto plazo (≤ 2 años) |

| Auge de paquetería de comercio electrónico (transfronterizo) | +0.9% | Principales centros urbanos, centros logísticos fronterizos | Corto plazo (≤ 2 años) |

| Relocalización de OEM de proveedores automotrices de primer nivel | +0.8% | Corredores automotrices: Bajío, Nuevo León, Sonora | Mediano plazo (2-4 años) |

| Corredores multimodales (puertos del Pacífico al Bajío) | +0.6% | Costa del Pacífico, zonas manufactureras del centro de México | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de carga verde | +0.4% | Nacional, con prioridad en zonas de desarrollo industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de exportaciones impulsado por el nearshoring

La migración manufacturera de Asia hacia México está redefiniendo las cadenas de suministro de América del Norte y sustentando un incremento sostenido en los volúmenes de agencias de carga. Los compromisos de inversión superiores a USD 60 mil millones están programados para entrar en operación antes de 2027, y más de 450 nuevas empresas han abierto instalaciones desde 2024. La producción de autopartes, de la cual el 87% se exporta, depende de corredores just-in-time confiables que favorecen soluciones multimodales que conectan puertos del Pacífico, plantas del Bajío y líneas de ensamblaje en EE. UU. La producción automotriz representó el 21,7% del PIB manufacturero de México en 2024, y el complejo de USD 5 mil millones de Tesla en Monterrey ilustra la escala de los proyectos que anclan los flujos futuros. Los transitarios con almacenamiento en depósito aduanero y experiencia certificada en aduanas están posicionados para asegurar contratos a largo plazo a medida que los OEM y los proveedores de primer nivel intensifican el abastecimiento local[1]Automotive Logistics, "Potencia mexicana lista para crecer," automotivelogistics.media.

Reformas aduaneras alineadas con el T-MEC

El mandato del Complemento Carta Porte 3.0 y el esquema de certificación IMMEX 4.0 acortan los ciclos de despacho y simplifican la documentación, permitiendo inspecciones en el mismo día en Manzanillo y Lázaro Cárdenas. Los perfiles de riesgo automatizados y el rastreo electrónico de consignaciones reducen los costos de cumplimiento y fomentan la diversificación modal. Las empresas que despliegan plataformas de corretaje basadas en API ahora realizan cruces fronterizos en horas en lugar de días, lo que se traduce en ahorros de capital de trabajo y mayor utilización de remolques. Estas ganancias refuerzan la participación de mercado de los transitarios digitales, al tiempo que obligan a los corredores tradicionales a acelerar sus actualizaciones tecnológicas.

Auge de paquetería de comercio electrónico (transfronterizo)

El gasto en comercio minorista en línea se disparó en 2024, catalizando envíos de paquetería de dos dígitos a través de la frontera EE. UU.–México. La expansión del centro de DHL en Querétaro por USD 120 millones creó el centro DHL Express más grande de América Latina, elevando la capacidad de procesamiento para entregas al día siguiente en un 35%. Los parques logísticos verticales en la Ciudad de México redujeron los plazos de cumplimiento en un 70%, y los umbrales libres de aranceles bajo el T-MEC fomentan el aumento de importaciones de paquetes pequeños. Los proveedores de servicios de cumplimiento están estableciendo alianzas con transitarios para integrar capacidad de transporte de mediana distancia, vinculando el transporte aéreo de carga con la distribución local en una sola plataforma. Estas dinámicas sostienen el crecimiento de rendimientos premium, especialmente para rutas aéreas con tiempo definido.

Relocalización de OEM de proveedores automotrices de primer nivel

La producción de vehículos alcanzó 3,8 millones de unidades en 2024, con 3,3 millones exportadas. La planta de BMW en San Luis Potosí se abastece de 250 proveedores regionales utilizando programación predictiva y analítica de cross-docking, reduciendo el inventario en línea de producción en un 23%. Los proveedores de primer nivel relocalizados generan carga incremental de baterías, interiores y electrónica, cada uno de los cuales requiere cumplimiento de normativas de temperatura, seguridad o mercancías peligrosas. Los transitarios que integran seguro, consolidación en origen y drayage en depósito aduanero capturan contratos de mayor margen, mientras que los transportistas invierten en flotas de equipos especializados. La transición a vehículos eléctricos intensifica la demanda de instalaciones certificadas de almacenamiento de iones de litio y personal capacitado en ADR.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la red ferroviaria en los cruces fronterizos | -0.8% | Cruces fronterizos México-EE. UU., corredores ferroviarios clave | Mediano plazo (2-4 años) |

| Escasez de conductores y alta rotación | -1.1% | Nacional, con impacto agudo en Tijuana, Ciudad Juárez, Monterrey | Corto plazo (≤ 2 años) |

| Volatilidad de los recargos por combustible vinculados al tipo de cambio | -0.6% | Nacional, afectando operaciones transfronterizas | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío limitada fuera de las ciudades de primer nivel | -0.4% | Ciudades secundarias, redes de distribución rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la red ferroviaria en los cruces fronterizos

Eagle Pass y Laredo siguen saturados a medida que los volúmenes ferroviarios superan la capacidad de apartaderos. Los tiempos promedio de permanencia han aumentado 18 horas interanualmente a pesar de los programas de capital de Kansas City Southern de México. La propuesta del Ferrocarril Green Eagle, una extensión de 1,335 millas en el Condado de Maverick, aún aguarda aprobaciones de múltiples agencias, retrasando el alivio. Los retrasos repercuten en las cadenas automotrices just-in-time, obligando a costosas desviaciones de camiones. Los transitarios crean reservas de inventario en almacenes cercanos a la frontera, lo que eleva los costos de mantenimiento de inventario y complica la confiabilidad de los cronogramas[2]Railway Age, "Petición de Exención," railwayage.com.

Escasez de conductores y alta rotación

Se estima que persisten unas 56.000 vacantes de conductores de larga distancia en América del Norte, y el aumento de salario mandatorio del 108% en México, vigente desde marzo de 2025, incrementa la presión de costos sobre los transportistas pequeños. Los salarios más altos aún no han logrado reducir la rotación, que supera el 25% en las flotas de Monterrey. Las primas de seguros, las demoras en los puntos de control y el aumento de los gastos de combustible comprimen los márgenes, llevando a los operadores más pequeños a abandonar el mercado. Los transitarios con capacidad cautiva o intermediada mitigan el riesgo mediante contratos dedicados y ruteo multimodal, pero la elasticidad general del transporte por carretera sigue siendo ajustada, frenando el potencial alcista de la CAGR del mercado[3]Mexico Business News, "El transporte de carga en México enfrenta disrupciones tras el aumento salarial del 108% para conductores," mexicobusinessnews.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de transporte: La carga marítima mantiene su escala, la carga aérea acelera

El transporte de carga marítima retuvo una participación del 40,45% en el Mercado de Agencias de Carga de México en 2025, subrayando su dominio en los flujos de alto volumen entre Asia y los puertos del Pacífico. Las soluciones de carga consolidada (LCL) están ganando terreno entre las empresas medianas que aprovechan los beneficios del nearshoring, mientras que la carga completa (FCL) se mantiene estable para los fabricantes establecidos con producción predecible. Las alianzas de transportistas introdujeron circuitos express Shanghái-Manzanillo con tránsitos de 15 días, proporcionando un punto intermedio viable entre los horarios aéreos y los oceánicos tradicionales.

En el segmento aéreo, las aerolíneas de red ampliaron la capacidad de bodega en el Aeropuerto Internacional Felipe Ángeles de la Ciudad de México, mientras que los integradores invirtieron en capacidad de carga en Querétaro, impulsando las rutas aéreas a la CAGR más rápida del 5,38% durante 2026-2031. Los paquetes de comercio electrónico, la electrónica de alto valor y los componentes automotrices urgentes anclan la demanda, alentando a los transitarios a negociar acuerdos de espacio reservado y a desplegar chárteres de consolidación. El transporte multimodal ferroviario-carretero, clasificado bajo "Otros", se beneficia de los corredores intermodales transfronterizos y los proyectos piloto de pre-despacho aduanero que reducen horas de los ciclos puerta a puerta. En conjunto, estos desarrollos garantizan la diversidad modal dentro del Mercado de Agencias de Carga de México y fomentan ofertas de servicios integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La manufactura lidera mientras la salud gana impulso

Manufactura y automotriz capturó el 25,35% del tamaño del Mercado de Agencias de Carga de México en 2025, impulsado por una producción de 3,8 millones de vehículos y la relocalización de proveedores de primer nivel hacia el Bajío y los clusters del norte. La carga especializada, que incluye la secuenciación por niveles y el cross-dock just-in-time, se traduce en mayores ingresos por kilogramo en comparación con la carga de commodities. Las expansiones de plantas por parte de Tesla, BMW y Kia requieren flujos de entrada consolidados, impulsando una demanda constante de transbordo en depósito aduanero en las zonas fronterizas. El petróleo y gas, la minería y las canteras mantienen un volumen estable a través del transporte de equipos de gran tonelaje y las exportaciones de minerales a granel, aunque la diversificación energética modera el crecimiento a largo plazo.

Se prevé que salud y farmacéutica supere a todos sus pares con una CAGR del 4,62% (2026-2031), gracias a las empresas multinacionales que diversifican sus cadenas de suministro y a la aplicación más estricta de las Buenas Prácticas de Distribución. Las escaseces de capacidad de cadena de frío fuera de las ciudades de primer nivel respaldan precios premium para las rutas validadas. La demanda del sector de la construcción está vinculada a proyectos de gran escala como el Tren Maya, que requiere importaciones de cemento, acero y maquinaria. El comercio distributivo, que incluye mayoristas, bienes de consumo masivo y minoristas en línea, añade volatilidad pero alta frecuencia, beneficiando a los transitarios que combinan el transporte de carga fraccionada, la paquetería y la gestión de devoluciones en contratos unificados. Las cargas emergentes de telecomunicaciones y energías renovables generan movimientos de gran tamaño y alto valor, aumentando la complejidad de seguros y cumplimiento dentro de la industria de agencias de carga de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los centros de la Costa del Pacífico concentran la mayor parte del movimiento marítimo, con Manzanillo manejando 3,5 millones de TEU en 2024 y con proyecciones de alcanzar 10 millones de TEU para 2030 tras su mejora de USD 3 mil millones. Lázaro Cárdenas opera la instalación aduanera más grande de México y grúas de muelle semiautomatizadas, realizando inspecciones en el mismo día y absorbiendo el desbordamiento de las rutas de transporte marítimo asiáticas. Juntos, estos puertos sustentan soluciones marítimo-ferroviarias regionales que abastecen a las fábricas de Guadalajara y el Bajío, reduciendo los costos de flete interior hasta en un 12%.

Los estados fronterizos del norte registran la trayectoria de crecimiento más rápida dentro del Mercado de Agencias de Carga de México, impulsados por el nearshoring y el ensamblaje transfronterizo. Laredo, El Paso y Eagle Pass concentran flujos intermodales de camiones y ferrocarril, mientras que los nuevos puertos secos en Nuevo León integran almacenamiento en depósito aduanero con servicios de valor agregado. La disponibilidad en los parques industriales Clase A a lo largo del corredor Monterrey–Saltillo cayó por debajo del 2% en 2024, reflejando la demanda sostenida de bienes raíces logísticos orientados a la exportación. Sin embargo, la congestión ferroviaria sigue siendo un cuello de botella, lo que lleva a los transitarios a diversificar sus rutas a través de cruces menores y a aprovechar los programas de drayage acelerado.

Panorama competitivo

Los integradores globales y los transitarios multinacionales continúan profundizando su escala a través de adquisiciones e inversiones en tecnología. La compra de Estafeta por parte de UPS agrega densidad de paquetería doméstica, mientras que la alianza de Hub Group con Easo crea la mayor oferta intermodal EE. UU.-México de América del Norte. Deutsche Post DHL Group, Kuehne + Nagel y DSV refuerzan sus posiciones en los sectores aéreo premium y expreso mediante el despliegue de analítica predictiva, etiquetado IoT y corretaje automatizado. Los especialistas regionales como Solistica y Traxión contrarrestan enfocándose en la secuenciación automotriz, el comercio electrónico de última milla y los envíos urgentes, a menudo a través de empresas conjuntas con OEM o minoristas.

La adopción de tecnología diferencia las propuestas de servicio. Las plataformas digitales que integran cotización de tarifas, visibilidad de carga y cumplimiento aduanero ofrecen transparencia de costos y reducen los ciclos administrativos. Las empresas que invierten en blockchain para la verificación de documentos y en aprendizaje automático para la previsión de capacidad reportan menores cargos por detención y demoras. Los transitarios que carecen de capital para la transformación digital enfrentan compresión de márgenes a medida que los embarcadores migran hacia proveedores con alto contenido de datos. La expansión de la cadena de frío más allá de las metrópolis de primer nivel sigue siendo una oportunidad de espacio en blanco; las empresas con redes multimodales de control de temperatura pueden obtener rendimientos premium mientras se benefician de la escasa competencia.

La fragmentación del mercado persiste, aunque la consolidación se acelera a medida que el aumento de los costos de cumplimiento presiona a los corredores más pequeños. El interés del capital privado en las empresas emergentes de tecnología de carga impulsa la innovación en torno a mercados multimodales en tiempo real, ruteo dinámico y productos financieros integrados. Sin embargo, los obstáculos regulatorios —la certificación CTPAT, el programa de Operador Económico Autorizado (OEA) de México y las normas cambiantes sobre materiales peligrosos— crean barreras que protegen a los actores establecidos. En general, el Mercado de Agencias de Carga de México exhibe una concentración moderada, equilibrada entre los titulares globales y los operadores regionales ágiles.

Líderes de la industria de agencias de carga de México

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Traxión

Expeditors International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Grupo Traxion adquirió Solistica por MXN 4,04 mil millones (USD 213,3 millones), fortaleciendo las capacidades domésticas de logística de terceros (3PL).

- Julio de 2025: DP World abrió un centro de agencias de carga en la Ciudad de México para satisfacer la creciente demanda transfronteriza.

- Junio de 2025: Kuehne + Nagel inauguró una instalación de consolidación de 363.000 pies cuadrados en El Paso para optimizar los flujos El Paso-Juárez.

- Abril de 2025: DHL completó una expansión de USD 120 millones de su centro aéreo de Querétaro, ahora el centro DHL Express más grande de América Latina.

Alcance del informe del Mercado de Agencias de Carga de México

La agencia de carga es la planificación estratégica y ejecución logística para el movimiento internacional de mercancías en nombre de los embarcadores. Un transitario, por ejemplo, se encargará de las negociaciones de tarifas de flete, el rastreo de contenedores, la documentación aduanera y la consolidación de carga, entre otras cosas.

El mercado de agencias de carga de México está segmentado por modo de transporte (transporte de carga aérea, transporte de carga oceánica, transporte de carga carretera, transporte de carga ferroviaria), por tipo de cliente (B2C y B2B) y por aplicación (industrial y manufactura, menudeo, salud, petróleo y gas, alimentos y bebidas y otras aplicaciones).

El informe ofrece valores de tamaño de mercado y pronóstico (USD) para todos los segmentos anteriores.

| Transporte de carga aérea | |

| Transporte de carga marítima | Carga completa (FCL) |

| Carga consolidada (LCL) | |

| Otros |

| Manufactura y automotriz |

| Petróleo y gas, minería y canteras |

| Agricultura, pesca y silvicultura |

| Construcción |

| Comercio distributivo (mayoreo/menudeo, bienes de consumo masivo) |

| Otros usuarios finales (telecomunicaciones, farmacéutica, etc.) |

| Por modo de transporte | Transporte de carga aérea | |

| Transporte de carga marítima | Carga completa (FCL) | |

| Carga consolidada (LCL) | ||

| Otros | ||

| Por usuario final | Manufactura y automotriz | |

| Petróleo y gas, minería y canteras | ||

| Agricultura, pesca y silvicultura | ||

| Construcción | ||

| Comercio distributivo (mayoreo/menudeo, bienes de consumo masivo) | ||

| Otros usuarios finales (telecomunicaciones, farmacéutica, etc.) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de agencias de carga de México en 2026?

Está valuado en USD 12,62 mil millones y se prevé que alcance USD 16,39 mil millones en 2031 a una CAGR del 5,35%.

¿Qué modo de transporte tiene la mayor participación en las agencias de carga de México?

La carga marítima lidera con una participación de ingresos del 40,45%, respaldada por el creciente flujo de contenedores Asia–Pacífico a través de Manzanillo y Lázaro Cárdenas.

¿Qué sector de usuario final impulsa la mayor demanda de agencias de carga?

Manufactura y automotriz contribuye con el 25,35% del valor del mercado gracias a las robustas exportaciones de vehículos y componentes hacia Estados Unidos.

¿Por qué las rutas aéreas crecen más rápido que otros modos?

Los paquetes de comercio electrónico transfronterizo y los componentes automotrices urgentes están elevando los volúmenes de carga aérea, respaldando una CAGR del 5,38% para la carga aérea.

¿Cuál es el principal proyecto de infraestructura a seguir?

La expansión del puerto de Manzanillo por USD 3 mil millones cuadruplicará la capacidad a 10 millones de TEU para 2030, redefiniendo la dinámica de las puertas de entrada del Pacífico.

¿Cómo está influyendo el nearshoring en el panorama de las agencias de carga?

La relocalización de OEM y proveedores de primer nivel de Asia hacia México está impulsando un crecimiento sostenido de las exportaciones y estimulando la inversión en corredores multimodales y la digitalización aduanera.

Última actualización de la página el: