Tamaño y Participación del Mercado de Entrega de Última Milla en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

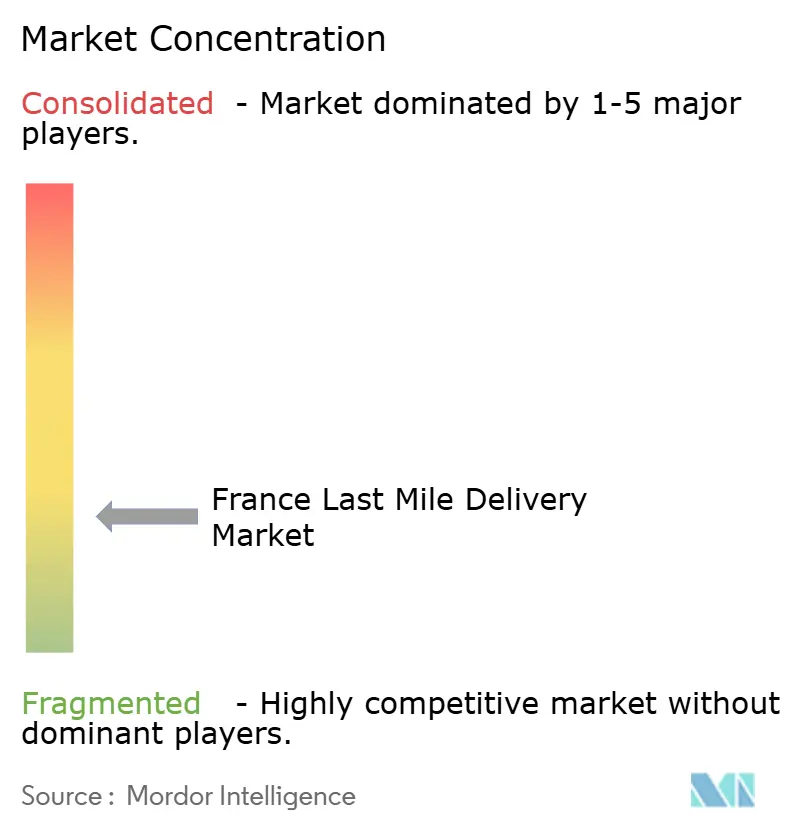

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Última Milla en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de entrega de última milla en Francia aumente de 3,35 mil millones de USD en 2025 a 3,48 mil millones de USD en 2026, y alcance los 4,20 mil millones de USD en 2031, creciendo a una CAGR del 3,81% durante 2026-2031.

Un desplazamiento sostenido hacia el comercio electrónico, la densificación de la red 5G de Francia y los compromisos de los minoristas con el modelo de cumplimiento de envío desde tienda están intensificando la competencia al tiempo que impulsan a los operadores hacia estrategias de flota de bajas emisiones e intensivas en tecnología. Las plataformas de comercio instantáneo que sobrevivieron a la consolidación de 2024 se conectan directamente a las tiendas de los supermercados, convirtiendo los establecimientos urbanos en microcentros que comprimen las ventanas de entrega a menos de 30 minutos. Al mismo tiempo, la regulación nacional sobre divulgación de criterios ESG y la inminente reclasificación de los trabajadores de plataformas elevan los costes de cumplimiento, una carga que recae con mayor peso sobre los pequeños mensajeros. Los pilotos de camiones de hidrógeno en el corredor París-Lyon-Marsella, junto con la caída de los precios de las baterías, señalan un progresivo ecologización de las flotas pesadas y ligeras, aunque la paridad de costes aún se encuentra a varios años de distancia.

Conclusiones Clave del Informe

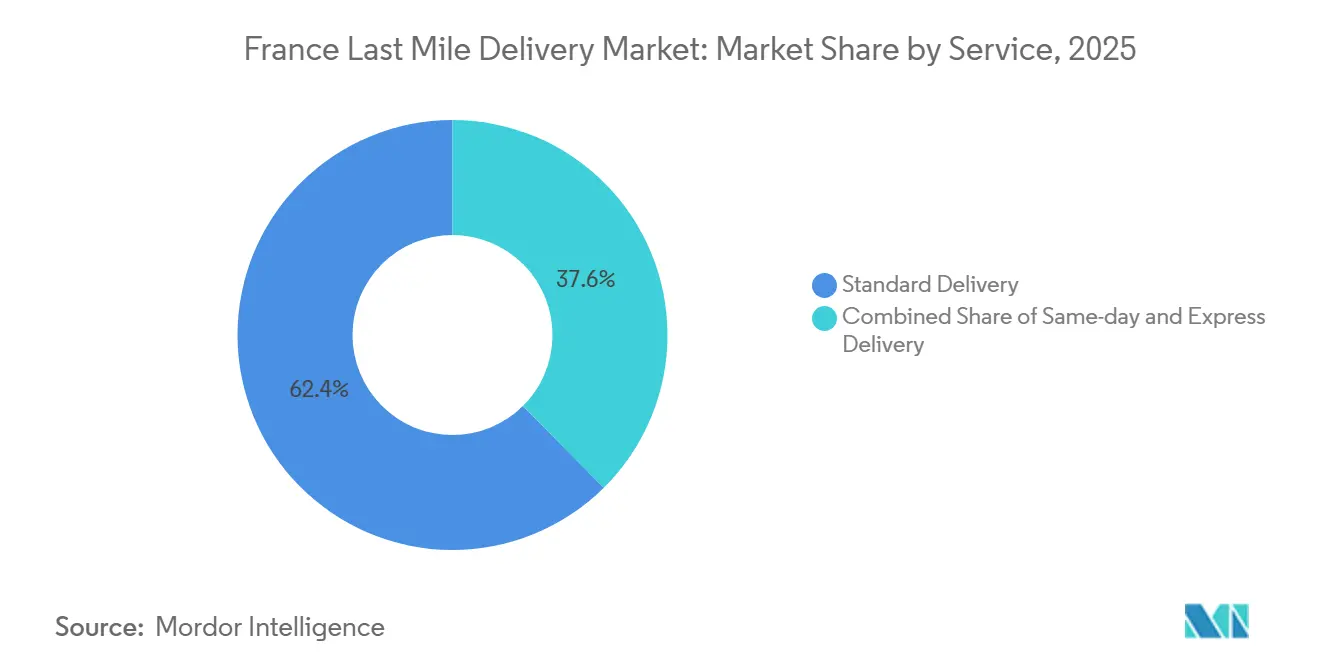

- Por servicio, la entrega estándar lideró con el 62,43% de la participación del mercado de entrega de última milla en Francia en 2025, mientras que se prevé que la entrega en el mismo día se expanda a una CAGR del 4,1% hasta 2031.

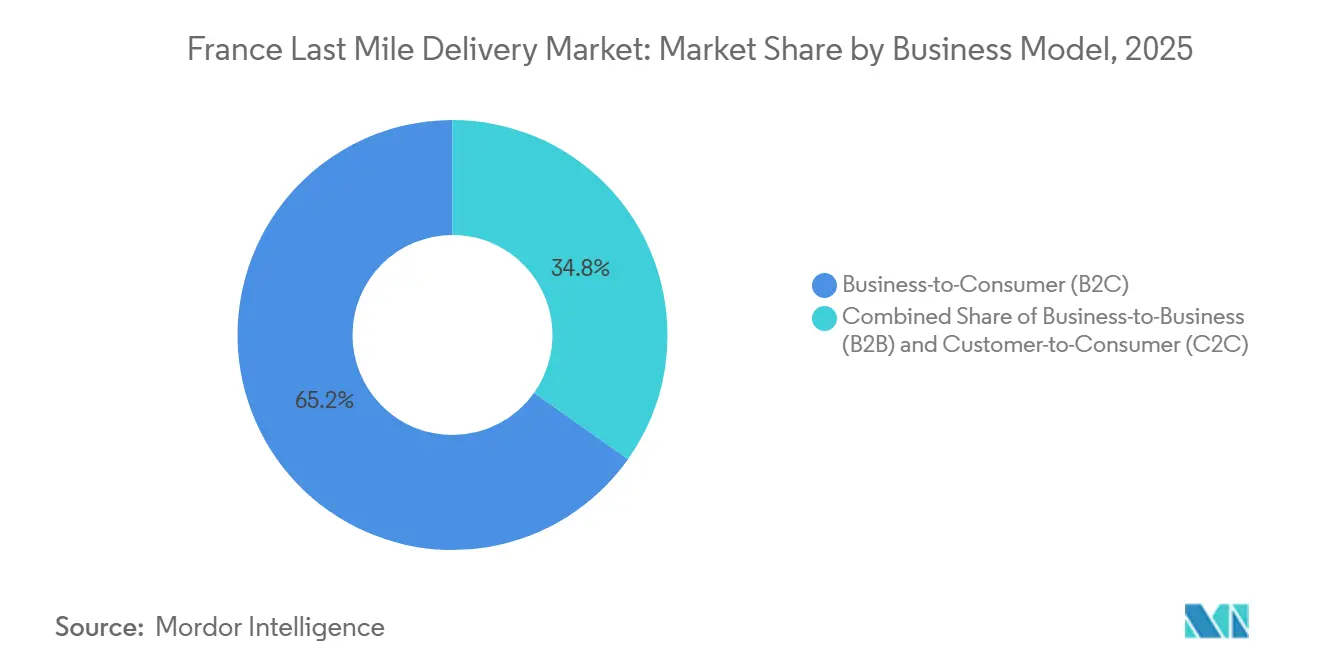

- Por modelo de negocio, el segmento B2C mantuvo una participación del 65,2% del tamaño del mercado de entrega de última milla en Francia en 2025, mientras que C2C registró la CAGR proyectada más alta, del 3,9%, hasta 2031.

- Por usuario final, el comercio electrónico minorista capturó el 61,3% del tamaño del mercado de entrega de última milla en Francia en 2025, y el sector sanitario avanza a una CAGR del 4,3% hasta 2031.

- Por región, Île-de-France capturó el 23,2% del tamaño del mercado de entrega de última milla en Francia en 2025, y la región avanza a una CAGR del 4,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entrega de Última Milla en Francia

Análisis de Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida expansión de las plataformas de comercio rápido de comestibles (promesas de entrega en ≤ 20 minutos) | +0.9% | Centros urbanos, concentrados en las áreas metropolitanas de París, Lyon y Marsella | Corto plazo (≤ 2 años) |

| Despliegue nacional de 5G que permite la optimización dinámica de rutas impulsada por inteligencia artificial | +0.7% | Nacional, despliegue prioritario en áreas urbanas, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Minoristas que escalan modelos de cumplimiento omnicanal de envío desde tienda | +0.6% | Nacional, liderado por las principales cadenas minoristas en Île-de-France y Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de logística inversa derivados de iniciativas de economía circular y devoluciones de productos | +0.5% | Nacional, mayor concentración en áreas urbanas con infraestructura de recogida establecida | Largo plazo (≥ 4 años) |

| Ley de transparencia en devoluciones de comercio electrónico que impulsa la demanda de seguimiento de paquetes hacia adelante y en reversa | +0.4% | Nacional, requisito de cumplimiento normativo en todas las regiones | Mediano plazo (2-4 años) |

| Despliegue de flotas pesadas propulsadas por hidrógeno que impulsan inversiones en logística de corredores verdes | +0.3% | Corredores piloto, despliegue inicial a lo largo del eje París-Lyon-Marsella | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Plataformas de Comercio Rápido de Comestibles

Las redes de comercio rápido que garantizan la llegada de comestibles en menos de 20 minutos han transformado la economía de la logística urbana. Tras la reestructuración de 2024, las cadenas de supermercados integraron módulos de entrega rápida en sus tiendas existentes, reduciendo los costes fijos vinculados a los arrendamientos de tiendas oscuras. El servicio Sprint de Carrefour opera ahora desde más de 1.000 establecimientos, alcanzando el punto de equilibrio en ocho meses gracias a una mayor densidad de pedidos y menor tiempo muerto de los repartidores. El despliegue de Intermarché con Stuart en 1.320 puntos de venta demuestra que la preparación de pedidos en tienda combinada con el despacho algorítmico puede mantener una economía unitaria positiva con cestas de compra inferiores a 25 EUR. Con la retirada de los actores independientes financiados por capital de riesgo, el modelo híbrido de los minoristas probablemente dominará, integrando la inmediatez premium en una cartera más amplia del mercado de entrega de última milla en Francia[1]"Despliegue de 5G en Francia 2025," Autorité de Régulation des Communications Électroniques et des Postes, arcep.fr .

Despliegue Nacional de 5G que Permite la Optimización Dinámica de Rutas Impulsada por Inteligencia Artificial

La Autorité de Régulation des Communications Électroniques et des Postes (ARCEP) contabilizó 34.000 sitios 5G activos en enero de 2025, una infraestructura que permite el intercambio de datos en menos de un minuto entre vehículos y algoritmos basados en la nube. Las pruebas del software de Nomadia en 2024 redujeron el tiempo medio de entrega un 14% y el consumo de combustible un 16% en flotas mixtas diésel-eléctricas, demostrando que la conectividad de baja latencia mejora directamente la rentabilidad. A medida que el 5G llegue a las ciudades secundarias en 2026, se espera que el enrutamiento predictivo reduzca la brecha de costes entre las zonas de alta y baja densidad, una ventaja fundamental para las partes interesadas en el mercado de entrega de última milla en Francia[2]"Actualización de la Estrategia Nacional de Hidrógeno 2025," Ministerio de Transición Ecológica, ecologie.gouv.fr .

Minoristas que Escalan Modelos de Cumplimiento Omnicanal de Envío desde Tienda

Carrefour, Auchan y Casino han reconvertido más de 1.300 tiendas en centros omnicanal capaces de despachar paquetes en un plazo de tres horas al 70% de la población francesa. Al aprovechar los inmuebles y el personal existentes, los minoristas evitan el gasto de capital de los almacenes dedicados al comercio electrónico. Las plataformas de visibilidad de inventario equilibran la demanda en tienda y en línea, impulsando la rotación de existencias en tienda al tiempo que apoyan la necesidad de bajo margen de holgura de la industria de entrega de última milla en Francia. La mejora de la capacidad de logística inversa —los clientes que devuelven artículos en el mismo establecimiento— genera eficiencias circulares que se propagan por toda la red.

Aumento de los Volúmenes de Logística Inversa Derivados de Iniciativas de Economía Circular

Las tasas de devolución que alcanzaron el 22% en 2024 no han disminuido, impulsadas por los segmentos de moda y electrónica. La Ley contra el Desperdicio para una Economía Circular (AGEC) prohíbe la destrucción de bienes no vendidos, obligando a los minoristas a gestionar los flujos inversos. Los 1.500 puntos de recogida de Vinted y la expansión de taquillas de Mondial Relay señalan un giro del mercado hacia una infraestructura dedicada capaz de clasificar, reacondicionar y volver a listar artículos con rapidez. Estos flujos bidireccionales crean fuentes de ingresos adicionales para los transportistas capaces de gestionar de forma rentable rutas complejas en el mercado de entrega de última milla en Francia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del coste total de propiedad de las flotas de vehículos comerciales ligeros eléctricos ante la inflación de materias primas para baterías | -0.8% | Nacional, afecta a todos los operadores que persiguen la electrificación de flotas | Corto plazo (≤ 2 años) |

| Estrictos requisitos de divulgación de criterios ESG que incrementan los costes de cumplimiento para los mensajeros pymes | -0.6% | Nacional, requisito normativo a nivel de la Unión Europea bajo la Directiva de Informes de Sostenibilidad Corporativa (CSRD) | Mediano plazo (2-4 años) |

| Baja densidad de entregas en municipios periurbanos y rurales que erosiona la economía unitaria | -0.5% | Zonas rurales y periurbanas, especialmente en Nueva Aquitania, Bretaña y Gran Este | Largo plazo (≥ 4 años) |

| Incertidumbre en torno a la clasificación de los trabajadores de plataformas en el marco de las próximas reformas de la legislación laboral francesa | -0.4% | Nacional, afecta especialmente a los servicios de entrega basados en plataformas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Coste Total de Propiedad de las Flotas de Vehículos Comerciales Ligeros Eléctricos

La recuperación del carbonato de litio hasta los 18.000 USD por tonelada en 2025 elevó los precios de los paquetes de baterías, dejando las furgonetas eléctricas 20.000 EUR (23.526,20 USD) más caras que sus equivalentes diésel. Los operadores que apuntan a zonas de bajas emisiones deben sopesar el gasto de capital inicial frente a los valores residuales inciertos y la escasa cobertura de carga en zonas rurales. Las soluciones de arrendamiento que trasladan el riesgo de depreciación a los fabricantes de equipos originales están creciendo; sin embargo, los mensajeros más pequeños, que sustentan gran parte del volumen del mercado de entrega de última milla en Francia, siguen posponiendo la electrificación hasta que surjan trayectorias de costes más claras[3]"Inflación de Materias Primas y Coste Total de Propiedad de Furgonetas Eléctricas," Transport & Environment, transportenvironment.org .

Estrictos Requisitos de Divulgación de Criterios ESG que Incrementan los Costes de Cumplimiento

La Directiva de Informes de Sostenibilidad Corporativa obliga a unas 50.000 empresas europeas a presentar declaraciones ESG auditadas. El cumplimiento anual puede absorber hasta 500.000 EUR (588.155 USD), alrededor del 5% de los ingresos para un mensajero con una facturación de 10 millones de EUR (11,76 millones de USD). La captura de datos, el software de contabilidad de carbono y la verificación por terceros pesan considerablemente en los balances de las pymes, lo que impulsa conversaciones sobre fusiones que podrían reconfigurar el equilibrio competitivo en el mercado de entrega de última milla en Francia[4]"Transposición de la CSRD en Francia," Comisión Europea, finance.ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Entrega Estándar Ancla el Volumen en Medio del Crecimiento del Segmento Premium

La Entrega Estándar representó el 62,43% de la participación del mercado de entrega de última milla en Francia en 2025, una dominancia arraigada en la densidad de rutas y las ventanas de clasificación nocturna predecibles. Las eficiencias de red mantienen bajas las tarifas por paquete, sustentando la fidelidad de los compradores sensibles al precio. Sin embargo, la mercantilización del servicio reduce los márgenes, lo que motiva a los transportistas a ofrecer complementos de seguimiento y opciones de neutralidad de carbono.

Los volúmenes de entrega en el mismo día, aunque menores, crecerán a una CAGR del 4,1% a medida que los supermercados, farmacias y minoristas de moda utilicen la velocidad como arma para reducir el abandono de cestas. El despacho mediante inteligencia artificial, las flotas de bicicletas de carga y los microcentros dentro de los supermercados reducen las rutas urbanas a menos de 3 km, aliviando la tensión de costes. La entrega express (al día siguiente) sigue siendo la opción B2B predeterminada para repuestos industriales y electrónica de alto valor, actuando como un nivel intermedio protector entre el segmento estándar masivo y los nichos ultrarrápidos dentro del mercado de entrega de última milla en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Dominancia B2C Enfrenta la Disrupción del C2C

El B2C gestionó el 65,2% de los paquetes en 2025, beneficiándose de la certeza de demanda contractual que sustenta la planificación de redes de los transportistas. Los minoristas negocian volúmenes anuales que justifican la automatización de centros de distribución y el gasto de capital en taquillas para paquetes, consolidando así a los operadores establecidos en la jerarquía del tamaño del mercado de entrega de última milla en Francia.

Sin embargo, el C2C está creciendo a una CAGR del 3,9% impulsado por el ecosistema de ropa de segunda mano de Vinted. Los vendedores individuales crean puntos de origen fragmentados que favorecen los modelos de puntos de recogida frente a la recogida a domicilio, un flujo de trabajo que La Poste monetiza a través de los servicios de buzón de Colissimo. La industria de entrega de última milla en Francia adapta cada vez más las interfaces de programación de aplicaciones y las etiquetas de paquetes más pequeñas a este segmento de microvendedores, ampliando la diversidad de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Aceleración del Sector Sanitario Reconfigura los Requisitos de Servicio

El comercio electrónico minorista sigue captando el 61,3% del tamaño del mercado de entrega de última milla en Francia, pero el crecimiento incremental se desacelera a medida que la penetración se acerca a la madurez. El enfoque se ha desplazado hacia el liderazgo en costes y el procesamiento de devoluciones que protege los márgenes reducidos.

El sector sanitario, que crece a una CAGR del 4,3%, introduce nuevas capas de cumplimiento normativo. Las entregas farmacéuticas deben cumplir las bandas de temperatura y las cadenas de firma establecidas por los decretos de la autoridad sanitaria francesa; los ingresos de 135 millones de EUR (158,80 millones de USD) de Chronofresh en 2024 evidencian el potencial de monetización. Este nicho recompensa a los transportistas que invierten en sistemas de calidad ISO 13485, ofreciendo una ventaja competitiva duradera en el competitivo mercado de entrega de última milla en Francia.

Análisis Geográfico

Île-de-France domina con el 23,2% del tamaño del mercado de entrega de última milla en Francia, y la región registra elevados flujos de paquetes gracias a sus 12 millones de habitantes, los anillos de autopistas concéntricos y una red de taquillas automatizadas a menos de 500 m del 90% de los hogares. La rápida adopción de bicicletas de carga eléctricas y furgonetas ligeras hábiles para circular por las cada vez más restrictivas zonas de bajas emisiones de París consolida aún más el liderazgo de la capital.

Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul y Altos de Francia forman un segundo nivel, aprovechando las puertas de enlace multimodales de Lyon, Marsella y Lille. La inversión en inmuebles logísticos a lo largo del corredor «diamante» aumentó la capacidad de cross-docking un 30% entre 2024 y 2026, acortando los traspasos entre el transporte de larga distancia y la última milla. Sin embargo, la expansión fuera de las ciudades sigue arrastrando la densidad de paradas por debajo del punto de equilibrio urbano.

Nueva Aquitania, Occitania, Gran Este y Bretaña se quedan rezagadas debido a los patrones de asentamiento fragmentados. Los pilotos del Programa Marguerite en Nantes probaron la agrupación de paquetes entre cinco transportistas, reduciendo la longitud de las rutas rurales un 12%, aunque se enfrentan a obstáculos para la instalación de taquillas en terrenos municipales. Hasta que no surja claridad regulatoria sobre los vehículos aéreos no tripulados, se prevé que estas regiones tendrán un índice inferior al del mercado de entrega de última milla en Francia en su conjunto.

Panorama Competitivo

La Poste Group, a través de Colissimo y GeoPost, gestionó el 53,6% de los ingresos del grupo procedentes de paquetes en 2025 tras entregar 392 millones de envíos nacionales. DHL Express, FedEx y UPS compiten en los segmentos premium de tiempo definido, desplegando cada uno flotas de furgonetas eléctricas en París y Lyon para asegurar permisos de acceso municipal. Los especialistas regionales Mondial Relay, GLS y Colis Prive anclan ecosistemas de puntos de recogida y entrega, mientras que las empresas emergentes centradas en interfaces de programación de aplicaciones, como Cubyn, enfatizan los complementos directos de carrito para tiendas en línea de pymes.

La tecnología sigue siendo el campo de juego. Los operadores están desplegando motores de rutas basados en inteligencia artificial, seguimiento mediante cadena de bloques y agrupaciones de taquillas. El cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa ha convertido los paneles de control de carbono verificados en diferenciadores en los procesos de solicitud de propuestas.

Las economías de escala parecen destinadas a intensificar la consolidación, con al menos tres mensajeros de tamaño mediano que, según se informa, están explorando ventas estratégicas a medida que los costes de los informes ESG se hacen sentir. En conjunto, estos cambios definen un mercado de entrega de última milla en Francia moderadamente concentrado que aún deja espacio para especialistas de nicho con valor añadido.

Líderes de la Industria de Entrega de Última Milla en Francia

DHL Group

La Poste Group

FedEx

United Parcel Service of America, Inc.

InPost

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SEGRO arrendó 23.351 m² a Vinted Go en el parque Saint-Maurice, ampliando su huella logística de segunda mano.

- Junio de 2025: DHL Express inaugura una instalación multiservicio en el Aeropuerto de Lyon-Saint-Exupéry, integrando flujos de importación y exportación de documentos y mercancías.

- Abril de 2025: Carrefour integró 101 tiendas del Groupe Magne en su red de franquicias, ampliando la cobertura de entrega de proximidad.

- Marzo de 2025: La Poste Group profundizó su asociación con Vinted, extendiendo la entrega de Colissimo a través de redes mejoradas de buzones y oficinas de correos para apoyar el crecimiento de paquetes C2C.

Alcance del Informe del Mercado de Entrega de Última Milla en Francia

| Entrega Estándar |

| Entrega en el Mismo Día |

| Entrega Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Comercio Electrónico Minorista |

| Moda y Estilo de Vida |

| Belleza, Bienestar y Cuidado Personal |

| Hogar y Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Salud y Suministros Médicos |

| Otros |

| Île-de-France |

| Auvernia-Ródano-Alpes |

| Provenza-Alpes-Costa Azul |

| Altos de Francia |

| Nueva Aquitania |

| Occitania |

| Gran Este |

| Bretaña |

| Otros |

| Por Servicio | Entrega Estándar |

| Entrega en el Mismo Día | |

| Entrega Express | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Por Industria de Usuario Final | Comercio Electrónico Minorista |

| Moda y Estilo de Vida | |

| Belleza, Bienestar y Cuidado Personal | |

| Hogar y Mobiliario | |

| Electrónica de Consumo y Electrodomésticos | |

| Salud y Suministros Médicos | |

| Otros | |

| Por Región Francesa | Île-de-France |

| Auvernia-Ródano-Alpes | |

| Provenza-Alpes-Costa Azul | |

| Altos de Francia | |

| Nueva Aquitania | |

| Occitania | |

| Gran Este | |

| Bretaña | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en paquetería en Francia para 2031?

Se proyecta que el tamaño del mercado de entrega de última milla en Francia alcance los 4,20 mil millones de USD en 2031, creciendo a una CAGR del 3,81% durante 2026-2031.

¿Qué nivel de servicio de entrega se expande más rápido?

Se prevé que la entrega en el mismo día registre el crecimiento más sólido, avanzando a una CAGR del 4,1% hasta 2031, a medida que los minoristas urbanos aprovechan los microcentros y las bicicletas de carga.

¿Por qué el sector sanitario es un segmento logístico atractivo?

Los cambios regulatorios que permiten el envío farmacéutico directo al paciente y el envejecimiento de la población impulsan las entregas sanitarias a una CAGR del 4,3%, recompensando a los transportistas con capacidad de control de temperatura.

¿Cuál es el principal obstáculo de costes para la electrificación de flotas?

La volatilidad de los precios de las materias primas para baterías mantiene las furgonetas eléctricas 20.000 EUR por encima de sus equivalentes diésel, retrasando la paridad del coste total de propiedad para muchos mensajeros pequeños.

¿Cómo está mejorando el 5G las operaciones de última milla?

Con 34.000 sitios activos, la red 5G de Francia permite el enrutamiento mediante inteligencia artificial que ya ha reducido el consumo de combustible un 16% y ha mejorado las tasas de puntualidad en las flotas de prueba.

¿Las normas de informes ESG reconfigurarán el sector?

Sí, el cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa puede costar a los mensajeros pequeños hasta el 5% de sus ingresos anuales, favoreciendo a los operadores con mayor capital y acelerando la consolidación.

Última actualización de la página el: