Tamaño y Participación del Mercado de Logística de Cadena de Frío de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

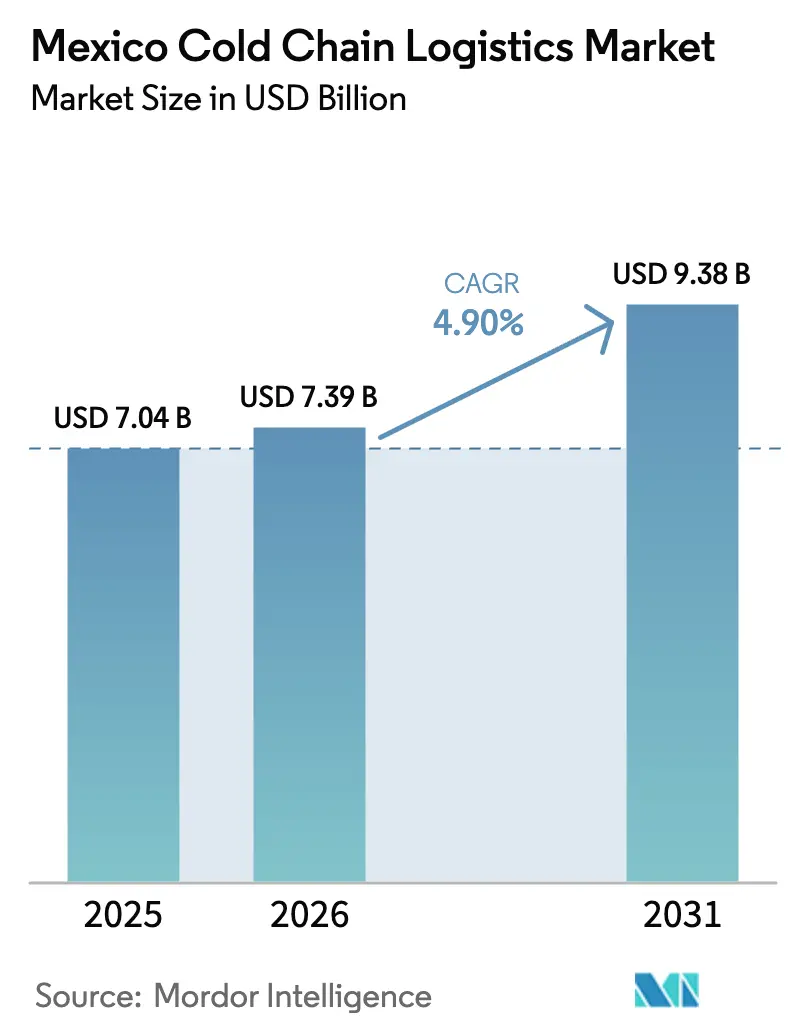

| Tamaño del mercado en el año base (2025) | 7.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de México por Mordor Intelligence

Se espera que el tamaño del mercado de logística de cadena de frío de México crezca de USD 7.040 millones en 2025 a USD 7.390 millones en 2026, y se prevé que alcance USD 9.380 millones en 2031 a una CAGR del 4,90% durante el período 2026-2031.

El sólido impulso de la relocalización de empresas bajo el T-MEC, el despliegue de clústeres de almacenamiento automatizado de gran altura a lo largo de la frontera norte y las inyecciones de capital de riesgo en empresas emergentes de operadores logísticos terceros habilitadas por tecnología están ampliando la brecha de capacidad en el mercado de logística de cadena de frío de México. Las normas de trazabilidad más estrictas de la NOM-251 y la Ley de Modernización de la Inocuidad Alimentaria de los Estados Unidos están acelerando la adopción de sensores de IoT y plataformas de cadena de bloques que proporcionan visibilidad de extremo a extremo de los envíos, mientras que un auge en las exportaciones de biológicos y vacunas impulsa a los operadores a invertir en infraestructura de −80 °C. La inestabilidad de la red eléctrica en las zonas productoras de alimentos y el aumento de las primas de seguros por robo de carga moderan las perspectivas de crecimiento; sin embargo, el creciente nivel de penetración del comercio electrónico de comestibles mantiene en trayectoria ascendente la construcción de microcentros de cumplimiento de última milla, lo que garantiza que el mercado de logística de cadena de frío de México continúe atrayendo capital a largo plazo.

Conclusiones Clave del Informe

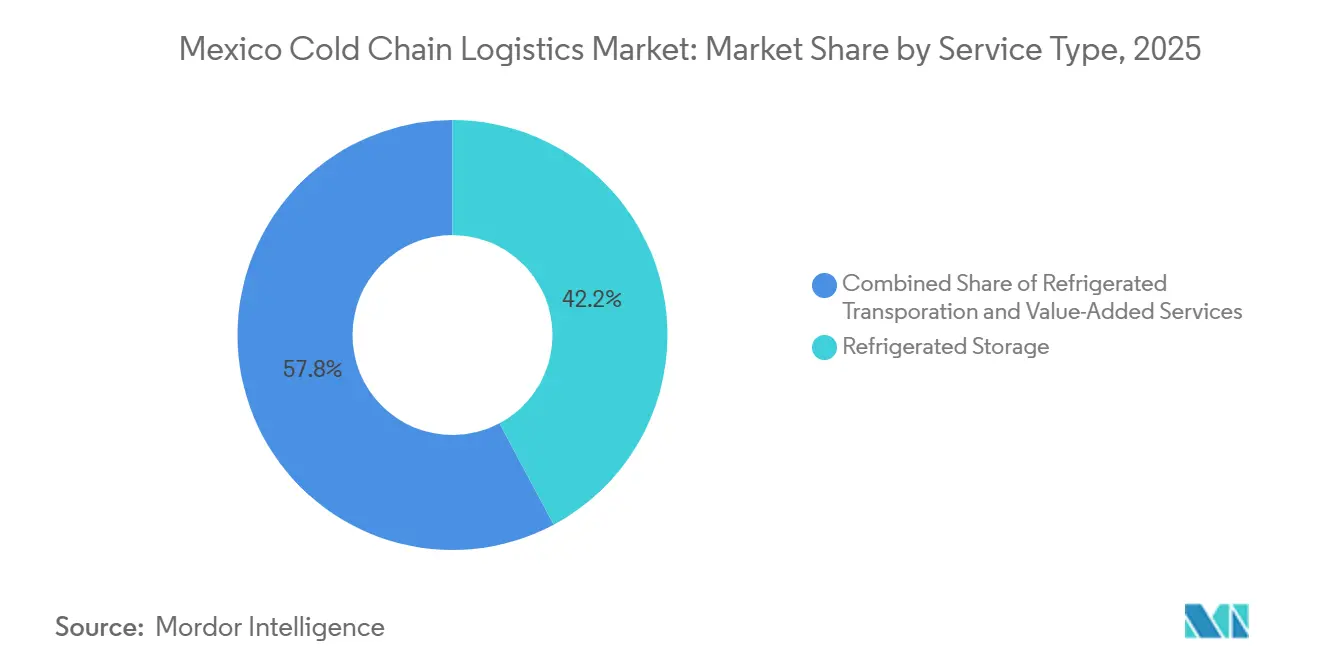

- Por tipo de servicio, el almacenamiento refrigerado representó el 42,20% de la participación del mercado de logística de cadena de frío de México en 2025, mientras que los servicios de valor agregado registraron la CAGR más alta del 4,94% hasta 2031.

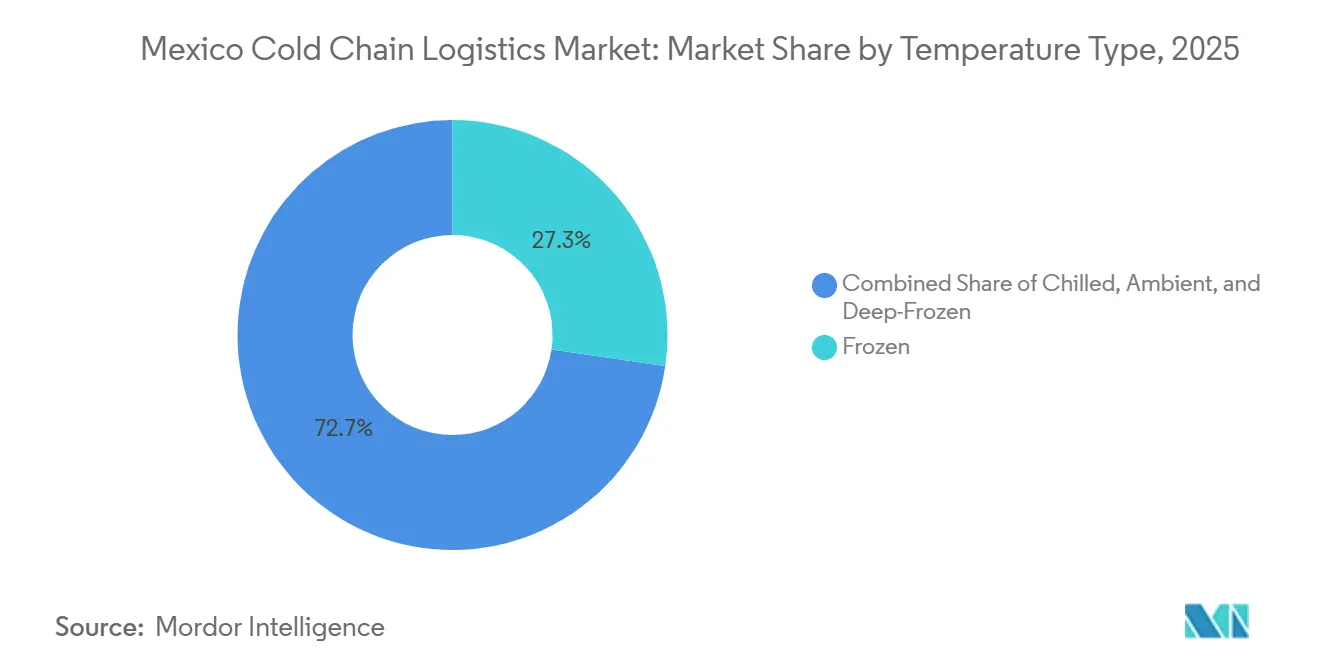

- Por tipo de temperatura, la banda de temperatura congelada mantuvo el 27,30% de la participación total del mercado de logística de cadena de frío de México en 2025, mientras que se prevé que el segmento ultracongelado se expanda a una CAGR del 5,10% entre 2026 y 2031.

- Por aplicación, la carne y las aves de corral captaron el 21,50% del tamaño del mercado de logística de cadena de frío de México en términos de aplicación en 2025, pero se proyecta que las comidas listas para consumir registren la CAGR más alta del 5,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Armonización Sanitaria y Fitosanitaria Impulsada por el T-MEC | +1.1% | Corredores nacionales de exportación | Mediano plazo (2-4 años) |

| Clústeres de Almacenamiento en Frío Automatizado de Gran Altura Cerca de la Frontera | +0.9% | Estados del norte, Bajío | Largo plazo (≥ 4 años) |

| Empresas Emergentes de Operadores Logísticos Terceros Habilitadas por Tecnología con Respaldo de Capital de Riesgo en Expansión Nacional | +0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de Trazabilidad de Extremo a Extremo | +0.8% | Instalaciones de exportación | Corto plazo (≤ 2 años) |

| Auge de Exportaciones Farmacéuticas que Requieren Logística de Temperatura Ultra-Baja | +0.6% | Zonas farmacéuticas | Mediano plazo (2-4 años) |

| Expansión del Microcentro de Cumplimiento Omnicanal Minorista | +0.5% | Ciudad de México, Monterrey, Guadalajara | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Armonización Sanitaria y Fitosanitaria Impulsada por el T-MEC

El T-MEC incorporó un reglamento común para productos agrícolas, carne y lácteos, eliminando obstáculos de larga data que antes retrasaban la carga perecedera en la frontera. Jalisco se convirtió en el segundo estado autorizado para enviar aguacates a los Estados Unidos, añadiendo 100.000 toneladas de fruta incremental que ahora pasan por la aduana en 4-6 horas en lugar de 24-48 horas. El noventa por ciento de las importaciones de aguacate de los Estados Unidos se originan en México, y el tratamiento libre de aranceles mantiene la cadena de valor bilateral competitiva en costos. Las auditorías de reconocimiento mutuo permiten a los inspectores del Departamento de Agricultura de los Estados Unidos validar los huertos con anticipación, de modo que los transportistas en el mercado de logística de cadena de frío de México evitan pérdidas por deterioro vinculadas a los tiempos de espera. Los productores, empacadores y operadores logísticos terceros informan una mejor programación de la mano de obra porque pueden predecir las ventanas de tránsito fronterizo con una variación de dos horas[1]"México exportación oro verde aguacate," Expansión, expansion.mx.

Clústeres de Almacenamiento en Frío Automatizado de Gran Altura Cerca de la Frontera

Los almacenes verticales con alturas libres de 12 metros proliferan alrededor de Laredo y El Paso. Un único sitio de Kuehne + Nagel en El Paso consolida cuatro depósitos heredados y procesa 50.000 palés mediante grúas totalmente automatizadas, reduciendo los tiempos de preparación y envío en un 70%. La robótica aborda una escasez de 56.000 conductores sustituyendo la mano de obra por unidades de sistemas automatizados de almacenamiento y recuperación que elevan, clasifican y preparan unidades de mantenimiento de existencias de temperatura mixta dentro del mismo edificio. La integración de energía solar en los techos e iluminación LED reduce el costo de energía por pie cúbico, creando un modelo que otros actores del mercado de logística de cadena de frío de México están replicando en el Bajío[2]"Programa de Verificación de Proveedores Extranjeros," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov.

Empresas Emergentes de Operadores Logísticos Terceros Habilitadas por Tecnología con Respaldo de Capital de Riesgo en Expansión Nacional

La financiación de capital de riesgo ha dado origen a nuevos participantes impulsados por datos que automatizan la asignación de carga, el monitoreo de IoT y la optimización de rutas. UNK de Chile implementó telemática que detecta una desviación de temperatura de 2 °C en 60 segundos, reduciendo el deterioro de productos agrícolas en un 20% para los primeros adoptantes. El gigante mexicano de bebidas Arca Continental adoptó los diagnósticos de refrigeración basados en inteligencia artificial de Sensify, reduciendo el consumo de energía del compresor en un 15% y estableciendo un estándar de desempeño que los proveedores tradicionales deben alcanzar. Estos casos de éxito sustentan un ciclo virtuoso que atrae nuevo capital hacia el sector de logística de cadena de frío de México, digitalizando aún más la capacidad.

Cumplimiento Obligatorio de Trazabilidad de Extremo a Extremo

La NOM-251 exige registros continuos de temperatura y el cumplimiento del Análisis de Peligros y Puntos Críticos de Control, mientras que el Programa de Verificación de Proveedores Extranjeros de la Ley de Modernización de la Inocuidad Alimentaria extiende la responsabilidad a las granjas mexicanas que envían productos a los Estados Unidos. Los operadores pequeños gastan USD 50.000 en rastreadores en la nube, mientras que las multinacionales invierten USD 5 millones para integrar sistemas de planificación de recursos empresariales, sistemas de gestión de almacenes y libros de contabilidad de cadena de bloques. El incumplimiento puede detener las exportaciones de la noche a la mañana, como ocurrió cuando el Departamento de Agricultura de los Estados Unidos bloqueó temporalmente ciertos lotes de aguacate en 2024. En consecuencia, el mercado de logística de cadena de frío de México trata la preparación para auditorías como un punto de venta fundamental, incorporando paneles de cumplimiento en cada contrato de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de la Red Eléctrica en Zonas Productoras de Alimentos Clave | −0.7% | Michoacán, Jalisco, Sinaloa | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Seguros por Desviaciones de Temperatura y Robo de Carga | −0.6% | Corredores nacionales de alto valor | Mediano plazo (2-4 años) |

| Escasez de Inmuebles de Almacenamiento en Frío de Clase A en Ciudades de Segundo Nivel | −0.5% | Querétaro, Aguascalientes, Guanajuato | Largo plazo (≥ 4 años) |

| Cuellos de Botella Aduaneros Portuarios que Reducen la Vida Útil de la Carga Refrigerada | −0.4% | Manzanillo, Lázaro Cárdenas, Veracruz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica en Zonas Productoras de Alimentos Clave

La duración media de los apagones aumentó de 2 minutos a 11 minutos, lo que obliga a los empacadores de aguacate en Michoacán y a los exportadores de bayas en Jalisco a instalar generadores diésel que añaden USD 0,03 por kWh y un 15% al total de la refrigeración. Más allá del costo, las caídas de voltaje corrompen los ciclos del compresor, reduciendo la vida útil de algunas frutas en 12 horas. Los operadores en el mercado de logística de cadena de frío de México ahora añaden sistemas de alimentación ininterrumpida y circuitos de doble evaporador en los nodos críticos, pero el equipo redundante incrementa el gasto de capital y ralentiza el período de recuperación de la inversión[3]"Electricidad en México," El Economista Político de México, mxpe.org.

Aumento de las Primas de Seguros por Riesgo de Desviaciones de Temperatura y Robo de Carga

Más de 85.000 secuestros desde 2019 han duplicado las primas en las flotas de vehículos refrigerados que transitan por los corredores Puebla-Veracruz y México-Querétaro. Los aseguradores insisten en bloqueos GPS, escoltas armadas y gastos de enrutamiento con geocercas que añaden entre un 8% y un 12% a las tarifas de flete. Los transportistas también deben asegurarse contra las desviaciones de temperatura; un cargamento de biológicos deteriorado puede eliminar las ganancias de un trimestre, lo que hace que la mitigación de riesgos sea primordial en el mercado de logística de cadena de frío de México[4]"El consumo de carne en México seguirá aumentando," Servicio de Investigación Económica del Departamento de Agricultura de los EE. UU., ers.usda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Impulsan la Diferenciación

El almacenamiento refrigerado representó el 42,2% de la participación del mercado de logística de cadena de frío de México en 2025, ya que Emergent Cold y Frialsa aumentaron su capacidad combinada a 282,7 millones de pies cúbicos. Sin embargo, la presión sobre los márgenes derivada de la volatilidad de los precios de la electricidad está impulsando a los operadores hacia servicios como la congelación rápida, el cross-docking y el ensamblaje de kits que generan primas del 20-35%. Por lo tanto, se proyecta que los servicios de valor agregado incrementen su participación en el tamaño del mercado de logística de cadena de frío de México más rápido que cualquier otro servicio, expandiéndose a una CAGR del 4,94% hasta 2031.

La orquestación digital amplifica este cambio: la detección de demanda mediante inteligencia artificial del centro de 600 empleados de Blue Yonder en Monterrey alimenta rutinas de asignación de espacios en tiempo real que reducen el tiempo del ciclo de pedidos en un 30%. El gasto de capital anual de USD 240 millones en ferrocarril de Canadian Pacific Kansas City abre bloques refrigerados que evitan las autopistas congestionadas, lo que permite a los operadores logísticos terceros ofrecer productos puerta a puerta por ferrocarril y carretera. A medida que la complejidad del cumplimiento normativo se profundiza, los clientes recompensan a los proveedores que asumen el etiquetado, la inspección de calidad y la captura de datos aduaneros, reforzando el ascenso de los servicios de valor agregado en el mercado de logística de cadena de frío de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: La Capacidad Ultracongelada se Expande con Mayor Rapidez

La banda de temperatura congelada mantuvo una participación de mercado del 27,3% de los ingresos de 2025, gracias a la producción avícola de 4,1 millones de toneladas métricas de México. Sin embargo, las zonas ultracongeladas y de temperatura ultra-baja, vinculadas al auge de las exportaciones de biológicos, están proyectadas para registrar una CAGR del 5,1%, superando a todos los demás rangos en el mercado de logística de cadena de frío de México. El despliegue continuo de centros de DHL, que incorpora celdas de −80 °C dentro de parques de temperatura múltiple, ejemplifica el gasto de capital que fluye hacia este nicho.

Los gustos del comercio minorista también impulsan la demanda ultracongelada: los helados premium y los platos congelados elaborados por chefs ahora ocupan los extremos de los estantes en los minimercados urbanos, en respuesta a los estilos de vida de hogares con doble ingreso. Las ubicaciones de alta densidad emplean cámaras de múltiples zonas para que un solo circuito de montacargas pueda atender bayas refrigeradas, aves de corral congeladas y vacunas de ensayo a −80 °C sin contaminación cruzada. Esas construcciones híbridas requieren aislamiento avanzado y cortinas de aire inteligentes, impulsando el gasto en tecnología dentro del mercado de logística de cadena de frío de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Alimentos de Conveniencia Impulsan el Auge de las Comidas Listas para Consumir

La carne y las aves de corral mantuvieron una participación de mercado del 21,5% del valor de la aplicación de 2025, anclada por el creciente consumo per cápita de aves de corral que el Departamento de Agricultura de los Estados Unidos prevé que alcanzará 43,8 kg para 2033. No obstante, las comidas listas para consumir registrarán una CAGR del 5,3% porque los millennials urbanos sustituyen la cocina en casa por platos recalentables. Amazon, Walmart y MercadoLibre especifican bolsas de temperatura mixta que llegan a las puertas en 60 minutos, extendiendo el mercado de logística de cadena de frío de México hacia microcentros de distribución vecinales.

Las frutas y verduras se benefician del auge de las exportaciones de aguacate y bayas, mientras que el pescado y los mariscos aprovechan las ganancias en vida útil derivadas de la superrefrigeración a −1 °C. Los productos farmacéuticos y biológicos se benefician de los flujos de ensayos transfronterizos de los Institutos Nacionales de Salud y la Administración de Alimentos y Medicamentos de los Estados Unidos, elevando el valor por pie cúbico manipulado. Cada segmento impone requisitos especiales de manejo y documentación, por lo que los operadores diversifican sus bibliotecas de procedimientos operativos estándar para asegurar una mayor participación en el espectro del tamaño del mercado de logística de cadena de frío de México.

Análisis Geográfico

Los estados fronterizos del norte dominan el volumen de tráfico, ya que los camiones transportan el 72,5% del flete entre los Estados Unidos y México, y los volúmenes transfronterizos aumentaron un 52% interanual hasta septiembre de 2024. El sitio de Kuehne + Nagel en El Paso y el proyecto de 900.000 pies cuadrados de DSV en Laredo ilustran cómo los depósitos automatizados conectan los nodos de suministro mexicanos con los mercados de consumo de los Estados Unidos en un recorrido de un día. Los trenes refrigerados de Canadian Pacific Kansas City, que ahora enlazan los parques agroindustriales de Guanajuato con los distribuidores de Illinois, protegen los productos perecederos del robo en carretera.

El Bajío —Querétaro, Guanajuato y Aguascalientes— absorbe a los fabricantes de equipos originales del sector automotriz y aeroespacial que trasladan componentes importados a través de plataformas de cross-docking con control de temperatura, ampliando el mercado de logística de cadena de frío de México. Los centros del Pacífico, liderados por Manzanillo, se conectan con Asia; un nuevo servicio de siete líneas desde Shanghái reduce el tránsito puerta a puerta de aguacate a 24 días, aunque los retrasos aduaneros aún recortan los márgenes de la carga refrigerada.

Las megalópolis del centro consumen dos tercios de los alimentos de conveniencia nacionales, lo que lleva a Amazon y MercadoLibre a rodear la Ciudad de México con nodos de microcentros de cumplimiento. Las regiones agrícolas del suroeste enfrentan problemas de apagones, pero siguen siendo indispensables, manteniendo abiertos los canales de inversión para microrredes solares conectadas a la red que estabilizan los enfriadores de las plantas de empaque.

Panorama Competitivo

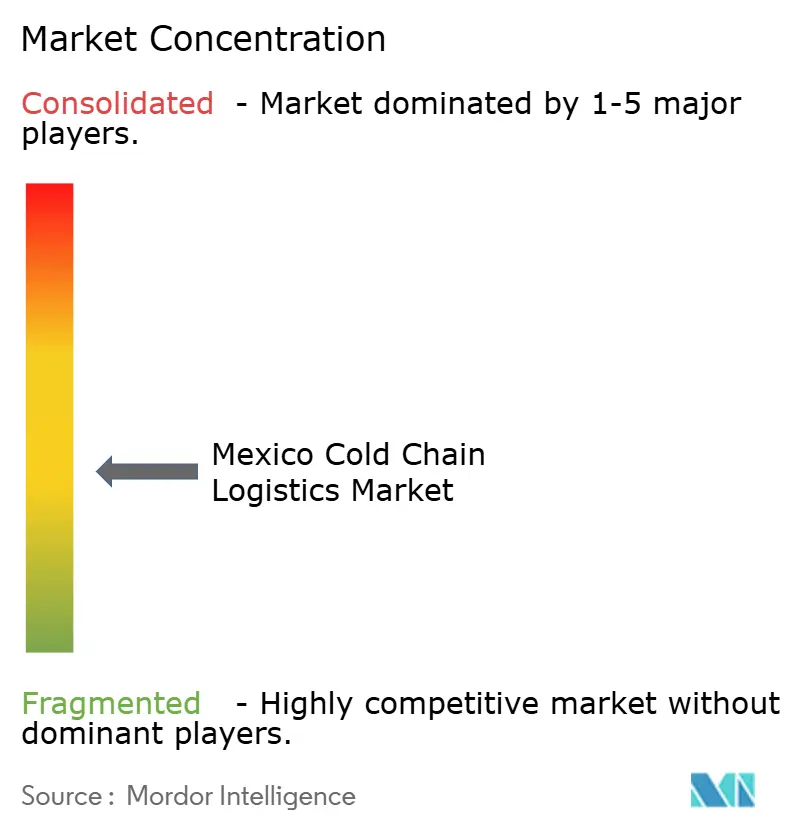

El mercado de logística de cadena de frío de México exhibe una concentración moderada, con los cinco principales actores controlando aproximadamente entre el 35% y el 40% de la participación de mercado, mientras que numerosos servicios de flota locales atienden a los cultivos regionales. DHL está invirtiendo EUR 2.000 millones (USD 2.080 millones) en gastos de capital en el sector de la salud para fortalecer su segmento farmacéutico. Simultáneamente, CPKC-Americold planea destinar entre USD 500 millones y USD 1.000 millones al desarrollo de corredores ferroviarios refrigerados transfronterizos. Emergent Cold y Frialsa compiten por asegurar sitios de clase A de primera categoría antes de que dejen de estar disponibles, mientras que el conglomerado nacional Traxion aprovecha su red de carga fraccionada para consolidar unidades de mantenimiento de existencias de temperatura ambiente y controlada en una sola factura.

La diferenciación digital se está convirtiendo en un factor crítico en el mercado. La telemetría de Software como Servicio de UNK, los compresores impulsados por inteligencia artificial de Sensify y las soluciones de detección de demanda de Blue Yonder están creando ecosistemas integrados que desplazan el enfoque de la competencia basada en tarifas hacia paquetes de servicios de datos de valor agregado. La experiencia en cumplimiento normativo sirve como otra ventaja competitiva, con instalaciones que cuentan con certificaciones del Departamento de Agricultura de los Estados Unidos, la Administración de Alimentos y Medicamentos de los Estados Unidos y Buenas Prácticas de Distribución, que atraen a inquilinos orientados a la exportación y obtienen una prima del 15% en las tarifas de alquiler.

La innovación en seguridad también se ha convertido en una prioridad estratégica. Características como rutas con geocercas, botones de pánico y escoltas con drones son ahora consideraciones clave en las evaluaciones de solicitudes de propuesta. Esto refleja la creciente importancia de mitigar los riesgos de robo de carga en la configuración de estrategias dentro del sector de logística de cadena de frío de México.

Líderes del Sector de Logística de Cadena de Frío de México

AIT Worldwide Logistics

Emergent Cold LatAm

DHL Group

Frialsa Frigorificos

United Parcel Service of America, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: CPKC y Americold lanzaron un servicio ferroviario refrigerado transfronterizo que conectó el Medio Oeste de los Estados Unidos con México. Esta iniciativa fortaleció los corredores multimodales de cadena de frío, mitigó los riesgos asociados con la congestión fronteriza y mantuvo la integridad de la temperatura. Además, posicionó el transporte ferroviario como una alternativa viable y escalable al transporte tradicional de larga distancia en camiones refrigerados.

- Enero de 2026: Emergent Cold LatAm inauguró un moderno almacén de almacenamiento en frío en la región de Guadalajara. La instalación tenía una capacidad de 12.000 posiciones de palés en 81.000 metros cúbicos y fue diseñada para almacenar 12.000 toneladas de alimentos. El sitio incluía terreno para futuras expansiones que duplicarían su capacidad.

- Agosto de 2025: DSV inició operaciones en un centro de distribución de 900.000 pies cuadrados en Laredo para fortalecer los flujos de cadena de frío transfronterizos entre México y los Estados Unidos.

- Junio de 2025: We Store Frozen inició la construcción de un almacén congelado de USD 40 millones y 100.000 pies cuadrados en Laredo, ampliando la capacidad para productos agrícolas y proteínas entrantes.

Alcance del Informe del Mercado de Logística de Cadena de Frío de México

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado/Ultra-Bajo (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado/Ultra-Bajo (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de logística de cadena de frío de México para 2031?

Se proyecta que alcanzará USD 9.380 millones para 2031, frente a USD 7.390 millones en 2026.

¿Qué tasa de crecimiento anual compuesta se espera para la logística de temperatura controlada del país hasta 2031?

Se pronostica una CAGR del 4,90% para el período 2026-2031.

¿Qué categoría de servicio se expande con mayor rapidez en las cadenas de suministro refrigeradas de México?

Los servicios de valor agregado, como el coembalaje, la congelación rápida y el etiquetado, están en camino de registrar la CAGR más alta del 4,94% hasta 2031.

¿Por qué la capacidad ultracongelada se está expandiendo tan rápidamente en las redes logísticas del país?

El aumento de las exportaciones de biológicos, vacunas y alimentos congelados premium requiere infraestructura de −80 °C, impulsando una CAGR del 5,10% en los ingresos del segmento ultracongelado.

¿Cómo configura el T-MEC el comercio refrigerado transfronterizo para los exportadores mexicanos?

Las normas sanitarias y fitosanitarias armonizadas reducen el despacho aduanero de hasta 48 horas a tan solo 4 horas, impulsando el volumen de aguacate y bayas.

¿Qué mejoras de seguridad están utilizando las empresas de logística para reducir el robo de carga en las carreteras mexicanas?

Los operadores implementan vehículos refrigerados con bloqueo GPS, escoltas armadas y enrutamiento con geocercas, reduciendo los incidentes de robo entre un 40% y un 60%, incluso cuando las primas de seguros aumentan.

Última actualización de la página el: