Tamaño y Participación del Mercado de Plataformas de Seguros Digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

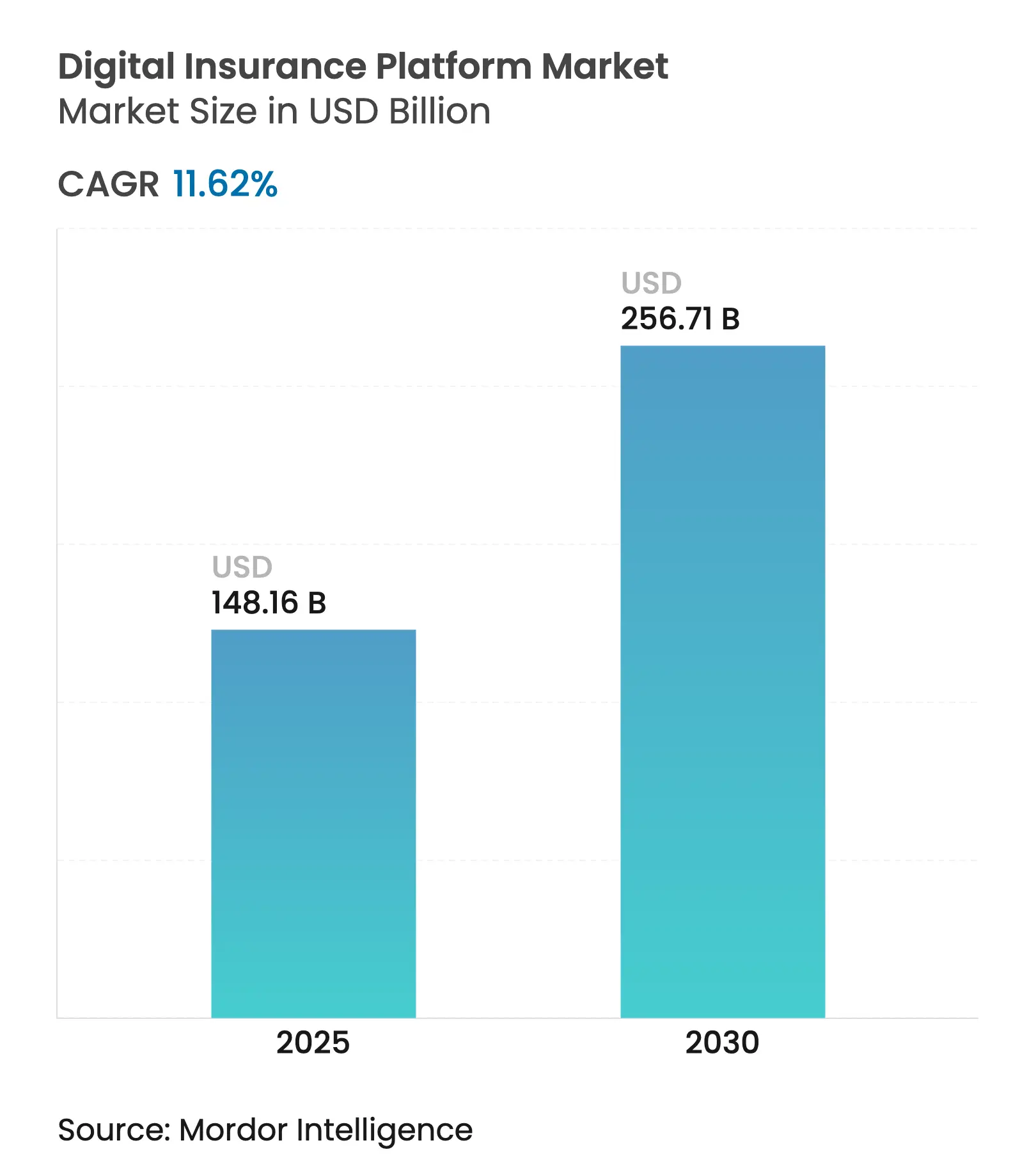

| Tamaño del Mercado (2025) | 148.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 256.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.62% CAGR |

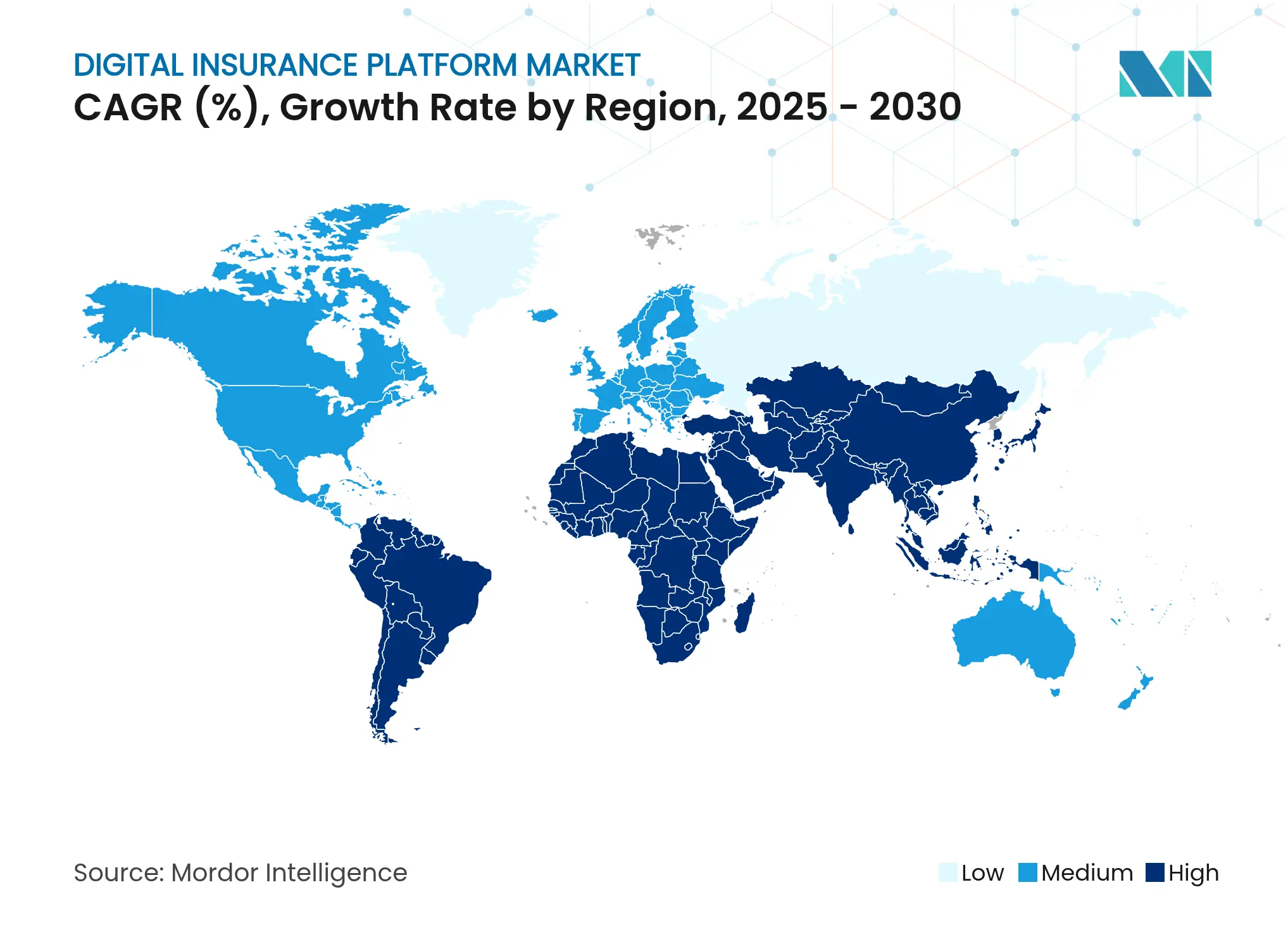

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Seguros Digitales por Mordor Intelligence

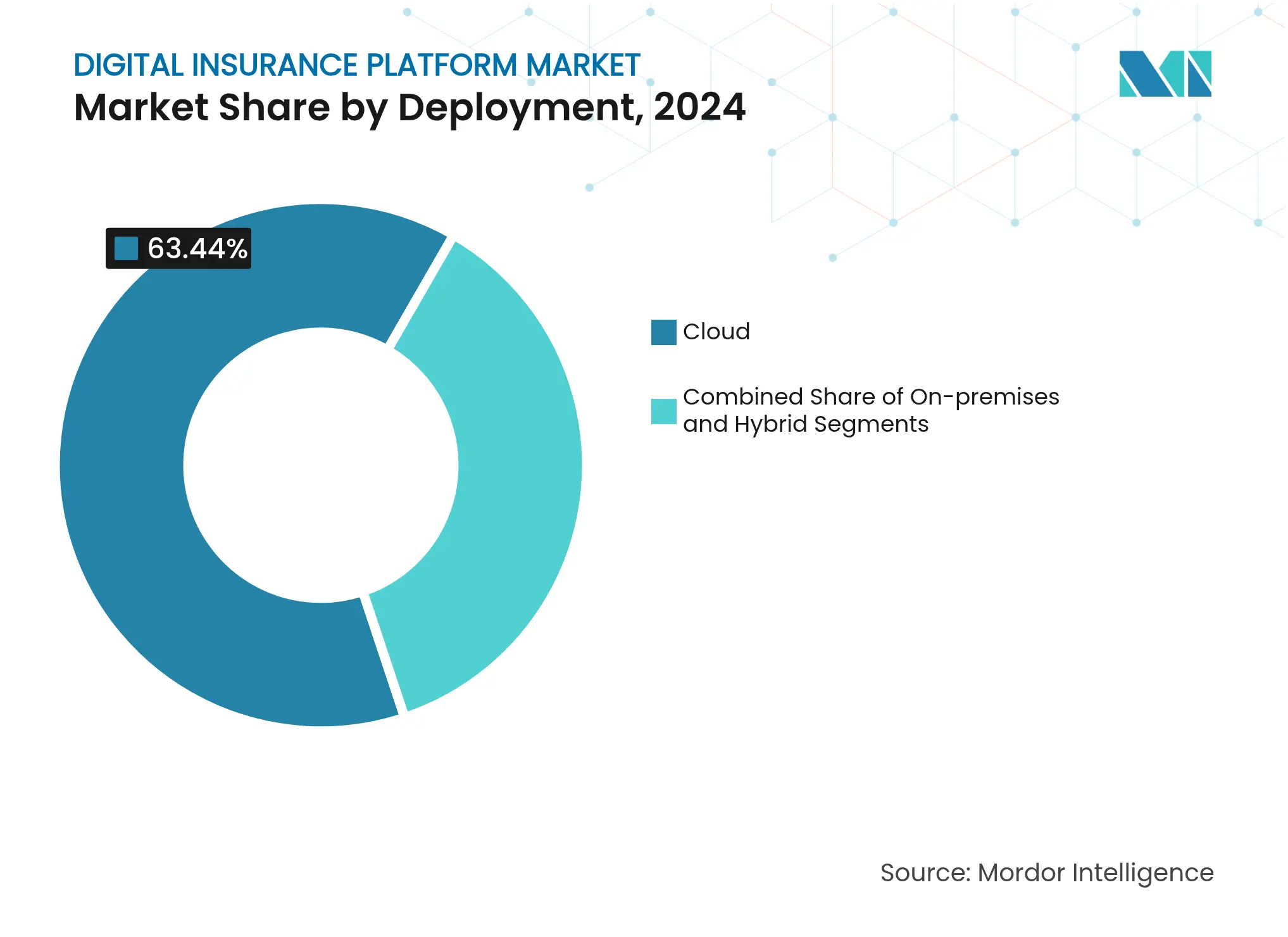

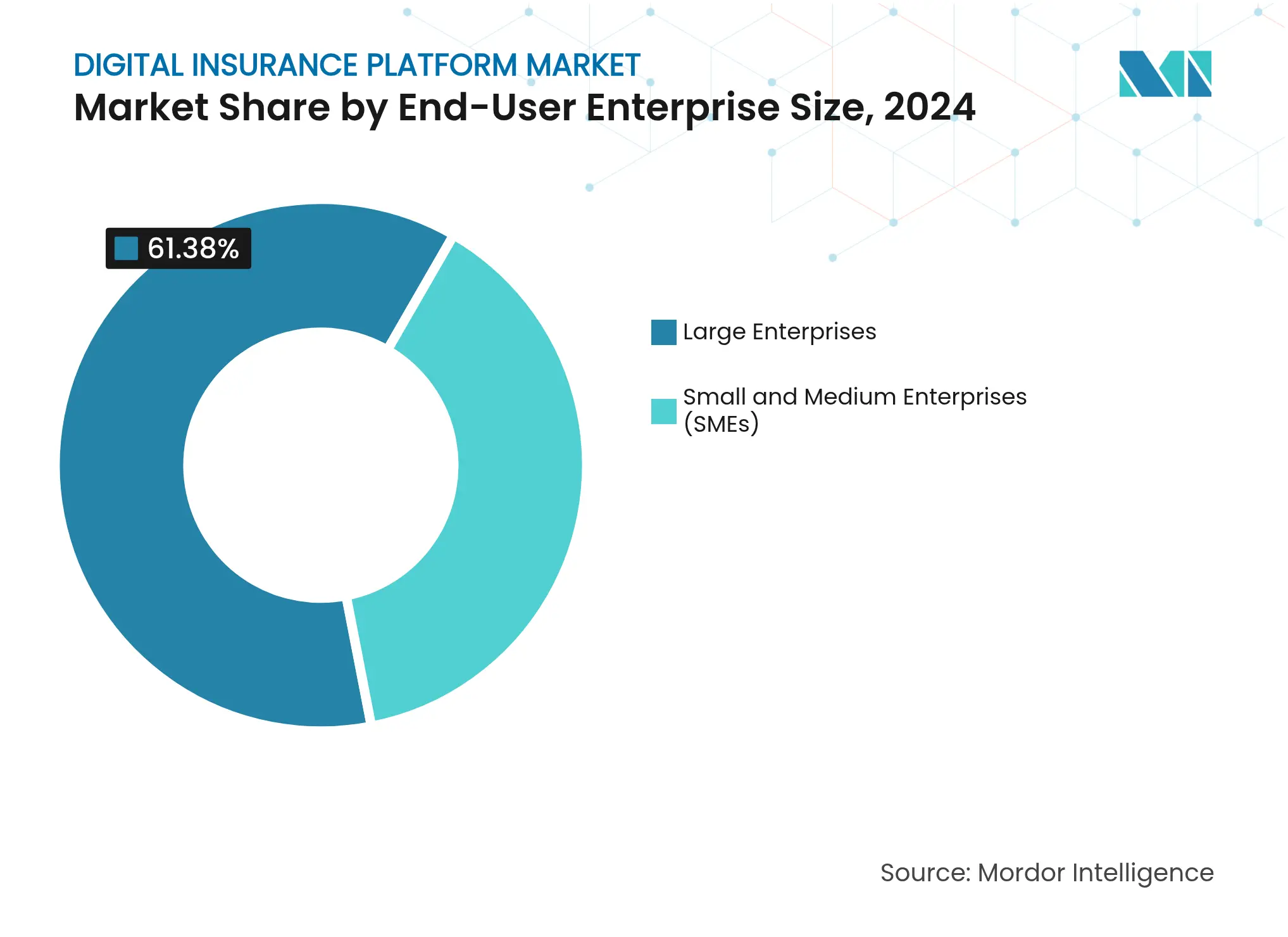

El tamaño del mercado de plataformas de seguros digitales se sitúa en USD 148,16 mil millones en 2025 y se prevé que alcance los USD 256,71 mil millones en 2030, expandiéndose a una CAGR del 11,62% durante el período. La participación del 63,44% de la implementación en la nube en 2024, el dominio del 72,71% de los componentes de plataforma y software, y una CAGR del 17,62% entre las pequeñas y medianas empresas (pymes) subrayan la migración del sector desde herramientas aisladas hacia ecosistemas completamente integrados. La urgencia de las aseguradoras por modernizar los sistemas heredados, monetizar los datos y responder a los mandatos regulatorios acelera la inversión, mientras que las asociaciones de seguros integrados y los proyectos piloto de inteligencia artificial generativa reconfiguran la distribución y la economía de suscripción. El aumento de la financiación de capital de riesgo, ejemplificado por la adquisición de NEXT Insurance por parte de Munich Re por USD 2.600 millones, y los crecientes mercados de API reducen el tiempo de comercialización de nuevos productos, ampliando la brecha competitiva entre las aseguradoras digitales nativas y los operadores tradicionales rezagados. Al mismo tiempo, 22 estados de EE. UU. que adoptan los marcos de gobernanza de inteligencia artificial de la NAIC señalan el aumento de los costos de cumplimiento que favorecen a los adoptantes tempranos capaces de operacionalizar salvaguardas estandarizadas.

Conclusiones Clave del Informe

- Por componente, el segmento de plataforma/software representó el 72,71% del tamaño del mercado de plataformas de seguros digitales en 2024, mientras que se espera que los servicios se expandan a una CAGR del 22,41% hasta 2030.

- Por implementación, la nube capturó el 63,44% de la participación del mercado de plataformas de seguros digitales en 2024; se proyecta que las implementaciones híbridas crezcan a una CAGR del 18,62% hasta 2030.

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron una participación de ingresos del 61,38% en 2024, mientras que se espera que las pymes avancen a una CAGR del 17,62% durante 2025-2030.

- Por aplicación, el sector automotriz y de transporte lideró con una participación de ingresos del 24,21% en 2024; se prevé que las plataformas de viajes registren la CAGR más rápida del 19,77% hasta 2030.

- Por geografía, América del Norte mantuvo una participación del 43,88% en 2024; se proyecta que Asia Pacífico entregue la CAGR más alta del 16,32% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas de Seguros Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia productos centrados en el cliente | +2.1% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de la adopción de la nube | +1.8% | Global; liderado por América del Norte, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Modernización del núcleo liderada por API | +1.5% | Núcleo en América del Norte y la UE; expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda de seguros integrados | +1.2% | Global; concentrado en América del Norte y China | Largo plazo (≥ 4 años) |

| Inteligencia artificial generativa en suscripción y reclamaciones | +0.9% | América del Norte y la UE liderando; Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Entornos de prueba de seguros abiertos | +0.7% | UE liderando con FIDA; adopción selectiva en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio de Ofertas de Seguros Centradas en el Producto a Centradas en el Cliente

Las arquitecturas centradas en el cliente ganan impulso a medida que el 40% de los asegurados del Reino Unido cambian de proveedor tras experiencias deficientes en reclamaciones, lo que lleva a las aseguradoras a rediseñar los puntos de contacto digitales [1]Nuvei. "Por qué los asegurados del Reino Unido están perdiendo la confianza en los seguros y cómo los pagos pueden solucionarlo." 24 de marzo de 2025. . Salesforce Customer 360 para Seguros entregó un retorno sobre la inversión en marketing del 27% y un 32% más de ingresos por ventas al unificar los datos de pólizas y reclamaciones, confirmando el beneficio del compromiso holístico [2]Salesforce. "Hoja de datos de soluciones para corredores de seguros." 1 de enero de 2025. . La implementación de inteligencia artificial generativa de QBE redujo el tiempo de revisión de suscripción en un 65%, validando la personalización a escala. El aprendizaje de preferencias en tiempo real crea efectos de red de datos que fortalecen las ventajas competitivas, mientras que las integraciones de seguros integrados entrelazan aún más las pólizas con las transacciones cotidianas. En consecuencia, los criterios de adquisición de plataformas ahora priorizan la velocidad de experimentación sobre las listas de verificación de funcionalidades.

Creciente Adopción de la Nube entre las Aseguradoras

Las migraciones a la nube han pasado de ser estrategias de reducción de costos a habilitadores estratégicos: los ingresos trimestrales por suscripción de Guidewire aumentaron un 33% impulsados por la demanda de la nube[3]Guidewire Software. "Guidewire anuncia los resultados financieros del primer trimestre del año fiscal 2025." 5 de diciembre de 2024. . La renovación de dos décadas del sistema central de NN Group redujo los costos de la plataforma de TI en un 80%, ilustrando la naturaleza de largo aliento de la modernización. La multinube protege el riesgo regulatorio, ya que Syntphony Insurance Distribution opera entre Azure y AWS para el cumplimiento jurisdiccional. Los mercados de nube de primera parte, ejemplificados por el Connected Core de Socotra en AWS Marketplace, comprimen los ciclos de implementación y catalizan los modelos de precios basados en el uso. Mientras tanto, la Ley de Resiliencia Operativa Digital (DORA) de Europa codifica las líneas de base de seguridad en la nube, inclinando el campo hacia los proveedores con una gobernanza madura.

Programas Rápidos de Modernización del Núcleo Liderados por API

Los diseños con enfoque en API desmantelan los sistemas monolíticos en capacidades componibles: AIG redujo la liquidación de pagos de días a minutos y ahorró un 40% del esfuerzo del personal tras adoptar los microservicios de OpenLegacy. El enlace API de Bold Penguin con Salesforce permite la sincronización de datos en tiempo real y la suscripción automatizada, acortando los flujos de trabajo de los corredores [BOLDPENGUIN.COM]. La API de hojas de cálculo de Insurity redujo los ciclos de lanzamiento de productos de meses a 30 días con un costo un 83% menor. Los ecosistemas de API atraen a desarrolladores externos, creando ciclos de retroalimentación positivos donde las aseguradoras con puntos de conexión más ricos obtienen acuerdos de distribución integrada. Sin embargo, la integración heredada aún limita la velocidad, impulsando la demanda de conectores híbridos como IBM HATS que rescatan inversiones en CRM de varios años mientras exponen la lógica del sistema central como servicios REST.

Creciente Demanda de Asociaciones de Seguros Integrados

Los seguros integrados han escalado de nicho a corriente principal, con primas brutas emitidas proyectadas en USD 722 mil millones para 2030. El cuarenta por ciento de las pymes de EE. UU. permanecen infraaseguradas, ampliando el mercado direccionable para la cobertura contextual. El producto "Paga Mientras Vendes" de YAS y QBE vincula las primas a las ventas de comercio electrónico en tiempo real, ilustrando los precios dinámicos basados en el riesgo. Se prevé que las herramientas de bajo código automaticen el 60% de las tareas de reclamaciones para 2026, reduciendo los obstáculos de integración para las marcas no aseguradoras. Las regulaciones FIDA de la UE exigen el intercambio de datos, consolidando las API abiertas como la columna vertebral de los futuros ecosistemas integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas centrales heredados | -1.4% | Global; agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento en TI de seguros moderno | -0.8% | Global; agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de privacidad de datos | -0.6% | UE liderando con GDPR; en expansión global | Corto plazo (≤ 2 años) |

| Temores de dependencia del proveedor para pilas nativas de la nube | -0.4% | Global; mayor en mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Centrales Heredados

La dependencia de los sistemas centrales sigue siendo el mayor obstáculo técnico: los programas de modernización abarcan rutinariamente décadas a medida que los expertos en COBOL se jubilan. Los estudios de caso de mLogica muestran que la conversión de código asistida por inteligencia artificial facilita las transiciones, pero aún requiere conjuntos de habilidades especializadas. Las API híbridas de Software AG permiten el desacoplamiento incremental, aunque los entornos de doble ejecución inflan los gastos operativos y la exposición a la seguridad. Las aseguradoras que no pueden conectar los núcleos heredados y digitales enfrentan retrasos en el lanzamiento de productos, lo que socava la experiencia del cliente y la agilidad en los informes regulatorios. Historias de éxito como la superposición de API por fases de AIG destacan el beneficio para quienes dominan el riesgo de integración de manera temprana.

Escasez de Talento en Habilidades de TI de Seguros Moderno

El setenta por ciento de las aseguradoras reportaron brechas de habilidades en TI en 2024 frente al 40% de una década antes, con la mitad de la fuerza laboral acercándose a la jubilación. Solo el Reino Unido necesita 4.000 contrataciones tecnológicas mientras las aseguradoras compiten con las empresas de tecnología financiera por ingenieros de datos. Wilbury Stratton encontró que el 56% de los corredores tienen dificultades para reclutar profesionales versados tanto en lógica de seguros como en arquitectura de nube. El déficit empuja al 83% de las empresas hacia asociaciones con proveedores o servicios gestionados, amplificando la demanda de plataformas llave en mano que enmascaran la complejidad. Las aseguradoras más grandes invierten en academias de recualificación, aunque las aseguradoras pymes a menudo carecen de recursos, intensificando la presión de consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las implementaciones en la nube representaron la mayor parte del tamaño del mercado de plataformas de seguros digitales, registrando una participación del 63,44% en 2024. El segmento está preparado para ampliar su ventaja con una CAGR del 18,62% a medida que las aseguradoras equiparan la escalabilidad y la preparación para la inteligencia artificial con la supervivencia competitiva. Las posturas multinube mitigan el riesgo de concentración y vinculan el cumplimiento a las reglas regionales de residencia de datos, un factor cada vez más codificado por los reguladores en Asia y Europa. Las estrategias híbridas salvan las restricciones regulatorias y la infraestructura ya amortizada, aunque su participación se reduce a medida que la retirada de los sistemas centrales gana impulso. El mercado de plataformas de seguros digitales experimenta efectos de red; cada carga de trabajo migrada fortalece los ecosistemas de los proveedores, reduciendo los costos marginales y elevando las barreras de cambio.

Las arquitecturas de segunda generación diferencian aún más a los proveedores a medida que la actualización de modelos de inteligencia artificial en tiempo real, el escalado automático impulsado por catástrofes y las integraciones de mercado se convierten en estándar. La hoja de ruta de la FSC de Corea permite explícitamente el uso de inteligencia artificial generativa en infraestructura de nube, señalando una aceptación oficial más amplia que desbloqueará presupuestos de migración diferidos. La trayectoria del segmento también refleja condiciones macroeconómicas: las mayores amenazas cibernéticas amplifican el valor de las pilas de seguridad nativas de la nube, mientras que los mercados de capitales recompensan a las aseguradoras que demuestran flexibilidad en gastos operativos y ciclos de iteración de productos más rápidos.

Por Componente: La Integración de Plataformas Impulsa la Consolidación del Mercado

Las tenencias de plataforma/software constituyeron el 72,71% de la participación del mercado de plataformas de seguros digitales en 2024, ilustrando la preferencia por suites integrales sobre soluciones puntuales. Sin embargo, los servicios superan al software con una CAGR del 22,41% a medida que la complejidad de implementación y la escasez de talento empujan a las aseguradoras a buscar compromisos llave en mano. La prima que exigen los integradores y los proveedores de servicios gestionados ejemplifica la curva de madurez del mercado; a medida que la funcionalidad central se convierte en un producto básico, el valor migra hacia la configuración, la orquestación y la optimización continua. Plataformas como Salesforce Financial Services Cloud respaldan los argumentos de venta con implementación obligatoria liderada por socios, evidenciando la inseparabilidad del software y los servicios para lograr el retorno sobre la inversión.

Los proveedores maduros incorporan cada vez más capacidad de servicios profesionales, agrupando aceleradores, kits de herramientas de migración y paquetes regulatorios. Este acoplamiento erige barreras de entrada para los recién llegados que carecen de equipos de entrega, impulsando la consolidación a medida que las empresas adquieren consultoras especializadas. Por el contrario, las empresas emergentes con enfoque en API se centran en capas estrechas pero críticas, como los microservicios de suscripción o facturación, aprovechando la facilidad de integración para eludir las competencias de suite completa.

Por Tamaño de Empresa del Usuario Final: La Adopción por Parte de las Pymes se Acelera a Través de Soluciones Integradas

Las grandes empresas mantuvieron el 61,38% de los ingresos en 2024, aunque el segmento de pymes avanza más rápido con una CAGR del 17,62%, impulsado por menores barreras de entrada y asociaciones integradas. Las plataformas ofrecen flujos de trabajo listos para usar, precios por suscripción y configuradores sin código, lo que permite a las aseguradoras pymes lanzar líneas digitales sin inversiones de capital de varios años. La recaudación de USD 3,4 millones de Walnut Insurance ejemplifica el capital que fluye hacia modelos integrados orientados a pymes adaptados a contextos minoristas o de economía colaborativa. Mientras tanto, las grandes aseguradoras continúan con transformaciones de múltiples líneas que incorporan procesamiento directo, compromiso omnicanal y análisis avanzado para defender la participación de mercado frente a los competidores nativos digitales.

La divergencia exige hojas de ruta de doble movimiento por parte de los proveedores: lanzamientos ligeros para las pymes y programas de personalización profunda para los clientes empresariales. Con el tiempo, las pymes que actualizan a funcionalidades más ricas se convierten en vías de expansión naturales, haciendo del modelo de adquisición y expansión una táctica de comercialización predominante entre los proveedores de plataformas.

Por Aplicación: Las Plataformas de Seguros de Viaje Lideran la Recuperación del Crecimiento

El sector automotriz y de transporte se mantuvo como la aplicación más grande con una participación de ingresos del 24,21% en 2024, impulsado por los datos de vehículos conectados que sustentan las coberturas basadas en el uso y paramétricas. Sin embargo, los seguros de viaje exhiben el mayor impulso con una CAGR del 19,77% a medida que el turismo transfronterizo se recupera y los disparadores paramétricos ganan la confianza del consumidor. La póliza paramétrica de tifón de AXA con MOTOGO subraya cómo los parámetros de riesgo hiperlocales se traducen en productos diferenciados, catalizando la adopción. Las líneas de vida y salud aprovechan la suscripción mediante aprendizaje automático para comprimir los tiempos de solicitud, mientras que las plataformas de cadena de suministro B2B integran coberturas de carga y crédito comercial en los flujos de adquisición. La cobertura de electrónica de consumo e IoT industrial sigue siendo incipiente pero prometedora, dependiendo de la proliferación de sensores y la estandarización de los flujos de datos en tiempo real.

Análisis Geográfico

América del Norte mantuvo una participación dominante del 43,88% en 2024, respaldada por la profundidad de la financiación de capital de riesgo, el predominio de la nube y la claridad regulatoria. Las directrices de gobernanza de inteligencia artificial de la NAIC adoptadas por 22 estados reducen la ambigüedad de cumplimiento y aceleran los lanzamientos de plataformas, beneficiando a las aseguradoras que operacionalizan los estándares de manera temprana. Inversiones estratégicas como la adquisición de NEXT Insurance por parte de Munich Re por USD 2.600 millones validan visiblemente las valoraciones para las empresas de tecnología aseguradora listas para escalar. Las alianzas tecnológicas de Prudential con Google Cloud y de Guidewire con AWS integran análisis avanzados y ecosistemas de API que inspiran la adopción por parte de las aseguradoras de nivel medio.

Asia Pacífico emerge como el mercado de más rápido movimiento, con una CAGR prevista del 16,32% hasta 2030 sobre la base de ganancias del 58% interanual en la financiación de empresas de tecnología aseguradora. La penetración de teléfonos inteligentes y la ubicuidad de las billeteras digitales permiten la adopción acelerada de microseguros integrados, mientras que los gobiernos de Singapur, China y Tailandia establecen entornos de prueba que reducen el riesgo de la innovación. La relajación de la separación de redes por parte de Corea subraya la voluntad de los reguladores regionales de equilibrar la resiliencia con la innovación. Las fusiones y adquisiciones transfronterizas, como la participación de USD 670 millones de Zurich en Kotak General Insurance, revelan un apetito por la expansión inorgánica para capturar los fondos de primas direccionables proyectados para comprender más del 40% de los totales globales para 2029.

Europa registra un crecimiento constante, anclado por marcos de política de vanguardia como FIDA que exige rieles de datos de seguros abiertos. La Ley de Inteligencia Artificial de la UE requiere que cada estado miembro lance entornos de prueba regulatorios para agosto de 2026, impulsando los esfuerzos de los proveedores para precalificar modelos bajo regímenes conformes con el GDPR. Las aseguradoras en mercados maduros apuestan por la diferenciación en la experiencia del cliente a medida que se intensifica la competencia de precios. América del Sur junto con Oriente Medio y África representan apuestas a más largo plazo donde la baja penetración actual y las brechas en infraestructura digital coexisten con una alta adopción móvil, lo que sugiere un potencial de campo virgen para ofertas nativas de la nube y con enfoque móvil una vez que se alivien los impedimentos regulatorios y de capital.

Panorama Competitivo

La intensidad competitiva se sitúa en un nivel moderado, caracterizada por un eje entre los operadores establecidos de suite completa Guidewire, Duck Creek, Salesforce, Microsoft y los disruptores ágiles especializados en API, bots de suscripción o distribución integrada. La consolidación del mercado se acelera a medida que los operadores establecidos compran capacidades en lugar de desarrollarlas: el acuerdo de NEXT Insurance de Munich Re y la participación de Zurich en Kotak General ejemplifican los movimientos estratégicos para anclar el alcance digital. El salto del 27% en los ingresos de Guidewire por suscripciones en la nube ilustra cómo los operadores establecidos monetizan las olas de migración, mientras que Salesforce afirma una adopción del 95% entre las aseguradoras encuestadas para su pila de front-office.

La diferenciación tecnológica gravita hacia las capas de aceleración de inteligencia artificial: la suscripción de inteligencia artificial generativa de QBE redujo el tiempo de revisión en un 65%, convirtiendo la eficiencia operativa en el nuevo campo de batalla. Los temores de dependencia del proveedor estimulan la demanda de soluciones interoperables, presionando a los proveedores a exponer API extensas y opciones de implementación multinube. Las oportunidades de espacio en blanco se amplían en torno a los módulos de cumplimiento normativo como código que configuran automáticamente el cumplimiento, las líneas de base de ciberseguridad y los informes de ESG, atrayendo capital de riesgo hacia herramientas de nicho pero críticas.

Las empresas emergentes aprovechan la eficiencia de capital para perseguir verticales desatendidos: Walnut se dirige a las pymes a través de canales integrados; Boost Insurance ofrece infraestructura de seguros como servicio; Zopper escala las API de distribución de pólizas en mercados emergentes. Aunque la financiación se ha enfriado en algunos trimestres, las valoraciones siguen siendo resilientes para los activos que exhiben ingresos probados y profundidad de dominio, señalando un flujo sostenido de adquisiciones estratégicas entre aseguradoras, reaseguradoras e hiperescaladores de nube.

Líderes de la Industria de Plataformas de Seguros Digitales

IBM Corporation

Microsoft Corporation

Oracle Corporation

Pegasystems Inc.

Appian Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: AXA se asoció con MOTOGO para lanzar productos de seguros paramétricos de tifón y de viaje transfronterizo, ampliando la adopción paramétrica hacia riesgos especializados.

- Julio de 2025: Munich Re cerró su adquisición de NEXT Insurance por USD 2.600 millones, el mayor acuerdo de empresa de tecnología aseguradora de propiedad y accidentes hasta la fecha.

- Junio de 2025: Willis Towers Watson introdujo Zest Insurance dirigida al segmento de pymes de USD 9.000 millones de Australia a través de un modelo digital nativo.

- Abril de 2025: Zopper aseguró una financiación de USD 121 millones para expandir las API de infraestructura de seguros.

- Marzo de 2025: Liberty Specialty Markets y Baobab Insurance lanzaron cobertura de delitos electrónicos para pymes de hasta EUR 5 millones para combatir el fraude mediante falsificaciones profundas.

- Diciembre de 2024: YAS y QBE Hong Kong presentaron el seguro de responsabilidad civil "Paga Mientras Vendes" para comerciantes de comercio electrónico aprovechando los datos de ventas en tiempo real.

Alcance del Informe Global del Mercado de Plataformas de Seguros Digitales

Las plataformas de seguros digitales apoyan a las aseguradoras mejorando la eficiencia de los sistemas centrales y la diferenciación de la experiencia del cliente fácil de componer. La responsabilidad principal de los proveedores de plataformas de seguros digitales es garantizar la implementación e integración adecuadas de las soluciones de seguros digitales según los requisitos específicos de los clientes. Por tipo de implementación, el mercado se divide en local y en la nube. Los segmentos de tamaño de organización incluyen grandes empresas y pequeñas y medianas empresas.

El mercado de plataformas de seguros digitales está segmentado por implementación (local, nube), por tamaño de organización (gran empresa, pequeña y mediana empresa), por aplicación (automotriz y transporte, edificios residenciales y comerciales, vida y salud, negocios y empresa, electrónica de consumo y máquinas industriales, viajes), por geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Nube |

| Local |

| Híbrido |

| Plataforma/Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Automotriz y Transporte |

| Edificios Residenciales y Comerciales |

| Vida y Salud |

| Negocios y Empresa |

| Electrónica de Consumo y Máquinas Industriales |

| Viajes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Plataforma/Software | ||

| Servicios | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Automotriz y Transporte | ||

| Edificios Residenciales y Comerciales | |||

| Vida y Salud | |||

| Negocios y Empresa | |||

| Electrónica de Consumo y Máquinas Industriales | |||

| Viajes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de seguros digitales en 2025?

El tamaño del mercado de plataformas de seguros digitales es de USD 148,16 mil millones en 2025 y se proyecta que crezca a una CAGR del 11,62% hasta 2030.

¿Qué modelo de implementación es el más popular entre las aseguradoras?

Las implementaciones en la nube lideran con una participación del 63,44% en 2024 y se prevé que se expandan más rápido que las alternativas locales o híbridas.

¿Qué segmento crece más rápido por aplicación?

Las plataformas de seguros de viaje muestran el mayor potencial de crecimiento con una CAGR del 19,77% a medida que el turismo global se recupera y los productos paramétricos ganan tracción.

¿Por qué son importantes las pymes para el crecimiento de la plataforma?

Las pymes adoptan soluciones integradas y basadas en suscripción que reducen el costo y la complejidad, generando una CAGR del 17,62% y ampliando la base de usuarios más allá de las grandes empresas.

¿Qué región se expande más rápidamente?

Asia Pacífico es la geografía de más rápido crecimiento, con una CAGR prevista del 16,32% hasta 2030 sobre la base de aumentos en la inversión en empresas de tecnología aseguradora y regulación favorable.

¿Qué está impulsando la consolidación entre las aseguradoras?

La escasez de talento y la necesidad de capacidades digitales avanzadas están llevando a los operadores establecidos a adquirir empresas de tecnología aseguradora en lugar de desarrollar soluciones internamente.

Última actualización de la página el: