Tamaño y Participación del Mercado de Mapeo 3D y Modelado 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

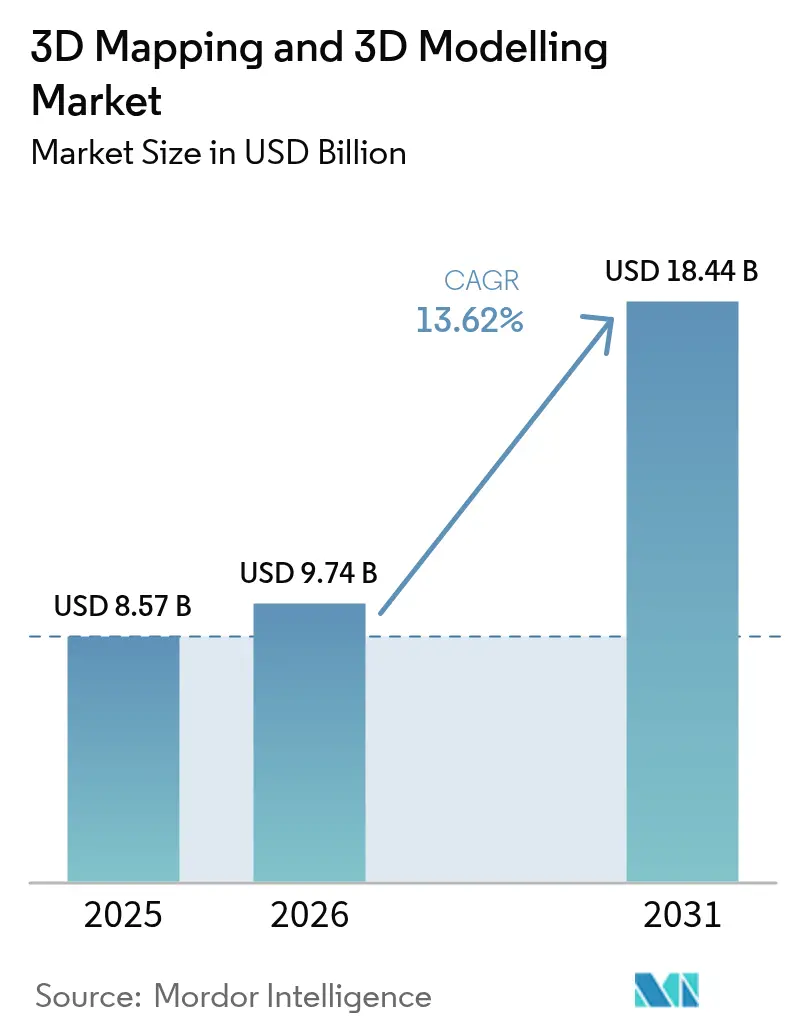

| Tamaño del Mercado (2026) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

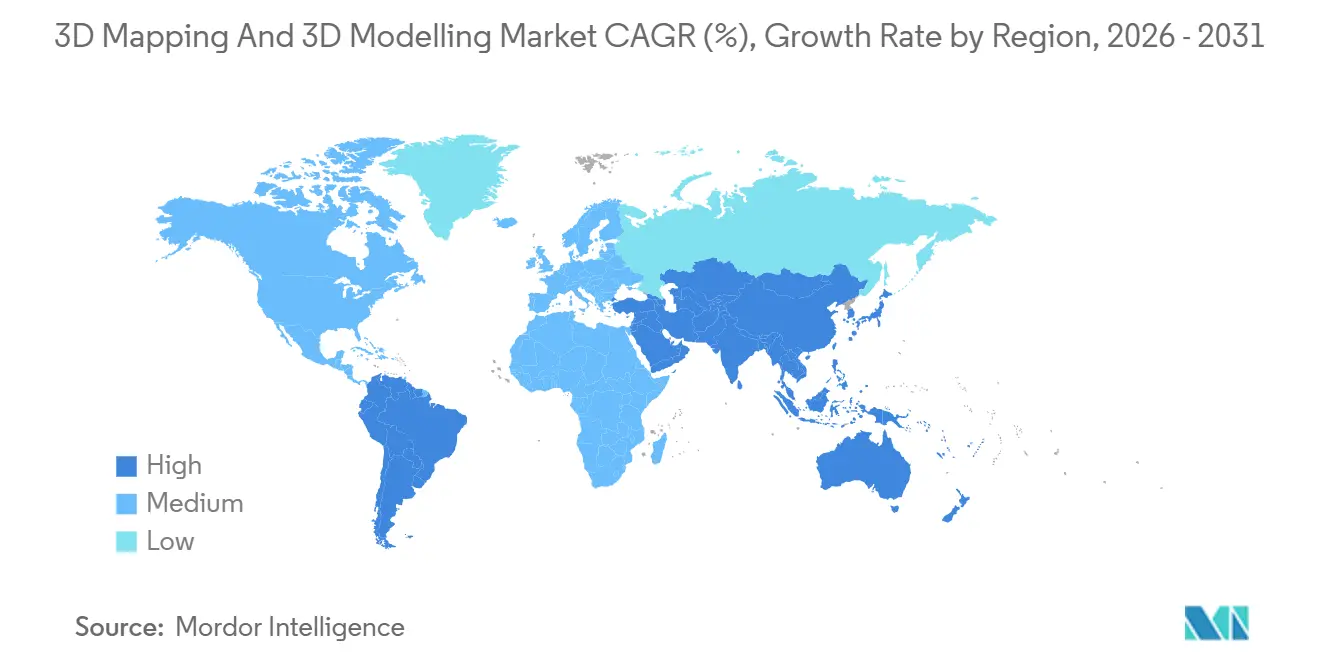

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapeo 3D y Modelado 3D por Mordor Intelligence

Se espera que el tamaño del mercado de mapeo 3D y modelado 3D crezca de USD 8,57 mil millones en 2025 a USD 9,74 mil millones en 2026 y se prevé que alcance USD 18,44 mil millones en 2031 a una CAGR del 13,62% durante 2026-2031. La expansión sostenida refleja la convergencia del LiDAR integrado en teléfonos inteligentes, las suites de diseño de inteligencia artificial generativa y los mandatos regulatorios que exigen gemelos digitales para grandes proyectos de infraestructura pública. El renderizado nativo en la nube continúa reduciendo el costo total de propiedad para las pequeñas y medianas empresas, mientras que las cadenas de producción de contenido 3D en tiempo real en entretenimiento y comercio minorista impulsan la demanda de modelos de alto número de polígonos. Los programas de vehículos autónomos y automoción están ampliando la base direccionable para actualizaciones geoespaciales 3D a nivel centimétrico, y el sector salud está validando rápidamente el modelado anatómico específico del paciente para la planificación quirúrgica compleja.

Conclusiones Clave del Informe

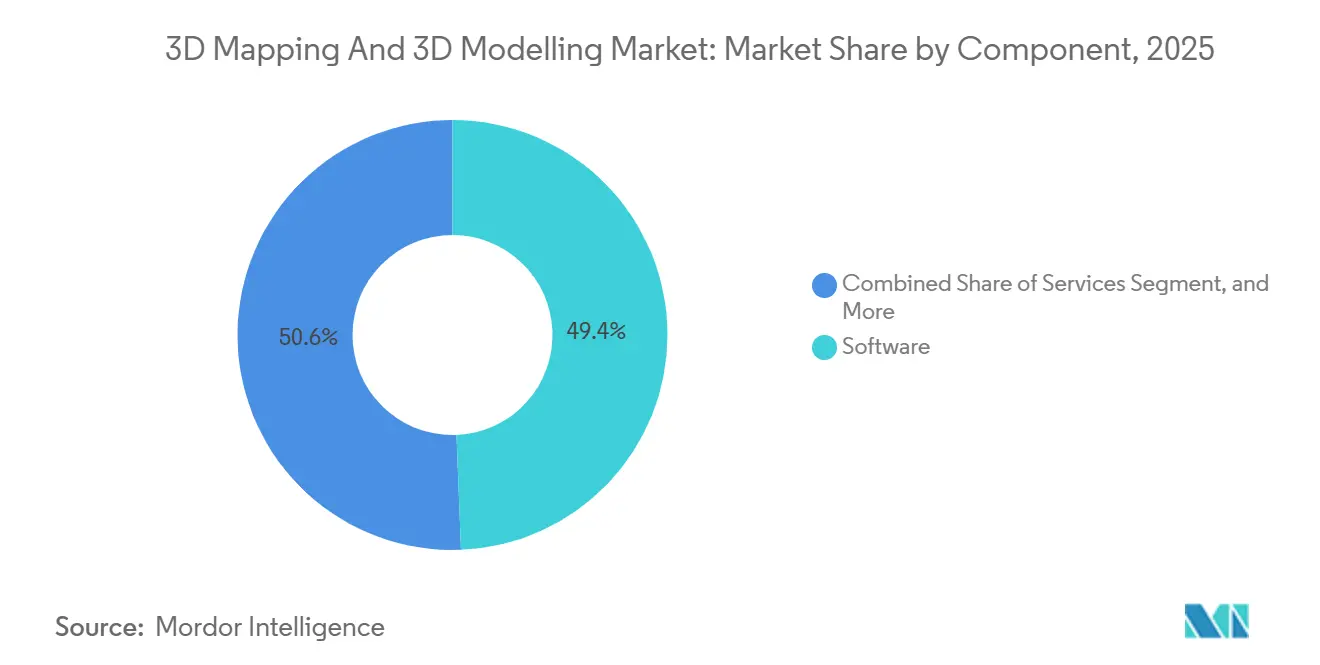

- Por componente, el software lideró con una participación de mercado del 49,37% en el mercado de mapeo 3D y modelado 3D en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 14,28% hasta 2031.

- Por tipo, el modelado 3D representó el 63,84% de los ingresos en 2025, mientras que el mapeo 3D está previsto que registre una CAGR del 14,03% impulsado por programas de ciudades inteligentes y vehículos autónomos.

- Por aplicación, el renderizado y la visualización 3D representaron el 38,91% del tamaño del mercado de mapeo 3D y modelado 3D en 2025; se prevé que el mapeo de proyección crezca al 14,47% hasta 2031.

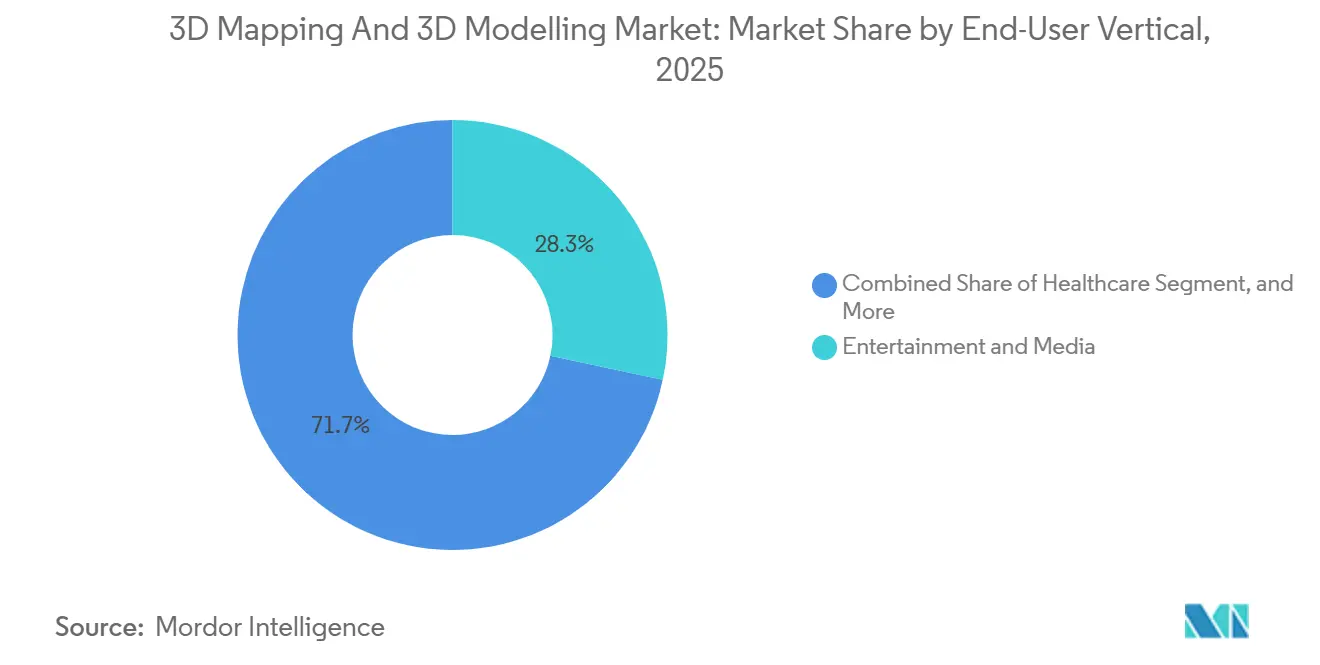

- Por vertical de usuario final, el entretenimiento y los medios dominaron con el 28,33% de los ingresos en 2025, pero se espera que el sector salud lidere el crecimiento con una CAGR del 14,61% hasta 2031.

- Por implementación, las implementaciones en la nube representaron el 63,49% de los ingresos de 2025 y avanzan a una CAGR del 14,08% a medida que las empresas pasan de modelos de gasto de capital a modelos de gasto operativo.

- Por geografía, América del Norte representó el 36,78% de la facturación de 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 14,67%, impulsada por inversiones a gran escala en ciudades inteligentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mapeo 3D y Modelado 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El LiDAR en teléfonos inteligentes convierte en producto básico la captura 3D en tiempo real | +2.8% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de capas geoespaciales 3D en suites de diseño de inteligencia artificial generativa | +2.5% | América del Norte y Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de gemelos digitales en proyectos de infraestructura pública | +2.3% | Europa y Asia-Pacífico, América del Norte de forma selectiva | Mediano plazo (2-4 años) |

| Auge del contenido 3D listo para realidad extendida en medios y comercio minorista | +2.0% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El renderizado 3D nativo en la nube reduce drásticamente el costo total de propiedad para las pymes | +1.9% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de los mapas de alta definición para vehículos autónomos | +1.7% | América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El LiDAR en Teléfonos Inteligentes Convierte en Producto Básico la Captura 3D en Tiempo Real

Apple incorporó LiDAR en los dispositivos iPhone y iPad Pro, y los buques insignia Android siguieron en 2025, permitiendo a los equipos de campo lograr una precisión milimétrica sin escáneres láser dedicados.[1]Apple Inc., "Especificaciones Técnicas del iPhone," apple.com Los sensores de profundidad portátiles con precios inferiores a USD 5.000 están desplazando a los drones de fotogrametría de nivel básico en almacenes y túneles, donde la oclusión dificulta los flujos de trabajo de estructura a partir del movimiento. El Instituto Nacional de Estándares y Tecnología publicó referencias de precisión en 2024 que aceleraron la aceptación de escaneos de nivel de consumidor en las presentaciones de modelado de información de construcción. Las empresas de software respondieron incorporando la reconstrucción de mallas en tiempo real en aplicaciones móviles para que los usuarios puedan exportar archivos OBJ o FBX directamente a centros de colaboración en la nube, reduciendo los ciclos de captura a compartición de días a minutos. Los menores costos de hardware y los flujos de trabajo simplificados amplían la base de usuarios direccionable de topógrafos a contratistas generales y administradores de instalaciones, impulsando la demanda a corto plazo de suscripciones de renderizado en la nube.

Integración de Capas Geoespaciales 3D en Suites de Diseño de Inteligencia Artificial Generativa

La plataforma Cosmos de NVIDIA fusiona la generación de escenas basada en física con coordenadas de latitud y longitud, permitiendo a los planificadores sintetizar manzanas enteras de ciudades que respetan los límites catastrales y los modelos de elevación.[2]Nvidia Corporation, "La Plataforma Cosmos Integra Capas Geoespaciales," nvidia.com Forma de Autodesk combina herramientas de diseño generativo con capas de Esri ArcGIS, permitiendo a los arquitectos realizar estudios de volumetría que respetan las envolventes de zonificación y las regulaciones solares en horas en lugar de semanas. La adopción del estándar 3D Tiles del Consorcio Geoespacial Abierto por parte de Google Earth y Cesium en 2024 estandariza la transmisión de grandes mallas de terreno en herramientas de inteligencia artificial basadas en navegador, eliminando las barreras de latencia para las sesiones multiusuario. Los primeros pilotos de transporte ahora evalúan alineaciones de carreteras dentro de corredores 3D generados por inteligencia artificial que se actualizan automáticamente cuando los amortiguadores ambientales cambian, reemplazando los archivos CAD estáticos con modelos paramétricos dinámicos. Como resultado, el gasto está pasando de la mano de obra de modelado manual a los servicios de preparación de conjuntos de datos curados y definición de restricciones, reforzando el valor de los insumos geoespaciales de alta calidad.

Mandatos de Gemelos Digitales en Proyectos de Infraestructura Pública

El Reino Unido exige gemelos digitales conformes con ISO 19650 para obras públicas que superen los GBP 50 millones, convirtiendo el cumplimiento en una partida presupuestaria para cada contrato de gran envergadura.[3]Departamento de Transporte del Reino Unido, "Requisitos del Programa Nacional de Gemelo Digital," gov.uk Nueva Gales del Sur impuso reglas similares en transporte y servicios públicos construidos en 2025, obligando a los propietarios de activos a sincronizar los activos físicos con modelos 3D a lo largo del ciclo de vida. En los Estados Unidos, la Administración Federal de Carreteras destinó USD 200 millones para agencias que adopten control de maquinaria 3D y verificación de obra ejecutada, asegurando una demanda constante de software de mapeo. Bentley Systems reportó un crecimiento interanual del 34% en los ingresos de iTwin en 2025, ya que los mandatos del sector público se convirtieron en la mayor fuente individual de cartera de proyectos. Los requisitos formales convierten los pilotos experimentales en tarifas recurrentes por topografía, modelado y alojamiento, ampliando la base de ingresos para los proveedores que admiten esquemas abiertos como IFC y CityGML.

Auge del Contenido 3D Listo para Realidad Extendida en Medios y Comercio Minorista

Meta Quest 3 mejoró la claridad de la visión de paso, y Apple Vision Pro introdujo la computación espacial, lo que llevó a las marcas a encargar activos de alto número de polígonos que se renderizan a 90 fotogramas por segundo en realidad mixta. Las instalaciones de mapeo de proyección aumentaron un 22% en 2025 a medida que la caída de los costos de los proyectores LED permitió a los anunciantes de nivel medio transformar las fachadas de edificios y los escenarios de teatro en lienzos inmersivos. Los minoristas de muebles que utilizan configuradores de realidad aumentada vieron caer las tasas de devolución un 18% porque los compradores previsualizaron productos personalizados a escala completa antes de finalizar la compra. Los estudios de entretenimiento se alejaron de las pantallas verdes hacia los escenarios LED que muestran entornos de Unreal Engine en tiempo real, integrando las cadenas de producción 3D más profundamente en los calendarios de producción episódica. En conjunto, estas experiencias impulsan una demanda sostenida de modelado, creación de texturas y renderizado en la nube de baja latencia, reforzando el crecimiento en el mercado de mapeo 3D y modelado 3D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad en la cadena de suministro de GPU y sensores | -1.4% | Global | Corto plazo (≤ 2 años) |

| Altos costos de cumplimiento de soberanía de datos para archivos de gran tamaño | -1.2% | Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de habilidades en el posprocesamiento de fotogrametría | -0.9% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los estándares de datos 3D fragmentados ralentizan la interoperabilidad | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en la Cadena de Suministro de GPU y Sensores

Las GPU NVIDIA H100 y H200 permanecieron bajo restricciones de asignación durante 2025 a medida que los compradores de nube a hiperescala consumieron la mayor parte de la capacidad de obleas de 4 nanómetros, creando guerras de ofertas que las empresas de visualización más pequeñas no podían igualar. Los plazos de entrega de LiDAR de estado sólido de grado automotriz superaron las 26 semanas, retrasando los programas de mapeo de vehículos autónomos y obligando a algunos proveedores a pivotar hacia pilas de percepción solo de cámara. Amazon Web Services aumentó el precio de las instancias EC2 P5 en un 18% a principios de 2025, comprimiendo los márgenes de las oficinas de servicios que ejecutan contratos de renderizado a precio fijo. Los controles de exportación geopolíticos sobre chips avanzados hacia China amplificaron la incertidumbre, fomentando movimientos de integración vertical como la adquisición de activos de fabricación de sensores por parte de Hexagon. Hasta que la oferta se estabilice, los picos de costos y la escasez de hardware moderarán los planes de expansión a corto plazo en todo el ecosistema.

Altos Costos de Cumplimiento de Soberanía de Datos para Archivos de Gran Tamaño

Las reglas de localización del Reglamento General de Protección de Datos de la Unión Europea obligan a los municipios a almacenar modelos de ciudades 3D dentro de las regiones de nube de la Unión Europea, inflando las tarifas de almacenamiento y egreso hasta un 40% en comparación con el almacenamiento de objetos distribuido globalmente. La Ley de Seguridad de Datos de China requiere la aprobación gubernamental para exportar datos geoespaciales críticos, lo que obliga a las empresas de ingeniería multinacionales a mantener lagos de datos chinos aislados que duplican la infraestructura y el personal. La Ley de Protección de Datos Personales Digitales de India limita de manera similar el alojamiento de conjuntos de datos geoespaciales recopilados por agencias públicas, limitando la capacidad de los proveedores de nube extranjeros para licitar en licitaciones locales. Los proyectos de fotogrametría a menudo superan los 500 gigabytes, por lo que el procesamiento doméstico obligatorio añade revisiones legales, plazos más largos y mayores costos, lo que desalienta a los pequeños proveedores de competir en sectores altamente regulados. La carga de cumplimiento agregada, por lo tanto, erosiona el crecimiento previsto hasta que surjan marcos transfronterizos armonizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Crecimiento en Medio de la Externalización de la Complejidad

El software capturó el 49,37% de la participación del mercado de mapeo 3D y modelado 3D en 2025 porque las suscripciones de actualización perpetua de Autodesk, Bentley y Trimble agruparon el almacenamiento en la nube y el mantenimiento en tarifas anuales fijas. Los ingresos por hardware, aunque sustanciales, se están aplanando a medida que el LiDAR integrado en teléfonos inteligentes desplaza a los escáneres de nivel básico, comprimiendo los márgenes en el nivel de productos básicos. Sin embargo, se prevé que los servicios registren una CAGR del 14,28% hasta 2031 a medida que las empresas recurren a especialistas externos para el posprocesamiento de fotogrametría, la reconstrucción de mallas y la integración de gemelos digitales. El renderizado GPU gestionado en Amazon Web Services, Microsoft Azure y Google Cloud elimina el gasto de capital para los clústeres en sitio, lo que resulta atractivo para las pequeñas y medianas empresas que valoran la flexibilidad del gasto operativo.

Los contratos de formación, consultoría y migración de datos ahora anclan las relaciones a largo plazo con los proveedores porque los clientes tienen dificultades con los esquemas fragmentados del Consorcio Geoespacial Abierto y los formatos propietarios. La creciente combinación de servicios profundiza la fidelización al integrar la experiencia en el dominio directamente en los flujos de trabajo del cliente en lugar de vender herramientas independientes. Los proveedores que combinan la implementación con la optimización continua obtienen ingresos recurrentes predecibles, un patrón que estabiliza el tamaño general del mercado de mapeo 3D y modelado 3D frente a las oscilaciones de la cadena de suministro de hardware. A medida que los propietarios de activos exigen el mantenimiento de modelos en tiempo real, los proveedores de servicios que pueden combinar la captura LiDAR, la orquestación en la nube y el análisis ocupan las posiciones competitivas más defendibles.

Por Tipo: El Mapeo 3D Avanza Rápidamente ante la Demanda Geoespacial en Tiempo Real

El modelado 3D representó el 63,84% de los ingresos en 2025, lo que refleja su uso arraigado en las cadenas de producción de entretenimiento, el diseño de productos y la visualización arquitectónica. Sin embargo, se proyecta que el mapeo 3D crezca a una CAGR del 14,03%, ya que las flotas de vehículos autónomos y los operadores de ciudades inteligentes requieren actualizaciones a nivel centimétrico que se actualizan semanal o incluso diariamente. Los fabricantes de equipos originales del sector automotriz contratan a HERE Technologies, TomTom y Mobileye para capas de carreteras de alta definición siempre activas, mientras que los municipios de Singapur, Dubái y Seúl integran cuadrículas de edificios 3D con sensores de tráfico para la optimización en tiempo real.

La frontera entre el mapeo y el modelado se está estrechando a medida que las nubes de puntos LiDAR se convierten directamente en modelos de información de construcción paramétricos que apoyan la gestión de instalaciones y la planificación de renovaciones. Los motores de inteligencia artificial generativa ahora sintetizan geometría urbana a partir de datos catastrales, difuminando aún más las líneas funcionales. Esta convergencia técnica alienta a los proveedores de plataformas a empaquetar ambas capacidades para que los clientes no tengan que gestionar cadenas de herramientas separadas. A medida que proliferan los gemelos de ciudades en tiempo real y los corredores para vehículos sin conductor, el mapeo dinámico erosionará el dominio histórico del modelado en el mercado de mapeo y modelado 3D.

Por Aplicación: El Mapeo de Proyección se Convierte en el Nicho de Mayor Crecimiento

El renderizado y la visualización 3D representaron el 38,91% de la facturación de 2025, ya que los arquitectos, ingenieros y contratistas dependen de la detección de conflictos y los recorridos fotorrealistas antes de la fabricación. Sin embargo, se prevé que el mapeo de proyección se expanda al 14,47% hasta 2031 a medida que los anunciantes convierten las fachadas y los interiores de los comercios minoristas en lienzos inmersivos que cambian el contenido a demanda. Los costos de hardware para proyectores de alto lumen siguen cayendo, lo que permite a las marcas de nivel medio desplegar espectáculos que antes estaban reservados para eventos insignia. Los salones de automóviles ahora proyectan configuraciones de vehículos a tamaño real sobre prototipos en blanco, reemplazando los modelos de inventario que requieren grandes almacenes.

El mapeo de texturas está ganando terreno en los juegos y la realidad extendida, ya que el trazado de rayos en tiempo real en las GPU de consumo permite el sombreado basado en física que anteriormente requería horneado sin conexión. Las aplicaciones de navegación interior combinan mapas y modelos 3D para que los viajeros sigan flechas de realidad aumentada dentro de centros comerciales y centros de transporte, fortaleciendo la demanda de mallas de edificios precisas. Cada uno de estos flujos de trabajo se basa en los mismos activos base, lo que permite a los estudios y las empresas de ingeniería monetizar un único conjunto de geometría en múltiples canales. En consecuencia, la diversidad de aplicaciones amortigua la participación general del mercado de mapeo 3D y modelado 3D frente al gasto cíclico en cualquier uso final individual.

Por Vertical de Usuario Final: El Sector Salud Acelera Superando el Crecimiento del Entretenimiento

El entretenimiento y los medios aún entregaron el 28,33% de los ingresos de 2025, pero su curva de crecimiento se está moderando a medida que los estudios mejoran la reutilización de activos y las cadenas de herramientas maduran. El sector salud está preparado para una CAGR del 14,61% porque las guías impresas en 3D específicas del paciente acortan las cirugías complejas y mejoran los resultados, lo que lleva a los hospitales a integrar el modelado en las rutinas preoperatorias. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 127 dispositivos quirúrgicos personalizados en 2025, demostrando el impulso regulatorio. Los principales centros cardíacos reportan reducciones del 30% en el tiempo de planificación cuando los equipos utilizan modelos cardíacos de alta fidelidad para planificar los procedimientos antes de entrar al quirófano.

La construcción sigue siendo un gasto importante gracias a los mandatos ISO 19650 que obligan a incluir entregables de gemelos digitales en los contratos públicos de alto valor. El sector automotriz y de transporte canaliza la inversión en capas de enrutamiento de alta definición para pilas de asistencia al conductor y autónomas, mientras que las agencias de defensa consumen mallas de terreno globales para el ensayo de misiones. Esta creciente diversificación sectorial aísla a los proveedores de los impactos en cualquier ciclo presupuestario y amplía el grupo de compradores calificados para las plataformas emergentes nativas de la nube. A medida que la adopción en el sector salud aumenta, la participación general del mercado de mapeo 3D y modelado 3D se vuelve menos concentrada en el entretenimiento, mejorando la estabilidad de los ingresos.

Por Implementación: Las Estrategias de Nube Primero Consolidan el Liderazgo de Categoría

Las implementaciones en la nube representaron el 63,49% de los ingresos de 2025 y crecerán a una CAGR del 14,08% a medida que las instancias de GPU basadas en consumo reemplacen a las granjas de renderizado intensivas en capital. NVIDIA Omniverse Cloud permite a los equipos distribuidos coeditar en un navegador, eliminando los ciclos de actualización de estaciones de trabajo y reduciendo drásticamente el tiempo de incorporación para los subcontratistas. Los modelos híbridos combinan lagos de datos locales con renderizado en ráfaga elástica para satisfacer las producciones de baja latencia y los mandatos de soberanía de datos en defensa o servicios públicos críticos. La entrega continua de software mantiene los conjuntos de funciones actualizados sin migraciones de versiones disruptivas.

Las pilas en sitio persisten donde la seguridad con espacio de aire o la sincronización de escenarios LED con precisión de fotograma es innegociable, aunque incluso en esos entornos, los trabajos en ráfaga se descargan cada vez más a nubes públicas durante los picos de demanda. La economía de suscripción permite a los equipos financieros alinear los desembolsos de costos con los hitos del proyecto, reduciendo los gastos generales de activos inactivos. A medida que los proveedores de nube amplían la cobertura regional, las brechas de latencia se reducen y los obstáculos de cumplimiento se alivian, ampliando el embudo para que los pequeños estudios y las agencias municipales adopten flujos de trabajo bajo demanda. La barrera de entrada estructuralmente más baja refuerza la expansión a largo plazo del mercado de mapeo 3D y modelado 3D, especialmente en las regiones en desarrollo con infraestructura heredada limitada.

Análisis Geográfico

América del Norte representó el 36,78% de los ingresos globales en 2025, otorgando a la región la mayor participación del mercado de mapeo 3D y modelado 3D al inicio del período de pronóstico. El crecimiento ahora se modera a medida que los presupuestos geoespaciales de defensa se estabilizan y los estudios de entretenimiento optimizan la reutilización de activos, aunque las subvenciones federales para la construcción digital y el mapeo de carreteras de alta definición sostienen la demanda. Asia-Pacífico, por el contrario, está proyectada para expandirse a una CAGR del 14,67% hasta 2031, el ritmo más rápido a nivel mundial. El 14.º Plan Quinquenal de China destina CNY 500 mil millones (USD 70 mil millones) para gemelos digitales a escala de ciudad. La política de datos geoespaciales liberalizada de India permite a las empresas privadas ganar contratos de mapeo municipal que antes estaban reservados para el Servicio de Topografía de India.

Europa se beneficia de los mandatos ISO 19650 que exigen entregables de gemelos digitales en proyectos públicos superiores a GBP 50 millones, mientras que Alemania ha asignado EUR 300 millones (USD 330 millones) para pilotos de autopistas. El Programa Nacional de Gemelo Digital del Reino Unido sincroniza datos de activos de transporte, agua y energía entre agencias. En Oriente Medio, el financiamiento de fondos soberanos para megaproyectos como NEOM de Arabia Saudita está acelerando la adopción de plataformas nativas de la nube que transmiten mallas a escala de terabytes a equipos dispersos. El interés regional se amplifica por los estudios de gestión del calor y optimización energética que dependen de envolventes de edificios de alta resolución.

América del Sur se encuentra en etapas tempranas, aunque los pilotos de monitoreo de infraestructura de Brasil y los pilotos de agricultura de precisión de Argentina validan los casos de uso de fotogrametría con drones. Las actualizaciones de banda ancha nacional y las reglas relajadas para aeronaves no tripuladas prometen una escalada gradual una vez que los primeros resultados justifiquen las asignaciones presupuestarias. En África, los despliegues iniciales se centran en el cinturón minero de Sudáfrica y la nueva capital administrativa de Egipto, donde el LiDAR y las imágenes aéreas guían los movimientos de tierra y los corredores de servicios públicos. En conjunto, estas regiones emergentes podrían elevar el tamaño general del mercado de mapeo 3D y modelado 3D más allá de los pronósticos actuales si las condiciones macroeconómicas se estabilizan.

Panorama regulatorio

La regulación de los mapas 3D y el modelado 3D está cada vez más determinada por el establecimiento de normas geoespaciales del sector público y por la gobernanza horizontal de la reconstrucción y el diseño generativo habilitados por IA. En la Unión Europea, la Ley de IA de la UE (Reglamento 2024/1689) introduce obligaciones de documentación y transparencia para los proveedores de modelos de IA de propósito general. Ese marco afecta a la generación de contenido 3D y a los flujos de trabajo de extracción automática de características integrados en los paquetes de modelado.

En el ámbito geoespacial, los estándares abiertos se están convirtiendo en anclas de contratación para la transmisión y el intercambio de grandes conjuntos de datos 3D. El estándar 3D Tiles del Open Geospatial Consortium (OGC) y CityGML respaldan la interoperabilidad entre la visualización basada en navegador y los flujos de trabajo de modelos de ciudades. En enero de 2026, el Ministerio de Recursos Naturales de China publicó las normas operativas ReS3D, que cubren especificaciones de fotogrametría oblicua y formatos de datos de modelos 3D y de interfaz de servicios, reforzando la alineación nacional en torno a una entrega coherente de modelos 3D realistas. En Estados Unidos, el Comité Asesor Geoespacial Nacional (NGAC) del Comité Federal de Datos Geográficos (FGDC) emitió recomendaciones de normas en marzo de 2026 que hacen hincapié en formatos nativos de la nube como COG, COPC, STAC y GeoParquet, apoyando el manejo escalable de terreno 3D y nubes de puntos en flujos de trabajo integrados con IA.

Análisis de la cadena de valor

La cadena de valor comienza con la captura de datos (LiDAR de teléfonos inteligentes, escaneo láser terrestre, cartografía móvil, drones e imágenes satelitales). Luego pasa por el procesamiento y la reconstrucción (fotogrametría, registro de nubes de puntos, generación de mallas, clasificación y extracción de características), seguidos del modelado y la elaboración (herramientas BIM/CAD y DCC). La distribución y la monetización llegan al final, mediante colaboración en la nube, visualización en streaming y operaciones de gemelos digitales.

Los estándares geoespaciales abiertos (por ejemplo, OGC 3D Tiles y CityGML) y los formatos de intercambio BIM (por ejemplo, IFC) atraviesan toda la cadena para reducir el retrabajo en las transferencias entre estudio, diseño, construcción y operaciones. La computación y la entrega en la nube conforman una capa intermedia crítica, donde la disponibilidad de GPU y los precios de los hiperescaladores afectan los márgenes de servicio y la competitividad en las licitaciones de proyectos. La cadena también se está extendiendo aguas arriba hacia la producción de mapas base globales persistentes, y aguas abajo hacia la toma de decisiones operativas. En febrero de 2025, NTT DATA Group anunció la empresa conjunta Marble Visions con PASCO CORPORATION y Canon Electronics para desarrollar un sistema satelital de observación terrestre en 3D orientado a actualizaciones anuales de mapas globales. Las implementaciones de gemelos digitales empresariales conectan cada vez más los modelos 3D con datos en tiempo real de almacenes e instalaciones. Alianzas como la de Siemens y KION Group (abril de 2026) ilustran cómo las cadenas de herramientas de PLM y gemelos digitales se están vinculando a las operaciones logísticas, y las iniciativas de modelos del mundo basadas en Microsoft Azure que utilizan grandes bibliotecas de objetos 3D (la colaboración Global Objects anunciada en junio de 2026) destacan el papel creciente de los conjuntos de datos 3D curados como activos de entrenamiento y recuperación para aplicaciones espaciales habilitadas por IA.

Panorama Competitivo

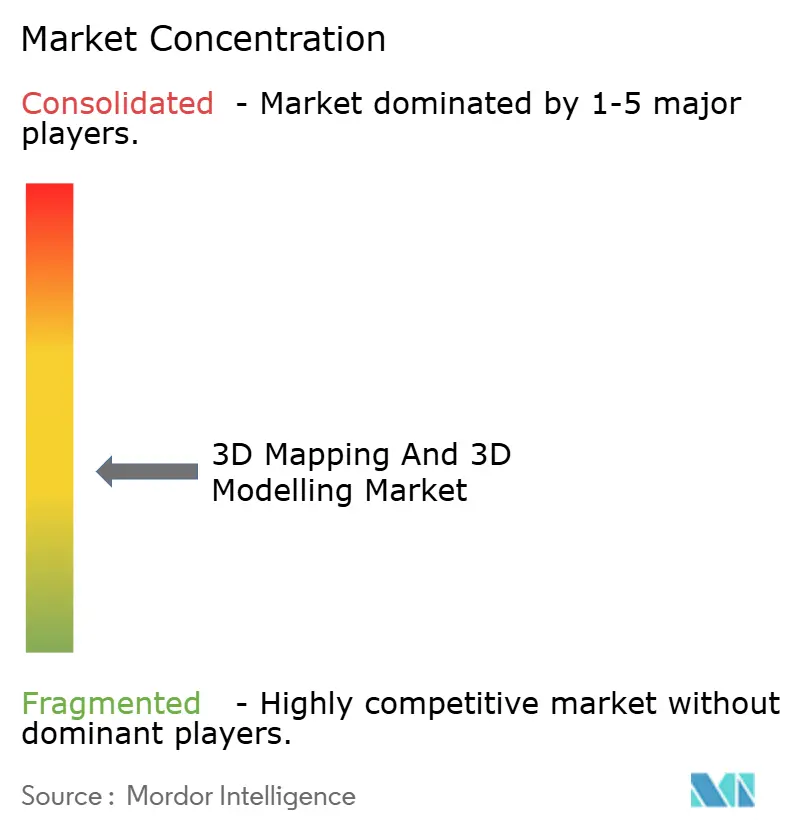

El mercado está moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 60% de los ingresos globales. Trimble, Hexagon y ESRI defienden cuentas consolidadas agrupando sensores, software de análisis y alojamiento en la nube en ecosistemas cerrados que elevan los costos de cambio. Sus redes de servicio globales disuaden el desplazamiento en los sectores regulados, aunque los compradores del mercado medio se inclinan hacia alternativas de menor costo y propósito único, presionando a los titulares a lanzar automatización impulsada por inteligencia artificial anualmente.

Matterport y Bentley Systems ganan participación empaquetando plantillas verticales, por ejemplo, recorridos virtuales de propiedades y gestión de activos de infraestructura, en paquetes de suscripción que acortan los tiempos de implementación. Pix4D y DroneDeploy socavan a los topógrafos tradicionales a través de cadenas de fotogrametría basadas en navegador que eliminan las tarifas de licencia de escritorio. La asociación de Hexagon con NVIDIA Omniverse Cloud en diciembre de 2025 permitió la edición en tiempo real de nubes de puntos de 10 terabytes. La adquisición de Trimble de una empresa europea de análisis en enero de 2026 añadió mantenimiento predictivo a su pila de transporte. La compra de Autodesk de una empresa emergente de diseño generativo en julio de 2025 integró la síntesis de geometría de inteligencia artificial en la plataforma Forma.

La adopción de estándares también configura la rivalidad; los municipios ahora incluyen 3D Tiles y CityGML en los documentos de licitación, marginando a los proveedores que se aferran a esquemas propietarios. Las reglas de soberanía de datos elevan el costo de las operaciones en la nube multirregión, presionando a los proveedores más pequeños que carecen de alojamiento localizado. La escasez de talento en el posprocesamiento de fotogrametría erosiona aún más los márgenes de servicio, por lo que los proveedores están incorporando la extracción automatizada de características y la limpieza de mallas en las herramientas principales. Las empresas que adoptan estándares abiertos, escalabilidad en la nube y productividad impulsada por inteligencia artificial están posicionadas para capturar ganancias desproporcionadas a medida que los compradores se consolidan en torno a plataformas resilientes e independientes del proveedor.

Líderes de la Industria de Mapeo 3D y Modelado 3D

Autodesk Inc.

Bentley Systems Inc.

ESRI Inc.

Trimble Inc.

Hexagon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante se encuentra en la intersección de la convergencia SIG-BIM y la interoperabilidad nativa de la nube. Los compradores desean nubes de puntos, mallas y entregables BIM que se muevan sin problemas entre las plataformas de diseño y los sistemas geoespaciales, sin traducción manual. Las acciones de los proveedores respaldan esta dirección: Esri amplió las herramientas BIM y CAD en el lanzamiento de ArcGIS Pro de mayo de 2026, y Esri también lanzó ArcGIS para Autodesk Forma para incorporar contexto espacial a los flujos de trabajo AECO. Esto respalda estudios de diseño integrados y resultados listos para permisos que se conectan a capas SIG autorizadas.

Otra área de oportunidad es mejorar el rendimiento de escaneo a modelo combinando captura de bajo costo con procesamiento impulsado por IA. Este enfoque reduce la dependencia de habilidades escasas de posprocesamiento de fotogrametría. Actualizaciones de herramientas como LP360 v2026.1 (marzo de 2026) añadieron capacidades integradas de fotogrametría y clasificación basada en IA con soporte para ASPRS LAS v1.5, alineándose con la demanda de flujos de trabajo estandarizados de nubes de puntos en sensores mixtos y aplicaciones posteriores. A medida que los programas de gemelos digitales avanzan de la visualización piloto a las operaciones, las plataformas que conectan la captura de la realidad y los modelos 3D con sistemas de mantenimiento e instalaciones pueden encontrar compradores, respaldadas por el movimiento de Autodesk para conectar los datos de operaciones con los flujos de trabajo de diseño e ingeniería mediante su adquisición anunciada de MaintainX (mayo de 2026) y por iniciativas de escalado en la nube como la colaboración estratégica de Autodesk con AWS (junio de 2026).

Desarrollos recientes del sector

- Junio de 2026: Autodesk firmó un acuerdo de colaboración estratégica con Amazon Web Services para impulsar el diseño y la fabricación basados en la nube. El acuerdo amplía las opciones de implementación en la nube para el renderizado 3D de alto consumo computacional, la colaboración y la gestión de datos, al tiempo que alinea los flujos de trabajo de Autodesk con la infraestructura de hiperescaladores utilizada por muchos clientes de AECO y manufactura.

- Mayo de 2026: Autodesk anunció un acuerdo para adquirir MaintainX con el fin de conectar los datos operativos con los flujos de trabajo de diseño e ingeniería. La combinación planificada extiende los casos de uso de modelado 3D y gemelos digitales al mantenimiento y las operaciones, con énfasis en mantener los modelos "as-built" continuamente actualizados después de la entrega del proyecto.

- Julio de 2024: Trimble y Esri ampliaron su alianza de larga data para impulsar la innovación en la construcción y la gestión de infraestructuras. Una integración más profunda entre los flujos de trabajo de campo, el contexto SIG y la entrega de proyectos respalda una alineación más estrecha de los resultados de mapeo 3D con los procesos posteriores de diseño, verificación de construcción y gestión de activos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de mapas 3D y modelado 3D abarca los ingresos generados por software, servicios y hardware habilitador relacionado utilizados para capturar, construir, editar y usar modelos espaciales 3D y escenas 3D en casos de uso empresariales y del sector público.

Exclusiones del alcance: no contabilizamos herramientas SIG en 2D de propósito general, la creación de contenido puramente de entretenimiento no vinculada a resultados de mapeo o modelado espacial, ni proyectos internos únicos y personalizados que no se monetizan como productos o servicios.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo

- Mapeo 3D

- Modelado 3D

- Por Aplicación

- Mapeo de Proyección

- Mapeo de Texturas

- Mapas y Navegación

- Renderizado y Visualización 3D

- Por Vertical de Usuario Final

- Entretenimiento y Medios

- Salud

- Edificación y Construcción

- Automotriz y Transporte

- Defensa y Seguridad

- Por Implementación

- En Sitio

- Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el conjunto básico de demanda y mantener los supuestos fundamentados en señales observables. Revisamos fuentes públicas como las publicaciones geoespaciales del USGS y la NOAA, las publicaciones de teledetección de la NASA y la ESA, las normas del Open Geospatial Consortium y artículos del IEEE o la ACM que describen la precisión del mapeo, los flujos de trabajo de nubes de puntos y las necesidades de computación. Para el contexto del lado de la demanda, también utilizamos portales de contratación pública y documentos de programas de infraestructura, además de actualizaciones de reguladores y agencias de transporte donde se está adoptando el mapeo 3D.

Del lado de la oferta, los informes, memorias anuales, documentación de productos y la cobertura de prensa confiable nos ayudan a comprender los patrones de composición de ingresos, los cambios entre implementaciones en la nube y locales, y la lógica de precios. En algunos casos, se utilizan suscripciones pagas de información financiera corporativa e inteligencia de noticias, bases de datos de patentes y datos comerciales a nivel de envíos para verificar de forma cruzada la actividad de los proveedores y el impulso tecnológico, en lugar de depender de un único conjunto de datos. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los insumos del modelo de dimensionamiento y resolver vacíos que la investigación documental no puede responder con claridad, como las estructuras contractuales típicas, los precios vinculados al uso y cómo los compradores dividen el gasto entre captura, procesamiento y actualizaciones continuas. Hablamos con proveedores de soluciones, integradores de sistemas y usuarios finales en las principales regiones, y luego conciliamos las diferencias en cómo cada grupo etiqueta el mapeo 3D frente al modelado 3D para que los totales finales se mantengan internamente coherentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto se reconstruye a partir de indicadores de adopción y uso vinculados a los flujos de trabajo de mapeo y modelado, y luego se convierte en ingresos en USD utilizando patrones realistas de precios y renovación. Para mantener el modelo práctico, nos centramos en insumos como la base instalada de captura por LiDAR y fotogrametría, la utilización de renderizado y procesamiento en la nube, el despliegue de programas de gemelos digitales, la demanda de los ciclos de actualización de mapas y navegación, y el cambio hacia precios de software basados en suscripción y en uso.

Los resultados se verifican luego con señales selectivas de abajo hacia arriba, como el muestreo de divulgaciones de ingresos de proveedores, la triangulación de las bandas de precios habituales de licencias y servicios, y la validación de los supuestos de volumen a través de conversaciones con canales. Cuando los valores directos no son visibles, los vacíos se gestionan utilizando indicadores indirectos como el número de proyectos regionales, la frecuencia de contratación y las relaciones de productividad conocidas entre la captura bruta y los resultados 3D finalizados.

Para el pronóstico, utilizamos principalmente el análisis de escenarios respaldado por relaciones de tipo regresión entre los impulsores de la demanda y el gasto, y ajustamos la trayectoria final utilizando el consenso de expertos sobre el momento de adopción. Los escenarios se anclan a factores de cambio como la penetración de sensores en teléfonos inteligentes y dispositivos de campo, las tendencias de costos en la nube, la digitalización de infraestructuras y los requisitos de precisión en implementaciones reguladas o orientadas a la seguridad.

Validación de datos y ciclo de actualización

Las verificaciones se realizan por capas para que las cifras finales no dependan de un único supuesto. Comparamos los resultados con señales independientes como el impulso de la contratación, las adjudicaciones de contratos divulgadas, la intensidad de patentes en los flujos de trabajo relevantes y las narrativas de adopción regional recopiladas en entrevistas, y luego revisamos los impulsores si el modelo se sale de los rangos razonables.

Antes de la aprobación final, las verificaciones de variación son revisadas por otro analista, y cualquier cambio abrupto importante desencadena un nuevo contacto con encuestados seleccionados para confirmar si el movimiento es real o está impulsado por la mecánica del modelo. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de plataforma, nuevos patrones de implementación o cambios significativos en la demanda macro. Justo antes de la entrega, se completa un último repaso para que los clientes reciban la visión más reciente y actualizada.

Comparación del dimensionamiento del mercado de mapas 3D y modelado 3D de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los mapas 3D y el modelado 3D porque cada editor delimita el mercado de una manera ligeramente diferente y también selecciona diferentes momentos para los supuestos de moneda e inflación. Las diferencias también provienen de cómo se tratan los servicios, cómo se convierte el uso de la nube en ingresos y si las categorías adyacentes se incluyen en la misma cifra.

Algunas cifras publicadas utilizan una interpretación más amplia que combina el gasto cercano en software 3D y visualización que no siempre está vinculado a resultados de mapeo espacial. En Mordor Intelligence, la estimación se contabiliza solo cuando los ingresos están directamente vinculados a los flujos de trabajo de mapas 3D y modelado 3D (captura, procesamiento, modelado y servicios de actualización), y las herramientas generales de diseño 3D que no producen resultados geoespaciales o referenciados espacialmente quedan fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,74 mil millones de USD (2026) | |

| Editorial de Investigación Sectorial A | 7,12 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una conversión más restringida de los ingresos por servicios y nube, lo que puede subestimar el procesamiento pagado y el trabajo de actualización recurrente en casos de uso de adopción rápida. |

| Editorial de Investigación de Mercado B | 5,42 mil millones de USD (2024) | Informa un punto de partida de 2024 más pequeño y parece basarse en una definición de gasto más estricta y en supuestos de crecimiento diferentes, lo que puede reducir el valor capturado de los programas integrados de mapeo más modelado. |

La comparación muestra que la mayor parte de la dispersión se explica por la alineación del año y por lo que se contabiliza como gasto de flujo de trabajo monetizado frente al software 3D adyacente. Al mantener los insumos vinculados a señales de adopción observables y verificar la lógica de precios y renovación mediante entrevistas, la cifra final permanece rastreable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la CAGR del mercado de mapeo 3D y modelado 3D para 2031?

Se prevé que el mercado alcance USD 18,44 mil millones en 2031, expandiéndose a una CAGR del 13,62% durante 2026-2031.

¿Qué segmento de componentes se expande más rápidamente hasta 2031?

Los servicios lideran el crecimiento con una CAGR del 14,28% a medida que las empresas externalizan el posprocesamiento de fotogrametría, la migración a la nube y la integración de gemelos digitales.

¿Por qué se espera que Asia-Pacífico supere a América del Norte en crecimiento?

Los grandes despliegues de ciudades inteligentes en China, la política de datos geoespaciales liberalizada de India y los mandatos de modelado de información de construcción de Japón impulsan a la región hacia una CAGR del 14,67% que supera el ritmo maduro de América del Norte.

¿Cómo están influyendo los sensores LiDAR en teléfonos inteligentes en la adopción?

El LiDAR integrado en los teléfonos insignia ofrece escaneos a nivel milimétrico sin hardware dedicado, reduciendo los costos de entrada y ampliando la captura 3D a contratistas y administradores de instalaciones.

¿Qué mandatos regulatorios están impulsando la demanda de infraestructura pública?

Los requisitos de gemelos digitales alineados con ISO 19650 en el Reino Unido, Nueva Gales del Sur y múltiples subvenciones de transporte de los Estados Unidos convierten el cumplimiento en gasto recurrente de software y servicios.

¿Cómo reduce la implementación en la nube el costo total de propiedad para las pymes?

Las instancias de GPU basadas en consumo de los principales hiperescaladores reemplazan a las granjas de renderizado intensivas en capital, agrupando el cómputo, el almacenamiento y la colaboración bajo gastos operativos predecibles.

Última actualización de la página el: