Tamaño y Cuota del Mercado de Medicamentos para el Melanoma Metastásico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

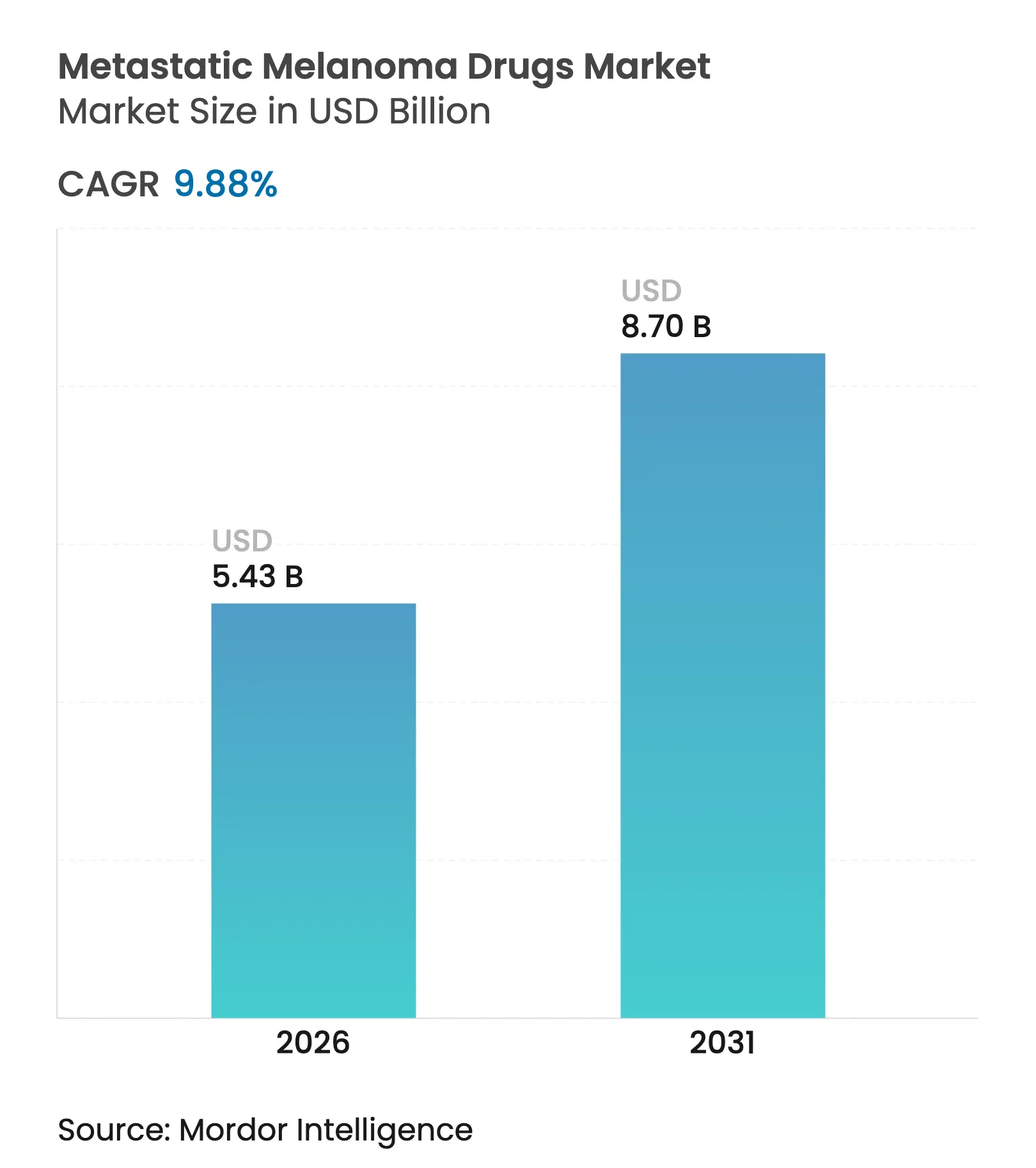

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Melanoma Metastásico por Mordor Intelligence

El tamaño del mercado de medicamentos para el melanoma metastásico fue valorado en USD 4,94 mil millones en 2025 y se estima que crecerá desde USD 5,43 mil millones en 2026 hasta alcanzar USD 8,7 mil millones en 2031, a una CAGR del 9,88% durante el período de pronóstico (2026-2031). La demanda aumenta impulsada por las respuestas duraderas de la inmunoterapia, las opciones dirigidas de próxima generación y una mayor adopción de la cobertura de reembolso que reduce la toxicidad financiera para los pacientes. La evidencia clínica consistente que muestra beneficios de supervivencia a largo plazo con el bloqueo dual de puntos de control sostiene la confianza de los médicos, mientras que los avances en el desarrollo de terapias con linfocitos infiltrantes de tumores amplían el arsenal terapéutico. La innovación en la administración a través de regímenes intratumorales reduce la toxicidad sistémica, y las herramientas de descubrimiento guiadas por IA acortan los plazos de desarrollo. La competencia se intensifica a medida que los actores líderes defienden su dominio en la primera línea frente a nuevas empresas de biotecnología que introducen virus oncolíticos, anticuerpos biespecíficos y radiofármacos.

Conclusiones Clave del Informe

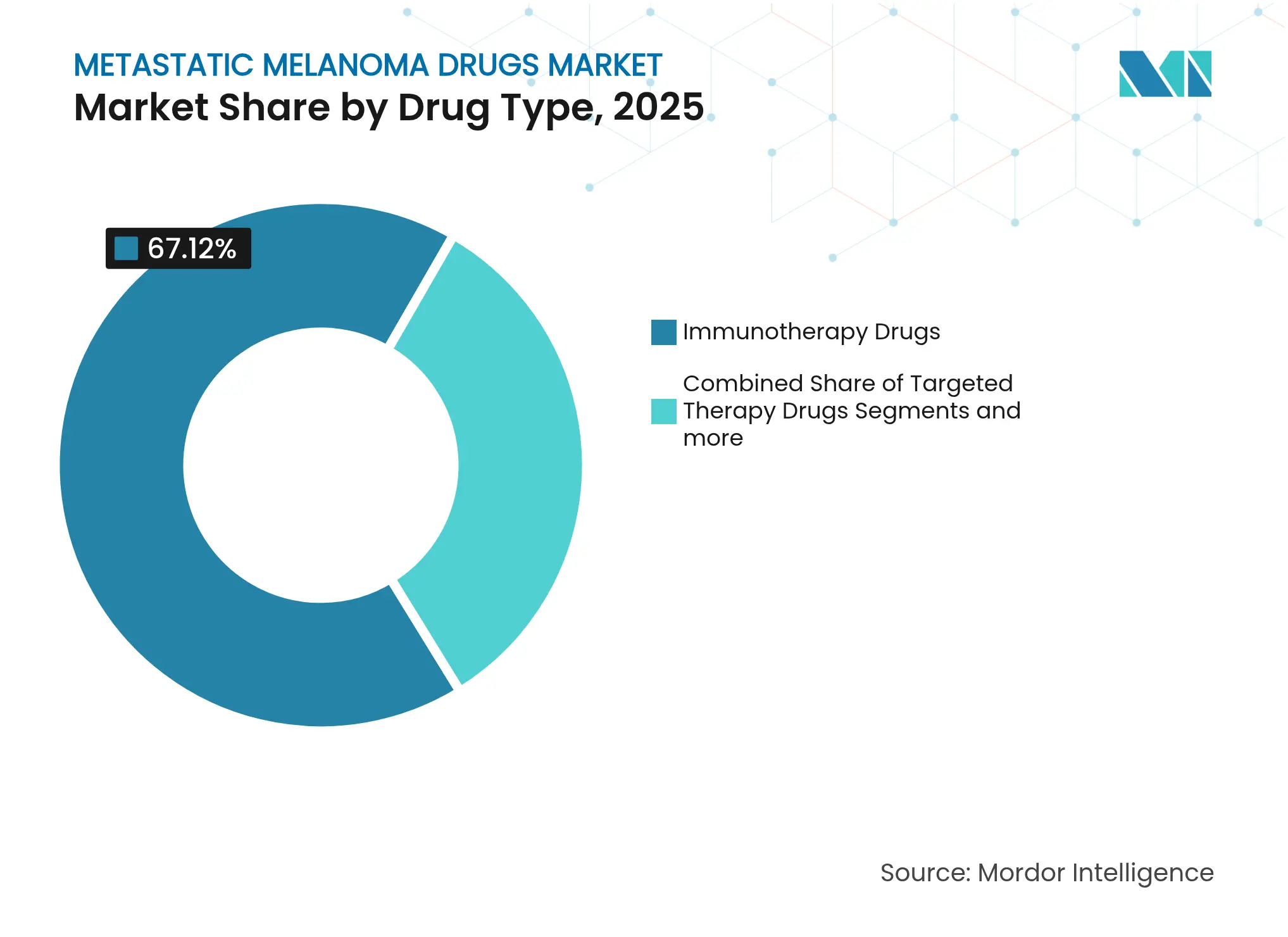

- Por tipo de fármaco, la inmunoterapia lideró con una cuota de ingresos del 67,12% en 2025, mientras que se proyecta que la terapia dirigida se expandirá a una CAGR del 10,62% hasta 2031.

- Por mecanismo de acción, la inhibición de puntos de control inmunitario capturó el 69,85% de la cuota del mercado de medicamentos para el melanoma metastásico en 2025, mientras que la citotoxicidad mediada por virus oncolíticos avanza a una CAGR del 10,55% hasta 2031.

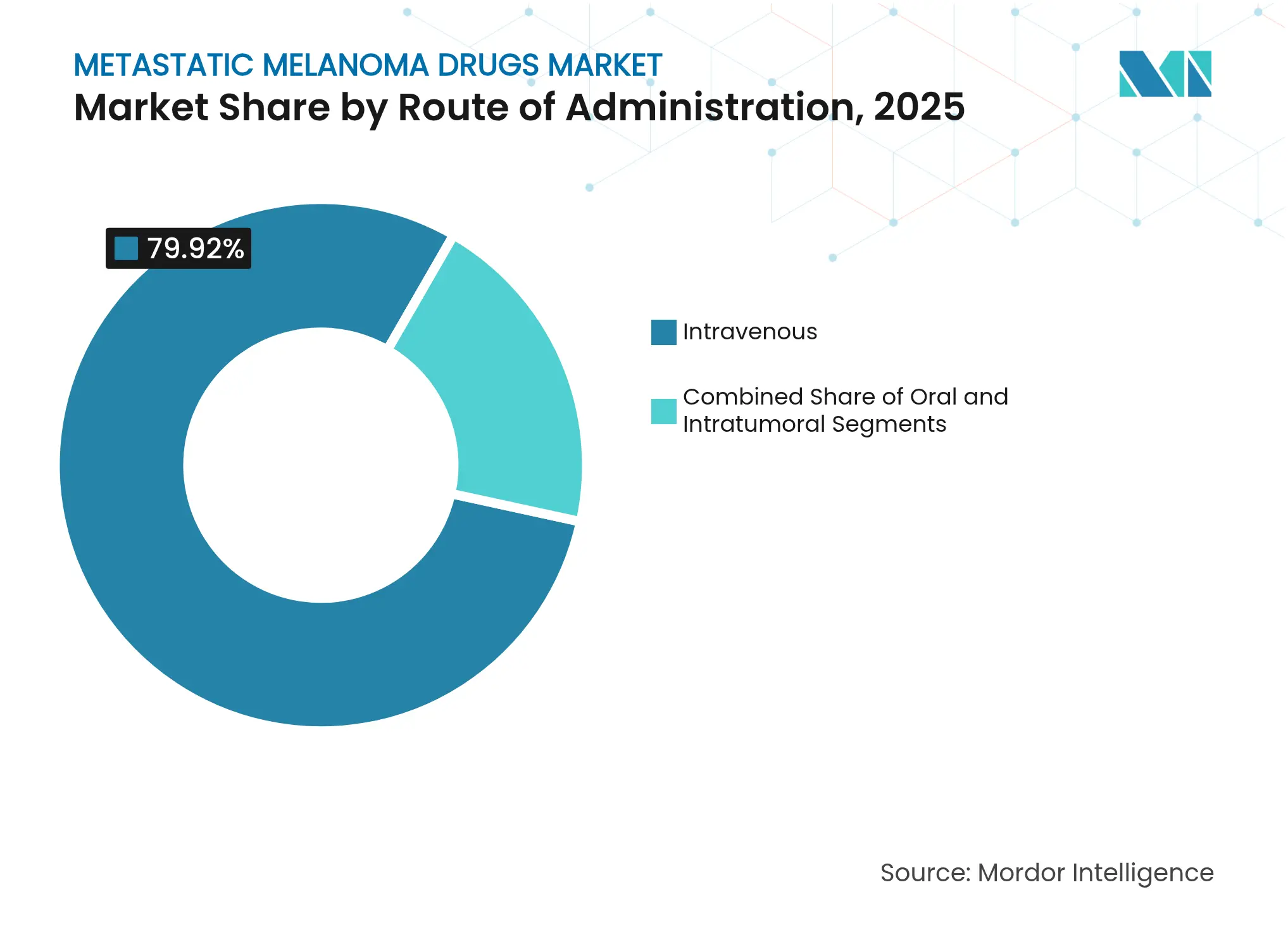

- Por vía de administración, la terapia intravenosa representó el 79,92% del tamaño del mercado de medicamentos para el melanoma metastásico en 2025; se prevé que la administración intratumoral aumente a una CAGR del 10,46% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una cuota del 59,22% del mercado de medicamentos para el melanoma metastásico en 2025, mientras que las farmacias minoristas muestran la expansión más rápida a una CAGR del 10,57% hasta 2031.

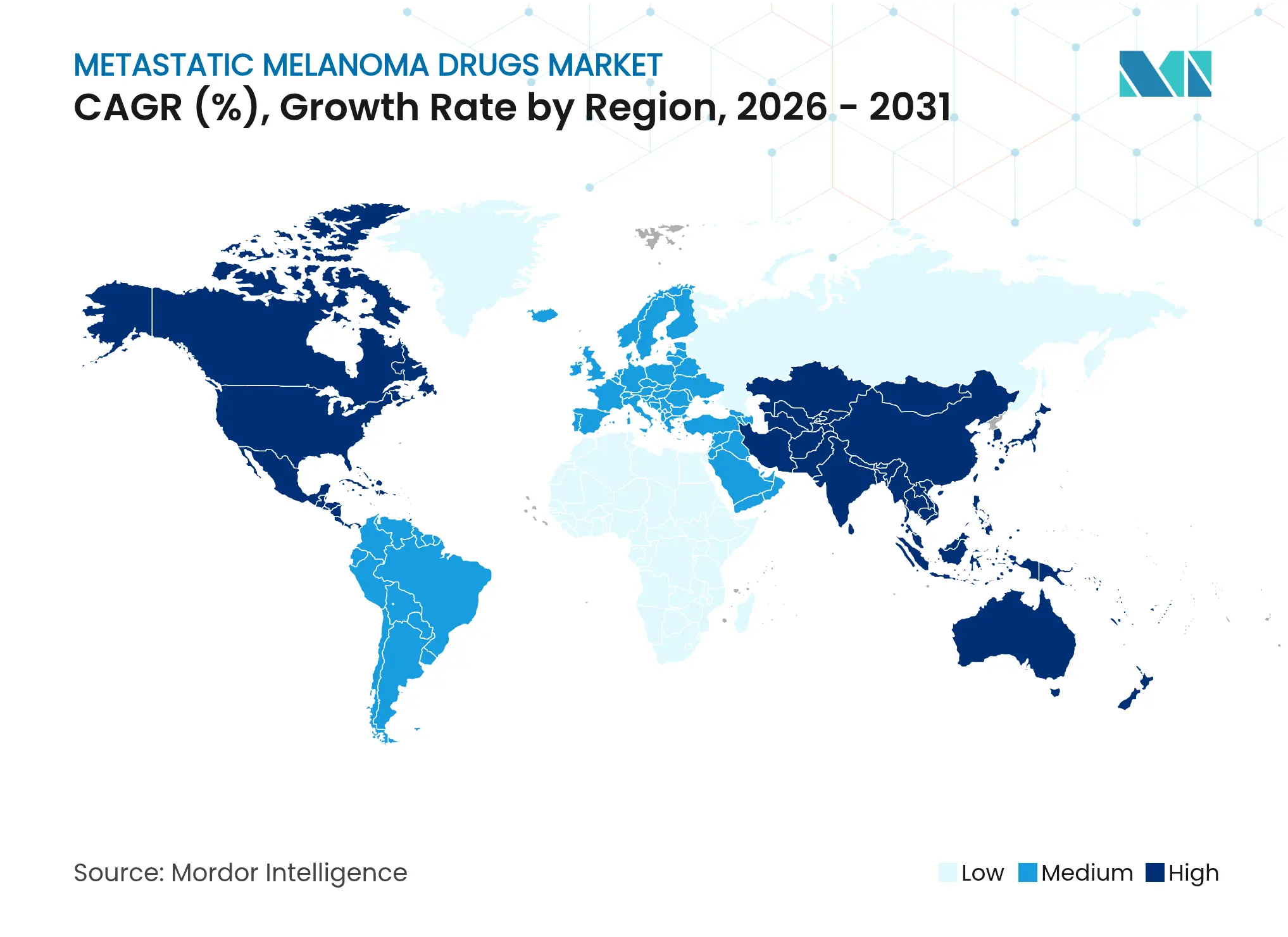

- Por geografía, América del Norte comandó una cuota del 39,55% en 2025 y Asia-Pacífico registra la CAGR proyectada más alta del 10,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Medicamentos para el Melanoma Metastásico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia creciente del melanoma metastásico | +2.1% | Global, con las tasas más altas en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Avances tecnológicos en inmuno-oncología | +2.8% | Global, liderado por aprobaciones regulatorias de EE. UU. y la UE | Mediano plazo (2-4 años) |

| Desarrollo creciente de nuevos biológicos | +1.9% | América del Norte y la UE como núcleo, con expansión hacia la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable y programas de acceso | +1.4% | Principalmente mercados desarrollados (EE. UU., UE, Japón) | Corto plazo (≤ 2 años) |

| Aceleración del descubrimiento de medicamentos para el melanoma impulsada por IA | +1.2% | América del Norte y la UE, con adopción emergente en la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias agnósticas al tumor que amplían el uso de la indicación | +0.9% | Global, liderado por las vías de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Creciente del Melanoma Metastásico

El aumento del número de casos sustenta la demanda a largo plazo a medida que crece la carga global, ilustrada por el salto del 313,5% en la incidencia en China entre 1990 y 2021 [1]Yu-hong Xiao, "Carga del Melanoma en China, 1990-2021," Frontiers in Public Health, frontiersin.org. La mayor exposición a la radiación ultravioleta, el envejecimiento demográfico y el acceso diagnóstico más amplio sostienen un grupo de pacientes que requiere terapia avanzada. Los hombres de entre 55 y 59 años registran el mayor riesgo, lo que orienta las iniciativas de cribado y la estratificación de los ensayos clínicos. La concentración de nuevos casos en las provincias costeras refleja la epidemiología de Australia y partes de los Estados Unidos, reforzando las campañas de prevención universales. Las sólidas señales de incidencia se traducen en presupuestos de I+D priorizados y animan a los pagadores a ampliar las ventanas de cobertura, consolidando la expansión de volumen hasta 2030.

Avances Tecnológicos en Inmuno-Oncología

La longevidad del bloqueo de puntos de control está ahora demostrada, con la revisión decenal del CheckMate-067 que muestra una supervivencia del 43% para nivolumab más ipilimumab frente a resultados previos a la inmunoterapia cercanos al 25% [2]Bristol-Myers Squibb, "Datos de Supervivencia a Diez Años del CheckMate-067," BMS.com. La ingeniería molecular se extiende más allá de PD-1 y CTLA-4 hacia nuevas dianas como LAG-3, revitalizando el progreso en poblaciones refractarias. Los algoritmos que analizan datos de células individuales predicen los respondedores, reduciendo el tamaño de los ensayos y acelerando las aprobaciones. Esta precisión limita la exposición innecesaria a eventos adversos relacionados con el sistema inmunitario (irAE) graves y posiciona los protocolos de combinación más temprano en la secuencia de tratamiento. En consecuencia, los desarrolladores enfatizan plataformas de diseño modular que permiten la incorporación rápida de nuevos epítopos, sosteniendo la trayectoria del mercado de medicamentos para el melanoma metastásico.

Desarrollo Creciente de Nuevos Biológicos

En febrero de 2024 se produjo la primera aprobación de una terapia con linfocitos infiltrantes de tumores con lifileucel, logrando una respuesta objetiva del 31,5% en pacientes previamente tratados de forma intensiva [3]Administración de Alimentos y Medicamentos de los Estados Unidos, La FDA otorga aprobación acelerada a lifileucel para el melanoma irresecable o metastásico,

fda.gov. Los virus oncolíticos como RP1 combinan la lisis tumoral directa con la activación inmunitaria sistémica, produciendo respuestas del 33,6% tras el fracaso del anti-PD-1 y con una decisión de la FDA pendiente para julio de 2025. Los formatos biespecíficos, como el LM-299 de Merck que tiene como diana PD-1 y VEGF, abordan la evasión inmunitaria y la angiogénesis en una sola molécula. Estas modalidades diversifican las fuentes de ingresos y acortan los tiempos de infusión en clínica, lo que resulta atractivo para los proveedores que gestionan agendas de oncología saturadas.

Reembolso Favorable y Programas de Acceso

El marco de negociación de Medicare entra en vigor en enero de 2026 y está previsto que reduzca los costes de oncología de bolsillo en USD 6 mil millones para diez medicamentos. El Plan de Pago de Prescripciones distribuye los pagos anuales, mejorando la adherencia y el flujo de caja hospitalario. Las autorizaciones condicionales europeas aceleran los agentes innovadores, como lo evidencia que múltiples productos oncológicos recibieran opiniones positivas de la EMA durante 2024-2025. En conjunto, estos mecanismos reducen la fricción financiera y aceleran las curvas de adopción, aumentando el tamaño del mercado de medicamentos para el melanoma metastásico en las economías desarrolladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto riesgo de eventos adversos relacionados con el sistema inmunitario | -1.6% | Global, que afecta especialmente a las terapias de combinación | Mediano plazo (2-4 años) |

| Alto costo del tratamiento | -2.2% | Global, más pronunciado en los mercados emergentes | Largo plazo (≥ 4 años) |

| Presión de precios de los biosimilares sobre las terapias de marca | -0.8% | Mercados desarrollados con vías establecidas para biosimilares | Mediano plazo (2-4 años) |

| Validación limitada de biomarcadores para regímenes de combinación | -1.1% | Global, que afecta la adopción de la medicina de precisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Eventos Adversos Relacionados con el Sistema Inmunitario

Alrededor del 80% de los irAE se manifiestan en los tres primeros meses del inicio del tratamiento y varían según el régimen. El bloqueo dual de puntos de control eleva las toxicidades gastrointestinales y hepáticas, mientras que las combinaciones emergentes con LAG-3 incrementan las preocupaciones cardiovasculares. Las instituciones utilizan el procesamiento del lenguaje natural para detectar síntomas tempranos, pero el uso de corticosteroides sigue abarcando del 17,3% al 57,4% entre los sistemas orgánicos. Estas complejidades requieren experiencia en inmunología y pueden disuadir a los centros más pequeños de ofrecer regímenes avanzados, limitando la penetración del mercado de medicamentos para el melanoma metastásico en geografías con recursos limitados.

Alto Costo del Tratamiento

Los precios de lista medios superan los USD 373.000 para las terapias celulares autólogas, y los intermediarios de la cadena de suministro capturan márgenes desproporcionados, comprimiendo la economía de los proveedores. América Latina acoge solo el 4% de los ensayos oncológicos, lo que retrasa las aprobaciones regionales y limita la cobertura de reembolso. La denegación de larotrectinib en Brasil en 2022 tipifica el desafío de integrar agentes novedosos en los sistemas públicos. Las persistentes brechas de asequibilidad ralentizan la adopción a pesar del mérito clínico, recortando la CAGR global del mercado de medicamentos para el melanoma metastásico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: El Dominio de la Inmunoterapia Impulsa la Evolución del Mercado

La inmunoterapia retuvo el 67,12% de los ingresos de 2025, subrayando su papel ancla en los algoritmos modernos. Los regímenes de combinación que mezclan inhibidores de PD-1 con bloqueo de CTLA-4 o BRAF/MEK ofrecen beneficios duraderos, y lifileucel ofrece ahora una opción de rescate basada en células. La terapia dirigida crece más rápidamente con una CAGR del 10,62%, ya que los tripletes modificadores de resistencia alcanzan niveles de respuesta del 63-75%. La quimioterapia continúa apoyando la intención paliativa en determinados contextos.

El tamaño del mercado de medicamentos para el melanoma metastásico correspondiente a la inmunoterapia se ampliará a medida que los pagadores respalden los largos intervalos libres de progresión que reducen los costes a largo plazo. En contraste, los agentes dirigidos refuerzan el posicionamiento en primera línea en la enfermedad con mutación BRAF y funcionan como herramientas de reducción de carga tumoral previas a la inmunoterapia. La tensión competitiva aumenta a medida que las combinaciones de marca buscan una diferenciación de nicho a través de perfiles de seguridad más que de eficacia únicamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Mecanismo de Acción: La Innovación en Puntos de Control se Expande Más Allá del PD-1

La inhibición de puntos de control inmunitario mantuvo el 69,85% de la cuota del mercado de medicamentos para el melanoma metastásico en 2025, justificado por las mesetas de supervivencia no observadas con tratamientos anteriores. Los virus oncolíticos registran una CAGR del 10,55%, impulsados por técnicas de administración intratumoral superiores. La inhibición de vías de señalización mantiene su compromiso a través de ganancias de supervivencia a ocho años con pares BRAF/MEK, mientras que las técnicas de transferencia adoptiva abren un segmento a medida a pesar de las limitaciones de fabricación.

El análisis del desarrollo de productos sugiere que los cócteles de múltiples mecanismos podrían superar la durabilidad de los objetivos únicos, integrando componentes virales, de anticuerpos y de terapia celular dentro de protocolos secuenciales. Los reguladores fomentan dicha innovación al alinear las aprobaciones agnósticas al tumor que simplifican la expansión de indicaciones, acelerando el crecimiento del mercado de medicamentos para el melanoma metastásico.

Por Vía de Administración: La Administración Intratumoral Gana Impulso

Los métodos intravenosos representaron el 79,92% del gasto de 2025 dado que los anticuerpos monoclonales dominan los volúmenes. No obstante, las inyecciones intratumorales se expanden a una CAGR del 10,46%, ya que la guía ecográfica en tiempo real permite una dosificación precisa en órganos profundos con una exposición sistémica mínima.

El tamaño del mercado de medicamentos para el melanoma metastásico para los regímenes intratumorales sigue siendo pequeño, pero se acelera a medida que la preferencia del paciente se inclina hacia una reducción de las visitas al centro de infusión. Los agentes orales mantienen su utilidad para el manejo ambulatorio, aunque requieren supervisión farmacéutica para mitigar las interacciones farmacológicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Integración Hospitalaria Transforma el Acceso

Las farmacias hospitalarias gestionan el 59,22% de las prescripciones dada la necesidad de preparación estéril, monitoreo escalonado e intervención rápida ante irAE. Los canales minoristas crecen a una CAGR del 10,57% en consonancia con la mayor cuota de terapias orales y la proliferación de modelos de dispensación integrados médicamente.

Los servicios en línea consolidan su posición a través de medicamentos de apoyo, aunque las necesidades de cadena de frío para biológicos limitan la escala. La cuota del mercado de medicamentos para el melanoma metastásico correspondiente a los entornos hospitalarios podría estabilizarse a medida que maduran las tecnologías de infusión domiciliaria.

Análisis Geográfico

América del Norte controló el 39,55% de los ingresos de 2025 gracias a la sólida cobertura de los pagadores, las densas redes de ensayos clínicos y las rápidas aprobaciones de la FDA, como la de lifileucel. La política de negociación de precios de Medicare respalda el crecimiento continuo del volumen, mientras que los centros académicos son pioneros en regímenes de combinación que luego se difunden a la comunidad.

Asia-Pacífico registra una CAGR del 10,72% impulsada por el pronunciado aumento de la incidencia en China y el aumento de la renta disponible. Los reguladores nacionales aprueban agentes anti-PD-1 domésticos a precios inferiores a los de las terapias importadas, ampliando el acceso. Sin embargo, la efectividad en el mundo real queda por detrás de los resultados occidentales debido a la presentación en estadios más avanzados, lo que pone de relieve los esfuerzos de educación y el diagnóstico más temprano.

Europa se beneficia de las autorizaciones condicionales de la EMA que acortan el tiempo de llegada al mercado para los agentes innovadores. Las evaluaciones nacionales de tecnología sanitaria aún limitan la flexibilidad de precios, pero las iniciativas paneuropeas promueven un acceso uniforme. Por el contrario, la escasa presencia de ensayos en América Latina, los modelos de seguro fragmentados y los aranceles de importación impiden la adopción del estado del arte. Estas disparidades subrayan el potencial de expansión no explotado del mercado de medicamentos para el melanoma metastásico una vez que se alivien las barreras logísticas y de política.

Panorama Competitivo

La concentración de la industria sigue siendo moderada, con Bristol-Myers Squibb liderando a través de la cuota del 30% en primera línea de Opdualag y una amplia franquicia de inmunoterapia valorada en USD 2,5 mil millones en los ingresos del cuarto trimestre de 2024. Merck aprovecha el estatus de piedra angular de pembrolizumab mientras acumula activos en desarrollo como LM-299 y mRNA-4157 en regímenes multidimensionales. Iovance ostenta la ventaja de ser el primer actor en terapia celular, y Replimune prepara el segmento de terapia viral con RP1 cerca de su aprobación.

Los acuerdos estratégicos aceleran la construcción de capacidades. Bristol-Myers Squibb absorbió RayzeBio por USD 4,1 mil millones para diversificarse en radiofármacos que pueden rescatar fracasos posteriores al bloqueo de puntos de control. Las empresas conjuntas como Moderna–Merck aplican tecnología de ARNm para generar vacunas de neoantigenos que personalizan la inmunidad. Las plataformas de IA integradas en los flujos de trabajo de descubrimiento reducen los tiempos de ciclo e identifican vías de resistencia, elevando las barreras competitivas para los participantes que carecen de infraestructura de datos.

Las barreras también derivan de la sofisticación de la fabricación. La producción comercial de linfocitos infiltrantes de tumores exige biorreactores de sistema cerrado y logística criogénica, activos que poseen pocas empresas. Estos altos costes fijos elevan los umbrales de entrada significativa, orientando el mercado de medicamentos para el melanoma metastásico hacia operadores especializados y con sólido capital.

Líderes de la Industria de Medicamentos para el Melanoma Metastásico

Bristol-Myers Squibb Company

Pfizer Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA otorgó revisión prioritaria a RP1 más nivolumab para el melanoma avanzado tras el fracaso del anti-PD-1, con una fecha de decisión del 22 de julio de 2025 basada en una respuesta del 33,6% en el ensayo IGNYTE.

- Julio de 2024: Iovance Biotherapeutics presentó una solicitud ante la EMA para lifileucel, posicionando la primera terapia con linfocitos infiltrantes de tumores para su aprobación en la UE.

- Junio de 2024: Moderna y Merck comunicaron datos a tres años que muestran que mRNA-4157 combinado con pembrolizumab mejoró la supervivencia libre de recurrencia frente a pembrolizumab solo.

- Febrero de 2024: La FDA otorgó aprobación acelerada a lifileucel para el melanoma irresecable o metastásico con una respuesta objetiva del 31,5% en pacientes previamente tratados de forma intensiva.

Alcance del Informe Global del Mercado de Medicamentos para el Melanoma Metastásico

Según el alcance del informe, el melanoma metastásico es una enfermedad que ocurre cuando las células cancerosas del tumor original (tumor primario) se sueltan, se diseminan viajando a través de la circulación linfática o sanguínea, y dan inicio a un nuevo tumor (tumor metastásico) en otro lugar. Los medicamentos para el melanoma metastásico se utilizan para tratar a pacientes que padecen esta etapa avanzada del melanoma. El mercado de medicamentos para el melanoma metastásico está segmentado por tipo de fármaco (medicamentos de quimioterapia, medicamentos de inmunoterapia y medicamentos de terapia dirigida), usuario final (hospitales, clínicas especializadas y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Medicamentos de Inmunoterapia |

| Medicamentos de Terapia Dirigida |

| Medicamentos de Quimioterapia |

| Inhibición de Puntos de Control Inmunitario |

| Inhibición de Vías de Señalización |

| Citotoxicidad Mediada por Virus Oncolíticos |

| Transferencia Adoptiva de Linfocitos T |

| Intravenosa |

| Oral |

| Intratumoral |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| por Tipo de Fármaco | Medicamentos de Inmunoterapia | |

| Medicamentos de Terapia Dirigida | ||

| Medicamentos de Quimioterapia | ||

| Por Mecanismo de Acción | Inhibición de Puntos de Control Inmunitario | |

| Inhibición de Vías de Señalización | ||

| Citotoxicidad Mediada por Virus Oncolíticos | ||

| Transferencia Adoptiva de Linfocitos T | ||

| Por Vía de Administración | Intravenosa | |

| Oral | ||

| Intratumoral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de medicamentos para el melanoma metastásico en 2026?

El mercado alcanzó USD 5,43 mil millones en 2026 y se proyecta que ascienda a USD 8,7 mil millones en 2031 en medio de una CAGR del 9,88%.

¿Qué tipo de terapia ostenta la mayor cuota de ingresos?

La inmunoterapia mantuvo el 67,12% de los ingresos de 2025 gracias a la eficacia duradera del bloqueo de puntos de control.

¿Qué segmento crece más rápido por mecanismo de acción?

La citotoxicidad mediada por virus oncolíticos registra el crecimiento más rápido con una CAGR del 10,55% hasta 2031.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

El pronunciado crecimiento de la incidencia, el aumento de la inversión en atención médica y las aprobaciones locales de agentes anti-PD-1 domésticos impulsan la CAGR del 10,72% de la región.

¿Qué terapia recibió recientemente la primera aprobación de la FDA para la tecnología de linfocitos infiltrantes de tumores?

Lifileucel se convirtió en la primera terapia con linfocitos infiltrantes de tumores aprobada para tumores sólidos en febrero de 2024.

¿Cómo están afectando los cambios en el reembolso en los Estados Unidos al acceso?

Se proyecta que la negociación de precios de Medicare y los programas de planes de pago que comienzan en 2026 reduzcan los costes de oncología de bolsillo en USD 6 mil millones.

Última actualización de la página el: