Tamaño y Participación del Mercado de Tratamiento del Melanoma Uveal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

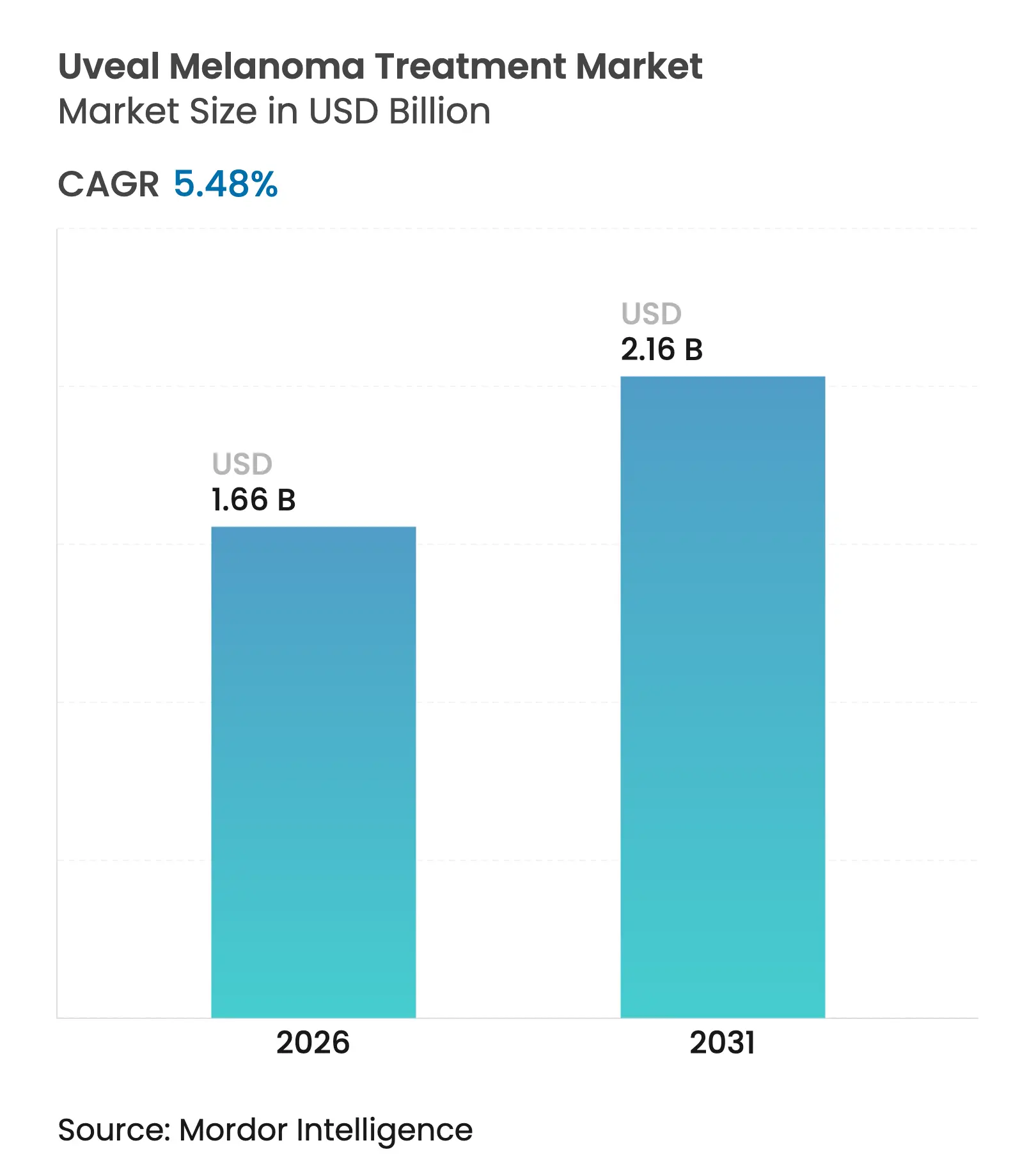

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Melanoma Uveal por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento del melanoma uveal crezca de USD 1,57 mil millones en 2025 a USD 1,66 mil millones en 2026 y se prevé que alcance USD 2,16 mil millones en 2031 a una CAGR del 5,48% durante 2026-2031. El crecimiento sostenido se debe al beneficio de supervivencia de primera clase demostrado por el tebentafusp, la ampliación de los incentivos para medicamentos huérfanos y las rápidas mejoras en las modalidades basadas en genes y células. El cribado asistido por IA aumenta la detección de tumores primarios en una etapa tratable, mientras que los diagnósticos complementarios de precisión abren nuevas fuentes de ingresos a través de la estratificación del riesgo y el seguimiento terapéutico. Las designaciones de avance terapéutico para el darovasertib y otros inhibidores de quinasas acortan los plazos de desarrollo, y las nuevas plataformas de administración ocular reducen la toxicidad sistémica, mejorando la diferenciación del producto. El capital privado continúa fluyendo hacia la oncología de enfermedades raras, equilibrando el alto costo de la atención individualizada con prometedores rendimientos a largo plazo.

Conclusiones Clave del Informe

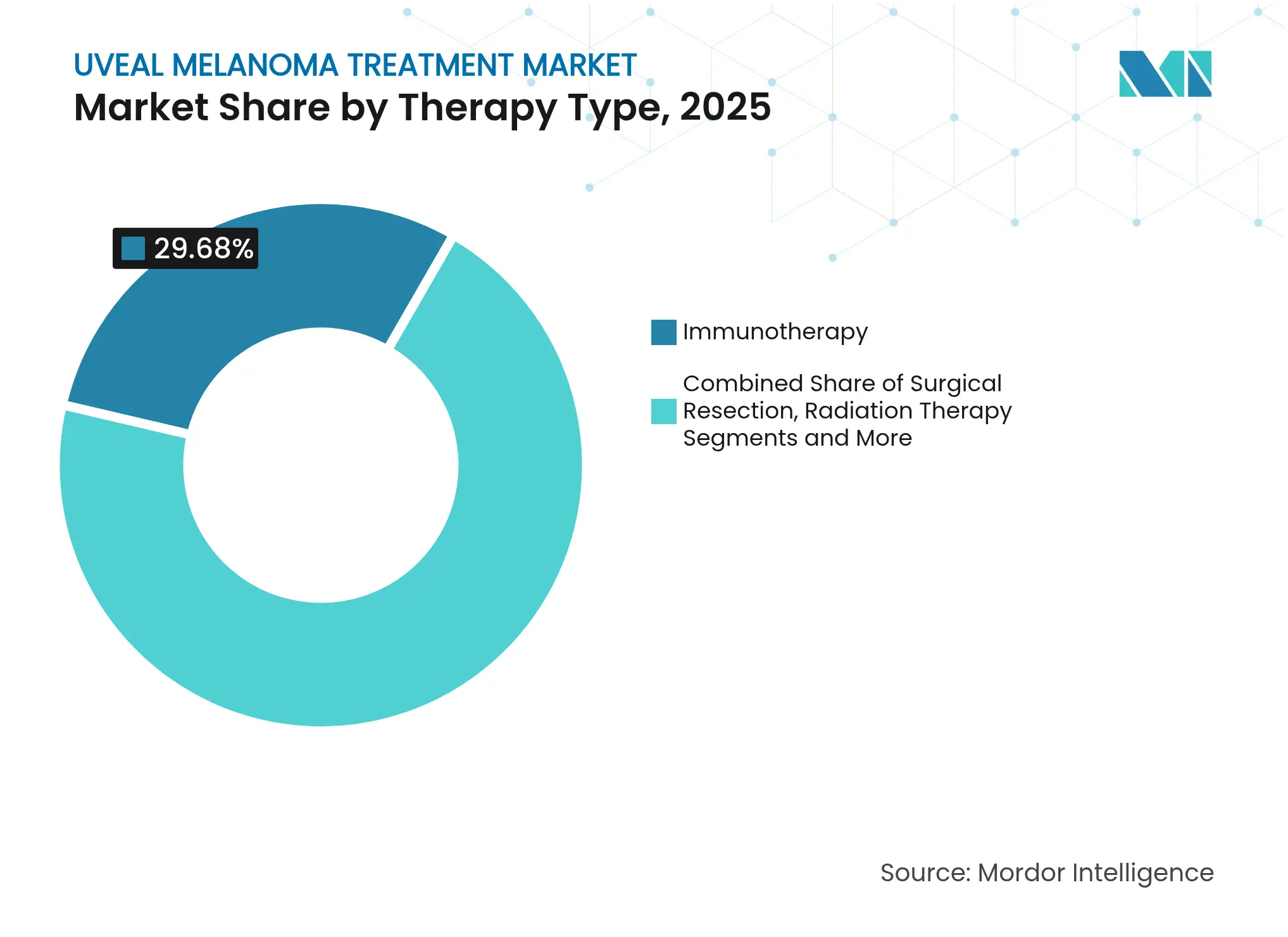

- Por tipo de terapia, la inmunoterapia lideró con una participación de ingresos del 29,68% en 2025, mientras que se proyecta que la terapia génica se expanda a una CAGR del 6,41% hasta 2031.

- Por clase de fármaco, los inhibidores de puntos de control inmunitario mantuvieron el 35,12% de la participación del mercado de tratamiento del melanoma uveal en 2025; los inhibidores de proteína quinasa registran la CAGR proyectada más alta del 5,52% hasta 2031.

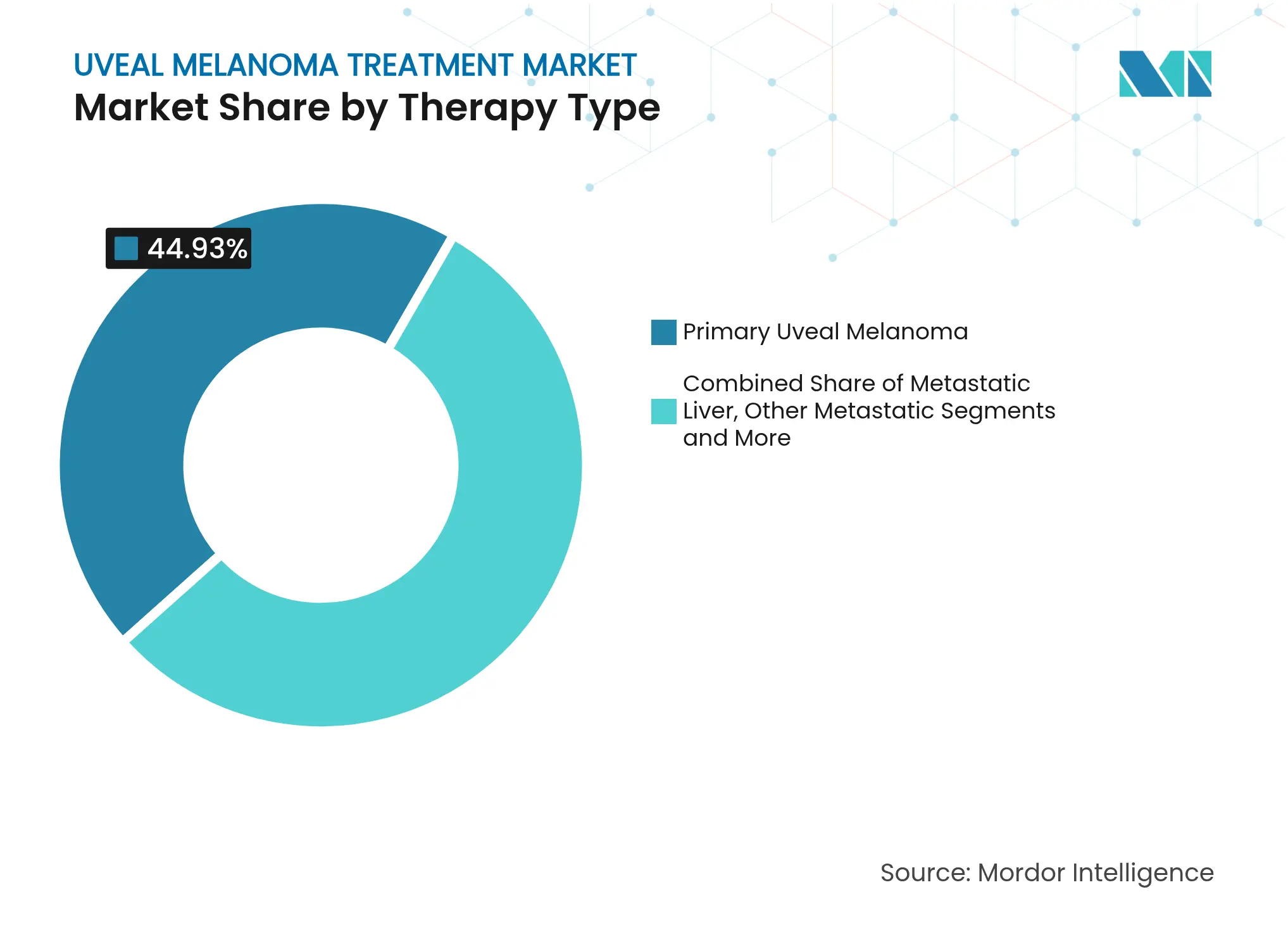

- Por estadio de la enfermedad, los tumores primarios representaron el 44,93% de la participación del tamaño del mercado de tratamiento del melanoma uveal en 2025, mientras que la enfermedad hepática metastásica avanza a una CAGR del 4,97% hasta 2031.

- Por usuario final, los hospitales concentraron el 31,05% de la participación del mercado de tratamiento del melanoma uveal en 2025, y los institutos académicos e de investigación muestran el crecimiento más rápido con una CAGR del 5,19%.

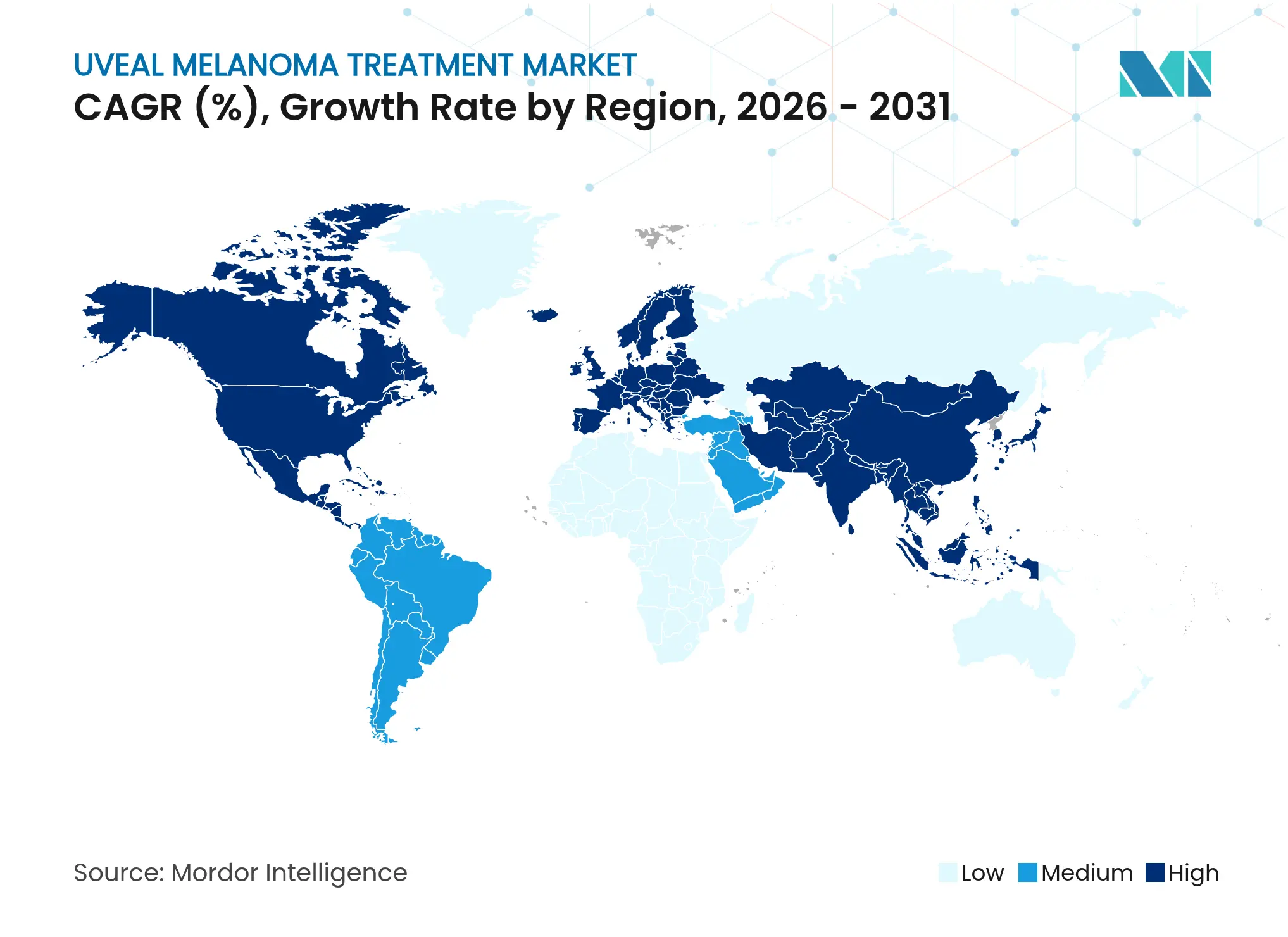

- Por geografía, América del Norte lideró con una participación de ingresos del 29,05% en 2025; se prevé que Asia Pacífico crezca a una CAGR del 6,18% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Melanoma Uveal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Melanoma Uveal | +1.20% | Global, con tasas más altas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Terapias Génicas y Celulares | +1.80% | América del Norte y la UE lideran, APAC emergente | Largo plazo (≥ 4 años) |

| Avances en Sistemas de Administración Ocular de Fármacos | +1.10% | Global, con centros de innovación en EE. UU. y Europa | Mediano plazo (2-4 años) |

| Mayor Uso de Herramientas de Detección Temprana Basadas en IA | +0.90% | APAC como núcleo, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aprobaciones Favorables de Medicamentos Huérfanos y Vía Rápida | +1.30% | Global, con la FDA de EE. UU. liderando las vías regulatorias | Corto plazo (≤ 2 años) |

| Creciente Financiación Privada para la Oncología de Enfermedades Raras | +0.80% | América del Norte y la UE como principales, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Melanoma Uveal

Las tasas de incidencia se sitúan en 5,74 por millón en América del Norte y 7,30 por millón en Europa, en comparación con 0,2-0,6 por millón en las principales poblaciones asiáticas.[1]A.M. Stubbings, "Patrones Globales de Incidencia del Melanoma Uveal," Asian Pacific Journal of Cancer Prevention, apjcp.org Los programas de vigilancia mejorados y el asesoramiento genético amplían el grupo de pacientes potenciales, mientras que las edades de presentación más jóvenes en Asia sugieren vías genéticas distintas. El cribado ampliado combinado con el análisis de fondo de ojo impulsado por IA favorece una intervención más temprana, desplazando la combinación de casos hacia la enfermedad primaria tratable y reforzando la demanda dentro del mercado de tratamiento del melanoma uveal.

Adopción de Terapias Génicas y Celulares

La aprobación del lifileucel en febrero de 2024 estableció un precedente regulatorio para los enfoques de células T autólogas.[2]Administración de Alimentos y Medicamentos, "La FDA aprueba el lifileucel para el melanoma irresecable o metastásico," fda.gov La administración supracoroidea y los conjugados de fármacos similares a virus sustentan ahora ensayos fundamentales como el bel-sar, que logró un control tumoral local del 80% con preservación de la visión. A más largo plazo, los nanotransportadores no virales prometen una dosificación repetida más segura, posicionando las modalidades avanzadas para superar a los regímenes sistémicos heredados en el mercado de tratamiento del melanoma uveal.

Avances en Sistemas de Administración Ocular de Fármacos

Los reservorios implantables como Susvimo confirman la aceptación comercial de la administración sostenida en el segmento posterior. Los dispositivos biodegradables y las nanopartículas poliméricas reducen aún más la carga quirúrgica y permiten la liberación controlada de inhibidores de quinasas o inmunomoduladores. La administración focalizada reduce la exposición sistémica, mejorando los perfiles de tolerabilidad que diferencian a los nuevos participantes de próxima generación en el mercado de tratamiento del melanoma uveal.

Mayor Uso de Herramientas de Detección Temprana Basadas en IA

Los algoritmos de aprendizaje profundo distinguen ahora las lesiones coroideas malignas de las benignas con una precisión del 84,8%.[3]Guan-Bin Song, "Aprendizaje Profundo para la Detección del Melanoma Coroideo," Journal of Clinical Medicine, mdpi.com Las plataformas de imagen multimodal integran la tomografía de coherencia óptica y la ecografía, haciendo que el cribado de alto nivel sea accesible para las clínicas comunitarias y las regiones remotas. El diagnóstico más temprano amplía el grupo de candidatos para las intervenciones de preservación ocular, impulsando los volúmenes de procedimientos y la adopción de terapias posteriores dentro del mercado de tratamiento del melanoma uveal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de las Terapias Personalizadas | -1.50% | Global, con impacto agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Grupo de Pacientes Limitado para Ensayos a Gran Escala | -0.80% | Global, con desafíos de concentración en APAC | Mediano plazo (2-4 años) |

| Efectos Adversos y Preocupaciones de Seguridad de la Radioterapia | -0.60% | Global, con mayor impacto en regiones con alternativas limitadas | Mediano plazo (2-4 años) |

| Amenaza Competitiva de la Vigilancia Basada en Imagen | -0.40% | América del Norte y la UE principalmente, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Personalizadas

La terapia con tebentafusp supera los USD 400.000 anuales, generando fricciones en el reembolso incluso en los sistemas de seguros maduros. Las pruebas de biomarcadores obligatorias añaden entre USD 3.000 y 5.000 a la atención inicial. Las disparidades de acceso surgen donde los centros especializados son escasos, intensificando la dependencia de la tele-oncología. Las presiones de costos sostenidas pueden moderar la adopción a pesar de las ganancias de supervivencia demostradas en el mercado de tratamiento del melanoma uveal.

Grupo de Pacientes Limitado para Ensayos a Gran Escala

La incidencia global de casi 7.000 casos por año limita los diseños convencionales de Fase III. El tebentafusp obtuvo la aprobación con datos de 378 pacientes. Los reguladores están aceptando estudios adaptativos y criterios de valoración sustitutos, aunque los requisitos de positividad para HLA-A*02:01 restringen aún más la elegibilidad a aproximadamente el 44% de las cohortes caucásicas. Estas limitaciones prolongan los plazos y aumentan los costos por paciente para los patrocinadores que operan en el mercado de tratamiento del melanoma uveal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Dominio de la Inmunoterapia Enfrenta la Disrupción de la Terapia Génica

La inmunoterapia representó el 29,68% de los ingresos de 2025, reflejando los datos de supervivencia históricos del tebentafusp. La aceptación regulatoria de los activadores biespecíficos de células T mantiene alta la dependencia de los médicos, aunque las tasas de respuesta objetiva siguen siendo modestas. El mercado de tratamiento del melanoma uveal está pivotando hacia la terapia génica a medida que el refinamiento de los vectores virales y la administración local logran mayores concentraciones oculares con menor carga sistémica. Los candidatos basados en genes muestran una CAGR del 6,41% hasta 2031 a medida que los programas de Fase 3 maduran. Los enfoques tradicionales de radiación y cirugía siguen siendo el estándar para los tumores localizados, aunque los regímenes de combinación integran cada vez más biológicos adyuvantes.

El impulso de la terapia génica está respaldado por plataformas de administración de precisión que cruzan la barrera hematorretiniana sin procedimientos invasivos extensos. Los ensayos tempranos demuestran un control tumoral duradero y la preservación de la visión, lo que señala una amenaza competitiva para los regímenes inmunitarios existentes. La diversidad del pipeline se amplía a medida que los nanotransportadores y los vectores no virales ganan terreno, ampliando aún más las opciones de modalidad e intensificando la competencia dentro del mercado de tratamiento del melanoma uveal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Inhibidores de Puntos de Control Lideran a Pesar del Techo de Eficacia

Los inhibidores de puntos de control inmunitario lideraron con el 35,12% de la participación del mercado de tratamiento del melanoma uveal en 2025, a pesar de tasas de respuesta inferiores a las observadas en la enfermedad cutánea. La familiaridad de los médicos y los precedentes de reembolso respaldan el uso continuo, y los regímenes de combinación buscan superar la resistencia inmunitaria intrínseca. Los inhibidores de proteína quinasa registran el crecimiento más rápido con una CAGR del 5,52% gracias al estatus de avance terapéutico del darovasertib y los prometedores resultados de preservación ocular.

La investigación ampliada sobre nuevos puntos de control y dianas intracelulares amplía el arsenal terapéutico. Las estrategias de doble inhibición que combinan el bloqueo de CTLA-4 y PD-1 muestran beneficios de supervivencia incrementales, subrayando la necesidad no resuelta. A medida que las pequeñas moléculas de próxima generación y los virus oncolíticos avanzan, la competencia se ampliará y potencialmente recalibrará las posiciones líderes de las clases de fármacos en el mercado de tratamiento del melanoma uveal.

Por Estadio de la Enfermedad: El Enfoque Primario se Desplaza Hacia la Innovación Metastásica

Los tumores primarios representaron el 44,93% del tamaño del mercado de tratamiento del melanoma uveal en 2025, una cifra reforzada por el diagnóstico más temprano y la cirugía de conservación ocular refinada. Sin embargo, casi la mitad de los pacientes progresan a metástasis hepática en siete años, impulsando un trabajo innovador en terapias dirigidas al hígado. La enfermedad metastásica registra una CAGR del 4,97% anclada en la ventaja de supervivencia del tebentafusp y la perfusión hepática percutánea que casi triplica los intervalos libres de progresión.

La inhibición de quinasas neoadyuvante muestra una reducción tumoral del 82% con preservación ocular del 61%, lo que implica un futuro desplazamiento hacia la terapia sistémica antes de la resección local. Los ensayos de biopsia líquida detectan ADN tumoral circulante, informando las decisiones adyuvantes posterapia. La dinámica del estadio de la enfermedad guía así la cambiante asignación de recursos en el mercado de tratamiento del melanoma uveal, con el desarrollo de biomarcadores previos ganando urgencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Académicos Impulsan la Innovación en Investigación

Los hospitales siguieron siendo el entorno de atención más grande con el 31,05% de la participación del mercado de tratamiento del melanoma uveal en 2025, integrando cirugía, radiación y oncología sistémica bajo un mismo techo. Los institutos académicos e de investigación crecen más rápido con una CAGR del 5,19%, reflejando su papel en los ensayos de fase temprana y la ciencia traslacional. Los estudios clínicos en curso superan los 40 protocolos activos, posicionando a estos centros como guardianes de las opciones de vanguardia.

La tele-oncología y las clínicas satélite extienden la experiencia especializada a geografías desatendidas, reduciendo las cargas de desplazamiento y ampliando el acceso a los ensayos. La adopción de diagnósticos complementarios aumenta en las consultas de oftalmología a medida que las pruebas de expresión génica consolidan la estratificación del riesgo. Estos patrones mejoran colectivamente el flujo de datos y concentran la innovación, reforzando el papel fundamental del ecosistema académico dentro del mercado de tratamiento del melanoma uveal.

Análisis Geográfico

América del Norte contribuyó con el 29,05% del tamaño del mercado de tratamiento del melanoma uveal en 2025, beneficiándose del liderazgo de la FDA en incentivos para medicamentos huérfanos y de una densa red de especialistas en oncología ocular. El reembolso de las pruebas de biomarcadores de alto valor está ganando terreno, aunque las autorizaciones previas siguen siendo complejas. Las cadenas de suministro regionales favorecen el acceso rápido de los pacientes, y los fondos de capital de riesgo ubicados en Boston y California proporcionan un flujo constante de capital a las empresas en etapa temprana.

Europa le sigue con una cobertura integral bajo los planes de salud nacionales e investigación transfronteriza a través de EURACAN. La amplia experiencia en radioterapia y los protocolos quirúrgicos bien establecidos complementan la creciente adopción de la elaboración de perfiles de expresión génica. Las evaluaciones de tecnología sanitaria prolongan los plazos de lanzamiento, aunque aseguran ingresos a largo plazo una vez logrado el reembolso, sosteniendo una proporción significativa de las ventas globales en el mercado de tratamiento del melanoma uveal.

Asia Pacífico registra el mayor crecimiento con una CAGR del 6,18%. La menor incidencia de referencia se compensa con la rápida expansión de la infraestructura oftalmológica, el aumento de la penetración de los seguros y la modernización regulatoria ejemplificada por la aceptación del toripalimab por parte de la NMPA de China. Japón aporta una profunda experiencia en inmunoterapia, mientras que Corea del Sur y Singapur invierten fuertemente en diagnósticos mejorados por IA. El aumento de los ensayos regionales aborda las diferencias genéticas étnicas, alineando el desarrollo terapéutico con la biología local de la enfermedad y reforzando la demanda futura en el mercado de tratamiento del melanoma uveal.

Panorama Competitivo

La competencia se centra en empresas de biotecnología especializadas más que en conglomerados farmacéuticos diversificados. El tebentafusp de Immunocore goza de una ventaja de primer movimiento, mientras que IDEAYA Biosciences avanza en el programa líder de inhibición de quinasas con la designación de avance terapéutico de la FDA. Aura Biosciences es pionera en conjugados de fármacos similares a virus a través del bel-sar de Fase 3 y se asocia estratégicamente para activos exclusivos de colorantes y administración. Castle Biosciences integra pruebas de expresión génica propietarias, incorporando los diagnósticos dentro de las cadenas de decisión terapéutica y capturando ingresos auxiliares.

Las barreras de entrada incluyen poblaciones de pacientes escasas, reclutamiento complejo para ensayos y técnicas quirúrgicas especializadas. No obstante, las oportunidades de espacio en blanco en imagen guiada por IA, implantes de liberación sostenida y biopsias líquidas invitan a nuevos participantes. Las alianzas colaborativas entre desarrolladores de fármacos, empresas de dispositivos y centros académicos siguen siendo el camino dominante hacia el mercado para los innovadores emergentes en el mercado de tratamiento del melanoma uveal.

La consolidación continua es posible a medida que los grandes actores de oncología buscan diversificación en enfermedades raras, como lo evidencia la adquisición de Alimera Sciences por parte de ANI Pharmaceuticals. Combinado con el aumento de la financiación privada, estas dinámicas configuran un ámbito de concentración moderada donde los datos de avance pueden desplazar rápidamente las posiciones competitivas en el mercado de tratamiento del melanoma uveal.

Líderes de la Industria del Tratamiento del Melanoma Uveal

Eli Lilly and Company

Novartis AG

Bayer AG

AstraZeneca

Bristol-Myers Squibb

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La FDA respaldó el diseño neoadyuvante de Fase 3 de darovasertib de IDEAYA Biosciences para 520 pacientes, centrado en la preservación ocular y los resultados visuales.

- Marzo de 2025: La FDA otorgó la designación de terapia innovadora a la monoterapia con darovasertib tras una reducción del tumor ocular del 82% y una preservación ocular del 61% en la Fase 2.

- Febrero de 2025: Genentech obtuvo la aprobación de la FDA para Susvimo de administración continua en el edema macular diabético, validando la tecnología de implante ocular de liberación sostenida aplicable al melanoma uveal.

- Enero de 2025: Castle Biosciences presentó datos de DecisionDx-Melanoma que vinculan el ensayo con una reducción del riesgo de mortalidad del 32% en 13.500 pacientes e introdujo una prueba de biopsia líquida de 16 proteínas para tumores uveales pequeños.

Alcance del Informe Global del Mercado de Tratamiento del Melanoma Uveal

El melanoma uveal es una forma rara y agresiva de cáncer ocular que se origina en el tracto uveal del ojo, que consta de tres partes: el iris, el cuerpo ciliar y la coroides. Este cáncer afecta principalmente a adultos y es la neoplasia maligna intraocular primaria más común en este grupo demográfico. A pesar de su rareza, el melanoma uveal plantea importantes desafíos clínicos debido a su potencial de metástasis y las funciones críticas de las estructuras oculares afectadas.

El mercado de tratamiento del melanoma uveal está segmentado por tipo de terapia, usuario final y geografía. Por tipo de terapia, el mercado está segmentado en técnicas de resección quirúrgica, radioterapia, termoterapia transpupilar, terapia dirigida y otros tipos de terapia. Por usuario final, el mercado está segmentado en centros oftálmicos, hospitales y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también ofrece el tamaño del mercado y las previsiones para 17 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Técnicas de Resección Quirúrgica |

| Radioterapia |

| Termoterapia Transpupilar |

| Terapia Dirigida |

| Inmunoterapia |

| Terapia Génica |

| Otros Tipos de Terapia |

| Inhibidores de Proteína Quinasa |

| Inhibidores de Puntos de Control Inmunitario |

| Antimetabolitos |

| Virus Oncolíticos |

| Otros |

| Melanoma Uveal Primario |

| Melanoma Uveal Metastásico (Hígado) |

| Otros Sitios Metastásicos |

| Hospitales |

| Centros de Oftalmología |

| Institutos Académicos e de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Técnicas de Resección Quirúrgica | |

| Radioterapia | ||

| Termoterapia Transpupilar | ||

| Terapia Dirigida | ||

| Inmunoterapia | ||

| Terapia Génica | ||

| Otros Tipos de Terapia | ||

| Por Clase de Fármaco | Inhibidores de Proteína Quinasa | |

| Inhibidores de Puntos de Control Inmunitario | ||

| Antimetabolitos | ||

| Virus Oncolíticos | ||

| Otros | ||

| Por Estadio de la Enfermedad | Melanoma Uveal Primario | |

| Melanoma Uveal Metastásico (Hígado) | ||

| Otros Sitios Metastásicos | ||

| Por Usuario Final | Hospitales | |

| Centros de Oftalmología | ||

| Institutos Académicos e de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del melanoma uveal y a qué velocidad está creciendo?

El mercado de tratamiento del melanoma uveal está valorado en USD 1,66 mil millones en 2026 y se proyecta que alcance USD 2,16 mil millones en 2031, reflejando una CAGR del 5,48%.

¿Qué tipo de terapia genera actualmente los mayores ingresos?

La inmunoterapia lidera el mercado con una participación de ingresos del 29,68% en 2025, impulsada principalmente por la adopción del tebentafusp para casos metastásicos positivos para HLA-A*02:01.

¿Por qué se considera la terapia génica el segmento de más rápido crecimiento?

La terapia génica muestra una CAGR del 6,41% (2026-2031) porque las innovaciones en vectores virales y la administración supracoroidea logran altas concentraciones oculares del fármaco y beneficios de preservación ocular.

¿Qué región geográfica ofrece el mayor potencial de crecimiento hasta 2031?

Asia Pacífico registra el mayor crecimiento con una CAGR del 6,18% gracias a la expansión de la capacidad diagnóstica, la modernización regulatoria y el aumento de la inversión en atención sanitaria.

¿Cuáles son los principales desafíos que limitan la expansión del mercado?

Los altos precios de los tratamientos personalizados y el limitado grupo global de pacientes para los grandes ensayos restringen el reembolso, el acceso y la generación de evidencia.

Última actualización de la página el: