Tamaño y Cuota del Mercado de Salud Mental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 98.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

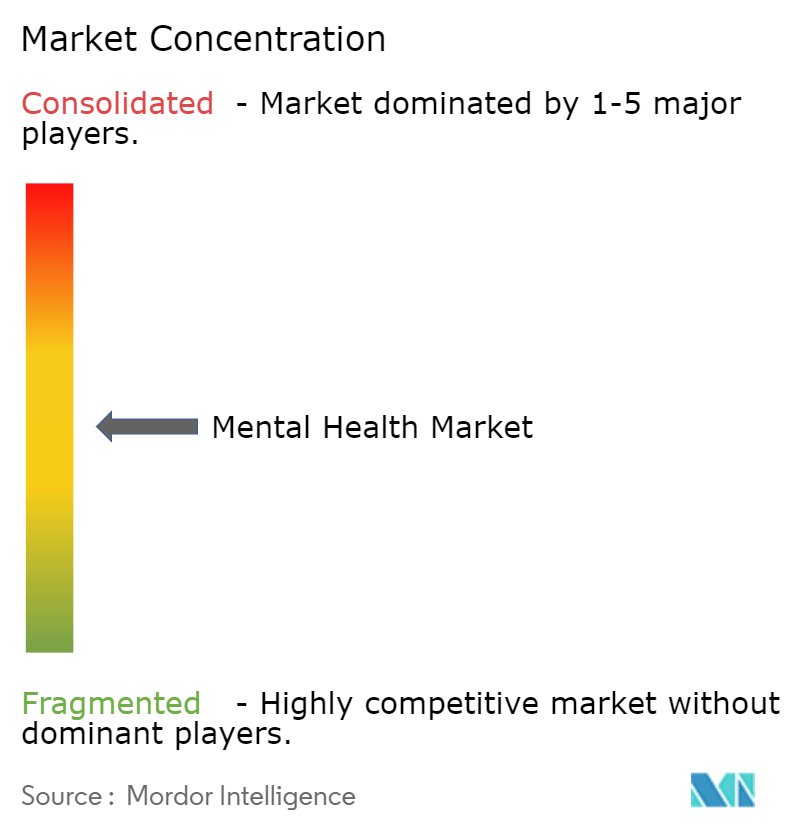

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Mental por Mordor Intelligence

El tamaño del Mercado de Salud Mental fue valorado en 95,03 mil millones de USD en 2025 y se estima que crecerá desde 98,19 mil millones de USD en 2026 hasta alcanzar 115,63 mil millones de USD en 2031, a una CAGR del 3,32% durante el período de previsión (2026-2031).

La adopción está migrando de la terapia presencial a las visitas virtuales reembolsadas, dado que 14 estados de EE. UU. aplican ahora la paridad que trata las condiciones conductuales y físicas de manera igualitaria. Las plataformas financiadas por empleadores absorbieron un 22% más de sesiones en 2025 que los programas tradicionales de asistencia al empleado, mientras que el software autorizado por la FDA para la ansiedad y el insomnio obtuvo cobertura de Medicare tras la aparición de nuevos códigos CPT en 2024. Las clínicas de TEPT abiertas por el Departamento de Asuntos de Veteranos de EE. UU., junto con los modelos comunitarios de redistribución de tareas en países de ingresos bajos y medios, están ampliando el alcance incluso cuando la densidad de psiquiatras se mantiene en 1,9 por cada 100.000 habitantes. La intensidad competitiva está aumentando porque aplicaciones integradas con datos como Spring Health y Lyra Health reducen el tiempo de atención en aproximadamente un 40%, comprimiendo los márgenes de los proveedores tradicionales.

Conclusiones Clave del Informe

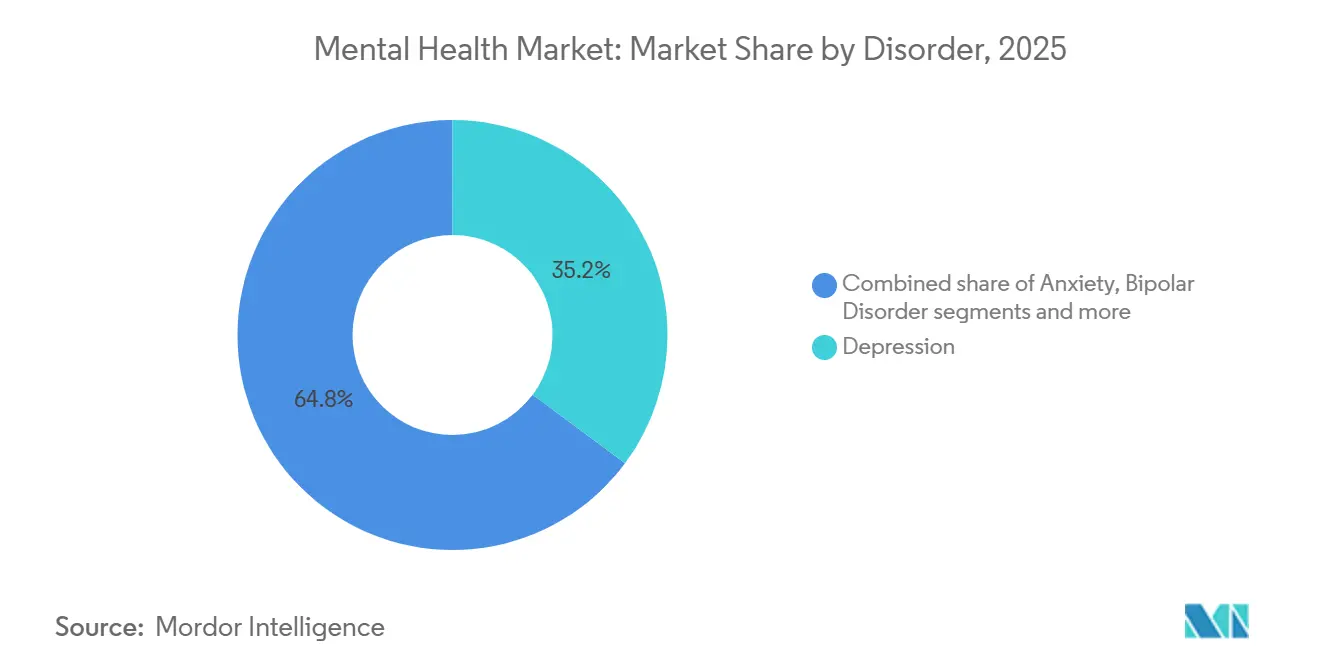

- Por trastorno, la depresión lideró con una cuota de ingresos del 35,18% en 2025, mientras que el TEPT está previsto que se expanda a una CAGR del 5,22% hasta 2031.

- Por tipo de servicio, el asesoramiento ambulatorio mantuvo el 42,21% de la cuota del mercado de salud mental en 2025, mientras que los terapéuticos digitales avanzan a una CAGR del 6,65% hasta 2031.

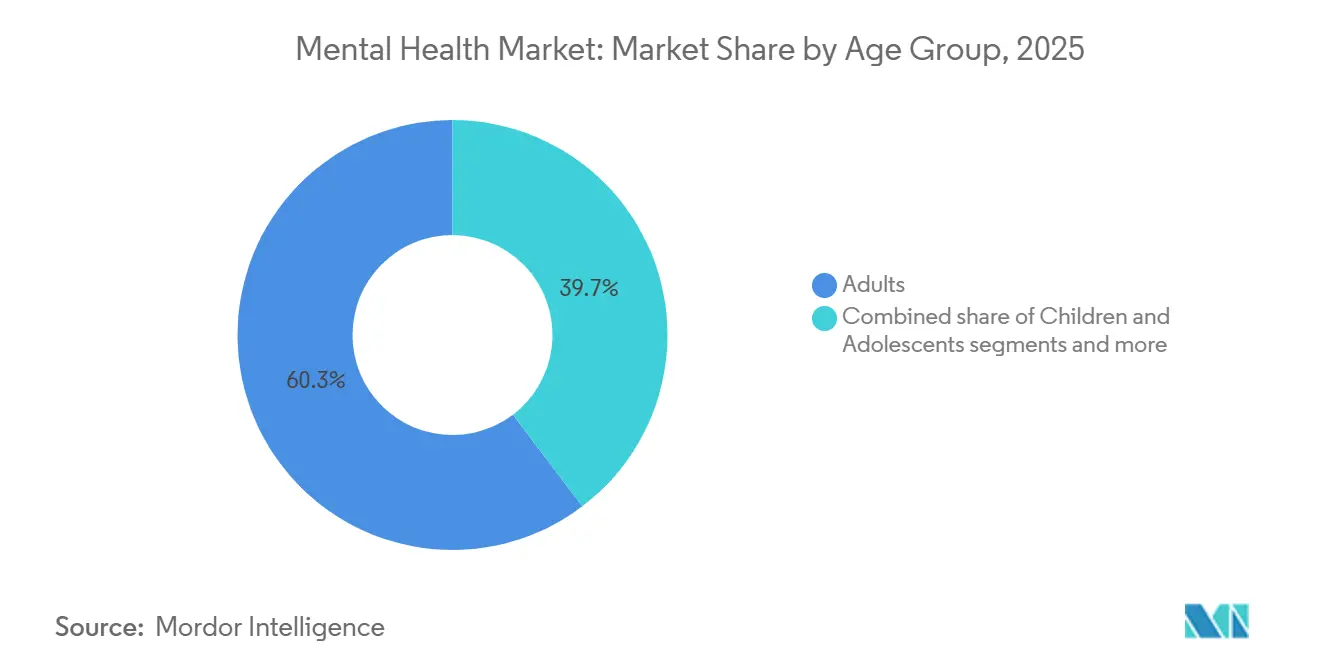

- Por grupo de edad, los adultos de entre 18 y 64 años captaron el 60,32% del gasto en 2025, mientras que el segmento geriátrico crece a una CAGR del 5,12% en el mismo horizonte.

- Por usuario final, los hospitales y clínicas representaron el 45,56% de la cuota del tamaño del mercado de salud mental en 2025, aunque los empleadores y las plataformas de bienestar corporativo avanzan a una CAGR del 6,98%.

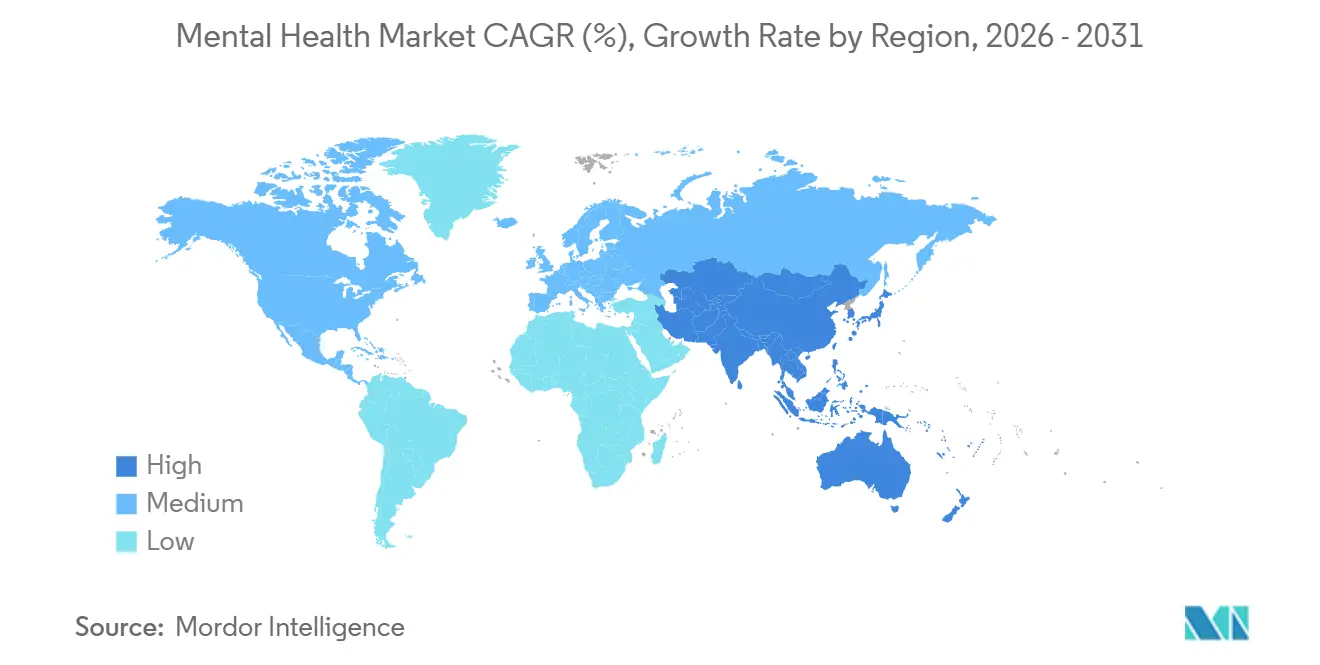

- Por geografía, América del Norte lideró con el 38,25% del valor global en 2025 y se prevé que Asia-Pacífico registre una CAGR del 5,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud Mental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos de salud mental | +0.9% | Global, fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente adopción de la telepsiquiatría y la atención virtual | +1.2% | América del Norte y Europa como núcleo, rápida adopción en zonas urbanas de Asia-Pacífico | Corto plazo (≤2 años) |

| Leyes de paridad gubernamental e iniciativas de política | +0.7% | América del Norte, estados seleccionados de la UE | Largo plazo (≥4 años) |

| Aumento del gasto sanitario en países de ingresos bajos y medios | +0.5% | Asia-Pacífico, América Latina, África Subsahariana | Largo plazo (≥4 años) |

| Plataformas de triaje impulsadas por IA y terapia cognitivo-conductual personalizada | +0.8% | América del Norte, Europa Occidental, Australia | Mediano plazo (2–4 años) |

| Programas de bienestar obligatorios por empleadores vinculados a la divulgación de criterios ESG | +0.6% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos de Salud Mental

Los casos diagnosticados de trastorno depresivo mayor aumentaron un 11% a nivel mundial entre 2020 y 2025, con el mayor incremento en adultos de entre 25 y 34 años que se incorporaron a exigentes entornos de trabajo remoto[1]Instituto para la Medición y Evaluación de la Salud, "Estudio de la Carga Global de Enfermedades 2025," healthdata.org. La ansiedad afecta ahora a 301 millones de personas, y América del Norte registró un aumento del 9% en la comorbilidad por consumo de sustancias durante 2024, lo que llevó a las unidades de emergencia metropolitanas a operar al 94% de su capacidad. Los programas de intervención temprana en el Reino Unido redujeron las admisiones por psicosis de primer episodio en un 22% durante 2024–2025 tras el inicio de visitas de equipos de crisis móviles en un plazo de cuatro horas desde la derivación. El DSM-5-TR amplió los criterios para el trastorno de evitación o restricción de la ingesta de alimentos, lo que desencadenó un aumento del 16% en las derivaciones a especialistas en 2025. Esta presión epidemiológica intensifica la demanda dentro del mercado de salud mental y refuerza el argumento a favor de modelos comunitarios y digitales escalables en los países de ingresos bajos y medios, donde el 90% de los casos de esquizofrenia siguen sin tratamiento.

Creciente Adopción de la Telepsiquiatría y la Atención Virtual

La DEA extendió las flexibilidades de la era pandémica para la prescripción de sustancias controladas a través de la telemedicina hasta diciembre de 2026, sosteniendo un canal que cubrió el 38% de las visitas psiquiátricas ambulatorias en 2025. Los beneficiarios de Medicare realizaron 14,2 millones de sesiones de conducta virtual durante ese año después de que el CMS convirtiera el hogar en un sitio de origen elegible, eliminando así las barreras geográficas históricas. En Europa, la orientación de la Agencia Europea de Medicamentos confirmó que los terapéuticos digitales pueden prescribirse junto con la medicación, acelerando los ciclos de negociación de precios en Alemania, Francia y los Países Bajos. Japón aprobó las consultas iniciales en línea para la atención psiquiátrica en 2024 y, a finales de 2025, la telepsiquiatría representó el 19% de las visitas ambulatorias en sus dos prefecturas más grandes. La reciprocidad de licencias sigue siendo parcial, ya que solo 39 estados de EE. UU. pertenecen al Compacto Interestatal de Licencias Médicas, fragmentando las redes de proveedores y elevando los costes de adquisición para las plataformas multiestatales.

Leyes de Paridad Gubernamental e Iniciativas de Política

La Ley de Asignaciones Consolidadas de EE. UU. de 2024 obligó a los planes de salud colectivos a reembolsar los servicios prestados por trabajadores sociales con licencia y terapeutas familiares a la misma tarifa que los psicólogos, añadiendo 180.000 proveedores dentro de la red en 2025. La Estrategia de Salud Mental de la UE destinó 1.230 millones de EUR para la integración del cribado en la atención primaria, con sitios piloto ya en funcionamiento en Polonia, Portugal y Grecia. Australia comprometió 2.300 millones de AUD durante cuatro años para ampliar los centros juveniles Headspace y financiar 60 nuevas clínicas para adultos, ampliando el acceso en distritos regionales. Las enmiendas a la Ley de Bienestar en Salud Mental de Corea del Sur establecieron evaluaciones anuales en el lugar de trabajo para empresas con más de 50 empleados, reduciendo los tiempos de espera en la línea de crisis a menos de tres minutos a mediados de 2025. Estos estatutos acortan el ciclo de comercialización de los terapéuticos digitales dentro del mercado de salud mental porque los pagadores ya no requieren largas negociaciones a medida.

Aumento del Gasto Sanitario en Países de Ingresos Bajos y Medios

Los presupuestos medianos de salud mental en los países de ingresos bajos y medios aumentaron del 1,9% al 2,8% del gasto sanitario total entre 2020 y 2025. India elevó la financiación del Programa Nacional de Salud Mental a 9.500 millones de INR para 2025–2026 con el fin de establecer 50 Centros de Excelencia y formar a 10.000 médicos en los protocolos mhGAP. Brasil amplió su red CAPS a 3.160 unidades a finales de 2025, logrando cobertura de crisis las 24 horas en 18 capitales. Indonesia integró el cribado de salud mental en su sistema nacional de seguros que cubre a 224 millones de miembros y reservó 4,2 billones de IDR para equipos comunitarios. El plan de Vietnam para 2024–2030 forma a 5.000 trabajadores de salud comunal y financia 30 salas psiquiátricas de distrito. Las plataformas privadas siguen rápidamente al dinero público; Teladoc Health firmó con Apollo Hospitals en agosto de 2025 para pilotar la telepsiquiatría en 15 ciudades indias de segundo nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma social en la búsqueda de tratamiento | -0.6% | Global, más agudo en Asia-Pacífico, Oriente Medio y zonas rurales | Largo plazo (≥4 años) |

| Escasez de profesionales de salud mental cualificados | -0.8% | Global, grave en países de ingresos bajos y medios y en zonas rurales de América del Norte | Largo plazo (≥4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en los terapéuticos digitales | -0.4% | América del Norte, Europa, Australia | Mediano plazo (2–4 años) |

| Lagunas de reembolso en la telesalud transfronteriza | -0.5% | Global, concentrado en los estados de EE. UU. y dentro de la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Estigma Social en la Búsqueda de Tratamiento

Las normas culturales consideran la enfermedad mental como una debilidad personal en partes de Asia Oriental y Oriente Medio, lo que disuade de buscar atención. Una encuesta de la APEC de 2024 mostró que el 61% de los encuestados en Indonesia, Malasia y Filipinas ocultarían un diagnóstico a sus empleadores y el 48% de los padres se opusieron al cribado escolar[2]Cooperación Económica Asia-Pacífico, "Encuesta sobre el Estigma de la Salud Mental 2024," apec.org. La campaña nacional contra el estigma de Japón, lanzada en 2024, no logró elevar la búsqueda de tratamiento por encima del 29% en 2025. Los países del Golfo informaron que el 72% de los casos de ansiedad recurrieron al apoyo familiar o religioso en lugar de a clínicos con licencia en 2025. Un metaanálisis realizado en Brasil, Sudáfrica e India confirmó que combinar la difusión mediática con el contacto de personas con experiencia vivida redujo las actitudes discriminatorias en 12 puntos, aunque la financiación es esporádica. El estigma persistente ralentiza la adopción en el mercado de salud mental y frena el crecimiento general.

Escasez de Profesionales de Salud Mental Cualificados

La densidad global de psiquiatras de 1,9 por cada 100.000 habitantes sigue siendo una quinta parte del umbral de adecuación de la OMS. El 63% de los condados de EE. UU. no tenía ningún psiquiatra infantil en 2025, dejando a los pediatras a cargo de casos complejos. África Subsahariana empleaba apenas 1.400 psiquiatras para 1.200 millones de personas, y 14 países carecen de programas de residencia. Aunque se abrieron 12 nuevos programas de residencia en EE. UU. en 2024–2025, una deserción del 18% socava los avances. La redistribución de tareas, en la que trabajadores de salud comunitaria imparten psicoterapia manualizada, logró tasas de remisión superiores al 52% en ensayos realizados en Etiopía, Nepal y Pakistán, pero solo el 34% del personal formado en mhGAP continuó prestando servicios 12 meses después debido al debilitamiento de la supervisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Trastorno: el TEPT Supera el Crecimiento de la Depresión

La depresión generó el 35,18% de los ingresos de 2025, aunque se prevé que el TEPT aumente a una CAGR del 5,22%, más rápido que el mercado de salud mental en general. El Departamento de Asuntos de Veteranos abrió 18 clínicas ambulatorias de TEPT en el ejercicio fiscal 2025, y la terapia de exposición prolongada por vía telemática logró una reducción del 58% en los síntomas entre 1.240 participantes[3]Departamento de Asuntos de Veteranos de EE. UU., "Expansión de Clínicas de TEPT 2025," va.gov. La ansiedad sigue siendo la segunda categoría más grande, respaldada por la terapia cognitivo-conductual basada en aplicaciones que evita los intermediarios prescriptores. El trastorno bipolar y la esquizofrenia dependen de la gestión hospitalaria o ambulatoria intensiva, pero los inyectables de larga duración redujeron el riesgo de recaída en un 30% en un metaanálisis de 2024. Los trastornos alimentarios aumentaron tras las revisiones del DSM-5-TR que ampliaron los criterios del TERIA, y 120.000 usuarios participaron en el programa de exposición de NOCD en 2025.

El dominio histórico de la depresión y la ansiedad se está moderando. Los sistemas de salud pública hacen hincapié ahora en las afecciones relacionadas con el trauma y las específicas de la geriatría, ampliando el reembolso de las terapias para el TEPT en Estados Unidos, Canadá y Australia. Los segmentos de esquizofrenia y trastorno bipolar están migrando hacia la atención comunitaria porque los inyectables reducen las hospitalizaciones. En conjunto, estas tendencias respaldan una cartera diversificada del mercado de salud mental y amplían las oportunidades para herramientas especializadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: los Terapéuticos Digitales Reconfiguran la Prestación

El asesoramiento ambulatorio representó el 42,21% de los ingresos en 2025, pero se prevé que los terapéuticos digitales autorizados por la FDA y la telepsiquiatría lideren el crecimiento de los servicios a una CAGR del 6,65%, el doble de la media del mercado de salud mental. El software adaptativo registró una tasa de finalización del 68% frente al 51% de los módulos estáticos en un estudio de 2025. Las visitas virtuales representaron el 38% de los contactos ambulatorios después de que la DEA mantuviera las flexibilidades de prescripción hasta 2026. Las estancias hospitalarias se redujeron de 8,2 a 7,1 días entre 2023 y 2025 a medida que los hospitales implantaron programas de atención escalonada. Los equipos de crisis móviles, como el programa B-HEARD de la ciudad de Nueva York, desviaron el 87% de los incidentes no violentos de las salas de urgencias en 2025.

El reembolso del CMS desbloqueó la cobertura de Medicare para las aplicaciones de prescripción, lo que llevó al 78% de los planes comerciales a seguir el ejemplo antes de diciembre de 2025. La cuota de la telepsiquiatría podría estabilizarse una vez que expiren las exenciones de la pandemia y se estanque la reciprocidad de licencias, aunque los programas de chat asíncrono siguen atrayendo usuarios a pesar de haber quedado excluidos de la Parte B de Medicare en marzo de 2025. En general, las modalidades digitales se están consolidando como un pilar fundamental dentro del mercado de salud mental.

Por Grupo de Edad: el Segmento Geriátrico Gana Impulso

Los adultos de entre 18 y 64 años representaron el 60,32% del gasto total en 2025, impulsados por el estrés laboral y la comorbilidad por consumo de sustancias. El segmento geriátrico se acelera a una CAGR del 5,12% porque Medicare Advantage combina las intervenciones conductuales para la demencia con la atención primaria, reduciendo el uso de antipsicóticos en un 28% en un estudio de residencias de mayores que abarcó a 1.800 residentes. La demanda pediátrica está aumentando, ya que las visitas de urgencias por salud mental crecieron un 18% en 2024–2025. Los orientadores escolares redujeron los tiempos de espera para la evaluación inicial a menos de diez días en 14.000 escuelas de EE. UU. El impulso geriátrico refleja el envejecimiento demográfico; el grupo contará con 1.500 millones de personas a nivel mundial en 2030, duplicando la prevalencia de la demencia cada cinco años a partir de los 65 años.

El dominio adulto se enfrenta a la saturación porque solo el 48% de los adultos diagnosticados busca atención a pesar de una cobertura más amplia. La telepsiquiatría está ayudando a los niños en condados desatendidos donde no ejerce ningún psiquiatra infantil, cubriendo el 44% de las sesiones pediátricas en 2025. En conjunto, la evolución de la dinámica de edades diversifica la demanda dentro del mercado de salud mental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: las Plataformas de Bienestar Corporativo se Disparan

Los hospitales y clínicas captaron el 45,56% de los ingresos en 2025, aunque las plataformas de empleadores avanzan a una CAGR del 6,98% a medida que las normas ESG obligan a divulgar las métricas de salud mental de la plantilla. El gasto por empleado alcanzó los 340 USD en 2025, y Modern Health y BetterUp registraron cada uno un crecimiento de contratos superior al 28% tras ofrecer módulos de atención culturalmente adaptados. Los centros comunitarios de salud mental aumentaron su capacidad un 7% gracias a las subvenciones CCBHC basadas en costes. Los equipos de crisis domiciliarios cuestan un 60% menos que las salas de urgencias y están ganando la aprobación de las aseguradoras. Las plataformas exclusivamente de telesalud, los centros escolares y los centros penitenciarios completan el grupo «Otros», que demostró una satisfacción del 71% en una encuesta de Talkspace realizada a 8.400 usuarios.

El impulso del bienestar corporativo señala un giro estructural en el mercado de salud mental, que pasa de ser un beneficio discrecional a una necesidad de retención. Los hospitales seguirán dominando la atención aguda, pero se enfrentan a un crecimiento más lento porque los modelos basados en el valor penalizan las readmisiones. Los futuros cambios de cuota dependerán de la financiación sostenida del CCBHC y de la reforma de las licencias.

Análisis Geográfico

América del Norte generó el 38,25% de los ingresos globales en 2025, respaldada por un elevado gasto sanitario y una legislación de paridad que añadió 180.000 proveedores a las redes de aseguradoras. Medicare y Medicaid cubrieron 14,2 millones de sesiones de conducta virtual, mientras que Canadá redujo los costes de psicoterapia de bolsillo en un 40% en tres provincias tras el reembolso público. México añadió 120 clínicas ambulatorias del IMSS en 2024–2025, aunque el estigma mantiene la búsqueda de tratamiento por debajo del 30%. La CAGR de la región queda por detrás de Asia-Pacífico porque la inscripción en seguros está cerca de la saturación y las exenciones de la DEA podrían expirar en 2026, limitando la inversión en telesalud. La competencia es intensa con 12 plataformas cotizadas y 300 empresas emergentes, lo que provocó una erosión de precios del 9% en las tarifas de sesión en 2025.

Europa mantuvo la segunda mayor cuota en 2025, sustentada por 1.230 millones de EUR de financiación EU4Health para el cribado en atención primaria. La Ley de Atención Sanitaria Digital enmendada de Alemania amplió los listados DiGA a 14 terapéuticos digitales, y el Reino Unido invirtió 2.300 millones de GBP para reducir las admisiones por psicosis de primer episodio en un 22%. La línea de atención nacional de Francia registró 1,2 millones de llamadas en su primer año. El sur de Europa carece de infraestructura comunitaria; los ratios de psiquiatras en Italia son la mitad que en Alemania, lo que mantiene una alta dependencia de la hospitalización. La Directiva de Información Corporativa sobre Sostenibilidad está impulsando la cobertura de los empleadores, ya adoptada por el 54% de las medianas empresas en tres mercados clave de la UE.

Se prevé que Asia-Pacífico crezca a una CAGR del 5,68%, la más rápida entre las regiones. China inyectó 12.000 millones de CNY en 2024 para modernizar los hospitales psiquiátricos y formar a 15.000 trabajadores, y 320 ciudades cuentan ahora con líneas de atención las 24 horas. India amplió su programa a 150 nuevos distritos y elevó la financiación a 9.500 millones de INR para 2025–2026. Japón aprobó las consultas iniciales en línea y alcanzó una cuota de telepsiquiatría del 19% a finales de 2025. Australia comprometió 2.300 millones de AUD para añadir 45 centros juveniles y 60 clínicas para adultos. La escasez de personal restringe el sudeste asiático; Indonesia, Filipinas y Vietnam emplean a menos de 2.000 psiquiatras, pero pilotan la redistribución de tareas en 80 distritos.

África, Oriente Medio y América del Sur conforman el resto. Brasil amplió los CAPS a 3.160 unidades en 2025. Sudáfrica financió la integración en 1.200 clínicas de atención primaria con 4.800 millones de ZAR en 2024. Los países del Golfo siguen dependiendo de la atención informal para el 72% de los pacientes con ansiedad. El nuevo portal de telepsiquiatría de Argentina realizó 85.000 consultas durante su primer año. La extrema escasez de proveedores en África Subsahariana y los modelos de pago de bolsillo siguen suprimiendo la demanda a pesar de los programas piloto comunitarios.

Panorama Competitivo

El mercado de salud mental está fragmentado, ya que los cinco principales actores controlan una cuota notable porque las licencias estatales limitan la expansión transfronteriza y la atención sigue siendo heterogénea. Universal Health Services gestionó 335 instalaciones conductuales y aun así mantuvo menos del 8% del gasto en Estados Unidos en 2025. Los 250 centros de Acadia Healthcare ocuparon el segundo lugar, pero tampoco superaron ese umbral del 8%. Los proveedores de atención virtual están escalando rápidamente: BetterHelp de Teladoc Health gestionó 4,2 millones de videosesiones en 2025, un 19% más interanual, y el brazo empresarial de Talkspace creció un 34% a través de 200 acuerdos corporativos que cubrían a 12 millones de trabajadores. El motor de IA de Spring Health redujo el tiempo de espera para citas en un 40% para 8 millones de vidas cubiertas, y Lyra Health habilitó el triaje el mismo día para el 89% de las derivaciones. El sitio de apoyo entre pares 7 Cups inscribió a 42 millones de usuarios a nivel mundial en 2025, ilustrando el apetito del consumidor más allá de los canales clínicos.

La regulación moldea la rivalidad. El Departamento de Salud y Servicios Humanos impuso multas de 4,8 millones de USD por incumplimiento de la HIPAA a tres aplicaciones en 2025, lo que impulsó actualizaciones generalizadas de cifrado. La Agencia Reguladora de Medicamentos y Productos Sanitarios exigirá auditorías anuales de algoritmos a partir de 2026, elevando los costes de cumplimiento que los nuevos participantes más pequeños podrían tener dificultades para asumir. Lyra Health obtuvo una patente en EE. UU. que predice el abandono de la terapia, reduciendo la deserción en un 18% entre 6.000 pacientes. El CMS sigue prohibiendo el pago de Medicare por mensajería asíncrona, lo que obligó a rediseñar los flujos de trabajo de las plataformas en 2025. Solo 39 estados pertenecen al compacto de licencias, lo que limita la escala nacional. A pesar de los obstáculos, la demanda de los empleadores, la innovación en IA y el apoyo de las políticas globales mantienen el mercado de salud mental vibrante.

Líderes del Sector de Salud Mental

Universal Health Services

Acadia Healthcare

Teladoc Health

CVS Health

Centene Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: El Gobierno de India lanzó el Programa Nacional de Salud Mental. Como parte de la iniciativa, el Programa Distrital de Salud Mental se está implementando en 767 distritos, con el apoyo de la Misión Nacional de Salud. Los servicios del Programa Distrital de Salud Mental en los Centros de Salud Comunitaria y los Centros de Atención Primaria de Salud incluyen atención ambulatoria, evaluaciones, asesoramiento, intervenciones psicosociales, apoyo para trastornos mentales graves, medicación, atención de alcance comunitario y servicios de ambulancia.

- Diciembre de 2025: UNICEF y la OMS elogian a Nepal por lanzar la Campaña Nacional de Salud Mental 2025 para abordar los desafíos de la infancia y la juventud.

Alcance del Informe Global del Mercado de Salud Mental

Según el alcance del informe, la salud mental incluye el bienestar emocional, psicológico y social. Una condición de salud mental alterada se considera una enfermedad mental, que incluye la depresión, el trastorno de ansiedad, la esquizofrenia, los trastornos alimentarios y las conductas adictivas.

El mercado de salud mental está segmentado por trastorno, tipo de servicio, grupo de edad, usuario final y geografía. Por trastorno, el mercado incluye depresión, ansiedad, trastorno bipolar, esquizofrenia, trastornos por consumo de sustancias, trastornos de la conducta alimentaria y de la ingesta de alimentos, trastorno de estrés postraumático (TEPT) y otros trastornos. Por tipo de servicio, abarca el tratamiento hospitalario, el asesoramiento ambulatorio, los servicios de urgencias de salud mental, la psiquiatría virtual y la telepsiquiatría, los terapéuticos digitales y las aplicaciones, los servicios de rehabilitación comunitaria y otros. Por grupo de edad, la segmentación incluye niños y adolescentes (0-17 años), adultos (18-64 años) y geriátrico (65 años y más). Por usuario final, el mercado se categoriza en hospitales y clínicas, centros comunitarios de salud mental, entornos de atención domiciliaria, empleadores y plataformas de bienestar corporativo, y otros. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se presenta en términos de valor en USD.

| Depresión |

| Ansiedad |

| Trastorno Bipolar |

| Esquizofrenia |

| Trastornos por Consumo de Sustancias |

| Trastornos de la Conducta Alimentaria y de la Ingesta de Alimentos |

| Trastorno de Estrés Postraumático (TEPT) |

| Otros Trastornos |

| Tratamiento Hospitalario |

| Asesoramiento Ambulatorio |

| Servicios de Urgencias de Salud Mental |

| Psiquiatría Virtual y Telepsiquiatría |

| Terapéuticos Digitales y Aplicaciones |

| Servicios de Rehabilitación Comunitaria |

| Otros |

| Niños y Adolescentes (0-17 años) |

| Adultos (18-64 años) |

| Geriátrico (65 años y más) |

| Hospitales y Clínicas |

| Centros Comunitarios de Salud Mental |

| Entornos de Atención Domiciliaria |

| Empleadores y Plataformas de Bienestar Corporativo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Trastorno | Depresión | |

| Ansiedad | ||

| Trastorno Bipolar | ||

| Esquizofrenia | ||

| Trastornos por Consumo de Sustancias | ||

| Trastornos de la Conducta Alimentaria y de la Ingesta de Alimentos | ||

| Trastorno de Estrés Postraumático (TEPT) | ||

| Otros Trastornos | ||

| Por Tipo de Servicio | Tratamiento Hospitalario | |

| Asesoramiento Ambulatorio | ||

| Servicios de Urgencias de Salud Mental | ||

| Psiquiatría Virtual y Telepsiquiatría | ||

| Terapéuticos Digitales y Aplicaciones | ||

| Servicios de Rehabilitación Comunitaria | ||

| Otros | ||

| Por Grupo de Edad | Niños y Adolescentes (0-17 años) | |

| Adultos (18-64 años) | ||

| Geriátrico (65 años y más) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Comunitarios de Salud Mental | ||

| Entornos de Atención Domiciliaria | ||

| Empleadores y Plataformas de Bienestar Corporativo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de salud mental en 2026 y hacia dónde se dirige en 2031?

El gasto se sitúa en 98.190 millones de USD en 2026 y está en camino de alcanzar los 115.630 millones de USD en 2031, lo que refleja una CAGR del 3,32%.

¿Qué canales terapéuticos están creciendo más rápido en la atención de salud mental?

Los terapéuticos digitales autorizados por la FDA y la telepsiquiatría avanzan a una CAGR del 6,65%, aproximadamente el doble de la tasa de crecimiento general.

¿Por qué los empleadores están aumentando el gasto en beneficios de salud mental?

Las normas de divulgación IFRS S1 y S2 vinculan la remuneración de los directivos a las métricas de bienestar de la plantilla, lo que elevó el gasto por empleado un 18% hasta los 340 USD en 2025.

¿Qué está impulsando la rápida expansión de Asia-Pacífico en los servicios de salud mental?

Las inversiones gubernamentales, como la modernización hospitalaria de 12.000 millones de CNY de China y el programa de 9.500 millones de INR de India, están impulsando una CAGR del 5,68% hasta 2031.

¿Qué cambios regulatorios afectan más al reembolso de los terapéuticos digitales?

Los códigos CPT del CMS de 2024 abrieron la cobertura de Medicare, mientras que las flexibilidades de teleprescripción de la DEA y los listados DiGA de la UE facilitan la adopción comercial hasta 2026.

Última actualización de la página el: