Tamaño y Participación del Mercado de Servicios de Terapia Ocupacional y Física

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Terapia Ocupacional y Física por Mordor Intelligence

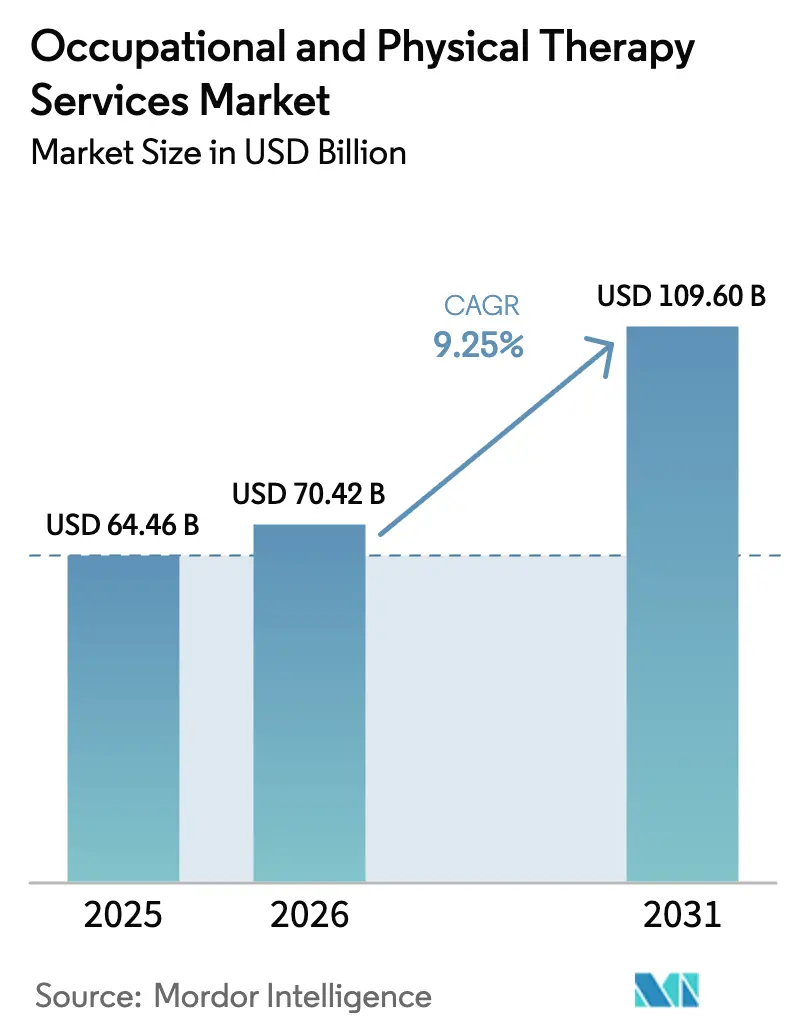

El tamaño del Mercado de Servicios de Terapia Ocupacional y Física fue valorado en USD 64,46 mil millones en 2025 y se estima que crecerá desde USD 70,42 mil millones en 2026 hasta alcanzar USD 109,60 mil millones en 2031, a una CAGR del 9,25% durante el período de pronóstico (2026-2031).

El gasto estructural se está inclinando hacia la atención preventiva y rehabilitadora a medida que los pagadores intentan reducir los costos quirúrgicos posteriores, mientras que el reembolso permanente de la tele-rehabilitación, el triaje mediante inteligencia artificial y los programas musculoesqueléticos patrocinados por empleadores mantienen el mercado de servicios de terapia ocupacional y física en una trayectoria de crecimiento acelerado. La Oficina de Estadísticas Laborales de los Estados Unidos proyecta un crecimiento del empleo del 14% para fisioterapeutas y del 11% para terapeutas ocupacionales entre 2023 y 2033, lo que confirma que la oferta laboral se está expandiendo al mismo ritmo que la demanda. La atención híbrida que combina visitas presenciales con entrenamiento virtual está ganando terreno tras un ensayo controlado aleatorizado de 2025 que mostró resultados no inferiores a un costo un 35% menor. Al mismo tiempo, el envejecimiento de la población, el aumento de la incidencia de lesiones deportivas y la rápida expansión de clínicas en Asia-Pacífico posicionan el mercado de servicios de terapia ocupacional y física para un crecimiento duradero y geográficamente equilibrado.

Conclusiones Clave del Informe

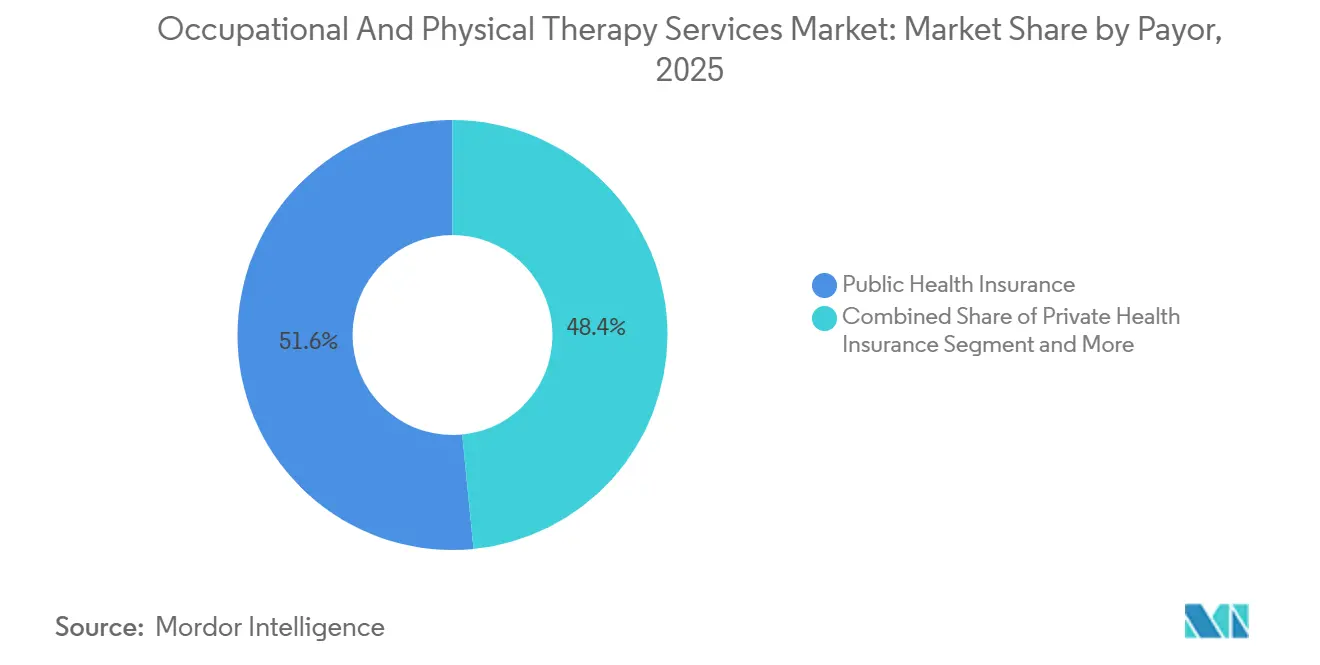

- Por pagador, los planes de salud públicos captaron el 51,56% de los ingresos en 2025, mientras que el seguro de salud privado avanza a una CAGR del 10,25% hasta 2031, la más rápida entre las fuentes de financiación.

- Por aplicación, la terapia ortopédica lideró con el 38,53% de la participación del mercado de servicios de terapia ocupacional y física en 2025; la terapia de lesiones deportivas está en camino de alcanzar una CAGR del 10,85% hasta 2031.

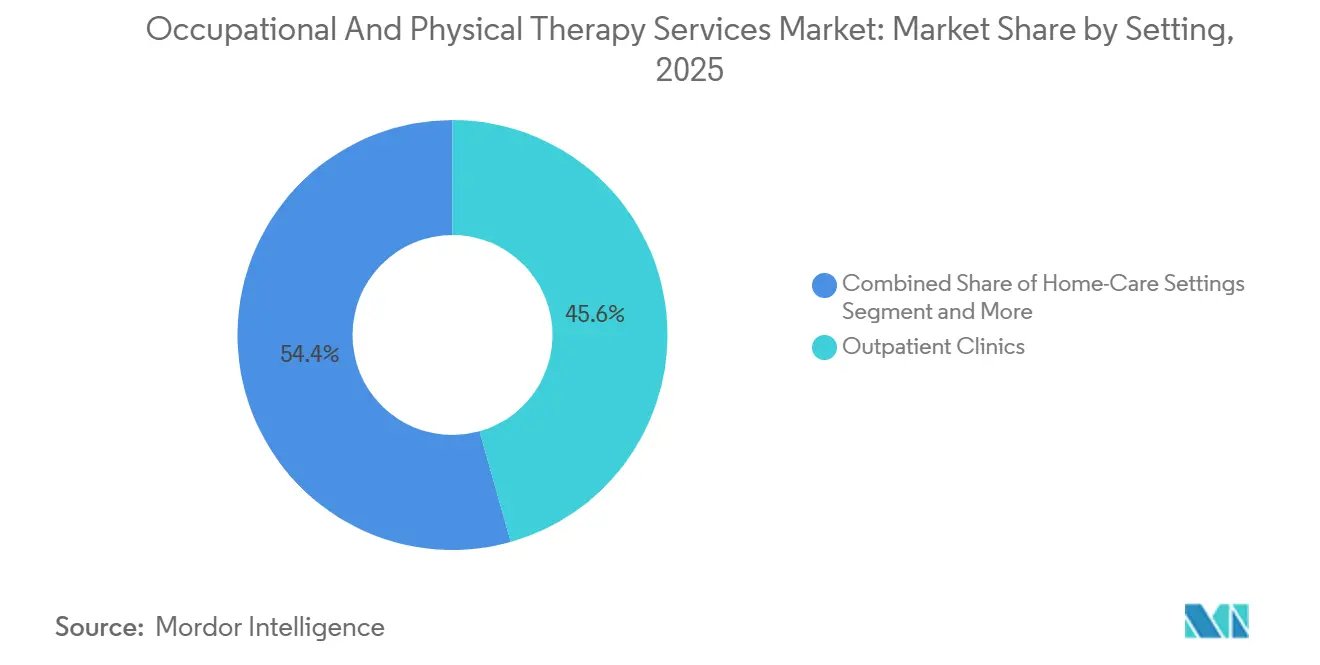

- Por entorno, las clínicas ambulatorias generaron el 45,63% de los ingresos en 2025, pero los entornos de atención domiciliaria se están expandiendo a una CAGR del 11,87% hasta 2031.

- Por modo de prestación, la terapia presencial retuvo el 68,33% de los ingresos en 2025, aunque la tele-rehabilitación está escalando a una CAGR del 16,7% hasta el final del período de pronóstico.

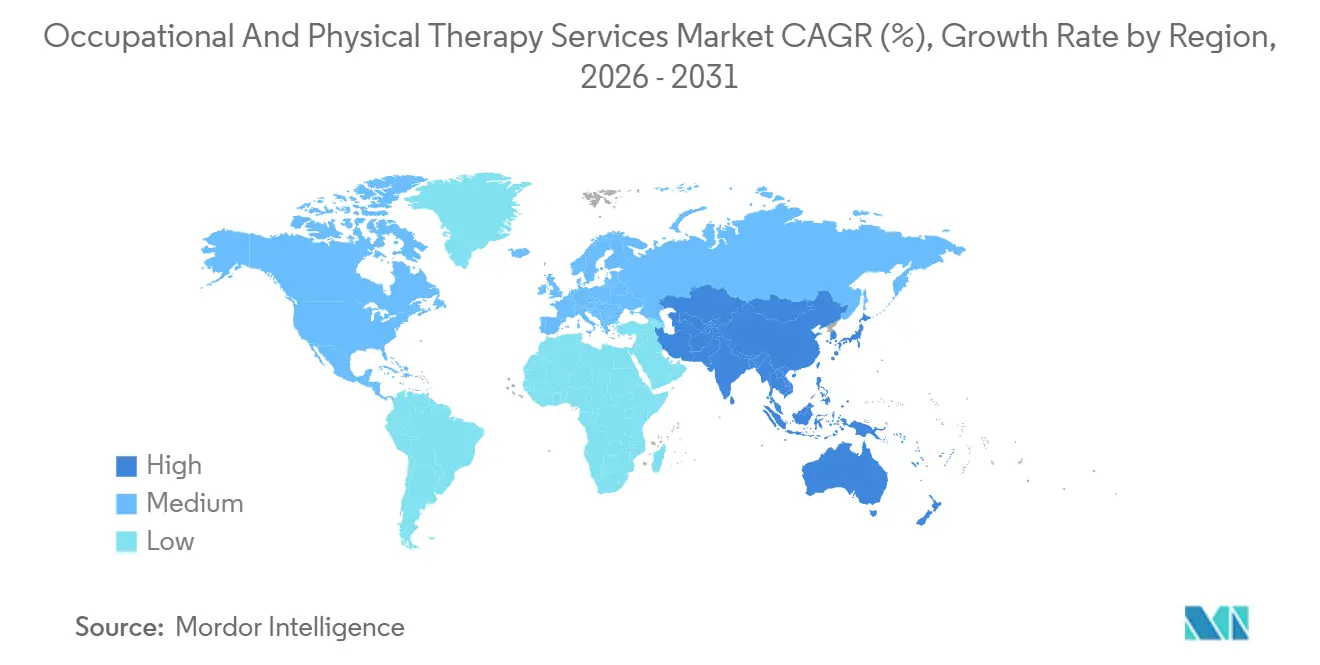

- Por geografía, América del Norte contribuyó con el 40,13% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 10,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Terapia Ocupacional y Física

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la fuerza laboral en terapia ocupacional y física | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente cobertura de reembolso para la atención rehabilitadora | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de lesiones deportivas y recreativas | +1.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga musculoesquelética impulsada por el envejecimiento de la población | +2.4% | Global, más aguda en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Modelos de servicio híbridos presenciales y virtuales | +1.2% | América del Norte y Europa, adopción temprana en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Protocolos de rehabilitación personalizados habilitados por inteligencia artificial | +0.9% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Fuerza Laboral en Terapia Ocupacional y Física

La cartera de profesionales se está ampliando: 12.400 fisioterapeutas y 8.200 terapeutas ocupacionales se graduaron en 2024, un aumento interanual del 6% y el 5%, respectivamente. Estados como Texas y Florida abrieron un total combinado de 30 nuevas clínicas en 2024, absorbiendo a los graduados más rápido que los mercados costeros tradicionales. La iniciativa de habilidades de la India en 2025 para capacitar a 50.000 terapeutas para 2028 tiene como objetivo reducir el rezago de oferta en las ciudades de nivel 2 y nivel 3. Estos avances en la fuerza laboral amplían directamente la capacidad disponible, especialmente en zonas rurales y suburbanas donde el mercado de servicios de terapia ocupacional y física históricamente sufrió escasez de personal. A medida que aumenta la oferta, los tiempos de espera se reducen, lo que refuerza la adherencia y los ingresos recurrentes.

Creciente Cobertura de Reembolso para la Atención Rehabilitadora

Los Centros de Servicios de Medicare y Medicaid (CMS) hicieron permanente la paridad de telesalud de la era pandémica en su calendario de honorarios médicos de 2024, permitiendo a los terapeutas facturar las visitas virtuales a la misma tarifa que las sesiones en clínica[1]Centros de Servicios de Medicare y Medicaid, "Calendario de Honorarios del Médico de Medicare del Año Calendario 2024," cms.gov. Las aseguradoras privadas han seguido el ejemplo; UnitedHealthcare ahora cubre hasta 30 sesiones virtuales por año sin autorización previa. La evidencia respalda que la terapia temprana conforme a las guías clínicas previene cirugías costosas: un estudio del Instituto de Costos de Atención Médica mostró tasas de fusión lumbar un 28% más bajas cuando los pacientes completaron ocho o más visitas dentro de los 90 días posteriores al diagnóstico. La adopción por parte de los empleadores también está aumentando, con Amazon operando clínicas de terapia en el lugar de trabajo en 25 centros de distribución para 2025.

Aumento de la Incidencia de Lesiones Deportivas y Recreativas

Las visitas a urgencias relacionadas con el deporte aumentaron a 3,2 millones en 2024, un salto del 9% respecto a 2023, con el fútbol juvenil y el baloncesto recreativo adulto liderando el incremento[2]Comisión de Seguridad de Productos del Consumidor, "Aspectos Destacados de los Datos NEISS," cpsc.gov. Las reconstrucciones del ligamento cruzado anterior aumentaron un 7% en el mismo período, extendiendo los ciclos de rehabilitación a 9-12 meses. Los distritos escolares ahora incorporan entrenadores atléticos y terapeutas en el 85% de las escuelas secundarias de los Estados Unidos. Japón refleja la tendencia: su plan de 2025 colocará terapeutas en 10.000 clubes deportivos comunitarios para 2027, con foco en los "guerreros de fin de semana" de mediana edad. Este flujo constante de pacientes activos refuerza la demanda durante todo el año en el mercado de servicios de terapia ocupacional y física.

Carga Musculoesquelética Impulsada por el Envejecimiento de la Población

Los adultos mayores de 65 años en los Estados Unidos aumentarán a 73 millones para 2030. La prevalencia de la artritis ya supera los 58,5 millones y se proyecta que supere los 78 millones para 2040. Los patrocinadores de Medicare Advantage ven valor en la terapia domiciliaria: Humana cubrió servicios en el hogar para 1,2 millones de afiliados en 2024 y reportó una caída del 22% en las hospitalizaciones por fractura de cadera. Oleadas demográficas comparables en Europa y Japón sostienen vientos de cola a largo plazo para el mercado de servicios de terapia ocupacional y física.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación y acceso limitado en mercados emergentes | -1.2% | Asia-Pacífico (excluidos Japón y Australia), Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Alto costo de bolsillo para ciclos de tratamiento prolongados | -0.8% | Global; agudo en los planes de deducible alto de los Estados Unidos y mercados emergentes sin cobertura universal | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos en plataformas de tele-rehabilitación | -0.6% | América del Norte y Europa; extensión a zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estándares fragmentados de seguimiento de resultados | -0.5% | Global, especialmente en plataformas digitales transfronterizas y proveedores con presencia en múltiples estados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación y Acceso Limitado en Mercados Emergentes

Solo el 15% de las personas en países de bajos ingresos que necesitan rehabilitación la reciben efectivamente, frente al 65% en países de altos ingresos. El África Subsahariana promedia 0,04 fisioterapeutas por cada 10.000 habitantes, en comparación con 7,2 en América del Norte. India mantiene una proporción de 1 terapeuta por cada 90.000 habitantes. Las largas distancias de desplazamiento, los cuellos de botella en la formación y los beneficios de seguro limitados restringen la penetración. La planificación de la fuerza laboral gubernamental y las reformas en el diseño de beneficios son requisitos previos para cerrar esta brecha; de lo contrario, la demanda permanecerá latente.

Alto Costo de Bolsillo para Ciclos de Tratamiento Prolongados

Los pacientes en planes de salud de deducible alto en los Estados Unidos promedian 6,2 visitas de terapia por episodio, frente a 9,8 para los afiliados de deducible bajo, aunque las guías clínicas recomiendan 10-12 visitas. En Brasil, una sesión privada cuesta entre USD 40 y USD 60, o hasta el 20% del salario mínimo mensual, lo que limita la adherencia. La tele-rehabilitación reduce las tarifas por sesión, pero no puede reemplazar las técnicas manuales prácticas. El subsidio de California de 2024 limita los copagos de Medicaid a USD 10, un modelo que otros estados podrían emular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pagador: Los Planes Públicos Anclan, el Sector Privado Acelera

La cobertura pública mantuvo el 51,56% de los ingresos en 2025, respaldada por la utilización de Medicare y Medicaid, aunque se prevé que el seguro de salud privado se expanda a una CAGR del 10,25% hasta 2031. Esta aceleración deriva de que los empleadores agrupan los beneficios musculoesqueléticos con la atención primaria para mitigar el ausentismo. Una encuesta del Grupo Nacional de Negocios sobre Salud de 2024 mostró que el 68% de los grandes empleadores ofrecen terapia física virtual como beneficio estándar. Mientras tanto, los Centros de Servicios de Medicare y Medicaid lanzaron el Modelo de Pago Alternativo para Terapia de Rehabilitación en 2024, habilitando contratos de ahorro compartido que recompensan el control de costos y las mejoras en los resultados funcionales.

La contratación basada en valor inclina el campo competitivo hacia los grupos con capacidad analítica que pueden documentar mejoras funcionales. Anthem ahora vincula el 20% del reembolso de terapia a medidas de resultados reportadas por los pacientes. Esta orientación vinculada a resultados favorece a las plataformas más grandes con análisis robustos y posiciona el mercado de servicios de terapia ocupacional y física para una mayor consolidación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Ortopedia Domina, Lesiones Deportivas en Auge

La terapia ortopédica generó el 38,53% de los ingresos en 2025, beneficiándose de 1,2 millones de reemplazos de rodilla y cadera que cada uno desencadena entre 8 y 12 semanas de rehabilitación. Se proyecta que la terapia de lesiones deportivas, impulsada por el aumento de la participación juvenil, registre una CAGR del 10,85% hasta 2031. La terapia neurológica gana impulso a medida que los hospitales adoptan vías de movilización temprana; iniciar la terapia dentro de las 24 horas posteriores a un accidente cerebrovascular redujo la estancia hospitalaria promedio en 2,3 días.

El crecimiento de la terapia pediátrica sigue el aumento en el diagnóstico de autismo: 1 de cada 36 niños en los Estados Unidos requirió servicios especializados en 2024. Medicaid de Texas ahora financia hasta 40 sesiones de intervención temprana al año, ampliando la demanda. Los nichos especializados como los programas de suelo pélvico y vestibulares son complementos emergentes que aumentan la frecuencia de visitas y diversifican el mercado de servicios de terapia ocupacional y física.

Por Entorno: Las Clínicas Ambulatorias Lideran, la Atención Domiciliaria Gana Terreno

Las clínicas ambulatorias produjeron el 45,63% de los ingresos de 2025 gracias al acceso conveniente y la amplitud de equipamiento. Sin embargo, la terapia domiciliaria está prevista para una CAGR del 11,87%, impulsada por los incentivos de Medicare Advantage y la tecnología que permite la supervisión remota. La Comisión de Asesoramiento en Pagos de Medicare encontró que la rehabilitación domiciliaria tras una fractura de cadera cuesta un 35% menos por episodio con resultados comparables.

Para defender su participación, las principales cadenas ahora envían unidades móviles; Athletico equipó furgonetas con ultrasonido portátil y dispositivos de electroestimulación en 15 áreas metropolitanas para 2024. Los hospitales obtienen cierto alivio gracias al aumento del reembolso del 3,2% para terapia compleja en la norma del Sistema de Pago Prospectivo Ambulatorio de 2024.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Prestación del Servicio: Lo Virtual Escala, Lo Presencial Perdura

Las visitas presenciales aún representaron el 68,33% de los ingresos en 2025, subrayando la necesidad perdurable de técnicas manuales. Sin embargo, la tele-rehabilitación registra una CAGR del 16,7% hasta 2031 tras la consolidación de la paridad por parte de los Centros de Servicios de Medicare y Medicaid y la reducción de la fricción regulatoria gracias a los acuerdos de licencia interestatal. Un metaanálisis de 42 ensayos publicado en BMJ Open en 2024 confirmó resultados no inferiores para los casos musculoesqueléticos crónicos gestionados de forma virtual.

La terapia híbrida combina lo mejor de ambos mundos: la Asociación Americana de Terapia Física respaldó las vías híbridas para el dolor lumbar y la osteoartritis de rodilla en sus guías de 2024. A medida que las clínicas optimizan las proporciones entre visitas presenciales y virtuales, el mercado de servicios de terapia ocupacional y física probablemente se desplace hacia paquetes de episodios con precio basado en resultados en lugar de la facturación por número de visitas.

Análisis Geográfico

América del Norte contribuyó con el 40,13% de los ingresos en 2025, con el gasto de Medicare en terapia ambulatoria alcanzando USD 9.800 millones, un aumento anual del 6,2% impulsado principalmente por el volumen. El sistema de pagador único de Canadá cubre la rehabilitación posquirúrgica, pero deja la atención crónica en gran medida como gasto de bolsillo, fomentando un sector paralelo de clínicas privadas. Las clínicas federales de México ahora brindan terapia básica, aunque la mayor parte de la demanda sigue siendo privada, concentrada en corredores urbanos prósperos. El Departamento de Asuntos de Veteranos de los Estados Unidos incorporó terapeutas en 150 clínicas comunitarias en 2024 para reducir los tiempos de espera de los veteranos.

Se proyecta que Asia-Pacífico avance a una CAGR del 10,51% hasta 2031, la más rápida a nivel mundial. La política de China de 2024 permite a los terapeutas abrir consultas independientes, apoyando la rápida proliferación de clínicas. Apollo Hospitals de India introducirá 50 centros de rehabilitación en ciudades de nivel 2 para 2027. Japón enfrenta escasez de mano de obra ya que su tasa de vacantes de terapeutas alcanzó el 15%, impulsando la inversión en dispositivos de asistencia robótica. El Plan Nacional de Seguro por Discapacidad de Australia añadió AUD 2.100 millones en financiación en 2024, ampliando la capacidad de rehabilitación pediátrica y neurológica.

Europa mantiene un crecimiento estable. Los planes estatutarios de Alemania reembolsan hasta seis sesiones por prescripción, sustentando volúmenes ambulatorios predecibles. Los tiempos de espera de fisioterapia del Servicio Nacional de Salud de Inglaterra se extendieron a ocho semanas en 2024, impulsando alternativas digitales privadas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado: los principales actores controlan un porcentaje significativo de los ingresos ambulatorios. Encompass Health operó 1.350 clínicas ambulatorias y generó USD 1.800 millones en ingresos ambulatorios en 2024, un aumento interanual del 7,4%[3]Encompass Health Corporation, "Formulario 10-K 2024," sec.gov. Select Medical gestionó más de 1.900 clínicas y registró USD 2.100 millones, ayudado por un aumento del 4,2% en las visitas en tiendas comparables. Ambas han construido plataformas propias de tele-rehabilitación para defender su participación y han comenzado a asociarse con farmacias minoristas para colocar servicios de forma conjunta.

Los participantes digitales, impulsados por el reembolso permanente y la demanda de los empleadores, están escalando rápidamente. Un proveedor virtual líder aseguró contratos a largo plazo con el Departamento de Asuntos de Veteranos de los Estados Unidos en 2024 para suministrar programas musculoesqueléticos domiciliarios, ampliando su combinación de pagadores más allá de los empleadores comerciales. Otra plataforma centrada en inteligencia artificial obtuvo la autorización de la Administración de Alimentos y Medicamentos para software de seguimiento de movimiento y está activa en cinco países europeos. Las cadenas tradicionales están respondiendo: Select Medical comprometió USD 25 millones para el desarrollo de atención virtual en 2024, y Encompass Health integró herramientas guiadas por inteligencia artificial en sus vías posagudas a principios de 2025.

La expansión en espacios no atendidos continúa en terapia pediátrica y alcance rural. Las unidades móviles, las redes de franquicias y los contratos escolares están proliferando. Con la tecnología reduciendo las barreras geográficas, el mercado de servicios de terapia ocupacional y física probablemente experimente una consolidación acelerada a medida que los inversores favorezcan a las empresas que puedan documentar superioridad en resultados en todas las modalidades.

Líderes de la Industria de Servicios de Terapia Ocupacional y Física

ATI Holdings, LLC

Athletico Physical Therapy

Encompass Health Corporation

Upstream Rehabilitation Inc.

Select Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: United States Physical Therapy, Inc. adquirió una empresa de servicios de gestión que supervisa ocho clínicas con 66.000 visitas anuales y USD 8 millones en ingresos, ampliando su presencia en el Medio Oeste.

- Mayo de 2025: Kelly incorporó Children's Therapy Center, un especialista en terapia ocupacional, física y del habla pediátrica con sede en Minnesota, ampliando su cartera de servicios de desarrollo.

Alcance del Informe Global del Mercado de Servicios de Terapia Ocupacional y Física

Según el alcance del informe, los servicios de terapia ocupacional y física son intervenciones de atención médica destinadas a mejorar las capacidades funcionales y el bienestar general de una persona. La terapia ocupacional se centra en ayudar a las personas a desarrollar, recuperar o mantener las habilidades necesarias para las actividades diarias, como vestirse, cocinar y trabajar, mejorando las habilidades motoras finas, la coordinación y las estrategias adaptativas. La terapia física, por otro lado, se centra en restaurar el movimiento, reducir el dolor y aumentar la fuerza física y la movilidad mediante ejercicios, técnicas manuales y diversas modalidades, a menudo para tratar lesiones, afecciones musculoesqueléticas, trastornos neurológicos y otros problemas de salud que afectan la función física.

El mercado de servicios de terapia ocupacional y física está segmentado por pagador, aplicación, entorno, modo de prestación del servicio y geografía. Por pagador, el mercado se divide en seguro de salud público, seguro de salud privado y pagos de bolsillo. Por aplicación, incluye terapia ortopédica, terapia neurológica, terapia de lesiones deportivas, terapia general, terapia geriátrica, terapia pediátrica y otras aplicaciones. Por entorno, el mercado está segmentado en hospitales, clínicas ambulatorias, entornos de atención domiciliaria y otros entornos. Por modo de prestación del servicio, se clasifica en terapia presencial, tele-rehabilitación/terapia virtual y terapia híbrida. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Seguro de Salud Público |

| Seguro de Salud Privado |

| Pago de Bolsillo |

| Terapia Ortopédica |

| Terapia Neurológica |

| Terapia de Lesiones Deportivas |

| Terapia General |

| Terapia Geriátrica |

| Terapia Pediátrica |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Ambulatorias |

| Entornos de Atención Domiciliaria |

| Otros Entornos |

| Terapia Presencial |

| Tele-rehabilitación / Terapia Virtual |

| Terapia Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Pagador | Seguro de Salud Público | |

| Seguro de Salud Privado | ||

| Pago de Bolsillo | ||

| Por Aplicación | Terapia Ortopédica | |

| Terapia Neurológica | ||

| Terapia de Lesiones Deportivas | ||

| Terapia General | ||

| Terapia Geriátrica | ||

| Terapia Pediátrica | ||

| Otras Aplicaciones | ||

| Por Entorno | Hospitales | |

| Clínicas Ambulatorias | ||

| Entornos de Atención Domiciliaria | ||

| Otros Entornos | ||

| Por Modo de Prestación del Servicio | Terapia Presencial | |

| Tele-rehabilitación / Terapia Virtual | ||

| Terapia Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global esperado de los servicios de terapia ocupacional y física en 2031?

Se proyecta que el gasto alcance USD 109.600 millones para 2031.

¿Con qué rapidez se están expandiendo los ingresos de la tele-rehabilitación hasta 2031?

Se prevé que la tele-rehabilitación crezca a una CAGR del 16,7%, el ritmo más rápido entre los modos de prestación.

¿Qué región geográfica se anticipa que registrará el mayor crecimiento hasta 2031?

Asia-Pacífico está en camino de alcanzar una CAGR del 10,51%, superando a todas las demás regiones durante el período de pronóstico.

¿Qué participación de los ingresos de 2025 provino de los planes de seguro de salud público?

Los pagadores públicos representaron el 51,56% de los ingresos globales en 2025.

¿Qué área de aplicación está preparada para el crecimiento más rápido en los próximos cinco años?

Se proyecta que la terapia de lesiones deportivas se expanda a una CAGR del 10,85% hasta 2031.

Última actualización de la página el: