Tamaño y Participación del Mercado de Servicios de Terapia del Habla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Terapia del Habla por Mordor Intelligence

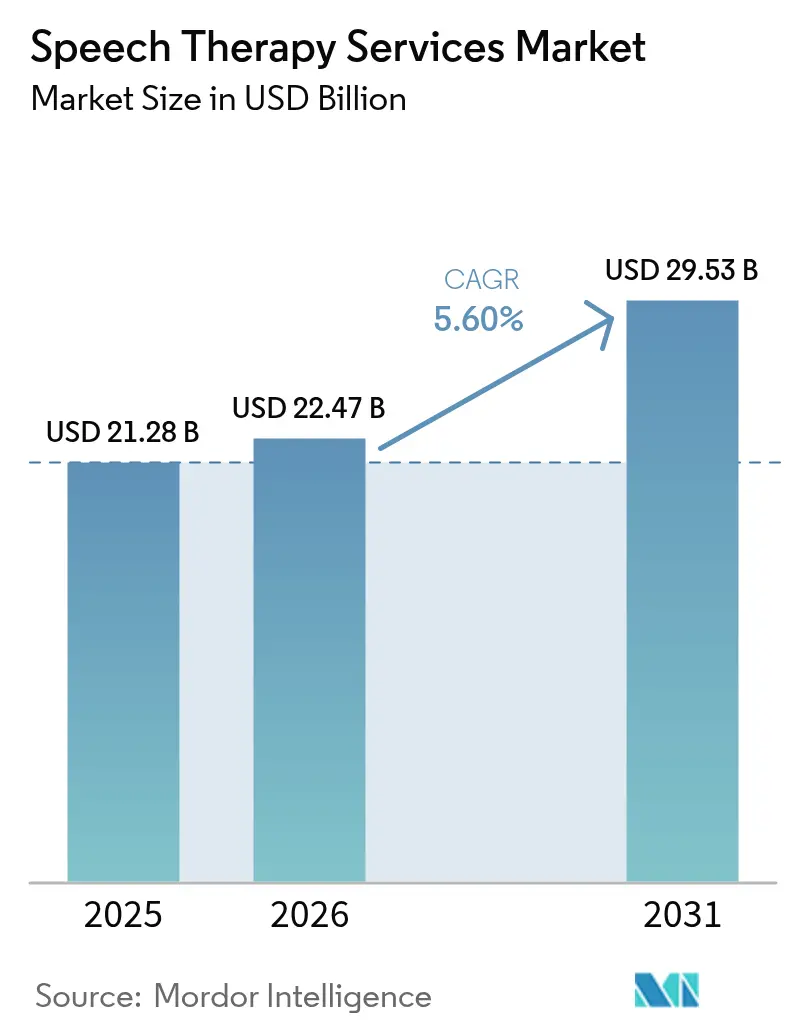

Se espera que el tamaño del mercado de servicios de terapia del habla crezca de 21,28 mil millones de USD en 2025 a 22,47 mil millones de USD en 2026 y se prevé que alcance los 29,53 mil millones de USD en 2031 a una CAGR del 5,6% durante el período 2026-2031. Los programas de detección generalizados, la rápida expansión de la atención virtual y la innovación diagnóstica impulsada por IA están generando una demanda resiliente, mientras que los cambios demográficos —especialmente una cohorte pediátrica más numerosa diagnosticada con trastorno del espectro autista (TEA) y un creciente número de adultos mayores con accidente cerebrovascular previo— anclan la trayectoria de crecimiento a largo plazo del mercado de servicios de terapia del habla [1]Fangyuan Cao, Biomarcadores de habla y lenguaje para la predicción, el diagnóstico temprano y la progresión de la enfermedad de Parkinson,

NPJ, nature.com. Los proveedores están rediseñando los modelos de servicio en torno al reembolso basado en valor, las vías híbridas en clínica/virtual y la terapia domiciliaria que enfatiza el monitoreo continuo. La competencia sigue siendo difusa, aunque la consolidación regional se está acelerando a medida que las cadenas más grandes adquieren clínicas independientes para capturar ventajas de escala, datos y tecnología. La escasez de mano de obra en patología del habla y el lenguaje y los leves recortes en el reembolso en los Estados Unidos generan presión de costos a corto plazo; sin embargo, las herramientas digitales que automatizan la documentación y los análisis objetivos de la voz compensan parcialmente las brechas laborales y respaldan márgenes sostenibles en todo el mercado de servicios de terapia del habla.

Conclusiones Clave del Informe

- Por grupo de edad, los servicios pediátricos lideraron con una participación del 52,85% del mercado de servicios de terapia del habla en 2025, mientras que los servicios geriátricos avanzan a una CAGR del 6,45% hasta 2031.

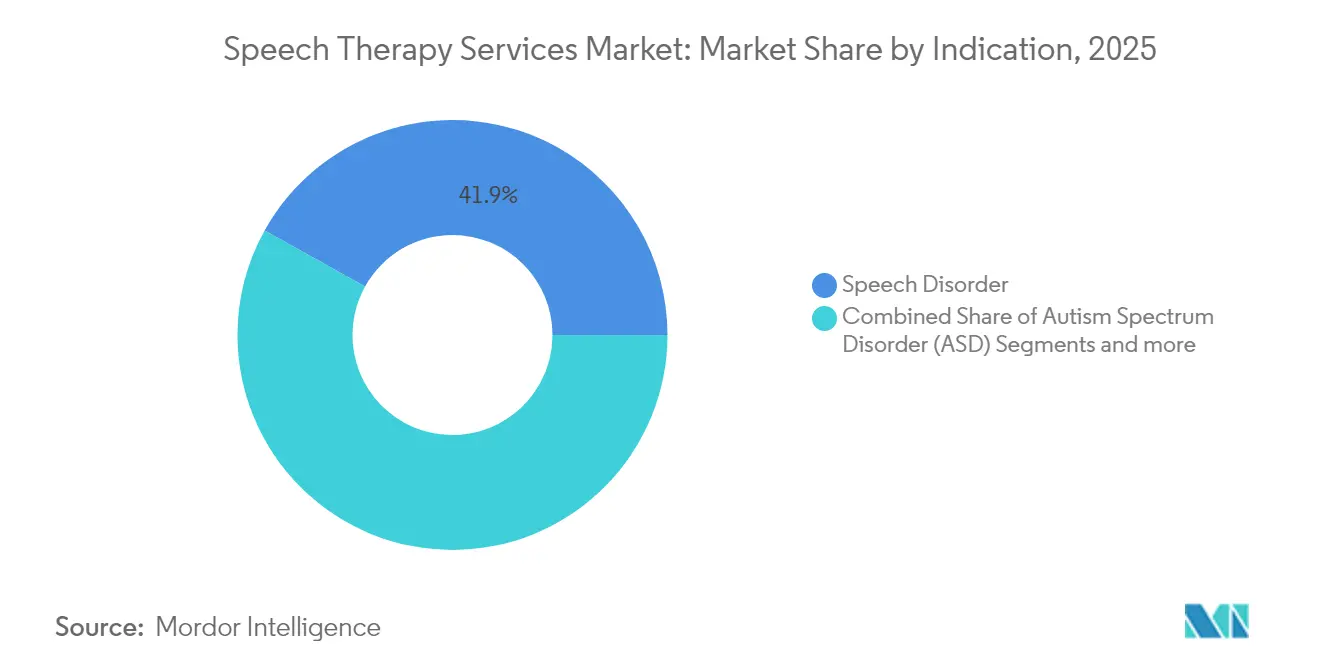

- Por indicación, los trastornos del habla representaron el 41,92% de la participación del mercado de servicios de terapia del habla en 2025, mientras que las intervenciones para el trastorno del espectro autista se expanden a una CAGR del 6,41% hasta 2031.

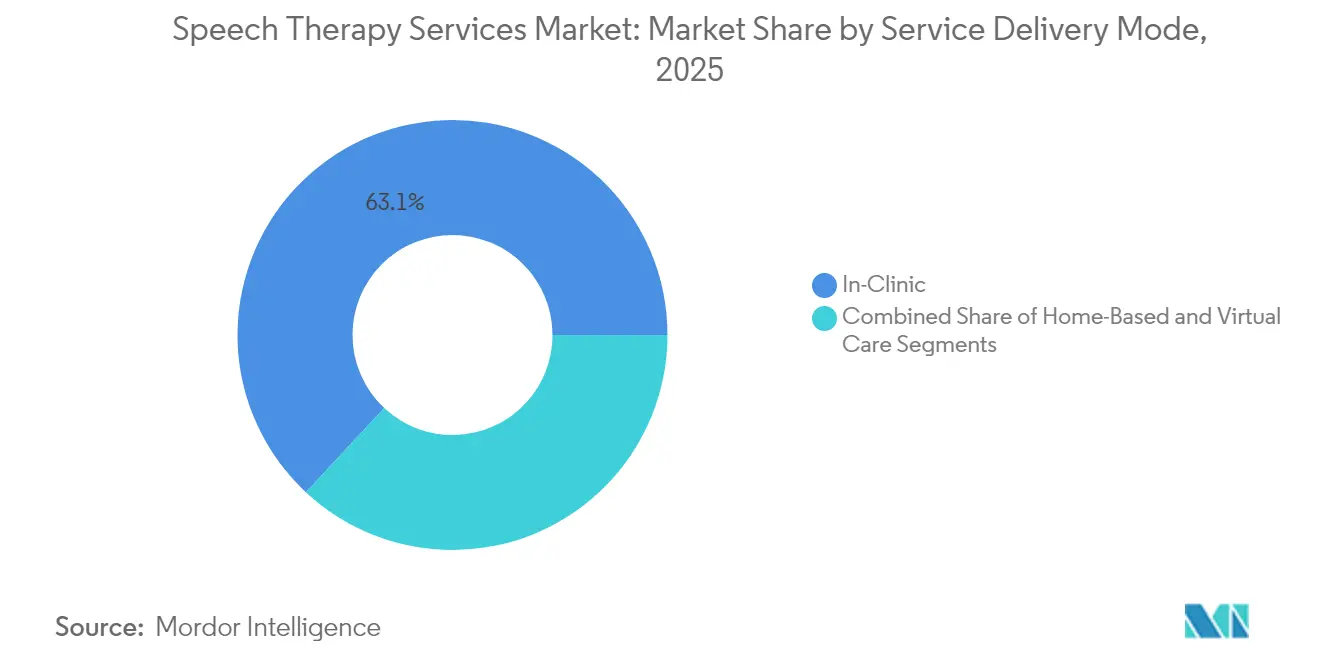

- Por modo de prestación del servicio, la terapia en clínica captó el 63,05% del tamaño del mercado de servicios de terapia del habla en 2025, mientras que las plataformas de atención virtual crecen a una CAGR del 6,5% hasta 2031.

- Por usuario final, los hospitales y centros de rehabilitación ambulatoria representaron el 39,42% del tamaño del mercado de servicios de terapia del habla en 2025, y se proyecta que la terapia domiciliaria aumente a una CAGR del 6,55% durante el período de previsión.

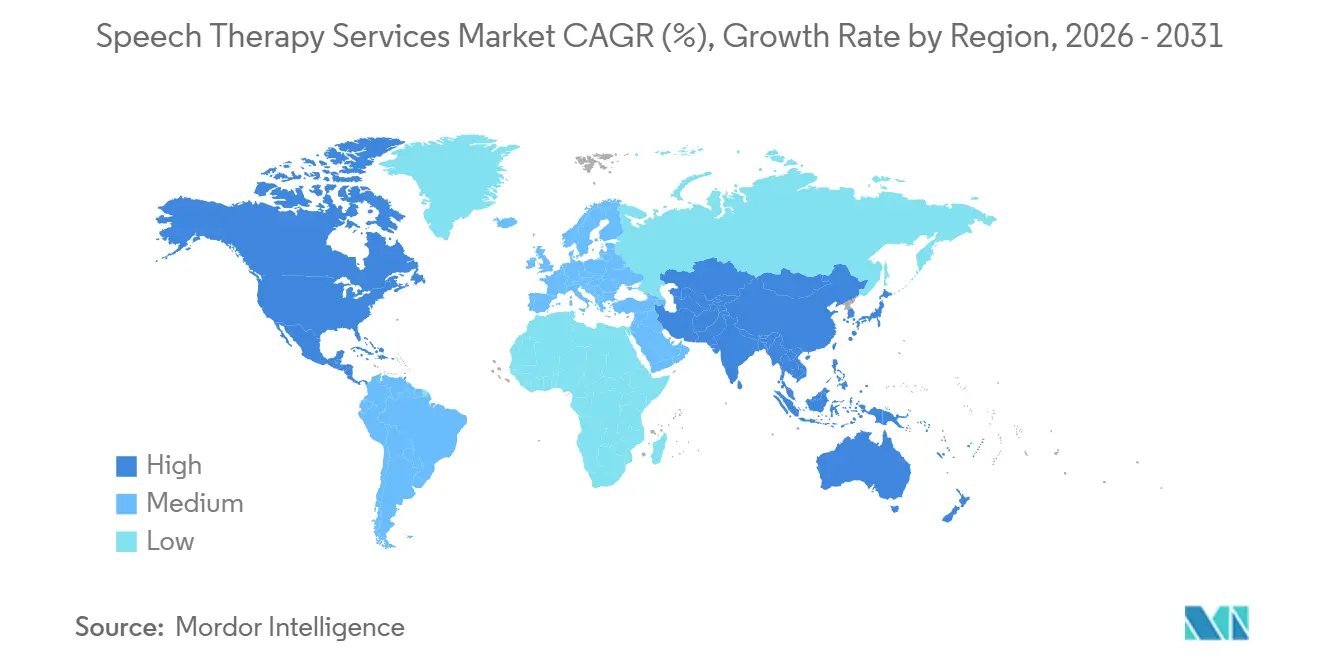

- Por geografía, América del Norte concentró el 41,98% de los ingresos de 2025, aunque Asia-Pacífico registra la CAGR más alta del 6,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Terapia del Habla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la detección de deterioro del habla y la audición en recién nacidos | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de tele-terapia del habla en entornos escolares | +0.8% | América del Norte y UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica con disfagia post-ictus y neurodegenerativa | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Análisis de voz temprano habilitado por IA para la detección de la enfermedad de Parkinson y TEA | +0.4% | América del Norte y UE, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Creciente concienciación sobre la terapia del habla | +0.3% | Global, acelerándose en mercados emergentes | Largo plazo (≥ 4 años) |

| Programas piloto de reembolso basado en valor que vinculan resultados con bonificaciones de los pagadores | +0.2% | América del Norte como núcleo, programas piloto de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Detección de Deterioro del Habla y la Audición en Recién Nacidos

Las leyes de detección auditiva universal obligatoria en recién nacidos en 44 países están abriendo canales de derivación más tempranos para la terapia del habla pediátrica, garantizando que los niños reciban intervención cuando la neuroplasticidad está en su punto máximo [2]Organización Mundial de la Salud, "Detección Auditiva en Recién Nacidos y Lactantes," who.int. Los dispositivos de emisión otoacústica automatizada ahora incorporan módulos de patrones de voz con IA que señalan posibles retrasos en la articulación en los primeros seis meses de vida. Los estudios longitudinales muestran que los niños inscritos en terapia antes de los 2 años logran una corrección del 70-90% en los trastornos de los sonidos del habla, superando con creces los resultados de quienes comienzan después de la etapa preescolar. La detección temprana también reduce el gasto educativo posterior, ya que la terapia oportuna disminuye la incidencia de la repetición de curso y la colocación en educación especial. Por lo tanto, los proveedores consideran la detección neonatal como el mecanismo más fiable de captación de demanda estable y predecible en el mercado de servicios de terapia del habla. Los pagadores gubernamentales agrupan cada vez más la detección auditiva en recién nacidos con códigos de derivación al habla y el lenguaje, garantizando la certeza del reembolso que impulsa aún más la participación de los proveedores.

Rápida Adopción de Plataformas de Tele-Terapia del Habla en Entornos Escolares

El sesenta y cuatro por ciento de los distritos escolares de los Estados Unidos reportan puestos vacantes de patólogos del habla y el lenguaje, una brecha que las soluciones de tele-terapia del habla están cerrando al conectar terapeutas certificados directamente en las aulas. Las plataformas virtuales eliminan los límites geográficos de contratación, permitiendo que los distritos rurales cumplan con los plazos de la Ley Federal de Educación para Personas con Discapacidades incluso en medio de la escasez de talento. Desde 2020, Medicaid y los pagadores privados han añadido nuevos códigos de facturación de tele-terapia del habla, haciendo que las sesiones virtuales en entornos escolares sean financieramente sostenibles. Las salas de terapia alojadas en la nube también crean registros de datos de alta calidad que rastrean los avances en articulación, mejorando el cumplimiento del Programa de Educación Individualizado y fomentando programas piloto de reembolso basado en resultados. La escalabilidad de la tele-terapia del habla permite a los proveedores programar sesiones consecutivas a través de zonas horarias, aumentando la productividad de los clínicos entre un 20 y un 25%, una ganancia de eficiencia crítica en el mercado de servicios de terapia del habla. Al mismo tiempo, los estudiantes se familiarizan con las interacciones mediadas por video, una habilidad transferible a futuras encuentros de telesalud en otras disciplinas.

Crecimiento de la Población Geriátrica con Disfagia Post-Ictus y Neurodegenerativa

En los Estados Unidos ocurre un accidente cerebrovascular cada 40 segundos, y casi la mitad de los supervivientes requieren rehabilitación de la disfagia para reducir el riesgo de neumonía por aspiración. Las auditorías en hogares de ancianos revelan una prevalencia del trastorno de deglución de hasta el 75% entre los residentes con demencia avanzada. Dado que la disfagia prolonga la estancia hospitalaria hasta siete días, los modelos de pago por desempeño están premiando a los proveedores que aplican terapia del habla temprana para acelerar el alta [3]Centros para el Control y la Prevención de Enfermedades, "Datos sobre Accidentes Cerebrovasculares 2025," cdc.gov. Los estudios de deglución videofluoroscópicos y las evaluaciones endoscópicas flexibles guían ahora la terapia basada en precisión, mientras que las herramientas de electromiografía de superficie y estimulación magnética transcraneal ofrecen nuevas vías de reeducación neuromuscular. Estos avances convierten la terapia de deglución en una de las intervenciones de mayor valor para los pagadores de atención geriátrica, reforzando un volumen sólido en el mercado de servicios de terapia del habla. A medida que aumenta la esperanza de vida, crece la multimorbilidad, anclando un viento de cola de una década para los terapeutas del habla especializados en disfagia.

Análisis de Voz Temprano Habilitado por IA para la Detección de la Enfermedad de Parkinson y TEA

Los modelos de aprendizaje automático que analizan micro-temblores en la articulación de vocales alcanzan hasta un 99% de precisión diagnóstica para la detección temprana de la enfermedad de Parkinson, años antes de que aparezcan los síntomas motores. Sistemas de firma acústica similares distinguen los patrones de prosodia relacionados con el TEA, permitiendo que los pediatras deriven a los niños pequeños a terapia más rápidamente, cuando la plasticidad cognitivo-lingüística es más alta. Los motores de biomarcadores de voz como Software como Servicio operan a través de teléfonos inteligentes, ampliando el alcance en regiones de bajos recursos que carecen de neurólogos o pediatras del desarrollo. Los proveedores que utilizan estas herramientas de IA reportan una identificación de casos un 15-20% más rápida, lo que amplía directamente el embudo del mercado de servicios de terapia del habla. Además, la tecnología de clonación de voz conversacional restaura el timbre vocal auténtico de una persona durante el tratamiento de la afasia, mejorando el compromiso del paciente y el bienestar psicosocial. Los pagadores aprecian el bajo costo y el fuerte valor predictivo de la tecnología, tendencias que consolidan el análisis de IA como complemento diagnóstico convencional para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación pública en mercados emergentes | -0.7% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Escasez crónica y alto agotamiento de la fuerza laboral certificada de patólogos del habla y el lenguaje | -0.5% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Inconsistencia en la calidad del servicio | -0.3% | Global, pronunciada en mercados fragmentados | Mediano plazo (2-4 años) |

| Límites de sesiones por parte del asegurador y obstáculos de preautorización para terapia a largo plazo | -0.4% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Concienciación Pública en Mercados Emergentes

En muchas economías de ingreso medio-bajo, los padres atribuyen el retraso en el habla a factores culturales o espirituales en lugar de condiciones del neurodesarrollo, postergando la intervención y reduciendo las ventanas terapéuticas. Los hospitales privados urbanos ofrecen servicios de alta calidad, pero los distritos rurales raramente emplean patólogos del habla y el lenguaje certificados, obligando a las familias a viajar largas distancias para recibir atención. Los gobiernos están integrando gradualmente módulos de detección de la comunicación en los controles nacionales de bienestar infantil, aunque las limitaciones de recursos ralentizan su implementación. Los organismos de ayuda exterior han comenzado a patrocinar programas de diploma en terapia del habla, aunque la producción de egresados sigue por debajo de los umbrales mínimos de densidad de fuerza laboral recomendados por la Organización Mundial de la Salud. Hasta que la concienciación, la oferta profesional y la cobertura de seguros converjan, el mercado de servicios de terapia del habla en las regiones emergentes tendrá un rendimiento inferior a su potencial demográfico.

Escasez Crónica y Alto Agotamiento de la Fuerza Laboral Certificada de Patólogos del Habla y el Lenguaje

La Oficina de Estadísticas Laborales de los Estados Unidos proyecta 13.700 vacantes anuales para patólogos del habla y el lenguaje entre 2025 y 2035, pero los programas universitarios otorgan solo 9.400 títulos de maestría por año, creando una brecha creciente. Las cargas de trabajo elevadas, el papeleo administrativo y los salarios estancados aceleran el agotamiento, impulsando tasas de abandono que superan el 9% en entornos de escuelas públicas. Si bien las plataformas de tele-práctica redistribuyen el talento, el servicio virtual sigue requiriendo clínicos con licencia, por lo que la tecnología no puede neutralizar completamente las escaseces. Algunos estados ahora permiten profesionales de nivel asistente bajo supervisión remota, pero las limitaciones del alcance de la práctica restringen las ganancias de productividad. En Europa, las diferencias de acreditación transfronteriza dificultan la movilidad laboral, agravando las desigualdades regionales. A menos que los gobiernos amplíen los cupos en los programas de posgrado y simplifiquen la reciprocidad de licencias, las restricciones de oferta moderarán el crecimiento en todo el mercado de servicios de terapia del habla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El TEA Impulsa la Innovación Terapéutica

El subsegmento del trastorno del espectro autista registra una CAGR del 6,41%, la más alta dentro del mercado de servicios de terapia del habla, impulsada por protocolos de diagnóstico más tempranos y mandatos de seguros casi universales en los Estados Unidos que incluyen la terapia del habla en los planes de Análisis Conductual Aplicado. Sin embargo, los trastornos del habla siguieron contribuyendo con la mayor participación del 41,92% del tamaño del mercado de servicios de terapia del habla en 2025, reafirmando su centralidad en el volumen clínico diario.

Los terapéuticos digitales complementan los ejercicios de articulación tradicionales mediante la gamificación del entrenamiento de toma de turnos y prosodia, ampliando la adherencia a la práctica domiciliaria. Las aplicaciones de comunicación aumentativa y alternativa (CAA) extienden aún más la comunicación funcional para personas mínimamente verbales, ampliando las horas de intervención facturables. Los equipos interdisciplinarios que combinan analistas del comportamiento y patólogos del habla y el lenguaje logran resultados holísticos, fortaleciendo las propuestas de valor clínico. Con una penetración de teléfonos inteligentes superior al 70% en la mayoría de los mercados de la OCDE, los módulos de habla para TEA entregados vía móvil escalan eficientemente, convirtiendo esta indicación en un pilar del crecimiento futuro en el mercado de servicios de terapia del habla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Auge Geriátrico Remodela los Modelos de Servicio

Los clientes pediátricos dominan el uso con un 52,85% en 2025, pero la cohorte geriátrica se expande a una CAGR del 6,45%, remodelando las combinaciones de personal y los protocolos clínicos. Los terapeutas del habla ahora reciben acreditación específica en disfagia para manejar casos complejos de deglución relacionados con accidente cerebrovascular, enfermedad de Parkinson y fragilidad.

Dado que los adultos mayores suelen presentar múltiples comorbilidades, las sesiones de terapia del habla se coordinan cada vez más con dietistas y terapeutas ocupacionales para garantizar planes de atención coherentes. Las agencias de atención domiciliaria incorporan dispositivos endoscópicos portátiles que facilitan las evaluaciones de deglución junto a la cama, reduciendo las readmisiones hospitalarias, una métrica clave bajo la compra basada en valor. Los organismos de reembolso premian a los proveedores post-agudos que demuestran una reducción en la incidencia de neumonía por aspiración, animando a más instalaciones a ampliar sus plantillas de clínicos. Este ciclo de incentivos sistémicos alimenta una expansión sostenida del volumen de servicios de habla geriátricos, ampliando así el tamaño del mercado de servicios de terapia del habla atribuible a la atención de personas mayores.

Por Modo de Prestación del Servicio: La Atención Virtual Acelera el Acceso

La terapia en clínica mantuvo una participación del 63,05% de los ingresos en 2025; sin embargo, las sesiones virtuales avanzan a una CAGR del 6,5%, convirtiéndolas en el canal de prestación de mayor crecimiento en el mercado de servicios de terapia del habla. Las exenciones regulatorias post-pandemia permiten la facturación de tele-terapia del habla a través de Medicare hasta diciembre de 2025, y proyectos de ley bipartidistas buscan convertir esas flexibilidades en estatutos permanentes.

Las familias aprecian la reducción de los tiempos de desplazamiento y la flexibilidad de horarios, y los clínicos reportan tasas de inasistencia un 15% más bajas en entornos virtuales. La transcripción impulsada por IA automatiza las notas SOAP, añadiendo 2-3 espacios de pacientes disponibles por día por terapeuta. Los modelos híbridos que alternan modalidades presenciales y virtuales proporcionan una evaluación integral sin comprometer la comodidad. A medida que la cobertura de 5G se expande, el video de baja latencia mejorará aún más la fidelidad acústica, esencial para diagnosticar errores fonológicos sutiles. Estas dinámicas consolidan la tele-terapia del habla como un motor de crecimiento a largo plazo dentro del mercado más amplio de servicios de terapia del habla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Lidera la Transformación del Crecimiento

Los hospitales y centros de rehabilitación ambulatoria representaron el 39,42% de la participación del mercado de servicios de terapia del habla en 2025, pero se proyecta que la terapia domiciliaria escale a una CAGR del 6,55% a lo largo del horizonte de estudio. Los programas de compra basada en valor reembolsan a las agencias según las ganancias en comunicación funcional y las tasas de readmisión a 30 días, alineando los incentivos hacia una terapia domiciliaria intensiva tras el alta.

Los dispositivos portátiles de biorretroalimentación documentan ahora las métricas de articulación en tiempo real, permitiendo a los terapeutas ajustar los programas de forma remota entre visitas y cumplir los mandatos de seguimiento de resultados. Los cuidadores familiares, capacitados mediante bibliotecas de videos de micro-aprendizaje, amplían las horas de práctica más allá de las sesiones programadas, acelerando el progreso. La atención domiciliaria pediátrica beneficia especialmente a los niños con afecciones limitantes de la movilidad como la parálisis cerebral, mientras que la terapia domiciliaria geriátrica atiende a los clientes que tienen dificultades para desplazarse a las clínicas debido a limitaciones de transporte o energía. Estas ventajas operativas y centradas en el paciente garantizan que la atención domiciliaria siga siendo el segmento de usuario final de mayor crecimiento del mercado de servicios de terapia del habla.

Análisis Geográfico

América del Norte preservó su liderazgo con el 41,98% de los ingresos globales en 2025, impulsada por marcos de seguro integrales, mandatos estatales para servicios basados en escuelas y una cultura arraigada de intervención temprana. La región también registra una de las tasas más altas de adopción de atención virtual, respaldada por una penetración fiable de banda ancha y políticas favorables de los pagadores que sustentan la expansión continua del mercado de servicios de terapia del habla. Los proveedores aprovechan sólidos ecosistemas de registros médicos electrónicos que proporcionan datos de resultados esenciales para los contratos de pago por desempeño, consolidando la ventaja competitiva de América del Norte.

Europa forma un escenario maduro y estandarizado en calidad donde los sistemas de salud universales cubren la terapia del habla como un servicio de rehabilitación básico. La rigurosa certificación profesional bajo la Asociación Europea de Terapia del Habla y el Lenguaje garantiza una calidad de atención consistente, estabilizando la confianza en el reembolso. A pesar del menor crecimiento macroeconómico, las inversiones específicas en programas de deglución geriátrica y servicios de integración lingüística para refugiados ayudan a mantener volúmenes estables. Las iniciativas de tele-terapia del habla transfronteriza optimizan aún más la asignación de recursos al dirigir a los pacientes hacia la capacidad excedente de terapeutas en los estados miembros, reforzando la eficiencia operativa dentro del mercado regional de servicios de terapia del habla.

Asia-Pacífico se acelera a una CAGR del 6,62% y está posicionada para convertirse en el principal motor de ingresos incrementales para 2031. El 14.º Plan Quinquenal de China prioriza la medicina de rehabilitación, catalizando el gasto de hospitales públicos en laboratorios de habla y equipamiento. El plan Ayushman Bharat de India agrega derechos de atención secundaria y terciaria que reembolsan indirectamente la terapia del habla, extendiendo el acceso a grupos de menores ingresos. Japón enfrenta un rápido envejecimiento de la población, fomentando la demanda de servicios de disfagia post-ictus, mientras que el Programa Nacional de Seguro de Discapacidad de Australia continúa asignando financiación flexible para intervenciones de TEA. La tele-práctica esencialmente supera las brechas de infraestructura, tejiendo redes de clínicos multilingües que abarcan la región y alimentando una mayor competencia dentro del mercado de servicios de terapia del habla.

Panorama Competitivo

El mercado de servicios de terapia del habla sigue siendo fragmentado; los cinco principales proveedores en los Estados Unidos controlan menos del 15% de los ingresos nacionales, lo que deja amplio margen para consolidaciones y la formación de plataformas multiestado. La adquisición por parte de Ensign Group Inc. de 15 instalaciones post-agudas en 2024-2025, elevando su presencia a 343 operaciones, subraya el impulso de consolidación del sector. Los operadores de cadena se benefician de negociaciones con pagadores, marketing centralizado y pilas tecnológicas compartidas que las clínicas más pequeñas no pueden costear, empujando a los consultorios independientes hacia la afiliación o la venta.

La tecnología está emergiendo como un diferenciador principal. La ronda de financiación Serie B de 26 millones de USD de Expressable está destinada a paneles de seguimiento de progreso con IA y módulos de terapia multilingüe, reflejando la confianza de los inversores en los modelos de negocio virtuales en primer lugar. Los competidores se apresuran a incorporar análisis de biomarcadores de voz y software de documentación automatizada para ganar contratos bajo reembolso vinculado a resultados. Aquellos que no puedan reunir capital para actualizaciones tecnológicas arriesgan una compresión de márgenes a medida que los pagadores favorecen a los proveedores ricos en datos.

Las dinámicas de la fuerza laboral agravan la presión competitiva. Los grupos más grandes negocian acuerdos de reembolso de matrícula con programas de posgrado y operan pistas internas de residencia, mientras que las clínicas más pequeñas luchan por cubrir vacantes. Los programas internacionales de reclutamiento en el Reino Unido y Canadá obtienen talento de Filipinas y Sudáfrica, pero los retrasos en la acreditación regulatoria dificultan la incorporación rápida. Por lo tanto, la escalabilidad, la adopción de tecnología y los sólidos canales de contratación configuran colectivamente el posicionamiento a largo plazo en el mercado de servicios de terapia del habla.

Líderes de la Industria de Servicios de Terapia del Habla

Speech Therapy Solutions, Inc.

John McGivney Children's Centre

SpeechPathway.net

Speech Plus

Speech Therapy Services London Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: UnitedHealthcare Community & State lanzó un programa mejorado de patología del habla y el lenguaje virtual a través de Expressable, añadiendo interpretación en más de 250 idiomas y mejorando el acceso en zonas rurales.

- Enero de 2025: Ensign Group Inc. se expandió a Alabama y Tennessee, elevando su número de instalaciones a 343 y ampliando su presencia en terapia del habla en el sureste de los Estados Unidos.

- Mayo de 2024: Expressable obtuvo 26 millones de USD en financiación Serie B liderada por HarbourVest Partners para escalar su plataforma de terapia virtual y contratar clínicos adicionales.

Alcance del Informe Global del Mercado de Servicios de Terapia del Habla

Según el alcance del informe, la terapia del habla es un servicio de intervención que se centra en mejorar la capacidad del paciente para hablar y comprender y expresar el lenguaje, incluido el lenguaje no verbal.

Se proyecta que el mercado de servicios de terapia del habla registre una CAGR del 5,9% durante el período de previsión. El mercado de servicios de terapia del habla está segmentado por indicación (trastorno del habla, trastorno del lenguaje, trastorno del espectro autista y otras indicaciones), grupo de edad (geriátrico, adulto y pediátrico) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Trastorno del Habla |

| Trastorno del Lenguaje |

| Trastorno del Espectro Autista (TEA) |

| Otras Indicaciones |

| Pediátrico |

| Adulto |

| Geriátrico |

| En Clínica |

| Domiciliario |

| Atención Virtual |

| Hospitales y Centros de Rehabilitación Ambulatoria |

| Escuelas y Programas de Intervención Temprana |

| Instalaciones de Atención a Largo Plazo |

| Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Trastorno del Habla | |

| Trastorno del Lenguaje | ||

| Trastorno del Espectro Autista (TEA) | ||

| Otras Indicaciones | ||

| Por Grupo de Edad | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Modo de Prestación del Servicio | En Clínica | |

| Domiciliario | ||

| Atención Virtual | ||

| Por Usuario Final | Hospitales y Centros de Rehabilitación Ambulatoria | |

| Escuelas y Programas de Intervención Temprana | ||

| Instalaciones de Atención a Largo Plazo | ||

| Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de terapia del habla?

El tamaño del mercado de servicios de terapia del habla alcanzó los 22,47 mil millones de USD en 2026 y se proyecta que escale a 29,53 mil millones de USD en 2031 a una CAGR del 5,6%.

¿Qué segmento se expande más rápidamente?

Las intervenciones para el trastorno del espectro autista crecen a una CAGR del 6,41%, la más alta entre todas las indicaciones.

¿Con qué rapidez crece la terapia del habla virtual?

Las plataformas de atención virtual avanzan a una CAGR del 6,5%, superando el crecimiento tradicional en clínica.

¿Qué región muestra el mayor impulso de crecimiento futuro?

Se prevé que Asia-Pacífico lidere las ganancias regionales con una CAGR del 6,62% hasta 2031.

¿Cuál es el mayor desafío operativo que enfrentan los proveedores?

La escasez crónica de patólogos del habla y el lenguaje certificados, agravada por las altas tasas de agotamiento, continúa restringiendo la capacidad.

¿Cómo afectan los modelos de reembolso basado en valor al mercado?

Las bonificaciones vinculadas a resultados están incentivando a los proveedores a documentar ganancias mensurables en comunicación, aumentando la demanda de herramientas digitales de seguimiento del progreso.

Última actualización de la página el: