Tamaño y Participación del Mercado de Rehabilitación Conductual

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

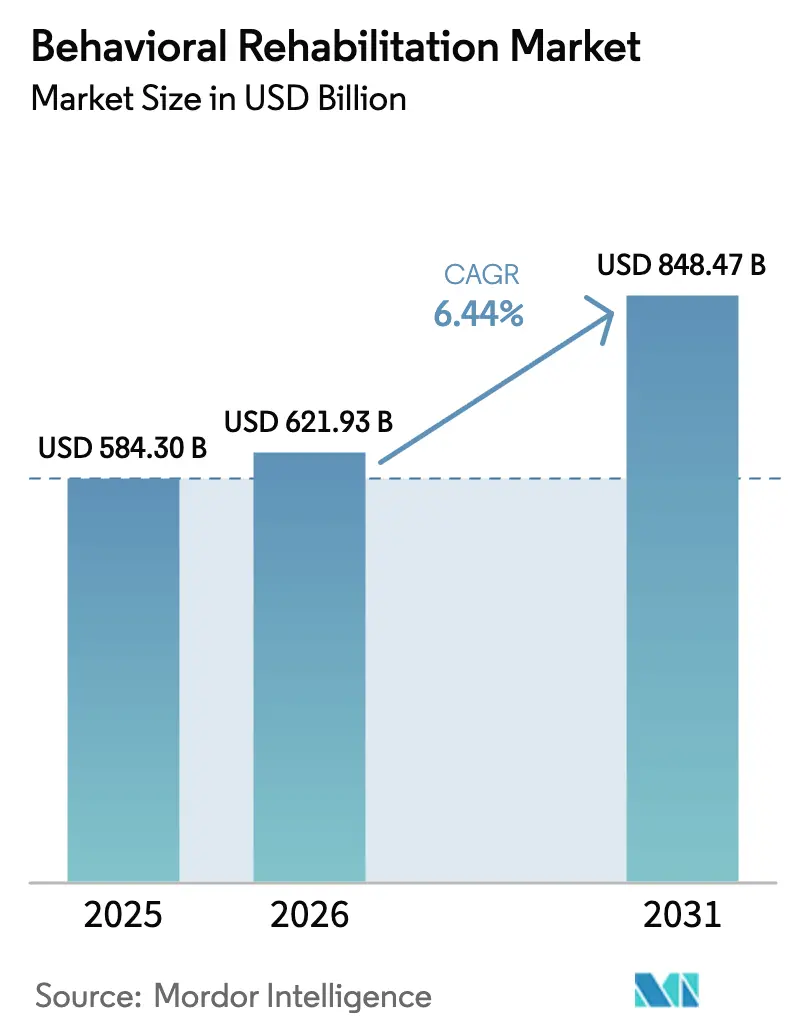

| Tamaño del Mercado (2026) | 621.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 848.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rehabilitación Conductual por Mordor Intelligence

El tamaño del mercado de rehabilitación conductual en 2026 se estima en USD 621.930 millones, creciendo desde el valor de 2025 de USD 584.300 millones con proyecciones para 2031 que muestran USD 848.470 millones, creciendo a una CAGR del 6,44% durante 2026-2031. La sólida demanda proviene del aumento de la prevalencia de la salud mental, la rápida adopción de la telesalud y las medidas políticas que exigen la paridad entre los beneficios conductuales y médicos. Los trastornos de ansiedad mantienen la mayor participación del mercado de rehabilitación conductual con un 31% en 2024, lo que refleja el aumento del diagnóstico y el comportamiento de búsqueda de tratamiento. Los programas ambulatorios representan el 37% de los ingresos gracias a los modelos comunitarios que reducen costos y estigmas. El nicho de rehabilitación virtual/tele-rehabilitación se está expandiendo a una CAGR del 12,4% a medida que las flexibilidades permanentes de Medicare abren el acceso remoto. América del Norte lidera con el 42% de los ingresos, mientras que Asia-Pacífico registra la CAGR más rápida del 7% impulsada por campañas de salud pública y el crecimiento de los ingresos disponibles.

Conclusiones Clave del Informe

- Por tipo de trastorno, los trastornos de ansiedad representaron el 30,86% de la participación del mercado de rehabilitación conductual en 2025, mientras que se proyecta que los trastornos por abuso de sustancias crezcan a una CAGR del 7,63% hasta 2031.

- Por entorno de atención médica, los programas ambulatorios lideraron con una participación de ingresos del 36,68% en 2025; se prevé que los servicios de crisis hospitalarios aumenten a una CAGR del 6,78% hasta 2031.

- Por método de tratamiento, el asesoramiento representó el 47,55% del tamaño del mercado de rehabilitación conductual en 2025, mientras que la terapia cognitivo-conductual está preparada para una CAGR del 8,69% entre 2026-2031.

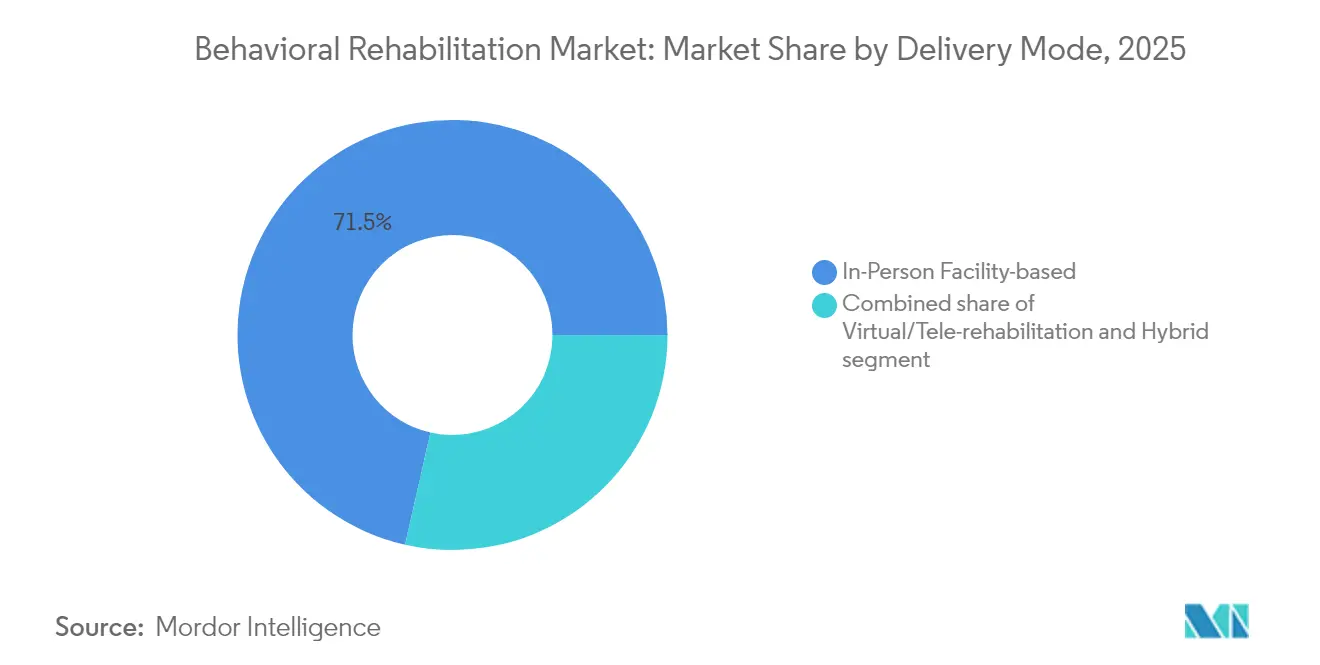

- Por modalidad de prestación, los servicios presenciales captaron el 71,46% de los ingresos en 2025, pero la rehabilitación virtual/tele-rehabilitación avanza a una CAGR del 12,04% hasta 2031.

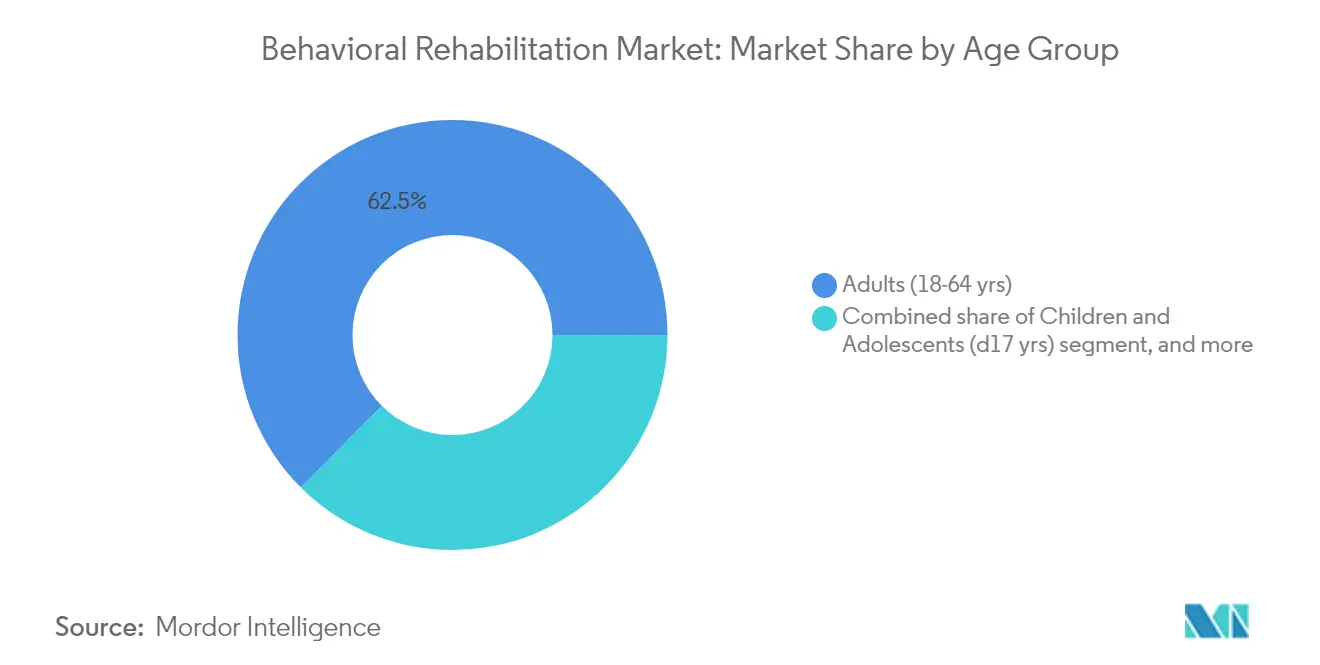

- Por grupo de edad, el segmento de adultos (18-64 años) captó el 62,54% de los ingresos en 2025, mientras que el segmento geriátrico (≥65 años) avanza a una CAGR del 7,08% hasta 2031.

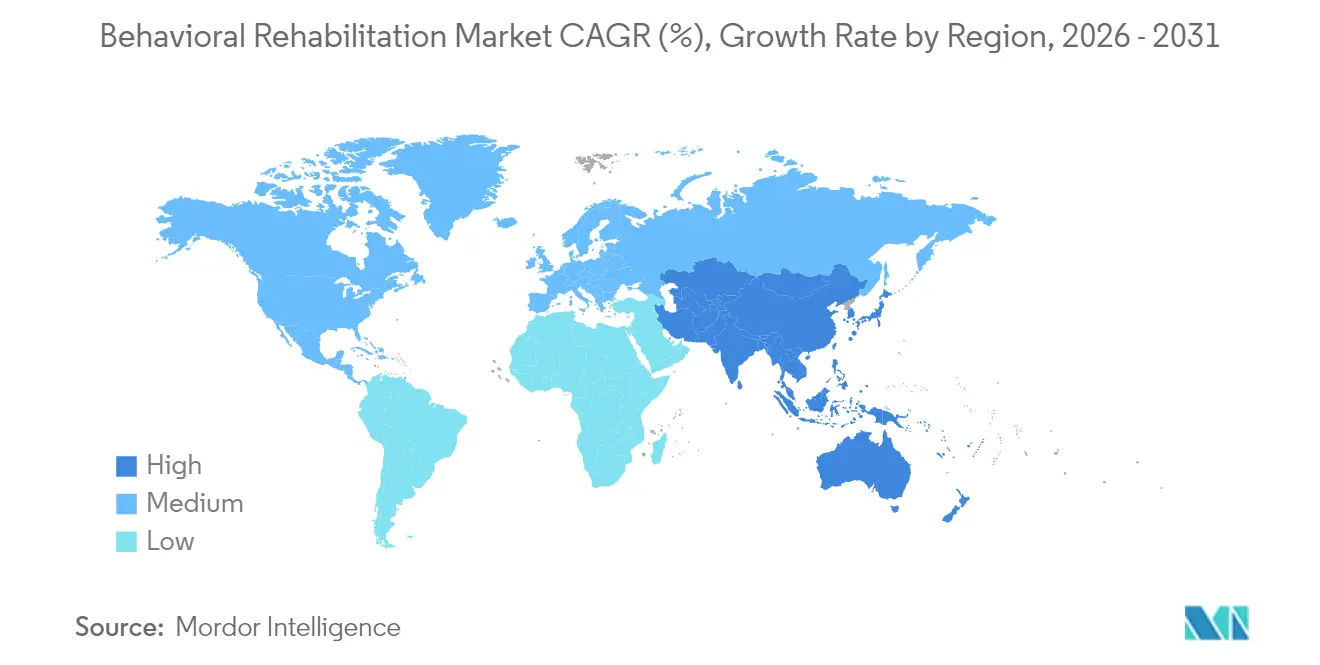

- Por geografía, América del Norte contribuyó con el 41,72% de los ingresos en 2025; Asia-Pacífico está en camino de alcanzar la CAGR más alta del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rehabilitación Conductual

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga creciente de enfermedades a nivel mundial | +6.0% | Global | Largo plazo (≥ 4 años) |

| Regulaciones de paridad de cobertura | +4.0% | Estados Unidos, Europa | Mediano plazo (2-4 años) |

| Expansión de la telesalud y lo digital | +5.0% | Global | Corto plazo (≤ 2 años) |

| Inversión de capital privado y estandarización | +3.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración en la atención primaria | +2.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Innovación en la fuerza laboral (apoyo entre pares, triaje con IA) | +2.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga Mundial de Enfermedades de Salud Mental Acelera la Demanda

El aumento mundial de los trastornos de salud mental está sobrepasando la capacidad de tratamiento existente. Un tercio de la población de los Estados Unidos vive en Áreas Designadas con Escasez de Profesionales de Salud Mental, lo que demuestra la brecha entre la necesidad de servicios y su disponibilidad[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Áreas Nacionales con Escasez de Profesionales de Salud," hhs.gov. Las muertes por sobredosis de drogas superaron los 107.000 en 2021, y las condiciones conductuales no tratadas le cuestan a la economía de los Estados Unidos USD 280.000 millones anuales en pérdida de productividad y gastos médicos. Estas cifras subrayan la necesidad imperativa de ampliar la capacidad en todas las modalidades de tratamiento.

Cambios en la Política Gubernamental hacia la Paridad de Cobertura

Las reglas finales bajo la Ley de Paridad en Salud Mental y Equidad en Adicciones entran en vigor el 1 de enero de 2025, prohibiendo que los planes de salud apliquen límites más estrictos a la salud conductual que a los beneficios médicos[2]Departamento de Trabajo de los Estados Unidos, "Hoja Informativa de las Reglas Finales de la MHPAEA," dol.gov. Los planes deben analizar la adecuación de la red y la gestión de la utilización, lo que se espera que amplíe la cobertura para millones de estadounidenses. El calendario de honorarios médicos de CMS para 2025 también agrega nuevos códigos para terapéuticos digitales aprobados por la FDA y servicios de planificación de seguridad, abriendo nuevas vías de reembolso para los proveedores.

Rápida Adopción de la Telesalud y las Plataformas Digitales

La salud conductual registra ahora la mayor proporción de visitas remotas entre las especialidades de los Estados Unidos, con el 38% de los encuentros realizados de forma virtual en 2023. El Congreso ha extendido las flexibilidades de telesalud de Medicare hasta el 31 de marzo de 2025 y ha permitido de forma permanente que los Centros de Salud Federalmente Calificados actúen como proveedores en sitios remotos[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Áreas Nacionales con Escasez de Profesionales de Salud," hhs.gov. Se estima que la telesalud ahorra USD 42.000 millones anuales al reducir las visitas a urgencias y las barreras de desplazamiento, mientras que las herramientas de evaluación habilitadas por IA refinan la precisión del triaje.

Integración de la Salud Conductual en las Vías de Atención Primaria

Los marcos publicados por la Asociación Médica Americana estandarizan la integración de la salud conductual dentro de los equipos de atención primaria, combinando exámenes de detección rutinarios con derivaciones cálidas a especialistas. CMS lanzará el Modelo Flexible de Atención Primaria de ACO en 2025, proporcionando pagos prospectivos por miembro a las consultas que incorporen clínicos conductuales. Estados como California están inyectando USD 140 millones en subvenciones de transformación de prácticas centradas en la equidad que priorizan los flujos de trabajo integrados de salud mental.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma y barreras culturales | –4.0% | Global | Largo plazo (≥ 4 años) |

| Escasez de profesionales con licencia | –6.0% | Estados Unidos, Regiones rurales a nivel mundial | Mediano plazo (2-4 años) |

| Modelos de reembolso fragmentados | –3.0% | Global | Corto plazo (≤ 2 años) |

| Privacidad de datos y normativas transfronterizas | –2.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Estigma Persistente y las Barreras Culturales Limitan la Adopción de Servicios

Solo el 58,5% de los adolescentes estadounidenses reportaron apoyo emocional y social adecuado en 2024, y el 91% de los hispanoamericanos con trastornos por uso de sustancias no recibieron el tratamiento necesario. Las normas culturales, las brechas lingüísticas y la desconfianza en los sistemas formales dificultan la participación incluso cuando existen servicios. El alcance comunitario, el desarrollo de una fuerza laboral bilingüe y los modelos de apoyo entre pares culturalmente relevantes son esenciales para cerrar esta brecha.

La Escasez de Profesionales de Salud Conductual con Licencia Restringe la Escalabilidad

Las proyecciones federales indican un déficit de 113.930 consejeros de adicciones, 87.840 consejeros de salud mental y 50.440 psiquiatras para 2037. El 70% de los condados de los Estados Unidos carece de un psiquiatra infantil, lo que se correlaciona con tasas más altas de suicidio adolescente. El agotamiento sigue siendo generalizado; hasta el 61% de los trabajadores de salud mental reportan estrés y depresión significativos. Ampliar los roles de paraprofesionales, expandir los incentivos de condonación de préstamos y ampliar la telesupervisión puede compensar parcialmente la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Trastorno Conductual: La Ansiedad Mantiene el Liderazgo Mientras el Abuso de Sustancias Aumenta

Los trastornos de ansiedad contribuyeron con el 30,86% al tamaño del mercado de rehabilitación conductual en 2025, consolidando su estatus como el segmento dominante. El aumento de las tasas de diagnóstico y la mayor cobertura de seguros promueven la intervención temprana, mientras que las herramientas de monitoreo basadas en IA han elevado la adherencia en un 45%. Los terapéuticos digitales que ofrecen contenido cognitivo-conductual a través de aplicaciones móviles refuerzan los protocolos dirigidos por terapeutas y amplían el alcance más allá de las paredes de la clínica. La terapia de exposición inmersiva mediante realidad virtual, por ejemplo, ayuda a recalibrar las respuestas de miedo maladaptativas y acorta la duración del tratamiento.

Se proyecta que los trastornos por abuso de sustancias registren una CAGR del 7,63% entre 2026 y 2031. La prioridad política refleja la crisis de opioides en curso, con USD 1.600 millones destinados al programa de Respuesta Estatal a los Opioides en 2025. La expansión del tratamiento asistido con medicamentos y la financiación de la línea de crisis 988 apoyan la identificación y derivación más tempranas. La penetración de la atención gestionada está orientando a los proveedores hacia contratos basados en valor que recompensan la abstinencia sostenida, impulsando a las instalaciones a adoptar el seguimiento de resultados basado en datos y los servicios de apoyo social integrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Atención Médica: Los Programas Ambulatorios Dominan en Medio del Giro hacia la Atención Comunitaria

Los servicios ambulatorios representaron el 36,68% de la participación del mercado de rehabilitación conductual en 2025, ya que los pagadores favorecen la atención de menor intensidad anclada en la comunidad. CMS ha designado nuevos tipos de proveedores especializados en instalaciones para la salud conductual ambulatoria a partir de 2025, lo que permite la facturación directa por parte de consejeros con licencia y terapeutas matrimoniales y familiares. Estos cambios refuerzan la sostenibilidad financiera de las clínicas y aceleran la expansión geográfica hacia zonas desatendidas.

Los centros de hospitalización siguen atrayendo un porcentaje significativo de los ingresos, gestionando principalmente crisis agudas y la complejidad del diagnóstico dual. Las directrices actualizadas de atención de crisis de la SAMHSA enfatizan un sistema coordinado que comprende centros de llamadas 988, equipos de crisis móviles y unidades de estabilización. Los programas residenciales enfrentan un mayor escrutinio sobre los resultados en jóvenes y la rentabilidad, lo que lleva a los operadores a estandarizar protocolos basados en evidencia y publicar paneles de rendimiento rutinarios.

Por Método de Tratamiento: El Asesoramiento Lidera, las Innovaciones en Terapia Cognitivo-Conductual Impulsan el Crecimiento

Los servicios de asesoramiento generaron el 47,55% de los ingresos de 2025, sustentando planes de atención integrados que combinan psicoterapia, farmacoterapia y apoyo entre pares. La aceptación del asesoramiento ha crecido a medida que las campañas públicas normalizan la búsqueda de ayuda, y las aseguradoras eximen los copagos para las visitas iniciales. El creciente despliegue de la atención basada en medición, como el seguimiento del PHQ-9, agudiza la personalización y mejora las tasas de remisión.

La Terapia Cognitivo-Conductual está prevista para una CAGR del 8,69% hasta 2031, impulsada por plataformas de terapia cognitivo-conductual de próxima generación que combinan sesiones de video con terapeutas y tareas digitales sincrónicas. La terapia cognitivo-conductual basada en la atención plena está induciendo cambios neuroplásticos medibles en los circuitos de regulación emocional, proporcionando una prevención duradera de recaídas para la depresión recurrente. Los modelos de transferencia de tareas que capacitan a trabajadores de salud laicos para administrar terapia cognitivo-conductual protocolizada han demostrado equivalencia clínica en entornos con recursos limitados, ampliando el alcance global.

Por Modalidad de Prestación: La Atención Virtual Remodela los Paradigmas de Acceso

Los encuentros en instalaciones presenciales mantuvieron una participación de ingresos dominante del 71,46% en 2025, aunque el modelo operativo se inclina hacia la prestación híbrida. Muchos hospitales ahora incorporan cabinas de telepsiquiatría dentro de los departamentos de urgencias para agilizar las consultas y reducir los tiempos de espera. Los registros médicos electrónicos integrados agilizan el flujo de datos entre los equipos virtuales y los presenciales, elevando la continuidad de la atención.

La rehabilitación virtual/tele-rehabilitación es el segmento de expansión más rápida con una CAGR del 12,04%, catalizada por las flexibilidades permanentes de Medicare y la penetración de los teléfonos inteligentes. CMS ha confirmado la paridad de pago para las visitas conductuales solo de audio, mejorando el alcance entre los pacientes que carecen de banda ancha. El análisis de sentimientos impulsado por IA durante las sesiones de video detecta riesgos de suicidio en tiempo real, lo que permite una intervención proactiva. Se proyecta que el Internet de las Cosas Médicas alcance los USD 588.900 millones para 2030, incorporando sensores pasivos que envían datos de adherencia directamente a los médicos, reforzando así los modelos de reembolso basados en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Los Adultos Siguen Siendo el Núcleo, la Demanda Geriátrica Crece Más Rápido

Los adultos de 18 a 64 años representaron el 62,54% de los ingresos en 2025, lo que refleja la alta prevalencia entre las poblaciones en edad laboral y la cobertura de seguros patrocinada por los empleadores. Las empresas han añadido módulos de salud mental a los programas de bienestar, con una utilización que aumenta la productividad y reduce el ausentismo. Los servicios de telecoaching superan a los programas tradicionales de asistencia al empleado al ofrecer disponibilidad las 24 horas del día, los 7 días de la semana y entrenadores culturalmente compatibles.

La demanda geriátrica está prevista para avanzar a una CAGR del 7,08%, catalizada por el envejecimiento de la población y las intervenciones especializadas para la demencia y la depresión. Aproximadamente el 15% de los adultos mayores lidian con trastornos de salud mental, pero las limitaciones de movilidad dificultan las visitas a la clínica. La telepsiquiatría cierra las brechas de acceso, y los módulos de terapia cognitivo-conductual adaptados para personas mayores integran ayudas para la memoria y características de adaptación sensorial. Centros académicos como el Hospital McLean han puesto en marcha consorcios de educación continua para mejorar las habilidades de los proveedores en las mejores prácticas de psiquiatría en la vejez.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte encabezó el mercado de rehabilitación conductual con una participación del 41,72% en 2025, gracias a la amplia cobertura de seguros y las redes de proveedores maduras. La implementación de regulaciones de paridad y el financiamiento federal de USD 602 millones para la línea de crisis 988 en 2025 refuerzan el acceso a los servicios. La consolidación es intensa a medida que los fondos de capital privado adquieren plataformas de múltiples estados, estandarizan los registros médicos electrónicos y elevan los informes de resultados. Sin embargo, el creciente sindicalismo entre el personal clínico está elevando los costos salariales e impulsando a los operadores hacia eficiencias de telesupervisión.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 6,88% entre 2026 y 2031. Las campañas gubernamentales en Japón, China e India están desestigmatizando las consultas de salud mental e incorporando la cobertura en los esquemas nacionales de seguros. Los programas de transferencia de tareas que certifican a consejeros con formación universitaria están ampliando rápidamente la capacidad. El sector de tecnología médica de la región está invirtiendo en chatbots independientes del idioma para superar la escasez de médicos y extender los servicios de rehabilitación conductual a los distritos rurales.

Europa mantuvo el 27,00% de los ingresos en 2025, respaldada por la cobertura sanitaria universal y los sólidos mecanismos de protección social. Países como el Reino Unido y Alemania han introducido formularios de terapéuticos digitales que permiten a los médicos prescribir programas cognitivo-conductuales basados en aplicaciones reembolsados por los fondos estatutarios. Sin embargo, la demografía de la fuerza laboral señala jubilaciones inminentes; varios países de la Unión Europea ofrecen ahora vías de licenciatura aceleradas para migrantes con credenciales psiquiátricas.

Oriente Medio y África, aunque con una base más pequeña, está experimentando un crecimiento constante a medida que los gobiernos integran los objetivos de salud mental en los planes de visión nacional. Las plataformas de telesalud sortean la escasez de médicos y el estigma cultural, particularmente en los estados miembros del Consejo de Cooperación del Golfo. Las ONG internacionales se están asociando con los ministerios locales para construir centros de rehabilitación comunitarios y capacitar a trabajadores de apoyo entre pares, impulsando la demanda incipiente de intervenciones basadas en evidencia.

Panorama regulatorio

En Estados Unidos, la aplicación de la paridad y las normas de cobertura de Medicare siguen siendo palancas clave para determinar cómo se reembolsan y prestan los servicios de rehabilitación conductual. Las enmiendas a la Ley de Paridad en Salud Mental y Equidad en Adicciones (MHPAEA) fueron finalizadas en septiembre de 2024 por agencias federales (HHS, DOL y Tesoro), y los nuevos requisitos de análisis comparativo de limitaciones de tratamiento no cuantitativas (NQTL) pasaron a ser de cumplimiento obligatorio a partir de enero de 2026. Esto incrementa el escrutinio sobre la adecuación de las redes y las prácticas de gestión de utilización en salud conductual.

Las normas de pago y prestación en torno a la atención virtual, la documentación y la calidad continúan endureciéndose. CMS actualizó la guía de cobertura de salud conductual para Medicare en marzo de 2026 (MLN1986542), abordando los servicios de salud mental cubiertos, la telesalud y los dispositivos de Tratamiento de Salud Mental Digital (DMHT). Las actualizaciones de la política de supervisión de telesalud de CMS para 2026 aclararon que las telecomunicaciones de audio y video en tiempo real pueden satisfacer ciertos requisitos de supervisión directa (excluyendo el audio únicamente). A nivel global, los marcos de calidad siguen anclados en organismos de acreditación y estándares como The Joint Commission y CARF, y en las normas internacionales de la UNODC/OMS para el tratamiento de los trastornos por consumo de drogas, que enfatizan los mecanismos nacionales de calidad y acreditación.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado. Universal Health Services reportó un aumento del 10,71% en los ingresos de su segmento conductual durante 2024 e invirtió USD 286 millones en mejoras de instalaciones para ampliar la capacidad de camas. Acadia Healthcare aceleró la apertura de clínicas de nueva creación en las principales ciudades secundarias de los Estados Unidos, combinando programas de terapia cognitivo-conductual con paneles de atención basada en medición. Magellan Health enfatiza la atención integrada, aprovechando sus contratos de gestión de salud conductual para canalizar derivaciones hacia centros ambulatorios propios.

Los participantes habilitados por tecnología como Teladoc Health y Lyra Health se diferencian a través del triaje con IA, la mensajería asincrónica y los contratos con empleadores vinculados a resultados. Sus modelos de activos ligeros escalan más rápido que los hospitales físicos y reducen los costos marginales por sesión. Las cadenas tradicionales responden añadiendo puertas de entrada digitales, lanzando programas intensivos ambulatorios híbridos y asociándose con empresas emergentes de atención virtual para mantener su participación en el mercado de rehabilitación conductual.

Las fusiones y adquisiciones giran en torno a la expansión geográfica y la integración vertical. Los grupos hospitalarios adquieren unidades de estabilización de crisis para asegurar los canales de derivación, mientras que las clínicas especializadas adquieren servicios de laboratorio para internalizar los ingresos por pruebas de drogas. El creciente escrutinio de los fiscales generales estatales sobre las métricas de calidad y las prácticas de facturación está llevando a los operadores a publicar medidas de resultados reportados por los pacientes e invertir en programas de bienestar de la fuerza laboral, manteniendo así la competitividad.

Líderes de la Industria de Rehabilitación Conductual

Aurora Behavioral Health System

Promises Behavioral Health

American Addiction Centers Holdings Inc.

Acadia Healthcare Co. Inc.

Behavioral Health Group LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización de flujos de trabajo y la estandarización empresarial en redes de salud conductual con múltiples sedes están creando una oportunidad práctica de modelo operativo, especialmente para organizaciones que enfrentan sobrecarga administrativa y limitaciones de personal. En marzo de 2026, Pyramid Healthcare amplió su colaboración con Netsmart para implementar el EHR myAvatar y el asistente de documentación clínica impulsado por IA Bells en toda su organización multiestatal, lo que apunta a una demanda de los proveedores por infraestructura unificada clínica y de ciclo de ingresos que pueda respaldar la atención basada en mediciones, el cumplimiento normativo y operaciones ambulatorias escalables.

Más allá de la expansión de instalaciones, nuevas modalidades de atención están ampliando las soluciones que los proveedores pueden ofrecer. En abril de 2026, una directiva de la Casa Blanca solicitó al HHS que asignara al menos 50 millones de USD a través de ARPA-H para apoyar programas liderados por estados que investigan drogas psicodélicas para enfermedades mentales graves, lo que indica una experimentación continua respaldada por políticas que puede alimentar nuevas vías de atención y servicios complementarios donde esté permitido. Los proveedores y los facilitadores tecnológicos también están impulsando capacidades de despliegue más rápido y opciones de base comunitaria, como lo ilustra Mentis Health Solutions al lanzar un modelo comunitario llave en mano en julio de 2026 que combina personal con residencias de despliegue rápido, y movimientos de plataformas como el de Alleva al presentar Alleva Intelligence en julio de 2026 para fortalecer el análisis de datos y la visibilidad operativa de las organizaciones de salud conductual.

Novedades recientes del sector

- Febrero de 2026: American Addiction Centers lanzó AAC Together, una aplicación móvil enfocada en exalumnos destinada a fortalecer el compromiso posterior al alta y el apoyo a la recuperación. La aplicación extiende el continuo de atención más allá del tratamiento en instalaciones y brinda a los proveedores un canal estructurado para reducir el riesgo de recaída mientras se mantienen relaciones a largo plazo con los pacientes.

- Agosto de 2025: Recovery.com adquirió la plataforma de navegación de atención Recovery Brands de American Addiction Centers y los sitios asociados en un acuerdo de ocho cifras. La desinversión afinó el enfoque de American Addiction Centers en la prestación clínica principal, al mismo tiempo que trasladó un activo de navegación digital muy conocido a un operador especializado en emparejamiento de atención con incentivos para ampliar el acceso en la parte superior del embudo.

- Enero de 2024: Acadia Healthcare formalizó una asociación de empresa conjunta con Ascension Seton para expandir los servicios de salud conductual en Austin, Texas, incluidos planes vinculados a la expansión de un hospital conductual agudo de 106 camas. Esta estructura aprovecha la presencia de un sistema de salud para escalar la capacidad de internación y fortalecer las vías de referencia locales que alimentan los programas ambulatorios y de tratamiento especializado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca servicios y programas pagados que ayudan a las personas a recuperarse, gestionar o mejorar afecciones conductuales y de salud mental mediante atención estructurada prestada en entornos de internación, residenciales y ambulatorios.

Exclusiones del alcance: se excluye el apoyo informal de autoayuda sin servicio facturado, el coaching general de bienestar no vinculado a la rehabilitación clínica y los servicios de rehabilitación física no conductual.

Descripción general de la segmentación

- Por Tipo de Trastorno Conductual

- Trastorno de Ansiedad

- Trastorno del Estado de Ánimo

- Trastorno por Abuso de Sustancias

- Trastorno de la Personalidad

- Trastorno por Déficit de Atención

- Trastorno del Espectro Autista

- Por Entorno de Atención Médica

- Programas Ambulatorios

- Programas de Hospitalización

- Programas Residenciales

- Por Método de Tratamiento

- Asesoramiento

- Medicación

- Servicios de Apoyo

- Otros Métodos de Tratamiento

- Por Modalidad de Prestación

- Instalación Presencial

- Rehabilitación Virtual / Tele-rehabilitación

- Híbrido

- Por Grupo de Edad

- Niños y Adolescentes (≤17 años)

- Adultos (18–64 años)

- Geriátrico (≥65 años)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando cómo se prestan y reembolsan los servicios de rehabilitación conductual en los principales países, y luego vinculando esos patrones con señales observables de demanda y capacidad. Utilizamos fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, los CDC de EE. UU. y los conjuntos de datos de SAMHSA de EE. UU. para comprender la prevalencia de afecciones, la participación en tratamientos y las tendencias de acceso a la atención.

Para fundamentar la economía del sector, también revisamos publicaciones gubernamentales de gasto en salud, actualizaciones de ministerios nacionales de salud, revistas revisadas por pares de economía clínica y de la salud, y una selección de informes anuales y presentaciones para inversores de proveedores. En paralelo, se utilizaron suscripciones pagadas para datos financieros e inteligencia empresarial, y para bases de datos de patentes, con el fin de verificar la exposición a ingresos y la dirección de la tecnología terapéutica. Las fuentes mencionadas aquí son ilustrativas, y también utilizamos otros documentos y conjuntos de datos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo de campo se centró en validar qué impulsa los volúmenes y los precios en la prestación de atención en vivo, incluido el flujo de derivaciones, la combinación de pagadores y la proporción de servicios que se están trasladando a la atención ambulatoria y la telerrehabilitación. Hablamos con líderes de organizaciones proveedoras, redes clínicas, pagadores y facilitadores de servicios en APAC, EMEA y las Américas, y sus aportes nos ayudaron a cerrar las brechas dejadas por los conjuntos de datos públicos y a poner a prueba supuestos antes de finalizar los resultados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos (CXO): 14% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 55% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque descendente en el que la prevalencia, las tasas de diagnóstico y los grupos de pacientes tratados se construyeron por país y luego se convirtieron en demanda de servicios utilizando supuestos de combinación de entornos y de utilización. Una vez establecido ese conjunto de demanda, se aplicó el gasto promedio por paciente tratado, con ajustes por la participación ambulatoria, la duración del programa y la proporción prestada a través de la telerrehabilitación.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como la consolidación de ingresos de proveedores muestreados, verificaciones de capacidad de camas y programas ambulatorios, y comprobaciones de canal sobre puntos de precio típicos. Los insumos clave que moldearon el modelo incluyeron las tendencias de prevalencia de salud mental y consumo de sustancias, los patrones de penetración y derivación de tratamientos, la división entre atención ambulatoria e internación, la adopción de la telesalud y los cambios de política o reembolso que afectan el acceso y la facturación.

Para la previsión, realizamos un análisis de escenarios y luego orientamos el crecimiento anual según cómo se espera que evolucionen esas variables en cada región, utilizando la retroalimentación de las entrevistas para confirmar la dirección. Cuando las muestras ascendentes eran escasas en un país, utilizamos ratios sustitutos de sistemas de salud similares y luego revisamos el resultado con expertos regionales antes de fijar la cifra final.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidas las tendencias del gasto en salud, la actividad de expansión de proveedores y los cambios en la utilización ambulatoria y el uso de la telerrehabilitación, y luego se investigaron las variaciones antes de la aprobación final. Cuando una cifra parecía incorrecta, volvimos a ejecutar el modelo con supuestos actualizados y activamos seguimientos específicos con los encuestados para confirmar qué había cambiado.

Se sigue una revisión interna de varios pasos, en la que se vuelven a comprobar la lógica, los insumos y el tratamiento de las divisas para que la serie final sea coherente entre países y años. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de política o cambios abruptos en los patrones de prestación de atención. Antes de la entrega, se completa una última revisión por parte de los analistas para garantizar que los clientes reciban la visión más reciente y actualizada.

Tamaño del mercado de rehabilitación conductual de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados pueden diferir incluso cuando describen la misma área de servicios, porque los límites de lo que se considera rehabilitación no siempre están alineados. Las diferencias también surgen cuando los estudios utilizan distintos años base, convierten las divisas en momentos diferentes o aplican distintos supuestos para el crecimiento ambulatorio y la adopción de la telerrehabilitación.

Al hacer seguimiento de la demanda de pacientes tratados por entorno de atención y actualizar en cada ciclo los supuestos de combinación entre atención ambulatoria y telerrehabilitación, Mordor Intelligence mantiene el total vinculado a la utilización observable en lugar de al gasto más amplio en salud mental, que puede incluir servicios adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 621,93 mil millones de USD (2026) | |

| Consultora Global A | 582,00 mil millones de USD (2024) | Utiliza un año base diferente y puede agrupar un conjunto más amplio de servicios de salud mental, lo que puede incorporar gasto no directamente vinculado a programas estructurados de rehabilitación. El momento de conversión de divisas y el tratamiento de la inflación también pueden alterar el total reportado en USD en comparación con una construcción basada en la utilización por entorno. |

| Publicación Especializada B | 548,70 mil millones de USD (2023) | Se basa en una definición más estrecha de los servicios de rehabilitación conductual y puede aplicar una penetración de tratamiento más conservadora, lo que puede subestimar los volúmenes ambulatorios en sistemas con mayor acceso. La claridad limitada sobre cómo se contabilizan los ingresos residenciales y de telerrehabilitación también puede comprimir el total. |

En la práctica, la dispersión proviene principalmente de los límites de alcance, la elección del año base y la forma en que la combinación de entornos se traduce en gasto anual. Cuando los insumos se anclan a cohortes tratadas, la utilización y una economía de programa realista, el tamaño de mercado resultante sigue siendo más fácil de rastrear y de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de rehabilitación conductual para 2031?

Se prevé que el tamaño del mercado de rehabilitación conductual alcance los USD 848.470 millones para 2031, creciendo a una CAGR del 6,44%.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de rehabilitación conductual?

El segmento de rehabilitación virtual/tele-rehabilitación avanza a la CAGR más alta del 12,04% debido al reembolso permanente de la telesalud y la adopción tecnológica.

¿Por qué los programas ambulatorios dominan el mercado de rehabilitación conductual?

Los programas ambulatorios representan el 36,68% de los ingresos porque los modelos comunitarios son rentables, reducen el estigma y se alinean con los incentivos de pago basado en valor.

¿Cómo se espera que las nuevas reglas de paridad influyan en el crecimiento del mercado?

Las reglas finales de la MHPAEA vigentes desde 2025 exigen una cobertura igualitaria para los servicios conductuales y médicos, ampliando el acceso asegurado y estimulando la demanda de proveedores.

¿Qué está impulsando el rápido crecimiento del mercado de rehabilitación conductual en Asia-Pacífico?

La creciente conciencia sobre la salud mental, la inclusión en los seguros gubernamentales y las innovaciones en telesalud están impulsando una CAGR del 6,88% en toda Asia-Pacífico.

Última actualización de la página el: