Tamaño y Participación del Mercado de Salud Ocupacional de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

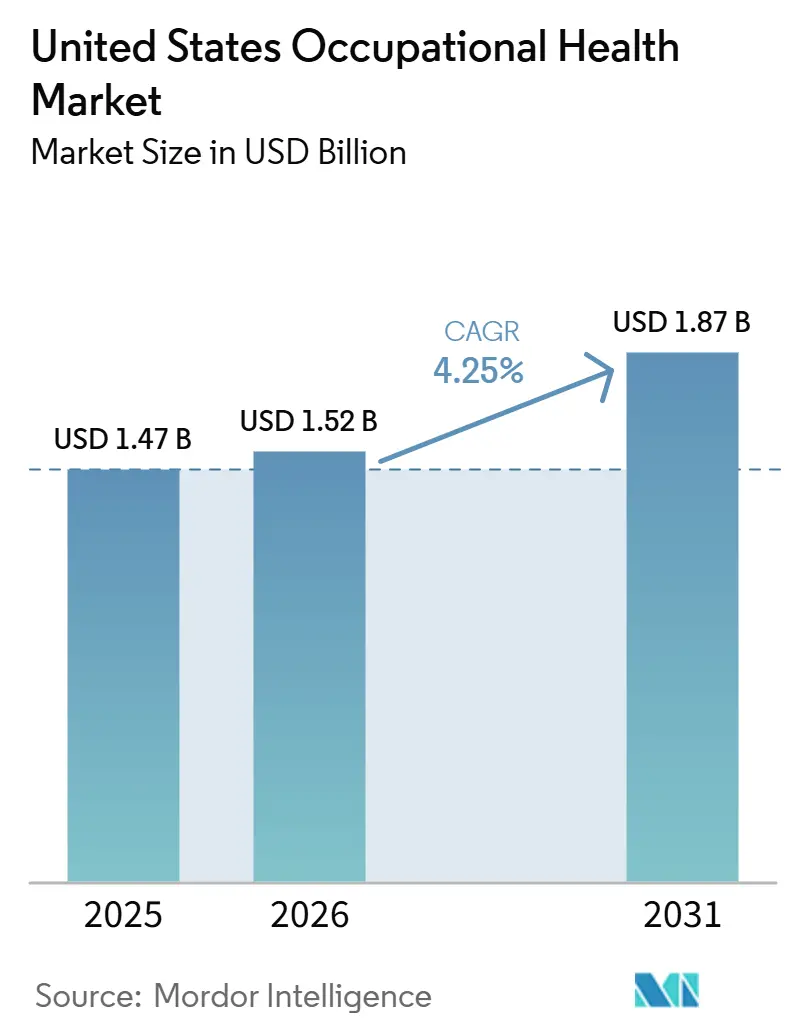

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Ocupacional de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Salud Ocupacional de los Estados Unidos fue valorado en USD 1,47 mil millones en 2025 y se estima que crecerá desde USD 1,52 mil millones en 2026 hasta alcanzar USD 1,87 mil millones en 2031, a una CAGR del 4,25% durante el período de pronóstico (2026-2031).

Las prioridades de los empleadores han pasado de la atención reactiva de lesiones hacia la prevención, el apoyo a la salud mental y el análisis de cumplimiento normativo, una transición impulsada por las condiciones laborales ajustadas, el trabajo híbrido y el aumento de las sanciones de la Administración de Seguridad y Salud Ocupacional (OSHA). Las inversiones se centran ahora en beneficios de detección y bienestar que apoyan la retención del talento al tiempo que reducen los costos por ausentismo. Las evaluaciones a distancia han ganado impulso a medida que las fuerzas laborales dispersas requieren soluciones asíncronas, y están surgiendo herramientas de predicción de riesgos basadas en datos para ayudar a los empleadores a anticipar lesiones antes de que generen reclamaciones. La intensidad competitiva se mantiene moderada porque las regulaciones estatales y la necesidad de cobertura clínica local limitan la consolidación a gran escala; sin embargo, las plataformas de salud ocupacional a distancia están creando nuevas eficiencias que amenazan a los operadores tradicionales con presencia física.

Conclusiones Clave del Informe

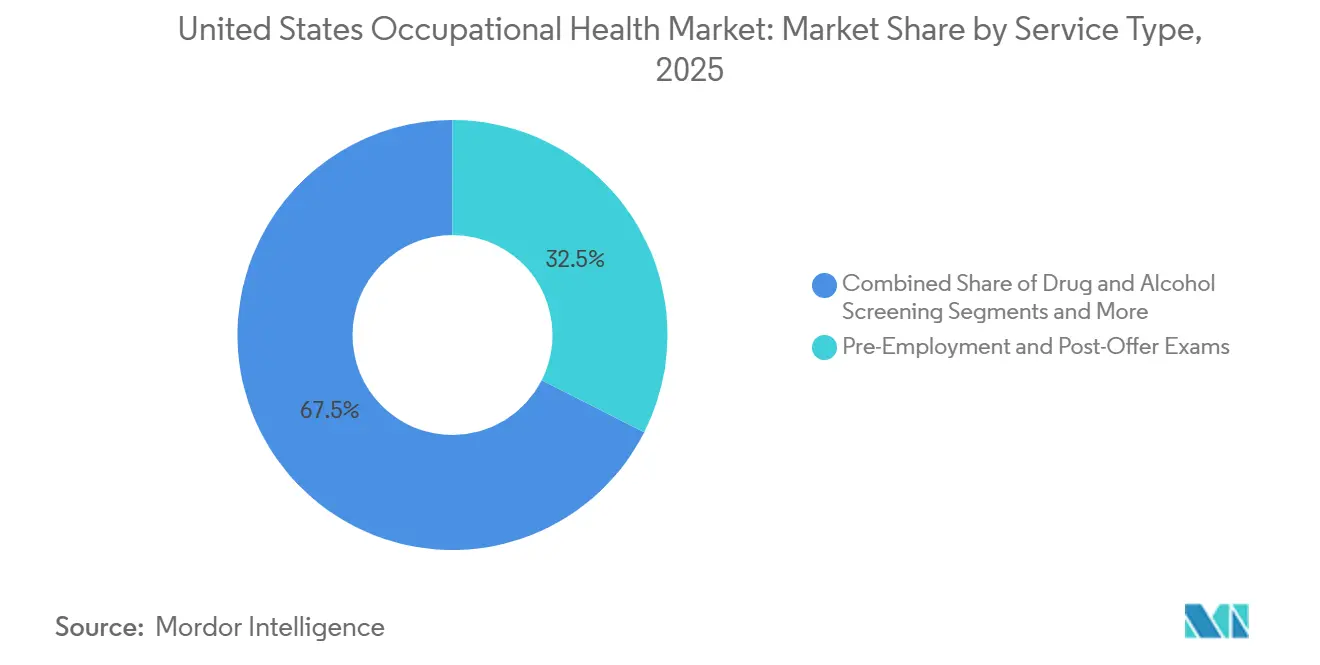

- Por tipo de servicio, los Exámenes de Pre-Empleo y Post-Oferta lideraron con el 32,46% de la participación del mercado de salud ocupacional en 2025.

- Por tipo de servicio, se prevé que los Programas de Asistencia al Empleado y Salud Mental avancen a una CAGR del 7,25% hasta 2031.

- Por condición de salud, el Estrés Inducido por el Trabajo representó el 27,57% del tamaño del mercado de salud ocupacional en 2025 y crece a una CAGR del 8,05% hasta 2031.

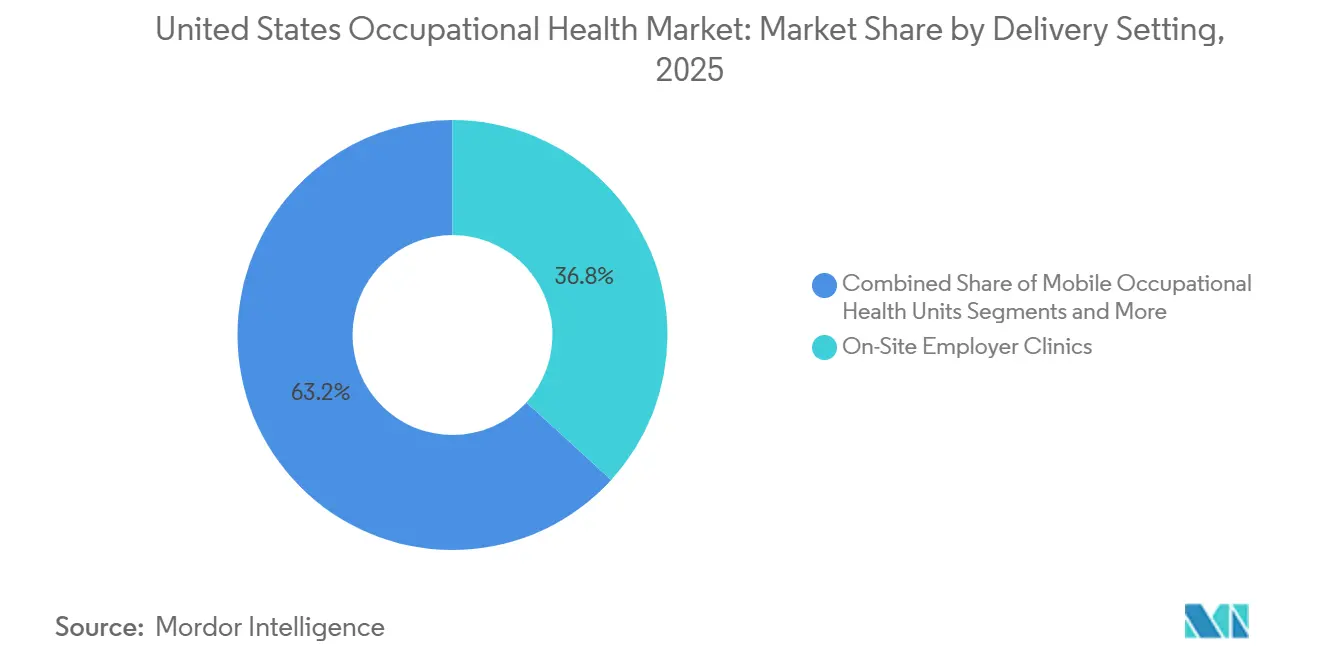

- Por entorno de prestación, las Clínicas en las Instalaciones del Empleador representaron el 36,77% de los ingresos en 2025, mientras que las Plataformas de Salud Ocupacional a Distancia escalan a una CAGR del 7,89%.

- Por industria del usuario final, la Manufactura representó el 29,84% de los ingresos en 2025, pero Transporte y Almacenamiento registra la CAGR más rápida del 6,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Ocupacional de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los beneficios de bienestar patrocinados por el empleador | +0.8% | Nacional, con mayor adopción en áreas metropolitanas y empleadores del Fortune 500 | Mediano plazo (2-4 años) |

| Crecimiento de la fuerza laboral remota/híbrida que demanda servicios de salud ocupacional a distancia | +0.9% | Nacional, concentrado en centros de tecnología de la información, finanzas y servicios profesionales | Corto plazo (≤ 2 años) |

| Mercado laboral ajustado en EE. UU. que impulsa las evaluaciones de pre-empleo | +0.7% | Nacional, más fuerte en los sectores de manufactura, construcción y transporte | Corto plazo (≤ 2 años) |

| Aumento de las citaciones de la OSHA que impulsan programas proactivos de cumplimiento normativo | +0.6% | Nacional, con mayor impacto en construcción, manufactura y almacenamiento | Mediano plazo (2-4 años) |

| Predicción de riesgos habilitada por inteligencia artificial que reduce los costos por lesiones | +0.5% | Nacional, adopción temprana en grandes operaciones de manufactura y logística | Largo plazo (≥ 4 años) |

| Servicios de prevención del estrés por calor relacionado con el clima | +0.4% | Estados del Cinturón del Sol, construcción al aire libre, agricultura y sectores de reparto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Beneficios de Bienestar Patrocinados por el Empleador

Las organizaciones consideran cada vez más los programas de bienestar como herramientas de retención. Un estudio de 2024 reportó una rotación voluntaria un 12% menor entre las empresas que combinaron evaluaciones biométricas, asesoramiento en salud y recursos de salud mental en comparación con sus pares sin dichas ofertas.[1]Emily Johnson, "Telesalud para Servicios de Salud Ocupacional: Una Revisión Sistemática," Centro Nacional de Información sobre Biotecnología, ncbi.nlm.nih.govLas redes de proveedores ahora combinan evaluaciones preventivas con asesoramiento nutricional y talleres de manejo del estrés, posicionándose como socios en salud poblacional y compensando las primas planas de compensación laboral en sectores de bajo riesgo.

Crecimiento de la Fuerza Laboral Remota/Híbrida que Demanda Servicios de Salud Ocupacional a Distancia

El trabajo híbrido desmantela el modelo de prestación tradicional centrado en la clínica. Los empleados remotos pueden completar evaluaciones de aptitud para el trabajo por video, enviar muestras desde casa y someterse a audiometría virtual, acelerando la incorporación en múltiples estados. Una revisión sistemática de 2024 mostró una concordancia diagnóstica del 94% entre las evaluaciones a distancia y las visitas presenciales para roles no físicos. Los operadores de clínicas establecidos están, por tanto, adquiriendo plataformas de telesalud para proteger su participación dentro del mercado de salud ocupacional.

Mercado Laboral Ajustado de EE. UU. que Impulsa las Evaluaciones de Pre-Empleo

La participación en la fuerza laboral se mantuvo por debajo de los niveles previos a la pandemia durante 2024, lo que obligó a los empleadores a evaluar grupos de candidatos más amplios.[2]Oficina de Estadísticas Laborales de EE. UU., "Estadísticas de la Fuerza Laboral de la Encuesta de Población Actual," Oficina de Estadísticas Laborales de EE. UU., bls.gov La positividad en las pruebas de detección de drogas para el personal de transporte sensible a la seguridad aumentó al 2,9% en 2024, lo que llevó a las empresas de logística a ampliar los protocolos de detección. Estos factores sostienen la demanda de exámenes médicos previos a la contratación dentro del mercado de salud ocupacional.

Aumento de las Citaciones de la OSHA que Impulsan Programas Proactivos de Cumplimiento Normativo

La OSHA emitió más de USD 2,6 millones en sanciones relacionadas con el calor en el año fiscal 2024 y está elaborando una norma nacional sobre el estrés por calor.[3]Erin Parker, "Prevención de Lesiones y Enfermedades por Calor en Entornos de Trabajo al Aire Libre y en Interiores," Administración de Seguridad y Salud Ocupacional, osha.gov Los empleadores invierten ahora en capacitación sobre estrés por calor, monitoreo de pausas para descanso y apoyo médico en las instalaciones para evitar multas, lo que alimenta la demanda de servicios en el mercado de salud ocupacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización que reduce la plantilla en la industria pesada | -0.5% | Nacional, concentrado en manufactura y almacenamiento | Largo plazo (≥ 4 años) |

| Reducción de las primas de compensación laboral en sectores de bajo riesgo | -0.3% | Nacional, más pronunciado en tecnología de la información, finanzas y servicios profesionales | Mediano plazo (2-4 años) |

| Escasez de médicos ocupacionales certificados por la junta | -0.4% | Nacional, aguda en mercados rurales y periurbanos | Largo plazo (≥ 4 años) |

| Preocupaciones de los empleadores sobre la privacidad de los datos en el monitoreo continuo de la salud | -0.3% | Nacional, acentuado en estados con leyes de datos biométricos (Illinois, Texas, Washington) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Médicos Ocupacionales Certificados por la Junta

Menos de 3.000 profesionales certificados están activos a nivel nacional, lo que limita el alcance de los servicios en las clínicas rurales. Los operadores dependen más de los profesionales de enfermería y los asistentes médicos, y la expansión se ralentiza en las regiones desatendidas del mercado de salud ocupacional.

Preocupaciones de los Empleadores sobre la Privacidad de los Datos en el Monitoreo Continuo de la Salud

Las estrictas leyes de privacidad biométrica en Illinois, Texas y Washington conllevan daños y perjuicios legales que desincentivan la adopción de programas de seguridad basados en dispositivos portátiles. En una encuesta de 2024, el 38% de las empresas manufactureras suspendió proyectos piloto de monitoreo tras la resistencia de los empleados, retrasando la penetración de las herramientas de seguridad con inteligencia artificial dentro del mercado de salud ocupacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Salud Mental Impulsa la Expansión más Rápida

Los Exámenes de Pre-Empleo y Post-Oferta mantuvieron una participación del 32,46% en el mercado de salud ocupacional en 2025, pero el crecimiento se modera a medida que la automatización reduce la plantilla en la industria pesada. En contraste, los Programas de Asistencia al Empleado y Salud Mental crecen a una CAGR del 7,25%, porque el ausentismo impulsado por el agotamiento supera las reclamaciones por lesiones en muchos grupos de cuello blanco. La Detección de Drogas y Alcohol sigue siendo un pilar de cumplimiento normativo, aunque los márgenes se reducen con los kits de fluido oral más económicos. Los servicios de rehabilitación se mantienen estables, apoyados por las aseguradoras que favorecen la intervención temprana. La consultoría ergonómica se expande en grandes almacenes donde las evaluaciones proactivas reducen las lesiones en las extremidades superiores en un 23% en dos años.

Los empleadores buscan ahora paquetes combinados en lugar de contrataciones individuales, lo que obliga a los proveedores a diversificar sus ofertas o asociarse con proveedores de bienestar. Se espera que el tamaño del mercado de salud ocupacional para los servicios de salud mental represente una porción creciente de los ingresos totales para 2031. El asesoramiento a distancia comprime los costos de prestación y aumenta la participación en las sesiones, ayudando a los programas a llegar a empleadores más pequeños que anteriormente carecían de acceso. El crecimiento estructural sigue vinculado al reconocimiento continuo de los riesgos psicosociales como costos empresariales fundamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Condición de Salud: El Estrés Domina el Volumen Clínico

El Estrés Inducido por el Trabajo capturó el 27,57% del tamaño del mercado de salud ocupacional en 2025 y lidera el crecimiento con una CAGR del 8,05%, reflejando los altos costos de rotación e incapacidad derivados de la ansiedad y la depresión. Los Trastornos Musculoesqueléticos ocupan el segundo lugar, pero su participación se erosiona a medida que los dispositivos de asistencia para el levantamiento se extienden en los pisos de fábrica. La incidencia de Enfermedades Respiratorias disminuye gracias a la mejora de los sistemas de ventilación, aunque sigue siendo un foco de atención en las plantas químicas. Las visitas por estrés por calor aumentan un 18% en las salas de urgencias del Cinturón del Sol, una tendencia que probablemente se acelerará bajo la nueva norma de la OSHA.

Los proveedores están ampliando la capacidad de salud conductual e invirtiendo en consejeros en plantilla. Las herramientas digitales ahora clasifican las reclamaciones por estrés antes de que escalen a solicitudes de licencia. Al mismo tiempo, las clínicas están integrando terapia ergonómica y asesoramiento para el retorno al trabajo para abordar el trauma acumulativo. Estos cambios en los servicios refuerzan las perspectivas de crecimiento dentro del mercado de salud ocupacional en general.

Por Entorno de Prestación: La Telesalud Escala en Medio del Trabajo Híbrido

Las Clínicas en las Instalaciones del Empleador generaron el 36,77% de los ingresos en 2025 porque los grandes fabricantes y hospitales justifican el personal fijo por volumen. Sin embargo, se proyecta que las Plataformas de Salud Ocupacional a Distancia crezcan a una CAGR del 7,89% hasta 2031, impulsadas por la contratación interestatal y las reformas en el alcance de la práctica que permiten evaluaciones virtuales sin supervisión presencial. Los Centros Externos atienden a empleadores pequeños y medianos que rotan al personal en ubicaciones locales, mientras que las Unidades Móviles atienden demandas episódicas en obras de construcción o minas.

Las plataformas a distancia reducen las barreras geográficas y se alinean con los ciclos de incorporación remota, creando eficiencias escalables. Los operadores de clínicas tradicionales ahora se asocian con innovadores en telesalud para retener a los clientes empresariales. Esta convergencia está redefiniendo los grupos de valor dentro del mercado de salud ocupacional e intensificando la competencia en la experiencia del usuario y la perspectiva analítica en lugar de solo en la densidad de clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Logística del Comercio Electrónico Impulsa el Crecimiento del Transporte

La Manufactura mantuvo el 29,84% de los ingresos en 2025, respaldada por programas de cumplimiento normativo de larga data. Sin embargo, Transporte y Almacenamiento registra la CAGR más rápida del 6,24% hasta 2031, a medida que el comercio electrónico expande los centros de distribución y los reguladores intensifican el enfoque en la fatiga de los conductores y la exposición al calor. Construcción y Minería se mantiene estable en medio del gasto en infraestructura y el endurecimiento de las normas sobre exposición a la sílice, mientras que Salud y Asistencia Social invierte en esfuerzos ergonómicos y de prevención de la violencia para los trabajadores de primera línea.

Las agencias gubernamentales integran estipendios de bienestar para retener a una fuerza laboral envejecida, y las empresas de servicios profesionales amplían los planes de salud mental para abordar el estrés del trabajo híbrido. Dado que la automatización en los almacenes aún deja muchas tareas manuales de alto riesgo, persiste la demanda de calificadores de aptitud física y asesoramiento ergonómico. Estos patrones muestran dónde es probable que se concentre el crecimiento del mercado de salud ocupacional durante el período de pronóstico.

Análisis Geográfico

Los estados del Cinturón del Sol lideran la expansión porque la relocalización industrial y los corredores logísticos atraen operaciones intensivas en mano de obra hacia un clima cálido que aumenta el riesgo de estrés por calor. La norma propuesta por la OSHA sobre enfermedades por calor amplificará la demanda de vigilancia en estas regiones. Los centros manufactureros del Medio Oeste registran un crecimiento moderado anclado en la industria automotriz y el procesamiento de alimentos, aunque el número de empleados crece lentamente a medida que prolifera la robótica. Los empleadores de la Costa Oeste asignan presupuestos de bienestar por trabajador más elevados bajo las regulaciones de seguridad de California y Washington, que superan las normas federales.

Los estados del Noreste presentan dinámicas maduras de crecimiento más lento, amortiguadas por redes de clínicas establecidas. Los mercados rurales en todo el país continúan rezagados debido a la escasez de médicos, lo que se traduce en la adopción de la salud ocupacional a distancia y el despliegue de unidades móviles que amplían el alcance. Dado que los estatutos estatales varían, los proveedores adaptan sus menús de servicios a los aranceles de compensación laboral locales y a los requisitos del alcance de la práctica, lo que genera una diferenciación regional pronunciada dentro del mercado de salud ocupacional.

Panorama Competitivo

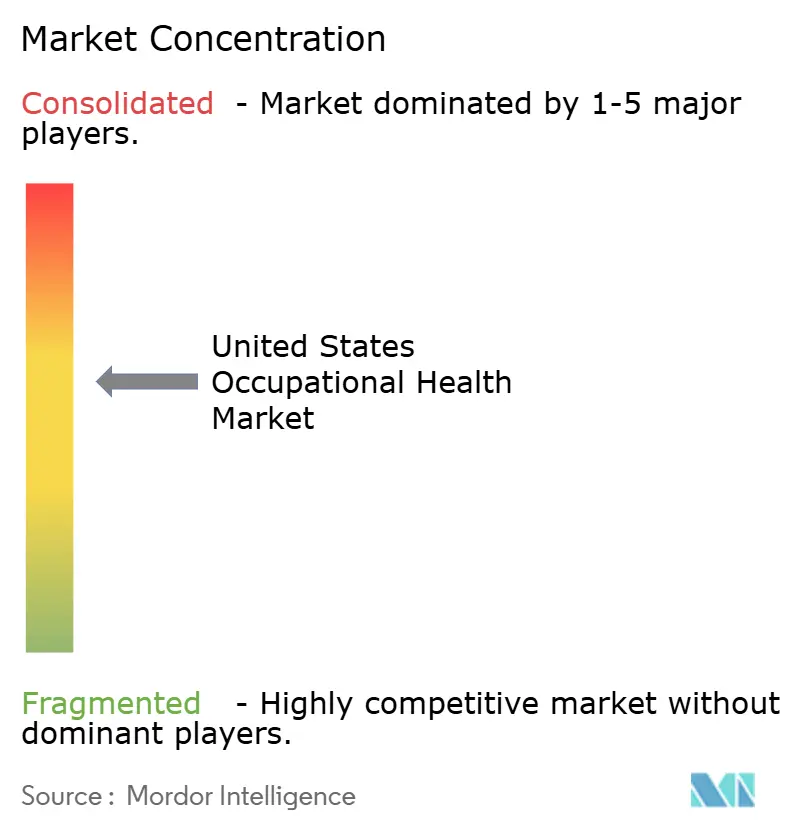

El mercado de salud ocupacional sigue fragmentado, con los principales proveedores manteniendo cada uno una buena participación en los ingresos nacionales. Concentra, U.S. HealthWorks y WorkCare compiten en densidad de clínicas, mientras que Premise Health y Harness Health Partners anclan modelos en las instalaciones que integran la gestión del bienestar y las enfermedades crónicas. Los disruptores con enfoque en la telesalud ofrecen exámenes previos a la contratación y autorizaciones de retorno al trabajo a menor costo, ejerciendo presión a la baja sobre las tarifas de los operadores establecidos.

En respuesta, los operadores establecidos están adquiriendo plataformas digitales y proveedores de análisis. Una patente de 2024 muestra a un proveedor líder incorporando herramientas de aprendizaje automático para predecir el riesgo musculoesquelético. Barreras como la licencia estatal, los contratos con pagadores y las integraciones de registros electrónicos de salud hacen que el cambio de cliente sea costoso, moderando la volatilidad en el mercado de salud ocupacional. Sin embargo, los innovadores en salud ocupacional a distancia están desbloqueando espacios en blanco como las pruebas de drogas en el hogar y el asesoramiento ergonómico con inteligencia artificial, que amplían el alcance del servicio sin expansión física.

Los competidores emergentes ahora construyen modelos de suscripción en torno a la participación continua en lugar de la atención episódica de lesiones. La evidencia apunta a una creciente colaboración entre redes de clínicas y empresas emergentes de tecnología en salud, creando una clase de competidores híbridos que combina capacidades de telesalud a nivel nacional con centros de triaje localizados. Esta dinámica mantendrá los márgenes bajo presión y acelerará la innovación en servicios en todo el mercado de salud ocupacional.

Líderes de la Industria de Salud Ocupacional de los Estados Unidos

Premise Health

Concentra, Inc.

Workwell Occupational Medicine, LLC

Occucare International

Examinetics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Wellness Workdays lanzó BRAVE, un programa de capacitación en salud mental diseñado para equipos de construcción, con enfoque en la prevención de crisis.

- Septiembre de 2025: Allianz Partners añadió opciones de salud mental y teleconsulta a su plan Summit para empleadores pequeños y medianos.

- Septiembre de 2025: Bespoke Concierge MD introdujo Planes de Salud Corporativa que llevan la atención primaria proactiva a los lugares de trabajo.

- Julio de 2025: Wolters Kluwer inició una colaboración con Enterprise Health para incorporar algoritmos de salud ocupacional en las clínicas de los empleadores.

Alcance del Informe del Mercado de Salud Ocupacional de los Estados Unidos

Según el alcance del informe, la salud ocupacional se ocupa de la prevención y el tratamiento de lesiones y enfermedades relacionadas con el trabajo. Los médicos especialmente capacitados en salud ocupacional pueden diagnosticar y tratar las lesiones relacionadas con el trabajo de manera más efectiva que otros médicos de atención primaria.

El Mercado de Salud Ocupacional de los Estados Unidos está Segmentado por Tipo de Servicio, Condición de Salud, Entorno de Prestación e Industria del Usuario Final. Por Tipo de Servicio, el mercado se segmenta en Exámenes de Pre-Empleo y Post-Oferta, Detección de Drogas y Alcohol, Inmunizaciones y Medicina de Viaje, Programas de Asistencia al Empleado y Salud Mental, Servicios de Rehabilitación y Retorno al Trabajo, Servicios Ergonómicos y de Seguridad en las Instalaciones. Por Condición de Salud, el mercado se segmenta en Estrés Inducido por el Trabajo, Enfermedades Respiratorias, Pérdida Auditiva Inducida por el Ruido, Trastornos Relacionados con Sustancias Químicas y Vibraciones, Trastornos Musculoesqueléticos, Otros. Por Entorno de Prestación, el mercado se segmenta en Clínicas en las Instalaciones del Empleador, Clínicas Externas/Centros Independientes, Unidades Móviles de Salud Ocupacional y Plataformas de Salud Ocupacional a Distancia. Por Industria del Usuario Final, el mercado se segmenta en Manufactura, Construcción y Minería, Salud y Asistencia Social, Gobierno y Sector Público, Transporte y Almacenamiento, Tecnología de la Información, Finanzas y Servicios Profesionales, Comercio Minorista y Hostelería. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Exámenes de Pre-Empleo y Post-Oferta |

| Detección de Drogas y Alcohol |

| Inmunizaciones y Medicina de Viaje |

| Programas de Asistencia al Empleado y Salud Mental |

| Servicios de Rehabilitación y Retorno al Trabajo |

| Servicios Ergonómicos y de Seguridad en las Instalaciones |

| Estrés Inducido por el Trabajo |

| Enfermedades Respiratorias |

| Pérdida Auditiva Inducida por el Ruido |

| Trastornos Relacionados con Sustancias Químicas y Vibraciones |

| Trastornos Musculoesqueléticos |

| Otros |

| Clínicas en las Instalaciones del Empleador |

| Clínicas Externas/Centros Independientes |

| Unidades Móviles de Salud Ocupacional |

| Plataformas de Salud Ocupacional a Distancia |

| Manufactura |

| Construcción y Minería |

| Salud y Asistencia Social |

| Gobierno y Sector Público |

| Transporte y Almacenamiento |

| Tecnología de la Información, Finanzas y Servicios Profesionales |

| Comercio Minorista y Hostelería |

| Por Tipo de Servicio | Exámenes de Pre-Empleo y Post-Oferta |

| Detección de Drogas y Alcohol | |

| Inmunizaciones y Medicina de Viaje | |

| Programas de Asistencia al Empleado y Salud Mental | |

| Servicios de Rehabilitación y Retorno al Trabajo | |

| Servicios Ergonómicos y de Seguridad en las Instalaciones | |

| Por Condición de Salud | Estrés Inducido por el Trabajo |

| Enfermedades Respiratorias | |

| Pérdida Auditiva Inducida por el Ruido | |

| Trastornos Relacionados con Sustancias Químicas y Vibraciones | |

| Trastornos Musculoesqueléticos | |

| Otros | |

| Por Entorno de Prestación | Clínicas en las Instalaciones del Empleador |

| Clínicas Externas/Centros Independientes | |

| Unidades Móviles de Salud Ocupacional | |

| Plataformas de Salud Ocupacional a Distancia | |

| Por Industria del Usuario Final | Manufactura |

| Construcción y Minería | |

| Salud y Asistencia Social | |

| Gobierno y Sector Público | |

| Transporte y Almacenamiento | |

| Tecnología de la Información, Finanzas y Servicios Profesionales | |

| Comercio Minorista y Hostelería |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de salud ocupacional de EE. UU. en 2026 y dónde estará en 2031?

El tamaño del mercado de salud ocupacional es de USD 1,52 mil millones en 2026 y se proyecta que alcance USD 1,87 mil millones en 2031.

¿Qué línea de servicio crece más rápido para los empleadores?

Los Programas de Asistencia al Empleado y Salud Mental se expanden a una CAGR del 7,25%, reflejando la creciente demanda de soluciones para el manejo del agotamiento y el estrés.

¿Por qué las plataformas de salud ocupacional a distancia están ganando impulso?

Las fuerzas laborales híbridas y remotas necesitan exámenes de pre-empleo virtuales y evaluaciones de retorno al trabajo; las plataformas a distancia ofrecen estos servicios a una CAGR del 7,89% al tiempo que reducen el tiempo de desplazamiento y los gastos generales de las clínicas.

¿Qué impulsa el aumento de la demanda de los empleadores del sector de transporte y almacenamiento?

El crecimiento del cumplimiento de pedidos del comercio electrónico y la supervisión federal más estricta de la fatiga de los conductores y la exposición al calor impulsan el segmento hacia adelante a una CAGR del 6,24%.

¿Cómo afectará la norma propuesta por la OSHA sobre el estrés por calor a la demanda de servicios?

La norma requerirá el monitoreo de pausas para descanso y la vigilancia médica en entornos calurosos, impulsando las solicitudes de capacitación sobre estrés por calor y evaluación fisiológica, especialmente en los estados del Cinturón del Sol.

Última actualización de la página el: