Tamaño y Participación del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

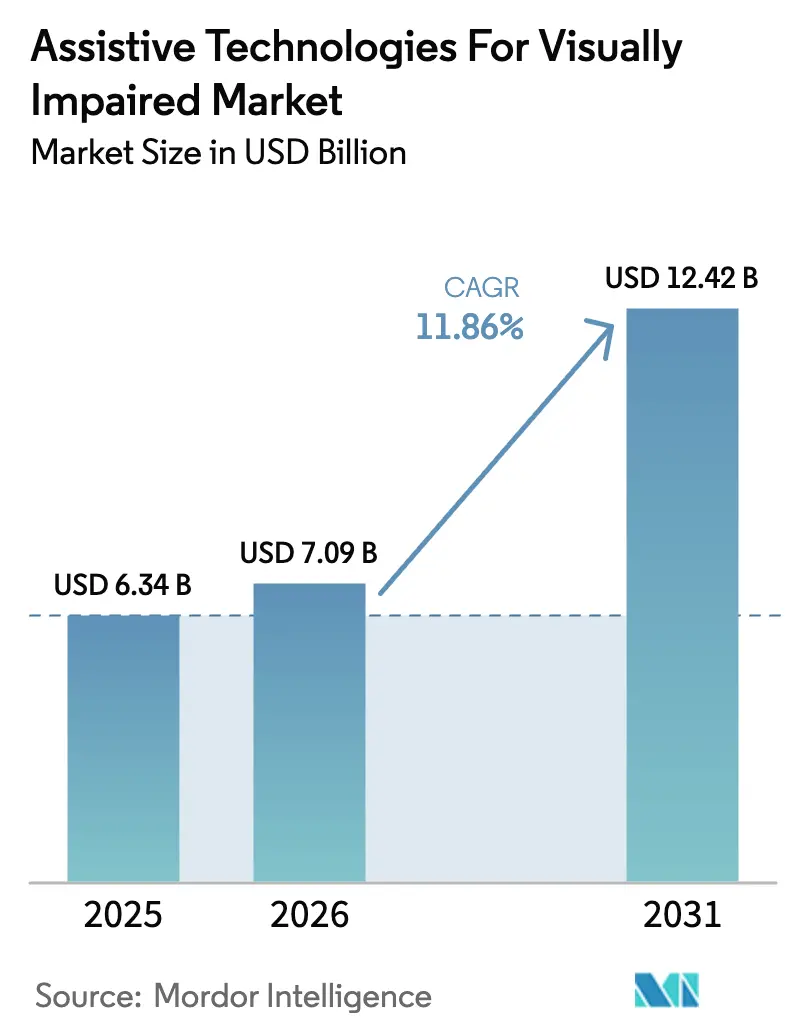

| Tamaño del Mercado (2026) | 7.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

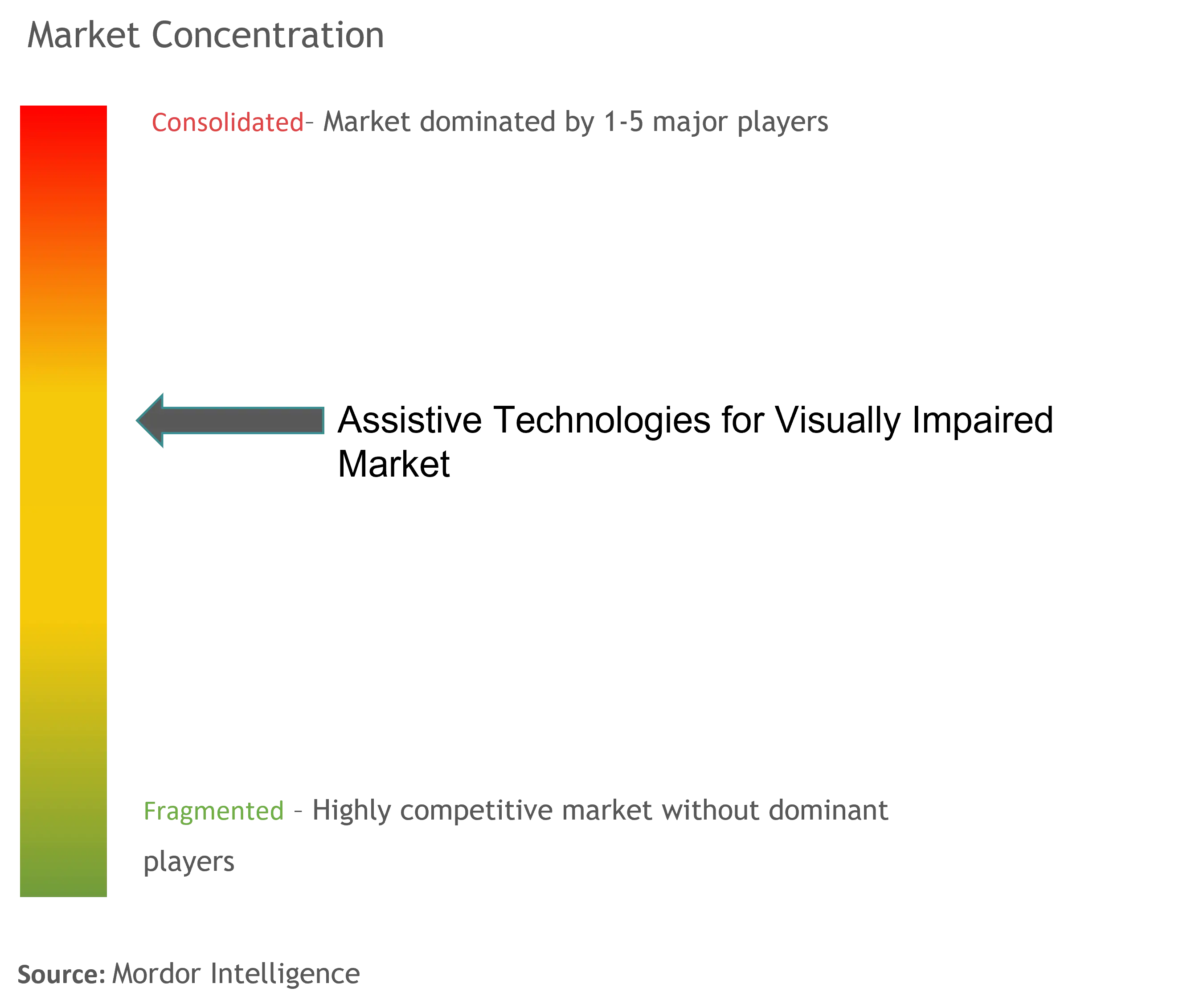

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual por Mordor Intelligence

El tamaño del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2026 se estima en 7.090 millones de USD, creciendo desde el valor de 2025 de 6.340 millones de USD, con proyecciones para 2031 que muestran 12.420 millones de USD, creciendo a una CAGR del 11,86% durante 2026-2031. El envejecimiento demográfico, la ampliación de la cobertura regulatoria y la rápida innovación de productos impulsada por la inteligencia artificial están convergiendo para elevar las tasas de adopción en todos los principales grupos de usuarios finales. La creciente prevalencia de la pérdida de visión —13,2 millones de estadounidenses mayores de 65 años ya reportan deterioro visual, una cifra que se proyecta que se duplicará a mediados de siglo— está agudizando la urgencia comercial del diseño inclusivo. Los mandatos de accesibilidad bajo la Ley Europea de Accesibilidad (EAA) a partir de junio de 2025 y las normas basadas en WCAG 2.1 de los Estados Unidos para los servicios digitales públicos están acelerando los ciclos de adquisición y estandarizando las vías de cumplimiento. La intensidad competitiva está aumentando a medida que los proveedores de plataformas incorporan herramientas de accesibilidad nativas, lo que obliga a los proveedores especializados a pivotar hacia ecosistemas híbridos conectados a la nube. Como resultado, el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual está pasando de soluciones puntuales centradas en hardware a modelos de servicio basados en software que prometen ingresos recurrentes, menores costos iniciales y actualizaciones continuas de funciones.

Conclusiones Clave del Informe

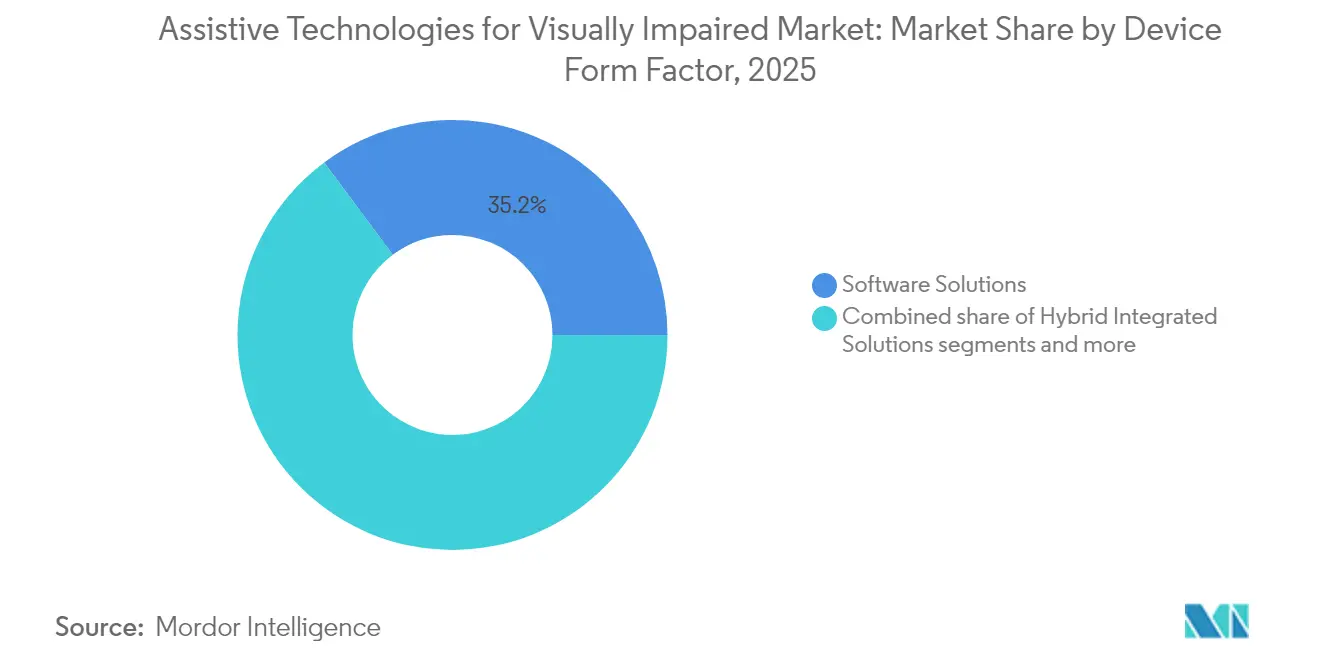

- Por factor de forma del dispositivo, las Soluciones de Software representaron el 35,18% de la cuota del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025, mientras que se proyecta que las Soluciones Híbridas Integradas se expandan a una CAGR del 13,67% hasta 2031.

- Por usuario final, las Instituciones Educativas representaron el 38,02% de la cuota del tamaño del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025, y los Centros de Rehabilitación avanzan a una CAGR del 14,82% hasta 2031.

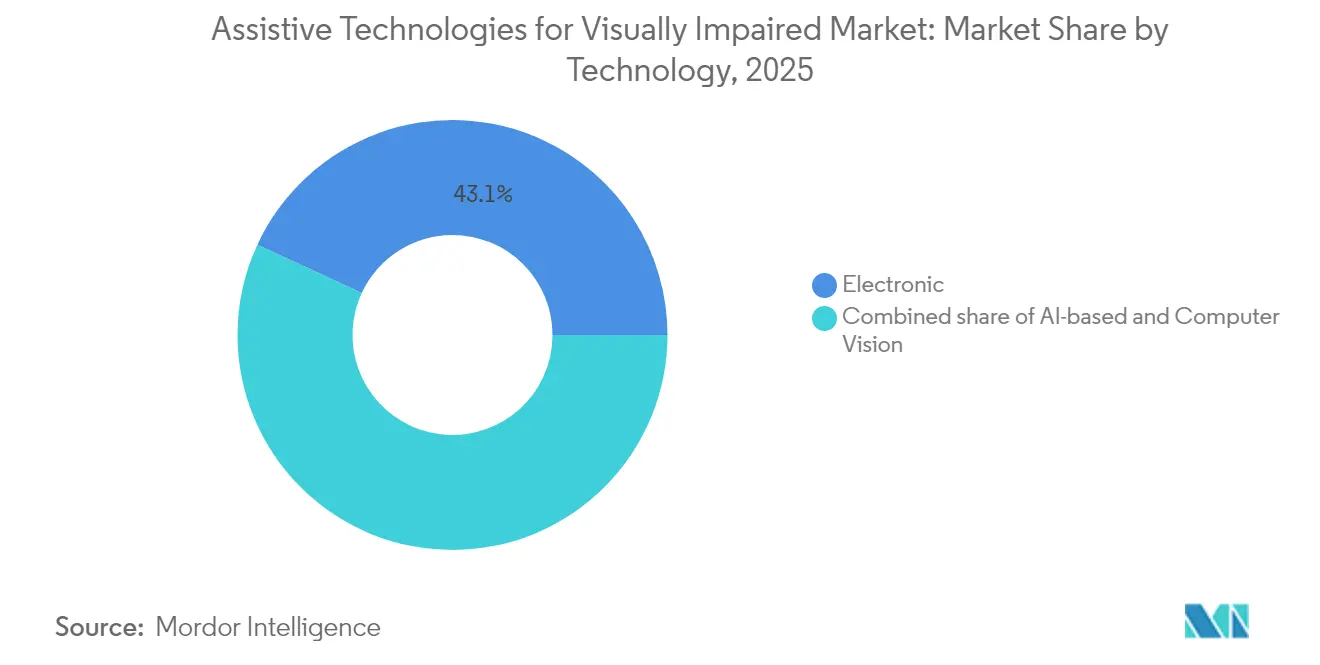

- Por tecnología, las plataformas Electrónicas representaron el 43,10% del tamaño del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025; se prevé que las soluciones basadas en Inteligencia Artificial y Visión por Computadora crezcan a una CAGR del 16,07% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías de Asistencia para Personas con Discapacidad Visual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y creciente prevalencia de la discapacidad visual | +2.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en IA y visión por computadora que permiten ayudas más inteligentes | +3.2% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de accesibilidad más estrictas y financiamiento público | +2.1% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mandatos de educación inclusiva y lugar de trabajo | +1.4% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Integración con ecosistemas de electrónica de consumo convencional | +1.8% | Global, con regiones tecnológicamente avanzadas a la vanguardia | Corto plazo (≤ 2 años) |

| Hardware de bajo costo de código abierto emergente en naciones en desarrollo | +0.9% | APAC, América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Prevalencia de la Discapacidad Visual

El Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual obtiene un impulso sostenido de las trayectorias de envejecimiento global que están empujando al alza la incidencia de la pérdida de visión en todas las regiones principales. Dos tercios de los adultos legalmente ciegos son personas mayores, y la prevalencia se triplica entre las cohortes de 45-64 años y las de 75 años en adelante. La degeneración macular relacionada con la edad por sí sola afecta a 1,85 millones de personas con ceguera y a otros 6,23 millones con deterioro moderado o grave en todo el mundo. La creciente esperanza de vida de los jubilados está extendiendo las necesidades de vida independiente mucho más allá de los horizontes de planificación anteriores, lo que lleva a aseguradoras y gobiernos a explorar subsidios tecnológicos que retrasen la atención institucional más costosa. Los proveedores están priorizando interfaces de voz intuitivas, hápticos simplificados y diseños de bajo mantenimiento que se adapten a la disminución de la destreza. Estas decisiones de diseño amplían el atractivo entre los usuarios mayores, al tiempo que posicionan a los proveedores para capturar presupuestos de ahorro de costos del sistema de salud. En consecuencia, el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual es visto cada vez más como un habilitador central de las estrategias de envejecimiento saludable en las economías de la OCDE.

Avances en IA y Visión por Computadora que Permiten Ayudas más Inteligentes

Los avances en aprendizaje automático están transformando los dispositivos de asistencia, de herramientas pasivas de lectura o ampliación a copilotos proactivos que analizan entornos complejos en tiempo real. El prototipo de investigación SceneScout de Apple logra una precisión del 72% en la descripción de escenas utilizando imágenes de Street View, lo que permite a los usuarios ciegos ensayar virtualmente rutas desconocidas. En China, unas gafas inteligentes desarrolladas por universidades combinan audio de conducción ósea con identificación de objetos mediante inteligencia artificial para guiar a los usuarios a través de entornos urbanos concurridos sin bastones. Los modelos de lenguaje de gran escala multimodales, como Audo-Sight, personalizan la salida en tiempo real, filtrando contenido inapropiado y adaptándose a las condiciones de ruido ambiental. Estas capacidades amplían el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual al desbloquear casos de uso de navegación, interacción social y empleo que los productos heredados no podían abordar. También difuminan los límites competitivos a medida que los proveedores de inteligencia artificial en la nube ingresan a lo que antes era un nicho dominado por el hardware. El resultado es una aceleración en las expectativas de funciones que reduce la relevancia de los amplificadores básicos, al tiempo que impulsa la demanda de plataformas conectadas y actualizables.

Regulaciones de Accesibilidad más Estrictas y Financiamiento Público

Los mandatos legales están convirtiendo la accesibilidad de un extra discrecional en un atributo de producto no negociable. La Ley Europea de Accesibilidad cubre aproximadamente 101 millones de ciudadanos con discapacidad y obliga a las empresas con al menos 10 empleados o una facturación de 2 millones de EUR a ofrecer productos perceptibles, operables, comprensibles y robustos a partir de junio de 2025. En los Estados Unidos, las nuevas normas del Título II obligan a los gobiernos estatales y locales a alcanzar el cumplimiento del Nivel AA de WCAG 2.1 para 2026-2027, con beneficios anuales estimados que superan los costos en 1.700 millones de USD. Los responsables de adquisiciones ahora incorporan cláusulas de accesibilidad en los documentos de licitación, garantizando una demanda de referencia para las soluciones certificadas. Las subvenciones públicas y los incentivos fiscales fomentan aún más la migración temprana, expandiendo el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual más allá de los canales de consumo hacia la infraestructura cívica, las bibliotecas y el transporte. Estos mecanismos comprimen los plazos de adopción, favorecen a los proveedores con cumplimiento documentado y marginan a los rezagados que no pueden adaptar los diseños heredados dentro de los plazos mandatados.

Mandatos de Educación Inclusiva y Lugar de Trabajo

Las compras masivas de las instituciones académicas crean una exposición temprana que moldea las preferencias de los usuarios a largo plazo. Las resoluciones de 2024 de la Federación Nacional de Ciegos subrayan la necesidad de aplicaciones móviles accesibles y libros de texto electrónicos en las aulas. Una vez que los estudiantes ingresan al mercado laboral, la Ley de Estadounidenses con Discapacidades (ADA) obliga a los empleadores a proporcionar adaptaciones razonables, reforzando la base instalada originalmente sembrada en el campus. Dado que las Instituciones Educativas ya representan el 38,59% del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual, su respaldo señala la madurez del producto y reduce el estigma entre los pares. Las universidades están implementando licencias de software gestionadas de forma centralizada que se actualizan a través de la nube y admiten inicio de sesión único, reduciendo los problemas de mantenimiento. A medida que persisten los patrones de estudio híbrido y trabajo remoto, la demanda se está desplazando hacia lectores basados en navegador e inteligencia artificial para tomar notas que funcionan en todos los dispositivos, ampliando aún más el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual entre los trabajadores de la economía del conocimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y reembolso limitado | -2.4% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Baja concienciación y falta de instructores capacitados | -1.6% | Global, pronunciado en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad debido a estándares fragmentados | -1.2% | Global, sectores dependientes de la tecnología | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en ayudas de visión con IA | -0.8% | Global, acentuado en mercados con alta conciencia de privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Reembolso Limitado

A pesar de la caída en los precios de los sensores, el hardware de asistencia premium a menudo se vende al por menor por encima de los 3.000 USD, muy por encima de las posibilidades de muchos usuarios potenciales. La mitad de los adultos estadounidenses con discapacidad citan las denegaciones de seguros o los copagos prohibitivos como razones clave para retrasar las compras de equipos. Medicare todavía excluye la mayoría de las ayudas para baja visión, lo que limita efectivamente la adopción entre los jubilados, la cohorte más afectada. Si bien los productos de ingeniería de costos, como la Pantalla Braille Seika, se venden por 2.495 USD, pueden omitir tasas de actualización avanzadas o la representación de gráficos táctiles que mejoran la independencia. Esta tensión entre precio y rendimiento fragmenta el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en niveles premium y económicos, lo que ralentiza la penetración general. Los proveedores exploran cada vez más suscripciones de pago por uso y programas de arrendamiento con opción a compra para ampliar la demanda potencial, pero la política de reembolso sigue siendo un factor limitante.

Baja Concienciación y Falta de Instructores Capacitados

La tecnología por sí sola no garantiza un uso significativo. Los médicos y terapeutas a menudo tienen dificultades para hacer coincidir las características del dispositivo con las capacidades del paciente, citando escasa evidencia comparativa y formación limitada. En los condados rurales, el 65% de los encuestados con discapacidad visual reportan obstáculos de transporte que impiden las visitas de seguimiento para la formación, lo que lleva al abandono del dispositivo. Las complejas interfaces braille de múltiples gestos elevan aún más la curva de aprendizaje para las personas mayores. Como resultado, las brechas de conocimiento amortiguan las compras repetidas y las referencias de boca en boca, lo que ralentiza el crecimiento del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual incluso donde existe financiación. Los modelos emergentes de tele-rehabilitación son prometedores, pero requieren banda ancha confiable y planes de estudio multilingües, ambos distribuidos de manera desigual. Sin redes de instructores a escala, la difusión tecnológica quedará rezagada respecto a su potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma del Dispositivo: La Escala del Software se Encuentra con la Innovación Híbrida

Las Soluciones de Software lideraron con una cuota del 35,18% del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025, impulsadas por la distribución en la nube, las actualizaciones automáticas y la integración en el sistema operativo. Los lectores de pantalla y los motores de texto a voz ahora aprovechan la inteligencia artificial para etiquetar automáticamente los botones sin etiquetar, minimizando el tiempo de adaptación de los desarrolladores. Su economía de bajo costo marginal permite a los distritos educativos implementar miles de licencias bajo acuerdos de sitio, reforzando el dominio. Sin embargo, las curvas de crecimiento se están aplanando a medida que la penetración se acerca a la saturación en las aulas de altos ingresos. Las Soluciones Híbridas Integradas, que combinan hardware de gafas inteligentes con inferencia de inteligencia artificial en el dispositivo, están absorbiendo la demanda incremental y se prevé que crezcan a una CAGR del 13,67%. Entre los ejemplos se incluye Dot Pad, cuya tableta táctil transmite cómics en braille a través de una asociación con WEBTOON, ampliando los horizontes de contenido para los lectores más jóvenes. Dado que los equipos híbridos combinan sensores de radar, GPS y cámara, desbloquean casos de uso espaciales no disponibles para el software puro, impulsando la venta cruzada con programas de entrenamiento en movilidad. Por el contrario, los Dispositivos de Hardware independientes se enfrentan a la mercantilización a medida que los dispositivos portátiles convencionales incorporan funciones de lupa y linterna de nivel básico. No obstante, las necesidades de nicho, como los gráficos braille de varias líneas y los amplificadores de video para baja visión, protegen un segmento premium residual dentro del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual.

Las apuestas competitivas ahora giran en torno a la extensibilidad del firmware y la apertura de la API. Los proveedores que comercializan gafas inteligentes exponen cada vez más kits de desarrollo que permiten a terceros agregar motores de descripción de escenas o complementos de reconocimiento de objetos después de la compra, extendiendo el valor del ciclo de vida. Al mismo tiempo, los responsables de adquisiciones favorecen el hardware respaldado por canalizaciones de software bien mantenidas y parches de seguridad inalámbricos. Los dispositivos híbridos, por tanto, conllevan obligaciones de mantenimiento duales: diseño físico duradero más backends de nube ágiles. Los proveedores capaces de dominar ambas disciplinas capturarán cuota a medida que los ciclos de actualización se acorten desde los tradicionales reemplazos de pantallas braille de cinco años hasta las renovaciones de suscripción de dos años, aumentando los ingresos totales de por vida por usuario y ampliando el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual.

Por Usuario Final: Liderazgo Institucional y Repunte de la Rehabilitación

Las Instituciones Educativas representaron el 38,02% de la cuota del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025, consolidada por la legislación que vincula la financiación federal al cumplimiento de la accesibilidad. Los despliegues a gran escala de lectores de pantalla, pantallas braille actualizables y plataformas de exámenes digitales reducen el costo de adquisición por unidad, creando barreras de entrada para los proveedores más pequeños. De manera crucial, la exposición temprana moldea la afinidad de marca de por vida, sembrando la adopción empresarial posterior. Los estudiantes familiarizados con comandos de teclado específicos a menudo solicitan herramientas idénticas cuando son contratados, consolidando las elecciones institucionales. Los Centros de Rehabilitación, aunque solo son compradores de nivel medio hoy en día, representan el segmento de más rápido crecimiento con una CAGR del 14,82%, ya que las aseguradoras de salud reembolsan cada vez más los programas de rehabilitación visual basados en tecnología que han demostrado mejorar las puntuaciones de calidad de vida en un 20% en comparación con el asesoramiento tradicional.

Los consumidores siguen siendo la mayor audiencia latente, pero se enfrentan a barreras de asequibilidad y canales minoristas fragmentados. El comercio electrónico directo al consumidor se está expandiendo, aunque las tasas de devolución rondan el 18% cuando no hay soporte de incorporación. Los empleadores, bajo las obligaciones de la Ley de Estadounidenses con Discapacidades (ADA), están actualizando el software de oficina para admitir modos de alto contraste, corrección de PDF y subtitulación de reuniones impulsada por inteligencia artificial, lo que hace crecer la demanda empresarial a tasas de un solo dígito medio. Las Organizaciones Gubernamentales ofrecen un volumen de contratos predecible, particularmente para la adaptación de quioscos en centros de transporte, aunque los ciclos de adquisición son prolongados. El marketing específico por segmento —como paquetes de contenido alineados con el currículo para escuelas o paneles de tele-rehabilitación para clínicas— diferenciará, por tanto, a los ganadores dentro del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual.

Por Tecnología: La Electrónica Sigue Siendo la Base mientras la IA Avanza

La electrónica sustentó el 43,10% del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025, abarcando amplificadores de video, celdas braille digitales y pantallas táctiles controladas por microcontroladores. Su fiabilidad resulta atractiva donde el ancho de banda es escaso o la privacidad requiere operación sin conexión. Los enfoques ópticos, incluidas las lupas de alta definición y las lentes de contacto para baja visión, sirven a los usuarios con visión parcial que prefieren la visión residual sobre la sustitución sensorial. Sin embargo, las plataformas basadas en Inteligencia Artificial y Visión por Computadora son el motor de crecimiento, con una proyección de aumento a una CAGR del 16,07% a medida que los costos de inferencia en la nube disminuyen y los aceleradores neuronales en el dispositivo proliferan. El Reconocimiento de Pantalla VoiceOver en el dispositivo de Apple ejemplifica el aprendizaje automático que preserva la privacidad e identifica elementos de interfaz de usuario sin etiquetar sin conectividad a la nube.

La tecnología Mecánica/Braille está experimentando un renacimiento gracias a la innovación en actuadores digitales. Dispositivos como el Dot Watch 2 ofrecen braille actualizable de 4 celdas por menos de 400 USD, extendiendo la alfabetización táctil a audiencias más jóvenes y conocedoras de la tecnología. Los prototipos braille de varias líneas como Monarch ofrecen gráficos táctiles para matemáticas y STEM, anteriormente inalcanzables con unidades de una sola línea. Están surgiendo dispositivos convergentes que fusionan el análisis de escenas mediante inteligencia artificial, la salida táctil electrónica y el zoom óptico en un único paquete. La gestión de los presupuestos de energía, el peso y la ergonomía será central para la viabilidad comercial. Dada esta convergencia, los proveedores que orquesten pilas de tecnología heterogéneas capturarán posiciones premium a medida que el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual evolucione más allá de las herramientas de modalidad única.

Análisis Geográfico

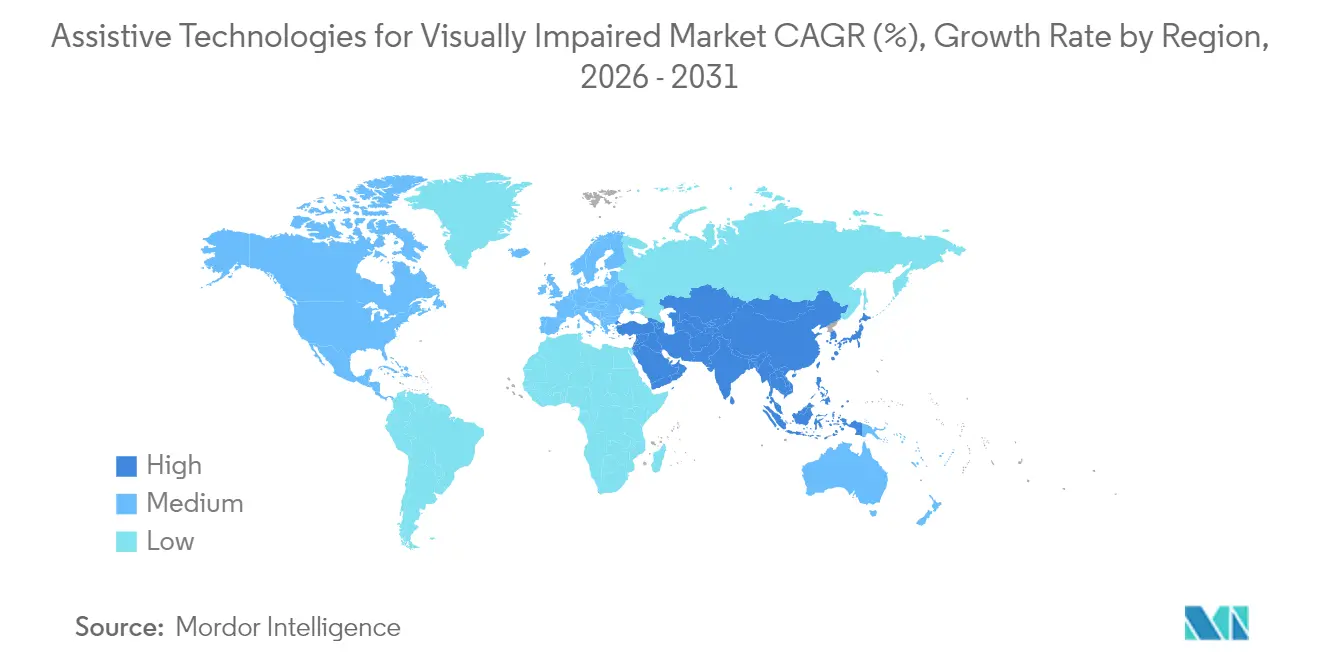

América del Norte capturó el 34,86% de los ingresos del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2025 gracias a las arraigadas leyes de derechos de las personas con discapacidad, los sofisticados canales de reembolso y las redes de defensa intersectoriales. La norma de 2024 del Departamento de Justicia de los Estados Unidos que exige el cumplimiento de WCAG 2.1 para los activos digitales estatales y locales crea vientos de cola de adquisición de varios años, especialmente para el software de auditoría y corrección en la nube. Sin embargo, las aseguradoras privadas todavía clasifican muchas soluciones de asistencia como dispositivos de conveniencia, lo que limita la cobertura de subsidios amplia y preserva un patrón de adopción de dos niveles. Las subvenciones federales de investigación de Canadá están estimulando la investigación y el desarrollo de braille impulsado por inteligencia artificial, mientras que el Instituto Mexicano del Seguro Social (IMSS) está pilotando despliegues de bastones inteligentes de bajo costo en clínicas urbanas.

Asia-Pacífico es el contribuyente de más rápida expansión, con una previsión de CAGR del 17,42% hasta 2031, a medida que el rápido envejecimiento de las poblaciones y la alta incidencia de miopía aumentan la demanda. China demuestra flexibilidad de diseño autóctono al adaptar teléfonos inteligentes de bajo costo con lectores de pantalla en idioma local, mientras que Dot Corporation de Corea del Sur exporta pantallas táctiles a nivel mundial. Las empresas japonesas combinan la formación en gafas inteligentes con el seguro de rehabilitación, creando bucles de servicio integrados. Las adquisiciones gubernamentales en India e Indonesia se centran en laboratorios de laptops braille en escuelas, impulsadas por mandatos nacionales de educación inclusiva. Estas iniciativas en conjunto amplían el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en toda la región de Asia-Pacífico, incluso cuando la asequibilidad sigue siendo un desafío de política.

Europa se sitúa entre la madurez de América del Norte y el impulso asiático. La armonización bajo la Ley Europea de Accesibilidad elimina las verificaciones de cumplimiento país por país, fomentando los lanzamientos de productos a escala paneuropea y desbloqueando economías de escala. Los modelos de bienestar nórdicos financian subsidios personales de tecnología de asistencia, mientras que los sistemas del sur de Europa se apoyan en dispositivos proporcionados por organizaciones no gubernamentales. Las normas de privacidad de datos impulsan la inferencia de inteligencia artificial local, haciendo del procesamiento en el dispositivo un punto de venta clave. Oriente Medio y África contribuyen con volúmenes menores hoy en día, pero tienen un potencial a largo plazo a medida que los donantes multilaterales financian el despliegue de servicios digitales inclusivos; sin embargo, la inestabilidad política y las cadenas de suministro limitadas moderan el crecimiento a corto plazo. Las estructuras de política y costos únicas de cada región dictarán, por tanto, modelos de comercialización diferenciados dentro del Mercado global de Tecnologías de Asistencia para Personas con Discapacidad Visual.

Panorama Competitivo

Los titulares especializados y los gigantes de las plataformas compiten ahora en cuatro frentes estratégicos: amplitud del ecosistema, liderazgo en inteligencia artificial, accesibilidad de precios y credibilidad regulatoria. Vispero, HumanWare y HIMS continúan defendiendo su base instalada a través de ofertas de pila completa que agrupan hardware, licencias de lectores de pantalla y contratos de soporte plurianuales. Sus relaciones de larga data con las agencias de servicios para personas con discapacidad todavía influyen en las decisiones de compra masiva, aunque las conversaciones de renovación de contratos incluyen cada vez más pruebas de auditorías de compatibilidad con WCAG 2.1 y certificaciones de seguridad en la nube. Para ampliar su alcance, Vispero firmó en octubre de 2024 un acuerdo de integración con Aira que incorpora servicios de intérprete visual remoto directamente dentro de JAWS y ZoomText.

Las plataformas convencionales aprovechan ventajas de escala no disponibles para los proveedores de nicho. Las actualizaciones anuales del sistema operativo móvil de Apple ahora despliegan canalizaciones de reconocimiento de objetos multimodal a cientos de millones de dispositivos el primer día, reduciendo la necesidad percibida de cámaras OCR adicionales o auriculares de lupa. Google licencia API de visión en la nube a fabricantes de gafas inteligentes de terceros, acelerando el tiempo de comercialización para las empresas emergentes que carecen de conjuntos de datos propios. Microsoft está integrando funciones de accesibilidad en PowerPoint a través de Dot Vista, señalando una integración más profunda en la suite de productividad que podría desplazar al software independiente de gráficos táctiles. Dado que estos gigantes ya cumplen con el RGPD y SOC 2, los compradores institucionales los consideran anclas de bajo riesgo dentro de los marcos de múltiples proveedores, una tendencia que presiona a los proveedores especializados del Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual a buscar alianzas defensivas o a ocupar nichos hiperespecializados.

Los mercados de capital están financiando a los competidores de la próxima generación centrados en la personalización mediante inteligencia artificial y la economía de suscripción. Eyedaptic recaudó capital adicional para comercializar las gafas inteligentes EYE6, que ejecutan un modelo transformador en el dispositivo que traduce 99 idiomas para la narración de escenas en tiempo real. Las empresas emergentes se posicionan como complementos ágiles de las megaplataformas, ofreciendo kits de desarrollo de software que permiten a los desarrolladores incorporar salida braille o háptica en aplicaciones convencionales en cuestión de horas. A medida que los múltiplos de adquisición en el campo más amplio del software de accesibilidad aumentan, es probable que la consolidación se intensifique, remodelando el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual durante los próximos cinco años.

Líderes de la Industria de Tecnologías de Asistencia para Personas con Discapacidad Visual

INDEX BRAILLE

American Thermoform Corp.

Amedia Networks, Inc.

Vispero

Dolphin Computer Access Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dot Corporation presentó Dot Vista, un módulo de gráficos braille habilitado con IA para Microsoft PowerPoint, en Build 2025

- Octubre de 2022: Vispero se asoció con Aira para integrar servicios de guía visual remota en productos de escritorio y móviles

Alcance del Informe del Mercado Global de Tecnologías de Asistencia para Personas con Discapacidad Visual

Según el alcance del informe, las Tecnologías de Asistencia para Personas con Discapacidad Visual comprenden productos que ayudan a las personas ciegas o con discapacidad visual a estudiar/leer, escuchar y escribir, y también asisten en la movilidad. El Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual está segmentado por Tipo de Producto (Dispositivos y Software Educativos (Computadoras/Sistemas Braille, Duplicadoras y Escritoras Braille, Dispositivos de Matemáticas y Ciencias, Máquinas de Lectura y Otros), Dispositivos de Movilidad, Dispositivos de Baja Visión (Gafas Inteligentes, Lentes de Aumento, Otros) y Otros), Por Usuario Final (Escuelas para Ciegos e Institutos de Formación, Organizaciones Gubernamentales/Sociales/Sin Fines de Lucro, y Empresas, Federaciones y Hospitales, y Uso Personal), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Hardware | Pantallas Braille y Tomadores de Notas |

| Impresoras y Embosoradoras Braille | |

| Dispositivos de Asistencia Portátiles | |

| Ayudas de Navegación | |

| Ayudas de Amplificación | |

| Otros (Soportes de Documentos, Monitores, etc.) | |

| Soluciones de Software | Lectores de Pantalla |

| Software de Reconocimiento de Voz y Texto a Voz | |

| Otros (OCR, Calculadoras Parlantes, etc.) | |

| Soluciones Híbridas Integradas | Gafas Inteligentes (Dispositivos de IA Portátiles) |

| Bastones Inteligentes / Ayudas de Navegación con IoT | |

| Tabletas y Almohadillas Braille Integradas | |

| Otras Soluciones Convergentes |

| Individuos / Consumidores |

| Instituciones Educativas |

| Empresas y Lugar de Trabajo |

| Centros de Rehabilitación y ONG |

| Organizaciones Gubernamentales |

| Óptica |

| Electrónica |

| Basada en IA y Visión por Computadora |

| Mecánica / Braille |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Factor de Forma del Dispositivo (integrado con Tipo de Producto) | Dispositivos de Hardware | Pantallas Braille y Tomadores de Notas |

| Impresoras y Embosoradoras Braille | ||

| Dispositivos de Asistencia Portátiles | ||

| Ayudas de Navegación | ||

| Ayudas de Amplificación | ||

| Otros (Soportes de Documentos, Monitores, etc.) | ||

| Soluciones de Software | Lectores de Pantalla | |

| Software de Reconocimiento de Voz y Texto a Voz | ||

| Otros (OCR, Calculadoras Parlantes, etc.) | ||

| Soluciones Híbridas Integradas | Gafas Inteligentes (Dispositivos de IA Portátiles) | |

| Bastones Inteligentes / Ayudas de Navegación con IoT | ||

| Tabletas y Almohadillas Braille Integradas | ||

| Otras Soluciones Convergentes | ||

| Por Usuario Final | Individuos / Consumidores | |

| Instituciones Educativas | ||

| Empresas y Lugar de Trabajo | ||

| Centros de Rehabilitación y ONG | ||

| Organizaciones Gubernamentales | ||

| Por Tecnología | Óptica | |

| Electrónica | ||

| Basada en IA y Visión por Computadora | ||

| Mecánica / Braille | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Tecnologías de Asistencia para Personas con Discapacidad Visual en 2026?

El mercado se sitúa en USD 7,09 mil millones en 2026 y se prevé que crezca a una CAGR del 11,86% hasta USD 12,42 mil millones en 2031.

¿Qué categoría de dispositivo lidera la demanda actual?

Las Soluciones de Software tienen la mayor participación de ingresos del 35,18%, impulsadas por lectores de pantalla distribuidos en la nube y herramientas de texto a voz.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 17,42%, impulsada por el envejecimiento demográfico y la creciente prevalencia de la miopía.

¿Qué tecnología está experimentando la adopción más rápida?

Se prevé que las plataformas basadas en IA y Visión por Computadora crezcan a una CAGR del 16,07% a medida que el procesamiento neuronal en el dispositivo se vuelve asequible.

¿Qué está limitando la adopción por parte de los consumidores hoy en día?

Los altos precios iniciales de los dispositivos y el reembolso limitado por parte de los seguros siguen siendo las principales barreras para los compradores individuales.

Última actualización de la página el: