Tamaño y Participación del Mercado de Ventiladores Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores Médicos por Mordor Intelligence

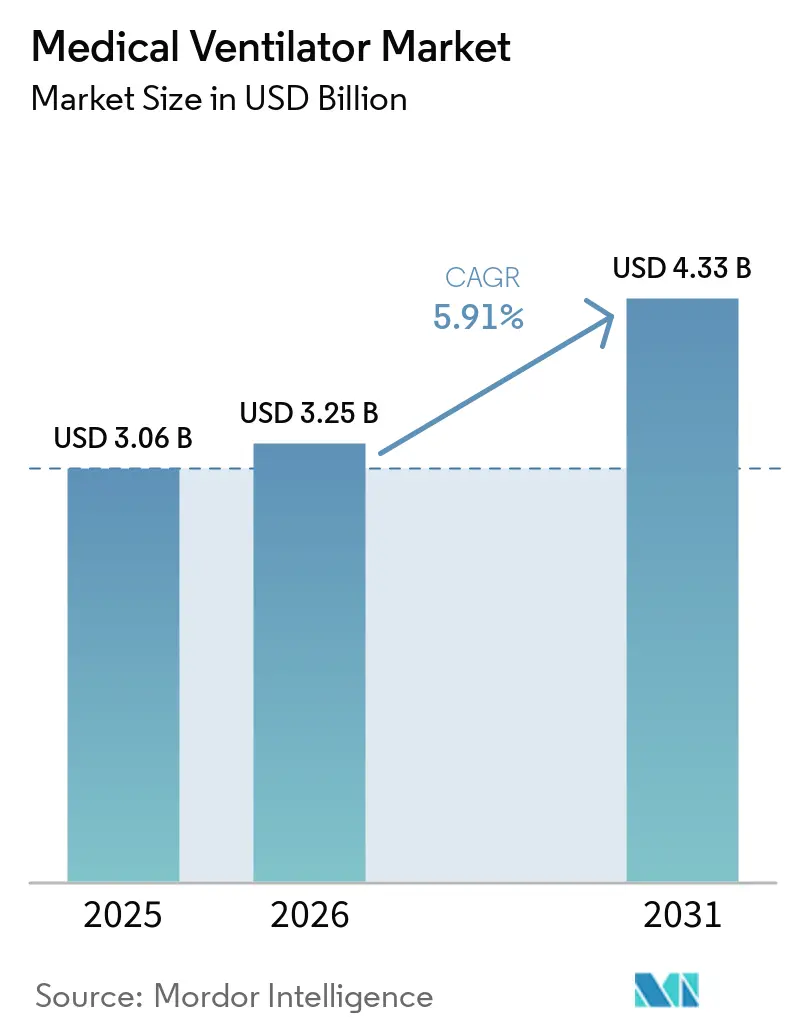

Se espera que el tamaño del Mercado de Ventiladores Médicos aumente de USD 3,06 mil millones en 2025 a USD 3,25 mil millones en 2026 y alcance USD 4,33 mil millones en 2031, creciendo a una CAGR del 5,91% entre 2026 y 2031.

La base de demanda central del mercado de ventiladores médicos sigue vinculada a la significativa carga mundial de enfermedades respiratorias crónicas, con 569,2 millones de casos registrados en 2025. Una evaluación conjunta de la OMS y la Sociedad Respiratoria Europea también proyectó un aumento del 23% en los casos de EPOC a nivel mundial entre 2020 y 2050, con un impacto más pronunciado en mujeres y países de ingresos bajos y medios, lo que refuerza una demanda estable y a largo plazo de soporte ventilatorio.[1]Colaboradores de Enfermedades Respiratorias Crónicas del GBD 2023, "Carga Mundial, Regional y Nacional de Enfermedades Respiratorias Crónicas e Impacto de la Pandemia de COVID-19, 1990–2023, Un Estudio de la Carga Mundial de Enfermedades," Nature Medicine, El mercado de ventiladores médicos está transitando de compras impulsadas por emergencias hacia inversiones estructuradas en atención crónica, modernización de UCI y gestión respiratoria domiciliaria. Los proveedores se centran en la inteligencia de software, la monitorización conectada y los modelos orientados a servicios para satisfacer las necesidades de los proveedores de mejor rendimiento clínico, flujos de trabajo optimizados y costos predecibles. Este cambio está impulsando oportunidades de crecimiento tanto en sistemas hospitalarios premium como en dispositivos portátiles y de uso doméstico rentables, a medida que la prestación de atención se vuelve más descentralizada.

Conclusiones Clave del Informe

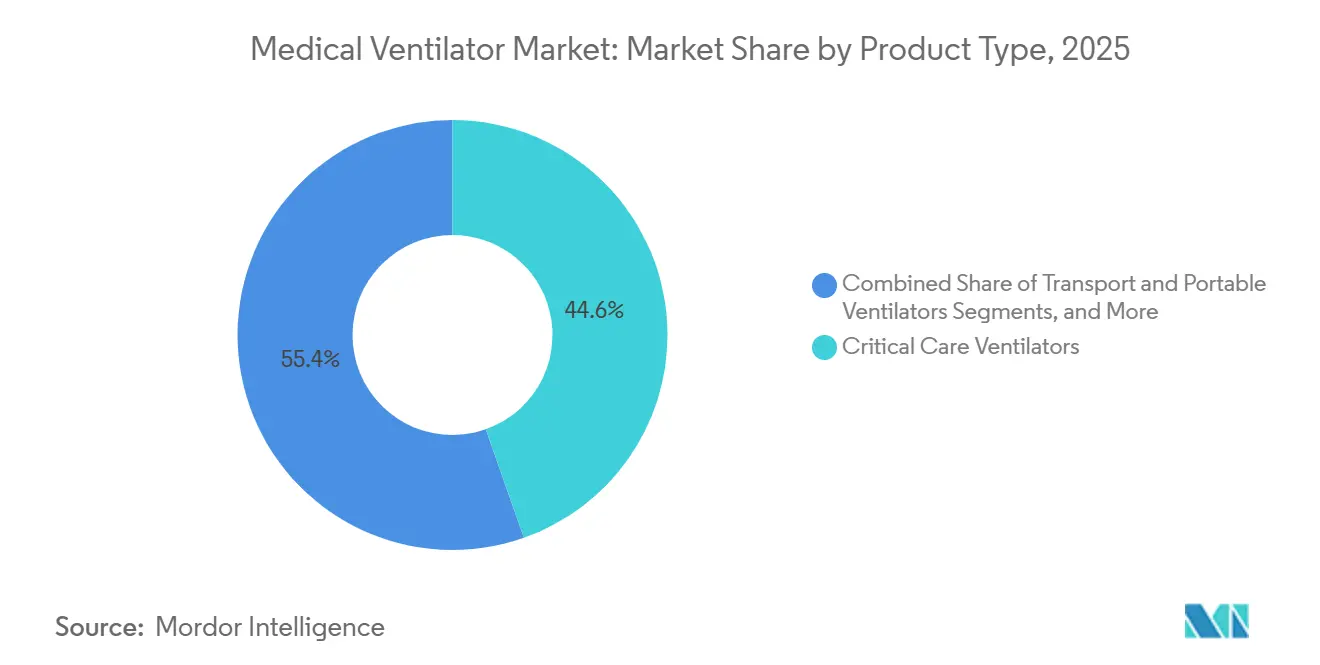

- Por tipo de producto, los ventiladores de cuidados críticos representaron el 44,58% de la participación del mercado de ventiladores médicos en 2025, mientras que los ventiladores de transporte y portátiles registraron el crecimiento proyectado más rápido con una CAGR del 6,72% hasta 2031.

- Por interfaz, la ventilación invasiva representó el 64,88% del tamaño del mercado de ventiladores médicos en 2025, mientras que se proyecta que la ventilación no invasiva se expanda a una CAGR del 6,45% durante 2026 a 2031.

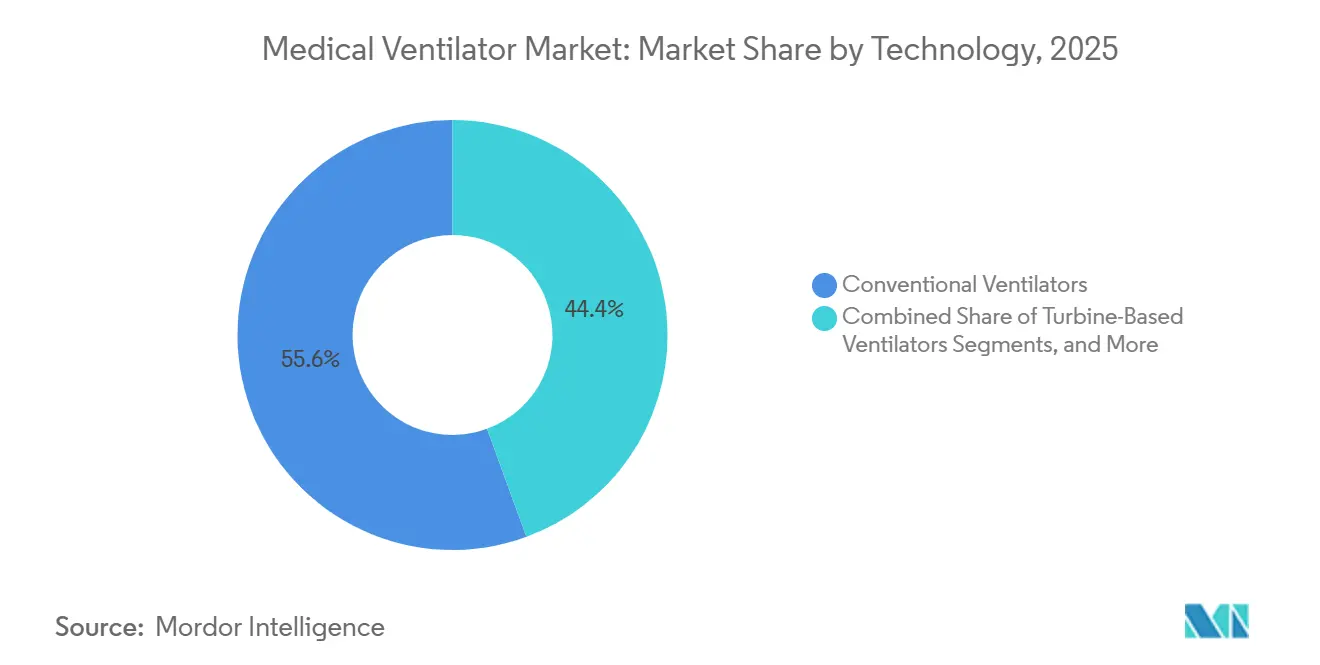

- Por tecnología, los ventiladores convencionales lideraron con una participación del 55,6% en 2025, mientras que los ventiladores inteligentes y de bucle cerrado registraron la CAGR esperada más alta del 7,12% hasta 2031.

- Por usuario final, los hospitales representaron el 65,7% de la demanda en 2025, mientras que se proyecta que los entornos de cuidado en el hogar crezcan más rápido con una CAGR del 7,45% entre 2026 y 2031.

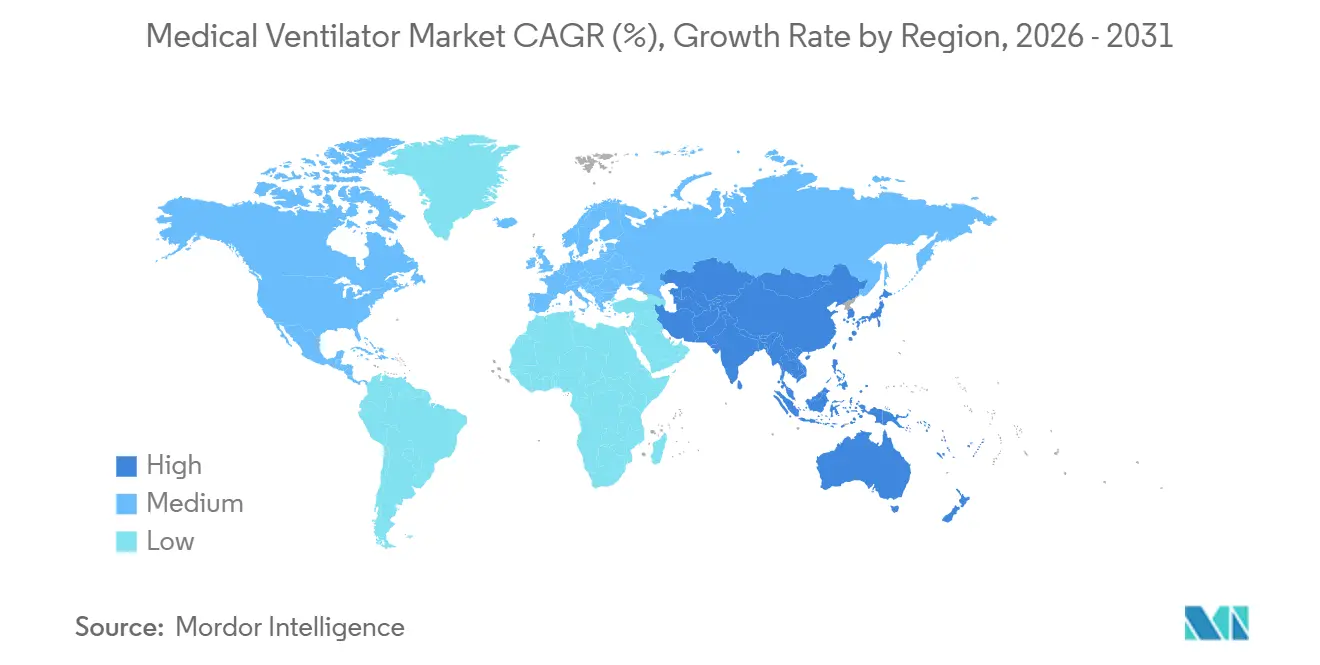

- Por geografía, América del Norte capturó el 38,99% de la participación en 2025, mientras que se espera que Asia-Pacífico avance a la CAGR regional más rápida del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Ventiladores Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de enfermedades respiratorias crónicas | +1.5% | Global, mayor incidencia en el sur y el este de Asia y en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Población envejecida que requiere ventilación asistida | +1.0% | América del Norte, Europa, Japón, Australia, con relevancia creciente en China | Mediano plazo (2-4 años) |

| Expansión de la ventilación no invasiva domiciliaria | +0.9% | América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Demanda de reemplazo de ventiladores conectados e inteligentes | +0.7% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de localización de la cadena de suministro en equipos de cuidados críticos | +1.0% | América del Norte, Europa, Japón, Australia, con relevancia creciente en China | Mediano plazo (2-4 años) |

| Adquisición ajustada al riesgo que favorece plataformas de ventilación multimodo | +0.8% | América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Respiratorias Crónicas

Las enfermedades respiratorias crónicas, en particular la EPOC y los casos de síndrome de dificultad respiratoria aguda, son los principales impulsores de la demanda en el mercado de ventiladores médicos. En 2025, el Estudio de la Carga Mundial de Enfermedades destacó 569,2 millones de casos de enfermedades respiratorias crónicas a nivel mundial, lo que subraya el vasto grupo de tratamiento tanto en sistemas de salud avanzados como en desarrollo.[2]Oficina Regional de la Organización Mundial de la Salud para el Asia Sudoriental, "Enfermedades Respiratorias Crónicas en el Asia Sudoriental, Carga, Factores de Riesgo y Servicios para la Prevención y Gestión 2025," Organización Mundial de la Salud La OMS señaló que las enfermedades respiratorias crónicas representan un importante desafío de mortalidad en el Asia Sudoriental, vinculando la demanda de ventilación a la atención rutinaria y no solo a las emergencias. Además, la OMS y la Sociedad Respiratoria Europea destacaron que Europa subdiagnostica las enfermedades respiratorias crónicas, siendo la EPOC responsable del 80% de las muertes relacionadas. Esto sugiere una demanda futura sustancial que aún no se refleja en las tendencias de adquisición actuales. A medida que mejoran el cribado y el diagnóstico en los países de ingresos medios, existe un potencial cambio de una demanda latente a una compra activa en el mercado de ventiladores médicos, particularmente en la región de Asia-Pacífico.

Población Envejecida que Requiere Ventilación Asistida

Los adultos mayores, que frecuentemente enfrentan desafíos como la EPOC y las insuficiencias respiratorias posquirúrgicas, son un importante grupo demográfico que impulsa el mercado de ventiladores médicos. La OMS, en octubre de 2024, proyectó que para mediados de siglo, el 80% de la población anciana mundial residirá en naciones en desarrollo. Esta tendencia indica una creciente carga asistencial en regiones que aún están mejorando sus capacidades de atención respiratoria.[3]Oficina Regional de la Organización Mundial de la Salud para el Asia Sudoriental, "Enfermedades Respiratorias Crónicas en el Asia Sudoriental, Carga, Factores de Riesgo y Servicios para la Prevención y Gestión 2025," Organización Mundial de la Salud Dada su debilidad muscular respiratoria y sus múltiples desafíos de salud, los pacientes mayores suelen experimentar un uso prolongado del ventilador en los hospitales. Este uso extendido puede ralentizar la rotación de camas en la UCI, lo que lleva a los proveedores de atención médica a buscar dispositivos que faciliten tanto la estabilización inmediata como una recuperación más fluida. Además, un número significativo de pacientes de edad avanzada requiere soporte respiratorio continuo tras el alta, lo que refuerza la demanda de asistencia respiratoria domiciliaria.

Expansión de la Ventilación No Invasiva Domiciliaria

La atención domiciliaria está transformando el panorama de los ventiladores médicos, trasladando la gestión respiratoria de costosas instituciones a entornos domiciliarios más asequibles para pacientes crónicos estables. Un momento decisivo ocurrió en 2025 cuando el CMS aprobó la ventilación no invasiva de presión positiva domiciliaria para la insuficiencia respiratoria crónica relacionada con la EPOC, con reembolsos que comenzaron más tarde ese año. Esta medida alivió las incertidumbres de reembolso, alentando a los proveedores a invertir en capacidades de ventilación domiciliaria. Un análisis de costo-utilidad de 2026 indicó que la ventilación mecánica domiciliaria para pacientes con EPOC elegibles podría reducir los costos de atención institucional a largo plazo, lo que despertó aún más el interés de los pagadores en este modelo. Si bien persisten los riesgos operativos, especialmente en lo que respecta a la calidad de la documentación y los márgenes de los proveedores, el mercado de ventiladores médicos está en condiciones de beneficiarse a medida que el reembolso, la gestión de costos y las preferencias de los pacientes favorecen cada vez más el soporte no invasivo domiciliario.

Demanda de Reemplazo de Ventiladores Conectados e Inteligentes

La demanda de reemplazo está emergiendo como un importante impulsor de crecimiento en el mercado de ventiladores médicos, con hospitales que cada vez más actualizan a ventiladores avanzados por sus capacidades de software en lugar de esperar a que falle el hardware. Un ensayo clínico con 1.514 pacientes demostró que la ventilación automatizada de bucle cerrado superó a los métodos convencionales en la reducción de eventos graves de hipercapnia e hipoxemia, reforzando el argumento a favor de los sistemas de próxima generación. Otro estudio en 2025 destacó el INTELLiVENT-ASV de Hamilton Medical, que no solo minimizó las intervenciones manuales de enfermería, sino que también obtuvo una mejor aceptación por parte de las enfermeras en comparación con los métodos tradicionales, un factor crucial en entornos de UCI con escasez de personal.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo total de propiedad y carga de servicio | -1.0% | Global, más fuerte en países de ingresos bajos y medios y en sistemas públicos sensibles a los costos | Mediano plazo (2-4 años) |

| Presión de reembolso sobre la ventilación domiciliaria a largo plazo | -0.8% | América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Recertificación regulatoria y retrasos en el cumplimiento | -0.9% | Global, más fuerte en países de ingresos bajos y medios y en sistemas públicos sensibles a los costos | Mediano plazo (2-4 años) |

| Subnotificación de la demanda de ventiladores fuera de las grandes redes hospitalarias | -0.5% | América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Carga de Servicio

El mercado de ventiladores médicos enfrenta importantes desafíos de costos, ya que la propiedad implica más que el precio de compra. Los sistemas de cuidados críticos de alta complejidad cuestan entre USD 5.000 y más de USD 50.000 por unidad, con gastos adicionales por calibración, consumibles, mantenimiento, actualizaciones de software y reparaciones. Los hospitales públicos y los sistemas con recursos limitados, que operan con presupuestos ajustados, encuentran difícil gestionar estos costos. Los rápidos avances tecnológicos hacen que las unidades más antiguas parezcan obsoletas antes de que finalice su ciclo de vida de hardware, lo que empuja a los compradores hacia modelos de alquiler y contratos de servicio agrupados. Si bien estos modelos facilitan la adopción, retrasan la realización de ingresos por hardware de una sola vez en el mercado.

Presión de Reembolso sobre la Ventilación Domiciliaria a Largo Plazo

La adopción de ventiladores médicos en el cuidado domiciliario sigue siendo lenta debido a las políticas de reembolso que no abordan las complejidades del soporte respiratorio a largo plazo. Una auditoría de la Oficina del Inspector General de los EE. UU. en agosto de 2024 identificó USD 79,4 millones en pagos indebidos por ventilación mecánica hospitalaria durante seis años, principalmente debido a errores de codificación y documentación insuficiente, lo que llevó a un mayor escrutinio por parte de los pagadores. A pesar de la expansión de la cobertura del CMS para la ventilación no invasiva de presión positiva domiciliaria en junio de 2025, los proveedores enfrentan mayores requisitos de documentación y costos operativos sin aumentos de pago proporcionales. Esto limita la escalabilidad de los proveedores de equipos médicos duraderos, incluso con una demanda clínica creciente. Los riesgos de readmisión tras el alta también persisten, ya que la adherencia y el seguimiento en entornos domiciliarios a menudo se gestionan de manera inadecuada. Los sistemas de pago deben recompensar de manera consistente los resultados y la monitorización para desbloquear el pleno potencial de crecimiento de este segmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cuidados Críticos Lideran Mientras los Dispositivos Portátiles se Expanden Más Rápido

En 2025, los ventiladores de cuidados críticos representaron el 44,58% del mercado de ventiladores médicos, impulsados por su papel esencial en los ingresos a la UCI que requieren ventilación de alta complejidad y compleja. Estos ventiladores son fundamentales para la ventilación invasiva, la atención perioperatoria y el soporte respiratorio prolongado, donde la fiabilidad y las capacidades multimodo son vitales. Los hospitales priorizan estos sistemas en la planificación de capital debido a su importancia en la preparación para cuidados críticos y la respuesta a emergencias, lo que garantiza una sólida base instalada a pesar de las tendencias de adquisición selectiva. Esta categoría sigue siendo indispensable en los entornos de atención terciaria.

Los ventiladores de transporte y portátiles son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,72% de 2026 a 2031. Este crecimiento refleja el cambio de la industria hacia la movilidad, la atención distribuida y el soporte respiratorio ininterrumpido en diferentes ubicaciones. La demanda está aumentando para sistemas de turbina eficientes en batería capaces de mantener un rendimiento estable durante el transporte de emergencia, operaciones militares y traslados intrahospitalarios. Los avances clínicos en la ventilación minuto adaptativa mejoran aún más el papel de los dispositivos portátiles, posicionándolos como un segmento significativo en el mercado de ventiladores médicos.

Por Interfaz: La Ventilación No Invasiva Amplía sus Casos de Uso

En 2025, la ventilación invasiva representó el 64,88% del mercado de ventiladores médicos, lo que subraya su papel crítico en la atención en la UCI, la estabilización de emergencias y la gestión respiratoria posquirúrgica. La intubación endotraqueal y el soporte basado en traqueostomía siguen siendo esenciales para los pacientes que no pueden mantener la ventilación o la protección de las vías respiratorias, manteniendo los sistemas invasivos en el centro de las compras hospitalarias y los flujos de trabajo clínicos. Este segmento continúa dominando a pesar de la creciente adopción de la atención no invasiva.

La ventilación no invasiva es el segmento de interfaz de más rápido crecimiento, con una CAGR del 6,45% esperada de 2026 a 2031. Su crecimiento se deriva de la expansión de las aplicaciones en atención aguda, recuperación posquirúrgica y gestión a largo plazo de la EPOC. La evolución de los estándares de atención y las características de próxima generación que mejoran la usabilidad clínica están impulsando una adopción más amplia. Combinado con las políticas de reembolso domiciliario ampliadas, el soporte no invasivo está preparado para un crecimiento significativo en el mercado de ventiladores médicos.

Por Tecnología: Los Sistemas Convencionales Siguen Siendo los Más Grandes Mientras las Plataformas Inteligentes Ganan Terreno

Los ventiladores convencionales mantuvieron una participación de mercado del 55,6% en 2025, respaldados por una gran base instalada y una adquisición consciente de los costos en hospitales de nivel medio. Estos sistemas siguen siendo ampliamente utilizados debido a su familiaridad, aceptación clínica y asequibilidad, particularmente en economías emergentes. Sin embargo, su dominio está siendo gradualmente desafiado por la creciente adopción de plataformas inteligentes.

Los ventiladores inteligentes y de bucle cerrado son el segmento tecnológico de más rápido crecimiento, con una CAGR del 7,12% proyectada de 2026 a 2031. La diferenciación liderada por software y la evidencia de mejores resultados clínicos están impulsando este crecimiento. Los estudios que destacan la reducción de las intervenciones manuales y una mejor eficiencia del flujo de trabajo están alentando a los hospitales a hacer la transición a flotas inteligentes, particularmente en entornos académicos y de adquisición organizada.

Por Usuario Final: Los Hospitales Dominan Mientras el Cuidado en el Hogar Avanza Más Rápido

Los hospitales representaron el 65,7% de la demanda de usuarios finales en 2025, manteniendo su papel central en el mercado de ventiladores médicos. Atienden diversos casos de uso, incluidos la UCI, la respuesta a emergencias y el soporte neonatal, lo que resulta en la mayor base instalada y los mayores volúmenes de compra. Los hospitales también influyen en la adopción de tecnología al establecer estándares para la integración clínica y los contratos de servicio.

Se proyecta que los entornos de cuidado en el hogar crezcan a una CAGR del 7,45% de 2026 a 2031, lo que refleja un cambio hacia el manejo de las condiciones respiratorias crónicas fuera de los hospitales. Los cambios regulatorios en 2025 estabilizaron el reembolso para la ventilación no invasiva de presión positiva domiciliaria en pacientes con EPOC, alentando las inversiones de los proveedores. Los proveedores que ofrecen soluciones integrales, incluido el seguimiento y la monitorización del paciente, están bien posicionados para capturar el crecimiento en este segmento del mercado de ventiladores médicos.

Análisis Geográfico

En 2025, América del Norte representó el 38,99% de la participación del mercado de ventiladores médicos, impulsada por una sólida infraestructura de UCI, sistemas de reembolso establecidos y una rápida adopción de plataformas de ventilación integradas con software. Los EE. UU. lideran la demanda a medida que los hospitales actualizan a sistemas avanzados de cuidados críticos, respaldados por la decisión del CMS de junio de 2025 que amplía el soporte no invasivo domiciliario más allá de los entornos agudos. Esto crea una combinación de demanda equilibrada entre la atención hospitalaria de alta complejidad y la gestión respiratoria posterior al alta. Canadá y México también contribuyen al crecimiento a través de inversiones en infraestructura y actualizaciones de flotas. Sin embargo, los desafíos administrativos, como la calidad de la documentación y la disciplina en la facturación, siguen siendo barreras para procesos de reembolso más fluidos.

Europa, un mercado maduro pero en evolución, se espera que añada más de USD 430 millones en valor entre 2026 y 2031. Alemania ancla el mercado con una sólida base manufacturera y una demanda estable de reemplazo hospitalario. Dräger reportó ventas netas récord de EUR 3 mil millones en el ejercicio fiscal 2025, con un crecimiento del 8,9% en la entrada de pedidos de su división médica hasta EUR 2.046,6 millones (aproximadamente USD 2,21 mil millones). Las regulaciones más estrictas de la UE sobre dispositivos están aumentando los costos de cumplimiento y vigilancia poscomercialización, presionando a los fabricantes más pequeños. Fisher & Paykel Healthcare demostró crecimiento en los ingresos recurrentes, con los ingresos del grupo de productos hospitalarios del ejercicio fiscal 2026 alcanzando NZD 1,51 mil millones (aproximadamente USD 906 millones), un aumento del 18% interanual.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de ventiladores médicos, con una CAGR del 8,12% proyectada de 2026 a 2031. El crecimiento está impulsado por expansiones de UCI lideradas por el gobierno, poblaciones envejecidas y una base de fabricación nacional más sólida en países como China e India. En 2025, los hospitales públicos de China adquirieron 17.448 ventiladores por valor de CNY 2,65 mil millones (aproximadamente USD 365 millones), con Mindray Bio-Medical manteniendo una participación de valor del 40,74%, seguida de Dräger con el 15,62% y KOMAN con el 12,43%. Estas tres principales marcas controlaron el 68,79% del mercado de contratación pública nacional. El 15.º Plan Quinquenal de China en 2026 apoya el desarrollo de equipos médicos de alta gama de fabricación nacional, intensificando la competencia local. India e Indonesia también impulsan el crecimiento a través de asociaciones de fabricación local y mayor incorporación de valor en el país.

Panorama Competitivo

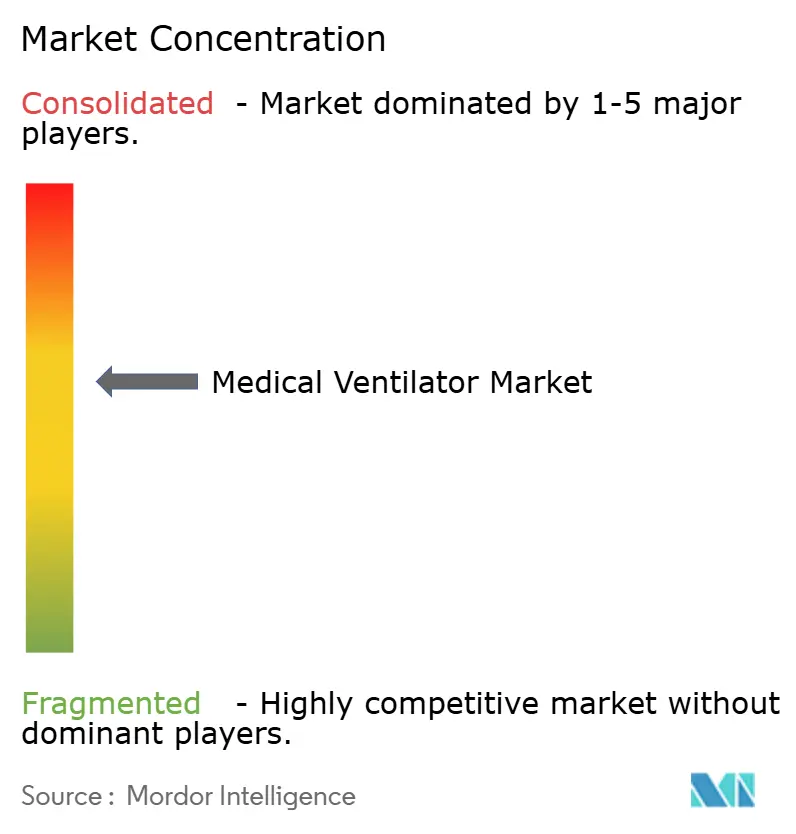

El mercado de ventiladores médicos está moderadamente consolidado, con un grupo central de fabricantes que incluye a Dräger, Hamilton Medical, Getinge, GE HealthCare, Mindray, Fisher & Paykel Healthcare y ResMed. Estas empresas compiten en ecosistemas de cuidados críticos, transporte, cuidado en el hogar y soporte respiratorio, en lugar de centrarse únicamente en el hardware de ventiladores independientes. La competencia ha pasado de las especificaciones de hardware a la inteligencia de software, la usabilidad y el impacto en el flujo de trabajo. Los hospitales ahora enfatizan la validación clínica en las licitaciones, buscando evidencia de que las plataformas inteligentes pueden mejorar los resultados o reducir la carga de trabajo del personal. Como resultado, características como algoritmos integrados, reducción de alarmas, soporte de sincronía y conectividad de datos se han convertido en diferenciadores críticos en el mercado de ventiladores médicos.

Los movimientos estratégicos recientes destacan cómo los proveedores se están reposicionando. En junio de 2025, Getinge amplió su ventilador Servo-c con una opción neonatal, permitiendo que una sola plataforma soporte a recién nacidos prematuros desde 500 gramos hasta adultos, ayudando a los hospitales a reducir la complejidad de la flota. ZOLL Medical amplió su cartera respiratoria al adquirir líneas de productos de ventiladores seleccionadas de Vyaire en octubre de 2024, ganando escala en las categorías portátil, neonatal y de oscilación de alta frecuencia. Mindray presentó una solución de ventilación de próxima generación en ESICM 2025, enfocándose en cerrar la brecha entre el diagnóstico y el resultado, reforzando su posición en cuidados críticos avanzados. Estos desarrollos indican que el mercado recompensa cada vez más la amplitud de la plataforma, la profundidad del software y la adyacencia de categorías.

La presión sobre la relación precio-rendimiento está aumentando a medida que la fabricación regional y la licitación nacional ganan importancia. En Asia-Pacífico, el ensamblaje local, el abastecimiento nacional y las prioridades de adquisición nacional están dando forma a la escalabilidad de las marcas. Los proveedores que dependen únicamente de precios premium enfrentan desafíos a menos que demuestren un valor clínico o un rendimiento de servicio superiores. En América del Norte y Europa, la demanda de reemplazo favorece a las empresas con una gran base instalada y una sólida hoja de ruta digital. La dinámica del mercado muestra que los sistemas hospitalarios premium, las licitaciones públicas conscientes del valor y los canales de cuidado en el hogar recompensan diferentes fortalezas. Las empresas que ofrecen plataformas conectadas, soporte de servicio sólido y fabricación eficiente están mejor posicionadas para mantener su participación de mercado.

Líderes de la Industria de Ventiladores Médicos

Koninklijke Philips N.V.

Medtronic plc

Getinge AB

Drägerwerk AG and Co. KGaA

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Mindray Bio-Medical orientó su negocio internacional para retomar un crecimiento rápido en 2026, identificando los mercados emergentes y Europa como los principales motores de crecimiento. Mindray también confirmó que los ventiladores de cuidados críticos SV900 y SV700 están disponibles comercialmente en el mercado de los EE. UU.

- Marzo de 2026: Mindray ha fortalecido estratégicamente su presencia en el mercado de ventiladores de América del Norte con el lanzamiento de sus Ventiladores SV900 y SV700.

- Marzo de 2026: Cleveland ha integrado ventiladores de UCI portátiles avanzados en su flota de ambulancias, mejorando la prestación de servicios de cuidados intensivos durante el transporte de emergencia.

- Junio de 2025: Getinge introdujo una opción neonatal para su ventilador Servo-c, diseñada para apoyar a los recién nacidos prematuros con un peso de 500 gramos o más, así como a adultos. El ventilador cuenta con compensación de fugas invasivas y cumple con los estándares internacionales de seguridad, biocompatibilidad y ciberseguridad.

Alcance del Informe del Mercado Mundial de Ventiladores Médicos

Según el alcance del informe, un ventilador médico es una máquina de soporte vital que ayuda a las personas a respirar cuando no pueden hacerlo suficientemente bien por sí solas. Introduce aire enriquecido con oxígeno en los pulmones y elimina el gas de desecho (dióxido de carbono).

El mercado de ventiladores médicos está segmentado por tipo de producto, interfaz, tecnología, usuario final y geografía. Por tipo de producto, el mercado incluye ventiladores de cuidados críticos, ventiladores neonatales, ventiladores de transporte y portátiles, y ventiladores de cuidado en el hogar. Por interfaz, el mercado está segmentado en ventilación invasiva y ventilación no invasiva. Por tecnología, el mercado está categorizado en ventiladores convencionales, ventiladores inteligentes y de bucle cerrado, y ventiladores basados en turbina. Por usuario final, el mercado está segmentado en hospitales, entornos de cuidado en el hogar, centros quirúrgicos ambulatorios y proveedores de atención de emergencia y prehospitalaria. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Ventiladores de Cuidados Críticos |

| Ventiladores Neonatales |

| Ventiladores de Transporte y Portátiles |

| Ventiladores de Cuidado en el Hogar |

| Ventilación Invasiva |

| Ventilación No Invasiva |

| Ventiladores Convencionales |

| Ventiladores Inteligentes y de Bucle Cerrado |

| Ventiladores Basados en Turbina |

| Hospitales |

| Entornos de Cuidado en el Hogar |

| Centros Quirúrgicos Ambulatorios |

| Proveedores de Atención de Emergencia y Prehospitalaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Ventiladores de Cuidados Críticos | |

| Ventiladores Neonatales | ||

| Ventiladores de Transporte y Portátiles | ||

| Ventiladores de Cuidado en el Hogar | ||

| Por Interfaz | Ventilación Invasiva | |

| Ventilación No Invasiva | ||

| Por Tecnología | Ventiladores Convencionales | |

| Ventiladores Inteligentes y de Bucle Cerrado | ||

| Ventiladores Basados en Turbina | ||

| Por Usuario Final | Hospitales | |

| Entornos de Cuidado en el Hogar | ||

| Centros Quirúrgicos Ambulatorios | ||

| Proveedores de Atención de Emergencia y Prehospitalaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ventiladores médicos?

El tamaño del mercado de ventiladores médicos se sitúa en USD 3,25 mil millones en 2026 y se proyecta que alcance USD 4,33 mil millones en 2031 a una CAGR del 5,91%.

¿Qué segmento de producto lidera la demanda de ventiladores?

Los ventiladores de cuidados críticos lideran con una participación del 44,58% en 2025 porque siguen siendo fundamentales para el soporte respiratorio invasivo, perioperatorio y en la UCI.

¿Qué tipo de ventilador está creciendo más rápido hasta 2031?

Los ventiladores de transporte y portátiles son los de más rápido crecimiento entre los tipos de productos con una CAGR del 6,72%, respaldados por la demanda en entornos de emergencia, transporte y atención distribuida.

¿Por qué el soporte respiratorio domiciliario se está volviendo más importante?

El cuidado en el hogar es el segmento de usuario final de más rápido crecimiento con una CAGR del 7,45%, respaldado por la expansión de la cobertura del CMS en 2025 y la evidencia de que la ventilación domiciliaria puede reducir los costos institucionales a largo plazo para los pacientes con EPOC elegibles.

¿Qué región se está expandiendo más rápido en ventiladores?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,12% hasta 2031, impulsada por la expansión de la UCI, el envejecimiento de la población y una mayor capacidad de fabricación nacional.

¿Qué está cambiando la competencia entre los fabricantes de ventiladores?

La competencia se está alejando del hardware por sí solo y avanzando hacia la inteligencia de software, la eficiencia del flujo de trabajo, la portabilidad y el soporte de servicio, como lo demuestran los movimientos recientes de Getinge, Mindray y ZOLL.

Última actualización de la página el: