Tamaño y Participación del Mercado de Equipos de Circulación Extracorpórea

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

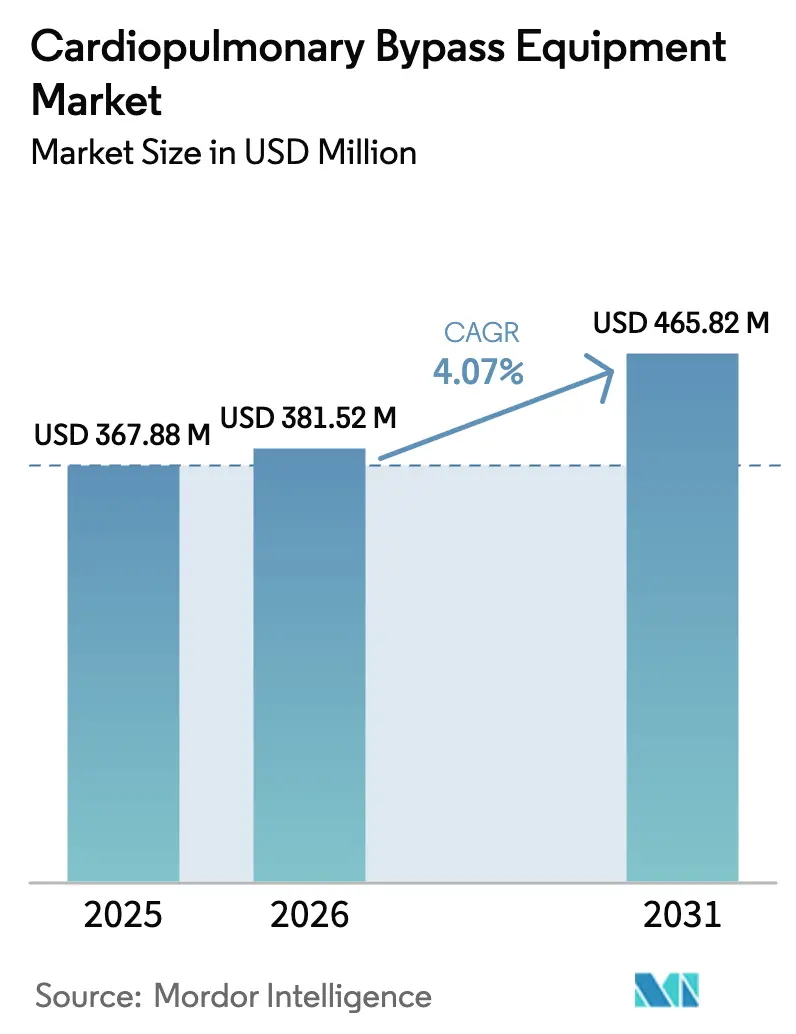

| Tamaño del Mercado (2026) | 381.52 Millones de dólares |

| Tamaño del Mercado (2031) | 465.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

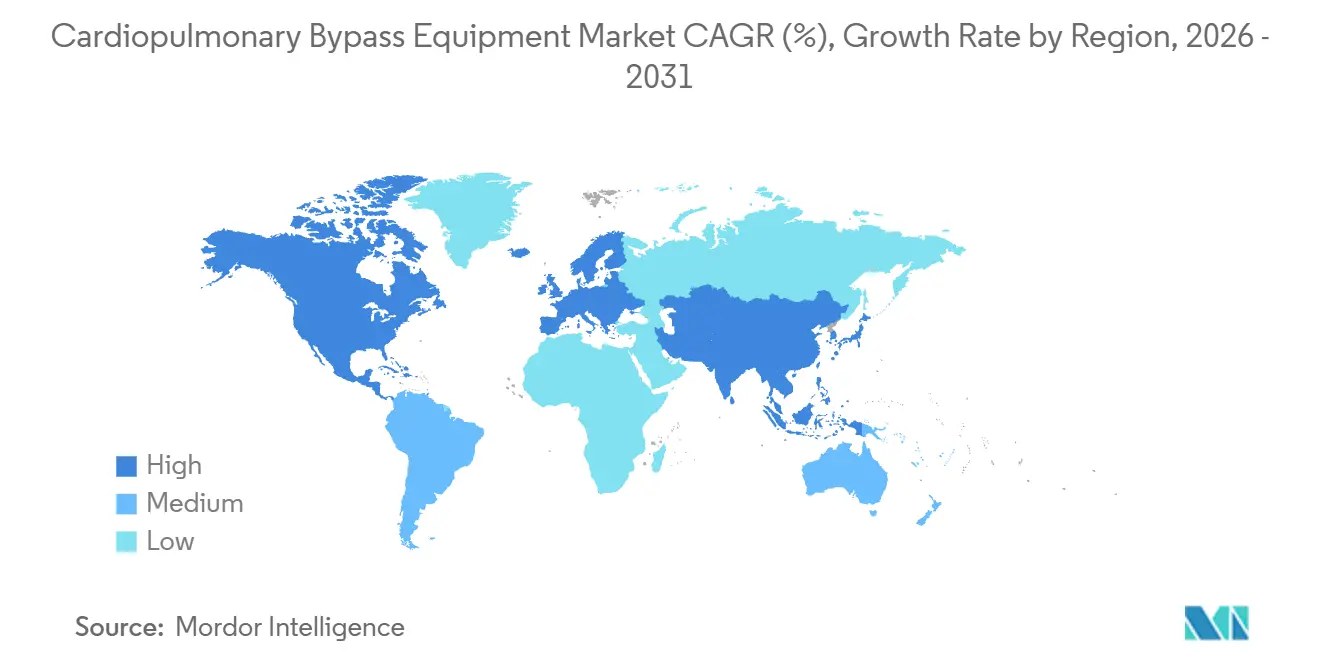

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Circulación Extracorpórea por Mordor Intelligence

El tamaño del Mercado de Equipos de Circulación Extracorpórea en 2026 se estima en USD 381,52 millones, creciendo desde el valor de 2025 de USD 367,88 millones con proyecciones que muestran USD 465,82 millones, creciendo a una CAGR del 4,07% durante 2026-2031.

El ascenso sostenido del mercado refleja el envejecimiento de la población mundial que impulsa la demanda quirúrgica, el respaldo regulatorio de las bombas centrífugas que limitan la hemólisis y el despliegue en etapa temprana de análisis de perfusión guiados por inteligencia artificial que reducen el error intraoperatorio. Los hospitales siguen siendo los principales compradores, aunque los centros quirúrgicos ambulatorios están emergiendo como canales viables para procedimientos coronarios de menor complejidad al combinar circuitos compactos de un solo uso con incentivos de los pagadores que recompensan el alta el mismo día. América del Norte mantiene el mayor volumen de ingresos gracias a los altos volúmenes de cirugía per cápita y la rápida adopción de actualizaciones de dispositivos de Clase III, mientras que Asia-Pacífico ofrece la mayor proyección de crecimiento para los proveedores, ya que China e India subvencionan la producción local de bombas y oxigenadores. La intensidad competitiva es moderada porque los cinco principales fabricantes controlan solo alrededor de la mitad de la base instalada, dejando espacio para especialistas regionales que combinan hardware de menor costo con software basado en suscripción.

Conclusiones Clave del Informe

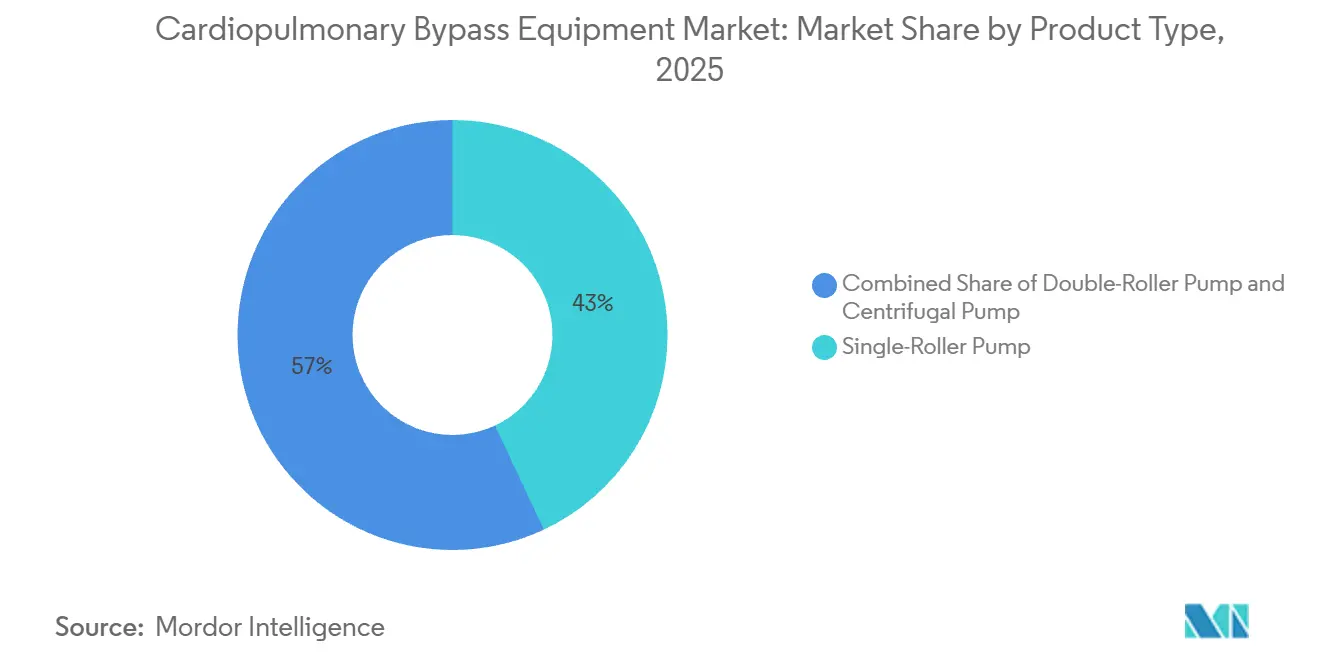

- Por tipo de producto, las bombas de rodillo simple representaron el 43,01% de la participación del mercado de equipos de circulación extracorpórea en 2025, mientras que los sistemas centrífugos avanzan a una CAGR del 7,09% hasta 2031.

- Por aplicación, la cirugía cardíaca generó el 56,87% de los ingresos en 2025; se prevé que la insuficiencia respiratoria aguda se expanda a una CAGR del 7,84% hasta 2031.

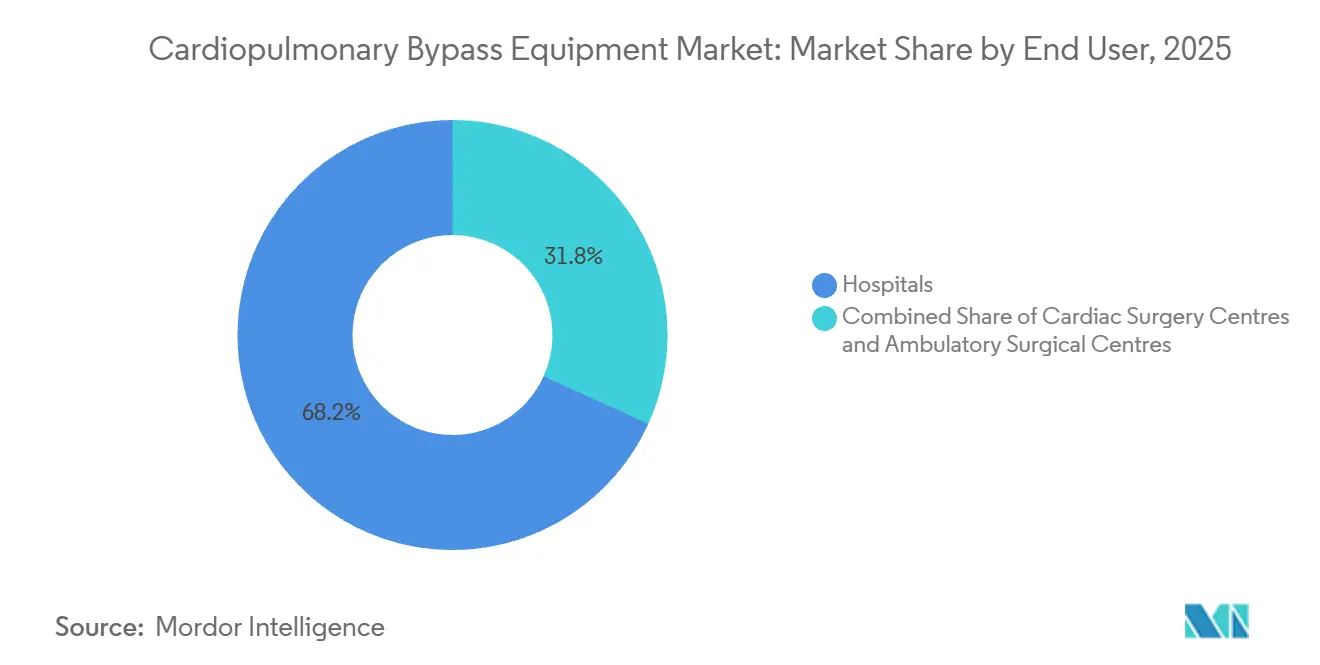

- Por usuario final, los hospitales representaron el 68,22% del tamaño del mercado de equipos de circulación extracorpórea en 2025, y los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,69% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 36,83% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 10,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Circulación Extracorpórea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de cirugía cardíaca en poblaciones envejecidas | +1.2% | América del Norte, Europa Occidental, Japón y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Avances tecnológicos en oxigenadores y bombas | +0.9% | Adopción temprana en América del Norte y la UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor adopción de CABG mínimamente invasivo | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Análisis de perfusión guiado por inteligencia artificial | +0.5% | América del Norte, centros selectos de la UE, proyectos piloto en China e India | Largo plazo (≥ 4 años) |

| Localización de la cadena de suministro en China e India | +0.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente adopción de procedimientos mínimamente invasivos | +0.8% | Global, liderado por América del Norte y la UE, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Cirugía Cardíaca en Poblaciones Envejecidas

El riesgo de enfermedad cardiovascular se acelera después de los 60 años, y se prevé que el grupo de 65 años o más alcance los 1.600 millones a mediados de siglo, ampliando considerablemente el grupo quirúrgico.[1]Naciones Unidas, "Perspectivas de la Población Mundial," un.org Japón registró 68.000 operaciones de corazón abierto en 2025, un aumento del 4% a pesar de una población total en declive, lo que ilustra cómo la estructura de edad supera al número de habitantes. Los datos de reclamaciones de Medicare en Estados Unidos muestran que las personas mayores de 75 años generan más de la mitad de los casos de injerto de derivación de arteria coronaria, y este subgrupo se está expandiendo a un ritmo del 3,1% anual hasta 2031. Los marcos regulatorios que exigen pruebas según la norma ISO 10993 garantizan que los materiales en contacto con la sangre cumplan estrictos estándares de biocompatibilidad para pacientes mayores con más comorbilidades. Las economías emergentes se quedan atrás en el número absoluto de procedimientos hoy en día, aunque los centros terciarios en Bombay, São Paulo y Johannesburgo ya registran un crecimiento de dos dígitos a medida que aumenta la prevalencia de enfermedades no transmisibles.

Avances Tecnológicos en Oxigenadores y Bombas

Los oxigenadores de fibra hueca lanzados en 2024 con recubrimientos de polimetilpenteno redujeron la fuga de plasma en un 30%, permitiendo ciclos más prolongados sin necesidad de cambiar el circuito. Las bombas centrífugas de levitación magnética introducidas por los principales fabricantes reducen la hemoglobina libre por debajo de 5 mg/dL, extendiendo el tiempo seguro de bomba a 12 horas para reparaciones aórticas complejas.[2]Medtronic, "Formulario 10-K 2025," medtronic.com En marzo de 2025, la FDA autorizó una consola modular que integra análisis de gases en sangre con dosificación automatizada de heparina, reduciendo la carga de trabajo del perfusionista en aproximadamente una quinta parte. El Reglamento de Dispositivos Médicos de la UE ahora exige evidencia clínica para los oxigenadores comercializados para más de 6 horas de uso, elevando la barrera de entrada y recompensando a las empresas que cuentan con extensos conjuntos de datos de seguimiento poscomercialización. Las empresas emergentes asiáticas están licenciando patentes de modificación de superficies para fabricar tuberías recubiertas de heparina a un costo un 40% inferior al de sus contrapartes occidentales, encontrando aceptación en hospitales públicos sensibles al costo.

Mayor Adopción de CABG Mínimamente Invasivo

La revascularización por acceso de puerto y robótica requiere mini-circuitos de circulación extracorpórea con volúmenes de cebado inferiores a 500 mL, minimizando la hemodilución en campos quirúrgicos reducidos. Los datos de registros muestran que el CABG mínimamente invasivo aumentó un 11% en 2025, impulsado por tiempos de recuperación que redujeron la mediana de la estancia hospitalaria de 6,2 días a 3,8 días. Las nuevas plataformas integran retorno venoso asistido por vacío y drenaje cinético para mantener el flujo con cánulas más pequeñas y han obtenido códigos de reembolso en Alemania y Francia que reflejan la mayor complejidad añadida. Las normas de seguridad eléctrica IEC 60601 y los documentos de gestión de riesgos ISO 14971 establecen que la reducción del volumen del circuito no compromete la oxigenación ni el control de temperatura. La adopción en hospitales rurales es más lenta porque los equipos carecen de formación, y las consolas robóticas siguen siendo intensivas en capital, concentrando la adopción en centros académicos.

Análisis de Perfusión Guiado por Inteligencia Artificial

Los modelos de aprendizaje automático entrenados con 50.000 casos pueden detectar acidosis metabólica o coagulopatía 15 minutos antes de que aparezcan los signos clínicos, lo que permite realizar ajustes oportunos en el flujo y la presión. Un ensayo europeo del sistema Essenz de LivaNova redujo la variación en la administración de oxígeno en un 18%, estandarizando la atención entre turnos. El organismo certificador de Estados Unidos reconoce ahora el soporte de decisiones asistido por inteligencia artificial como educación continua válida, lo que señala una aceptación profesional generalizada. La FDA clasifica dicho software como Clase II cuando alerta en lugar de controlar de forma autónoma las bombas, mientras que la Agencia Europea de Medicamentos exige una investigación conforme al Anexo XV del Reglamento de Dispositivos Médicos para cualquier función de circuito cerrado, creando vías fragmentadas. Las brechas en materia de privacidad de datos en los mercados emergentes frenan la adopción porque los registros electrónicos y la conectividad en la nube siguen siendo esporádicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y consumibles | -0.8% | Global, más agudo en hospitales públicos sensibles al precio | Largo plazo (≥ 4 años) |

| Estrictas aprobaciones regulatorias de Clase III | -0.5% | Global, pronunciado en la UE y Estados Unidos | Mediano plazo (2-4 años) |

| Escasez global de perfusionistas certificados | -0.6% | América del Norte, Europa Occidental, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Competencia de procedimientos sin bomba y transcatéter | -0.9% | América del Norte y la UE, extendiéndose al Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles

Las salas de circulación extracorpórea completamente equipadas cuestan entre USD 200.000 y USD 300.000, con mantenimiento anual del 10% y kits de oxigenadores de un solo uso con precios de entre USD 600 y USD 1.200 por caso. Los hospitales públicos que operan con presupuestos por caso inferiores a USD 800 en partes de África y Asia Meridional a veces reutilizan los oxigenadores, una práctica prohibida en Estados Unidos y la UE pero tolerada localmente si las pruebas de endotoxinas son negativas. Los modelos de adquisición basados en valor de los países escandinavos y del Reino Unido negocian descuentos del 15-20% agrupando consumibles con implantes, aunque los hospitales más pequeños carecen del mismo nivel de poder de negociación. Un aumento del 12% en los precios de la resina de polipropileno durante 2025 obligó a los fabricantes a trasladar aproximadamente la mitad del costo a los compradores, comprimiendo aún más los márgenes hospitalarios.

Estrictas Aprobaciones Regulatorias de Clase III

El Reglamento de Dispositivos Médicos de la UE alarga el tiempo de comercialización a más de 24 meses y añade requisitos de seguimiento poscomercialización de cinco años que cuestan aproximadamente EUR 500.000 por línea de producto.[3]BSI Group, "Costos de Cumplimiento del Reglamento de Dispositivos Médicos," bsigroup.com La FDA ahora solicita casos clínicos cuando la antigüedad de los predicados supera los 10 años, requiriendo pruebas de banco y hemólisis, así como pequeñas cohortes clínicas. China ofrece una vía prioritaria de nueve meses para dispositivos de innovación nacional, pero las empresas extranjeras aún enfrentan revisiones estándar de 18 meses y deben designar titulares legales locales. Las auditorías de vigilancia anuales bajo la norma ISO 13485 añaden entre USD 50.000 y USD 100.000 en honorarios recurrentes para los fabricantes de tamaño mediano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Centrífugos Extienden su Impulso

En términos de valor, las bombas de rodillo simple retuvieron el 43,01% de la participación del mercado de equipos de circulación extracorpórea en 2025, impulsadas por precios iniciales más bajos y la larga familiaridad entre los equipos de perfusión. La categoría centrífuga, sin embargo, se está expandiendo a una CAGR del 7,09%, y su participación en el tamaño del mercado de equipos de circulación extracorpórea está destinada a ampliarse hasta 2031 a medida que los hospitales favorecen las menores tasas de hemólisis y la compatibilidad con el CABG mínimamente invasivo.

Los diseños de rodillo seguirán siendo elementos básicos en entornos con presupuesto limitado debido a su bajo mantenimiento y su integración fluida con los inventarios de oxigenadores existentes. Sin embargo, las bombas centrífugas de levitación magnética eliminan los sellos mecánicos, reducen la liberación de hemoglobina libre en un 40% y cumplen los criterios de hemólisis de la FDA más estrictos, atributos que resuenan en los centros que persiguen vías de recuperación mejorada. Los hospitales europeos y japoneses son los adoptantes más rápidos, alentados por marcos de reembolso que recompensan estancias más cortas en la unidad de cuidados intensivos. Los fabricantes chinos que entran con precios de lista un 30% más bajos podrían acelerar el cambio, pero las persistentes preocupaciones sobre los datos de durabilidad a largo plazo pueden moderar la adopción fuera de las licitaciones nacionales.

Por Aplicación: La Insuficiencia Respiratoria Aguda Avanza con Fuerza

La cirugía cardíaca siguió siendo la aplicación dominante, representando el 56,87% de los ingresos en 2025, aunque la insuficiencia respiratoria aguda registra una CAGR del 7,84%, posicionándola como la principal frontera de crecimiento para el mercado de equipos de circulación extracorpórea. La capacidad de oxigenación por membrana extracorpórea aumentó en 1.200 camas en América del Norte y Europa entre 2023 y 2025, y los códigos de reembolso ampliados ahora cubren el síndrome de dificultad respiratoria aguda relacionado con COVID-19 e influenza.

Los hospitales justifican aún más las inversiones en oxigenación por membrana extracorpórea al utilizar de forma cruzada bombas y oxigenadores como puente al trasplante o soporte intraoperatorio en trasplantes de pulmón, mejorando la utilización de activos. Asia-Pacífico muestra la mayor aceleración en indicaciones respiratorias, ya que las enfermedades pulmonares relacionadas con la contaminación del aire aumentan en paralelo con el gasto en infraestructura de cuidados críticos. El crecimiento de la cirugía cardíaca sigue vinculado a la demografía envejecida en los mercados maduros y al desarrollo de centros de subespecialidad en las economías emergentes, anclando una base estable incluso cuando algunos volúmenes coronarios y valvulares migran hacia intervenciones con catéter.

Por Usuario Final: Los Centros Ambulatorios se Aceleran

Los hospitales representaron el 68,22% del mercado de equipos de circulación extracorpórea en 2025, debido a su monopolio sobre los casos complejos que requieren un amplio soporte de unidad de cuidados intensivos. Los centros quirúrgicos ambulatorios, sin embargo, registran una CAGR del 9,69%, impulsados por la presión de los pagadores para trasladar las derivaciones de bajo riesgo a sitios de menor costo y por circuitos compactos de un solo uso que reducen el tiempo de preparación a 20 minutos.

Los estados sin barreras de certificado de necesidad, Florida, Texas y California, lideran la adopción, mientras que las regiones sindicalizadas y las estrictas normas de licencia aún canalizan la mayor parte del volumen hacia los hospitales. Los centros de excelencia en cirugía cardíaca se sitúan en un punto intermedio: se centran en un alto volumen de procedimientos y robótica avanzada, pero ahora deben diferenciarse de los rivales ambulatorios comercializando su experiencia en casos complejos y vías de atención integradas.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 36,83% en 2025, impulsada por aproximadamente 400.000 cirugías cardíacas, reembolsos premium y la rápida adopción de consolas guiadas por inteligencia artificial y bombas de levitación magnética. El crecimiento en la región depende ahora de la demanda de reemplazo de equipos envejecidos y de la migración de casos elegibles a centros quirúrgicos ambulatorios, un segmento que se expande casi un 10% anual a medida que las aseguradoras eximen a los pacientes del copago para el CABG ambulatorio. La estricta vigilancia poscomercialización de la FDA añade costos pero sustenta la seguridad de los dispositivos, mientras que los contratos de compra masiva canadienses comprimen los precios de los proveedores al tiempo que aseguran volúmenes plurianuales.

Europa generó ingresos superiores a América del Norte pero inferiores a Asia-Pacífico. Alemania, Francia y el Reino Unido realizan conjuntamente 180.000 procedimientos al año y recompensan a los proveedores que logran menores tasas de transfusión o estancias más cortas en la unidad de cuidados intensivos mediante pagos por grupos relacionados con el diagnóstico. Los rigurosos requisitos de evidencia clínica del Reglamento de Dispositivos Médicos prolongan las aprobaciones, pero al mismo tiempo consolidan la participación de los actores establecidos al dificultar que los pequeños entrantes superen los obstáculos regulatorios. Los sistemas del sur de Europa recurren a circuitos reprocesados debido a las limitaciones fiscales, un enfoque que los fabricantes desaconsejan por razones de responsabilidad.

Asia-Pacífico es el motor de crecimiento con una proyección de CAGR del 10,27%. China realizó 120.000 cirugías cardíacas en 2025 y utiliza subsidios y cuotas de contenido local para reconfigurar el posicionamiento competitivo en favor de los fabricantes nacionales. El número de procedimientos en India alcanzó los 80.000 en 2025 y está previsto que se duplique para 2031 debido a la urbanización y los cambios en la dieta. La sociedad envejecida de Japón aumenta el volumen de procedimientos incluso cuando su población total disminuye, y los recientes cambios en el reembolso permiten honorarios por perfusión asistida por inteligencia artificial, impulsando la adopción de bombas premium. Australia, Corea del Sur y las naciones del Sudeste Asiático persiguen marcos regulatorios alineados con la norma ISO, lo que facilita las aprobaciones regionales pero expone a los proveedores occidentales a una intensa competencia de precios por parte de las exportaciones chinas subvencionadas.

Los estados del Golfo ricos en petróleo financian salas de última generación que atraen turismo médico, mientras que Sudáfrica y Brasil dividen la demanda entre importaciones del sector privado y equipos reacondicionados del sector público. Las oscilaciones económicas de Argentina prolongan los ciclos de vida de las consolas más allá de los 12 años, y los hospitales dependen de contratos de servicio de terceros. La armonización regulatoria panamericana ahora reduce las pruebas redundantes, beneficiando a los fabricantes de base regional que compiten en costo mientras cumplen con la norma ISO 13485.

Panorama Competitivo

Cinco corporaciones multinacionales, Medtronic, LivaNova, Getinge, Terumo y Fresenius Medical Care, controlan una parte significativa de las ventas globales, evidenciando una estructura moderadamente concentrada donde la escala importa aunque queda un espacio considerable para los actores de nicho. Los actores establecidos canalizan la investigación y el desarrollo hacia consolas habilitadas por inteligencia artificial, bombas de levitación magnética y circuitos recubiertos de heparina que justifican precios premium en los mercados de altos ingresos. Los competidores regionales en China e India persiguen el liderazgo en costos a través de subsidios de localización, fijando frecuentemente el precio del hardware entre un 25 y un 30% por debajo de los equivalentes occidentales mientras se asocian con redes logísticas nacionales.

Las maniobras estratégicas ilustran dos vías. LivaNova pagó EUR 85 millones por una empresa alemana de software en 2024 para integrar análisis predictivos en su plataforma Essenz, confirmando el giro hacia los ecosistemas digitales. Getinge forjó una asociación con un productor taiwanés de oxigenadores para ampliar su presencia en Asia sin comprometerse con costosas plantas de nueva construcción. La actividad de patentes se centra en los recubrimientos de membranas y las arquitecturas de rodamientos de bombas; Medtronic presentó 14 nuevas patentes de circulación extracorpórea solo en 2025, incluido un algoritmo predictivo de drenaje venoso que aguarda la autorización de la FDA.

La presión de costos persiste a medida que los hospitales consolidan las compras a través de organizaciones de compras grupales que aprovechan los contratos plurianuales para obtener descuentos del 12-18%. En respuesta, los proveedores agrupan el equipo con formación, servicio y suscripciones de análisis de perfusión que estabilizan los ingresos e incorporan costos de cambio. Los centros ambulatorios presentan un nicho fértil porque valoran los circuitos de un solo uso y los precios por caso, un modelo que las empresas emergentes ágiles pueden explotar mientras las empresas más grandes experimentan con ofertas de servicio por suscripción.

Líderes de la Industria de Equipos de Circulación Extracorpórea

Boston Scientific Corporation

Abbott Laboratories

Getinge AB

Fresenius Medical Care

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Medtronic destinó USD 120 millones para ampliar la fabricación de sistemas de perfusión en Tijuana, México, añadiendo 40.000 m² de espacio de sala limpia para diversificar las cadenas de suministro y atender la creciente demanda de bombas centrífugas en América Latina.

- Diciembre de 2025: LivaNova obtuvo la autorización 510(k) de la FDA para la plataforma de perfusión guiada por inteligencia artificial Essenz tras entrenar algoritmos con 60.000 casos cardíacos para predecir acidosis metabólica y coagulopatía con hasta 20 minutos de anticipación.

- Agosto de 2025: LivaNova inició el primer despliegue comercial del Sistema de Perfusión Essenz en China bajo las últimas disposiciones de la Administración Nacional de Productos Médicos, abriendo el segundo mercado más grande del mundo de máquinas corazón-pulmón a su consola habilitada por inteligencia artificial.

Alcance del Informe Global del Mercado de Equipos de Circulación Extracorpórea

El Mercado de Equipos de Circulación Extracorpórea abarca los dispositivos médicos utilizados para mantener la circulación sanguínea y la oxigenación durante los procedimientos quirúrgicos en los que el corazón debe detenerse, como el injerto de derivación de arteria coronaria (CABG), la reparación/sustitución de válvulas y la corrección de defectos cardíacos congénitos.

El Informe del Mercado de Equipos de Circulación Extracorpórea está Segmentado por Tipo de Producto (CPB de Bomba de Rodillo Simple, CPB de Bomba de Rodillo Doble, CPB de Bomba Centrífuga), Aplicación (Cirugía Cardíaca, Operaciones de Trasplante de Pulmón, Insuficiencia Respiratoria Aguda, Otros), Usuario Final (Hospitales, Centros de Cirugía Cardíaca, Centros Quirúrgicos Ambulatorios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| CPB de Bomba de Rodillo Simple |

| CPB de Bomba de Rodillo Doble |

| CPB de Bomba Centrífuga |

| Cirugía Cardíaca |

| Operaciones de Trasplante de Pulmón |

| Insuficiencia Respiratoria Aguda |

| Otros |

| Hospitales |

| Centros de Cirugía Cardíaca |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | CPB de Bomba de Rodillo Simple | |

| CPB de Bomba de Rodillo Doble | ||

| CPB de Bomba Centrífuga | ||

| Por Aplicación | Cirugía Cardíaca | |

| Operaciones de Trasplante de Pulmón | ||

| Insuficiencia Respiratoria Aguda | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Cardíaca | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de circulación extracorpórea?

El mercado fue valorado en USD 381,52 millones en 2026 y se proyecta que alcance USD 465,82 millones para 2031.

¿Qué segmento crece más rápido dentro de los equipos de circulación extracorpórea?

Los sistemas de bomba centrífuga se están expandiendo a una CAGR del 7,09% hasta 2031, impulsados por la menor hemólisis y la compatibilidad con la cirugía mínimamente invasiva.

¿Qué aplicación está experimentando el mayor impulso de crecimiento?

El uso de circuitos de circulación extracorpórea en insuficiencia respiratoria aguda avanza a una CAGR del 7,84% a medida que los hospitales amplían la capacidad de oxigenación por membrana extracorpórea.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 10,27%, impulsada por las políticas de localización de China e India y el aumento de los volúmenes de cirugía.

¿Cómo están impactando los centros quirúrgicos ambulatorios en la demanda?

Están creciendo a una CAGR del 9,69% al adoptar circuitos compactos de un solo uso que permiten el alta el mismo día para casos selectos de derivación.

Última actualización de la página el: