Tamaño y Participación del Mercado de Ventiladores No Invasivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

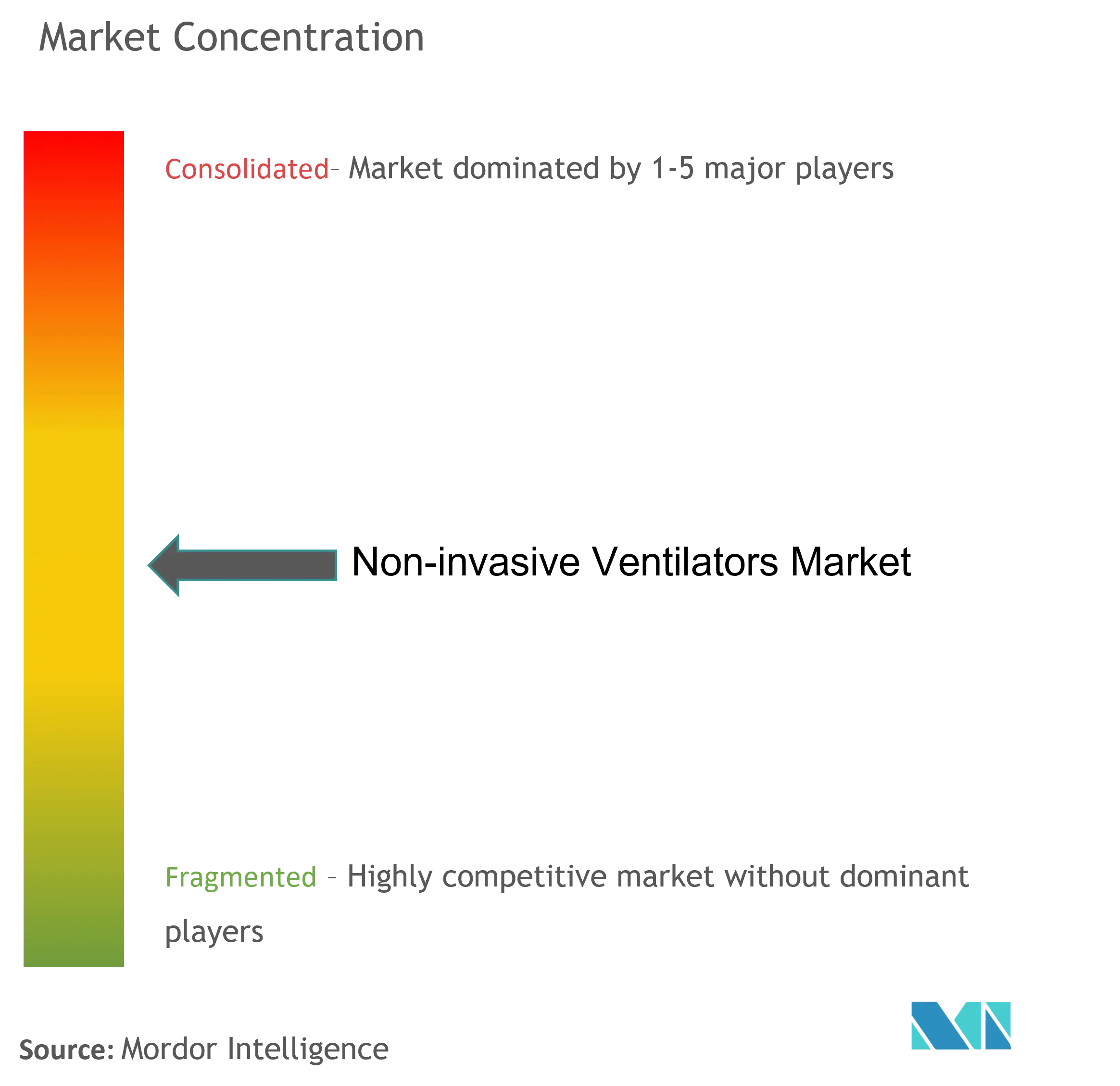

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores No Invasivos por Mordor Intelligence

Se espera que el tamaño del mercado de ventiladores no invasivos crezca de USD 3.180 millones en 2025 a USD 3.370 millones en 2026 y se prevé que alcance USD 4.470 millones en 2031 a una CAGR del 5,85% durante el período 2026-2031. La demanda está pasando de los repuntes impulsados por la pandemia a un crecimiento secular anclado en el manejo de enfermedades respiratorias crónicas, los requisitos de atención geriátrica y la creciente adopción de terapias domiciliarias. Los algoritmos de inteligencia artificial que ajustan con precisión la administración de presión, junto con conceptos simplificados de presión negativa para entornos con recursos limitados, están ampliando la huella clínica del mercado de ventiladores no invasivos. Los fabricantes de dispositivos se centran en interfaces orientadas a la comodidad, la reducción de ruido y la conectividad en la nube para mantener a los pacientes en terapia, mientras que los pagadores en los Estados Unidos y determinados países de la Unión Europea amplían el reembolso para aliviar las restricciones presupuestarias. La expansión de la infraestructura sanitaria en Asia-Pacífico, la estabilización de la cadena de suministro de semiconductores y las autorizaciones de vía rápida de la FDA para plataformas portátiles respaldan una perspectiva resiliente para el mercado de ventiladores no invasivos más allá de los entornos hospitalarios tradicionales.

Conclusiones Clave del Informe

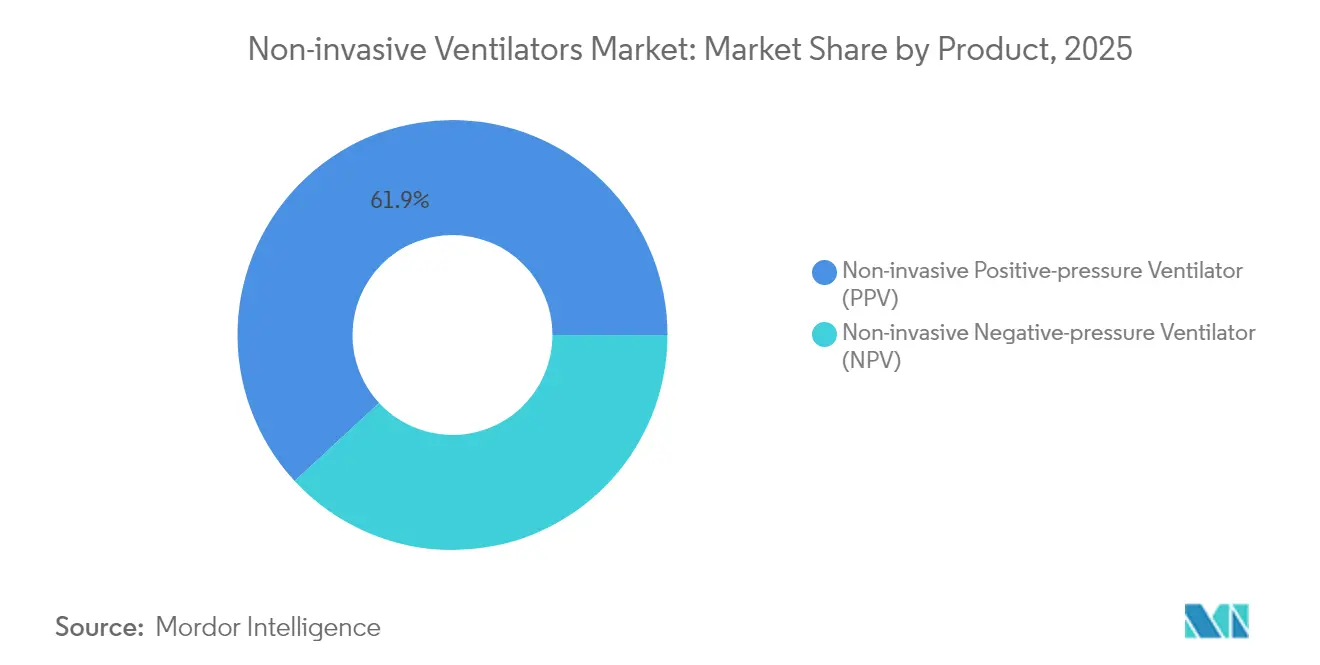

- Por categoría de producto, los ventiladores de presión positiva no invasivos lideraron con una participación de ingresos del 61,88% en 2025; se proyecta que los ventiladores de presión negativa no invasivos crezcan a una CAGR del 6,92% hasta 2031.

- Por aplicación, EPOC y asma capturaron el 58,05% de la participación del mercado de ventiladores no invasivos en 2025, mientras que el síndrome de dificultad respiratoria está preparado para la CAGR más rápida del 7,05% hasta 2031.

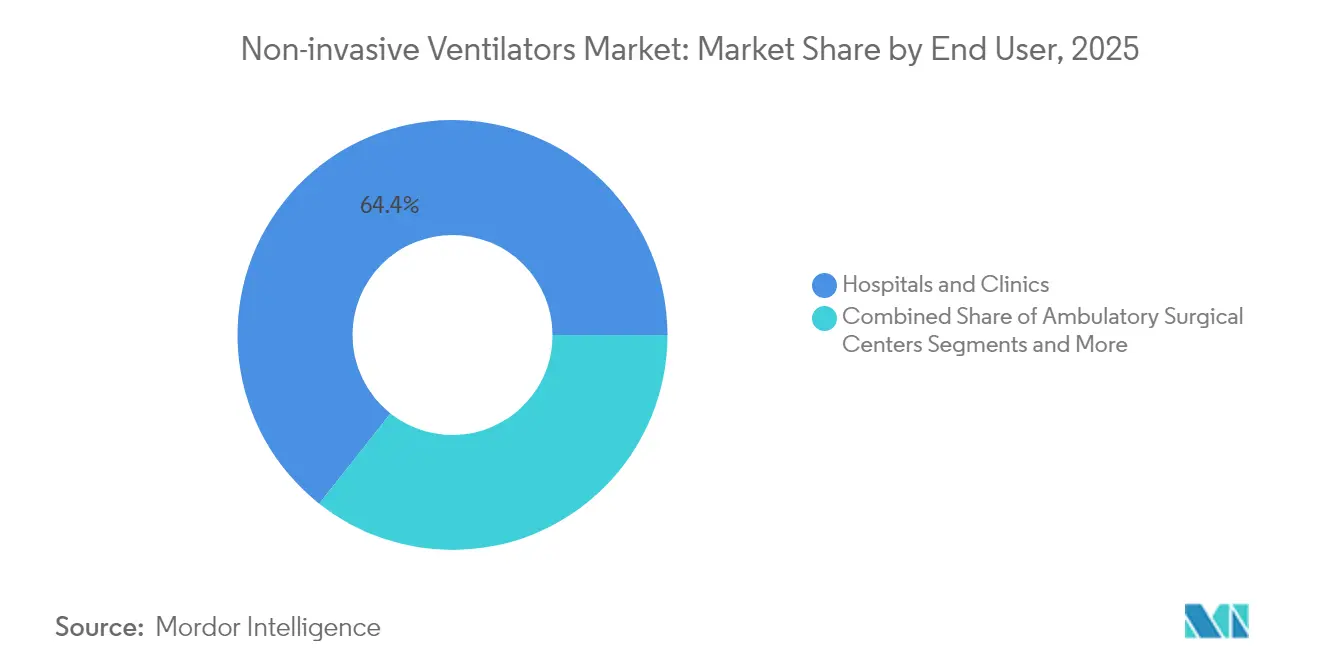

- Por usuario final, los hospitales y clínicas representaron el 64,35% del tamaño del mercado de ventiladores no invasivos en 2025, aunque los entornos de atención domiciliaria están preparados para expandirse a una CAGR del 7,45% entre 2026-2031.

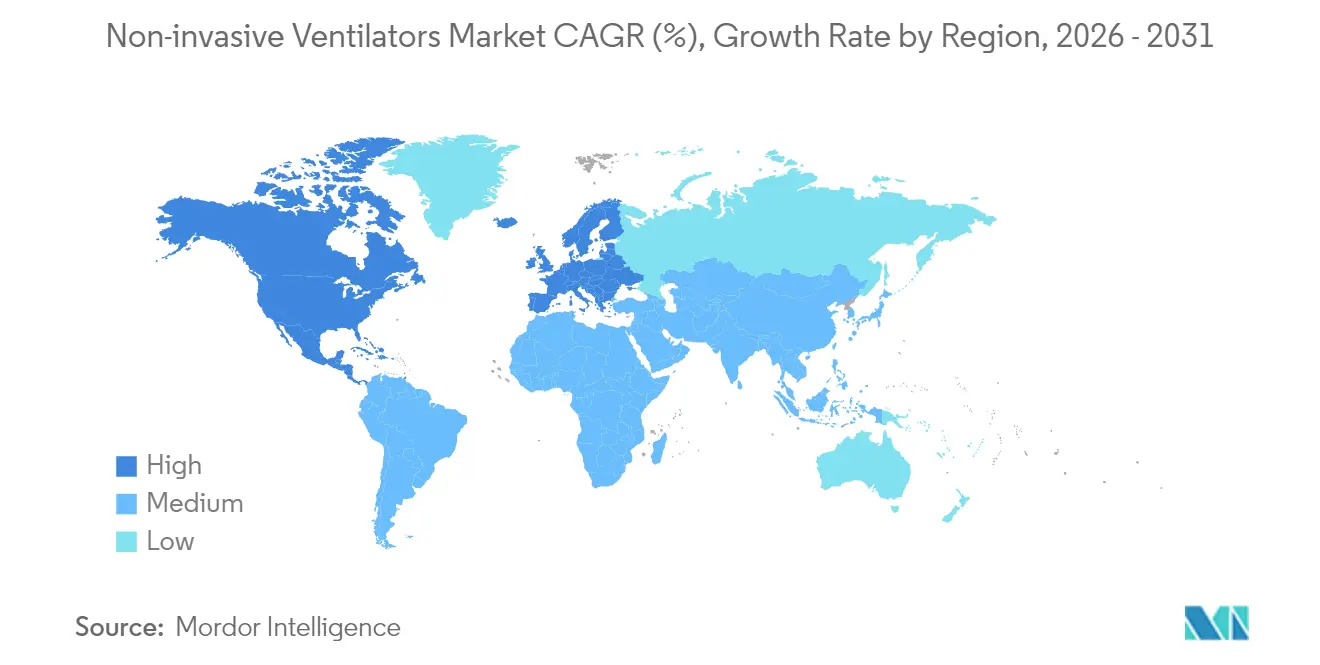

- Por geografía, América del Norte dominó con el 42,80% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más alta del 7,68% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ventiladores No Invasivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Casos de EPOC y Asma | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los Ingresos en UCI entre Personas Mayores | +1.2% | Global, particularmente Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia la Terapia de Ventilación No Invasiva Domiciliaria | +1.5% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Ventilación No Invasiva Domiciliaria | +0.9% | América del Norte, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Los Modos de Ventilación No Invasiva de Circuito Cerrado Impulsados por IA Ganan Terreno | +0.6% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de Dispositivos de Ventilación No Invasiva de Presión Negativa de Bajo Costo para Países de Ingresos Bajos y Medios | +0.4% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Casos de EPOC y Asma

Más de 390 millones de personas viven con EPOC y 262 millones con asma en todo el mundo, lo que genera una demanda constante de soporte de ventilación avanzado. Los metaanálisis muestran que la ventilación no invasiva a largo plazo reduce la mortalidad en cohortes de apnea obstructiva del sueño y EPOC hipercápnica. El informe GOLD 2025 añade el control del riesgo cardiovascular y el manejo de las exacerbaciones relacionadas con el clima a las vías de tratamiento, favoreciendo la ventilación inteligente que se adapta a la fisiología fluctuante. El Soporte de Presión con Volumen Promedio Asegurado combinado con la monitorización transcutánea de CO₂ reduce el riesgo de reintubación a las 48 horas y acorta las estancias en casos de EPOC agudizada sobre crónica. Las plataformas de análisis en tiempo real personalizan aún más la terapia y reducen los ingresos no planificados al predecir eventos de descompensación.

Aumento de los Ingresos en UCI entre Personas Mayores

Los adultos mayores de 65 años representan una proporción creciente de la ocupación de cuidados intensivos, presentándose frecuentemente con insuficiencia respiratoria y múltiples comorbilidades. La ventilación no invasiva reduce el esfuerzo inspiratorio y mejora los volúmenes tidales en pacientes de edad avanzada en comparación con el oxígeno nasal de alto flujo. Los protocolos de los dispositivos incorporan ahora umbrales de activación más bajos y características de sincronía para adaptarse a la disminución de la fuerza muscular, reduciendo las probabilidades de fracaso de la extubación. Los sistemas de salud amplían las camas de UCI pero prefieren la ventilación no invasiva para evitar las complicaciones de la vía aérea invasiva y acortar la duración de la estancia, protegiendo los presupuestos al tiempo que mejoran las puntuaciones de calidad.

Cambio hacia la Terapia de Ventilación No Invasiva Domiciliaria

Las plataformas portátiles que pesan menos de 2 kg, con autonomía de batería superior a 10 horas y telemetría Bluetooth, crean sustitutos viables para la monitorización hospitalaria nocturna. El CMS abrió un análisis de cobertura nacional para la ventilación no invasiva domiciliaria en la EPOC, generando impulso para los modelos de atención ambulatoria [1]Centros de Servicios de Medicare y Medicaid de EE. UU., "Análisis de Cobertura Nacional para la Ventilación Mecánica Domiciliaria," cms.gov . Los ensayos aleatorizados confirman que la ventilación no invasiva domiciliaria eleva significativamente las métricas de calidad de vida y reduce drásticamente los reingresos en la EPOC grave estable. Los paneles de control del Internet de las Cosas transmiten datos de adherencia, fugas y presión a los médicos, permitiendo ajustes de configuración en el mismo día que mantienen a los pacientes dentro de los rangos terapéuticos. Los ahorros de costos se acumulan gracias a los días de hospitalización evitados y a la reducción de las necesidades de transporte.

Expansión del Reembolso para la Ventilación No Invasiva Domiciliaria

El nuevo código HCPCS E0468 para dispositivos respiratorios de doble función entró en vigor en abril de 2024, lo que refleja la aceptación por parte de los responsables de políticas de las tecnologías de ventilación híbrida. Las actualizaciones propuestas del baremo de honorarios para 2025 refinan las unidades de valor relativo para los servicios respiratorios, lo que podría aumentar la participación de los médicos en los programas de ventilación no invasiva domiciliaria. Los aseguradores comerciales siguen los movimientos de Medicare, citando estudios que documentan tasas de reingreso a los 30 días un 25% más bajas en pacientes gestionados con ventilación no invasiva monitorizada de forma remota. Las autorizaciones simplificadas 510(k) para unidades portátiles reducen el tiempo de comercialización para los innovadores, manteniendo al mismo tiempo el rigor de la vigilancia poscomercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Neumonía Asociada al Ventilador (NAV) | -0.8% | Global, mayor impacto en mercados en desarrollo | Mediano plazo (2-4 años) |

| Alto Costo del Dispositivo y Mantenimiento | -0.7% | Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en el Manejo de Modos Avanzados de Ventilación No Invasiva | -0.5% | Global, particularmente en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro para Componentes Críticos | -0.4% | Global, concentrado en regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Neumonía Asociada al Ventilador

La incidencia de neumonía asociada al ventilador oscila entre el 9,2% y el 30% en cohortes con ventilación mecánica, añadiendo aproximadamente USD 544.467 por caso a las facturas hospitalarias en comparación con los pacientes sin neumonía asociada al ventilador. La variabilidad diagnóstica complica la prevención, lo que lleva a las sociedades de infectología globales a estandarizar paquetes de medidas que combinan la elevación de la cabecera de la cama, la higiene del circuito y la movilización temprana. Si bien la ventilación no invasiva evita la intubación, las fugas de la mascarilla y la acumulación de secreciones aún pueden originar infecciones, lo que requiere modificaciones de diseño como el drenaje automático de secreciones y superficies antimicrobianas. Las campañas de educación en países de ingresos bajos y medios demuestran que la adherencia a los paquetes de medidas reduce las tasas de neumonía asociada al ventilador hasta en un 35%, protegiendo los presupuestos más vulnerables.

Alto Costo del Dispositivo y Mantenimiento

Los ventiladores avanzados implican desembolsos de capital inicial que presionan a los proveedores de mercados emergentes, mientras que el mantenimiento anual puede equivaler al 3-5% de los ingresos hospitalarios destinados a los servicios de la cadena de suministro. La complejidad de los componentes exige calibración periódica e ingenieros biomédicos especializados. Las unidades de presión negativa simplificadas fabricadas con materiales de origen local a aproximadamente USD 262 por dispositivo alivian las presiones de costos sin comprometer la seguridad cuando se utilizan bajo protocolos estrictos. Los programas de arrendamiento que agrupan hardware, consumibles y soporte de telemedicina distribuyen los gastos a lo largo de horizontes plurianuales, otorgando a los hospitales más pequeños acceso a terapias de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Presión Positiva Sostiene la Innovación

El tamaño del mercado de ventiladores no invasivos para dispositivos de presión positiva se situó en USD 1.970 millones en 2025, lo que corresponde a una participación de ingresos del 61,88% que refleja su papel consolidado en los entornos de atención aguda y crónica. La Presión Positiva Continua en la Vía Aérea y la Presión Positiva Binivel en la Vía Aérea siguen siendo los estándares de oro para la apnea obstructiva del sueño y las exacerbaciones de la EPOC, beneficiándose de algoritmos de ajuste automático que calibran la presión en ciclos de cinco milisegundos. Los fabricantes añaden controles de humidificación y cámaras de atenuación de ruido para elevar la adherencia por encima del 80% durante los primeros 90 días de terapia. Los paneles de control nativos en la nube envían los parámetros ventilatorios a los médicos, permitiendo la titulación remota que reduce las visitas de seguimiento. Las aplicaciones móviles orientadas al paciente gamifican el uso nocturno y señalan los problemas de ajuste de la mascarilla en tiempo real.

Los ventiladores de presión negativa están experimentando un renacimiento técnico, registrando la CAGR más rápida del 6,92% hasta 2031. Las carcasas modernas utilizan materiales compuestos ligeros y bombas de vacío compactas, lo que permite a los pacientes sentarse erguidos, conversar e ingerir alimentos sin interrumpir la terapia. Los estudios clínicos en el síndrome de dificultad respiratoria aguda reportan ratios PaO₂/FiO₂ un 15% más altos en comparación con los modos de presión positiva, lo que sugiere ventajas de protección pulmonar. Los consorcios filantrópicos financian diseños de código abierto destinados a hospitales de distrito en geografías con recursos limitados, y los organismos reguladores han publicado directrices de vía rápida para validar las características de seguridad esenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo de la EPOC en Medio de la Diversificación

La EPOC y el asma representaron el 58,05% de la participación del mercado de ventiladores no invasivos en 2025, respaldadas por los avales de las guías GOLD para el manejo crónico hipercápnico. La ventilación no invasiva a largo plazo reduce la mortalidad y mitiga los riesgos de comorbilidad cardiovascular, impulsando programas integrados de manejo de enfermedades que combinan la ventilación con el tele-coaching. El Soporte de Presión con Volumen Promedio Asegurado avanzado vinculado a sensores transcutáneos de CO₂ reduce la reintubación a las 48 horas del 18% al 10% en casos graves de exacerbación aguda de EPOC. El destete algorítmico rastrea las puntuaciones de disnea y acelera el alta hospitalaria en un promedio de 1,5 días.

El síndrome de dificultad respiratoria muestra una perspectiva de CAGR del 7,05% a medida que los servicios de urgencias adoptan la ventilación no invasiva para la preoxigenación durante la intubación, reduciendo la incidencia de hipoxemia al 9,1% frente al 18,5% con los enfoques estándar de mascarilla. Ensayos como RENOVATE confirman la eficacia de la ventilación no invasiva en la insuficiencia respiratoria aguda de etiología mixta, ampliando la confianza clínica. Las indicaciones pediátricas y postoperatorias se incorporan al proceso, con mascarillas adaptables al tamaño y modos de compensación de fugas que amplían la aplicabilidad.

Por Usuario Final: El Dominio Hospitalario se Encuentra con la Expansión Domiciliaria

Los hospitales y clínicas mantuvieron el 64,35% del tamaño del mercado de ventiladores no invasivos en 2025, aprovechando equipos multidisciplinarios que gestionan comorbilidades complejas. Los protocolos de cuidados intensivos ahora combinan la ventilación no invasiva con la titulación de oxígeno de circuito cerrado, minimizando los episodios de desaturación. Los paquetes de control de infecciones que coordinan la aspiración, la higiene oral y el posicionamiento han reducido las tasas de neumonía asociada al ventilador en un 25% en los grandes centros académicos. Los comités de planificación de capital priorizan los dispositivos híbridos capaces de modos tanto invasivos como no invasivos para protegerse ante futuros shocks pandémicos.

Los entornos de atención domiciliaria registran una CAGR líder en el mercado del 7,45% gracias a las turbinas ligeras, la conectividad 4G y la liberalización del reembolso. Los modelos de ventilación como servicio agrupan hardware, desechables y líneas de ayuda disponibles las 24 horas, ofreciendo a los pagadores vías de costos predecibles al tiempo que elevan las puntuaciones de satisfacción del paciente por encima del 90%. Los paneles de fisiología remota alimentan motores de aprendizaje automático que identifican picos de fugas o grupos de apneas, activando alertas automatizadas para el personal de enfermería. Los datos preliminares de los aseguradores norteamericanos revelan un 22% menos de reingresos en la EPOC gestionada en el domicilio en comparación con las vías basadas en centros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte dominó el 42,80% de los ingresos del mercado de ventiladores no invasivos en 2025, impulsada por la alta prevalencia de enfermedades, el sofisticado sistema de reembolso y la rápida aprobación de dispositivos. La FDA otorgó la autorización 510(k) al ventilador portátil Servo-air en junio de 2024, ampliando las opciones para los programas ambulatorios. Se espera que el análisis de cobertura nacional del CMS para la terapia de ventilación no invasiva domiciliaria amplíe el acceso de los beneficiarios a finales de 2025, estimulando la inversión de los proveedores en ecosistemas en la nube. Los mandatos de integración de datos fomentan la interoperabilidad entre los ventiladores, los registros médicos electrónicos y los portales de los pagadores, creando un ciclo virtuoso de generación de evidencia y refuerzo del reembolso.

Asia-Pacífico registra la CAGR más rápida del 7,68% hasta 2031. El gasto sanitario en China superó los 8,5 billones de CNY en 2022 y se proyecta que alcance los 20,5 billones de CNY en 2030, lo que permite la modernización de las redes de atención terciaria. Los gobiernos introducen programas piloto para kits de ventilación de presión negativa en clínicas rurales para hacer frente a los brotes agudos de neumonía sin depender de las escasas camas de cuidados intensivos. Las líneas de ensamblaje locales acortan los plazos de entrega y aíslan las adquisiciones de la volatilidad cambiaria. Las asociaciones académicas regionales generan datos sobre la eficacia de la ventilación no invasiva en la EPOC coexistente con tuberculosis, orientando protocolos adaptados.

Europa estabiliza el crecimiento en dígitos medios únicos, respaldada por sistemas de salud universales y estrictas normas de seguridad. La última guía de la Sociedad Respiratoria Europea avala la aplicación temprana de la ventilación no invasiva en la insuficiencia respiratoria postoperatoria, alimentando los procesos de adquisición para máquinas con capacidad de alto flujo. Las iniciativas de responsabilidad ambiental, social y de gobernanza impulsan a los proveedores a diseñar circuitos reciclables y a medir las huellas de carbono a lo largo del ciclo de vida del ventilador.

Oriente Medio y África y América del Sur contribuyen con una modesta expansión de efecto base. Las economías exportadoras de petróleo canalizan los ingresos excedentes hacia la capacidad de cuidados críticos, mientras que las asociaciones público-privadas en Brasil financian proyectos de tele-ventilación que conectan hospitales secundarios con centros urbanos de neumología. Los bancos de desarrollo respaldan fondos de arrendamiento de equipos para sortear los elevados aranceles de importación, democratizando aún más el acceso.

Panorama regulatorio

En los Estados Unidos, los ventiladores no invasivos generalmente están regulados por la FDA como dispositivos de Clase II bajo la serie 21 CFR 868 (por ejemplo, los ventiladores continuos bajo 21 CFR 868.5895). Las autorizaciones 510(k) siguen siendo una vía clave de acceso al mercado, y las presentaciones suelen validarse frente a normas de consenso reconocidas por la FDA para equipos de soporte ventilatorio (incluida la familia ISO 80601), lo que refuerza las expectativas en materia de alarmas, pruebas de rendimiento y seguridad esencial.

La política de reembolso y cobertura continúa configurando las vías de adopción para el uso domiciliario. CMS implementó una Determinación Nacional de Cobertura para la ventilación no invasiva con presión positiva (NIPPV) en el hogar para la insuficiencia respiratoria crónica debida a EPOC, vigente desde junio de 2025, y las actualizaciones del manual de CMS en 2026 ajustaron la terminología relativa a los ventiladores mecánicos domiciliarios. Esto ha llevado a proveedores y grupos del sector como la American Association for Respiratory Care (AARC) a solicitar aclaraciones vinculadas a la programación de dispositivos y el acceso de los pacientes. En Europa, los ventiladores están regulados por el Reglamento de Dispositivos Médicos (UE) 2017/745 y normalmente requieren la intervención de un Organismo Notificado para la evaluación de conformidad. Las expectativas sobre la documentación técnica del MDR se refuerzan mediante orientaciones de la comunidad de Organismos Notificados (por ejemplo, las posiciones sobre documentación técnica de Team-NB publicadas en abril de 2026).

Análisis de la cadena de valor

La cadena de valor abarca a los proveedores de componentes y materiales (turbinas, sensores, electrónica y polímeros de grado médico), el submontaje y la fabricación final de dispositivos por parte de los OEM, y la producción de interfaces para pacientes y consumibles (mascarillas, circuitos, accesorios de humidificación) que afectan directamente la eficacia terapéutica y la adherencia. Los OEM como ResMed, Philips, Fisher & Paykel Healthcare y Hamilton Medical integran algoritmos de control propietarios para la compensación de fugas y las alarmas, y luego encauzan los productos a través de actividades de aprobación regulatoria (510(k) de la FDA en Estados Unidos y evaluación de conformidad del MDR de la UE con Organismos Notificados) antes de distribuirlos a través de canales de adquisición hospitalaria, proveedores de equipos médicos domiciliarios (HME) y clínicas de atención respiratoria.

Los requisitos de recalificación regulatoria añaden fricción a la continuidad del suministro, ya que los cambios en materiales, electrónica o diseño de interfaz pueden requerir validación adicional y actualizaciones de documentación. Esto aumenta los costos de cambio hacia proveedores alternativos. Los esfuerzos de resiliencia posteriores a la pandemia hacen cada vez más hincapié en el doble abastecimiento de componentes críticos (incluidas las piezas de polímero y la electrónica) y en asegurar capacidad de esterilización y empaquetado para accesorios, ya que las restricciones en el empaquetado estéril validado y en la disponibilidad de circuitos o mascarillas pueden derivar en desabastecimiento de dispositivos y retrasos en la implementación de programas de atención domiciliaria.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente consolidada. ResMed registró un crecimiento de ingresos del 11% en el ejercicio fiscal 2024, ya que los ecosistemas AirView y myAir conectados a la nube impulsaron la participación de los pacientes. Medtronic salió de su línea de ventiladores Puritan Bennett en febrero de 2024 para reasignar capital hacia la cirugía robótica, abriendo oportunidades de participación para los competidores de nivel medio. ZOLL adquirió determinadas plataformas de Vyaire Medical por USD 37 millones, añadiendo los modelos bellavista y LTV que refuerzan su franquicia de atención aguda.

La ventaja competitiva depende de algoritmos propietarios, flujos de datos fluidos y financiación flexible. Philips continúa con la remediación bajo un decreto de consentimiento de la FDA que limita los nuevos envíos de Respironics hasta que se cumplan los hitos de gestión de calidad. Fisher & Paykel se centra en patentes de humidificación que reducen la sequedad de las mucosas, mientras que Hamilton Medical comercializa unidades impulsadas por turbina que reducen el consumo de oxígeno en un 25% en regiones de gran altitud. Las empresas emergentes desarrollan carcasas de presión negativa de código abierto con precios inferiores a USD 300 para misiones humanitarias, un nicho que los actores establecidos monitorean en busca de señales de innovación inversa.

Las asociaciones estratégicas proliferan. Los fabricantes de dispositivos firman interfaces de programación de aplicaciones con proveedores de registros médicos electrónicos para integrar los paneles de ventilación en los flujos de trabajo de los médicos. Los operadores de telecomunicaciones codesarrollan pasarelas 5G de baja latencia que transmiten datos de forma de onda a motores de inteligencia artificial en la nube, permitiendo la detección instantánea de fugas.

Líderes de la Industria de Ventiladores No Invasivos

ResMed Inc.

Teleflex Incorporated

Hamilton Bonaduz AG

Koninklijke Philips N.V.

heyer medical AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de VNI domiciliaria para la EPOC crean un espacio de acción claro en torno a la selección de pacientes, la configuración y los flujos de trabajo de monitoreo, sustentado en la expansión de cobertura de CMS para la NIPPV en el hogar para la insuficiencia respiratoria crónica debida a EPOC, vigente desde junio de 2025. Este ancla de política aumenta la importancia de configuraciones de dispositivos adecuadas al propósito, la generación de informes conectados de adherencia y rendimiento, y la formación de proveedores, especialmente cuando partes interesadas como AARC continuaron planteando cuestiones sobre acceso y claridad de criterios en 2026. Para los fabricantes y las redes de HME, la oportunidad consiste en estandarizar la documentación y las vías de configuración de dispositivos que se correspondan claramente con los requisitos de cobertura.

La diferenciación tecnológica está convergiendo hacia plataformas de circuito cerrado y habilitadas por sensores que reducen la carga clínica y mejoran la sincronía y el confort. La actividad reciente en productos y funciones respalda esta dirección, incluida la autorización 510(k) de la FDA para la personalización del confort habilitada por IA (ResMed Personalized Therapy Comfort Settings/Smart Comfort, autorizada en 2025) y las actualizaciones de capacidades que añaden monitoreo avanzado y modos adaptativos (por ejemplo, las actualizaciones de Nihon Kohden a la serie NKV-550 divulgadas en 2026). El interés en adquisiciones también se está consolidando en torno a sistemas integrados que abarcan terapias invasivas, no invasivas y de alto flujo, como refleja el anuncio de Mindray North America sobre su entrada en el mercado de ventiladores en 2026 con las series SV900 y SV700 posicionadas en torno a una cobertura de modalidades integrada.

Desarrollos recientes del sector

- Febrero de 2026: ResMed presentó la mascarilla facial completa de tela AirTouch F30i Comfort en los Estados Unidos, con el objetivo de mejorar el confort y respaldar la adherencia de los usuarios de terapia PAP. El lanzamiento fortalece la cartera de interfaces de ResMed, que es una palanca clave para el uso sostenido de dispositivos respiratorios domiciliarios conectados y sus ecosistemas de software asociados.

- Diciembre de 2025: ResMed recibió la autorización 510(k) de la FDA para Personalized Therapy Comfort Settings (PTCS), comercializada como Smart Comfort, una función habilitada por IA diseñada para personalizar el confort de la terapia CPAP. La autorización respalda la diferenciación basada en software dentro del soporte respiratorio domiciliario, lo que ayuda a los fabricantes a combinar funciones clínicas y de confort dentro de las vías regulatorias establecidas.

- Mayo de 2024: ResMed anunció una actualización importante de su plataforma de monitoreo remoto para terapias de ventilación domiciliaria, que permite la analítica centralizada de datos y la gestión de pacientes en múltiples sitios en todo Estados Unidos. La actualización amplía las capacidades más allá de las interfaces de paciente para incluir paneles de adherencia basados en la nube e integraciones de flujo de trabajo clínico, reforzando la posición de ResMed en la atención respiratoria domiciliaria conectada. Este desarrollo se alinea con el énfasis de pagadores y proveedores en el seguimiento de resultados y la atención coordinada en enfermedades respiratorias crónicas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por ventiladores no invasivos utilizados para asistir la respiración a través de mascarillas o interfaces similares, sin colocar un tubo de vía aérea. Incluye tanto los dispositivos de ventilación no invasiva con presión positiva como los de ventilación no invasiva con presión negativa vendidos en entornos clínicos y de atención domiciliaria.

Exclusiones de alcance: se excluyen los ventiladores invasivos y los sistemas de ventilación basados en intubación o traqueostomía, junto con los accesorios de vía aérea no relacionados que no son necesarios para administrar la ventilación no invasiva.

Descripción general de la segmentación

- Por Producto

- Ventilador de Presión Positiva No Invasivo (PPV)

- Presión Positiva Binivel en la Vía Aérea (BiPAP)

- Presión Positiva Continua en la Vía Aérea (CPAP)

- Presión Positiva Autotitulante en la Vía Aérea (APAP)

- Ventilador de Presión Negativa No Invasivo (NPV)

- Ventilador de Presión Positiva No Invasivo (PPV)

- Por Aplicación

- EPOC y Asma

- Síndrome de Dificultad Respiratoria

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de oferta y demanda en torno al soporte respiratorio no invasivo, de modo que el modelo final no dependa de un único dato. Nos basamos en fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., la información de seguridad y retiros de dispositivos de la FDA de EE. UU., y las estadísticas sanitarias de la OCDE para comprender la carga de la enfermedad, la dirección de utilización y los cambios en los entornos de atención.

También hicimos referencia a revistas clínicas revisadas por pares sobre la adopción de la VNI en la EPOC y los trastornos respiratorios relacionados con el sueño, estadísticas de aduanas y comercio cuando resultaron pertinentes para el movimiento de dispositivos y componentes, y orientación sobre reembolso y codificación publicada por pagadores u organismos públicos. Para verificar la exposición de las empresas y los rangos de precios, revisamos informes anuales, presentaciones a inversionistas y prensa especializada en salud de buena reputación, y utilizamos suscripciones pagas a datos financieros de empresas y bases de datos de patentes para seguir los ciclos de producto y la renovación tecnológica. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizaron para poner a prueba lo que las señales documentales no podían confirmar con claridad, especialmente en torno al comportamiento de compra, los ciclos de reemplazo y la evolución del precio de venta promedio en los canales hospitalarios y de atención domiciliaria. Hablamos con partes interesadas de fabricantes, distribuidores, clínicos y equipos de adquisiciones, y la cobertura regional se equilibró entre APAC, EMEA y América, de modo que el conjunto de demanda y la lógica de precios no estuvieran excesivamente determinados por una sola región geográfica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 39% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 25% |

Dimensionamiento y previsión del mercado

El modelo central se construye mediante una combinación de enfoques ascendente y descendente, donde las señales de prevalencia de la enfermedad y de la población tratada se traducen en un grupo direccionable de usuarios de VNI, que luego se convierte en demanda de dispositivos según el entorno de atención. Los insumos que determinan de manera significativa los totales incluyen las tasas de diagnóstico de EPOC y apnea del sueño, los patrones de adopción de VNI en entornos hospitalarios y domiciliarios, los ciclos estimados de reemplazo de dispositivos, el comportamiento de utilización de mascarillas e interfaces, y los precios de venta promedio por clase de dispositivo, incluida la forma en que se fijan los precios de las plataformas portátiles frente a las unidades estándar.

Una vez construido el tamaño principal, se ejecutan comprobaciones ascendentes selectivas para mantener realista el resultado. Estas incluyen verificaciones cruzadas de los ingresos de los proveedores, puntos de precio muestreados de licitaciones públicas, y una lógica de volumen anclada en la base instalada y en supuestos de reemplazo cuando se dispone de datos. Cuando aparecen pequeñas brechas en la visibilidad ascendente, se gestionan mediante asignaciones conservadoras basadas en cuotas vinculadas al alcance de distribución documentado, y luego se revisan nuevamente en las entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldado por líneas de tendencia en los insumos, en lugar de una única CAGR lineal. Este enfoque permite reflejar con un razonamiento más claro los cambios en el reembolso, la penetración de la atención domiciliaria y los presupuestos de capital hospitalarios. Los supuestos sobre la evolución del precio de venta promedio (ASP) y los ciclos de reemplazo se mantienen explícitos, y se actualizan cuando los encuestados primarios indican un cambio significativo en el ritmo de precios o adquisiciones.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que el número final no dependa de un único supuesto. Comparamos los resultados con señales independientes, como la exposición de ingresos reportada de dispositivos respiratorios, los patrones de actividad de adquisiciones y licitaciones, y los indicadores de utilización por entorno de atención regional, y luego investigamos cualquier variación que se sitúe fuera de los rangos esperados.

Las comprobaciones de anomalías van seguidas de revisiones internas por parte de analistas, y se activan devoluciones de llamada cuando observamos discrepancias entre la demanda de unidades modelada y lo que describen los participantes del canal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como acciones regulatorias significativas o cambios repentinos de precios. Antes de la entrega, se realiza una última revisión para garantizar que el momento de conversión de divisas y los insumos clave reflejen la información más reciente disponible.

Comparación del tamaño del mercado de ventiladores no invasivos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los ventiladores no invasivos pueden parecer diferentes incluso cuando el nombre del tema parece idéntico, porque los analistas pueden contabilizar diferentes familias de dispositivos, utilizar diferentes puntos de precio y actualizar sus modelos según calendarios distintos. En nuestro trabajo, la dispersión suele explicarse por los límites de alcance, la forma en que se proyecta la tendencia de los precios de venta promedio, y si el último año se reformula tras la llegada de nuevas señales financieras o regulatorias.

Los principales factores de discrepancia en este mercado suelen ser si los artículos de soporte respiratorio adyacentes se agrupan en el mismo conjunto de ingresos, cómo se trata el precio de fábrica frente al precio al cliente final, y cómo se gestiona el momento de conversión de divisas cuando los ingresos provienen de múltiples regiones. Cuando los movimientos de precios, los resultados de licitaciones y los ciclos de renovación de productos se vuelven a verificar cerca de la publicación, el modelo diferirá de instantáneas anteriores. Por eso, el momento de conversión de divisas y las actualizaciones del ASP se fijan tras una validación final vinculada exclusivamente a los ingresos de ventiladores no invasivos en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,37 mil millones de USD (2026) | |

| Consultora Global A | 3,27 mil millones de USD (2026) | Utiliza una definición de ingresos a precio de fábrica e incluye explícitamente artículos relacionados como mascarillas de VNI, circuitos y dispositivos de cánula nasal de alto flujo, lo que modifica lo que se contabiliza como ingresos de ventiladores y cambia los supuestos de combinación de productos utilizados para la fijación de precios. |

| Editorial Comercial B | 3,18 mil millones de USD (2025) | Informa un valor del año anterior y puede diferir debido al momento de conversión de divisas y a cómo se trasladaron los cambios del ASP al año siguiente, especialmente cuando los ciclos de adquisición y la fijación de precios de las plataformas portátiles cambiaron después de establecido el año base. |

Entre los tres valores, el rango se explica principalmente por diferencias en los límites de alcance y en el momento de medición, más que por un desacuerdo sobre la existencia de la demanda. Al mantener los insumos trazables a los supuestos de adopción, reemplazo y precios, y luego verificarlos frente a señales independientes y comentarios de entrevistas, la estimación se mantiene práctica de reproducir y más fácil de reconciliar cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ventiladores No Invasivos?

El tamaño del mercado de ventiladores no invasivos alcanzó USD 3.370 millones en 2026 y se proyecta en USD 4.470 millones para 2031.

¿Quiénes son los actores clave en el Mercado de Ventiladores No Invasivos?

ResMed Inc., Teleflex Incorporated, Hamilton Bonaduz AG, Koninklijke Philips N.V. y heyer medical AG son las principales empresas que operan en el Mercado de Ventiladores No Invasivos.

¿Qué tipo de producto domina las ventas?

Los ventiladores de presión positiva no invasivos lideraron con una participación de ingresos del 61,88% en 2025.

¿Con qué rapidez se está expandiendo la adopción en el ámbito domiciliario?

Se espera que los entornos de atención domiciliaria crezcan a una CAGR del 7,45% entre 2026-2031, superando el crecimiento hospitalario.

Última actualización de la página el: