Tamaño y participación del mercado de ventiladores neonatales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 514.87 Millones de dólares |

| Tamaño del Mercado (2031) | 709.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ventiladores neonatales por Mordor Intelligence

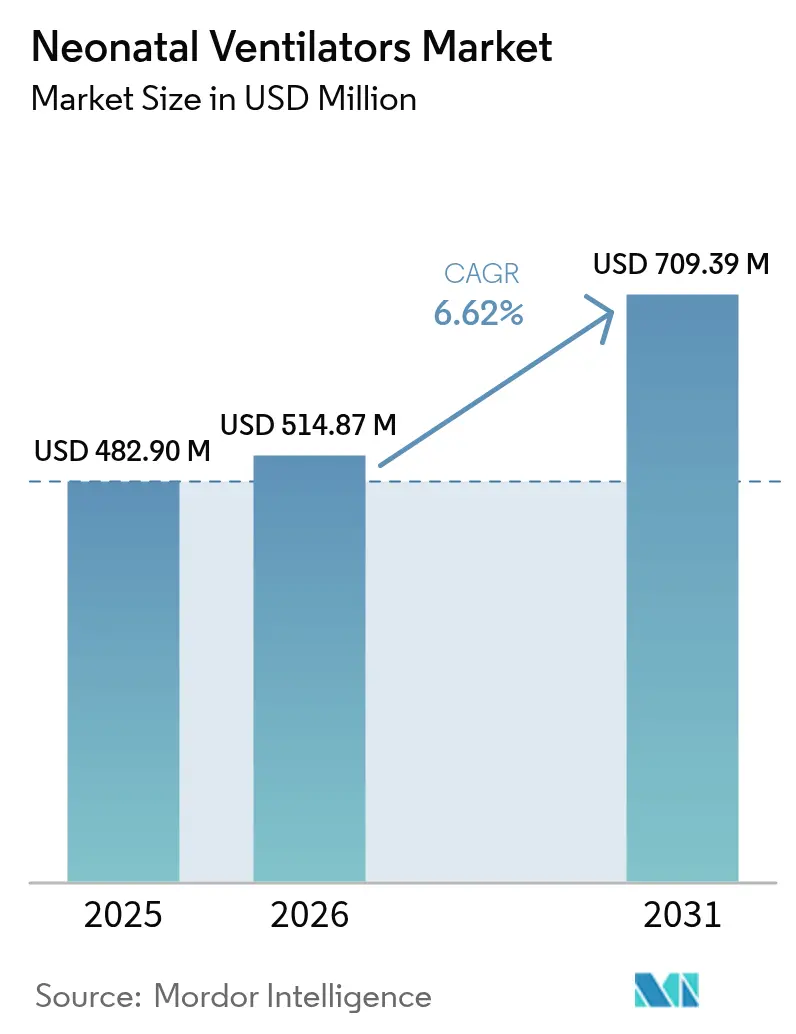

El tamaño del mercado de ventiladores neonatales fue valorado en 482,90 millones de USD en 2025 y se estima que crecerá desde 514,87 millones de USD en 2026 hasta alcanzar los 709,39 millones de USD en 2031, a una CAGR del 6,62% durante el período de previsión (2026-2031). La demanda aumenta a medida que las tasas de prematuridad se incrementan, las tecnologías de ventilación no invasiva ganan respaldo clínico, y las inversiones públicas y privadas amplían la capacidad de las unidades de cuidados intensivos neonatales (UCIN) en las economías emergentes. Los estudios clínicos demuestran que el soporte respiratorio temprano reduce las complicaciones a largo plazo, con enfoques no invasivos que reducen la incidencia de displasia broncopulmonar hasta en un 55% en comparación con los métodos invasivos tradicionales. El impulso geográfico se desplaza hacia Asia-Pacífico, donde las mejoras de UCIN financiadas por los gobiernos y donantes aceleran el crecimiento de la infraestructura. La dinámica competitiva favorece a las empresas que integran algoritmos de bucle cerrado impulsados por inteligencia artificial (IA) que ajustan la ventilación en tiempo real, ayudando a los hospitales a hacer frente a la escasez de terapeutas respiratorios especializados. Mientras tanto, los vientos en contra persistentes —altos costes de capital, reembolsos complejos y cadenas de suministro de componentes frágiles— continúan ralentizando la adopción en entornos de bajos ingresos.

Conclusiones clave del informe

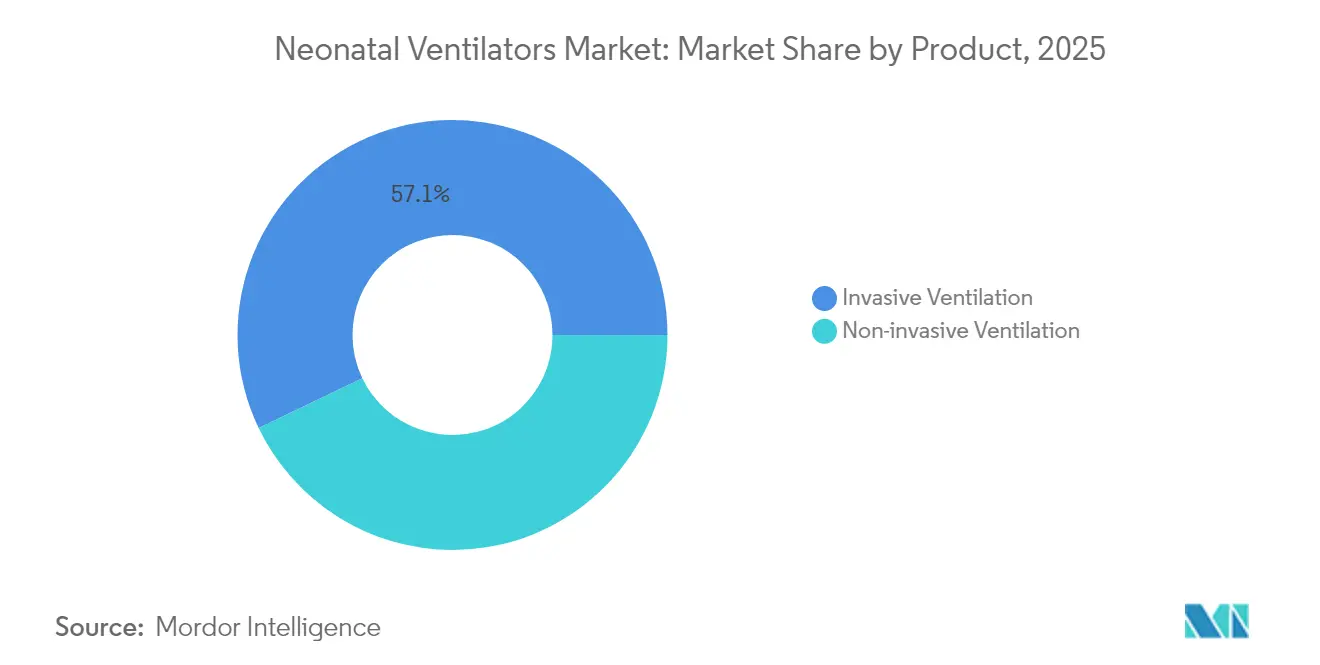

- Por producto, la ventilación invasiva lideró con una participación de ingresos del 57,12% en 2025; se prevé que la ventilación no invasiva se expanda a una CAGR del 7,02% hasta 2031.

- Por movilidad, los ventiladores de cuidados intensivos representaron el 60,98% de la participación del mercado de ventiladores neonatales en 2025, mientras que los sistemas portátiles/de transporte registran la CAGR proyectada más alta del 7,11% hasta 2031.

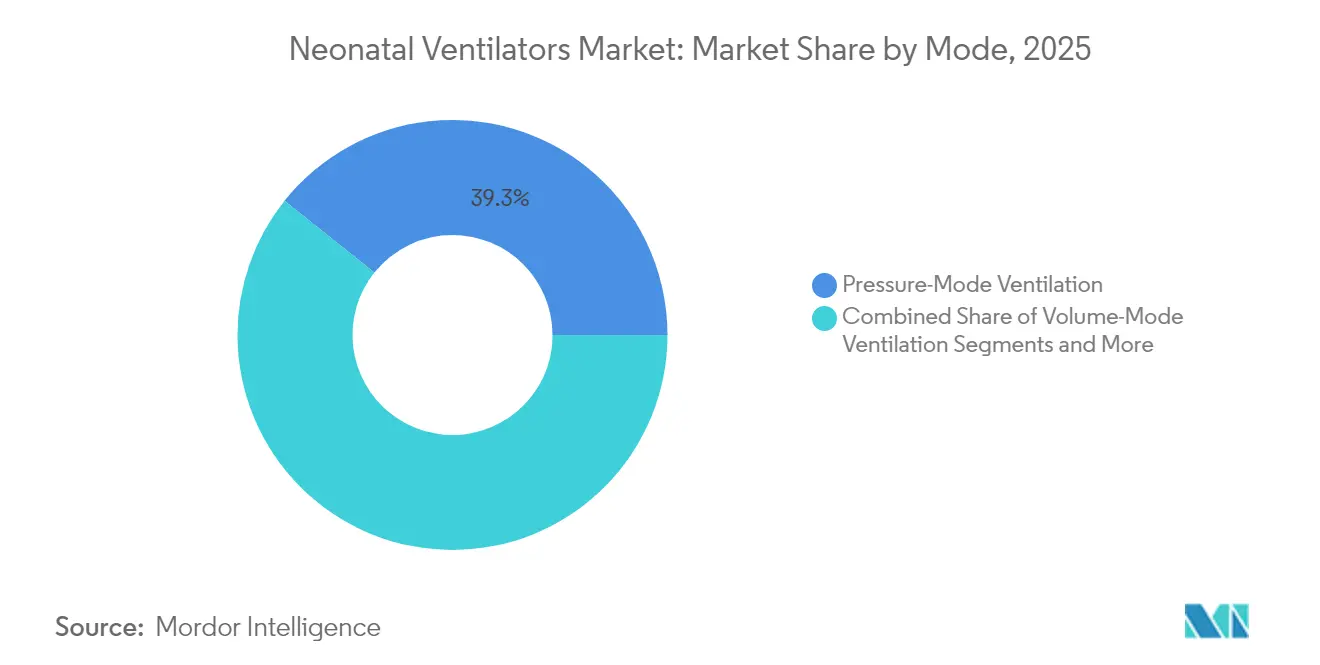

- Por modo, la ventilación en modo de presión representó una participación del 39,27% del tamaño del mercado de ventiladores neonatales en 2025 y avanza a una CAGR del 4,69%; las soluciones en modo combinado crecen a una CAGR del 7,32% hasta 2031.

- Por usuario final, los hospitales captaron una participación de ingresos del 70,62% en 2025; los centros de cirugía ambulatoria representan la trayectoria de crecimiento más rápida con una CAGR del 7,06% hasta 2031.

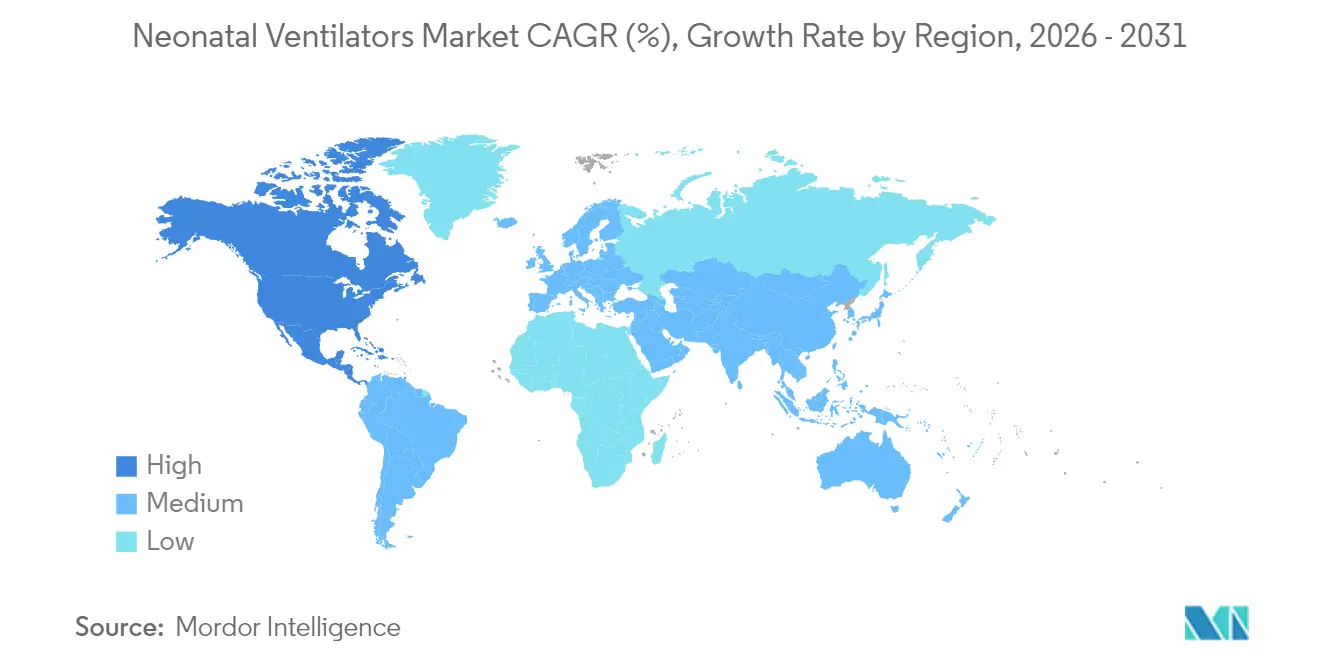

- Por geografía, América del Norte lideró con una participación del 41,02% en 2025; Asia-Pacífico registrará una CAGR del 7,72% y superará a todas las demás regiones en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de ventiladores neonatales

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia del síndrome de dificultad respiratoria en neonatos prematuros | +1.8% | Mundial, con mayor impacto en África subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Aumento de la tasa de nacimientos prematuros a nivel mundial | +1.5% | Mundial, concentrado en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Cambio tecnológico hacia ventiladores no invasivos e híbridos | +1.2% | América del Norte y la UE lideran, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Modernización de hospitales en UCIN de economías emergentes | +1.0% | APAC como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Algoritmos de ventilación de bucle cerrado impulsados por IA que ganan validación clínica | +0.8% | Adopción temprana en América del Norte y la UE, expansión mundial | Corto plazo (≤ 2 años) |

| Expansión de UCIN financiada por donantes en África subsahariana | +0.5% | África subsahariana, algunas regiones de bajos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia del síndrome de dificultad respiratoria en neonatos prematuros

El síndrome de dificultad respiratoria (SDR) afecta a más del 80% de los neonatos extremadamente prematuros, manteniendo una demanda estructural de dispositivos capaces de administrar volúmenes corrientes de hasta 2 ml mientras protegen el frágil tejido pulmonar. La mortalidad se sitúa en el 6,0% en los casos de SDR en comparación con el 2,3% entre los lactantes sin SDR, lo que impulsa a los clínicos hacia modalidades avanzadas como la ventilación con garantía de volumen y la asistencia ventilatoria ajustada neuralmente, que sincronizan el soporte con la respiración espontánea. La evidencia vincula las estrategias no invasivas tempranas con una menor progresión de la enfermedad, orientando los presupuestos de adquisición hacia ventiladores híbridos capaces de alternar de forma fluida entre modos invasivos y no invasivos. Este énfasis se percibe intensamente en las unidades que tratan a neonatos de edad gestacional extremadamente baja, una cohorte cuya supervivencia ha mejorado mientras la incidencia del SDR persiste. Como resultado, los hospitales tanto en regiones desarrolladas como emergentes priorizan soluciones que combinen un control preciso de la presión con algoritmos que mitiguen la lesión pulmonar inducida por el ventilador.

Aumento de la tasa de nacimientos prematuros a nivel mundial

Se producen aproximadamente 15 millones de nacimientos prematuros cada año, ampliando el grupo candidato para los sistemas de soporte respiratorio [1]Organización Mundial de la Salud, "Asociación COINN y NEST360," pmnch.who.int . África subsahariana registra 27 muertes neonatales por cada 1.000 nacidos vivos, con las complicaciones por prematuridad dominando los perfiles de mortalidad, mientras que los mercados desarrollados se enfrentan a la edad materna avanzada como factor multiplicador de riesgo. La cohorte CARE-Preterm de China, que abarca 60 UCIN y más de 10.000 lactantes, identificó una tasa de mortalidad del 10,74% acompañada de una elevada displasia broncopulmonar entre los supervivientes.

Cambio tecnológico hacia ventiladores no invasivos e híbridos

Las guías clínicas recomiendan cada vez más la aplicación temprana de presión positiva continua en las vías respiratorias nasal (CPAP nasal) y la terapia con cánula nasal de alto flujo para minimizar la lesión pulmonar. Dispositivos como el C1 neo de Hamilton Medical fusionan las funciones invasivas, de CPAP y de alto flujo en un único chasis, reduciendo el inventario de dispositivos y facilitando los requisitos de formación del personal. El fabian Therapy evolution de Vyaire Medical introduce el Control Inteligente Predictivo de la Oxigenación, un módulo de IA que ajusta automáticamente la FiO2, reduciendo la carga de trabajo del clínico y estabilizando los rangos de saturación. Dicha convergencia se combina perfectamente con las deficiencias en la plantilla, ya que el soporte de IA permite al personal de atención general administrar una ventilación sofisticada cuando los especialistas no están disponibles.

Algoritmos de ventilación de bucle cerrado impulsados por IA que ganan validación clínica

Los sistemas de bucle cerrado como SOLVe demuestran más del 75% del tiempo dentro de los niveles de oxigenación objetivo mientras titulan de forma autónoma la PEEP. Los ensayos aleatorizados confirman que los controladores automáticos de oxígeno superan a la titulación manual, reduciendo los episodios de hiperoxemia y permitiendo un control más estricto de la saturación[2]Anesthesia & Analgesia, "Aplicación de modelos informáticos para lograr la oxigenoterapia neonatal de bucle cerrado," journals.lww.com . El impulso regulatorio ayuda: la vía De Novo de la FDA aceptó 374 solicitudes de dispositivos habilitados con IA hasta agosto de 2023, agilizando las aprobaciones. Los hospitales implementan estas plataformas para compensar la escasez de terapeutas, estandarizar la atención ventilatoria y recopilar conjuntos de datos de alta resolución para análisis predictivos futuros.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste de capital y mantenimiento de los ventiladores neonatales | -1.5% | Mundial, más grave en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Brechas en el reembolso para la atención respiratoria en UCIN en mercados de bajos ingresos | -1.2% | África subsahariana, Asia del Sur, América Latina | Largo plazo (≥ 4 años) |

| Escasez de terapeutas respiratorios neonatales intensivos capacitados | -0.8% | Mundial, aguda en mercados rurales y emergentes | Mediano plazo (2-4 años) |

| Cadena de suministro frágil para sensores y válvulas críticos | -0.6% | Mundial, impacto concentrado durante las interrupciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de capital y mantenimiento de los ventiladores neonatales

Los ventiladores neonatales de primera categoría superan los 50.000 USD por unidad; los contratos de servicio anuales pueden equivaler al 15-20% del precio de lista, lo que pone a prueba a los centros que operan con presupuestos de capital limitados. El modelo de pago por alquiler de Medicare agrega el mantenimiento en reembolsos mensuales, pero los complejos requisitos de documentación aumentan la carga administrativa. Los compradores en mercados emergentes se enfrentan a mayores obstáculos de financiación porque las subvenciones de los donantes a menudo priorizan los consumibles o la formación sobre la adquisición de equipos. Los choques en la cadena de suministro agravan los riesgos de costes: los fabricantes de dispositivos médicos informan de que los gastos de logística alcanzaron el 20% de los ingresos en 2024 en medio de perturbaciones geopolíticas.

Escasez de terapeutas respiratorios neonatales intensivos capacitados

La Organización Mundial de la Salud advierte de un déficit de 1,3 millones de personas en cuidadores maternos y neonatales para 2030, con la experiencia respiratoria neonatal entre las competencias más escasas. Los desequilibrios en la plantilla se inclinan hacia los centros urbanos: el 65% de los terapeutas de Arabia Saudita están concentrados en dos provincias, dejando las UCIN rurales con recursos insuficientes. En Estados Unidos, el crecimiento proyectado del empleo de terapeutas respiratorios del 13% durante el período 2022-2032 ilustra una demanda que supera los canales de formación. Los prolongados períodos de formación de 18 a 24 meses prolongan la brecha de oferta, haciendo que la automatización y los protocolos clínicos estandarizados sean medidas de contención críticas tanto en los mercados desarrollados como en los emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las soluciones no invasivas impulsan la innovación

El tamaño del mercado de ventiladores neonatales atribuido a la ventilación invasiva se mantuvo dominante en 275,83 millones de USD en 2025, equivalente a una cuota del 57,12%. Sin embargo, la categoría no invasiva está acelerando a una CAGR del 7,02%, lo que refleja el énfasis de los clínicos en las estrategias de protección pulmonar y la mayor concienciación sobre la lesión pulmonar inducida por la ventilación. Las plataformas integradas que combinan modos invasivos y no invasivos permiten cambios rápidos de modalidad sin necesidad de cambiar el equipo, mejorando la eficiencia del flujo de trabajo. La evidencia que respalda el CPAP temprano demuestra que la intubación puede evitarse en el 40% de los neonatos prematuros que presentan SDR leve, ampliando el grupo susceptible para los dispositivos híbridos.

Las perspectivas de crecimiento favorecen a los sistemas capaces de modalidades avanzadas como la ventilación oscilatoria de alta frecuencia (VAAF) para la patología respiratoria grave. La serie 3100A/B de Vyaire Medical demuestra una menor duración de la oxigenoterapia y tasas más bajas de enfermedad pulmonar crónica, reforzando la necesidad clínica de la ventilación invasiva. Los líderes no invasivos invierten en control de flujo de precisión, interfaces de paciente con sello suave y algoritmos de IA que previenen los episodios de desaturación. A medida que las políticas de los pagadores evolucionan hacia la atención basada en el valor, el mercado de ventiladores neonatales verá un vínculo de reembolso con los resultados, incentivando a los hospitales a trasladar la combinación de casos hacia la atención no invasiva cuando sea clínicamente apropiado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por movilidad: los ventiladores de transporte capturan el crecimiento

Los ventiladores de cuidados intensivos estacionarios hospitalarios registraron 294,47 millones de USD en 2025, equivalente al 60,98% de la participación del mercado de ventiladores neonatales. Estos sistemas integran bucles de servocontrol, amplias bibliotecas de modos y monitorización multiparámetro adecuados para casos complejos de UCIN. Los ventiladores portátiles y de transporte, valorados en 121,3 millones de USD en 2025, avanzan a una CAGR del 7,11% gracias a las redes perinatales regionalizadas que requieren traslados seguros de alta complejidad. Las prioridades de diseño incluyen la reducción de peso, una mayor duración de la batería y el cumplimiento de las normas de rendimiento ISO 80601-2-87 para dispositivos de alta frecuencia.

Las hojas de ruta de productos hacen hincapié en interfaces de usuario compartidas entre los modelos estacionarios y de transporte para agilizar la formación. El mercado de ventiladores neonatales también contiene un pequeño segmento de movilidad «otros» que comprende sistemas especializados de sobremesa o montados en carros dirigidos a casos de uso específicos, como el soporte intraoperatorio durante la cirugía neonatal. Si bien el volumen sigue siendo modesto, este nicho ofrece potencial de precios premium para los fabricantes capaces de abordar desafíos clínicos únicos sin sacrificar la portabilidad.

Por modo: la innovación en modo combinado se acelera

La ventilación controlada por presión retuvo una cuota del 39,27% en 2025 basada en la familiaridad de los clínicos y la eficacia en amplias poblaciones de UCIN. Los sistemas en modo combinado que alternan dinámicamente entre objetivos de presión y volumen son los de más rápido crecimiento con una CAGR del 7,32%, lo que refleja la demanda de dispositivos que se ajustan a la evolución de la distensibilidad y la resistencia durante el tratamiento. La asistencia ventilatoria ajustada neuralmente (NAVA) ejemplifica esta flexibilidad, sincronizando la presión administrada con la actividad eléctrica diafragmática del neonato y reduciendo los episodios de asincronía.

La ventilación en modo de volumen conserva importancia estratégica para los neonatos con lesión pulmonar heterogénea donde los volúmenes corrientes bajos deben controlarse con precisión. La cuota del mercado de ventiladores neonatales correspondiente a otros modos —ventilación de chorro de alta frecuencia, ventilación líquida— se mantiene en un solo dígito, pero aumenta de forma constante a medida que se acumula evidencia y mejora la fiabilidad de los dispositivos. Los fabricantes integran cada vez más algoritmos de apoyo a la decisión entre modos, lo que permite a los clínicos personalizar las terapias sin necesidad de reiniciar los ventiladores, minimizando los riesgos de interrupción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: los centros de cirugía ambulatoria emergen como factor de crecimiento

Los hospitales poseían el 70,62% de la cuota del mercado de ventiladores neonatales en 2025, impulsados por su papel como centros centrales para los partos de alta complejidad y la cirugía neonatal compleja. Los ciclos de adquisición favorecen las plataformas multifuncionales que interoperan con los sistemas existentes de monitorización de pacientes. Los centros de cirugía ambulatoria (CSA), aunque de menor volumen absoluto, crecen a una CAGR del 7,06% hasta 2031 a medida que se amplían los procedimientos ambulatorios y los modelos de reembolso recompensan los entornos de menor coste.

Los avances tecnológicos en el diseño de ventiladores compactos y las características de seguridad integradas fomentan la adopción en los CSA. Mientras tanto, los segmentos de atención a largo plazo y domiciliaria siguen siendo incipientes pero prometedores, respaldados por las tendencias de miniaturización y las iniciativas de los pagadores destinadas a reducir las readmisiones hospitalarias. La industria de ventiladores neonatales distribuye así los ingresos en un panorama de proveedores progresivamente diversificado, equilibrando el dominio hospitalario con aplicaciones emergentes ambulatorias y domiciliarias.

Análisis geográfico

América del Norte concentró el 41,02% de los ingresos mundiales en 2025, respaldada por sofisticadas redes de UCIN, sólidos reembolsos y un activo entorno regulatorio que sustenta la confianza de los clínicos. A pesar de un aumento del 227% en el número de neonatólogos y una expansión del 48% en las camas de UCIN durante tres décadas, las reducciones de mortalidad se han estancado, centrando la atención del mercado en las mejoras de la calidad asistencial en lugar del aumento del número de camas. Las retiradas de ventiladores relacionadas con el software —y el tiempo de inactividad asociado— subrayan la importancia de la cadena de suministro y la vigilancia poscomercialización.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,72% hasta 2031, a medida que los gobiernos amplían los programas neonatales, las multinacionales localizan la fabricación y las iniciativas de donantes financian la adquisición de equipos. China encabeza la demanda regional con programas multicéntricos que han mejorado las métricas de supervivencia de neonatos prematuros, mientras que India atrae inversión extranjera dirigida a la captura de cuota de mercado en tecnología hospitalaria.

Europa presenta un mercado estable orientado a la innovación. La cobertura universal facilita la adopción de dispositivos, y los cambios regulatorios exigen evidencia clínica rigurosa, fomentando una competencia de alta calidad. Las solicitudes de patentes destacan la intensa orientación a la I+D: Philips presentó 594 solicitudes de tecnología médica en 2024 e invirtió 1.700 millones de EUR en investigación, gran parte dirigida a soluciones de atención neonatal impulsadas por IA.

Oriente Medio y África y América del Sur representan fronteras emergentes. Proyectos como NEST360 canalizan 65 millones de USD hacia la atención neonatal en África subsahariana, con la promesa de impulsar la demanda de equipos a medida que se desarrolla la capacidad clínica. La armonización regulatoria y el desarrollo de la fuerza laboral siguen siendo requisitos previos para una adopción sostenida, pero el respaldo de los donantes y el enfoque gubernamental en la reducción de la mortalidad infantil sustentan una sólida perspectiva a largo plazo.

Panorama competitivo

El mercado de ventiladores neonatales muestra una fragmentación moderada, con conglomerados mundiales compitiendo junto a especialistas en cuidado respiratorio y nuevas empresas de IA. Las barreras incluyen el elevado gasto en I+D, los ciclos de aprobación regulatoria de varios años y la evidencia clínica obligatoria para cumplir con estrictos estándares de seguridad. Las empresas de primera categoría aprovechan las ventajas de escala para asegurar contratos de suministro a largo plazo, integrar ofertas de servicio y mantener una distribución mundial.

La diferenciación de productos se centra en el control de bucle cerrado, la miniaturización y la interoperabilidad con los sistemas de información hospitalaria. El desembolso anual en I+D de 1.700 millones de EUR de Philips subraya la intensidad de innovación necesaria para el liderazgo competitivo. La actividad de fusiones y adquisiciones redefine los límites de los segmentos; la adquisición por parte de ZOLL Medical de determinadas líneas de ventiladores neonatales de Vyaire Medical amplía su presencia en el segmento neonatal al tiempo que permite la desinversión de activos para Vyaire en el marco del proceso del Capítulo 11.

Las estrategias competitivas hacen hincapié cada vez más en la penetración en los mercados emergentes a través de la fabricación localizada y los modelos de financiación de pago por uso que mitigan las restricciones de capital. Los disruptores centrados en la IA apuntan al análisis predictivo y el apoyo a la decisión en tiempo real, creando nichos en los hospitales que buscan compensar la escasez de terapeutas. Los fabricantes con sólidas redes de servicio posventa y capacidades de monitorización remota poseen una ventaja estructural, ya que los hospitales priorizan el tiempo de actividad y la adquisición vinculada a resultados.

Líderes de la industria de ventiladores neonatales

Medtronic

Drägerwerk AG & Co. KGaA

Hamilton Medical

ICU Medical

Vyaire

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Getinge amplió su ventilador Servo-c con una opción neonatal, creando una plataforma universal que abarca desde recién nacidos prematuros hasta adultos.

- Octubre de 2024: Dräger India presentó la cuna abierta BabyRoo TN 300 con AutoBreath, que mantiene automáticamente los parámetros de ventilación preestablecidos, proporcionando soporte en la reanimación neonatal de emergencia.

- Noviembre de 2023: Inspiration Healthcare Group lanzó el ventilador compacto SLE1500, que ofrece modos no invasivos adaptados a los lactantes extremadamente pequeños.

Alcance del informe mundial del mercado de ventiladores neonatales

Según el alcance, los ventiladores neonatales son dispositivos de soporte de ventilación artificial desarrollados para su uso en neonatos. Estos ventiladores están diseñados para ofrecer soporte gaseoso artificial a los neonatos en forma de administración de gas y extracción de gas de oxígeno y dióxido de carbono, respectivamente. El mercado de ventiladores neonatales está segmentado por producto (ventilación invasiva y ventilación no invasiva), movilidad (ventiladores de cuidados intensivos, ventiladores portátiles/transportables y otros), modo (ventilación en modo de presión, ventilación en modo combinado, ventilación en modo de volumen y otros modos), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones mundiales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ventilación invasiva |

| Ventilación no invasiva |

| Ventiladores de cuidados intensivos |

| Ventiladores portátiles / de transporte |

| Otros |

| Ventilación en modo de presión |

| Ventilación en modo de volumen |

| Ventilación en modo combinado |

| Otros modos |

| Hospitales |

| Centros de cirugía ambulatoria |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Ventilación invasiva | |

| Ventilación no invasiva | ||

| Por movilidad | Ventiladores de cuidados intensivos | |

| Ventiladores portátiles / de transporte | ||

| Otros | ||

| Por modo | Ventilación en modo de presión | |

| Ventilación en modo de volumen | ||

| Ventilación en modo combinado | ||

| Otros modos | ||

| Por usuario final | Hospitales | |

| Centros de cirugía ambulatoria | ||

| Otros usuarios finales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ventiladores neonatales?

Se espera que el tamaño del mercado de ventiladores neonatales alcance los 514,87 millones de USD en 2026 y crezca a una CAGR del 6,62% para alcanzar los 709,39 millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

La ventilación no invasiva registra una CAGR del 7,02% debido a su capacidad para reducir la displasia broncopulmonar y minimizar la lesión pulmonar.

¿Quiénes son los actores clave en el mercado de ventiladores neonatales?

Medtronic, Drägerwerk AG & Co. KGaA, Hamilton Medical, ICU Medical y Vyaire son las principales empresas que operan en el mercado de ventiladores neonatales.

¿Por qué Asia-Pacífico atrae la mayor atención de los fabricantes?

La región muestra la CAGR proyectada más alta del 7,72% debido a la rápida expansión de la infraestructura de UCIN, el apoyo financiero gubernamental y los elevados volúmenes de nacimientos prematuros.

¿Qué región tiene la mayor cuota en el mercado de ventiladores neonatales?

En 2025, América del Norte representa la mayor cuota de mercado en el mercado de ventiladores neonatales.

Última actualización de la página el: