Tamaño y Participación del Mercado de Ventiladores Mecánicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

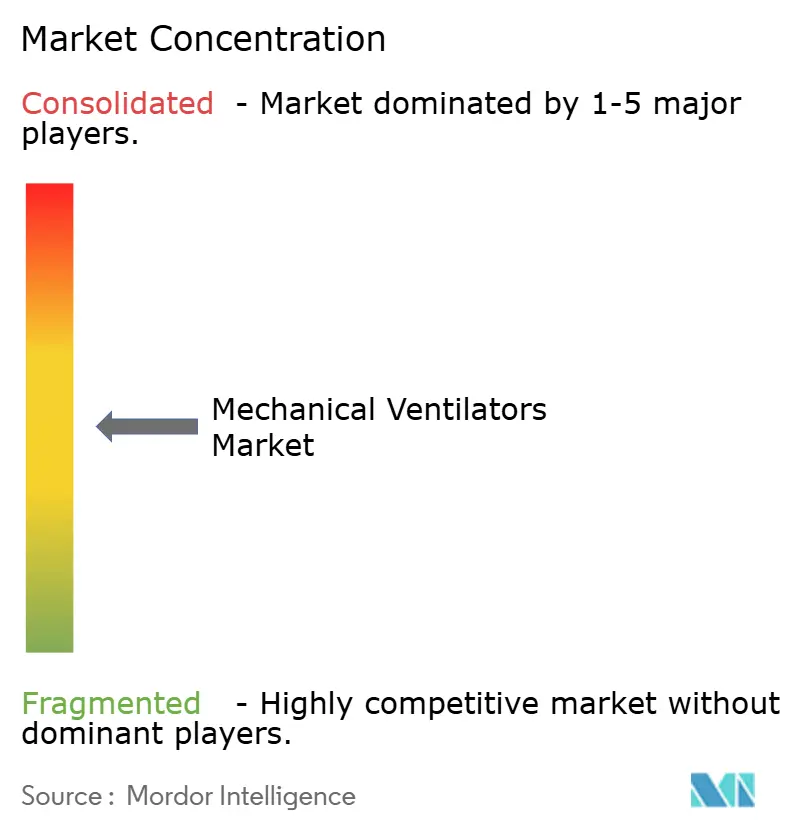

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventiladores Mecánicos por Mordor Intelligence

Se espera que el tamaño del mercado de ventiladores mecánicos crezca de USD 5,33 mil millones en 2025 a USD 5,59 mil millones en 2026 y se prevé que alcance USD 7,1 mil millones en 2031 a una CAGR del 4,9% durante 2026-2031. El crecimiento está pasando de los repuntes impulsados por la pandemia a una expansión sostenida respaldada por el envejecimiento de la población que demanda estancias más prolongadas en la UCI y por el aumento de las enfermedades respiratorias crónicas como la EPOC. Las funciones de inteligencia artificial ahora automatizan la ventilación de circuito cerrado, reducen la carga de trabajo del personal clínico y disminuyen las complicaciones, lo que alienta a los hospitales a renovar sus flotas a pesar de los presupuestos de capital más ajustados. La atención domiciliaria está emergiendo como un motor de crecimiento paralelo porque las normas actualizadas de Medicare cubren la ventilación no invasiva para la insuficiencia respiratoria crónica, lo que permite a los pacientes evitar reingresos repetidos. Los desequilibrios regionales en la infraestructura de cuidados críticos, especialmente en Asia-Pacífico, crean oportunidades de espacio en blanco para dispositivos rentables que satisfacen necesidades de menor complejidad.

Conclusiones Clave del Informe

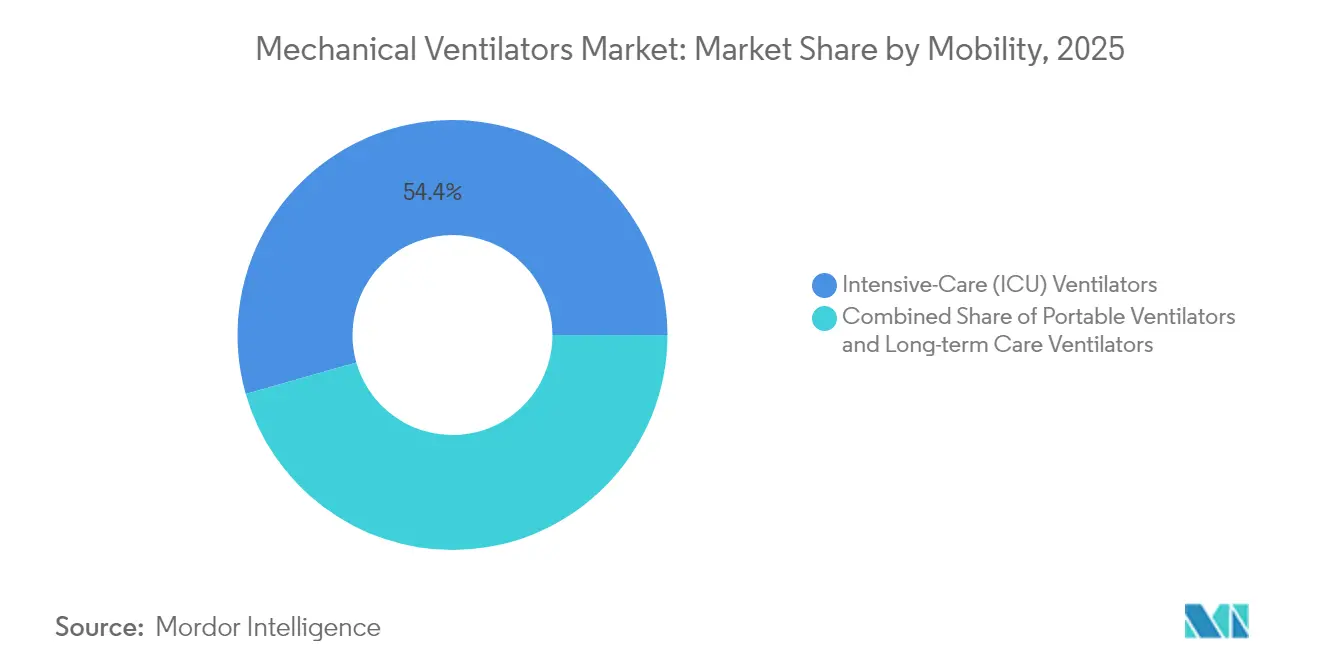

- Por movilidad, los ventiladores de cuidados intensivos lideraron con el 54,42% de la participación del mercado de ventiladores mecánicos en 2025, mientras que las unidades de transporte y portátiles registran la CAGR más rápida del 5,26% hasta 2031.

- Por interfaz, los sistemas invasivos representaron el 63,72% del tamaño del mercado de ventiladores mecánicos en 2025; se proyecta que la ventilación no invasiva se expanda a una CAGR del 5,58% hasta 2031.

- Por edad del paciente, los adultos representaron el 70,63% de la participación del tamaño del mercado de ventiladores mecánicos en 2025; los dispositivos neonatales registran la CAGR más alta del 5,74% hasta 2031.

- Por usuario final, los hospitales controlaron el 74,05% de la participación del mercado de ventiladores mecánicos en 2025, mientras que la atención médica domiciliaria crece más rápido con una CAGR del 5,96% hasta 2031.

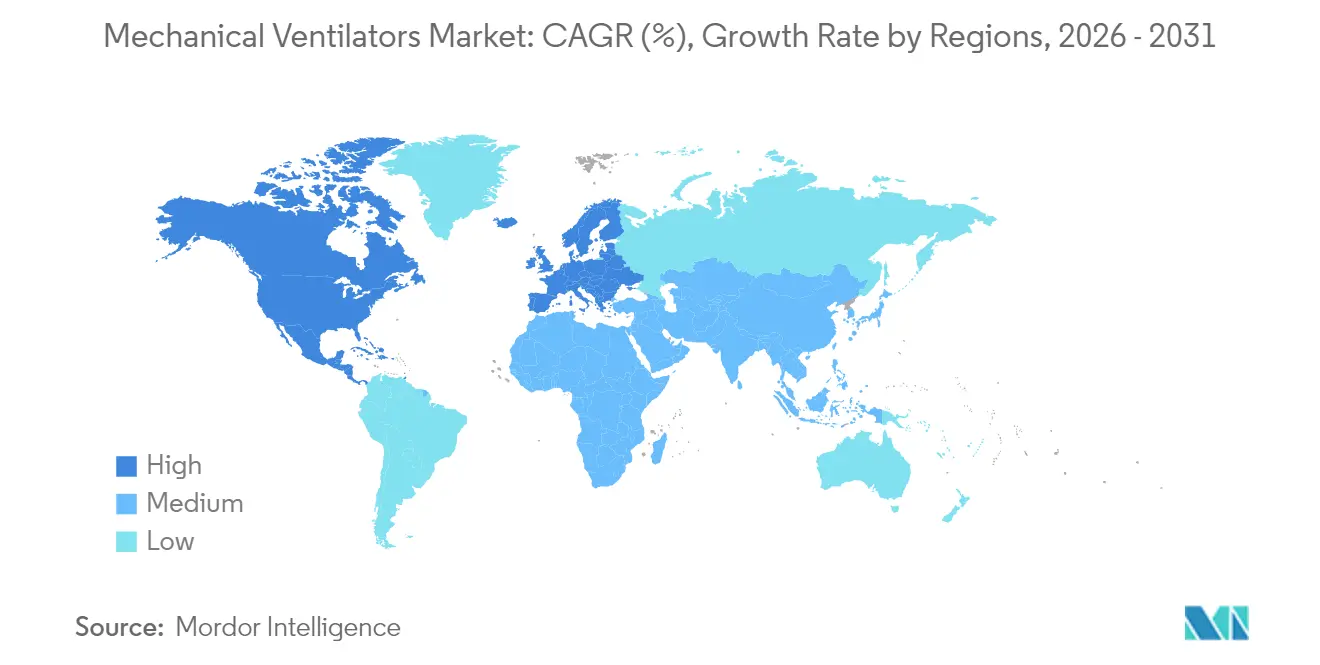

- Por geografía, América del Norte representó el 42,44% de la participación del mercado de ventiladores mecánicos en 2025; Asia-Pacífico avanza a la CAGR más alta del 6,45%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ventiladores Mecánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de EPOC | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y expansión de la capacidad de la UCI | +1.5% | Global, más fuerte en economías desarrolladas | Largo plazo (≥ 4 años) |

| Reservas gubernamentales de preparación ante pandemias | +0.8% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de ventilación de circuito cerrado impulsada por IA | +1.0% | América del Norte, Europa, expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de la VNI domiciliaria para el síndrome de hipoventilación por obesidad | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances en eficiencia de microturbinas y baterías | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de EPOC

Los casos globales de EPOC continúan aumentando, reforzando la demanda de base en dispositivos invasivos y no invasivos. Los Centros de Servicios de Medicare y Medicaid ampliaron en 2025 la cobertura para ventilación domiciliaria cuando la PaCO₂ se mantiene en 52 mmHg o por encima, lo que amplía la población de EPOC tratada.[1]Centros de Servicios de Medicare y Medicaid, "Norma Final para la Cobertura de Ventilación Domiciliaria," cms.govLa superposición con el síndrome de hipoventilación por obesidad y la apnea obstructiva del sueño ha producido un grupo de prevalencia del 1,560% que a menudo requiere soporte ventilatorio domiciliario. La terapia domiciliaria reduce los reingresos y mejora el intercambio de gases en sangre, aunque la disnea diurna persiste. Estos resultados sustentan la aceptación por parte de los pagadores y estimulan a los fabricantes a adaptar modelos no invasivos compactos y de bajo mantenimiento. A medida que la carga de la enfermedad se inclina hacia los mayores, la demanda también converge con el cambio demográfico más amplio hacia la gestión de comorbilidades crónicas.

Envejecimiento de la población y expansión de la capacidad de la UCI

Los adultos mayores ya representan el 22% de la población de Australia y existen trayectorias similares en toda Europa y América del Norte. Las asociaciones hospitalarias proyectan 170 millones de días de hospitalización en los Estados Unidos para 2030 a medida que aumentan las enfermedades crónicas. Los ciclos de ventilación más prolongados impulsan la renovación de equipos, mientras que la persistente escasez de intensivistas lleva a los hospitales a invertir en modos más inteligentes que reduzcan los ajustes manuales. En Francia, dos tercios de las UCI reportan al menos una vacante médica, lo que magnifica el valor de la automatización. Naciones como China planean grandes aumentos del gasto que podrían elevar el gasto sanitario per cápita más de 10 veces para mediados de siglo, lo que señala expansiones sostenidas de capacidad. La pandemia de COVID-19 expuso desequilibrios geográficos que los proveedores de tecnología pueden ayudar a corregir mediante unidades modulares y de rápido despliegue.

Reservas gubernamentales de preparación ante pandemias

La reserva de ventiladores se ha convertido en un ancla de política desde 2021. El Depósito Nacional Estratégico de los Estados Unidos puede absorber hasta 56.300 unidades adicionales en el pico de demanda, sujeto a personal capacitado y accesorios. Las agencias federales ahora prefieren el almacenamiento descentralizado que se alinea con los focos de brotes y las realidades logísticas. El software de apoyo a la toma de decisiones ayuda a los departamentos de salud a modelar escenarios de asignación durante las crisis respiratorias, asegurando que el mercado de ventiladores mecánicos permanezca vinculado a las necesidades más amplias de infraestructura de emergencia. La red colaborativa de reparación de Brasil restauró el 62,17% de los ventiladores inactivos en 2024, subrayando el mantenimiento como pilar de la preparación. Los proveedores que agrupan programas de servicio con hardware ganan terreno a medida que los presupuestos se inclinan hacia el valor del ciclo de vida frente a las compras únicas.

Adopción de ventilación de circuito cerrado impulsada por IA

El aprendizaje automático ahora detecta eventos de asincronía que afectan a una cuarta parte de los pacientes ventilados, mejorando los resultados y acortando las estancias. Sistemas como INTELLiVENT-ASV modifican automáticamente el volumen tidal y la frecuencia respiratoria en tiempo real, reduciendo los ajustes del personal clínico en márgenes de dos dígitos. Los algoritmos de ventilación a chorro de alta frecuencia personalizan aún más los ajustes y reducen el riesgo de lesión pulmonar. La próxima Regulación del Sistema de Gestión de Calidad de la FDA alinea los estándares nacionales con ISO 13485:2016, lo que aumenta los costos de cumplimiento pero simplifica las aprobaciones globales. Los proveedores que absorben estos costos anticipadamente fortalecen sus posiciones competitivas a medida que los hospitales priorizan plataformas actualizables y con ciberseguridad validada.

Crecimiento de la VNI domiciliaria para el síndrome de hipoventilación por obesidad

Los cambios en la codificación de Medicare y las herramientas de monitoreo remoto han reposicionado la VNI domiciliaria como una terapia convencional para la insuficiencia respiratoria relacionada con la obesidad. Los fabricantes ahora integran paneles de control en la nube para que los médicos puedan hacer seguimiento de la adherencia, lo que mejora el cumplimiento del reembolso y la satisfacción del paciente. Los estudios cualitativos muestran que los usuarios pasan de la resistencia inicial a la dependencia total una vez que el alivio de los síntomas estabiliza las actividades diarias. Las turbinas portátiles con baterías de 8 horas y niveles de ruido inferiores a 35 dB favorecen la adopción junto con diseños de mascarillas que reducen los puntos de presión. Estas mejoras centradas en el usuario sustentan la CAGR del 6,15% esperada en el gasto en atención médica domiciliaria.

Avances en eficiencia de microturbinas y baterías

Los chips de gestión de energía de iones de litio pueden extender la vida útil de la batería del ventilador un 30% sin penalizaciones de peso, lo que es fundamental para aplicaciones de transporte y militares. La tecnología de carga rápida facilita la logística de intercambio durante desastres regionales. Las innovaciones en turbinas también permiten fuentes de oxígeno no presurizadas, facilitando el despliegue en clínicas remotas. Estas mejoras se incorporan rápidamente en los ciclos de adquisición, influyendo en las ventas a corto plazo mientras que las actualizaciones de IA más amplias tardan más en estandarizarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de dispositivos y mantenimiento | -0.9% | Global, mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Neumonía asociada al ventilador (NAV) | -0.6% | Global | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.7% | Global, concentrado en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recortes en el reembolso para uso domiciliario a largo plazo | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de dispositivos y mantenimiento

Los gastos totales de la cadena de suministro absorben hasta el 20% de los ingresos por dispositivos a medida que los choques geopolíticos elevan los precios de los componentes. Los ventiladores están bajo la categoría de Servicio Frecuente y Sustancial de Medicare, lo que obliga a un mantenimiento regular que infla los costos de propiedad. El cumplimiento de la norma de calidad de la FDA de 2026 aumentará aún más los gastos de documentación y validación, particularmente para las actualizaciones de software de IA. Los hospitales emergentes con densidad de camas de UCI por debajo del promedio tienen dificultades para financiar modelos premium, lo que los orienta hacia unidades reacondicionadas o ensambladas localmente. Los proveedores responden con diseños modulares que comparten piezas entre niveles de complejidad para reducir los gastos generales de logística.

Neumonía asociada al ventilador

La incidencia de NAV oscila entre 1,4 y 7 episodios por 1.000 días de ventilador en entornos desarrollados y hasta 89 en hospitales con recursos limitados. La infección prolonga las estancias y puede duplicar el riesgo de mortalidad, lo que desalienta las estrategias de ventilación agresiva. Los tubos recubiertos de plata reducen la colonización bacteriana en un 99,9%, aunque el alto costo y la evidencia fragmentada frenan su adopción. Los recubrimientos de péptidos antimicrobianos actualmente en ensayo prometen protección de amplio espectro sin fomentar la resistencia. Los paquetes de atención basados en capacitación mejoran los resultados, pero requieren una dotación de enfermería constante, que sigue siendo difícil de alcanzar en muchas UCI. A medida que la IA madura, las alarmas de detección temprana pueden limitar la acumulación de secreciones y la microaspiración.

Volatilidad en la cadena de suministro de semiconductores

La escasez de chips vinculada a conflictos regionales y restricciones comerciales retrasó hasta 6 meses de envíos de ventiladores en 2024, elevando los precios y generando frustración en los hospitales. Los fabricantes aceleran la relocalización cercana y el abastecimiento dual, pero aún enfrentan obstáculos logísticos, especialmente para los microcontroladores de alta gama utilizados en la regulación de la velocidad de las turbinas. Las turbinas de flujo continuo se benefician de circuitos menos complejos y, por lo tanto, mantienen plazos de entrega más estables, lo que favorece la resiliencia del mercado de gama baja.

Recortes en el reembolso para uso domiciliario a largo plazo

Las revisiones periódicas de pagos en Europa han reducido las tarifas para los paquetes de ventilación domiciliaria, presionando los márgenes de los proveedores y potencialmente retrasando las renovaciones de dispositivos. Las empresas diversifican hacia suscripciones de monitoreo remoto para defender los ingresos. El riesgo de política limita, por tanto, el potencial alcista de las previsiones a pesar de la sólida demanda clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Movilidad: Las plataformas de UCI anclan la innovación en formatos portátiles

Las unidades de cuidados intensivos dominan con el 54,42% de la participación del mercado de ventiladores mecánicos en 2025. Sus decisiones de compra orientan la I+D de los proveedores, produciendo modos adaptativos de circuito cerrado y turbinas de bajo ruido que luego migran a las variantes de transporte. Se proyecta que el tamaño del mercado de ventiladores mecánicos para modelos de UCI continúe superando los ingresos generales porque los hospitales renuevan sus flotas más rápido que los sitios de menor complejidad cuando los avances de software impulsan mejoras de calidad mensurables. Los dispositivos portátiles, aunque parten de una base más pequeña, se aceleran a una CAGR del 5,26% hasta 2031 a medida que los servicios de emergencia y los equipos de respuesta ante desastres priorizan la autonomía de la batería y las carcasas resistentes. El HAMILTON-C6 ilustra la transferencia de tecnología entre segmentos al empaquetar algoritmos de grado UCI en un chasis móvil que pesa menos de 10 kg. La adopción en transporte también aumenta cuando los códigos de reembolso permiten la facturación durante los traslados entre instalaciones, particularmente en América del Norte.

Ha surgido una clase de producto híbrido para salas de agudos de menor complejidad, que combina herramientas de destete con capacidades de flujo moderado para evitar el hardware de UCI de precio completo. Los gestores de flotas aprecian los consumibles comunes entre familias de chasis, lo que reduce el inventario. Los proveedores que diseñan interfaces de usuario compartidas entre clases de movilidad simplifican la capacitación y reducen los errores de usuario. Estas propuestas de valor ayudan a defender los precios premium incluso cuando las licitaciones públicas enfatizan las ofertas conformes de menor costo.

Por Interfaz: El liderazgo invasivo se encuentra con rápidas ganancias no invasivas

La ventilación invasiva representa el 63,72% de los ingresos en 2025 porque el SDRA grave y los procedimientos quirúrgicos aún requieren acceso endotraqueal. El tamaño del mercado de ventiladores mecánicos vinculado a los sistemas invasivos se expandirá modestamente, mientras que las líneas no invasivas registran una CAGR del 5,58% hasta 2031 gracias a la adopción domiciliaria y los protocolos de intervención temprana. El software de compensación de fugas como IntelliTrig mejora la sincronía del paciente, reduciendo la escalada a la intubación. Los hospitales implementan cada vez más dispositivos de doble modo para que los médicos puedan cambiar sin intercambiar hardware, lo que reduce la intensidad de capital.

Las ganancias no invasivas también provienen de las crecientes aplicaciones pediátricas y neonatales. Las interfaces adaptadas a las vías respiratorias pequeñas y las estructuras faciales reducen las lesiones cutáneas al tiempo que permiten una terapia prolongada. Los cascos y la ventilación con boquilla ofrecen alternativas donde las mascarillas provocan claustrofobia. Las aprobaciones regulatorias para la cánula nasal de alto flujo añaden competidores a la VNI convencional al cubrir casos de hipoxemia leve. Los fabricantes equilibran la amplitud de la cartera con la complejidad del inventario mediante conectores de colector modulares y matrices de sensores.

Por Edad del Paciente: Los adultos dominan el volumen, los neonatos lideran el crecimiento porcentual

Los adultos siguen siendo el principal impulsor con el 70,63% de participación en 2025 porque la prevalencia de enfermedades crónicas se inclina hacia los mayores y los volúmenes quirúrgicos son más altos en esta cohorte. El tamaño del mercado de ventiladores mecánicos vinculado a la atención de adultos captura los mayores incrementos de ingresos absolutos cada año. Los sistemas neonatales, aunque más pequeños en términos monetarios, crecen al 5,74% hasta 2031 a medida que mejora la supervivencia de los recién nacidos de muy bajo peso al nacer y más UCI neonatales adoptan estrategias de ventilación suave. Nuevos ensayos reportan que el software de apoyo a la toma de decisiones eleva el éxito de las pruebas de respiración espontánea al 55%, reduciendo en un día el tiempo de ventilación mediano en pediatría. Estas ganancias se traducen en una menor ocupación de camas, liberando capacidad.

La miniaturización del hardware incluye sensores lo suficientemente sensibles como para rastrear volúmenes tidales inferiores a 10 mL, fundamentales para prevenir el volutrauma en neonatos. Los humidificadores controlados por servo estabilizan las condiciones de las vías respiratorias, mientras que los algoritmos realizan automáticamente la transición entre control de presión y control de volumen cuando aumenta el esfuerzo del paciente. En las salas de adultos, los modos de protección del diafragma ajustan las pausas espiratorias para mitigar la atrofia durante las ventilaciones prolongadas, una necesidad creciente en las poblaciones geriátricas.

Por Usuario Final: El gasto hospitalario se encuentra con la economía disruptiva de la atención domiciliaria

Los hospitales tienen el 74,05% de la participación del mercado de ventiladores mecánicos en 2025, aunque la CAGR del 5,96% de la atención médica domiciliaria hasta 2031 atrae la atención de los inversores a medida que la atención basada en valor desplaza los servicios hacia el exterior. Los hospitales justifican los modelos premium de UCI mediante el reembolso agrupado que recompensa la reducción de la estancia. Siguen siendo los primeros en adoptar las funciones de IA porque cuentan con equipos de TI capaces de validar los requisitos de ciberseguridad de reguladores como la Agencia de Salud de Defensa. Los proveedores domiciliarios priorizan el bajo ruido, la portabilidad y la telemetría remota para mantener baja la frecuencia de las visitas de enfermería.

El salto de ingresos de VieMed en 2024 destaca la rentabilidad cuando el financiamiento de dispositivos se alinea con los ciclos de facturación de atención crónica, especialmente bajo la nueva cobertura de Medicare para la hipercapnia persistente. Las empresas que ofrecen contratos de servicio y consumibles de reemplazo protegen los ingresos de las fluctuaciones arancelarias. Los centros quirúrgicos ambulatorios adquieren unidades de gama media que apoyan el destete rápido; esto aumenta la demanda de piezas posventa pero mantiene los presupuestos de capital manejables.

Análisis Geográfico

América del Norte, con el 42,44% de la participación del mercado de ventiladores mecánicos en 2025, se beneficia de una extensa infraestructura de UCI, reservas federales y marcos de reembolso favorables. La política de adquisición pública ahora combina compras de reservas centralizadas con subsidios para la renovación de flotas hospitalarias, suavizando los patrones de pedidos tras el pico de demanda de 2020-2022. La adhesión a la guía de ciberseguridad de la FDA también favorece a los proveedores nacionales con ciclos de vida de software validados.

Europa sigue como un comprador maduro pero innovador. La región aplica estrictas normas de ecodiseño y protección de datos que empujan a los proveedores hacia turbinas energéticamente eficientes y conectores en la nube cifrados. Varios países implementan hojas de ruta nacionales de IA para cuidados críticos, poniendo financiamiento disponible para despliegues piloto. El volumen del mercado se mantiene estable; el crecimiento de los ingresos surge de precios de venta promedio más altos y suscripciones de software.

Asia-Pacífico registra la CAGR más rápida del 6,45% hasta 2031, impulsada por iniciativas de infraestructura sanitaria que apuntan a elevar la densidad de camas de cuidados críticos por encima de 5 por 100.000 habitantes en las naciones de ingresos medios. La varianza dentro de la región es alta. Las economías de altos ingresos como Japón mantienen ciclos de actualización cada cinco años, mientras que los países de bajos ingresos dependen del financiamiento mediante subvenciones. Los proveedores tienen éxito al ofrecer plataformas escalables que aceptan tanto fuentes de oxígeno de pared como de compresor.

El reconocimiento de los cuidados intensivos como especialidad en China en 2009 impulsó una red de sociedades profesionales que estandarizan protocolos y aceleran las licitaciones de equipos. Las empresas locales obtuvieron licencias conjuntas de tecnología de turbinas occidentales para eludir los aranceles de importación, ejerciendo presión de precios sobre las multinacionales. India e Indonesia priorizan esquemas de fabricación nacional que favorecen la incorporación de valor doméstico superior al 30%.

América Latina experimentó auges de fabricación de emergencia durante el COVID-19. Los gobiernos ahora convierten algunas instalaciones improvisadas en salas de cuidados críticos permanentes, sosteniendo la demanda de base para ventiladores de gama media. La volatilidad cambiaria complica no obstante las importaciones de capital, por lo que los modelos de arrendamiento ganan popularidad.

Oriente Medio y África se quedan atrás en penetración, aunque tienen un potencial a largo plazo. Los estados del Golfo ricos en petróleo financian UCI de alta especificación, demandando dispositivos premium con administración integrada de óxido nítrico. Las naciones con menos recursos dependen del financiamiento de donantes y requieren unidades resistentes capaces de operar en entornos polvorientos y con suministro eléctrico variable. Los proveedores se asocian con ONG para incluir capacitación, facilitando la adopción.

Los Estados Unidos dominan el mercado de ventiladores mecánicos de América del Norte, representando aproximadamente el 44,62% de la participación del mercado regional de ventiladores en 2025. El liderazgo del país en el mercado está respaldado por su extensa red sanitaria que comprende más de 5.000 hospitales con instalaciones avanzadas de cuidados intensivos. La presencia de fabricantes líderes, una sólida infraestructura sanitaria y un alto gasto en salud fortalecen aún más su posición en el mercado. El mercado estadounidense se caracteriza por una fuerte demanda tanto de ventiladores de cuidados intensivos como de soluciones de ventilación portátil, impulsada por la creciente incidencia de enfermedades respiratorias crónicas y una población envejecida que requiere soporte ventilatorio a largo plazo.

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 6,78% durante 2026-2031. El crecimiento del mercado del país está impulsado por el aumento del gasto en salud, la creciente adopción de soluciones de atención médica domiciliaria y la creciente conciencia sobre la gestión del cuidado respiratorio. Las instalaciones sanitarias canadienses invierten cada vez más en tecnologías avanzadas de ventilación para mejorar los resultados de los pacientes. Las políticas sanitarias de apoyo del gobierno y el enfoque en mejorar la infraestructura de cuidados críticos contribuyen a la expansión del mercado. El país también muestra una fuerte demanda de ventiladores portátiles, particularmente en entornos sanitarios remotos y aplicaciones de atención domiciliaria.

El mercado europeo de ventiladores mecánicos demuestra una fortaleza significativa, respaldado por sistemas sanitarios bien establecidos en Alemania, el Reino Unido, Francia, Italia y España. El mercado de la región se caracteriza por altas tasas de adopción de tecnologías médicas avanzadas y una fuerte presencia de los principales fabricantes de ventiladores. Los países europeos mantienen estrictos estándares regulatorios para dispositivos médicos mientras invierten continuamente en la mejora de la infraestructura sanitaria. El mercado se beneficia de un creciente enfoque en soluciones de atención médica domiciliaria y una demanda creciente de dispositivos de ventilación portátiles.

Alemania lidera el mercado europeo de ventiladores mecánicos, con aproximadamente el 19,74% de la participación del mercado regional de ventiladores en 2025. El liderazgo del país en el mercado se atribuye a su sólido sistema sanitario, el sustancial gasto en salud y las sólidas capacidades de fabricación doméstica. Los hospitales alemanes mantienen altos estándares en las instalaciones de cuidados intensivos y demuestran una demanda constante de soluciones avanzadas de ventilación. La presencia de importantes fabricantes e instituciones de investigación contribuye a la innovación continua en tecnologías de ventilación, mientras que el envejecimiento de la población del país impulsa un crecimiento sostenido del mercado.

El Reino Unido representa un mercado significativo en Europa, con una tasa de crecimiento proyectada de aproximadamente el 6,82% durante 2026-2031. El sistema sanitario del Reino Unido continúa invirtiendo en la modernización de su infraestructura de cuidados críticos y en la ampliación del acceso a soluciones avanzadas de atención respiratoria. El país muestra una adopción creciente de soluciones de ventilación portátil y domiciliaria, impulsada por un énfasis creciente en los servicios de atención médica domiciliaria. Las instalaciones sanitarias británicas incorporan activamente nuevas tecnologías de ventilación para mejorar los resultados de la atención al paciente y la eficiencia operativa.

El mercado de ventiladores mecánicos de Asia-Pacífico demuestra un sólido potencial de crecimiento, abarcando diversos mercados sanitarios en China, Japón, India, Corea del Sur y Australia. La región experimenta un creciente desarrollo de infraestructura sanitaria, un aumento del gasto en salud y una mayor conciencia sobre el cuidado respiratorio. La rápida urbanización, el aumento de los niveles de contaminación y la creciente incidencia de enfermedades respiratorias impulsan la expansión del mercado en estos países. La región también se beneficia de las crecientes capacidades de fabricación doméstica y la creciente adopción de tecnologías médicas avanzadas.

China mantiene su posición como el mayor mercado de ventiladores mecánicos en la región de Asia-Pacífico. La extensa modernización del sistema sanitario del país, la gran población de pacientes y las crecientes capacidades de fabricación doméstica impulsan el crecimiento del mercado. Las instalaciones sanitarias chinas continúan expandiendo sus capacidades de cuidados críticos, mientras que el creciente enfoque en soluciones de atención médica domiciliaria crea nuevas oportunidades de mercado. La inversión del país en infraestructura sanitaria y el énfasis en la autosuficiencia en la fabricación de dispositivos médicos fortalecen su posición en el mercado.

Corea del Sur emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico. El avanzado sistema sanitario del país, las sólidas capacidades tecnológicas y el creciente enfoque en la innovación sanitaria impulsan la expansión del mercado. Las instalaciones sanitarias coreanas demuestran altas tasas de adopción de tecnologías avanzadas de ventilación, mientras que el envejecimiento de la población del país crea una demanda sostenida. El mercado se beneficia de las sólidas capacidades de fabricación doméstica y la inversión continua en el desarrollo de infraestructura sanitaria.

El mercado de ventiladores mecánicos de Oriente Medio y África muestra un prometedor potencial de crecimiento, con variaciones significativas entre las diferentes regiones. Los países del CCG lideran el mercado regional, beneficiándose de sustanciales inversiones en salud y modernas instalaciones médicas. Sudáfrica representa otro mercado clave, con un creciente desarrollo de infraestructura sanitaria y una adopción creciente de tecnologías médicas avanzadas. La región demuestra un enfoque creciente en la mejora de las instalaciones de cuidados críticos y la ampliación del acceso a soluciones avanzadas de atención respiratoria, con el CCG emergiendo como el mercado más grande y de más rápido crecimiento en la región.

El mercado de ventiladores mecánicos de América del Sur continúa evolucionando, con Brasil y Argentina representando mercados clave en la región. El mercado se beneficia del continuo desarrollo de infraestructura sanitaria, el aumento del gasto en salud y la creciente conciencia sobre el cuidado respiratorio. Brasil mantiene su posición como el mayor mercado de la región, mientras que Argentina muestra el mayor potencial de crecimiento. La región demuestra una adopción creciente de soluciones de ventilación tanto de cuidados intensivos como portátiles, respaldada por crecientes inversiones en salud y la ampliación del acceso a tecnologías médicas avanzadas.

Panorama Competitivo

Principales Empresas en el Mercado de Ventiladores Mecánicos

El mercado de ventiladores mecánicos se sitúa en una consolidación moderada. Las principales marcas aprovechan algoritmos patentados, ciberseguridad validada y experiencia regulatoria para defender su participación. La salida de Medtronic en 2024 señaló un giro alejándose de las carteras respiratorias intensivas en capital, liberando a los actores de nicho para capturar las bases instaladas heredadas. Hamilton Medical lidera con más de 605 familias de patentes que cubren INTELLiVENT-ASV y el análisis de formas de onda en tiempo real, creando una ventaja defensible.

Getinge obtuvo la autorización de la Agencia de Salud de Defensa de los Estados Unidos para su línea Servo, diferenciándose en ciberseguridad y paneles de gestión de flotas. Zoll se expandió adquiriendo activos de Vyaire, ampliando los consumibles para asegurar ingresos recurrentes. GE HealthCare colabora con AWS en aplicaciones de IA generativa que combinan datos de imágenes y respiratorios, posicionando sus ventiladores dentro de un ecosistema digital más amplio.

La resiliencia de la cadena de suministro sigue siendo un punto focal estratégico. Las empresas buscan huellas de fabricación duales e integran verticalmente el ensamblaje de PCB para amortiguar la escasez de chips. Algunos clientes negocian inventario gestionado por el proveedor para garantizar un suministro de 30 días de piezas críticas. Los modelos de suscripción de software desplazan los ingresos hacia flujos predecibles al tiempo que abren la venta cruzada de análisis.

Los participantes de mercados emergentes utilizan la ingeniería frugal para competir en precio, pero incorporan alarmas de seguridad esenciales para cumplir con las normas IEC 60601. Las asociaciones con distribuidores locales aceleran los trámites regulatorios y los despliegues de capacitación. A medida que las funciones de IA maduran, el control de la propiedad intelectual se convierte en la principal barrera, preservando los precios premium entre los titulares establecidos.

Líderes de la Industria de Ventiladores Mecánicos

Getinge AB

Smiths Medical

ResMed Inc.

Medtronic PLC

Koninklijke Philips NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Nihon Kohden America amplió el acceso al sistema de ventilador NKV-440, dirigido a proveedores que enfrentan escasez de personal y limitaciones presupuestarias.

- Octubre de 2024: Zoll finalizó la adquisición de activos seleccionados de la división de ventiladores de Vyaire Medical, garantizando la disponibilidad continua de las líneas de productos adquiridas.

- Enero de 2023: Getinge lanzó el ventilador Servo-c con modos de protección pulmonar pediátrica y adulta y componentes modulares para la eficiencia de la flota.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado de ventiladores mecánicos como las ventas mundiales de dispositivos accionados eléctrica o neumáticamente que suministran volúmenes o presiones controladas de gas a través de interfaces invasivas o no invasivas para apoyar o reemplazar la respiración espontánea en entornos de cuidados agudos, transporte y atención domiciliaria.

Exclusión del alcance: los sistemas de oxigenoterapia de alto flujo no mecánicos y los equipos independientes de CPAP/BiPAP para apnea del sueño no están incluidos.

Descripción general de la segmentación

- Por Movilidad

- Ventiladores de Cuidados Intensivos (UCI)

- Ventiladores de Transporte y Portátiles

- Ventiladores de Cuidados Subagudos y a Largo Plazo

- Por Interfaz

- Ventilación Invasiva

- Ventilación No Invasiva (VNI)

- Por Edad del Paciente

- Adulto

- Pediátrico

- Neonatal

- Por Usuario Final

- Hospitales

- Atención Médica Domiciliaria

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a médicos de cuidados intensivos, ingenieros biomédicos, responsables de adquisiciones hospitalarias y terapeutas respiratorios en América del Norte, Europa, Asia y LATAM. Estas conversaciones validan las estimaciones de la base instalada, los niveles de descuento, los ciclos de reemplazo y las preferencias emergentes por modos híbridos invasivos/no invasivos, lo que nos permite ajustar los supuestos obtenidos del trabajo de escritorio.

Investigación de escritorio

Comenzamos con fuentes públicas de referencia, autorizaciones regulatorias de dispositivos (FDA 510(k), EU MDR), estadísticas comerciales de UN Comtrade y volúmenes de procedimientos específicos de ventiladores publicados por organismos como OECD Health y la OMS. Las guías clínicas de sociedades (ERS, ATS) y los planes de expansión de camas de UCI publicados por los ministerios de salud nos ayudan a dimensionar los grupos de demanda. Los informes 10-K de las empresas, las presentaciones para inversores y los envíos trimestrales complementan las tendencias de precios y combinación de productos, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionan desgloses de ingresos que perfeccionan las consolidaciones de proveedores. Esta lista ilustra nuestras fuentes de escritorio; muchas fuentes adicionales abiertas y por suscripción sustentan la base de datos que mantenemos actualizada.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda global de forma descendente vinculando el número de camas de UCI, las tasas de penetración de ventiladores y la cadencia de reemplazo. Luego realizamos una verificación cruzada con el precio de venta promedio muestreado multiplicado por los envíos unitarios de los principales fabricantes. Las variables clave incluyen la prevalencia de EPOC, los volúmenes de cirugía electiva, las tasas de admisión en UCI neonatal, los flujos de exportación-importación de dispositivos HS 9019 y la vida útil promedio de los dispositivos. Un modelo de regresión multivariante, sometido a pruebas de estrés con tres escenarios macroeconómicos, proyecta cada variable hasta 2030; los resultados se comparan con consolidaciones selectivas de proveedores de abajo hacia arriba y se ajustan cuando la varianza supera el cinco por ciento.

Ciclo de validación de datos y actualización

Los analistas realizan verificaciones de varianza, valores atípicos y conversión de divisas antes de la revisión por parte de los directivos. El modelo se actualiza cada doce meses, con revisiones intermedias activadas por retiros de productos significativos, aumentos pandémicos o cambios en el reembolso. Una validación final se lleva a cabo justo antes de la publicación del informe para que los clientes reciban la información más actualizada.

Por qué la línea de base de ventiladores mecánicos de Mordor merece confianza

Las estimaciones publicadas rara vez coinciden porque las empresas seleccionan diferentes combinaciones de productos, años base y ajustes de inflación.

Reconocemos estas brechas desde el principio.

Los principales factores de brecha en los estudios de la competencia incluyen la agrupación de dispositivos de oxígeno de alto flujo con ventiladores verdaderos, el uso de picos del año pandémico como líneas de base o la aplicación de ASP estáticos a pesar de la normalización de precios posterior a la COVID.

El alcance de Mordor, la armonización de divisas y la cadencia de actualización anual minimizan dichas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,33 B (2025) | Mordor Intelligence | - |

| USD 3,71 B (2024) | Global Consultancy A | Excluye ventiladores de atención domiciliaria; se basa en ASP de 2023 sin ajustes posteriores a la pandemia |

| USD 3,40 B (2024) | Trade Journal B | Omite unidades neonatales y utiliza encuestas limitadas de adquisiciones hospitalarias de dos regiones |

| USD 3,17 B (2024) | Regional Consultancy C | Combina sistemas de alto flujo mecánicos y no mecánicos, reduciendo la participación real de los ventiladores |

Estas comparaciones demuestran que cuando la amplitud del alcance, la paridad de divisas y las tendencias de los factores se aplican de manera coherente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Ventiladores Mecánicos?

Se espera que el tamaño del Mercado de Ventiladores Mecánicos alcance USD 5,59 mil millones en 2026 y crezca a una CAGR del 4,9% para alcanzar USD 7,1 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de ventiladores mecánicos?

Los ventiladores de cuidados intensivos lideran con el 54,42% de participación a partir de 2025, respaldados por los hospitales que amplían la capacidad de la UCI.

¿Quiénes son los actores clave en el Mercado de Ventiladores Mecánicos?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC y Koninklijke Philips NV son las principales empresas que operan en el Mercado de Ventiladores Mecánicos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Ventiladores Mecánicos?

Asia-Pacífico registra la CAGR más alta del 6,45% porque los gobiernos están invirtiendo en infraestructura de cuidados críticos.

¿Qué región tiene la mayor participación en el Mercado de Ventiladores Mecánicos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Ventiladores Mecánicos.

Última actualización de la página el: