Tamaño y Participación del Mercado de Gases Médicos y Equipos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Médicos y Equipos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gases Médicos y Equipos sea de USD 18.120 millones en 2025, USD 19.290 millones en 2026, y alcance USD 27.030 millones en 2031, creciendo a una CAGR del 6,98% de 2026 a 2031.

La creciente dependencia de la oxigenoterapia domiciliaria a largo plazo, la transición de los hospitales de cilindros a plantas de Adsorción por Variación de Presión (PSA) en el sitio, y la rápida miniaturización de los concentradores portátiles están redefiniendo la demanda en todas las regiones principales. La prevalencia de la EPOC alcanzó 569,2 millones de casos en 2025, pero la reducción de la mortalidad está generando una cohorte más amplia que necesita soporte de oxígeno durante varios años. Las normas de reembolso de los Estados Unidos agrupan los dispositivos de oxígeno en los pagos de los centros de cirugía ambulatoria, comprimiendo los márgenes de los proveedores e impulsando a los fabricantes de dispositivos a integrarse verticalmente. Al mismo tiempo, la escasez de helio está catalizando la inversión en enfriamiento de resonancia magnética de circuito cerrado y en magnetos sin helio, incorporando gases especiales y equipos en nuevos ciclos tecnológicos.

Conclusiones Clave del Informe

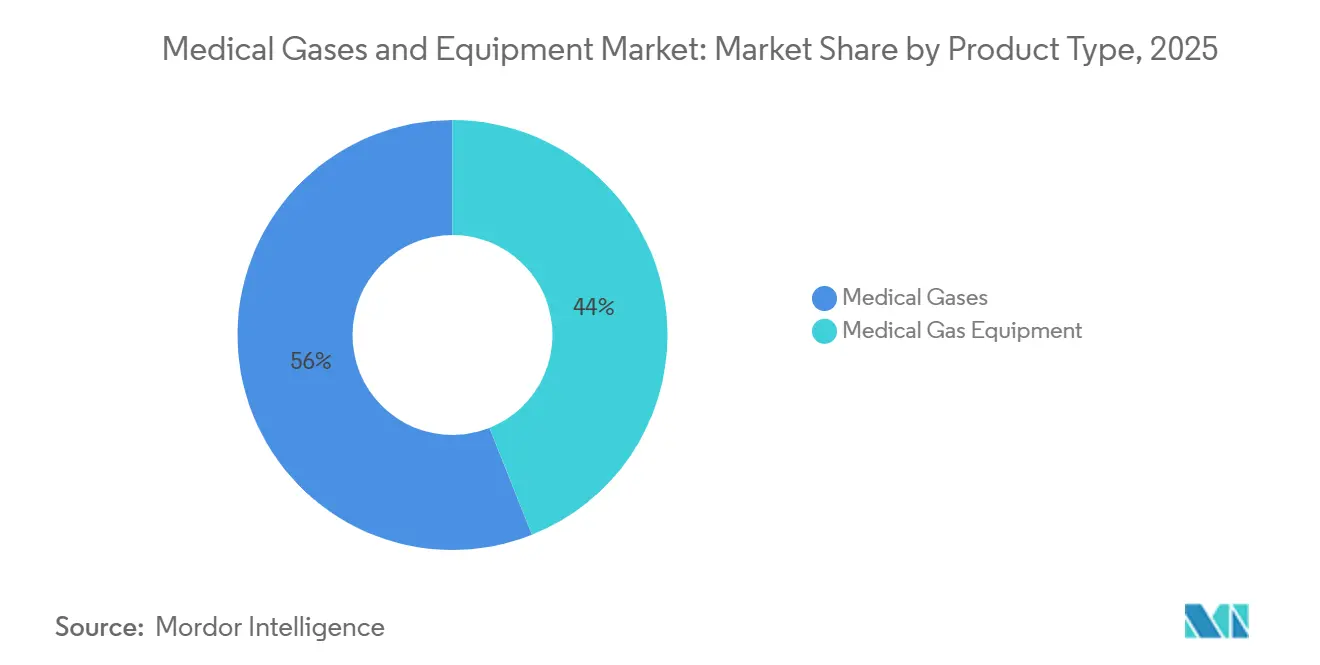

- Por tipo de producto, los gases médicos lideraron con el 56,02% de la participación del mercado de gases médicos y equipos en 2025, mientras que los equipos quedaron rezagados pero siguen siendo esenciales a medida que la adopción de PSA escala en los hospitales.

- Por tipo de gas, el oxígeno dominó el mercado de gases médicos y equipos con una participación del 34,27% en 2025; el subsegmento de helio y otros avanza a una CAGR del 10,73% hasta 2031.

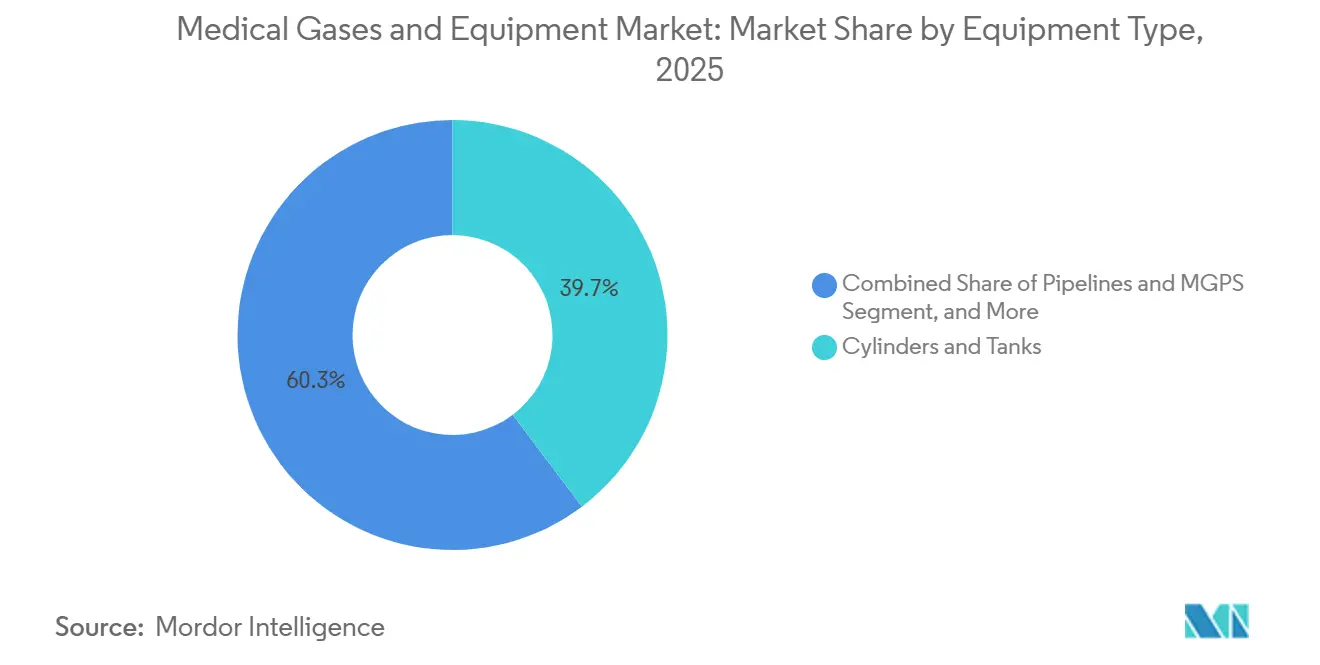

- Por tipo de equipo, los cilindros y tanques representaron el 39,72% en 2025; sin embargo, se prevé que los sistemas de vacío y compresores registren una CAGR del 9,12% hasta 2031.

- Por aplicación, los usos terapéuticos representaron el 47,78% de la demanda en 2025; el diagnóstico e imagen es la aplicación de mayor crecimiento, con una CAGR del 9,38% hasta 2031.

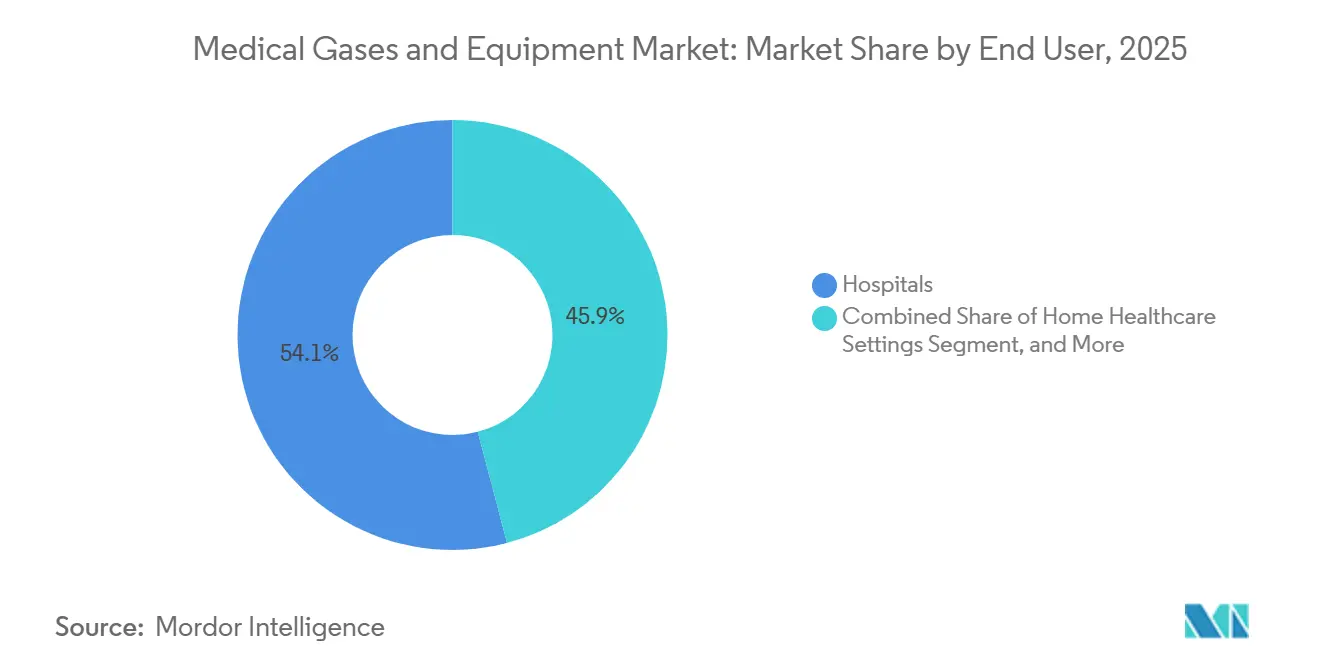

- Por usuario final, los hospitales representaron el 54,08% de la participación en ingresos en 2025, mientras que se proyecta que los entornos de atención médica domiciliaria se expandan a una CAGR del 8,42% durante 2026-2031.

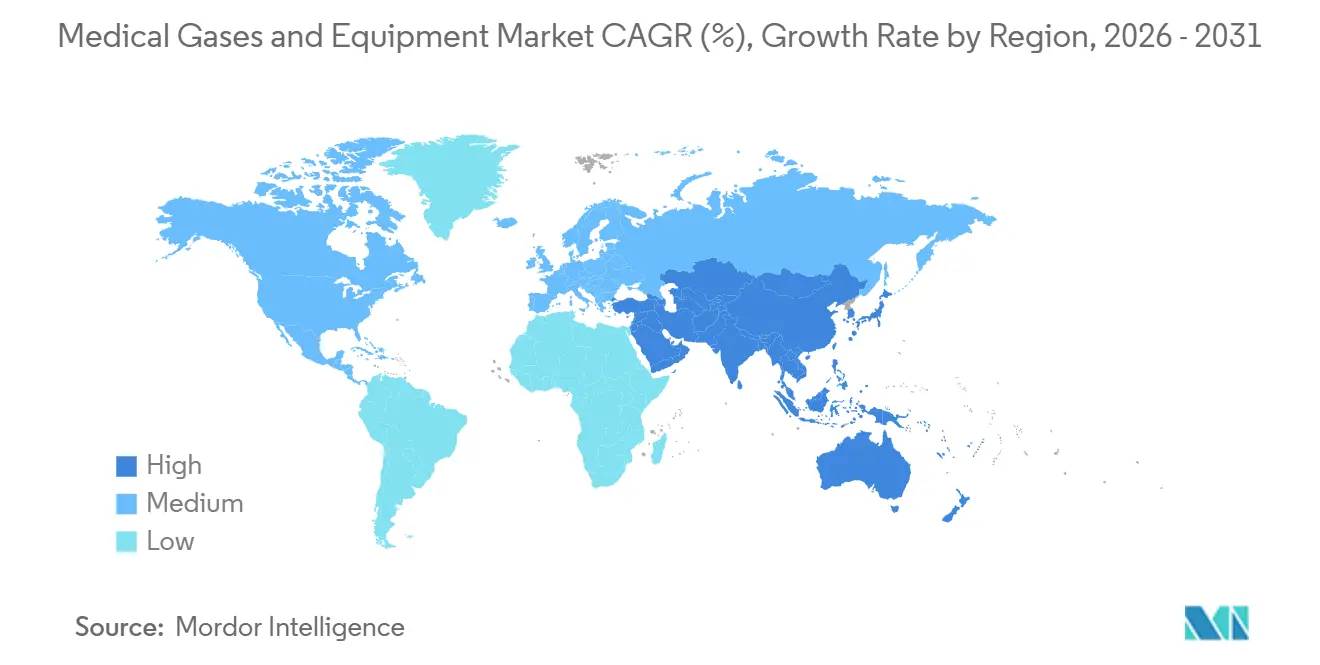

- Por geografía, América del Norte representó el 41,78% del valor en 2025; Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 11,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gases Médicos y Equipos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento de las Enfermedades Respiratorias Crónicas | +1.8% | Global, agudo en Asia del Sur y África Subsahariana | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa la Oxigenoterapia a Largo Plazo | +1.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Expansión de los Procedimientos Quirúrgicos y Diagnósticos | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la Atención Médica Domiciliaria que Impulsa la Demanda de Equipos Portátiles | +1.4% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Plantas PSA en el Sitio en Hospitales Emergentes | +0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Miniaturización de Concentradores y Sensores Portátiles | +0.7% | Global, adopción más temprana en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de las Enfermedades Respiratorias Crónicas

Los casos globales de EPOC y asma ascendieron a 569,2 millones en 2025, aunque la mortalidad por EPOC estandarizada por edad disminuyó un 30% entre 2000 y 2019[1]Organización Mundial de la Salud, "Enfermedad Pulmonar Obstructiva Crónica," who.int . La mayor supervivencia está canalizando millones de dólares hacia la oxigenoterapia domiciliaria continua, especialmente en regiones con infraestructura de recarga limitada. Europa registró 81,7 millones de casos respiratorios en 2024, con la EPOC representando 32 millones. Los pacientes del sur de Asia y África experimentan una aparición más temprana debido a la exposición al humo de biomasa en interiores, lo que impulsa a los gobiernos a subvencionar concentradores estacionarios y portátiles.

Envejecimiento de la Población que Impulsa la Oxigenoterapia a Largo Plazo

Las personas de 65 años o más representaron el 10% de la población mundial en 2024 y alcanzarán el 16% en 2050[2]Naciones Unidas, "Envejecimiento de la Población Mundial," un.org . Un metaanálisis de 2024 demostró que el uso de oxígeno durante más de 15 horas diarias prolonga la supervivencia de los pacientes con EPOC hipoxémica en 3,5 años. Japón amplió la cobertura de la oxigenoterapia nocturna en 2025, incorporando aproximadamente 120.000 pacientes elegibles. Los dispositivos ligeros de 2 kilogramos con baterías de 8 horas mejoran la adherencia entre los adultos mayores frágiles y sustentan el crecimiento en el mercado de gases médicos y equipos.

Expansión de los Procedimientos Quirúrgicos y Diagnósticos

Las cirugías asistidas por robots en los Estados Unidos crecieron un 8,3% interanual en 2025, y cada procedimiento consume entre 50 y 100 litros de CO₂ de grado médico y gases anestésicos auxiliares. Los centros de cirugía ambulatoria realizaron 28 millones de casos en 2025 tras las nuevas incorporaciones de cobertura del CMS. Las resonancias magnéticas aún dependen del helio líquido, pero los magnetos sin helio de Siemens Healthineers reducen el uso de helio por exploración en un 95%.

Transición hacia la Atención Médica Domiciliaria que Impulsa la Demanda de Equipos Portátiles

Los pagos agrupados de los centros de cirugía ambulatoria impulsan a los hospitales a dar de alta a los pacientes con concentradores portátiles, estimulando un aumento del 34% en los usuarios de oxígeno domiciliario telemonitorizado en 2025. La Administración de Alimentos y Medicamentos (FDA) autorizó 47 concentradores de menos de 2 kilogramos en 2025, y el reembolso aumentó un 3,2% bajo el arancel de equipos médicos duraderos (DME) de 2026. Las plataformas de telemedicina redujeron las visitas de urgencias en un 18%, validando el argumento económico del monitoreo remoto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Pureza y Seguridad | –0.6% | Global, más estrictas en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Escasez Global de Helio que Afecta a los Gases Especiales | –0.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elevada Inversión de Capital para Instalaciones de Tuberías y Colectores | –0.5% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro Impulsada por Aranceles | –0.4% | América del Norte, con repercusión en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Pureza y Seguridad

La Farmacopea de los Estados Unidos (USP) y la Farmacopea Europea (Ph.Eur.) exigen una pureza de oxígeno del 99,5% y una humedad inferior a 67 ppm, lo que obliga a los hospitales a instalar analizadores en línea con un costo de entre USD 15.000 y USD 25.000 cada uno. Las pruebas trimestrales de tuberías añaden entre USD 8.000 y USD 12.000 en gastos generales anuales para una instalación de 200 camas. Las normas divergentes entre la Administración Nacional de Productos Médicos (NMPA) de China y los mercados extranjeros suman hasta USD 80.000 por línea de producto y retrasos de seis meses, lo que ralentiza el lanzamiento de nuevos dispositivos.

Escasez Global de Helio que Afecta a los Gases Especiales

El agotamiento de las reservas de la Oficina de Gestión de Tierras (BLM) duplicó los precios al contado hasta USD 15 por metro cúbico en 2025. Los costos de recarga de resonancias magnéticas alcanzan ahora USD 18.000 por magneto. Francia emitió normas de asignación que priorizan los casos de unidades de cuidados intensivos neonatales (UCIN), restringiendo el acceso de adultos[3]Agencia Nacional de Seguridad del Medicamento, "Directrices de Asignación de Helio," ansm.sante.fr. El nuevo suministro procedente de Catar y Rusia podría aliviar la escasez después de 2027, pero los riesgos geopolíticos mantienen expuestos a los compradores occidentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Gases Médicos Mantienen el Impulso de los Ingresos

Los gases médicos generaron el 56,02% de los ingresos del mercado de gases médicos y equipos en 2025, y se prevé que este segmento crezca a un ritmo anual del 7,87% hasta 2031. La terapia persistente para la EPOC, la mayor demanda de helio en imagen y las ventajas de costo de la PSA mantienen el consumo recurrente incluso cuando el reembolso se ajusta. En contraste, las ventas de equipos se rezagan porque las tuberías, los colectores y los monitores duran entre 15 y 20 años y se incluyen cada vez más en los pagos por procedimientos. No obstante, los colectores habilitados con IoT están ampliando los ingresos por servicios y vinculando a los compradores con marcas premium, una dinámica que apoya la expansión general del mercado de gases médicos y equipos.

Los gases especiales como el óxido nitroso, el dióxido de carbono y el aire médico alcanzan precios premium debido a los controles de pureza. El óxido nitroso debe alcanzar una pureza del 99%, mientras que los compresores de aire médico deben lograr puntos de rocío de –40 °C. Los proveedores están incorporando sensores de mantenimiento predictivo que reducen el tiempo de inactividad en un 25% e impulsan a los hospitales hacia contratos de servicio plurianuales. Estos avances sostienen los márgenes incluso cuando la licitación competitiva se intensifica.

Por Tipo de Gas: La Escasez de Helio Altera los Patrones de Inversión

El oxígeno lideró con el 34,27% de los ingresos de 2025, pero el helio y otros superarán a todos los gases con una CAGR del 10,73% a medida que los operadores de resonancias magnéticas modernicen los sistemas de recuperación y migren a magnetos enfriados por conducción. Se prevé que el tamaño del mercado de gases médicos y equipos para la recuperación de helio y las resonancias magnéticas sin helio alcance USD 1.800 millones en 2030. El uso de óxido nitroso sigue el aumento del 6,2% en los volúmenes quirúrgicos globales, mientras que el dióxido de carbono refleja la adopción laparoscópica con un crecimiento del 7,8% en 2025. Los conversores que migran a concentradores de oxígeno energéticamente eficientes en la atención domiciliaria reducen el consumo de oxígeno líquido, pero crean una demanda de respaldo de oxígeno de alta pureza en aplicaciones neonatales e hiperbáricas.

Por Tipo de Equipo: Los Sistemas de Vacío y Compresores Capturan el Crecimiento

Los cilindros y tanques aún representan el 39,72% del valor de los equipos, pero se prevé que los sistemas de vacío y compresores crezcan un 9,12% anual a medida que los procedimientos robóticos amplían los requisitos de succión. La norma NFPA 99 exige bombas redundantes capaces de –300 a –500 mmHg, lo que impulsa a los hospitales a modernizar las instalaciones heredadas de bomba única. Mientras tanto, las modernizaciones de tuberías de cobre a los estándares ISO 7396-1 generan pedidos de paneles de alarma y válvulas de zona, pero los largos ciclos de vida implican que las oleadas de reemplazo ocurren solo cada dos décadas, lo que afecta la cadencia de los ingresos por equipos dentro del mercado de gases médicos y equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Imagen Supera a la Terapia en Crecimiento

La terapia sigue siendo la aplicación más grande con el 47,78% de la demanda de 2025, pero el diagnóstico e imagen es el de mayor dinamismo con una CAGR del 9,38% hasta 2031. Los volúmenes de resonancias magnéticas en los Estados Unidos aumentaron a 42 millones de exploraciones en 2025, elevando la demanda de helio a menos que los operadores migren a magnetos sin helio. La fabricación farmacéutica consume volúmenes crecientes de nitrógeno para inertización y oxígeno para fermentación a medida que las directrices de proceso continuo de la FDA ganan terreno, reforzando los contratos de suministro de múltiples gases.

Por Usuario Final: La Atención Médica Domiciliaria Asciende con Mayor Claridad en el Reembolso

Los hospitales continúan dominando con una participación del 54,08%, pero la CAGR del 8,42% de la atención médica domiciliaria subraya el impulso de los pagadores para reducir los costos hospitalarios. Medicare ahora reembolsa USD 156 mensuales durante el primer trimestre de uso de concentradores portátiles, mejorando la economía para los proveedores de equipos médicos duraderos (DME). El telemonitoreo reduce las hospitalizaciones no planificadas en un 18%, ofreciendo propuestas de valor claras que aceleran la adopción por parte de los pacientes y refuerzan las perspectivas a largo plazo del mercado de gases médicos y equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,78% de los ingresos de 2025, respaldada por USD 2.100 millones en desembolsos de Medicare y Medicaid para equipos de oxígeno domiciliario. Las autorizaciones 510(k) de la FDA para concentradores de menos de 2 kilogramos alcanzaron 47 en 2025, destacando un sólido ritmo de innovación. Los aranceles de la Sección 301, que oscilan entre el 7,5% y el 25%, están impulsando a los ensambladores estadounidenses a abastecerse de válvulas en México, aunque los plazos de entrega más largos ponen a prueba los modelos de inventario justo a tiempo. Las provincias canadienses están pilotando el monitoreo remoto de oxígeno, con Ontario reportando una reducción del 22% en las visitas de urgencias en un ensayo de 2025.

La demanda de Europa se beneficia de los estrictos requisitos de cumplimiento de la norma ISO 7396-1 y de la revisión del Anexo 1 de la Agencia Europea de Medicamentos (EMA) de 2025, que exige el monitoreo de oxígeno en tiempo real. Alemania, el Reino Unido, Francia, Italia y España generan conjuntamente más del 60% del volumen regional. La guía HTM 02-01 del Reino Unido obliga a realizar pruebas anuales de integridad de tuberías con un costo de hasta USD 13.000 por hospital. Los gravámenes del Mecanismo de Ajuste en Frontera por Carbono, vigentes desde 2026, añadirán entre EUR 4 y EUR 7 por cilindro importado, inclinando a los compradores hacia modelos compuestos más ligeros.

Asia-Pacífico es la región de mayor crecimiento, aunque desde una base más baja, con una CAGR del 11,57% hasta 2031. El plan de China de añadir 500.000 camas para 2027 y exigir plantas PSA en el 40% de los nuevos hospitales canaliza una enorme inversión de capital hacia la generación local. El programa Ayushman Bharat de India amplió la cobertura de seguros a 550 millones de ciudadanos a finales de 2025, impulsando la demanda de oxígeno en ciudades de segundo nivel. El envejecimiento de la sociedad japonesa está impulsando un aumento en la oxigenoterapia nocturna, y Corea del Sur elevó el reembolso de los concentradores portátiles en un 8% en 2025.

Oriente Medio y África y América del Sur siguen siendo mercados más pequeños, pero están invirtiendo en resiliencia. Arabia Saudita está gastando USD 12.000 millones para aumentar la capacidad hospitalaria en un 25% y exige sistemas PSA conformes con las normas ISO en las nuevas construcciones. En 2025, Sudáfrica adquirió 1.200 concentradores para clínicas rurales. El Sistema Único de Salud (SUS) de Brasil añadió cobertura de oxígeno domiciliario para 180.000 pacientes con EPOC, aunque el reembolso se sitúa un 35% por debajo del de las aseguradoras privadas, lo que limita la adopción de equipos.

Panorama Competitivo

El mercado de gases médicos y equipos muestra una consolidación moderada. Air Liquide, Linde y Air Products suministran más de la mitad de los gases a granel globales al vincular a los hospitales mediante contratos de 10 a 15 años respaldados por sistemas de calidad ISO 13485. En contraste, el suministro de equipos está fragmentado: fabricantes regionales de tuberías, marcas de concentradores de nicho y fabricantes de válvulas compiten por participación de mercado a través de la personalización y el servicio rápido. Inogen y CAIRE captaron el 18% del canal de oxígeno domiciliario en los Estados Unidos en 2025 mediante ventas directas y oferta de soporte de telesalud. Siemens Healthineers y GE HealthCare divulgaron cada uno más de 20 patentes de recuperación de helio en 2025, una cobertura defensiva frente a la escasez de suministro. El análisis predictivo diferencia los equipos: SmartCare de BeaconMedaes detecta fallos de válvulas con 45 días de antelación, reduciendo el tiempo de inactividad en un 28%. Los impactos arancelarios están acelerando la relocalización del mecanizado de válvulas en México bajo las normas del Tratado entre México, Estados Unidos y Canadá (T-MEC).

Líderes de la Industria de Gases Médicos y Equipos

Linde plc

Air Liquide S.A.

Atlas Copco AB

Amico Corporation

Messer SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: BeaconMedaes Pipeline Solutions lanzó tres nuevos sistemas para mejorar la seguridad: el Conjunto Reductor de Presión MPR, el Colector de Reserva de Emergencia MER y los Conjuntos de Válvulas de Bola de Línea LBV.

- Febrero de 2025: Linde anunció resultados récord en soluciones pequeñas en el sitio en 2024, firmando 59 acuerdos a largo plazo para construir y operar 64 plantas de nitrógeno y oxígeno, impulsados por el crecimiento de la fabricación de electrónica y las iniciativas de descarbonización.

- Enero de 2025: Messer anunció planes para invertir más de USD 70 millones en operaciones de separación de aire en Berryville, Arkansas, creando más de 20 empleos con inicio de producción en el segundo semestre de 2026.

Alcance del Informe Global del Mercado de Gases Médicos y Equipos

Según el alcance de este informe, los gases médicos y equipos se definen como los gases y equipos utilizados con fines terapéuticos, diagnósticos y curativos, así como para la investigación farmacéutica y biotecnológica.

La segmentación del mercado de gases médicos y equipos se divide por tipo de producto, tipo de gas, tipo de equipo, aplicación, usuario final y geografía. Por tipo de producto, incluye gases médicos y equipos de gas médico. Por tipo de gas, el mercado se segmenta en oxígeno, óxido nitroso, aire médico, dióxido de carbono, nitrógeno y helio y otros. Por tipo de equipo, abarca cilindros y tanques, tuberías y sistema de gases médicos centralizados (MGPS), colectores y reguladores, sistemas de vacío y compresores, y sistemas de monitoreo y alarma. Por aplicación, el mercado se divide en terapéutica, diagnóstico e imagen, y fabricación e investigación farmacéutica. Por usuario final, la segmentación incluye hospitales, centros de cirugía ambulatoria, entornos de atención médica domiciliaria e instituciones académicas y de investigación. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo.

| Gases Médicos |

| Equipos de Gas Médico |

| Oxígeno |

| Óxido Nitroso |

| Aire Médico |

| Dióxido de Carbono |

| Nitrógeno |

| Helio y Otros |

| Cilindros y Tanques |

| Tuberías y Sistema de Gases Médicos Centralizados (MGPS) |

| Colectores y Reguladores |

| Sistemas de Vacío y Compresores |

| Sistemas de Monitoreo y Alarma |

| Terapéutica |

| Diagnóstico e Imagen |

| Fabricación e Investigación Farmacéutica |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Médica Domiciliaria |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Gases Médicos | |

| Equipos de Gas Médico | ||

| Por Tipo de Gas | Oxígeno | |

| Óxido Nitroso | ||

| Aire Médico | ||

| Dióxido de Carbono | ||

| Nitrógeno | ||

| Helio y Otros | ||

| Por Tipo de Equipo | Cilindros y Tanques | |

| Tuberías y Sistema de Gases Médicos Centralizados (MGPS) | ||

| Colectores y Reguladores | ||

| Sistemas de Vacío y Compresores | ||

| Sistemas de Monitoreo y Alarma | ||

| Por Aplicación | Terapéutica | |

| Diagnóstico e Imagen | ||

| Fabricación e Investigación Farmacéutica | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Médica Domiciliaria | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de concentradores portátiles hasta 2031?

Los concentradores portátiles siguen siendo el principal impulsor de la atención médica domiciliaria, y los dispositivos de menos de 2 kg sustentan una CAGR del 8,42% hasta 2031 en entornos domiciliarios reportada para el mercado de gases médicos y equipos.

¿Qué tipo de gas registrará el mayor crecimiento?

Se prevé que el helio y otros gases especiales aumenten a una CAGR del 10,73% hasta 2031 a medida que los operadores de resonancias magnéticas migren hacia sistemas de recuperación y magnetos sin helio.

¿Cuál es el principal factor que frena los nuevos proyectos de tuberías en los mercados emergentes?

El capital inicial de entre USD 220.000 y USD 280.000 para un hospital de tamaño mediano y la volatilidad cambiaria retrasan las instalaciones a pesar del ahorro de costos a largo plazo.

¿Por qué las plantas PSA se están expandiendo rápidamente en los hospitales de Asia-Pacífico?

La generación de oxígeno en el sitio reduce los costos de gas suministrado de USD 0,25 a USD 0,08 por metro cúbico y se alinea con los mandatos gubernamentales en China e India.

Última actualización de la página el: