Tamaño y Participación del Mercado de Financiamiento de Equipos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

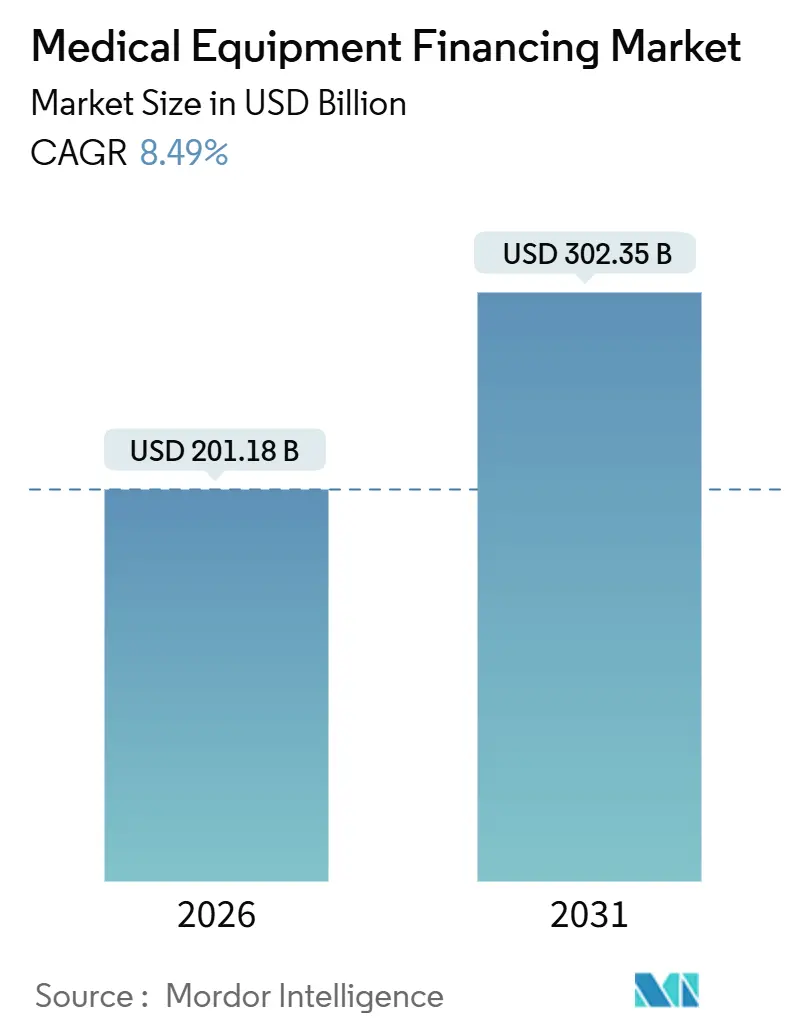

| Tamaño del Mercado (2026) | 201.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 302.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.49% CAGR |

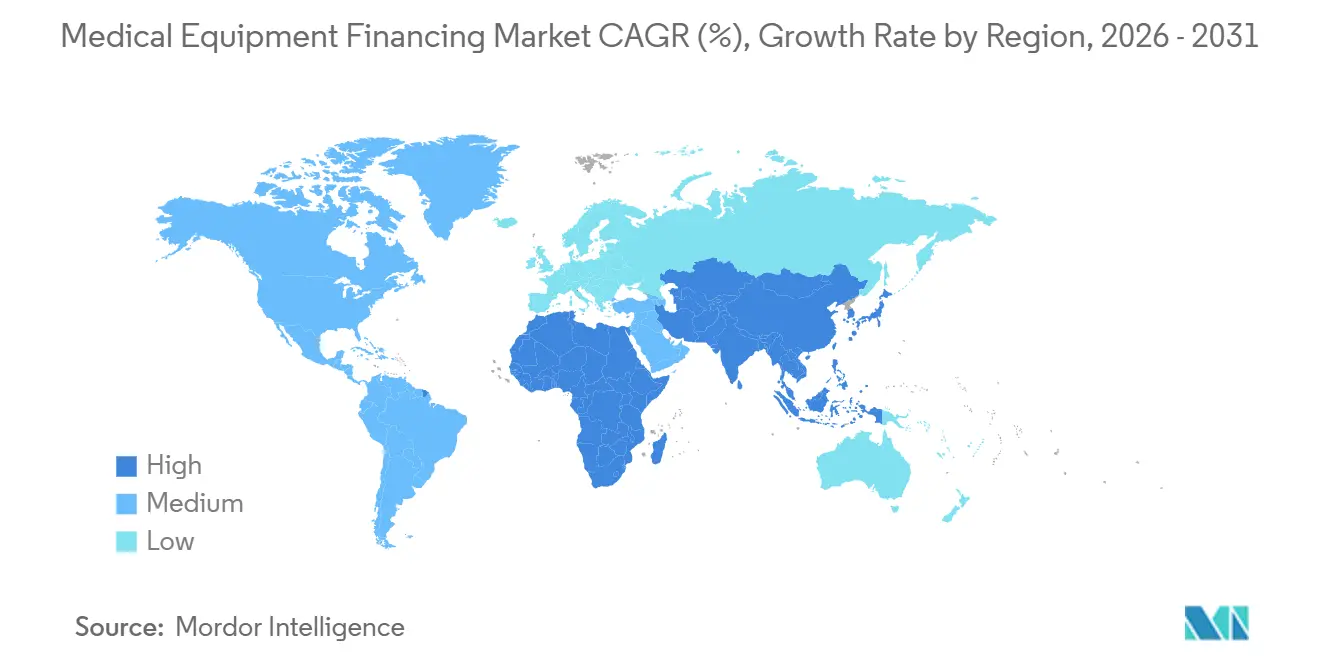

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

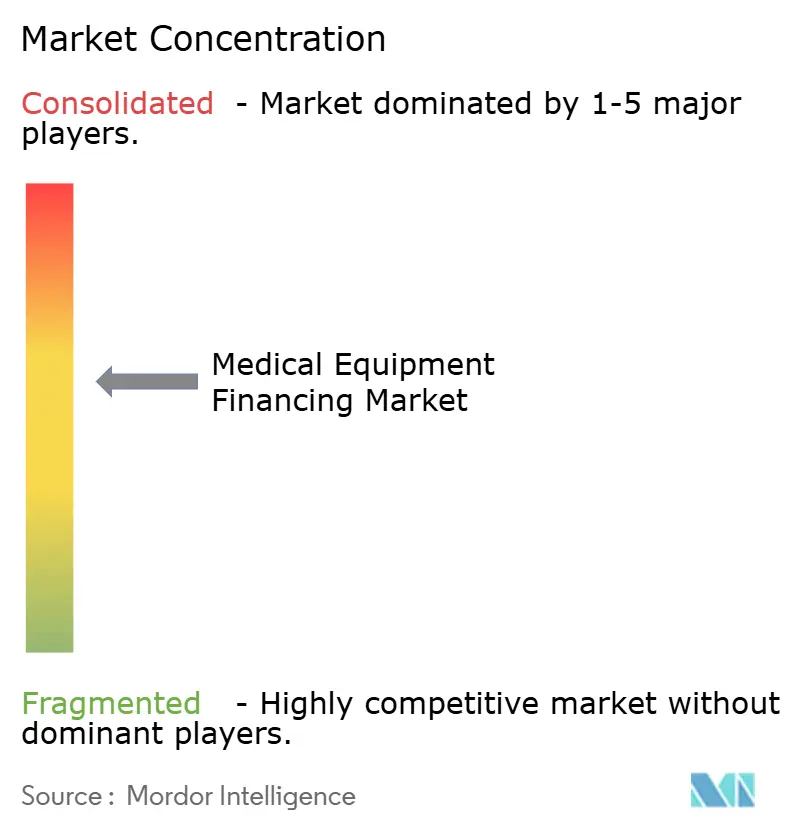

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento de Equipos Médicos por Mordor Intelligence

El tamaño del Mercado de Financiamiento de Equipos Médicos se estima en USD 201,18 mil millones en 2026, y se espera que alcance USD 302,35 mil millones en 2031, a una CAGR del 8,49% durante el período de pronóstico (2026-2031).

Una expansión robusta se está desarrollando a medida que hospitales, centros ambulatorios y laboratorios se alejan de las compras de capital directas hacia estructuras flexibles que convierten los grandes costos iniciales en desembolsos predecibles durante el período operativo. Los arrendamientos operativos continúan dominando el volumen agregado, aunque los contratos de pago por uso vinculados a resultados que combinan garantías de tiempo de actividad con mantenimiento predictivo impulsado por inteligencia artificial están escalando rápidamente, especialmente para plataformas de imágenes y robóticas. Los rápidos ciclos de actualización tecnológica, la presión sobre los reembolsos y el atractivo de la liquidez fuera del balance están respaldando el impulso, mientras que los brazos financieros cautivos aprovechan los canales de ventas directas para suscribir el riesgo crediticio a menor costo. La competencia sigue siendo intensa, aunque las adquisiciones recientes señalan una gradual búsqueda de escala en la gestión de activos y las capacidades de recomercialización.

Conclusiones Clave del Informe

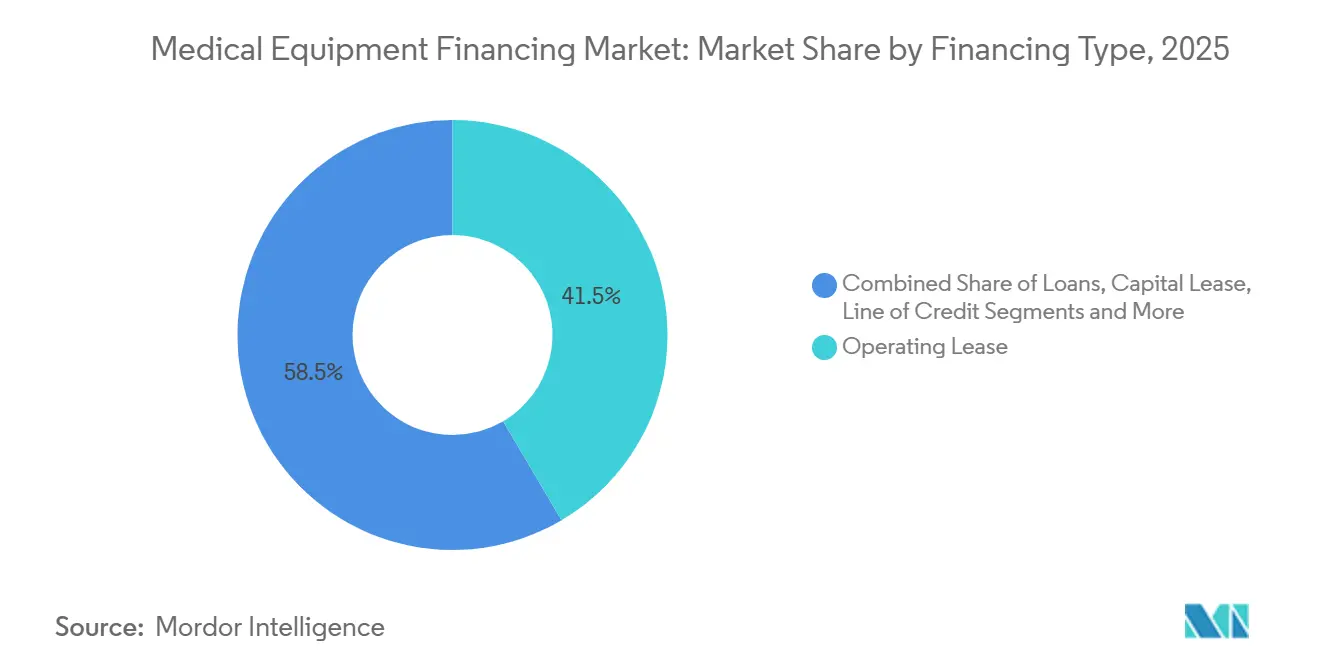

- Por tipo de financiamiento, los arrendamientos operativos representaron el 41,54% de la participación del mercado de financiamiento de equipos médicos en 2025, mientras que las suscripciones de pago por uso avanzan a una CAGR del 12,77% hasta 2031.

- Por condición del equipo, los sistemas nuevos capturaron el 56,35% del tamaño del mercado de financiamiento de equipos médicos en 2025; los activos reacondicionados están creciendo a una CAGR del 11,43% hasta 2031.

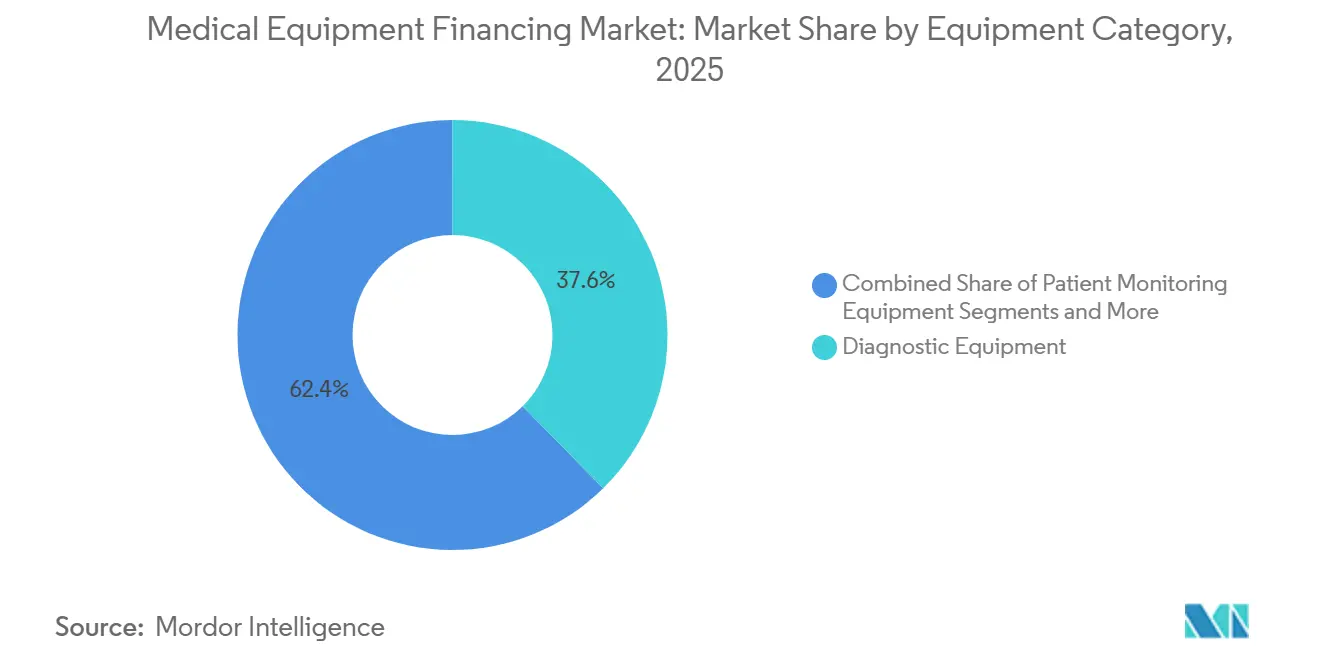

- Por categoría de equipo, las modalidades de diagnóstico lideraron con una participación de ingresos del 37,63% en 2025, mientras que los sistemas terapéuticos están en camino de alcanzar una CAGR del 11,11% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud controlaron el 53,65% de la demanda en 2025; los centros quirúrgicos ambulatorios se están expandiendo más rápidamente con una CAGR del 10,67% hasta 2031.

- América del Norte retuvo el 38,74% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 10,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Financiamiento de Equipos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición de Dispositivos Médicos Avanzados | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápidos Ciclos de Obsolescencia en Sistemas de Imágenes y Cirugía Robótica | +1.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura Sanitaria en Economías Emergentes | +2.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Modelos de Suscripción / Pago por Uso con Garantías de Tiempo de Actividad Impulsadas por Inteligencia Artificial | +1.3% | América del Norte, Europa Occidental, con expansión a América Latina y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adquisición Masiva Centrada en GPO que Exige Financiamiento Agrupado | +0.9% | América del Norte; emergente en Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio Inducido por Aranceles Hacia Financiamiento de Origen Doméstico | +0.7% | Estados Unidos y China; secundario en la UE e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición de Dispositivos Médicos Avanzados

Los escáneres de imágenes de alta gama y las plataformas de cirugía robótica superan regularmente el millón de USD por unidad, lo que presiona los presupuestos de capital de los hospitales comunitarios y los centros ambulatorios. Los sistemas de resonancia magnética ofrecidos por los principales fabricantes oscilan entre USD 200.000 y USD 4,5 millones según la intensidad de campo y la configuración, mientras que el da Vinci de Intuitive Surgical requiere desembolsos comparables. En enero de 2025, Intuitive amplió el acceso lanzando paquetes combinables de arrendamiento, préstamo y suscripción que alinean las obligaciones de efectivo con los calendarios de incremento de procedimientos, redistribuyendo la exposición crediticia de los proveedores a los fabricantes de equipos originales y comprimiendo los márgenes de los arrendadores independientes.[1]Intuitive Surgical, "Financiamiento Flexible para la Adquisición de Tecnología de Cirugía Robótica," intuitive.com

Rápidos Ciclos de Obsolescencia en Sistemas de Imágenes y Cirugía Robótica

Las actualizaciones impulsadas por software y los algoritmos de reconstrucción potenciados por inteligencia artificial acortan los intervalos de reemplazo de los escáneres de resonancia magnética y tomografía computarizada a tan solo cinco años. Siemens Healthineers y Philips ahora incorporan software de ciclo de vida y cláusulas de rendimiento garantizado en contratos de servicio gestionado a diez años, transfiriendo el riesgo de obsolescencia fuera de los proveedores. El acuerdo de EUR 40 millones de Siemens con St. Vincent's Private Hospital en agosto de 2024 integró la instalación, el mantenimiento y las actualizaciones futuras en un flujo de pago predecible.[2]Siemens Healthineers, "St. Vincent's Private Hospital se Asocia con Siemens Healthineers," siemens-healthineers.com

Expansión de la Infraestructura Sanitaria en Economías Emergentes

China, India y el Sudeste Asiático están dirigiendo recursos multilaterales y público-privados hacia la construcción de hospitales, aunque las brechas entre la demanda y la capacidad fiscal siguen siendo amplias. La estrategia de salud 2025 del Banco Asiático de Inversión en Infraestructura exige financiamiento combinado y asociaciones con proveedores para acelerar la adquisición de dispositivos y el desarrollo de capacidades de mantenimiento. El aumento de la esperanza de vida y la prevalencia de enfermedades crónicas sustentan una cartera de oportunidades de financiamiento a largo plazo.

Modelos de Suscripción / Pago por Uso con Garantías de Tiempo de Actividad Impulsadas por Inteligencia Artificial

Las plataformas de análisis predictivo, como OnWatch Predict de GE HealthCare, permiten contratos basados en el rendimiento que vinculan las tarifas al tiempo de actividad o los volúmenes de escaneo. Estos acuerdos convierten los desembolsos de capital fijo en costos variables y transfieren la responsabilidad del servicio a los proveedores, reduciendo la demanda de arrendamientos tradicionales y favoreciendo a los fabricantes de equipos originales con una amplia presencia en servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Equipos Reacondicionados a Bajo Precio | -0.8% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Volatilidad de las Tasas de Interés que Eleva los Costos de Arrendamiento | -1.1% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Nuevas Normas de Contabilidad de Arrendamientos que Reducen el Atractivo Fuera del Balance | -0.6% | Global bajo IFRS 16 y ASC 842 | Largo plazo (≥ 4 años) |

| Riesgo de Recuperación de Activos en Despliegues Rurales y de Atención Domiciliaria | -0.4% | América del Norte y Europa; corredores de Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Tasas de Interés que Eleva los Costos de Arrendamiento

El endurecimiento de los bancos centrales durante 2024 elevó los costos de financiamiento y obligó a la revisión de precios de las carteras a tasa variable. El Índice de Financiamiento de Gastos de Capital de diciembre de 2025 de la Asociación de Arrendamiento y Financiamiento de Equipos proyectó que la demanda de 2026 se beneficiará de los recientes recortes de tasas, aunque muchos proveedores permanecen vinculados a acuerdos de mayor costo hasta que los vencimientos se renueven.[3]Asociación de Arrendamiento y Financiamiento de Equipos, "Índice de Financiamiento de Gastos de Capital de noviembre de 2025," elfaonline.org

Nuevas Normas de Contabilidad de Arrendamientos que Reducen el Atractivo Fuera del Balance

Las normas IFRS 16 y ASC 842 exigen el reconocimiento de activos por derecho de uso, eliminando un incentivo histórico para los arrendamientos operativos. La interpretación de enero de 2024 de la Fundación IFRS confirmó que la mayoría de los acuerdos de equipos médicos ahora aparecen como pasivos, lo que incrementa el apalancamiento reportado y lleva a plazos más cortos o contratos de servicio puro que evitan la capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Financiamiento: Los Modelos de Suscripción Escalan a Medida que la Propiedad Declina

El tamaño del mercado de financiamiento de equipos médicos para arrendamientos operativos alcanzó USD 83,6 mil millones en 2025, equivalente al 41,54% del valor total, mientras que las suscripciones de pago por uso avanzan a una CAGR del 12,77% que podría elevar su participación por encima del 20% para 2031. Las suscripciones resuenan con mayor fuerza en plataformas de cirugía robótica, imágenes avanzadas y paquetes de tecnología de la información en salud, donde la rápida obsolescencia hace que la propiedad sea antieconómica. Los arrendamientos de capital y los préstamos garantizados siguen siendo fundamentales para instalaciones fijas con largas vidas económicas, aunque su participación está disminuyendo a medida que los proveedores priorizan la liquidez y la agilidad tecnológica. Los arrendadores tradicionales enfrentan compresión de rendimientos a medida que las estructuras respaldadas por fabricantes de equipos originales agrupan hardware, software, consumibles y mantenimiento en un solo pago que reduce la diferenciación de terceros.

Las grandes redes de prestación integrada mantienen apetito por préstamos y arrendamientos de capital, aprovechando sólidas calificaciones crediticias para asegurar fondos de bajo costo y capturar beneficios fiscales por depreciación. Los centros ambulatorios más pequeños prefieren los arrendamientos operativos para alinear los costos de los equipos con los ingresos por casos. Las líneas de crédito de capital de trabajo desempeñan un papel episódico, suavizando las fluctuaciones de efectivo vinculadas a los ciclos de reembolso o las pausas estacionales en los procedimientos. Los ajustes de política, como la actualización de tarifas DMEPOS de diciembre de 2024 de los Centros de Servicios de Medicare y Medicaid, influyen directamente en la capacidad de endeudamiento y las valoraciones de garantías para los proveedores de equipos duraderos.

Por Condición del Equipo: Los Sistemas Reacondicionados Ganan Aceptación Generalizada

En 2025, las instalaciones nuevas controlaron el 56,35% del tamaño del mercado de financiamiento de equipos médicos, pero los dispositivos certificados de segunda mano se están expandiendo a una CAGR del 11,43% a medida que los programas de fabricantes de equipos originales de STERIS, GE HealthCare, Siemens Healthineers y Philips ofrecen garantías de fábrica y servicio de ciclo de vida que reducen las brechas de calidad percibidas. Los canales certificados permiten a los arrendadores asignar valores residuales más altos, lo que posibilita calendarios de amortización más largos a tasas competitivas. Los mercados secundarios desarrollados en América del Norte y Europa ofrecen vías de salida confiables, aunque las restricciones de importación en partes de Asia y América Latina aún reducen la liquidez de las garantías.

Las flotas de alquiler atienden aumentos a corto plazo, ensayos clínicos o socorro en casos de desastre, con precios premium debido a la intensidad logística y de mantenimiento. Los plazos de financiamiento para activos reacondicionados siguen siendo más cortos en promedio, y los prestamistas a menudo estipulan el cumplimiento de la norma ISO 13485 para salvaguardar las perspectivas de reventa. A medida que las políticas de economía circular ganan terreno, los prestamistas anticipan que los mercados de dispositivos usados se profundizarán, respaldando la mitigación del riesgo residual y estimulando el volumen en el mercado de financiamiento de equipos médicos.

Por Categoría de Equipo: Los Sistemas Terapéuticos se Aceleran

Las imágenes de diagnóstico retuvieron el 37,63% de los ingresos de 2025, ancladas por plataformas de resonancia magnética, tomografía computarizada y laboratorio automatizado que sustentan los flujos de ingresos hospitalarios. Los equipos terapéuticos están en camino de alcanzar una CAGR del 11,11% a medida que la cirugía robótica, los aceleradores lineales y las tecnologías avanzadas de infusión atraviesan ciclos de actualización. Los dispositivos de monitoreo de pacientes, incluidos los sistemas de telemetría y atención crónica remota, capturaron una participación de mediados de la adolescencia y están creciendo en paralelo con la continuidad del reembolso de la telesalud.

La cirugía robótica ejemplifica la elasticidad de la demanda: el paquete de financiamiento 2025 de Intuitive Surgical alinea los cargos mensuales con la utilización, reduciendo los horizontes de recuperación de la inversión para los centros quirúrgicos ambulatorios y los hospitales comunitarios. Las actualizaciones de diagnóstico son impulsadas por algoritmos de inteligencia artificial que reducen drásticamente los tiempos de escaneo y las dosis de radiación, dejando clínicamente obsoletas las unidades de generación anterior. Los equipos médicos duraderos enfrentan compresión del calendario de tarifas bajo la licitación competitiva de Medicare, lo que fomenta la sensibilidad al precio y lleva a los proveedores a buscar líneas de capital de trabajo flexibles.

Por Usuario Final: Los Centros Ambulatorios Superan a los Hospitales

Los hospitales y sistemas de salud representaron el 53,65% de la participación del mercado de financiamiento de equipos médicos en 2025, reflejando su escala y necesidad de suites multimodalidad. Sin embargo, los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 10,67% a medida que los pagadores dirigen los procedimientos hacia sitios de menor costo, acortando la recuperación del capital. Las cadenas de imágenes de diagnóstico y las clínicas especializadas aprovechan los contratos de GPO para combinar adquisición, financiamiento y servicio, mejorando la previsibilidad del flujo de efectivo.

Los operadores de atención domiciliaria están ampliando las flotas de dispositivos para el monitoreo remoto de pacientes y la terapia de oxígeno, aunque la logística de recuperación de activos eleva el riesgo del prestamista. Los laboratorios e institutos de investigación aseguran acuerdos a largo plazo de alquiler de reactivos o equipos gestionados que convierten los desembolsos de capital en tarifas de servicio vinculadas a consumibles. En todos los grupos, el creciente escrutinio del reembolso refuerza la demanda de estructuras de financiamiento que vinculen los pagos al uso y las métricas de rendimiento, una tendencia que impulsa la velocidad general en el mercado de financiamiento de equipos médicos.

Análisis Geográfico

América del Norte representó el 38,74% de los ingresos globales en 2025, respaldada por mercados de capital profundos, redes de GPO maduras y canales de financiamiento cautivo bien capitalizados. La penetración de los arrendamientos operativos supera el 60% para imágenes y robótica, lo que refleja un estrecho escrutinio regulatorio sobre la utilización de activos y el reembolso. Sin embargo, la volatilidad de las tasas de interés en Estados Unidos frenó temporalmente las originaciones a finales de 2024, lo que llevó a los proveedores a solicitar coberturas de tasa variable a fija dentro de los contratos. Las autoridades sanitarias provinciales de Canadá están pilotando marcos de adquisición agrupada que fusionan el financiamiento y el servicio para los pequeños hospitales comunitarios, un cambio que se espera respalde la adopción de suscripciones.

Los ecosistemas de pagador único de Europa fomentan el financiamiento agrupado y los servicios de equipos gestionados a largo plazo. Las presiones fiscales en los estados miembros del sur y el este limitan las compras directas, empujando a las autoridades de adquisición hacia asociaciones público-privadas con ciclos de actualización garantizados. En mayo de 2025, el Servicio Nacional de Salud del Reino Unido introdujo un marco que consolida equipos y consumibles en un acuerdo basado en el rendimiento en veinte organismos, reasignando el riesgo de obsolescencia y tiempo de actividad a los proveedores.

Asia-Pacífico está preparada para liderar el crecimiento con una CAGR del 10,36% hasta 2031, a medida que China e India impulsan la expansión de redes hospitalarias para atender a poblaciones envejecidas y la creciente prevalencia de enfermedades crónicas. Los bancos multilaterales de desarrollo facilitan paquetes de financiamiento combinado que anclan el reembolso en objetivos de producción clínica en lugar del valor de las garantías. En el Sudeste Asiático, las cadenas de hospitales privados están adoptando modelos de suscripción para evitar el bloqueo de capital, mientras que los bancos locales coprestan junto a los brazos cautivos de los fabricantes de equipos originales para mitigar el riesgo cambiario.

La región de Oriente Medio y África se centra en los estados del Consejo de Cooperación del Golfo, donde los fondos soberanos de riqueza inyectan capital en grandes proyectos de ciudades médicas. La reorganización corporativa de abril de 2024 de Aster DM Healthcare, respaldada por Fajr Capital, subraya el apetito del capital privado por plataformas de atención integrada que agrupan el financiamiento de instalaciones, equipos y servicios. América del Sur sigue fragmentada, con la estructura de adquisición pública descentralizada de Brasil que complica las eficiencias de escala; no obstante, las iniciativas de gobernanza del Banco Mundial apuntan a agilizar las licitaciones y fomentar el financiamiento del ciclo de vida.

Panorama Competitivo

El mercado de financiamiento de equipos médicos exhibe una concentración moderada. Las unidades de financiamiento cautivo de GE HealthCare, Siemens Healthineers y Philips aprovechan el acceso exclusivo a los canales de ventas de los fabricantes de equipos originales y las infraestructuras de servicio. Los arrendadores independientes como De Lage Landen y CIT compiten en flexibilidad multiproveedor, experiencia en mercados secundarios y cobertura de activos de nicho, pero enfrentan compresión de rendimientos a medida que los fabricantes de equipos originales impulsan ofertas de suscripción directa.

La consolidación está ganando ritmo. La adquisición de Meridian Leasing por parte de CHG-MERIDIAN en diciembre de 2024 amplió su cartera médica en América del Norte, señalando un giro hacia la escala en recomercialización y análisis del ciclo de vida. La adquisición de Rotech Healthcare por parte de Owens & Minor por USD 1.360 millones fortaleció su alcance en equipos médicos domiciliarios, creando potencial de venta cruzada con contratos de suministro hospitalario. El capital privado sigue activo: THL Partners completó la privatización de Agiliti en febrero de 2024, y Carlyle acordó en agosto de 2024 adquirir Vantive, la escisión de cuidado renal de Baxter, por USD 3.800 millones, subrayando la confianza de los inversores en las plataformas de servicio con activos intensivos.

Las iniciativas estratégicas se centran en garantías de tiempo de actividad habilitadas por inteligencia artificial, análisis integrados y financiamiento de consumibles integrado que amplían los costos de cambio. Los actores más grandes invierten fuertemente en infraestructura de monitoreo remoto para cumplir los acuerdos de nivel de servicio basados en el rendimiento, mientras que los arrendadores más pequeños enfatizan las asociaciones de marca blanca y la especialización geográfica.

Líderes de la Industria de Financiamiento de Equipos Médicos

National Technology Leasing Corp.

Siemens Financial Services

GE HealthCare Financial Services

De Lage Landen International (DLL)

National Technology Leasing Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Beautifi se asoció con Travelers Financial Solutions para lanzar una facilidad de suscripción que extiende aprobaciones flexibles de financiamiento de equipos a clínicas canadienses, fortaleciendo la alineación del flujo de efectivo y acelerando la adopción de dispositivos.

- Diciembre de 2025: Gilde Healthcare aseguró financiamiento de adquisición para MEG Medical Equipment GmbH, posicionando a la empresa para ingresar a nuevos segmentos especializados y perseguir acuerdos complementarios.

Alcance del Informe Global del Mercado de Financiamiento de Equipos Médicos

El financiamiento de equipos médicos se refiere a un préstamo comercial especializado o un acuerdo de arrendamiento que permite a los proveedores de atención médica adquirir, actualizar o reparar tecnología médica, como máquinas de resonancia magnética y camas hospitalarias, sin incurrir en altos costos iniciales.

El Informe del Mercado de Financiamiento de Equipos Médicos está segmentado por Tipo de Financiamiento, Condición del Equipo, Categoría de Equipo, Usuario Final y Geografía. Por Tipo de Financiamiento, el mercado está segmentado en Préstamos, Arrendamiento Operativo, Arrendamiento de Capital, Línea de Crédito y Suscripción de Pago por Uso. Por Condición del Equipo, el mercado está segmentado en Equipo Nuevo, Equipo de Alquiler y Equipo Reacondicionado/Usado. Por Categoría de Equipo, el mercado está segmentado en Equipo de Diagnóstico, Equipo Terapéutico, Equipo de Monitoreo de Pacientes, Equipo Médico Duradero y Otros. Por Usuario Final, el mercado está segmentado en Hospitales y Sistemas de Salud, Centros de Diagnóstico, Clínicas, Centros Quirúrgicos Ambulatorios, Proveedores de Atención Domiciliaria y Laboratorios e Institutos de Investigación. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Préstamos |

| Arrendamiento Operativo |

| Arrendamiento de Capital |

| Línea de Crédito |

| Suscripción de Pago por Uso |

| Equipo Nuevo |

| Equipo de Alquiler |

| Equipo Reacondicionado / Usado |

| Equipo de Diagnóstico |

| Equipo Terapéutico |

| Equipo de Monitoreo de Pacientes |

| Equipo Médico Duradero |

| Otros |

| Hospitales y Sistemas de Salud |

| Centros de Diagnóstico |

| Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Proveedores de Atención Domiciliaria |

| Laboratorios e Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Financiamiento | Préstamos | |

| Arrendamiento Operativo | ||

| Arrendamiento de Capital | ||

| Línea de Crédito | ||

| Suscripción de Pago por Uso | ||

| Por Condición del Equipo | Equipo Nuevo | |

| Equipo de Alquiler | ||

| Equipo Reacondicionado / Usado | ||

| Por Categoría de Equipo | Equipo de Diagnóstico | |

| Equipo Terapéutico | ||

| Equipo de Monitoreo de Pacientes | ||

| Equipo Médico Duradero | ||

| Otros | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Diagnóstico | ||

| Clínicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Proveedores de Atención Domiciliaria | ||

| Laboratorios e Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de financiamiento de equipos médicos en 2031?

Se prevé que el mercado alcance USD 302,35 mil millones en 2031, reflejando una CAGR del 8,49%.

¿Qué estructura de financiamiento está creciendo más rápidamente?

Los acuerdos de suscripción de pago por uso se están expandiendo a una CAGR del 12,77% hasta 2031, a medida que los proveedores buscan pagos alineados con los resultados.

¿Por qué los dispositivos reacondicionados están ganando terreno?

Los programas de dispositivos certificados de segunda mano de los fabricantes de equipos originales ahora ofrecen paridad de garantía y servicio predecible, lo que permite un crecimiento de CAGR del 11,43% en activos reacondicionados financiados.

¿Qué región liderará el crecimiento durante los próximos cinco años?

Se espera que Asia-Pacífico registre la CAGR más alta del 10,36% en medio de la construcción de hospitales e iniciativas de financiamiento combinado.

¿Cómo afectan las nuevas normas de contabilidad de arrendamientos a los prestatarios?

Las normas IFRS 16 y ASC 842 colocan la mayoría de los arrendamientos en los balances, elevando el apalancamiento reportado y promoviendo acuerdos más cortos y flexibles.

Última actualización de la página el: