Tamaño y Cuota del Mercado de Sistemas de Vacío Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

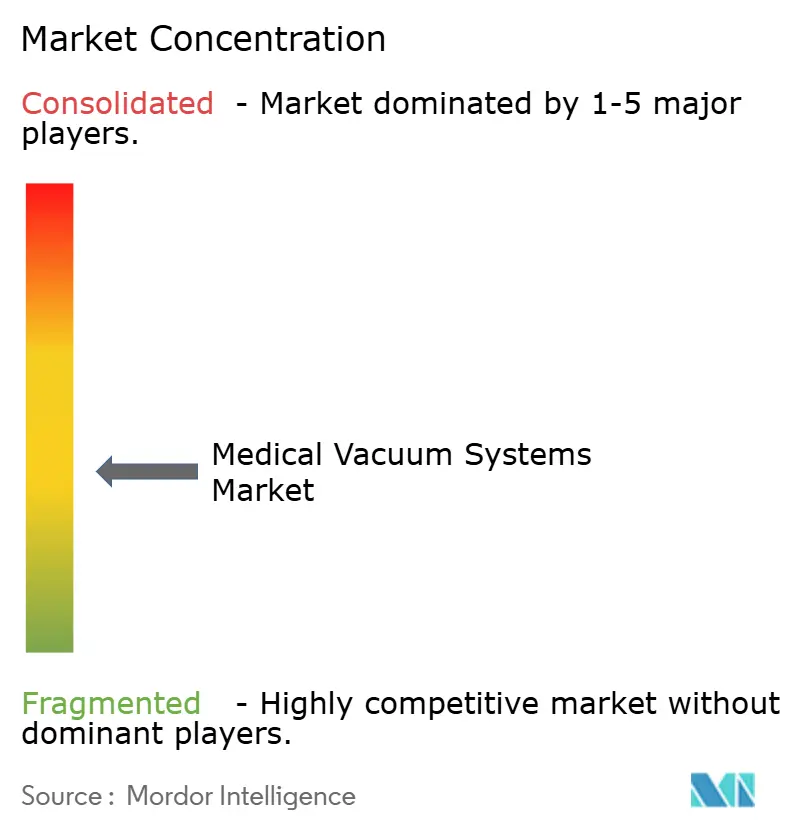

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Vacío Médico por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de vacío médico crezca de USD 1,74 mil millones en 2025 a USD 1,85 mil millones en 2026 y se prevé que alcance USD 2,51 mil millones en 2031 a una CAGR del 6,28% durante 2026-2031.

El aumento de los volúmenes quirúrgicos, la creciente prevalencia de heridas crónicas y la transición de los hospitales hacia bombas de vacío secas sin aceite y energéticamente eficientes constituyen en conjunto la base de esta expansión. Los proveedores de atención sanitaria están reemplazando las unidades de anillo líquido y lubricadas por plataformas secas conformes con la NFPA que ofrecen niveles de vacío más profundos, una vida útil más prolongada y un 30% menos de consumo energético. Las clínicas ambulatorias y los programas de cuidado de heridas en el hogar también impulsan la demanda de dispositivos portátiles, mientras que los objetivos de descarbonización hospitalaria aceleran las actualizaciones en las plantas centralizadas. La creciente actividad de adquisiciones entre los principales fabricantes está consolidando el conocimiento especializado, ampliando las redes de posventa y manteniendo firmemente el liderazgo tecnológico en la mira.

Conclusiones Clave del Informe

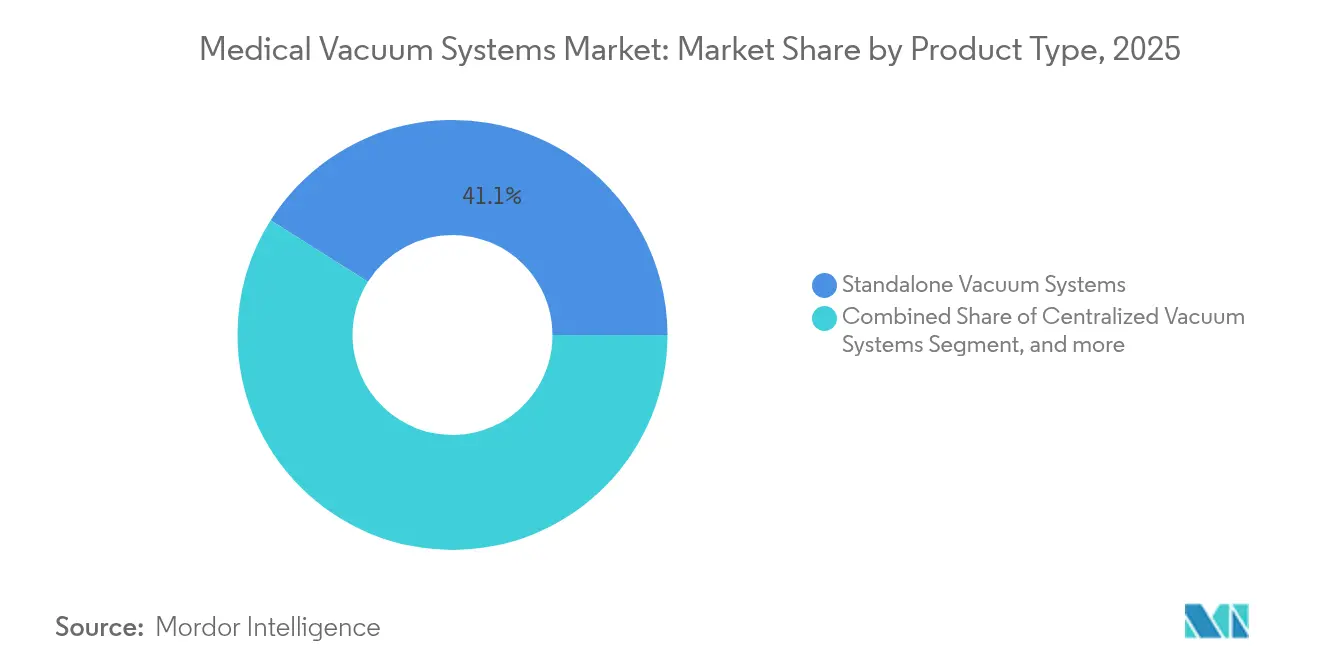

- Por tipo de producto, los sistemas independientes lideraron con el 41,05% de la cuota del mercado de sistemas de vacío médico en 2025; se proyecta que los sistemas portátiles y compactos se expandirán a una CAGR del 8,72% hasta 2031.

- Por aplicación, el cuidado de heridas y la terapia de presión negativa para heridas representaron el 31,66% del tamaño del mercado de sistemas de vacío médico en 2025, mientras que las aplicaciones dentales avanzan a una CAGR del 8,08% hasta 2031.

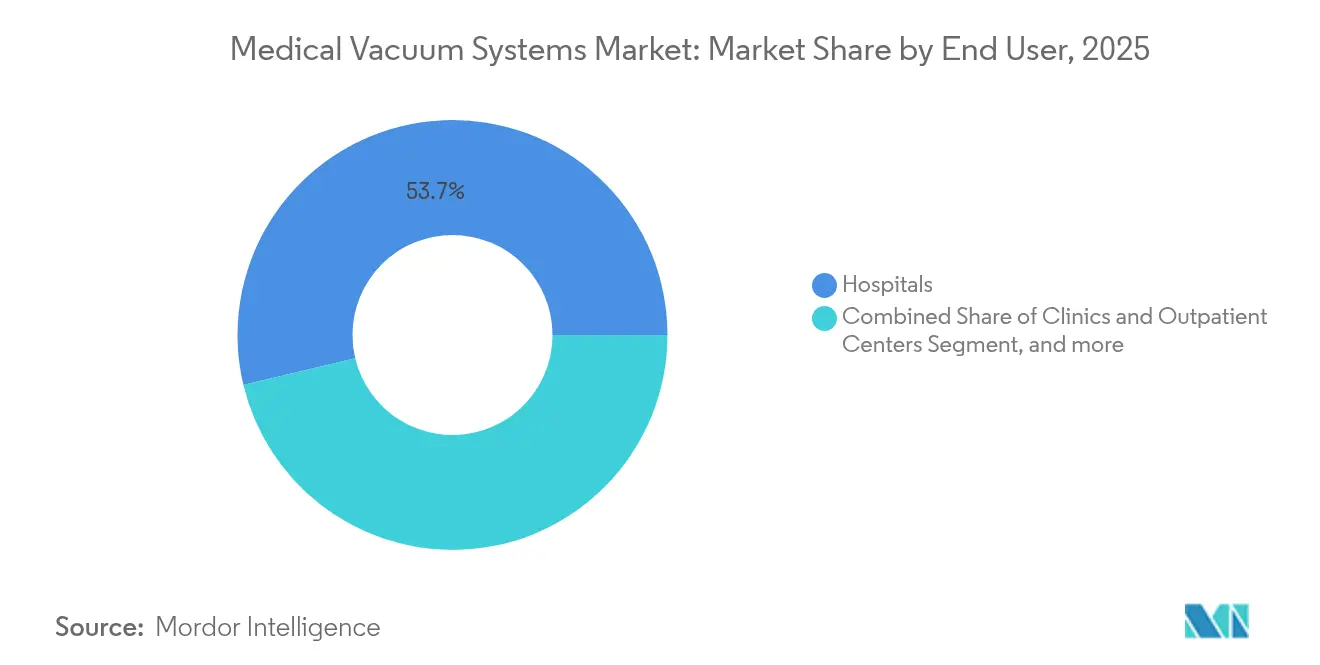

- Por usuario final, los hospitales mantuvieron el 53,74% del tamaño del mercado de sistemas de vacío médico en 2025, mientras que los entornos de atención domiciliaria registran el crecimiento más rápido con una CAGR del 8,63% hasta 2031.

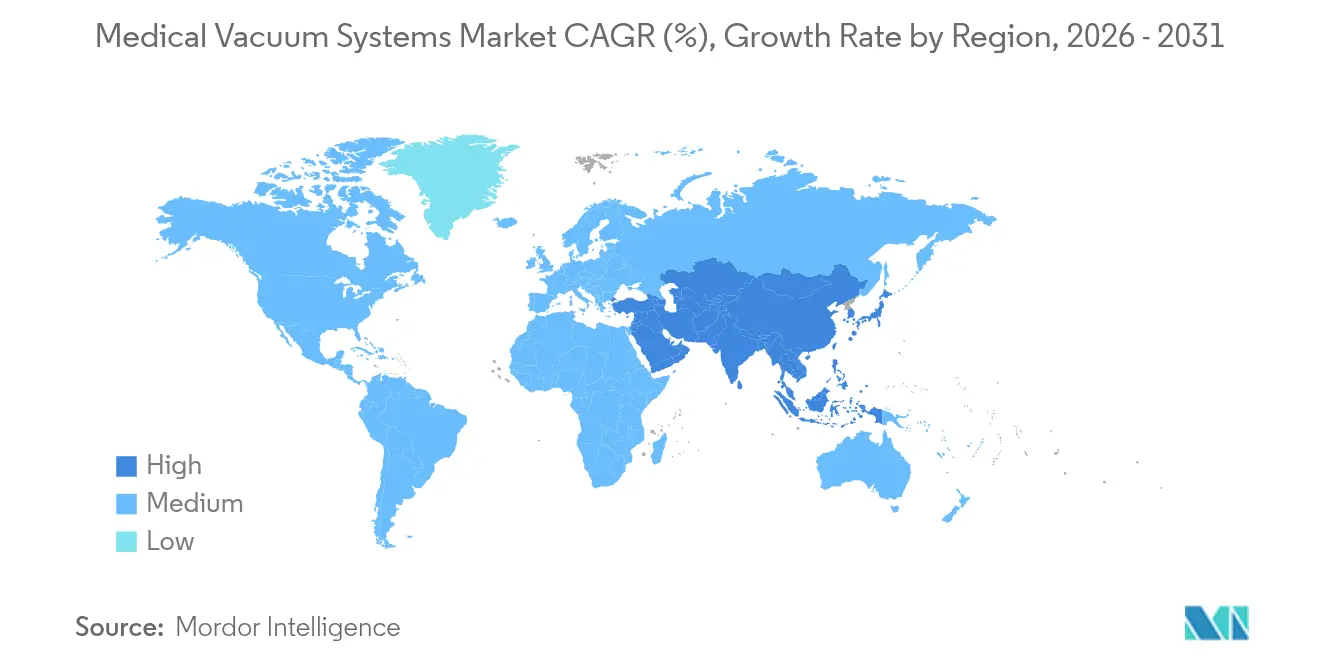

- Por geografía, América del Norte capturó el 37,20% de los ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 7,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Vacío Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades crónicas e infecciosas | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes quirúrgicos y adopción de equipos de succión | +1.5% | Global, liderado por los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia bombas de vacío secas sin aceite conformes con la NFPA | +1.2% | América del Norte y mercados regulatorios de la UE | Mediano plazo (2-4 años) |

| Construcción modular que impulsa la demanda de brazos de vacío integrados | +0.9% | Principalmente APAC, extensión a MEA | Corto plazo (≤ 2 años) |

| Objetivos de descarbonización hospitalaria que favorecen sistemas energéticamente eficientes | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de clínicas ambulatorias de heridas en mercados emergentes | +0.6% | Asia-Pacífico, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Crónicas e Infecciosas

Las heridas crónicas afectan hasta al 2% de la población en los países desarrollados, y su tratamiento impacta a los beneficiarios de Medicare. Estos costes crecientes están orientando a los proveedores hacia plataformas de terapia de presión negativa para heridas (TPBN) que acortan los tiempos de cicatrización y reducen la recurrencia de infecciones. La COVID-19 puso de relieve la necesidad de succión confiable durante el manejo respiratorio, mientras que la resistencia a los antibióticos elevó los estándares de filtración en las plantas centralizadas. Las instalaciones de mayor tamaño ahora emplean bombas de mayor capacidad con filtración multietapa para proteger a los pacientes inmunodeprimidos. Los incentivos de atención basada en el valor recompensan a los proveedores por reducir los reingresos, manteniendo la demanda de soluciones de TPBN portátiles y centralizadas en una trayectoria ascendente sostenida.

Aumento de los Volúmenes Quirúrgicos y Adopción de Equipos de Succión

Una demografía envejecida y un mayor acceso a las técnicas mínimamente invasivas están elevando el número de procedimientos a nivel mundial, lo que obliga a los quirófanos a integrar sistemas de control de fluidos más inteligentes. La tecnología de vacío ahora se extiende más allá de la succión básica hacia la liposucción, la limpieza endotraqueal y la eliminación de fluidos en microcirugía. Dispositivos como la plataforma de drenaje torácico digital Thopaz+ acortan las estancias en cuidados intensivos, lo que reduce los costes y libera capacidad.[1]BeaconMedaes, "Sistema de Drenaje Torácico Digital Thopaz+," beaconmedaes.com En los mercados emergentes de Asia-Pacífico, los nuevos quirófanos prefieren brazos de vacío modulares que se instalan rápidamente sin obras disruptivas, ayudando a los hospitales a poner en marcha servicios críticos con mayor rapidez.

Transición hacia Bombas de Vacío Secas sin Aceite Conformes con la NFPA

Los organismos reguladores están endureciendo las normas de contaminación y fiabilidad, empujando a los hospitales hacia la tecnología seca. Las bombas sin aceite reducen el consumo energético en un 30% en comparación con los sistemas de anillo líquido, eliminan el consumo de agua y amplían la vida útil de aproximadamente 7 años a hasta 20 años.[2]Departamento de Agua y Energía de Los Ángeles, "Perfiles de Proyectos de Eficiencia Energética," ladwp.com Los variadores de velocidad variable ahorran un 50% adicional en electricidad, apoyando directamente los programas de reducción de carbono de los hospitales. Los operadores dentales, que se enfrentan a mandatos de separadores de amalgama, son los primeros en adoptar diseños de garras sin contacto y de arrastre molecular que cumplen con las normas NFPA 99.[3]JH Foster, "Bombas de Garras sin Aceite para Aplicaciones Médicas," jhfoster.com

Construcción Modular que Impulsa la Demanda de Brazos de Vacío Integrados

Los hospitales en regiones de rápido crecimiento están adoptando la fabricación fuera del sitio para inaugurar más rápidamente y mantener los presupuestos predecibles. Los brazos de vacío entregados como módulos preensayados acortan la puesta en marcha, mejoran la eficiencia espacial y simplifican la expansión futura. Los constructores especifican unidades con monitoreo de flujo integrado y diagnóstico remoto que se conectan a los paneles de control de los hospitales digitales. El enfoque se adapta a la velocidad de los proyectos de construcción-operación-transferencia público-privados en Asia-Pacífico y se ajusta especialmente a los mercados con recursos limitados que necesitan soluciones estandarizadas y replicables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes iniciales y de mantenimiento | -1.1% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de los códigos de instalación | -0.8% | América del Norte y mercados regulatorios de la UE | Mediano plazo (2-4 años) |

| Volatilidad del suministro de helio que incrementa los costes de fabricación de bombas | -0.6% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en plantas centralizadas habilitadas para IoT | -0.4% | Mercados desarrollados con infraestructura de TI avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales y de Mantenimiento

La instalación de una planta centralizada de tamaño mediano a menudo supera los USD 100.000, y los contratos de servicio anuales pueden alcanzar el 20% de ese desembolso. Los hospitales con presupuestos ajustados en las economías emergentes deben sopesar estas cifras frente a camas, analizadores de laboratorio y equipos de diagnóstico por imagen. Sin embargo, los estudios sobre el coste de la atención demuestran que la TPBN portátil puede ahorrar USD 24.808 por paciente con heridas complejas en comparación con la cirugía. Los acuerdos de servicio de equipos gestionados, como el programa keniata de 98 instalaciones, distribuyen los costes de capital y garantizan el tiempo de actividad, erosionando gradualmente esta barrera.

Cumplimiento Estricto de los Códigos de Instalación

La NFPA 99 estipula pruebas, redundancia y documentación estrictas, lo que alarga los plazos y lleva a muchas instalaciones a contratar técnicos certificados. Las reformas en salas de plantas ya saturadas complican aún más el diseño de la distribución. La regulación multicapa, desde la autorización del dispositivo hasta los permisos medioambientales, varía según el estado, la provincia y el municipio, lo que incrementa las horas de ingeniería. Los fabricantes ofrecen ahora bastidores precertificados llave en mano con documentos de inspección estandarizados, acortando los ciclos de aprobación y aligerando la carga administrativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Independientes Mantienen la Prioridad de Capital

Las bombas independientes representaron el 41,05% del mercado de sistemas de vacío médico en 2025, reflejando la necesidad de los hospitales de unidades dedicadas de alta capacidad en departamentos críticos. Estas instalaciones permiten una modernización por fases, ya que las máquinas individuales pueden actualizarse sin interrumpir el servicio general. Los quirófanos y las UCI valoran el acceso rápido al servicio y la redundancia integrada que ofrecen los bastidores independientes. Los diseños de garra seca y espiral energéticamente eficientes reemplazan cada vez más a los modelos lubricados heredados, en consonancia con los programas de capital destinados a reducir las facturas de servicios públicos y la mano de obra de mantenimiento.

Los dispositivos portátiles son los de mayor crecimiento con una CAGR del 8,72%. Los enfermeros de atención domiciliaria utilizan habitualmente apósitos de TPBN con batería de dos libras que permanecen en su lugar hasta siete días, lo que mantiene a los pacientes fuera del hospital y se alinea con los incentivos de los pagadores. Los modelos avanzados ahora incorporan registros de presión habilitados por Bluetooth que los médicos revisan de forma remota, apoyando la titulación de terapia basada en evidencia. El impulso hacia la atención descentralizada tras la pandemia indica un crecimiento sostenido de dos dígitos en unidades incluso después de la erosión de precios.

Los accesorios y consumibles —filtros, recipientes y tubos— forman un flujo de posventa resistente que amortigua los ingresos durante las pausas en el presupuesto de capital. Los filtros de partículas de alta eficiencia deben reemplazarse según un calendario estricto, y los recipientes antimicrobianos responden a los crecientes estándares de prevención de infecciones. Los fabricantes agrupan estos suministros en paquetes de servicio plurianuales que fidelizan a los clientes y estabilizan los márgenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio del Cuidado de Heridas Encuentra el Impulso del Sector Dental

El cuidado de heridas y la TPBN captaron el 31,66% del tamaño del mercado de sistemas de vacío médico en 2025, impulsados por la creciente prevalencia de la diabetes y el aumento de la esperanza de vida. Los estudios atribuyen a los apósitos de presión continua una reducción del riesgo de amputación de extremidades inferiores y una granulación más rápida, mientras que los pagadores observan episodios de hospitalización más cortos. Los sistemas premium que incorporan instilación intermitente alcanzan precios más elevados, ampliando los ingresos a pesar de unas ventas unitarias moderadas. Los hospitales también utilizan plantas centralizadas para alimentar simultáneamente múltiples estaciones de TPBN junto a la cama, integrando aún más la infraestructura de vacío en las vías de tratamiento de heridas.

La succión dental exhibe la CAGR más alta del 8,08% a medida que se endurecen las directrices de control de infecciones. Las bombas sin aceite de pequeño tamaño equipadas con tuberías revestidas de antimicrobianos ayudan a los profesionales a cumplir con las directivas sobre separadores de amalgama y a reducir los riesgos de aerosoles. Un auge en la odontología cosmética y la ortodoncia amplía el tiempo de sillón por paciente, intensificando la demanda de una succión continuamente fiable. Los fabricantes comercializan paquetes modulares bajo el gabinete que integran líneas de aire, vacío y agua para una instalación simplificada en nuevas clínicas.

La gestión de fluidos quirúrgicos y de quirófano continúa evolucionando con técnicas mínimamente invasivas que requieren una evacuación precisa del humo y un funcionamiento silencioso. El manejo respiratorio y de vías aéreas recibe atención a medida que las UCI amplían su capacidad tras la pandemia, lo que lleva a la actualización de reguladores de vacío y salidas de tuberías diseñadas para la succión de alto flujo durante la intubación. Las aplicaciones de laboratorio y diagnóstico mantienen una demanda estable de hornos de vacío, aparatos de filtración y analizadores de gases en sangre, sustentando una combinación de uso final diversificada.

Por Usuario Final: Los Hospitales Dominan mientras la Atención Domiciliaria se Acelera

Los hospitales mantuvieron el 53,74% del tamaño del mercado de sistemas de vacío médico en 2025 debido a la inversión continua en quirófanos, la expansión de cuidados intensivos y la integración en la gestión de edificios. Las redes de hospitales múltiples estandarizan los modelos de bombas y los paneles de control digitales para agilizar los inventarios de repuestos y el mantenimiento entre instalaciones. Los algoritmos de mantenimiento predictivo vinculados a plataformas centrales de control supervisorio y adquisición de datos pronostican el desgaste de los sellos y activan visitas de servicio justo a tiempo, minimizando el tiempo de inactividad. Los responsables de sostenibilidad priorizan los sistemas sin aceite que se combinan con las métricas de gestión energética de las instalaciones, alineando las compras de capital con los compromisos públicos de cero neto.

Los proveedores de atención domiciliaria registran una CAGR del 8,63% hasta 2031, reflejando la preferencia de los pagadores por centros de atención de menor coste y la comodidad de los pacientes con la telesalud. Los apósitos de TPBN ligeros promedian solo USD 3.192 para un episodio de cicatrización completo en comparación con USD 28.000 para el tratamiento hospitalario. Los fabricantes de dispositivos responden con interfaces intuitivas, preajustes de presión de un solo botón y conectividad celular segura que transfiere datos de cumplimiento a los equipos de cuidado de heridas. Las clínicas y los centros de cirugía ambulatoria también están ampliando su infraestructura de vacío a medida que aumentan las sustituciones articulares en el mismo día y los procedimientos endoscópicos. Los laboratorios, los centros de diagnóstico y los centros ambulatorios especializados completan la demanda de los usuarios finales con requisitos de vacío especializados que exigen sistemas sin aceite y sin vibraciones para proteger los instrumentos sensibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 37,20% del mercado de sistemas de vacío médico en 2025, aprovechando el cumplimiento generalizado de la NFPA 99 y las profundas reservas de capital para la modernización de plantas. La consolidación de los sistemas de salud se orienta hacia especificaciones técnicas estandarizadas, lo que permite acuerdos marco multisede que reducen los costes unitarios y garantizan la disponibilidad de repuestos. Los proveedores informan de ahorros energéticos del 30% tras actualizar a bombas sin aceite de velocidad variable, liberando presupuestos operativos para una mayor descarbonización. Los principales centros médicos académicos colaboran estrechamente con los fabricantes durante la I+D, acelerando el despliegue de diagnósticos digitales y módulos de monitoreo remoto. La certeza de reembolso para la TPBN bajo Medicare y los pagadores privados garantiza una rápida adopción de dispositivos portátiles premium en entornos hospitalarios y ambulatorios.

Asia-Pacífico está preparada para expandirse a una CAGR del 7,59%, impulsada por la construcción de hospitales a gran escala y el crecimiento de las fábricas de dispositivos médicos nacionales que acortan las cadenas de suministro. Los programas de inversión en salud pública en China, India y el Sudeste Asiático financian nuevos centros terciarios equipados con plantas de gas médico alineadas con la NFPA. Las clínicas de cicatrización de heridas se han multiplicado rápidamente, aumentando la demanda de vacío especializado. Los hospitales privados que apuntan al turismo médico instalan bombas sin aceite y alarmas de vacío en tiempo real para cumplir con los estándares de acreditación internacional. Si bien los marcos regulatorios varían ampliamente, los esfuerzos de armonización regional están en marcha, lo que lleva a los proveedores a desarrollar kits de cumplimiento adaptables empaquetados para una configuración rápida en campo.

Europa, Oriente Medio y África, y América del Sur presentan un potencial de crecimiento significativo a medida que las expansiones de infraestructura se intersectan con modelos de servicio de equipos gestionados que mitigan los costes iniciales. El compromiso de la Corporación Financiera Internacional de USD 56 mil millones con la atención sanitaria del sector privado en el ejercicio fiscal 2024 subraya el duradero impulso inversor en ifc.org. Los hospitales europeos persiguen ambiciosos objetivos climáticos bajo las políticas del Pacto Verde, adoptando tecnología de bombas secas y controles inteligentes para reducir la huella de carbono. Los proyectos de mega-hospitales en Oriente Medio especifican bastidores de vacío modulares y preensayados compatibles con circuitos de recuperación de calor para hacer frente a las cargas energéticas del desierto. Los proveedores sudamericanos se asocian con los fabricantes para programas de formación del personal que contrarrestan la escasez de ingenieros y mantienen un alto tiempo de actividad de las plantas.

Panorama Competitivo

El mercado de sistemas de vacío médico sigue moderadamente fragmentado pero converge de manera constante a medida que los principales proveedores refuerzan la integración vertical. La división BeaconMedaes de Atlas Copco, Busch Vacuum Solutions y Gardner Denver (dentro de Ingersoll Rand) cuentan con importantes bases instaladas. Cada empresa enfatiza diseños propietarios de bombas sin aceite, controladores listos para IoT y paquetes de servicio plurianuales que aseguran ingresos posventa. Las hojas de ruta de productos se orientan fuertemente hacia mejoras de eficiencia energética, diagnóstico remoto y un rendimiento de filtración mejorado que cumple con las normas de control de infecciones cada vez más estrictas.

Las adquisiciones estratégicas agudizan la amplitud tecnológica. La compra de Toshniwal Industries por parte de Ingersoll Rand amplió su presencia en bombas de precisión para Asia, mientras que la adquisición de AVT GmbH por parte de Busch Group profundizó su alcance de servicio en hornos de vacío para tratamiento térmico. El control de la cadena de suministro, desde la fundición hasta los kits de reconstrucción, acorta los plazos de entrega y protege los márgenes de la inflación de materias primas. Los actores regionales más pequeños se diferencian por su rápido servicio en sitio e ingeniería personalizada, aunque los crecientes requisitos de ciberseguridad pueden favorecer a los actores globales equipados con sólidos recursos de seguridad informática.

La innovación gira en torno a plataformas de análisis predictivo que se integran con la tecnología de la información hospitalaria. Si bien dicha conectividad ofrece ganancias operativas, los equipos de ciberseguridad de los sistemas de salud evalúan los cortafuegos de los controladores de bombas y las rutas de datos cifrados antes de la implementación, moderando la adopción inmediata. Los fabricantes responden con redes de tecnología operativa aisladas, protocolos seguros de actualización de firmware y registros basados en estándares para aliviar las preocupaciones. Los sistemas de vacío sin aceite siguen siendo el campo de batalla definitivo a medida que los organismos reguladores y los responsables de sostenibilidad aplican mayor peso de compra a las calificaciones energéticas y la conservación del agua.

Líderes de la Industria de Sistemas de Vacío Médico

Olympus Corporation

Atlas Copco AB (BeaconMedaes)

Busch Vacuum Solutions

Integra Biosciences AG

Ingersoll Rand (Gardner Denver)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Atlas Copco Group adquirió Medi-teknique, una empresa con sede en el Reino Unido especializada en contratos de mantenimiento y servicio de sistemas de tuberías de gas médico, con ingresos de aproximadamente GBP 3,2 millones (USD 4,1 millones) en 2023, ampliando la cobertura regional y los servicios posventa.

- Diciembre de 2024: Busch Group fue reconocida como líder mundial del mercado en sistemas de vacío para 2025 por WirtschaftsWoche en colaboración con la Universidad de San Galo, destacando el liderazgo en innovación de la empresa en aplicaciones de tecnología de vacío.

- Noviembre de 2024: Busch Group completó la adquisición de AVT GmbH, especialista en piezas de repuesto y servicios para hornos industriales, incluidos hornos de vacío utilizados en aplicaciones de tecnología médica, ampliando las capacidades de servicio en los mercados de equipos de tratamiento térmico.

- Octubre de 2024: Pfeiffer Vacuum se renombró como Pfeiffer Vacuum+Fab Solutions, reflejando su evolución hacia un proveedor integral de soluciones de vacío y fabricación de semiconductores como parte del posicionamiento estratégico de Busch Group en aplicaciones de alta tecnología.

Alcance del Informe del Mercado Global de Sistemas de Vacío Médico

Según el alcance del informe, los sistemas de vacío médico se refieren a los sistemas utilizados para ofrecer succión de fluidos no deseados y gases de entornos de laboratorio y médicos. Estos sistemas también ofrecen un marco controlado a través del cual los especialistas médicos se protegen del contacto con sustancias médicamente nocivas. Los sistemas de vacío médico se utilizan en el drenaje de heridas, la preparación de cierres de heridas asistidos, el drenaje pulmonar y torácico, entre otros. El mercado de sistemas de vacío médico está segmentado por tipo de producto, aplicación, uso final y geografía.

| Sistemas de Vacío Independientes |

| Sistemas de Vacío Centralizados |

| Sistemas de Vacío Portátiles/Compactos |

| Accesorios y Consumibles |

| Cuidado de Heridas / TPBN |

| Anestesiología |

| Ginecología y Obstetricia |

| Dental |

| Manejo Respiratorio y de Vías Aéreas |

| Succión Quirúrgica y Gestión de Fluidos en Quirófano |

| Diagnóstico e Investigación |

| Fabricación Farmacéutica y Biotecnológica |

| Hospitales |

| Clínicas y Centros Ambulatorios |

| Laboratorios y Centros de Diagnóstico |

| Empresas Farmacéuticas y Biotecnológicas |

| Entornos de Atención Domiciliaria |

| Servicios de Ambulancia y Emergencias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Vacío Independientes | |

| Sistemas de Vacío Centralizados | ||

| Sistemas de Vacío Portátiles/Compactos | ||

| Accesorios y Consumibles | ||

| Por Aplicación | Cuidado de Heridas / TPBN | |

| Anestesiología | ||

| Ginecología y Obstetricia | ||

| Dental | ||

| Manejo Respiratorio y de Vías Aéreas | ||

| Succión Quirúrgica y Gestión de Fluidos en Quirófano | ||

| Diagnóstico e Investigación | ||

| Fabricación Farmacéutica y Biotecnológica | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros Ambulatorios | ||

| Laboratorios y Centros de Diagnóstico | ||

| Empresas Farmacéuticas y Biotecnológicas | ||

| Entornos de Atención Domiciliaria | ||

| Servicios de Ambulancia y Emergencias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de vacío médico?

El mercado está valorado en USD 1,85 mil millones en 2026 y se proyecta que alcance USD 2,51 mil millones en 2031.

¿Qué región está creciendo más rápido en el mercado de sistemas de vacío médico?

Se prevé que Asia-Pacífico registre la CAGR más alta del 7,59% hasta 2031 debido a la construcción a gran escala de hospitales y la expansión de la fabricación de dispositivos médicos.

¿Por qué las bombas de vacío sin aceite están ganando popularidad en los hospitales?

La tecnología sin aceite reduce el consumo energético en un 30%, elimina el consumo de agua, extiende la vida útil hasta 20 años y cumple con las estrictas normas de contaminación de la NFPA 99.

¿Qué aplicación domina el mercado de sistemas de vacío médico?

El cuidado de heridas y la terapia de presión negativa para heridas lideran con una cuota de mercado del 31,66% en 2025 gracias a sus comprobados beneficios de cicatrización y el apoyo del reembolso.

¿Cómo están abordando los hospitales las restricciones presupuestarias para las actualizaciones de sistemas de vacío?

Muchos recurren a contratos de servicio de equipos gestionados que agrupan equipos, mantenimiento y formación, permitiendo actualizaciones sin grandes gastos de capital inicial.

Última actualización de la página el: