Tamaño y Participación del Mercado de Servicios de Entrega Médica por Dron

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Entrega Médica por Dron por Mordor Intelligence

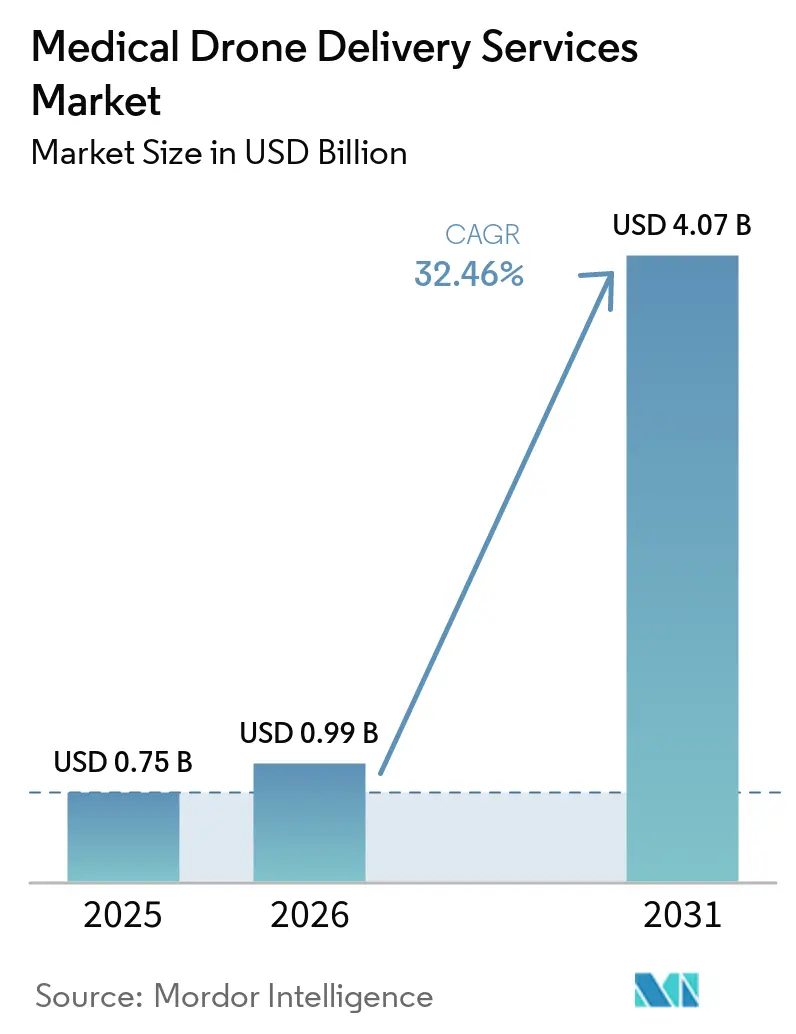

Se espera que el tamaño del Mercado de Servicios de Entrega Médica por Dron aumente de USD 0,75 mil millones en 2025 a USD 0,99 mil millones en 2026 y alcance USD 4,07 mil millones en 2031, creciendo a una CAGR del 32,46% durante 2026-2031.

La convergencia de fuerzas, las aprobaciones rutinarias de operaciones BVLOS, los mandatos nacionales de salud pública y la economía de la atención hospitalaria domiciliaria han transformado el servicio de proyectos piloto a infraestructura logística de misión crítica. En el corto plazo, las regulaciones basadas en el desempeño, como la propuesta Parte 108 de la FAA y la hoja de ruta por fases de BVLOS de la CAA del Reino Unido, reducen la fricción de cumplimiento, permitiendo a los operadores pasar de exenciones de ruta única a redes autónomas de múltiples instalaciones. Los sistemas hospitalarios que combinan telesalud con activadores automáticos de inventario ahora tratan a los drones como el mensajero predeterminado para cargas útiles de pequeños lotes y tiempo crítico, especialmente componentes sanguíneos y biológicos de alto valor. La economía de plataforma también favorece los diseños de ala fija y VTOL híbrido que amplían el alcance a 100 km mientras triplican la capacidad de lanzamiento diario, desbloqueando modelos de concentrador y radio que igualan los niveles de utilización de las aerolíneas. Finalmente, los flujos de capital se están acelerando a medida que los municipios financian programas de despacho de DEA y kits de trauma, y las redes africanas respaldadas por donantes demuestran que la demanda predecible convierte a los drones en una alternativa de menor costo a las flotas de vehículos todoterreno.

Conclusiones Clave del Informe

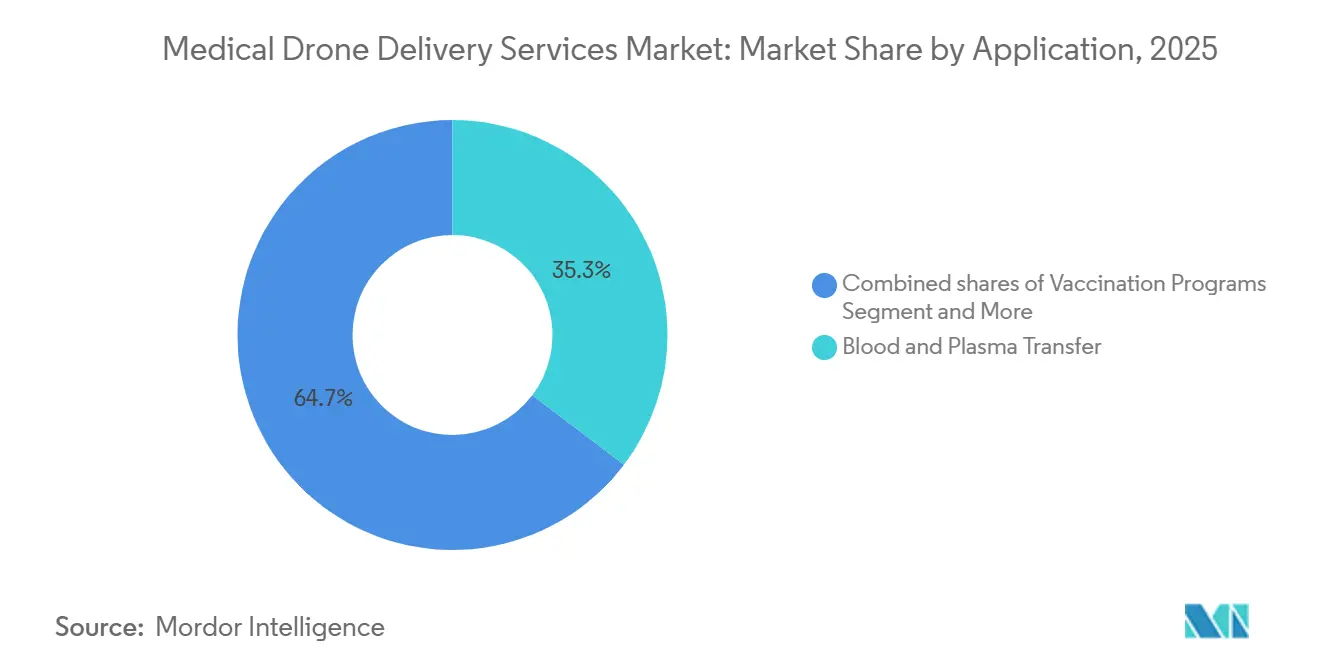

- Por aplicación, la transferencia de sangre y plasma lideró el mercado de servicios de entrega médica por dron con el 35,31% de la participación de mercado en 2025, mientras que el transporte de órganos y tejidos avanza a una CAGR del 33,64% hasta 2031.

- Por plataforma, los sistemas de ala fija capturaron el 45,21% del mercado en 2025; el VTOL híbrido es la configuración de más rápido crecimiento, con una CAGR del 34,31% hasta 2031.

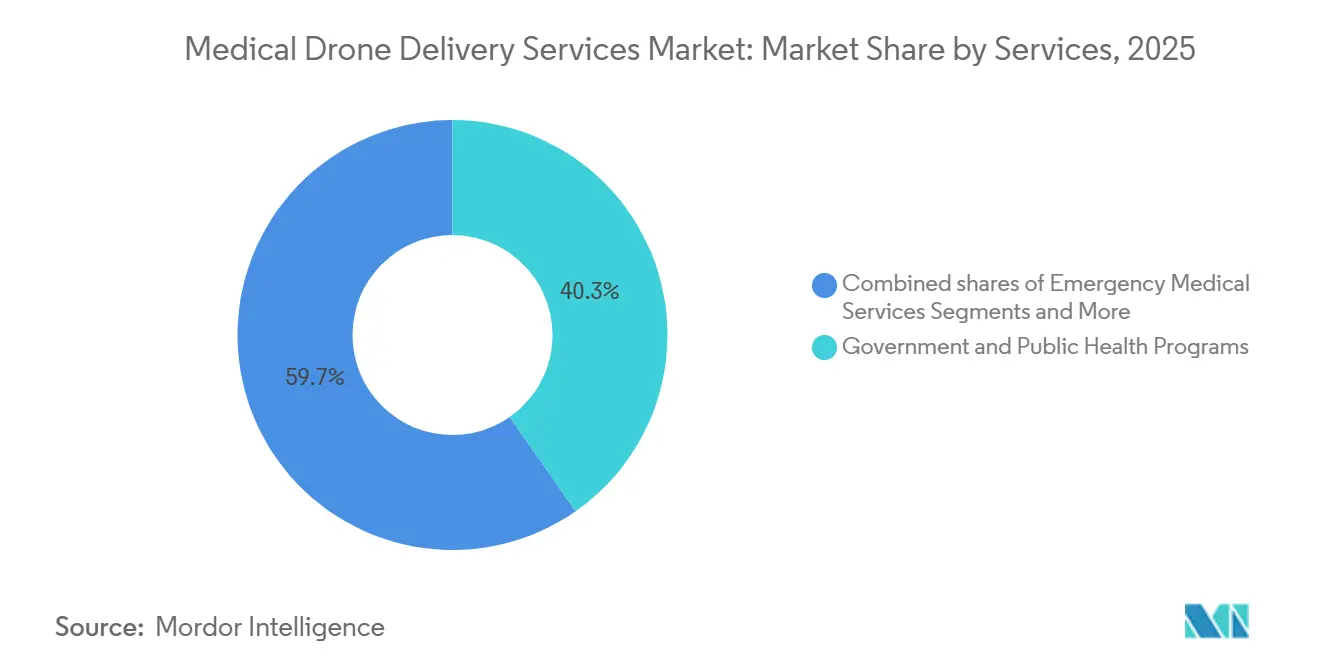

- Por usuario final, los programas gubernamentales y de salud pública representaron una participación del 40,31% en 2025; las redes de servicios médicos de emergencia crecen más rápido, con una CAGR del 34,94%.

- Por modelo de entrega, la ruta B2B de instalación a instalación representó el 49,56% del mercado de servicios de entrega médica por dron en 2025, y se prevé que B2C para el hogar y la atención hospitalaria domiciliaria crezca a una CAGR del 34,41% hasta 2031.

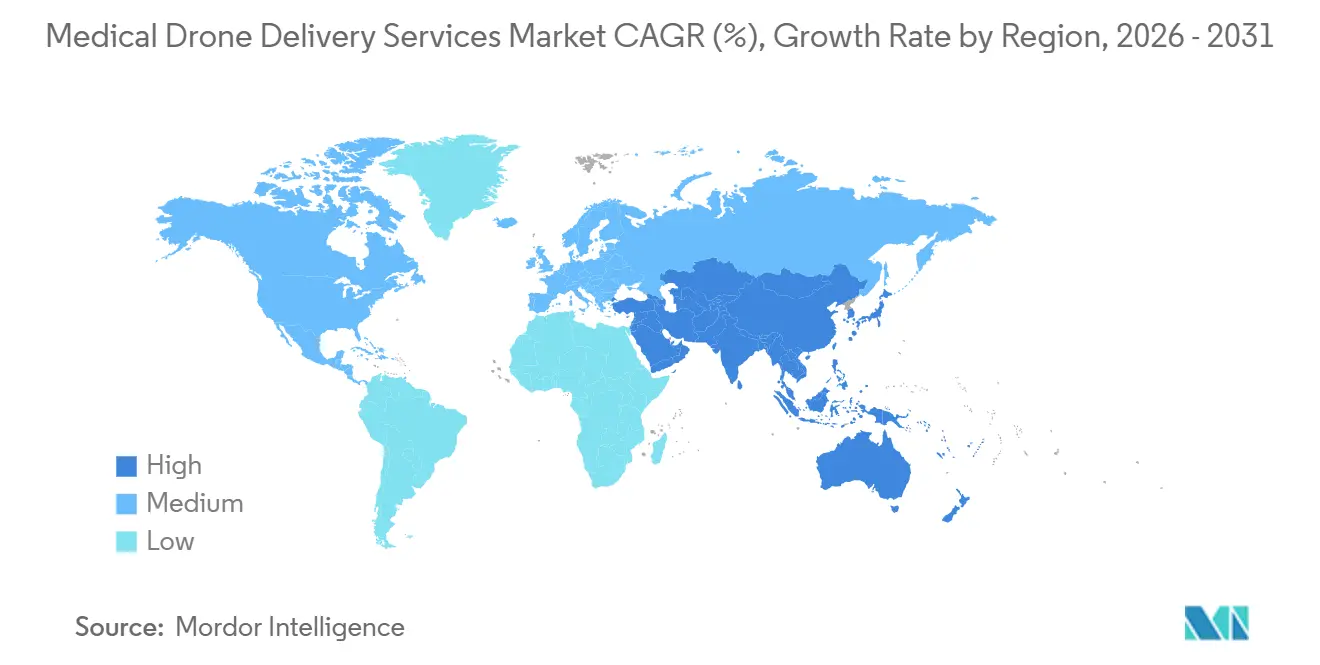

- Por geografía, América del Norte mantuvo una participación del 39,23% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 35,61%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Entrega Médica por Dron

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas nacionales de salud pública que adoptan la logística rutinaria de drones | +8.2% | África Subsahariana, Asia del Sur, con repercusión en América Latina | Mediano plazo (2-4 años) |

| Normalización de BVLOS que permite operaciones de uno a muchos y escala | +9.5% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Atención hospitalaria domiciliaria y telesalud que impulsan el cumplimiento de recetas en pequeños lotes | +5.1% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Última milla de cadena de frío para vacunas y biológicos sensibles a la temperatura | +4.3% | Global, con concentración en regiones tropicales y remotas | Largo plazo (≥ 4 años) |

| Integración con sistemas hospitalarios/LIS/ERP para reabastecimiento automatizado | +3.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Los servicios UTM/ADSP reducen la fricción del espacio aéreo y el costo operativo | +6.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas Nacionales de Salud Pública que Adoptan la Logística Rutinaria de Drones

Las redes financiadas por el gobierno en Ghana, Ruanda e India han pasado de las demostraciones a la adquisición institucional, reduciendo el desperdicio de vacunas hasta en un 80% y el desperdicio de sangre en un 67%, logrando cobertura nacional en cinco años. Estos resultados demuestran que el mercado de servicios de entrega médica por dron puede desplazar a las flotas terrestres cuando la demanda es predecible, las carreteras son deficientes y la urgencia clínica es alta. La guía de cadena de frío ultracongelada de la OMS de 2024 legitima aún más los drones para las campañas de ARNm, proporcionando una plantilla para la asignación presupuestaria. Por lo tanto, los ministerios están incorporando los drones en sus partidas de servicios esenciales de salud, garantizando volúmenes de vuelo constantes que sustentan la sostenibilidad comercial.

Normalización de BVLOS que Permite Operaciones de Uno a Muchos y Escala

La propuesta de norma estadounidense Parte 108 y la hoja de ruta 2025 de la CAA del Reino Unido codifican los criterios de desempeño para la detección y evasión, los enlaces de mando y control, y la evaluación del riesgo aéreo, convirtiendo los permisos exclusivos por exención en certificaciones repetibles. La aprobación BVLOS de DroneUp en 2024 le permitió atender múltiples farmacias de Walmart desde un solo concentrador, reduciendo los costos laborales por entrega en un 60%. En Europa, las regulaciones del espacio U obligan a la visibilidad electrónica en 27 países, permitiendo a los operadores transfronterizos tratar a la Unión Europea como un mercado único. Estos marcos alineados aceleran el mercado de servicios de entrega médica por dron porque la expansión de rutas ahora escala mediante actualizaciones de software en lugar de nuevas exenciones.

Atención Hospitalaria Domiciliaria y Telesalud que Impulsan el Cumplimiento de Recetas en Pequeños Lotes

La ampliación del reembolso de Medicare en 2025 incrementó la población de atención hospitalaria domiciliaria en un 40%, creando ventanas de entrega a nivel horario que los mensajeros terrestres no pueden cumplir de manera económica. Walmart, CVS y los sistemas de salud regionales recurrieron entonces a los drones para antibióticos, anticoagulantes y biológicos, logrando tiempos de entrega inferiores a 30 minutos en los proyectos piloto de Dallas-Fort Worth. Los buzones seguros y las notificaciones basadas en HL7 FHIR cierran la brecha de los últimos 50 metros, mientras que los reguladores estatales están finalizando la guía de espacio aéreo residencial, desbloqueando una mayor escala B2C.

Última Milla de Cadena de Frío para Vacunas y Biológicos Sensibles a la Temperatura

La carga útil de monitoreo de temperatura aprobada por la FDA de UPS Flight Forward mantiene las vacunas entre –80 °C y –60 °C durante seis horas, cumpliendo con los estándares de Buenas Prácticas de Distribución y cadena de custodia. La combinación de materiales de cambio de fase más refrigeración Peltier activa de Zipline entregó cinco millones de dosis ultracongeladas en Ghana sin una sola desviación[1]Zipline, "Impacto del Servicio Nacional Ghana y Ruanda," flyzipline.com. Estas pruebas reducen el desperdicio en zonas tropicales donde los retrasos en carretera y la refrigeración inconsistente erosionan la potencia, otorgando a la industria de servicios de entrega médica por dron una clara ventaja sobre los mensajeros en furgoneta durante los brotes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las aprobaciones complejas y cambiantes de BVLOS/espacio aéreo limitan las operaciones rutinarias | -5.4% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones climáticas, de carga útil y de densidad energética de baterías | -3.8% | Global, con mayor impacto en climas extremos | Largo plazo (≥ 4 años) |

| Restricciones de ruido comunitario y aceptación en áreas densas | -2.1% | América del Norte urbana, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Economía unitaria sensible a la intensidad laboral hasta que las operaciones de uno a muchos sean rutinarias | -4.2% | Global, particularmente en mercados de alto costo laboral | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Complejas y Cambiantes de BVLOS/Espacio Aéreo que Limitan las Operaciones Rutinarias

Incluso con la elaboración de normas en curso, los operadores aún navegan ciclos de certificación de 12 a 24 meses bajo exenciones de la FAA y SORA de EASA, deprimiendo el retorno sobre la inversión entre un 40% y un 60% en comparación con los corredores preaprobados. Las empresas más pequeñas carecen del capital para soportar quemas de varios años, inclinando el mercado de servicios de entrega médica por dron hacia los titulares bien financiados hasta que maduren los portales de aprobación automatizados.

Restricciones Climáticas, de Carga Útil y de Densidad Energética de Baterías

La mayoría de los drones se detienen con vientos superiores a 20 nudos o con lluvia intensa, reduciendo la disponibilidad entre un 20% y un 60% según el clima [2]IEEE, "Impacto del Clima en las Operaciones de Aeronaves No Tripuladas," ieee.org. Los límites de carga útil de 3,5 kg para el Zipline P2 excluyen órganos de mayor tamaño, mientras que los límites de densidad energética de las baterías de iones de litio mantienen la autonomía de los multirrotores cerca de los 45 minutos. Las baterías de estado sólido podrían duplicar el alcance, pero es poco probable que la certificación comercial se produzca antes de 2028, lo que limita la amplitud del servicio a corto plazo dentro del mercado de servicios de entrega médica por dron.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Transferencia de Sangre Ancla la Utilización

La transferencia de sangre controla la mayor participación del mercado de servicios de entrega médica por dron, con el 35,31% en 2025, ya que los protocolos de trauma en la hora dorada y los casos de hemorragia obstétrica exigen reabastecimiento en menos de una hora [3]Ministerio de Salud de Ruanda, "Servicio de Transfusión de Sangre 2024," moh.gov.rw. La red de Ruanda entregó tres cuartas partes de la sangre nacional fuera de Kigali por vía aérea en 2024, reduciendo a la mitad la mortalidad y recortando drásticamente el desperdicio. Los programas de vacunación ocupan el segundo lugar, aprovechando los corredores de drones ultracongelados respaldados por la OMS hacia clínicas remotas. Las muestras de diagnóstico ganan impulso a medida que el tiempo de respuesta del laboratorio influye en los resultados oncológicos y cardíacos, y los despachos de DEA de emergencia registran el mayor crecimiento en volumen, ya que los municipios apuntan a ganancias del 10% en la supervivencia por paro cardíaco.

Sin embargo, el foco de crecimiento se está desplazando hacia los envíos de órganos y tejidos, que se proyecta que se expandirán a una CAGR del 33,64% hasta 2031, la tasa más rápida entre todas las aplicaciones en el tamaño del mercado de servicios de entrega médica por dron. Los fuselajes de próxima generación, como el Wingcopter 198, pueden transportar hasta 6 kg y admiten misiones de triple entrega, lo que permite a las redes de trasplante probar envíos de córneas, injertos de piel y médula ósea mientras cumplen con los requisitos de la cadena de frío. El impulso también proviene de la aprobación de la FDA en 2024 para registradores de temperatura a batería en drones, un cambio que proporciona a los equipos de adquisiciones hospitalarias el rastro de documentación que necesitan para órganos de alto valor.

Por Plataforma: El Ala Fija Domina la Economía de Alcance

Los diseños de ala fija mantuvieron el 45,21% de la participación de plataforma en 2025 y siguen estableciendo el punto de referencia en costo por tonelada-kilómetro en rutas rurales de concentrador y radio, con algunas rutas que registran mayor autonomía que los multirrotores con paquetes de baterías idénticos. El P2 Zip de Zipline vuela 100 km con cargas útiles de 3,5 kg, atendiendo docenas de clínicas desde un único punto de atraque y elevando las tasas de utilización lo suficiente como para reducir los costos por entrega a un solo dígito. Sin embargo, el mercado de servicios de entrega médica por dron está siendo influenciado cada vez más por los fuselajes VTOL híbridos, que se prevé que crezcan a una CAGR del 34,31% hasta 2031, a medida que los operadores buscan una flota única que pueda aterrizar en tejados urbanos reducidos y al mismo tiempo alcanzar puestos rurales distantes.

El Wingcopter 198 ejemplifica este atractivo híbrido: despega verticalmente, vuela 75 km con una carga útil de 6 kg y puede realizar tres entregas secuenciales sin recargar, un perfil que ya se utiliza en los sistemas de salud pública de Malaui e Irlanda.

Por Usuario Final: Los Programas Gubernamentales Lideran, el SEM se Acelera

Los programas gubernamentales y de salud pública sustentan el 40,31% del volumen de 2025, impulsados por el financiamiento de donantes y la adquisición a nivel de la ONU que trata a los drones como infraestructura en lugar de proyectos piloto. Estos contratos aíslan a los operadores de la volatilidad de la demanda de los consumidores y establecen cláusulas de volumen mínimo a cinco años. Las aplicaciones de servicios médicos de emergencia, aunque más pequeñas, registran una CAGR del 34,94% porque cada minuto que se reduce en el tiempo de respuesta salva años de vida valorados en seis cifras. La red de DEA de Suecia y los vuelos de kits de trauma de Carolina del Norte validan el retorno social sobre la inversión que justifica el gasto público, un efecto halo que se extiende por los municipios de la OCDE.

Los hospitales, farmacias, laboratorios y bancos de sangre siguen hojas de ruta de integración digital distintas, pero todas convergen en el despacho automatizado una vez que maduran los vínculos con los sistemas ERP y LIS. El mercado de servicios de entrega médica por dron, por lo tanto, equilibra la cobertura rural impulsada por políticas con los corredores metropolitanos impulsados por la economía, creando capas de ingresos complementarias en lugar de silos competidores.

Por Modelo de Entrega: El B2B de Instalación a Instalación Captura la Economía

Las rutas B2B de instalación a instalación representaron el 49,56% de los ingresos de 2025 gracias a los movimientos predecibles y de alta frecuencia entre hospitales, laboratorios y bancos de sangre, lo que permite a los operadores realizar miles de vuelos al año desde una sola plataforma y superar a las furgonetas de mensajería en costo y tiempo de respuesta.

Los reguladores también autorizan estas rutas más rápidamente porque ambos extremos del vuelo se encuentran en propiedades controladas sin sobrevuelo residencial, lo que simplifica las evaluaciones de riesgo y las cotizaciones de seguros. Sin embargo, las misiones B2C y de atención hospitalaria domiciliaria están ganando velocidad, con una CAGR proyectada del 34,41% a medida que el cambio normativo de Medicare en 2025 amplió el grupo elegible de atención aguda domiciliaria en un 40%.

Análisis Geográfico

América del Norte generó los mayores ingresos regionales, con una participación del 39,23%, respaldada por operadores certificados bajo la Parte 135 y programas estatales de salud rural. El despliegue de Carolina del Norte en 2024 conecta los Apalaches con centros terciarios en menos de una hora, confirmando la ventaja comparativa de los drones sobre las sinuosas carreteras de montaña. El proyecto piloto del Departamento de Asuntos de Veteranos de los Estados Unidos en 2025 añade peso federal y podría escalar a 50 centros para 2027. La primera aprobación BVLOS de Canadá en el mismo año atiende a comunidades indígenas, mientras que México explora corredores de prueba desde los distritos médicos de Guadalajara hasta las clínicas regionales.

Asia-Pacífico registra las perspectivas más pronunciadas, expandiéndose a una CAGR del 35,61% hasta 2031. Las enmiendas a las Normas de Drones de India de 2024 permiten a Skye Air Mobility replicar los éxitos de Telangana en 19 estados, mientras que las zonas piloto de baja altitud respaldadas por la CAAC en Shenzhen y Hangzhou prueban corredores urbanos a escala de megaciudad. Japón resuelve las brechas en la medicina insular mediante vuelos de ANA y Yamato, reflejando la red aprobada por CASA de Queensland en Australia.

Europa se beneficia de la aplicación del espacio U en 2024. El Servicio Nacional de Salud del Reino Unido reduce significativamente los tiempos de tránsito de patología con las rutas de Apian, Alemania financia proyectos piloto de muestras de órganos entre estados, e Irlanda adopta los híbridos Wingcopter para médicos de cabecera rurales. Oriente Medio y África albergan las redes nacionales de drones más antiguas; los seis concentradores de Ghana, la cobertura nacional de Ruanda y los corredores de muestras de radioterapia de Kenia demuestran resiliencia durante todo el año, incluso durante los monzones. América Latina va a la zaga, pero la ANAC de Brasil está elaborando normas BVLOS, lo que apunta a nuevas fronteras para el mercado de servicios de entrega médica por dron.

Panorama Competitivo

Prevalece una concentración moderada: Zipline, Wing, Matternet, Wingcopter y UPS Flight Forward forman el quinteto superior, controlando conjuntamente la mayoría de los ingresos globales. Zipline por sí solo realiza más de 700 vuelos diarios en cinco naciones, aprovechando la Plataforma 2 para multiplicar por 10 el rendimiento del punto de atraque y alcanzar los 100 km. Wing, respaldada por Alphabet, acapara el B2C suburbano con entregas de precisión en suspensión. Matternet asegura grupos hospitalarios europeos a través de API nativas de ERP, mientras que el híbrido de triple entrega de Wingcopter aparece en Irlanda y Malaui. UPS integra los drones en su cadena de frío principal, ofreciendo a las cadenas de farmacias la simplicidad de una sola factura.

Los competidores más pequeños prosperan gracias al arbitraje geográfico. Swoop Aero domina las islas del Pacífico, TechEagle aprovecha las licitaciones regionales de India, y Skye Air Mobility asegura la exclusividad a nivel de distrito antes de que lleguen los grandes actores globales. La diferenciación tecnológica ahora gira en torno a la certificación de detección y evasión, la densidad de las baterías y la integración fluida con los sistemas de tecnología de la información hospitalaria. Los operadores capaces de superar antes los estándares de la Parte 108 o SORA de EASA están en posición de capturar contratos de larga cola a medida que el BVLOS rutinario se convierte en un requisito básico para el mercado de servicios de entrega médica por dron.

Líderes de la Industria de Servicios de Entrega Médica por Dron

Zipline

Wing

Matternet

Wingcopter

UPS Flight Forward

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Zipline aseguró USD 600 millones en nueva financiación para acelerar su despliegue en los Estados Unidos, con el objetivo de añadir servicio en al menos cuatro estados adicionales, incluidos concentradores de alto volumen planificados para Houston y Phoenix.

- Diciembre de 2025: Meituan Drone inauguró las primeras rutas médicas programadas de drones en Shanghái, reduciendo los tiempos de tránsito para suministros de sangre y muestras de diagnóstico que se mueven entre los hospitales de la ciudad.

- Enero de 2025: Arrive AI unió fuerzas con Skye Air Mobility para extender su plataforma autónoma y segura de entrega por dron a nivel nacional en toda India.

Alcance del Informe Global del Mercado de Servicios de Entrega Médica por Dron

Según el alcance del informe, los servicios de entrega médica por dron representan un avance transformador en la logística sanitaria, utilizando vehículos aéreos no tripulados (VANT) para transportar suministros críticos como vacunas, productos sanguíneos, medicamentos y muestras de diagnóstico. Estos servicios son especialmente vitales para salvar las brechas geográficas en áreas remotas o desatendidas donde la infraestructura vial tradicional suele ser inadecuada o intransitable debido a las condiciones climáticas estacionales y el terreno difícil.

El mercado de servicios de entrega médica por dron está segmentado por aplicación, tipo de plataforma, modelo de servicio, modelo de entrega y geografía. Por aplicación, el mercado está segmentado en transferencia de sangre y plasma, programas de vacunación, medicamentos/productos farmacéuticos, transporte de órganos y tejidos, muestras de diagnóstico y logística de laboratorio, kits de emergencia/DEA/antídoto. Por tipo de plataforma, el mercado está segmentado en multirrotor, ala fija y VTOL híbrido. Por modelo de servicio, el mercado está segmentado en hospitales y sistemas de salud, servicios médicos de emergencia/ambulancia, bancos de sangre y centros de transfusión, programas gubernamentales y de salud pública, farmacias y distribuidores, y redes de laboratorios/patología. Por modelo de entrega, B2B de instalación a instalación, B2C para el hogar y atención hospitalaria domiciliaria, y despacho de emergencia al lugar del incidente. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Transferencia de Sangre y Plasma |

| Programas de Vacunación |

| Medicamentos/Productos Farmacéuticos |

| Transporte de Órganos y Tejidos |

| Muestras de Diagnóstico y Logística de Laboratorio |

| Kits de Emergencia/DEA/Antídoto |

| Multirrotor |

| Ala Fija |

| VTOL Híbrido |

| Hospitales y Sistemas de Salud |

| Servicios Médicos de Emergencia (SEM)/Ambulancia |

| Bancos de Sangre y Centros de Transfusión |

| Programas Gubernamentales y de Salud Pública |

| Farmacias y Distribuidores |

| Redes de Laboratorios/Patología |

| B2B de Instalación a Instalación |

| B2C para el Hogar y Atención Hospitalaria Domiciliaria |

| Despacho de Emergencia al Lugar del Incidente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Transferencia de Sangre y Plasma | |

| Programas de Vacunación | ||

| Medicamentos/Productos Farmacéuticos | ||

| Transporte de Órganos y Tejidos | ||

| Muestras de Diagnóstico y Logística de Laboratorio | ||

| Kits de Emergencia/DEA/Antídoto | ||

| Por Tipo de Plataforma | Multirrotor | |

| Ala Fija | ||

| VTOL Híbrido | ||

| Por Modelo de Servicio | Hospitales y Sistemas de Salud | |

| Servicios Médicos de Emergencia (SEM)/Ambulancia | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Programas Gubernamentales y de Salud Pública | ||

| Farmacias y Distribuidores | ||

| Redes de Laboratorios/Patología | ||

| Por Modelo de Entrega | B2B de Instalación a Instalación | |

| B2C para el Hogar y Atención Hospitalaria Domiciliaria | ||

| Despacho de Emergencia al Lugar del Incidente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de servicios de entrega médica por dron?

Se prevé que los ingresos globales aumenten de USD 0,99 mil millones en 2026 a USD 4,07 mil millones en 2031, una CAGR del 32,68%.

¿Qué caso de uso lidera los volúmenes de vuelo actuales?

Las transferencias de sangre y plasma mantuvieron una participación del 35,31% en 2025 y seguirán expandiéndose debido a la urgencia de la atención de trauma y los riesgos de desabastecimiento en zonas rurales.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra las perspectivas más rápidas con una CAGR del 35,61% hasta 2031, impulsada por las regulaciones liberales de India y los ensayos urbanos de China.

¿Por qué los drones de ala fija dominan las rutas largas?

Vuelan 100 km con cargas útiles de 3 a 6 kg a menor costo energético, permitiendo que un único punto de lanzamiento atienda docenas de clínicas.

Última actualización de la página el: