Tamaño y Participación del Mercado de Productos para Servicios de Emergencias Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

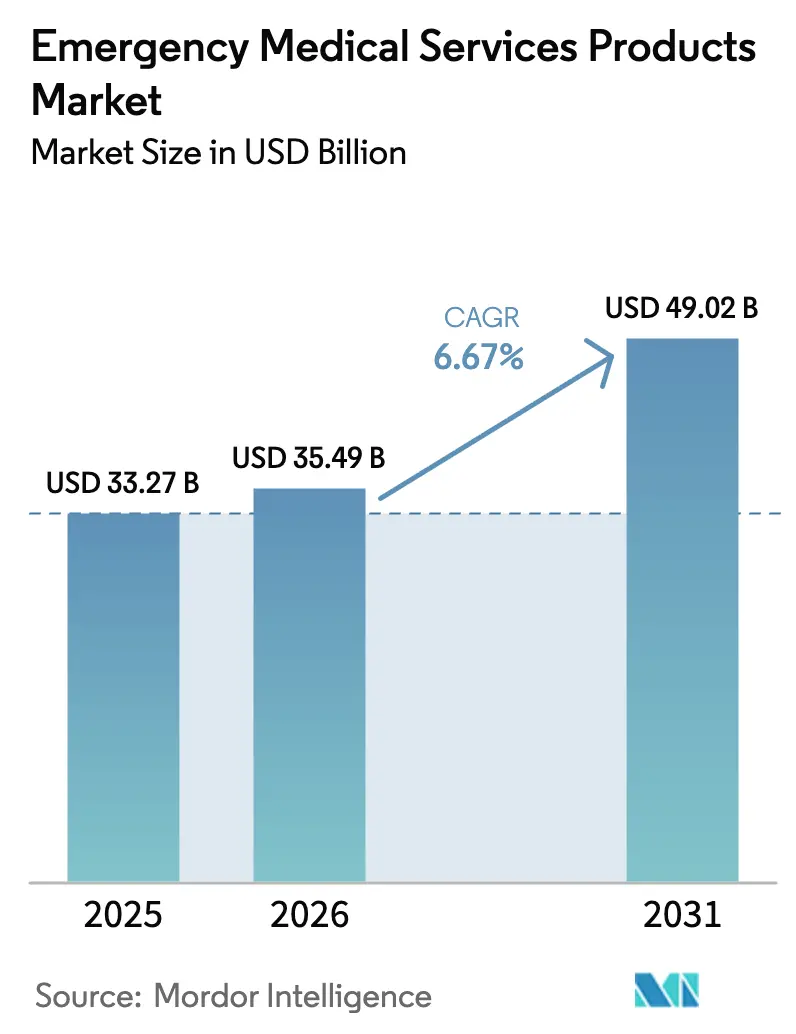

| Tamaño del Mercado (2026) | 35.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para Servicios de Emergencias Médicas por Mordor Intelligence

El tamaño del Mercado de Productos para Servicios de Emergencias Médicas en 2026 se estima en USD 35,49 mil millones, creciendo desde el valor de 2025 de USD 33,27 mil millones con proyecciones para 2031 que muestran USD 49,02 mil millones, creciendo a una CAGR del 6,67% durante 2026-2031.

La demanda surge de la confluencia del envejecimiento de la población, el aumento de la incidencia de enfermedades crónicas y la tecnología que integra inteligencia artificial en monitores portátiles y desfibriladores. La orientación de triaje impulsada por IA acorta ahora los tiempos de evaluación en el lugar del incidente, aliviando la carga de trabajo del paramédico durante las críticas escaseces de personal en distritos rurales. Los programas de paramedicina comunitaria, que envían médicos para atender a pacientes en el hogar, han reducido las visitas a urgencias en un 17%, lo que subraya el cambio del mercado del transporte reactivo a la atención proactiva. Los mandatos para desfibriladores de acceso público, ejemplificados por el requisito de DEA en escuelas de Maryland en 2024, aceleran la adopción de equipos en entornos no sanitarios. Simultáneamente, el envejecimiento de las flotas de ambulancias en los países de la OCDE genera ciclos de reemplazo recurrentes que favorecen los sistemas de soporte vital integrados y conectados a la nube. Estas dinámicas sostienen colectivamente una base de ingresos sólida y geográficamente diversificada para el mercado de productos para servicios de emergencias médicas durante el horizonte de previsión.

Conclusiones Clave del Informe

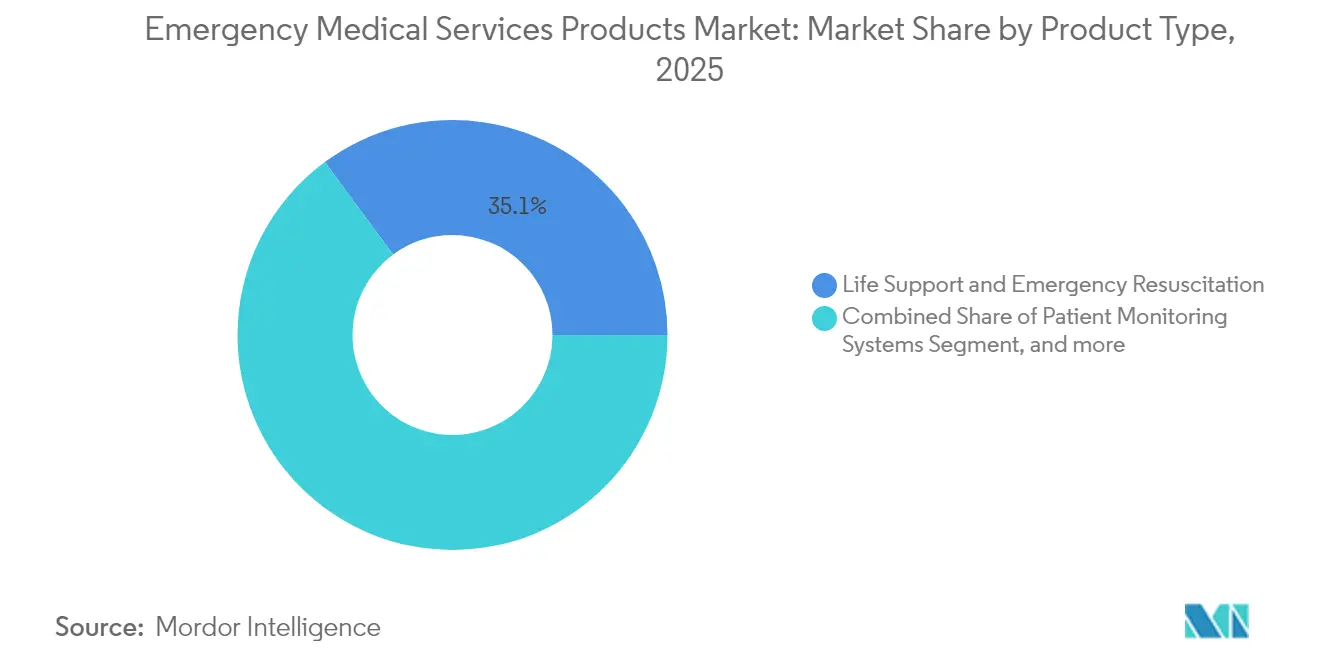

- Por tipo de producto, los sistemas de soporte vital y reanimación de emergencia representaron una participación de ingresos del 35,12% en 2025, mientras que los compresores torácicos automatizados mostraron el mayor impulso, con una CAGR del 7,72% hasta 2031.

- Por aplicación, la atención cardíaca representó un dominante 42,10% de la participación del mercado de productos para servicios de emergencias médicas en 2025, mientras que se proyecta que la respuesta ante desastres y víctimas en masa se expandirá a una CAGR del 9,62% hasta 2031.

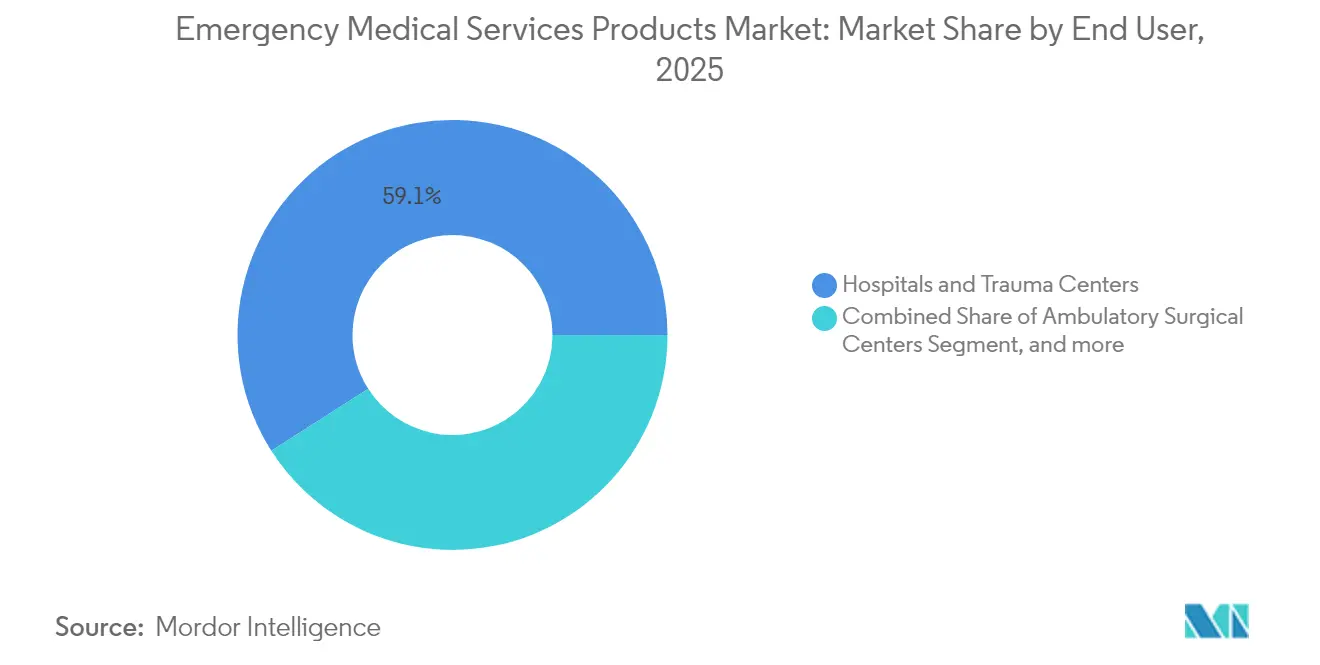

- Por usuario final, los hospitales y centros de trauma representaron el 59,05% del tamaño del mercado de productos para servicios de emergencias médicas en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 10,06% durante el período de perspectiva.

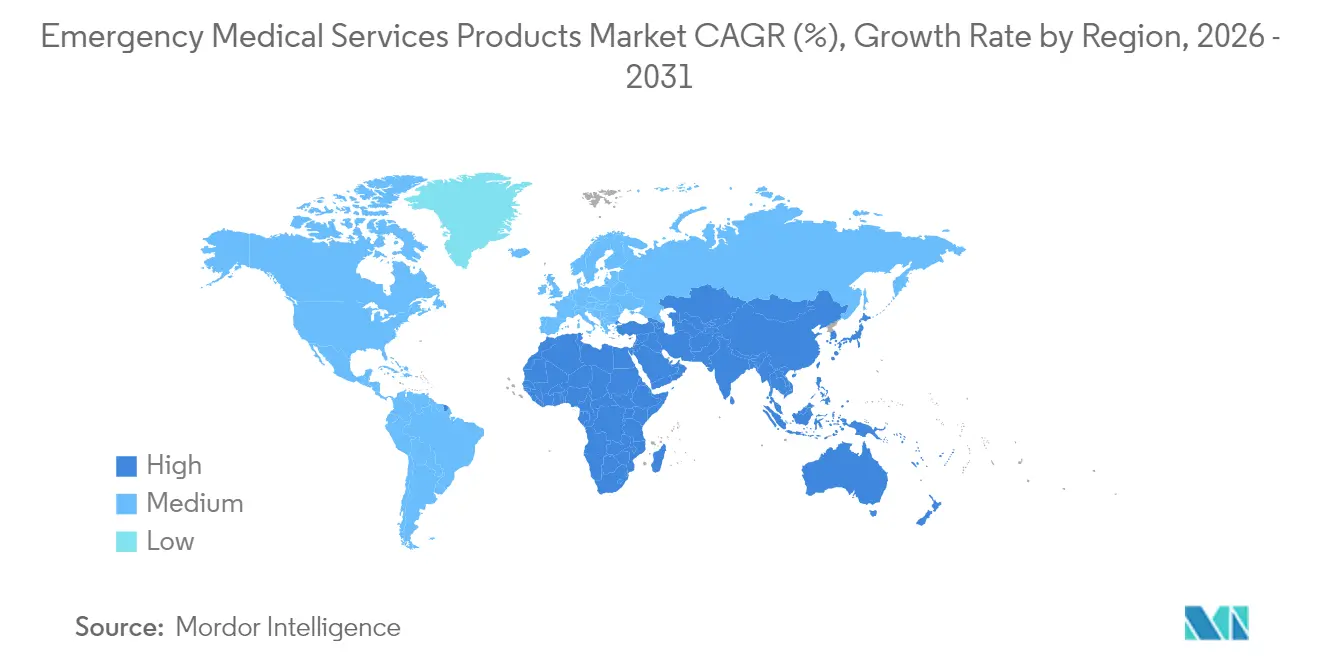

- Por geografía, América del Norte lideró con una participación de ingresos del 36,78% en 2025, mientras que Asia Pacífico fue la región de más rápido crecimiento, con una CAGR del 8,97%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos para Servicios de Emergencias Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas y Lesiones | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de Vehículos y Equipos de Servicios de Emergencias Médicas en Regiones de la OCDE | +1.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales para Desfibriladores de Acceso Público | +1.0% | América del Norte, Europa, con expansión a Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de Programas de Paramedicina Comunitaria Basados en Hospitales | +0.9% | América del Norte como núcleo, expansión a Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de Desastres por Condiciones Meteorológicas Extremas que Impulsan Kits Preposicionados | +0.7% | Global, con énfasis en regiones propensas a desastres | Corto plazo (≤ 2 años) |

| Dispositivos de Triaje Habilitados con IA para Apoyo a la Toma de Decisiones en el Lugar del Incidente | +0.6% | América del Norte y Europa como adoptantes tempranos, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas y Lesiones

Los casos cardiovasculares, diabéticos y de trauma continúan aumentando, con eventos cardíacos que por sí solos impulsan el 42,64% de los despliegues de productos de servicios de emergencias médicas. Los monitores portátiles que transmiten constantes vitales cifradas directamente a los registros hospitalarios mejoran la continuidad de la atención para estos pacientes. Las unidades de paramedicina comunitaria que gestionan enfermedades crónicas en el hogar reducen los costos de tratamiento hasta en un 30%, reforzando la demanda de dispositivos robustos y multiparamétricos. Los modelos de hospital en el hogar, ahora aprobados para el 10% de las poblaciones de pacientes hospitalizados, dependen de tecnología de grado de campo con precisión de grado hospitalario.[1]Asociación Americana de Hospitales, "Guía de Expansión del Hospital en el Hogar," aha.org Los equipos capaces de autocalibración garantizan la funcionalidad en regiones que carecen de técnicos biomédicos, impulsando aún más el mercado de productos para servicios de emergencias médicas.

Envejecimiento de Vehículos y Equipos de Servicios de Emergencias Médicas en Regiones de la OCDE

Las ambulancias suelen tener una vida útil de 12 años, pero la electrónica necesita renovarse cada 5-7 años para mantenerse en cumplimiento normativo. Esta previsibilidad crea ciclos de reemplazo que favorecen las consolas de telemedicina integradas frente a los dispositivos heredados. Las ambulancias eléctricas introducen restricciones únicas de gestión de energía, impulsando la demanda de ventiladores y desfibriladores de bajo consumo. El doble etiquetado bajo las normas de la FDA y la UKCA eleva los costos de cumplimiento, por lo que los proveedores seleccionan cada vez más plataformas que pueden actualizarse por software de forma remota para cumplir con los estándares cambiantes. Los módulos de comunicación habilitados por satélite garantizan el flujo de datos en áreas que carecen de redes celulares estables, reforzando la adopción en geografías dispersas.

Mandatos Gubernamentales para Desfibriladores de Acceso Público

Los estatutos promulgados en estados como Maryland obligan a la instalación de DEA en escuelas, oficinas y centros de transporte, ampliando la base de clientes más allá de los compradores tradicionales de servicios de emergencias médicas.[2]ZOLL Medical Corporation, "Guía de Cumplimiento de DEA Escolar," zoll.com Los requisitos paralelos de Europa bajo la legislación de dispositivos actualizada reflejan este impulso. Cada nuevo despliegue genera un flujo de ingresos recurrente: los parches deben reemplazarse cada 2-4 años y las baterías cada 3-5 años. Los programas de formación pública demandan maniquíes y plataformas de simulación, abriendo vías de ingresos secundarias para los fabricantes ya presentes en el mercado de productos para servicios de emergencias médicas.

Expansión de Programas de Paramedicina Comunitaria Basados en Hospitales

Los sistemas de salud ahora integran a los equipos de servicios de emergencias médicas en modelos de atención basada en valor que recompensan las admisiones evitadas. Los programas en los Estados Unidos reportan un 17% menos de visitas a urgencias, validando la lógica económica de equipar a los equipos de campo con diagnósticos avanzados. Los paramédicos llevan ecógrafos portátiles, analizadores de sangre en el punto de atención y tabletas de triaje mejoradas con IA. Estas herramientas recopilan datos longitudinales que los hospitales utilizan para análisis predictivos, creando un efecto de volante que continúa impulsando el mercado de productos para servicios de emergencias médicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital y Aprobaciones Regulatorias Complejas | -1.4% | Global, con énfasis en mercados emergentes | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Subconjuntos Electrónicos Críticos | -1.1% | Global, con impacto particular en la fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Talento de Técnicos Biomédicos en Áreas Rurales | -0.8% | Regiones rurales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Escrutinio sobre Plásticos de Un Solo Uso en Desechables de Servicios de Emergencias Médicas | -0.5% | Europa principalmente, expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Aprobaciones Regulatorias Complejas

Obtener la autorización de la FDA para dispositivos con IA integrada puede extender los plazos de desarrollo en tres años y añadir entre USD 10 y 15 millones a los costos unitarios, disuadiendo a los nuevos participantes y ralentizando el despliegue en entornos con recursos limitados. El Reglamento de Dispositivos Médicos de la UE exige archivos técnicos paralelos, duplicando la documentación. Las agencias de servicios de emergencias médicas más pequeñas a menudo dependen de subvenciones municipales para modernizar sus flotas, pero los techos presupuestarios aún obligan a una adquisición escalonada. El resultado es una brecha de adopción entre los programas urbanos de referencia y los servicios rurales con recursos limitados, lo que limita el mercado de productos para servicios de emergencias médicas en los segmentos sensibles al precio.

Interrupciones en la Cadena de Suministro de Subconjuntos Electrónicos Críticos

La escasez de semiconductores ha alargado los plazos de entrega de componentes a 52 semanas, lo que ha llevado a empresas como Stryker a diversificar las fuentes de placas de circuito impreso y aumentar los inventarios de reserva.[3]Stryker Corporation, "Actualización Operativa sobre la Diversificación de la Cadena de Suministro," stryker.com La volatilidad del flete añade una presión de costos adicional. Las revisiones de diseño que sustituyen chips escasos por equivalentes fácilmente disponibles requieren nuevas notificaciones regulatorias, retrasando los envíos. El efecto dominó es particularmente severo para las empresas emergentes que dependen de entregas justo a tiempo, amortiguando las perspectivas de crecimiento a corto plazo dentro del mercado de productos para servicios de emergencias médicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Soporte Vital se Encuentra con la Innovación en Automatización

El equipo de Soporte Vital y Reanimación de Emergencia retuvo una participación del 35,12% del mercado de productos para servicios de emergencias médicas en 2025. La adopción está anclada en el papel indispensable de los desfibriladores, ventiladores y monitores multiparamétricos durante la hora dorada de la atención. Los dispositivos de RCP mecánica están transformando la práctica porque mantienen compresiones consistentes durante el transporte cuando la técnica manual a menudo se deteriora. La evidencia clínica que respalda las plataformas LUCAS 3 y AutoPulse ha desencadenado políticas de adquisición en múltiples agencias de servicios de emergencias médicas estatales de los Estados Unidos. Esta tendencia está destinada a impulsar los compresores torácicos automatizados a una CAGR del 7,72%.

Los consumibles para el cuidado de heridas están bajo escrutinio debido a las crecientes restricciones sobre los plásticos de un solo uso. Fabricantes como Verathon respondieron introduciendo polímeros de base biológica que reducen las huellas de carbono de la cuna a la puerta en un 74% en comparación con los equivalentes a base de petróleo. Los equipos de manejo de pacientes se benefician del envejecimiento demográfico, mientras que la demanda de equipos de protección personal persiste en medio de la vigilancia continua ante patógenos. Los módulos de administración de medicamentos y manejo de vías respiratorias ahora incorporan indicaciones de audio que orientan la dosificación correcta y la colocación del tubo, minimizando el error del operador en circunstancias de alto estrés. En conjunto, estas subcategorías amplían las soluciones disponibles y sustentan la trayectoria resiliente del mercado de productos para servicios de emergencias médicas.

Por Aplicación: El Liderazgo en Atención Cardíaca es Desafiado por la Preparación ante Desastres

La atención cardíaca capturó el 42,10% de los ingresos en 2025 del mercado de productos para servicios de emergencias médicas. La alta prevalencia de colesterol, los estilos de vida sedentarios y el envejecimiento de la población sostienen este dominio. La desfibrilación en el lugar del incidente dentro de los tres minutos triplica las probabilidades de supervivencia, una estadística que continúa priorizando los dispositivos de intervención cardíaca en las agendas de gasto municipal. Sin embargo, la respuesta ante desastres y víctimas en masa se está expandiendo a una CAGR del 9,62%. La frecuencia de condiciones meteorológicas extremas y los conflictos geopolíticos mantiene los kits de respuesta curados en demanda permanente, especialmente en territorios sísmicamente activos y propensos a conflictos.

El equipo de gestión de traumatismos y lesiones registra una adquisición constante, respaldada por campañas públicas de control del sangrado. Los dispositivos de atención respiratoria disfrutan de un renovado interés debido a las nuevas preocupaciones sobre la calidad del aire tras consecutivas temporadas de incendios forestales. Las aplicaciones especializadas, como la reanimación pediátrica, siguen siendo nichos pequeños pero críticos, atrayendo a actores con ventiladores ultracompactos y herramientas de dosificación. El panorama de riesgos en evolución garantiza un crecimiento equilibrado en todos los casos de uso y continúa diversificando el mercado de productos para servicios de emergencias médicas.

Por Usuario Final: La Concentración Hospitalaria Enfrenta la Disrupción Ambulatoria

Los hospitales y centros de trauma representaron el 59,05% del gasto en 2025, reflejando su papel como centros regionales que coordinan tanto el transporte terrestre como el aéreo. El grupo mantiene un ciclo de actualización tecnológica que prioriza la interoperabilidad con los registros electrónicos de salud. Sin embargo, los centros quirúrgicos ambulatorios están ganando terreno, respaldados por volúmenes de procedimientos que son entre un 40-60% más baratos que los equivalentes hospitalarios, y se proyecta que crecerán un 25% para 2030. Estos centros requieren carros de emergencia listos para usar y ventiladores portátiles para estabilizar complicaciones repentinas, impulsando una CAGR del 10,06% en las adquisiciones.

Las agencias municipales de servicios de emergencias médicas, los departamentos de bomberos y los equipos de voluntarios operan con presupuestos fijos, lo que fomenta la adquisición masiva de dispositivos modulares que comparten baterías y consumibles. Los sitios industriales, los estadios deportivos y las instituciones educativas adoptan DEA fáciles de usar equipados con instrucciones animadas, garantizando la confianza de los no profesionales. De manera acumulativa, esta base de usuarios en expansión fortalece la diversidad de ingresos del mercado de productos para servicios de emergencias médicas.

Análisis Geográfico

América del Norte mantuvo el 36,78% del mercado de productos para servicios de emergencias médicas en 2025, impulsada por un reembolso estable y redes maduras de atención de trauma. Más de 320 hospitales de los Estados Unidos cuentan con la aprobación de los Centros de Servicios de Medicare y Medicaid para programas de hospital en el hogar, lo que obliga a invertir en sistemas de telemetría habilitados para banda ancha. Canadá amplía la cobertura de ambulancias con enlace satelital a territorios remotos, mientras que México aprovecha el turismo médico para comparar equipos con estándares internacionales. El reemplazo continuo de radios analógicas por protocolos digitales seguros estimula aún más el gasto en toda la región.

Europa combina una demanda estable con complejidad regulatoria. El Reglamento de Dispositivos Médicos de la UE requiere datos detallados de eficacia clínica, lo que prolonga los plazos de lanzamiento pero garantiza la seguridad. Alemania y Francia sostienen la adquisición de monitores con capacidad de IA, mientras que el Reino Unido navega por los trámites duales del Reglamento de Dispositivos Médicos y la UKCA. Los sistemas nórdicos muestran servicios de emergencias médicas por telemedicina de extremo a extremo, integrando camillas inteligentes que pesan a los pacientes y ajustan los parámetros del ventilador en tránsito. Europa del Sur, en busca de respuestas rentables, experimenta con modelos de arrendamiento que distribuyen los desembolsos de capital a lo largo de los ciclos de vida de los contratos.

Se proyecta que Asia Pacífico registrará una CAGR del 8,97% hasta 2031. La expansión de la red de emergencias rurales de China canaliza subvenciones hacia la entrega de DEA asistida por drones en aldeas remotas. India, ahora la nación más poblada del mundo, combina su vibrante sector hospitalario privado con mejoras en ambulancias públicas para mantener la acreditación ante los aseguradores globales. Japón pilota la robótica en la RCP extracorpórea rápida, mientras que Corea del Sur integra la cobertura 5G para transmitir ecografías de alta definición desde ambulancias en movimiento. Las economías emergentes de la ASEAN coinvierten en centros de formación regionales para estandarizar las competencias de los paramédicos, asegurando un flujo de consumibles y equipos médicos duraderos. El mapa de crecimiento multicapa consolida el papel de Asia como el motor incremental del mercado de productos para servicios de emergencias médicas.

Panorama Competitivo

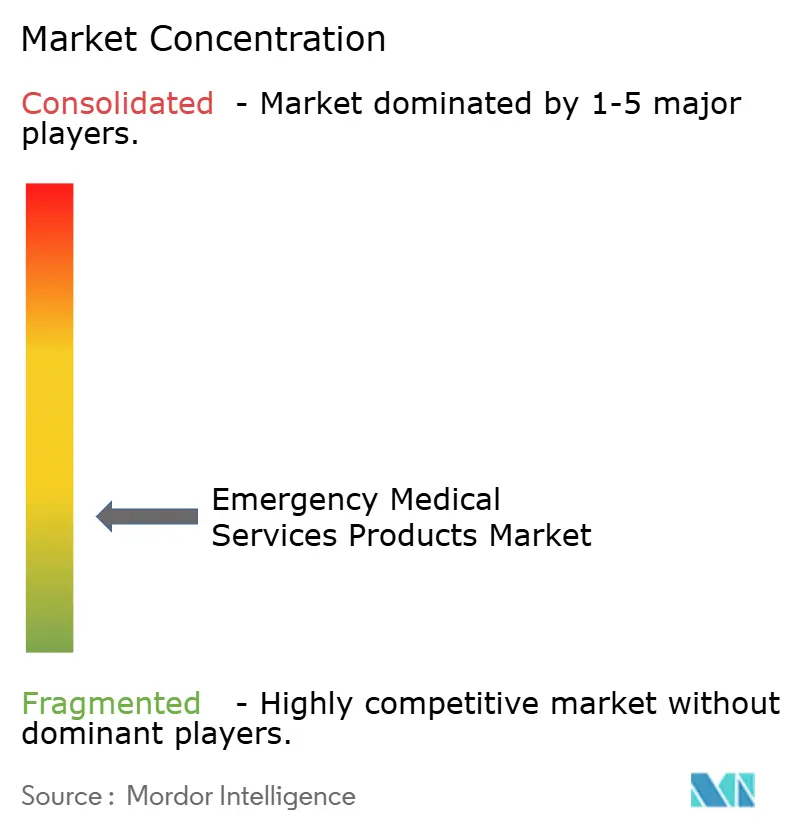

El mercado de productos para servicios de emergencias médicas sigue siendo fragmentado. Stryker, Medtronic y GE HealthCare dominan el equipo de alta complejidad combinando una confianza de marca de larga data con hojas de ruta de software de IA. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones en 2024 amplió su cartera de emergencias vasculares, mientras que Medtronic profundizó sus vínculos con empresas de análisis en la nube para enriquecer los paneles de monitoreo remoto. GE HealthCare aprovecha su base instalada en imágenes hospitalarias para vender de forma cruzada monitores de transporte que comparten interfaces de usuario con máquinas estacionarias.

El capital privado ha intensificado su presencia, ejemplificado por la adquisición de la división de Atención de Emergencias de Philips por parte de Bridgefield Capital en enero de 2025. La escisión subraya la creencia de los patrocinadores financieros de que la escala y la consolidación de la cadena de suministro pueden desbloquear la expansión de márgenes en un mercado potencial de USD 26.000 millones. Mientras tanto, los competidores de nivel medio se diferencian a través de materiales ecológicos. Los desechables de biopolímero de Verathon resuenan con los clientes europeos que buscan reducir los residuos de plástico de un solo uso. Las empresas emergentes se centran en soluciones exclusivamente de IA, pero muchas se asocian con actores establecidos para acceder a la infraestructura regulatoria.

La resiliencia de la cadena de suministro está emergiendo como una ventaja competitiva decisiva. Stryker diversifica el abastecimiento de circuitos impresos en tres continentes, reduciendo el riesgo de escasez de chips. ZOLL integra chips de procesamiento en el borde que reducen la dependencia de la nube, proporcionando orientación ininterrumpida en zonas de desastre. Los actores con fabricación verticalmente integrada y talento de software interno están mejor posicionados para navegar un panorama que recompensa cada vez más la interoperabilidad, la seguridad de los datos y la gestión ambiental en el mercado de productos para servicios de emergencias médicas.

Líderes de la Industria de Productos para Servicios de Emergencias Médicas

GE Healthcare

Medtronic

3M

Stryker Corporation

McKesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Falck USA ha ampliado su presencia en los Estados Unidos con el lanzamiento de operaciones de ambulancias en la metrópolis de Dallas/Fort Worth (DFW), marcando una entrada estratégica en la región Suroeste. Este movimiento lleva el estándar de atención reconocido mundialmente de Falck a una de las áreas de más rápido crecimiento del país, fortaleciendo su compromiso de brindar servicios de emergencias médicas excepcionales.

- Mayo 2025: KIMSHEALTH introdujo el primer servicio de ambulancia inteligente integrado con IA de Kerala, estableciendo un nuevo referente en el transporte de pacientes impulsado por tecnología. La ambulancia equipada con tecnología de vanguardia para mejorar la eficiencia de la respuesta de emergencia fue inaugurada oficialmente por el Director General de KIMSHEALTH, en una ceremonia en el hospital.

- Noviembre 2024: Red.Health, la primera empresa de respuesta a emergencias de Asia acreditada por la JCI, ha lanzado Salus EMS, una plataforma de servicios de emergencias médicas de próxima generación. Diseñada para transformar la prestación de atención de emergencia, Salus EMS mejora la coordinación en tiempo real entre ambulancias y hospitales, garantizando intervenciones más rápidas y una mejor preparación para casos críticos.

- Julio 2024: Pinnacle Industries, líder en interiores automotrices y vehículos especiales en India, ha presentado su última innovación en movilidad de atención de emergencia: la Ambulancia AD-Gen. Esta variante semipremium cuenta con elementos de diseño avanzados y componentes de alta tecnología y es adaptable a todas las plataformas de vehículos. Está orientada a modernizar las flotas de ambulancias en todo el país.

Alcance del Informe Global del Mercado de Productos para Servicios de Emergencias Médicas

Los productos médicos quirúrgicos de emergencia se refieren a una amplia gama de dispositivos médicos, instrumentos y suministros específicamente diseñados y utilizados en emergencias para proporcionar atención médica inmediata y realizar procedimientos quirúrgicos. Estos productos son esenciales cuando se requiere una intervención médica rápida para salvar vidas, estabilizar pacientes o abordar lesiones o enfermedades críticas.

El mercado de productos para servicios de emergencias médicas está segmentado por tipo (soporte vital y reanimación de emergencia (desfibriladores, ventiladores, laringoscopios y otros soportes vitales y reanimaciones de emergencia), sistemas de monitoreo de pacientes, cuidado de heridas (apósitos y vendajes, suturas y grapas, y otros cuidados de heridas), equipos de manejo de pacientes (camas médicas, sillas de ruedas y scooters, y otros equipos), suministros de control de infecciones (desinfectantes y agentes de limpieza, equipos de protección personal y otros suministros de control de infecciones), y otros productos de servicios de emergencias médicas), usuario final (hospitales y centros de trauma, centros quirúrgicos ambulatorios, otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Soporte Vital y Reanimación de Emergencia | Desfibriladores |

| Ventiladores | |

| Laringoscopios | |

| Compresores Torácicos Automatizados | |

| Otros Sistemas | |

| Sistemas de Monitoreo de Pacientes | |

| Consumibles para el Cuidado de Heridas | Apósitos y Vendajes |

| Suturas y Grapas | |

| Agentes Hemostáticos | |

| Otros Consumibles | |

| Equipos de Manejo de Pacientes | Camas Médicas |

| Sillas de Ruedas y Scooters | |

| Camillas y Equipos de Traslado | |

| Otros Equipos | |

| Control de Infecciones y Equipos de Protección Personal | Desinfectantes y Agentes de Limpieza |

| Equipos de Protección Personal | |

| Suministros de Filtración de Aire y Aislamiento | |

| Otros Suministros | |

| Administración de Medicamentos y Manejo de Vías Respiratorias | Dispositivos de Acceso Intraóseo |

| Mascarillas de Válvula de Bolsa | |

| Bombas de Infusión | |

| Otros Productos |

| Atención Cardíaca |

| Gestión de Traumatismos y Lesiones |

| Atención Respiratoria |

| Respuesta ante Desastres y Víctimas en Masa |

| Otras Aplicaciones |

| Hospitales y Centros de Trauma |

| Agencias de Servicios de Emergencias Médicas y Departamentos de Bomberos |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Soporte Vital y Reanimación de Emergencia | Desfibriladores |

| Ventiladores | ||

| Laringoscopios | ||

| Compresores Torácicos Automatizados | ||

| Otros Sistemas | ||

| Sistemas de Monitoreo de Pacientes | ||

| Consumibles para el Cuidado de Heridas | Apósitos y Vendajes | |

| Suturas y Grapas | ||

| Agentes Hemostáticos | ||

| Otros Consumibles | ||

| Equipos de Manejo de Pacientes | Camas Médicas | |

| Sillas de Ruedas y Scooters | ||

| Camillas y Equipos de Traslado | ||

| Otros Equipos | ||

| Control de Infecciones y Equipos de Protección Personal | Desinfectantes y Agentes de Limpieza | |

| Equipos de Protección Personal | ||

| Suministros de Filtración de Aire y Aislamiento | ||

| Otros Suministros | ||

| Administración de Medicamentos y Manejo de Vías Respiratorias | Dispositivos de Acceso Intraóseo | |

| Mascarillas de Válvula de Bolsa | ||

| Bombas de Infusión | ||

| Otros Productos | ||

| Por Aplicación | Atención Cardíaca | |

| Gestión de Traumatismos y Lesiones | ||

| Atención Respiratoria | ||

| Respuesta ante Desastres y Víctimas en Masa | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Centros de Trauma | |

| Agencias de Servicios de Emergencias Médicas y Departamentos de Bomberos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos para servicios de emergencias médicas?

Se valora en USD 35,49 mil millones en 2026 y se prevé que crezca hasta USD 49,02 mil millones para 2031.

¿Qué categoría de producto lidera los ingresos del mercado?

Los dispositivos de soporte vital y reanimación de emergencia representan el 35,12% de las ventas de 2025, liderados por desfibriladores y ventiladores.

¿Por qué los compresores torácicos automatizados están ganando terreno?

Los estudios clínicos demuestran que la RCP mecánica consistente mejora la supervivencia, respaldando una CAGR del 7,72% para este segmento.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico está creciendo a una CAGR del 8,97% debido a las mejoras de infraestructura y al aumento de la inversión en atención médica.

¿Cómo influyen los mandatos de desfibriladores de acceso público en la demanda?

La legislación que exige DEA en escuelas y lugares de trabajo amplía las instalaciones e impulsa ingresos constantes por consumibles.

¿Qué desafíos obstaculizan el crecimiento del mercado?

Los altos costos regulatorios y las interrupciones en la cadena de suministro de semiconductores pueden retrasar el lanzamiento de productos e inflar los precios.

Última actualización de la página el: