Tamaño y Participación del Mercado de Reprocesamiento de Dispositivos Médicos de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

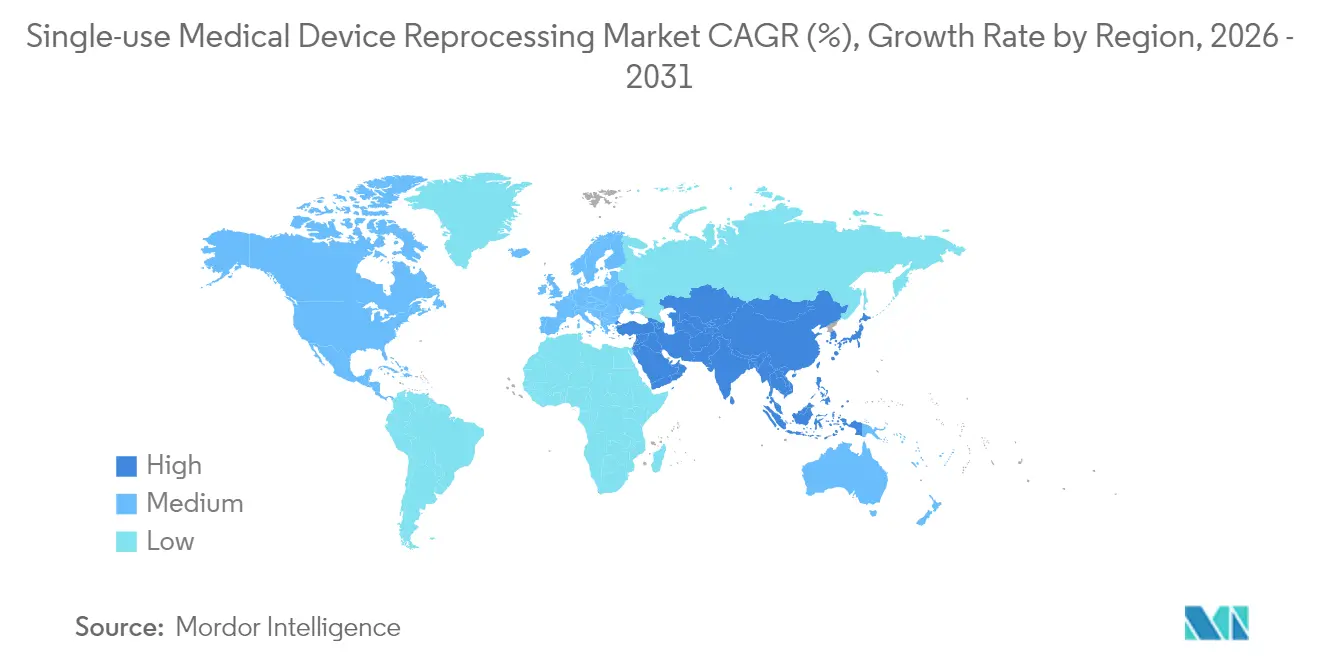

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reprocesamiento de Dispositivos Médicos de Un Solo Uso por Mordor Intelligence

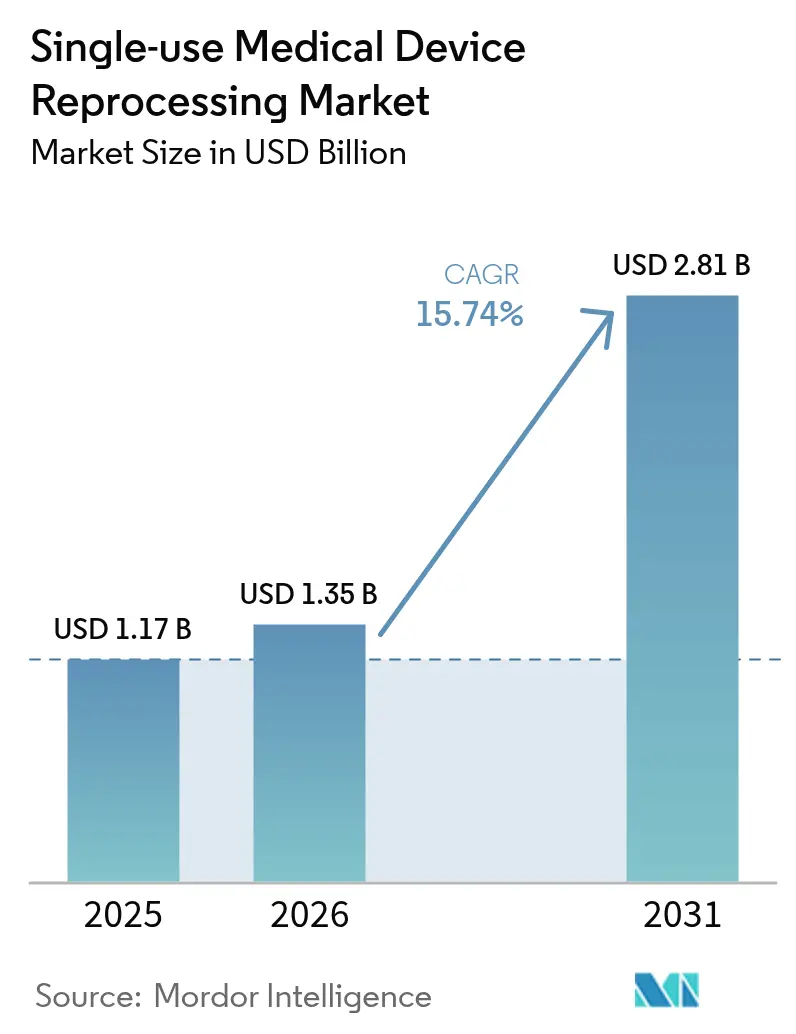

Se espera que el tamaño del mercado de reprocesamiento de dispositivos médicos de un solo uso crezca de USD 1,17 mil millones en 2025 a USD 1,35 mil millones en 2026 y se prevé que alcance USD 2,81 mil millones en 2031 a una CAGR del 15,74% durante 2026-2031. La claridad regulatoria derivada de la guía de mayo de 2024 de la FDA de EE. UU. sobre remanufactura y la creciente aceptación de la esterilización con peróxido de hidrógeno vaporizado han reducido la incertidumbre de cumplimiento y ampliado el universo de dispositivos considerados seguros para el reprocesamiento[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "La FDA emite orientación final para aclarar la 'remanufactura' de dispositivos," fda.gov . Los equipos de adquisiciones hospitalarias consideran el reprocesamiento como un mecanismo de control de partidas presupuestarias para la preservación de márgenes en un contexto de inflación y presiones en los reembolsos, especialmente tras los ahorros documentados de USD 451 millones en 2024 en 17 países[2]Fuente: Dan Vukelich, "Noticias del Día de la Tierra: Hospitales y Centros Quirúrgicos Ahorran USD 451 Millones," amdr.org . Los mandatos de sostenibilidad, la contabilidad de carbono de Alcance 3 y la aplicación de la normativa antimonopolio contra los contratos restrictivos de los fabricantes de equipos originales están acelerando la adopción a nivel de dispositivo, mientras que las plataformas de trazabilidad habilitadas por IA y los esterilizadores automatizados refuerzan la confianza en la seguridad del paciente.

Conclusiones Clave del Informe

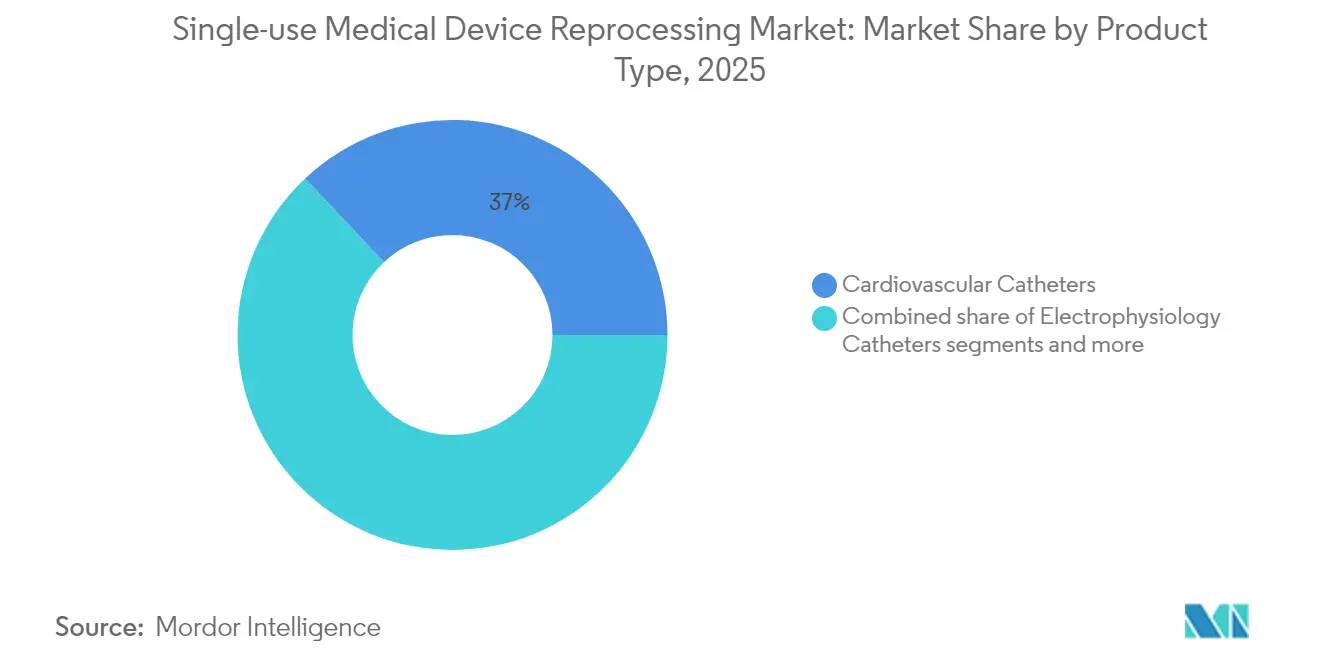

- Por tipo de producto, los catéteres cardiovasculares lideraron con el 37,02% de la participación del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025; se proyecta que los catéteres de electrofisiología registren la CAGR más rápida del 15,92% hasta 2031.

- Por proveedor de servicios, los reprocesadores comerciales terceros mantuvieron el 84,12% del tamaño del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025, mientras que el segmento está preparado para expandirse a una CAGR del 16,05% entre 2026 y 2031.

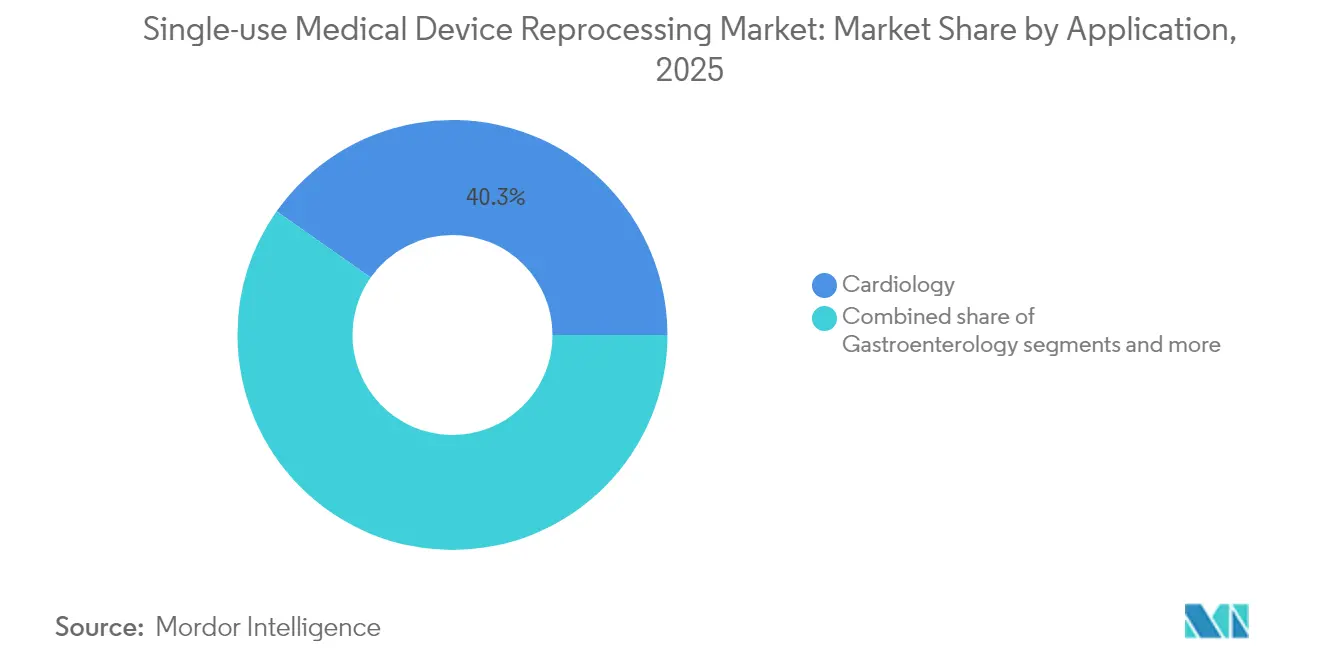

- Por aplicación, la cardiología representó el 40,25% de la participación del tamaño del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025; las aplicaciones de gastroenterología muestran la perspectiva de CAGR más alta del 16,28% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos representaron el 63,75% de la demanda en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 16,63% hasta 2031.

- Por geografía, América del Norte concentró el 43,10% de los ingresos en 2025, aunque se prevé que Asia-Pacífico expanda el mercado de reprocesamiento de dispositivos médicos de un solo uso a una CAGR del 16,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reprocesamiento de Dispositivos Médicos de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de contención de costos en los hospitales | +4.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones y autorizaciones regulatorias para dispositivos de un solo uso reprocesados | +3.8% | América del Norte y la UE como principales mercados, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad y reducción de residuos | +2.9% | UE liderando, América del Norte siguiendo, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Informes de ESG que vinculan las emisiones de Alcance 3 con las adquisiciones | +2.1% | Mercados corporativos globales, concentrados en economías desarrolladas | Mediano plazo (2-4 años) |

| Resoluciones antimonopolio que limitan los contratos restrictivos de los fabricantes de equipos originales | +1.8% | América del Norte como mercado principal, con posible efecto expansivo en la UE | Corto plazo (≤ 2 años) |

| Resiliencia de la cadena de suministro tras las escaseces de equipos de protección personal pospandemia | +1.5% | Global, con énfasis en regiones de almacenamiento estratégico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Contención de Costos en los Hospitales

La reducción de los márgenes operativos ha convertido el reprocesamiento de opcional a esencial en los manuales de la cadena de suministro hospitalaria, ofreciendo con frecuencia ahorros del 40-60% a nivel de dispositivo frente a los precios de lista de los fabricantes de equipos originales. Las reformas en los pagos de Medicare y la contratación con pagadores privados aumentaron la visibilidad del gasto en dispositivos desechables, lo que llevó a la Administración de Salud de Veteranos a revisar sus propias restricciones de reprocesamiento en 2025. Los directores financieros incorporan cada vez más los retornos sobre la inversión del reprocesamiento en los modelos anuales de asignación de capital, lo que se traduce en una adopción sistemática en redes de múltiples hospitales. La magnitud de los ahorros es ahora relevante para las agencias de calificación de bonos que evalúan la liquidez de los sistemas de salud sin fines de lucro, lo que refuerza el compromiso de la dirección. A medida que persiste la inflación, se espera que la gestión financiera sustente al menos un tercio de las nuevas conversiones de cuentas hasta 2027.

Aprobaciones y Autorizaciones Regulatorias para Dispositivos de Un Solo Uso Reprocesados

La guía de remanufactura de la FDA de 2024 aclaró los límites entre el mantenimiento y el reprocesamiento, reduciendo la ambigüedad legal para los operadores terceros. El peróxido de hidrógeno vaporizado obtuvo reconocimiento como modalidad de esterilización establecida, diversificando los métodos validados más allá del óxido de etileno. Japón incorporó la remanufactura de dispositivos de un solo uso en su ordenanza del Sistema de Gestión de Calidad con plazos de cumplimiento escalonados hasta 2024, estableciendo un modelo para otros reguladores de Asia-Pacífico. Las aprobaciones de la FDA en 2025 de los sistemas de catéteres VARIPULSE y Sphere-9, cada uno con componentes reutilizables, señalaron una creciente confianza en las plataformas de uso mixto. Estos hitos amplían colectivamente la base direccionable del mercado de reprocesamiento de dispositivos médicos de un solo uso más allá de la cardiología hacia segmentos complejos de electrofisiología.

Mandatos de Sostenibilidad y Reducción de Residuos

Los sistemas nacionales de salud en la UE y el Reino Unido tratan ahora el reprocesamiento como un mecanismo de cumplimiento para la desviación de residuos de vertederos y los objetivos de reducción de carbono, en lugar de una iniciativa ecológica discrecional. Más del 70% de los hospitales de EE. UU. reportaron programas formales de gestión de residuos en quirófanos en 2024, con el reprocesamiento identificado como el mayor contribuyente individual a las toneladas de residuos evitadas en vertederos. El plan del Reino Unido para eliminar los productos médicos de un solo uso evitables para 2045 incluye explícitamente el reprocesamiento de dispositivos entre las estrategias respaldadas. Varias jurisdicciones de la UE están evaluando impuestos sobre residuos indexados a la producción en kilogramos, lo que podría impulsar la justificación económica del reprocesamiento para 2026. Con una estimación de que la atención sanitaria contribuye al 4,4% de los gases de efecto invernadero globales, cada reducción del 40% de emisiones por unidad reprocesada mejora tangiblemente los perfiles de Alcance 3 de los proveedores.

Informes de ESG que Vinculan las Emisiones de Alcance 3 con las Adquisiciones

Las agencias de calificación y los inversores examinan cada vez más las divulgaciones de Alcance 3 de los hospitales, vinculando las emisiones de la cadena de suministro al costo de capital de los grandes sistemas. Las calculadoras de carbono propietarias de los principales reprocesadores cuantifican ahora la reducción de CO₂ por dispositivo, lo que permite a los equipos de adquisiciones monetizar la prima de sostenibilidad en los cuadros de evaluación de proveedores. Las grandes redes de distribución integradas combinan métricas de carbono con el precio al adjudicar contratos de suministro plurianuales, elevando el reprocesamiento de herramienta táctica de ahorro a diferenciador estratégico de ESG. Los directores financieros de los sistemas de salud destacan el desempeño de Alcance 3 en los documentos de emisión de bonos para acceder a fondos de inversores en bonos verdes, creando un beneficio financiero para la adopción agresiva del reprocesamiento a nivel de dispositivo. En conjunto, se proyecta que estas presiones impulsen entre el 18% y el 20% de las nuevas captaciones de cuentas de reprocesamiento hasta 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de grupos de interés de fabricantes de equipos originales y prácticas de etiquetado restrictivas | -2.8% | Global, concentrado en mercados con fuerte presencia de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Limitaciones del diseño de dispositivos para múltiples ciclos de reutilización | -1.9% | Global, dependiente de la tecnología más que de la geografía específica | Largo plazo (≥ 4 años) |

| Fragmentación transfronteriza del Artículo 17 del Reglamento de Dispositivos Médicos de la UE | -1.4% | Unión Europea como mercado principal, con posibles efectos de desbordamiento regulatorio | Largo plazo (≥ 4 años) |

| Trazabilidad habilitada por IA que expone fallos en el reprocesamiento | -0.8% | Mercados desarrollados con infraestructura avanzada de tecnología de la información sanitaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Grupos de Interés de Fabricantes de Equipos Originales y Prácticas de Etiquetado Restrictivas

La derrota antimonopolio de Johnson & Johnson en 2025, acompañada de una penalización de USD 442 millones, subraya la resistencia sistémica de los fabricantes de equipos originales a la adopción del reprocesamiento. Los fabricantes continúan aprovechando las etiquetas de «un solo uso» para sembrar incertidumbre legal, particularmente en mercados emergentes con supervisión regulatoria incipiente. Las asociaciones comerciales financiadas por fabricantes de equipos originales presionan contra la ampliación de las listas de elegibilidad de dispositivos, retrasando la adopción clínica en categorías de alto volumen como los instrumentos laparoscópicos. Incluso cuando el escrutinio antimonopolio limita las restricciones contractuales manifiestas, las barreras informales como la retirada de la formación del personal aún pueden obstaculizar la confianza de los proveedores. Se espera que el entorno legal resultante reduzca casi tres puntos porcentuales de la CAGR proyectada en el corto plazo.

Fragmentación Transfronteriza del Artículo 17 del Reglamento de Dispositivos Médicos de la UE

El Artículo 17 del Reglamento de Dispositivos Médicos de la Unión Europea crea un complejo mosaico de implementaciones nacionales que fragmenta el mercado europeo de reprocesamiento y aumenta los costos de cumplimiento. Los estados miembros individuales conservan la autoridad para restringir o prohibir el reprocesamiento, lo que genera un arbitraje regulatorio que complica las estrategias de reprocesamiento paneuropeas. La consideración del Bundesrat alemán de prohibir el reprocesamiento con marcado CE tras más de 10 años de práctica demuestra la inestabilidad regulatoria que genera incertidumbre en las inversiones. El movimiento transfronterizo de dispositivos para reprocesamiento enfrenta interpretaciones nacionales variables de las obligaciones del fabricante, creando una complejidad logística que favorece a los reprocesadores más grandes con capacidades de cumplimiento en múltiples jurisdicciones. El estudio de la Comisión Europea de diciembre de 2022 sobre la implementación del Artículo 17 reveló una variación significativa en los enfoques nacionales, lo que sugiere una fragmentación continua en lugar de armonización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Cardiovascular Impulsa la Madurez del Mercado

La categoría de catéteres cardiovasculares representó el 37,02% del tamaño del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025, sustentada por estudios de equivalencia clínica bien documentados y flujos de trabajo de esterilización estandarizados. Los catéteres de electrofisiología lideran el campo con una CAGR del 15,92%, impulsados por las aprobaciones de la FDA para los sistemas VARIPULSE y Sphere-9 que incorporan componentes reutilizables. Los instrumentos laparoscópicos se benefician de la escala de la cirugía robótica, aunque las geometrías complejas requieren túneles de limpieza automatizados disponibles principalmente en grandes reprocesadores comerciales. El crecimiento de los dispositivos de gastroenterología depende de avances en esterilización como los ciclos de plasma de gas de peróxido de hidrógeno ULTRA GI, que mitigan los riesgos de infección anteriores. El hardware de fijación externa ortopédica sigue siendo un nicho debido a las configuraciones personalizadas para el paciente y los tiempos de uso prolongados, mientras que los instrumentos de cirugía general proporcionan un volumen constante pero enfrentan presiones de comoditización de precios.

Los avances tecnológicos, en particular las etiquetas de seguimiento de dispositivos basadas en IA y el análisis en la nube, permiten ahora la evaluación comparativa del rendimiento a nivel de producto en los ciclos de reutilización, fomentando la confianza de los cirujanos en las alternativas reprocesadas. La mejora de la óptica de inspección y las pruebas de integridad no destructivas continúan elevando el aseguramiento de la calidad, ayudando a los dispositivos cardiovasculares y laparoscópicos a mantener una paridad casi total con las nuevas unidades de los fabricantes de equipos originales en tasas de fallo. A medida que las emisiones del ciclo de vida de las categorías entran en los cuadros de mando formales de ESG, los proveedores priorizan las categorías desechables de alto volumen, como los catéteres, para la conversión más temprana, reforzando el liderazgo de los subsegmentos cardiovasculares en el mercado de reprocesamiento de dispositivos médicos de un solo uso.

Por Proveedor de Servicios: La Consolidación de Terceros se Acelera

Los operadores terceros representaron el 84,12% de la participación del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025, lo que refleja las ventajas de escala en esterilización, validación y logística. La CAGR del 16,05% del sector hasta 2031 está impulsada por la preferencia de los pagadores y reguladores por instalaciones especializadas con certificación ISO frente a las unidades internas con recursos limitados. La consolidación continúa, ejemplificada por la adquisición de Medline del negocio de soluciones quirúrgicas de Ecolab en 2024, integrando el reprocesamiento en un modelo de distribución de línea completa que simplifica las adquisiciones de los proveedores.

Los hospitales que evalúan programas internos se enfrentan a desembolsos de capital para esterilizadores, software de trazabilidad y pruebas de calidad que superan los USD 5 millones por instalación, lo que inclina los cálculos de costo-beneficio hacia la externalización. Se espera que las enmiendas regulatorias que armonizan el Sistema de Gestión de Calidad de la FDA con la norma ISO 13485 en 2026 aumenten las cargas de documentación, perjudicando a las unidades internas más pequeñas que carecen de equipos regulatorios dedicados. A medida que los socios comerciales adoptan la inspección visual por IA y las líneas de empaque robóticas, las eficiencias de rendimiento generan ventajas de margen de 5 a 8 puntos, ampliando la brecha frente a las operaciones gestionadas por hospitales. En consecuencia, la mayoría de las 100 principales redes de distribución integradas de EE. UU. operan ahora modelos híbridos en los que solo los instrumentos de muy bajo volumen permanecen en el sitio, mientras que los dispositivos de alto volumen de laboratorios de cateterismo y electrofisiología se envían semanalmente a plantas de terceros.

Por Aplicación: Liderazgo de Cardiología con Aceleración de Gastroenterología

Los procedimientos de cardiología representaron el 40,25% del tamaño del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2025, sustentados en décadas de estudios clínicos que demuestran la seguridad de los catéteres reprocesados. El crecimiento del volumen de ablación y las resoluciones antimonopolio que desmantelan las políticas de retención de servicios de los fabricantes de equipos originales deberían mantener el impulso hasta 2031. La gastroenterología muestra la CAGR más alta prevista del 16,28%, gracias a los ciclos de esterilización con peróxido de hidrógeno vaporizado recientemente validados para duodenoscopios que eliminan las barreras de control de infecciones.

La ortopedia sigue limitada por la baja estandarización de procedimientos y la instrumentación específica para el paciente, aunque los centros de traumatología aún logran ahorros en construcciones de fijación externa con geometrías predecibles. Las aplicaciones de urología se benefician de la mayor adopción de ureteroscopios desechables, creando demanda de ciclos de reutilización secundaria validados una vez que la robótica de limpieza de lúmenes alcance la madurez comercial en 2027. El crecimiento de la cirugía general es paralelo a los mandatos de sostenibilidad en quirófanos, pero enfrenta restricciones de techo de precios debido a los conjuntos de dispositivos comoditizados.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Supera la Adopción Hospitalaria

Los hospitales y las redes de distribución integradas comprendieron el 63,75% de la demanda de 2025, aunque la tasa de crecimiento queda por detrás del mercado general a medida que las jerarquías de decisión prolongan los ciclos de evaluación. En contraste, los centros quirúrgicos ambulatorios registrarán una CAGR del 16,63% hasta 2031, impulsados por la migración al pago por servicio y las cadenas de centros quirúrgicos ambulatorios de propiedad inversora que priorizan el retorno rápido en las líneas de gasto en dispositivos. Los centros quirúrgicos ambulatorios aprovechan el reprocesamiento para evitar los costos de mantenimiento de inventario y mitigar el riesgo de pedidos pendientes de proveedores, firmando con frecuencia acuerdos exclusivos con un único socio comercial para simplificar la logística.

Los centros médicos académicos, aunque adoptantes tempranos de programas de sostenibilidad, enfrentan restricciones únicas de protocolos de investigación que ralentizan la transición completa a la instrumentación reprocesada. Los laboratorios de cateterismo especializados capitalizan el alto potencial de reutilización de dispositivos, negociando descuentos por volumen que pueden superar los USD 2 millones anuales en los principales institutos cardíacos de EE. UU. Se espera que el segmento combinado de centros quirúrgicos ambulatorios y clínicas capture el 38% de los ingresos incrementales del mercado de reprocesamiento de dispositivos médicos de un solo uso durante los próximos cinco años, lo que refleja los cambios en el lugar de atención de los procedimientos acelerados por los incentivos de los pagadores.

Análisis Geográfico

América del Norte generó el 43,10% de los ingresos de 2025, respaldada por la certeza de las directrices de la FDA, la aplicación de la normativa antimonopolio y las redes de terceros bien desarrolladas. El mercado de EE. UU. también se beneficia de las cartas de sostenibilidad hospitalaria que alinean el reprocesamiento con los indicadores clave de rendimiento de ESG. El sistema de salud de financiación pública de Canadá adopta el reprocesamiento para compensar los límites presupuestarios, mientras que el clúster de dispositivos médicos de México en Baja California ofrece capacidad de expansión de esterilización cercana para proveedores transfronterizos.

Asia-Pacífico está en camino de registrar una CAGR del 16,88% hasta 2031, liderada por la armonización de las normas del Sistema de Gestión de Calidad de Japón y los programas de modernización hospitalaria de China, que apuntan a la certificación de reutilización del 70% de dispositivos en ciudades de primer nivel para 2028. El plan Ayushman Bharat de India amplía la cobertura de seguros, obligando a los hospitales públicos a estirar los presupuestos fijos, elevando así el reprocesamiento en las licitaciones de adquisiciones a partir de 2026. Corea del Sur y Australia, ambos adoptantes tempranos de la esterilización por haz de electrones, están pilotando la reutilización de catéteres rastreados por IA para cumplir los objetivos nacionales de residuos cero para 2035.

Las perspectivas de Europa se ven moderadas por la fragmentación del Artículo 17 que introduce normas de reprocesamiento divergentes entre los estados miembros, inflando los costos de cumplimiento hasta un 25% para los operadores transfronterizos. La posible prohibición alemana del reprocesamiento con marcado CE podría eliminar USD 90 millones en ingresos anuales si se promulga en 2026, aunque Dinamarca y los Países Bajos han emitido orientaciones que permiten el reprocesamiento bajo una estricta supervisión de gestión de calidad. El Reino Unido, fuera de los marcos de la UE, tiene como objetivo formal la eliminación de los productos médicos de un solo uso evitables para 2045, posicionando el reprocesamiento como un mecanismo central de cumplimiento. El ministerio de salud de Francia lanzó un piloto limitado en 2024 para evaluar la economía del reprocesamiento de duodenoscopios, lo que posiblemente informará la política nacional en 2027.

Panorama regulatorio

En Estados Unidos, los reprocesadores externos y hospitalarios están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) como fabricantes de dispositivos médicos bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos, con requisitos de presentación previa a la comercialización (510(k) o PMA) vinculados a la clasificación del dispositivo y obligaciones de cumplimiento continuo comparables a las de los fabricantes originales. Los materiales del programa de la FDA y la orientación relacionada, incluida la guía final de mayo de 2024 que aclara los límites en torno a la refabricación, continúan influyendo en la forma en que los proveedores y los reprocesadores comerciales estructuran el etiquetado, los sistemas de calidad y la documentación para respaldar la seguridad y el rendimiento a lo largo de los ciclos de reutilización.

En Europa, el Reglamento (UE) 2017/745 (RDM de la UE) rige el reprocesamiento a través del Artículo 17, que permite a los Estados miembros autorizar el reprocesamiento de dispositivos de un solo uso solo cuando la legislación nacional lo permite, lo que crea un mosaico de requisitos de acceso al mercado entre países. Cuando está permitido, los dispositivos de un solo uso reprocesados deben cumplir con los requisitos de seguridad y rendimiento, y los reprocesadores asumen obligaciones similares a las de un fabricante. Esto incluye la evaluación de conformidad respaldada por organismos notificados y especificaciones comunes aplicables, por lo que la escalabilidad transfronteriza sigue siendo sensible a las decisiones de implementación nacional y las prácticas de aplicación.

Análisis de la cadena de valor

La cadena de valor comienza con la producción por parte del fabricante original (OEM) y la distribución original de los dispositivos de un solo uso, seguida de la selección por parte de hospitales y centros ambulatorios de los SKU elegibles para su recolección. Los dispositivos se segregan y se envían bajo controles de cadena de custodia a unidades de reprocesamiento internas o, más comúnmente, a reprocesadores comerciales externos. Estos proveedores ejecutan flujos de trabajo validados que abarcan recepción y clasificación, limpieza y descontaminación, pruebas funcionales e inspección, esterilización (incluido el uso creciente de peróxido de hidrógeno vaporizado como vía alternativa cuando está validada), reempaquetado y etiquetado, y liberación regulada de vuelta a los centros de salud. Dado que la FDA trata a los reprocesadores como fabricantes, los requisitos de los sistemas de calidad, la trazabilidad y la vigilancia posterior a la comercialización se sitúan en el centro de las operaciones de las plantas comerciales, colocando a los equipos de pruebas microbiológicas y documentación junto con las actividades de validación.

En el eslabón posterior, los hospitales integran los dispositivos reprocesados en sus sistemas de adquisición e inventario junto con las compras de dispositivos nuevos, a menudo contratando logística de circuito cerrado, seguimiento de uso e informes de ahorros y desvío de residuos. Los datos de la asociación comercial señalan efectos de red en expansión, y AMDR informa que 11.458 hospitales y centros quirúrgicos en 18 países utilizaron dispositivos reprocesados en 2025. La gestión del riesgo operativo también forma parte de la cadena, como se demostró cuando Medline ReNewal completó un retiro voluntario en marzo de 2026 para varios catéteres de electrofisiología reprocesados y un producto electroquirúrgico, lo que subraya cómo la trazabilidad de lotes robusta, los procesos de notificación rápida y la capacidad de acciones correctivas y preventivas diferencian a los reprocesadores a gran escala.

Panorama Competitivo

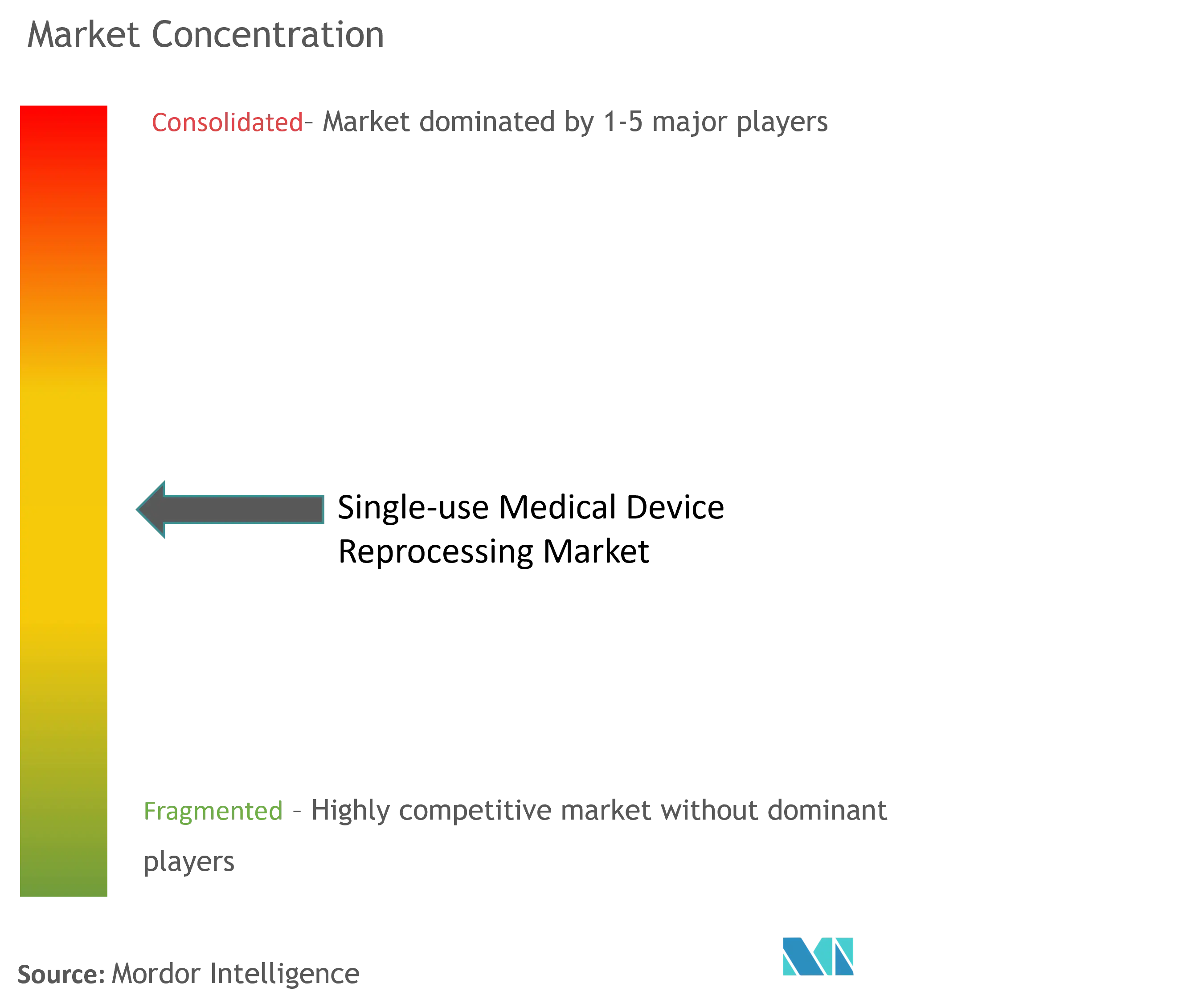

El mercado de reprocesamiento de dispositivos médicos de un solo uso sigue siendo moderadamente fragmentado, aunque la consolidación impulsada por la escala se está acelerando a medida que el cumplimiento de la calidad ISO y las inversiones en esterilización avanzada elevan las barreras de entrada. La división de Soluciones de Sostenibilidad de Stryker atendió a más de 3.000 hospitales en EE. UU. y generó USD 238 millones en ahorros para los clientes durante 2023, aprovechando los paneles de seguimiento y trazabilidad habilitados por IA para diferenciar los niveles de servicio. La adquisición por parte de Medline de la cartera de soluciones quirúrgicas de Ecolab en 2024 amplió el control logístico de extremo a extremo desde la fabricación original hasta el reprocesamiento, mejorando el poder de negociación con los hospitales que buscan abastecimiento agrupado.

Los actores especializados independientes capitalizan los nichos de electrofisiología y gastroenterología donde la complejidad de los dispositivos históricamente limitaba la reutilización; el exitoso veredicto antimonopolio de Innovative Health contra Johnson & Johnson valida el camino para los desafíos de acceso al mercado cuando los fabricantes de equipos originales retiran su apoyo. Los nuevos participantes con sistemas de gestión de calidad nativos en la nube y módulos de esterilización modulares apuntan a atender a hospitales rurales que carecen de volumen para los modelos tradicionales de concentrador y radio.

De cara al futuro, la alineación de la FDA entre el Sistema de Gestión de Calidad y la norma ISO 13485 en 2026 debería simplificar las cargas de doble cumplimiento, favoreciendo a las empresas medianas ágiles mientras se mantienen rigurosos umbrales de seguridad para el paciente. La digitalización sistemática de las métricas de rendimiento de los esterilizadores y los algoritmos de mantenimiento predictivo probablemente sustentarán la diferenciación de la próxima generación, permitiendo paneles de clientes en tiempo real que vinculan los ciclos de reutilización de dispositivos con el análisis de ahorros de carbono. Las desinversiones anticipadas de los fabricantes de equipos originales de sus unidades internas de reprocesamiento podrían inyectar objetivos adicionales de consolidación, elevando potencialmente la participación de mercado de los cinco principales por encima del umbral actual del 55% para 2028.

Líderes de la Industria de Reprocesamiento de Dispositivos Médicos de Un Solo Uso

Stryker Corporation

Medline Industries Inc.

Innovative Health

Johnson & Johnson (Sterilmed Inc.)

Arjo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Sigue habiendo espacio en blanco para ampliar la penetración del reprocesamiento más allá de las categorías maduras de laboratorio de cateterismo hacia familias de dispositivos de electrofisiología y gastroenterología más complejas, donde los protocolos validados de esterilización e inspección determinan la rapidez con la que los hospitales realizan la conversión. AMDR ofrece una prueba a corto plazo: informa que 11.458 hospitales y centros quirúrgicos en 18 países utilizaron dispositivos de un solo uso reprocesados en 2025, lo que refleja un aumento del 8,26% en el volumen de ventas respecto a 2024 y 495,5 millones de USD en ahorros reportados para los sistemas de salud participantes. Esta base instalada respalda oportunidades adicionales en contratos empresariales que combinan ahorros de costos con informes medibles de residuos y carbono, vinculando la adquisición más directamente con las divulgaciones de Alcance 3 y los programas de residuos de quirófano.

La evolución regulatoria también crea oportunidades adicionales, particularmente en Europa. La Comisión Europea propuso en febrero de 2026 una enmienda al RDM de la UE para avanzar hacia normas armonizadas para el reprocesamiento de dispositivos de un solo uso en los Estados miembros, con el objetivo de reducir la fricción creada por los marcos nacionales de adhesión voluntaria. Al mismo tiempo, la presión de la política sobre el uso de óxido de etileno, incluidas las normas propuestas por la EPA de EE. UU. que endurecen los límites de concentración de EtO por ciclo, aumenta la demanda de alternativas validadas y de reprocesadores que puedan industrializar modalidades como el peróxido de hidrógeno vaporizado con monitoreo de proceso. Estos cambios incrementan el valor práctico de las inversiones en automatización, seguimiento y trazabilidad habilitados por IA, y digitalización de sistemas de calidad, ya que facilitan a hospitales, pagadores y reguladores evaluar a escala la verificación de los ciclos de reutilización y la preparación para auditorías.

Desarrollos recientes del sector

- Junio de 2026: Innovative Health anunció la publicación de un nuevo manual de reprocesamiento de dispositivos de un solo uso desarrollado por la Colaborativa para la Acción Sanitaria para Reducir las Emisiones de Tecnología Médica (CHARME). El recurso formalizó orientación práctica que vincula el reprocesamiento con la reducción de emisiones y la responsabilidad en las adquisiciones, reforzando la adopción impulsada por la sostenibilidad junto con la contención de costos tradicional.

- Mayo de 2025: Un jurado federal emitió un veredicto unánime a favor de Innovative Health en su demanda antimonopolio contra Johnson & Johnson MedTech (Biosense Webster) relacionada con restricciones que afectaban el uso de catéteres reprocesados. El resultado fortaleció el precedente legal contra las prácticas de los fabricantes originales que limitan el acceso al reprocesamiento por parte de terceros y respaldó una mayor elección hospitalaria en la adquisición de catéteres de electrofisiología.

- Junio de 2024: Innovative Health y US Endovascular anunciaron un acuerdo para ampliar el acceso a dispositivos de un solo uso reprocesados en centros de cirugía ambulatoria y laboratorios de consultorio médico. La colaboración se dirigió a entornos ambulatorios de crecimiento más rápido, donde una gobernanza simplificada y umbrales de recuperación rápida facilitan la implementación de programas de reprocesamiento en redes de múltiples sitios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos globales generados por el reprocesamiento de dispositivos médicos originalmente etiquetados para un solo uso, donde el dispositivo se recolecta después de su uso y luego se limpia, desinfecta o esteriliza, se prueba y se prepara para su reutilización segura según las normas aplicables.

Exclusiones de alcance: excluimos la esterilización hospitalaria general de instrumentos y consumibles reutilizables que no forman parte de un flujo de trabajo de reprocesamiento de dispositivos de un solo uso.

Visión general de la segmentación

- Por Tipo de Producto (Valor, USD)

- Catéteres Cardiovasculares

- Catéteres de Electrofisiología

- Instrumentos Laparoscópicos

- Dispositivos de Gastroenterología

- Dispositivos de Fijación Externa Ortopédica

- Instrumentos de Cirugía General

- Por Proveedor de Servicios (Valor, USD)

- Reprocesadores Terceros/Comerciales

- Unidades de Reprocesamiento Interno/Hospitalario

- Por Aplicación (Valor, USD)

- Cardiología

- Gastroenterología

- Ortopedia

- Urología

- Cirugía General

- Por Usuario Final (Valor, USD)

- Hospitales y Centros Quirúrgicos

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas y Laboratorios de Cateterismo

- Institutos Académicos y de Investigación

- Por Geografía (Valor, USD)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando qué está legalmente permitido reprocesar y dónde la adopción está más establecida, ya que el mercado depende en gran medida de los permisos regulatorios y las normas de adquisición hospitalaria. Utilizamos fuentes públicas como la guía de la FDA sobre dispositivos y reutilización, referencias de prevención de infecciones de los CDC, guías de seguridad del paciente y residuos de la OMS, e indicadores de gasto en salud y capacidad hospitalaria de la OCDE o el Banco Mundial para anclar el escenario de demanda.

A continuación, verificamos de forma cruzada el conjunto de demanda utilizando señales prácticas de actividad hospitalaria, como los volúmenes de procedimientos quirúrgicos y de hospitalización, el rendimiento de los quirófanos y la combinación típica de categorías de dispositivos de un solo uso de alto valor utilizados en los procedimientos. Se utilizaron informes de empresas, presentaciones a inversores, prensa confiable y sitios web de asociaciones para comprender los modelos de servicio y la lógica de fijación de precios. También se utilizó una suscripción de pago para datos financieros de empresas, noticias y patentes para validar cronologías, señales de expansión de instalaciones y afirmaciones tecnológicas a un nivel general. Estas fuentes son solo ilustrativas, y también consultamos otras referencias públicas y de pago para recopilar datos, validar suposiciones y aclarar vacíos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con operadores de servicios de reprocesamiento, equipos hospitalarios de procesamiento estéril y cadena de suministro, y algunos roles de calidad y regulación, porque estos grupos saben qué se reprocesa en la práctica y qué se rechaza durante la inspección. También hablamos con especialistas en categorías de dispositivos de las principales regiones para poder someter a prueba las suposiciones de adopción, precios y cumplimiento antes de aprobar las cifras finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos ejecutivos: 13% | APAC: 37% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 30% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 57% | Américas: 27% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo. Los volúmenes de procedimientos hospitalarios y las tasas de utilización de dispositivos reprocesables se utilizaron para formar el conjunto de dispositivos elegibles, que luego se filtra según la penetración del reprocesamiento y el precio típico de reprocesamiento por dispositivo (o por ciclo) en cada geografía. Cuando el modelo estaba casi completo, utilizamos verificaciones selectivas de abajo hacia arriba, como volúmenes de programas hospitalarios muestreados, indicios de capacidad de proveedores de servicios y rangos de precios de venta promedio recopilados de entrevistas, lo que ayudó a ajustar totales que parecían desalineados.

Los datos de entrada clave tratados como los más sensibles fueron la proporción de procedimientos que utilizan categorías elegibles de alto volumen, el número promedio de dispositivos elegibles por procedimiento, las tasas de rechazo durante la recolección y la inspección, el número promedio de ciclos de reprocesamiento permitidos y la progresión de precios durante el período de previsión a medida que el volumen se escala. Para la previsión, utilizamos análisis de escenarios respaldados por comprobaciones breves de tipo regresión sobre factores como la recuperación de procedimientos electivos, la presión de contención de costos en los hospitales y la claridad de las políticas en los principales mercados. Cuando los datos por país eran escasos, se utilizaron indicadores proxy como el número de camas hospitalarias y las tasas quirúrgicas, que luego se corrigieron mediante la retroalimentación de expertos regionales para que los totales se mantuvieran realistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación de señales independientes, y las verificaciones no se limitaron únicamente a las tasas de crecimiento. Revisamos los saltos interanuales, las cuotas por región y los supuestos implícitos de precio o volumen, y luego realizamos comprobaciones de variación frente a las tendencias de procedimientos y los patrones de adopción conocidos en mercados altamente regulados.

Antes de la aprobación final, se completó una segunda revisión por parte de un analista, y los valores atípicos generaron llamadas de seguimiento para confirmar si el problema era de alcance, precios o penetración. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios repentinos en la utilización hospitalaria. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada basada en la información pública más reciente disponible.

Dimensionamiento del mercado global de reprocesamiento de dispositivos médicos de un solo uso de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el reprocesamiento de dispositivos de un solo uso pueden parecer muy dispares porque la línea de alcance puede trazarse de manera diferente, y el propio mercado sigue siendo desigual según la región. Las diferencias suelen provenir de lo que se cuenta como ingresos por reprocesamiento, los años elegidos como base y la rapidez con la que se supone que la adopción avanza más allá de las categorías reprocesadas con mayor frecuencia.

En este estudio, los principales factores de discrepancia fueron si la estimación incluye únicamente servicios de reprocesamiento para dispositivos de un solo uso elegibles, o si también combina dispositivos médicos reprocesados más amplios, gestión de residuos o actividades de esterilización general que quedan fuera del ciclo de reprocesamiento. La dispersión también aumenta cuando no se utilizan señales de demanda basadas en procedimientos para anclar el conjunto elegible, o cuando los precios se escalan de forma agresiva sin comprobarse frente al comportamiento contractual y las tasas de rechazo. Para mantener el perímetro consistente, mantuvimos una definición limitada a servicios y utilizamos comprobaciones de demanda vinculadas a procedimientos, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,35 mil millones de USD (2026) | |

| Consultora Global A | 3,20 mil millones de USD (2024) | Utiliza un año base anterior y parece combinar actividades adyacentes como esterilización más amplia, control de infecciones o servicios relacionados con residuos, lo que amplía el perímetro de ingresos más allá de los ingresos por servicios de reprocesamiento. |

| Editorial del Sector B | 3,26 mil millones de USD (2024) | Utiliza un marco RSUD más amplio y una ventana de previsión diferente, que puede incluir categorías de dispositivos y tipos de ingresos que no están estrictamente vinculados a los ciclos elegibles de reprocesamiento de dispositivos de un solo uso. |

La tabla indica que la mayor variación normalmente no es el cálculo del crecimiento, sino qué se cuenta y en qué año comienza la estimación. Al vincular el conjunto de dispositivos elegibles a la actividad de procedimientos y validar las suposiciones de penetración, rechazo y precios mediante entrevistas, la cifra final se mantiene trazable a pasos claros que un comprador puede replicar y verificar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de reprocesamiento de dispositivos médicos de un solo uso en 2031?

Se prevé que alcance USD 2,81 mil millones en 2031, frente a USD 1,35 mil millones en 2026, a una CAGR del 15,74%.

¿Qué tipo de producto domina actualmente el reprocesamiento de dispositivos?

Los catéteres cardiovasculares tienen una participación de ingresos del 37,02%, respaldada por una validación clínica de larga data.

¿Por qué los centros quirúrgicos ambulatorios adoptan el reprocesamiento más rápido que los hospitales?

Los centros quirúrgicos ambulatorios priorizan la gestión de márgenes y cuentan con una gobernanza simplificada, lo que permite una CAGR del 16,63% hasta 2031.

¿Cómo influyen las regulaciones ambientales en la adopción?

Los informes de carbono de Alcance 3 y los mandatos de reducción de residuos en vertederos posicionan el reprocesamiento como una vía de cumplimiento que también genera ahorros a nivel de dispositivo.

¿Qué impacto tuvo la resolución antimonopolio de Johnson & Johnson de 2025?

La penalización de USD 442 millones limitó las restricciones contractuales de los fabricantes de equipos originales y abrió oportunidades de reprocesamiento de catéteres para proveedores independientes.

Última actualización de la página el: