Tamaño y Participación del Mercado de Pruebas de Esterilidad Farmacéutica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

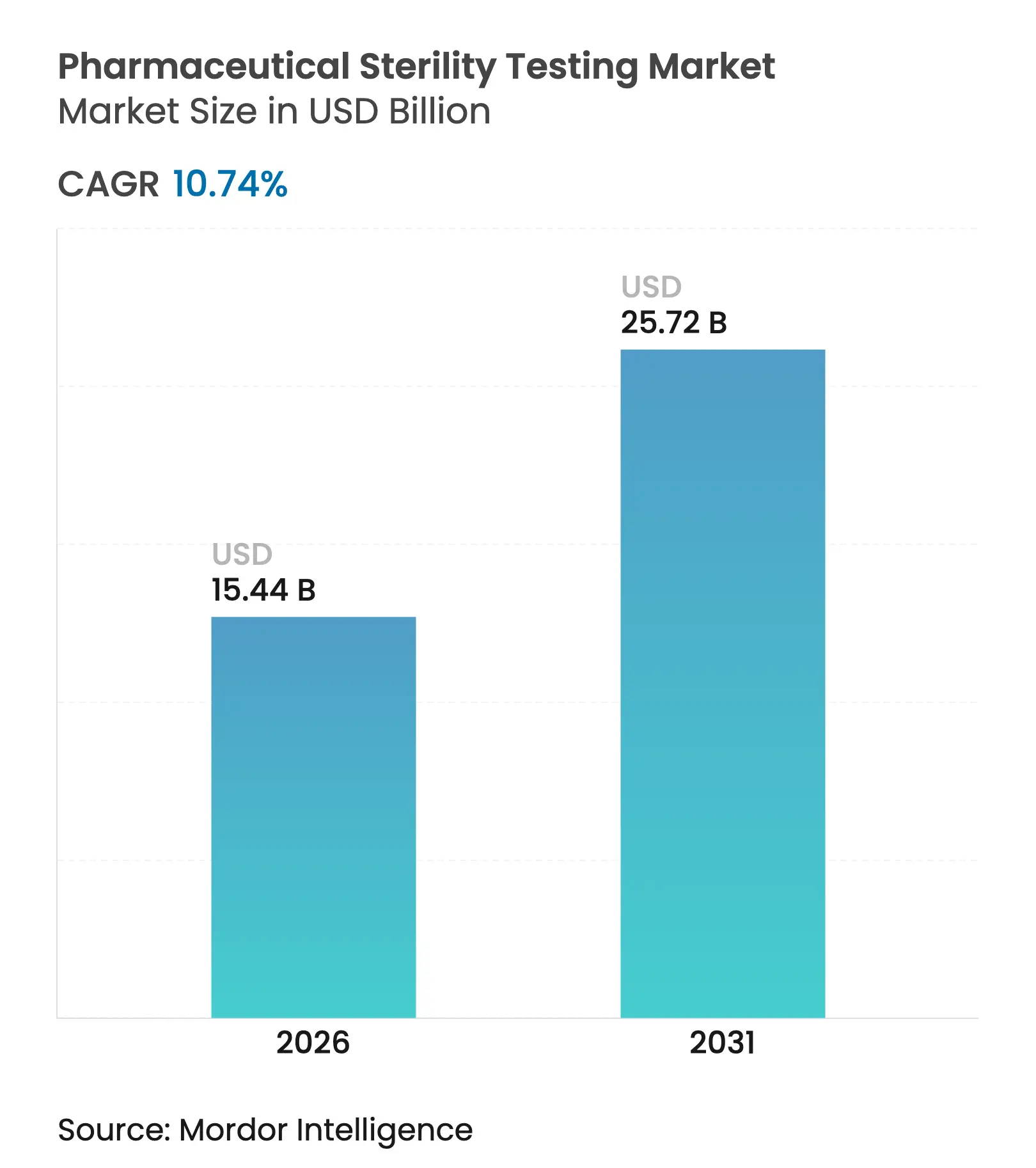

| Tamaño del Mercado (2026) | 15.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

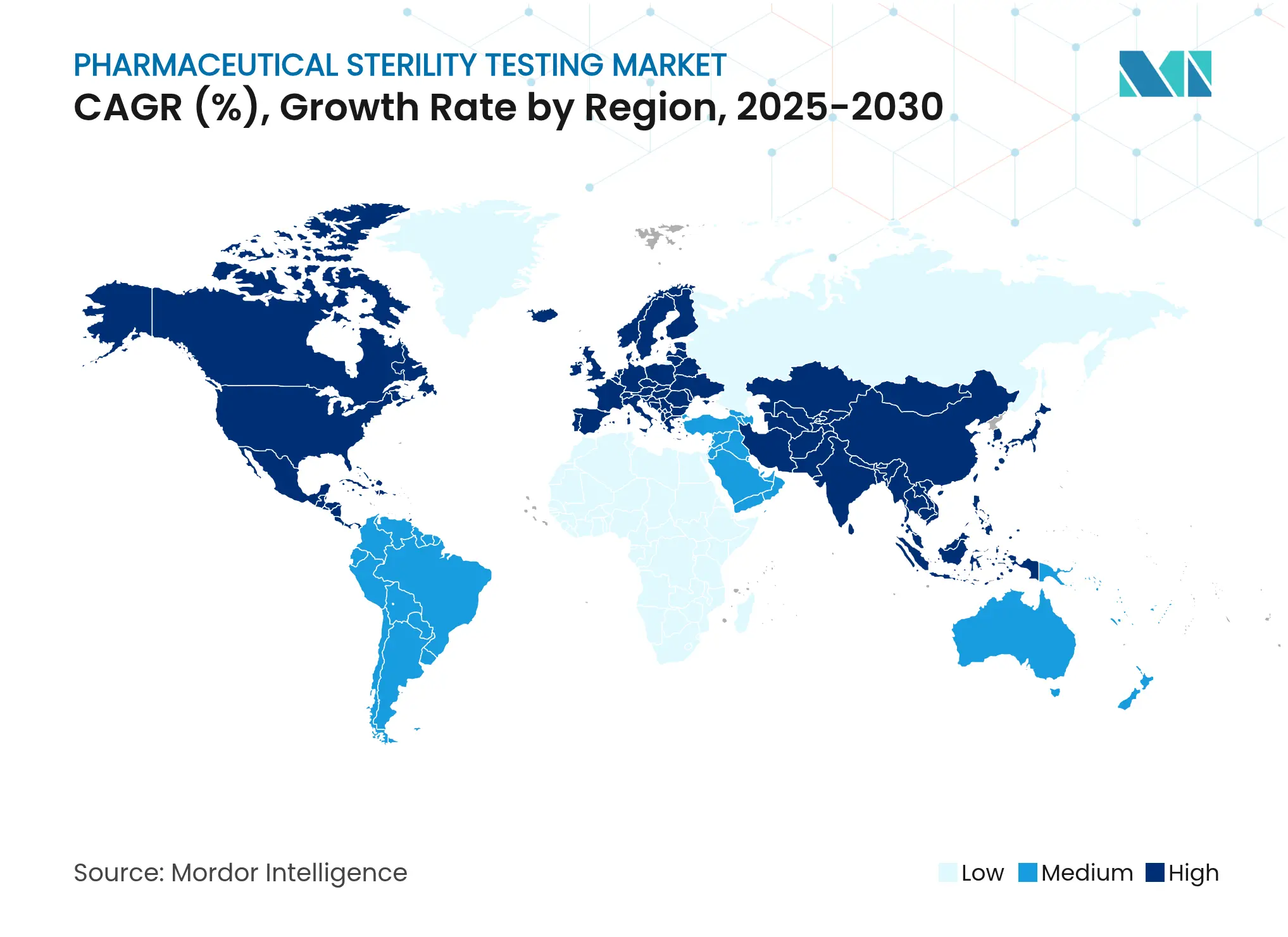

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas de Esterilidad Farmacéutica por Mordor Intelligence

El tamaño del mercado de pruebas de esterilidad farmacéutica en 2026 se estima en USD 15,44 mil millones, creciendo desde el valor de 2025 de USD 13,94 mil millones con proyecciones para 2031 que muestran USD 25,72 mil millones, creciendo a una CAGR del 10,74% durante 2026-2031. El crecimiento surge de regulaciones globales más estrictas, la rápida adopción de biológicos y un movimiento estratégico de los fabricantes de medicamentos hacia asociaciones de control de calidad externalizadas que reducen el riesgo de cumplimiento normativo al tiempo que aceleran los plazos de lanzamiento de productos.[1]Administración de Alimentos y Medicamentos, "Inspección de Métodos Microbianos Rápidos," fda.gov Las iniciativas de validación de métodos microbianos rápidos (MMR), la expansión de las carteras de productos parenterales y la financiación récord de capital de riesgo para tecnologías de pruebas automatizadas amplifican aún más la demanda de servicios de garantía de esterilidad en productos inyectables, vacunas y terapias génicas. En consecuencia, el mercado de pruebas de esterilidad farmacéutica continúa evolucionando hacia flujos de trabajo de sistema cerrado y ricos en datos que acortan los ciclos de confirmación de esterilidad de 14 días a menos de 72 horas.

Conclusiones Clave del Informe

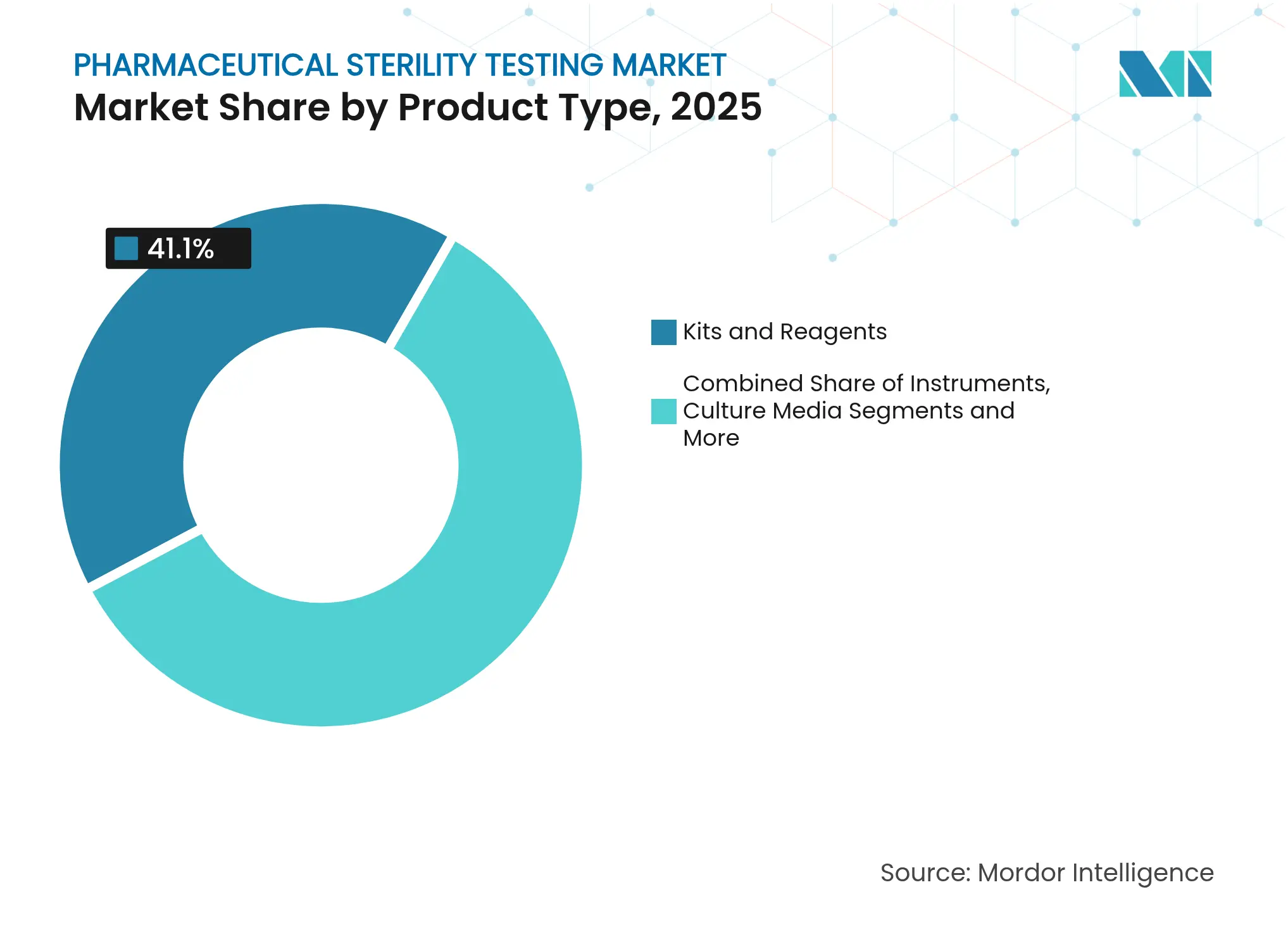

- Por tipo de producto, los kits y reactivos lideraron con el 41,10% de la participación del mercado de pruebas de esterilidad farmacéutica en 2025; los instrumentos de métodos microbianos rápidos están preparados para expandirse a una CAGR del 13,95% hasta 2031.

- Por modelo de servicio, los servicios de pruebas externalizadas representaron el 59,60% del tamaño del mercado de pruebas de esterilidad farmacéutica en 2025 y se proyecta que crezcan a una CAGR del 12,36% hasta 2031.

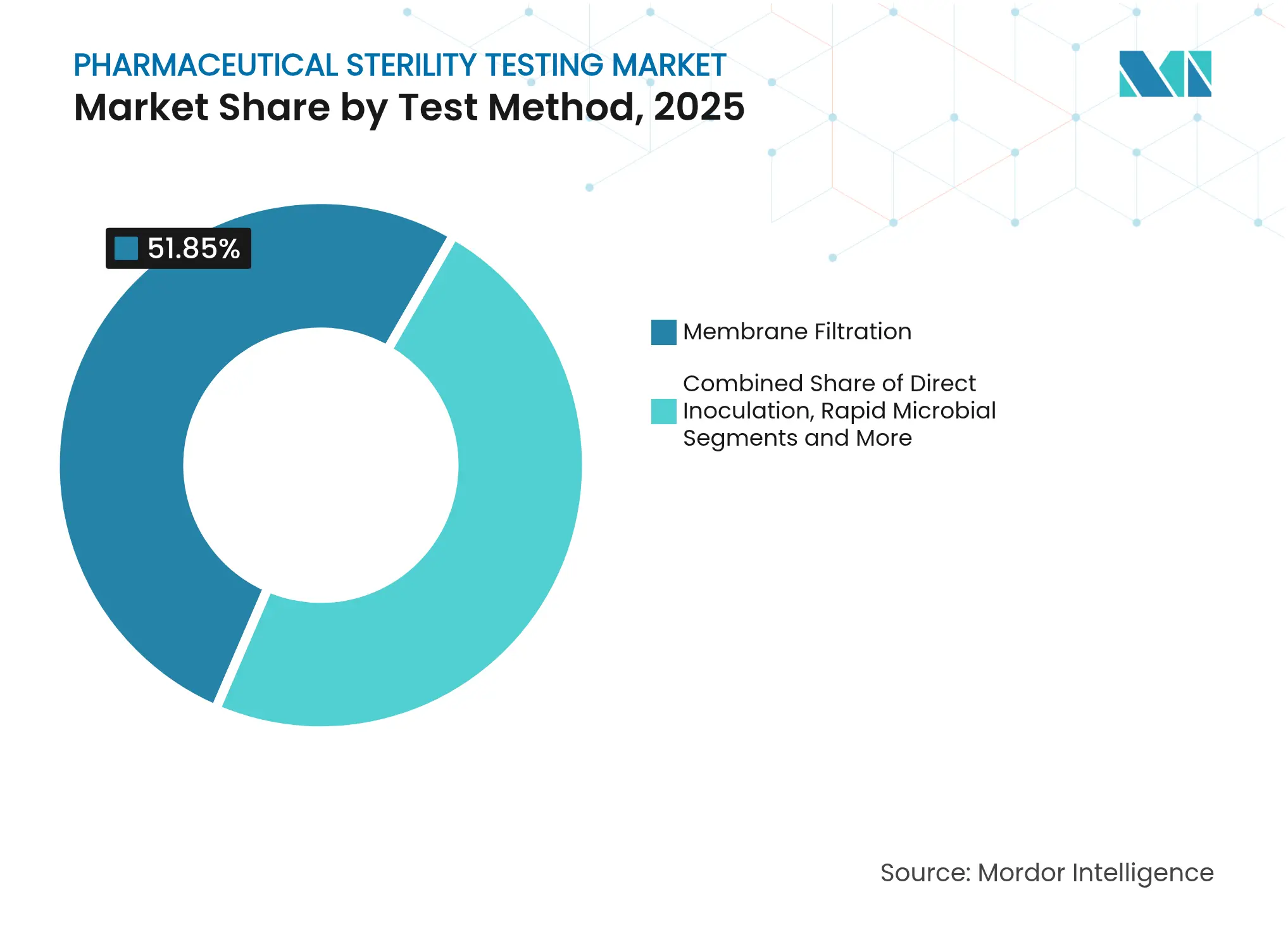

- Por método de prueba, la filtración por membrana capturó el 51,85% del tamaño del mercado de pruebas de esterilidad farmacéutica en 2025, mientras que los métodos rápidos avanzan a una CAGR del 15,28%.

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 59,75% de la participación del mercado de pruebas de esterilidad farmacéutica en 2025, mientras que se proyecta que las ORC y las CDMO registren una CAGR del 13,64% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 40,35% del mercado de pruebas de esterilidad farmacéutica en 2025; Asia-Pacífico exhibió la CAGR regional más rápida, del 11,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Esterilidad Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cartera de biológicos parenterales | +2.10% | Global, América del Norte y UE | Mediano plazo (2-4 años) |

| Aumento de la externalización del control de calidad para cumplir con el último Anexo 1 de BPF | +1.80% | Global, UE y APAC | Corto plazo (≤ 2 años) |

| Guía preliminar de la FDA que fomenta la validación de MMR | +1.40% | América del Norte, efecto secundario global | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas de medicamentos huérfanos que requieren pruebas de lotes pequeños | +1.20% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Financiación de capital de riesgo en empresas emergentes de pruebas de esterilidad automatizadas | +0.90% | América del Norte, adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Creciente capacidad de fabricación de terapias celulares y génicas | +1.60% | Global, América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera de Biológicos Parenterales

Las aprobaciones de nuevos biológicos aumentaron un 21% interanual en 2024, incorporando 17 nuevas Solicitudes de Licencia de Biológicos a la producción comercial y generando una nueva demanda de entornos de fabricación aséptica que no pueden depender de la esterilización terminal. Cada lote de anticuerpos monoclonales se somete ahora a verificaciones de integridad del cierre del envase, monitoreo ambiental en tiempo real y detección rápida de micoplasmas antes de su liberación, lo que aumenta el número total de pruebas de esterilidad por lote de producto. El mercado de pruebas de esterilidad farmacéutica se beneficia en consecuencia de una mayor rotación de consumibles e instalaciones de instrumentos, en particular para aisladores de un solo uso que mitigan el riesgo de contaminación cruzada. Las líneas de llenado de sistema cerrado, populares en las plantas de anticuerpos, requieren plataformas integradas de garantía de esterilidad, lo que alienta a los proveedores a agrupar medios de filtración, calificación de procesos y monitoreo de ATP in situ en soluciones unificadas. Los biológicos personalizados intensifican esta demanda al reducir el tamaño de los lotes y acortar la vida útil, lo que impulsa a los laboratorios de pruebas hacia lectores automatizados capaces de emitir la autorización de esterilidad en menos de 3 días.

Aumento de la Externalización del Control de Calidad para Cumplir con el Último Anexo 1 de BPF

La revisión del Anexo 1 de la UE de 2023 obliga a los fabricantes de medicamentos a formalizar estrategias de control de contaminación e introducir un monitoreo ambiental basado en riesgos en cada etapa del proceso aséptico.[2]PIC/S, "Implementación de la Revisión del Anexo 1," picscheme.orgLas empresas más pequeñas que carecen de capital para aisladores o software de integridad de datos recurren cada vez más a laboratorios de pruebas por contrato, impulsando las expansiones de los proveedores de servicios que sustentan el 60,2% de dominio del mercado de pruebas de esterilidad externalizadas. Eurofins por sí sola opera 45 sitios conformes con BPF que ofrecen colas de pruebas de esterilidad rápidas las 24 horas del día, los 7 días de la semana, garantizando que los clientes globales cumplan con los objetivos de reducción de plazos de entrega para lotes parenterales. La externalización también mitiga la escasez de personal al dar a los fabricantes acceso a expertos en microbiología que gestionan la validación de métodos y las presentaciones regulatorias.

Guía Preliminar de la FDA que Fomenta la Validación de Métodos Microbianos Rápidos (MMR)

La guía preliminar de 2024 de la agencia FDA aclara las vías de demostración de equivalencia para las tecnologías de fluorescencia, PCR y bioluminiscencia de ATP, reduciendo la incertidumbre en torno a la sustitución de los cultivos de caldo convencionales de 14 días. Los primeros adoptantes han demostrado que los sistemas MMR pueden acelerar la liberación de lotes para terapias celulares con vidas útiles de 48 horas, reduciendo la exposición al capital de trabajo hasta en USD 15 millones por línea de producto. Los fabricantes ahora incorporan lectores automatizados directamente en las líneas de llenado para obtener la autorización de esterilidad en tiempo real, mientras que la integración de registros de lotes electrónicos mejora la integridad de los datos y la preparación para auditorías.

Aprobaciones Aceleradas de Medicamentos Huérfanos que Requieren Pruebas de Esterilidad de Lotes Pequeños

Las aprobaciones de medicamentos huérfanos alcanzaron máximos históricos en 2024, muchas de ellas involucrando viales de microvolumen que limitan los volúmenes de extracción de muestras necesarios para los ensayos de esterilidad tradicionales. Por lo tanto, los patrocinadores implementan estrategias de monitoreo ambiental basadas en riesgos, complementando las pruebas mínimas del producto final con monitoreo continuo de partículas dentro de sistemas de barrera de acceso restringido. Los laboratorios por contrato han respondido ofreciendo planes de muestreo estadístico personalizados y cassettes de filtración por membrana de bajo volumen patentados que preservan la escasa sustancia farmacológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Aisladores Automatizados | -1.30% | Global, con impacto particular en los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Escasez de Microbiólogos Calificados en Países de Ingresos Altos | -0.80% | América del Norte y UE, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Riesgo Persistente de Falsos Positivos con Métodos de Inoculación Directa | -0.70% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Expectativas Regulatorias Fragmentadas en Mercados Emergentes | -0.60% | Mercados emergentes de APAC, América Latina y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Aisladores Automatizados

Las líneas de aisladores asépticos llave en mano cuestan USD 500.000 o más antes de la instalación y validación, una suma que puede superar USD 1 millón una vez que se tienen en cuenta los ciclos anuales de mantenimiento y descontaminación. Este gasto limita la asignación de capital para las empresas de biotecnología emergentes que ya equilibran la construcción de instalaciones con la financiación de ensayos clínicos. Muchas, por lo tanto, retrasan las actualizaciones de pruebas de esterilidad internas y dependen más de la externalización, lo que genera tiempos de envío de muestras más largos que pueden complicar las estrategias de liberación paralela. Los proveedores intentan mitigar el impacto del precio mediante modelos de arrendamiento de pago por uso, pero la adopción sigue siendo moderada entre las empresas con flujo de caja limitado. Los productores de genéricos inyectables de alto volumen también sopesan el beneficio de la tecnología de aislamiento frente a los márgenes de precios ajustados, lo que ralentiza la adopción generalizada a pesar del estímulo regulatorio.

Escasez de Microbiólogos Calificados en Países de Ingresos Altos

La jubilación de microbiólogos sénior, junto con la limitada capacidad de las universidades en microbiología farmacéutica, ha dejado cientos de puestos de control de calidad sin cubrir en los Estados Unidos y Europa Occidental. El personal restante soporta cargas de trabajo de validación más pesadas a medida que avanza la adopción de MMR, lo que eleva el riesgo de agotamiento y la rotación de personal. Los laboratorios por contrato amplían las academias de formación para cerrar las brechas, pero la demanda continúa superando a la oferta. Los contadores de colonias con inteligencia artificial y las herramientas de análisis de desviaciones con guiones tienen como objetivo reducir la dependencia de la escasa experiencia, aunque las inspecciones regulatorias aún esperan supervisión humana, lo que mantiene el cuello de botella laboral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Kits y Reactivos Sostienen los Ingresos; Los Instrumentos Aceleran la Adopción

Los kits y reactivos representaron el 41,10% de la participación del mercado de pruebas de esterilidad farmacéutica en 2025, lo que refleja su naturaleza indispensable de compra repetida que sustenta flujos de caja predecibles para los proveedores. Cada ciclo de filtración por membrana consume almohadillas estériles frescas, caldos de cultivo prellenados y agentes neutralizantes, lo que se traduce en un crecimiento de volumen constante a medida que aumentan los recuentos de lotes globales. Las bolsas de medios listos para usar que incorporan trazabilidad con código de barras ahora se envían a todo el mundo para eliminar los ciclos de autoclave, reducir el manejo por parte del técnico y fortalecer los registros de auditoría de integridad de datos. Los proveedores continúan incorporando placas de monitoreo ambiental y residuos de desinfectantes en carteras de reactivos holísticas para asegurar contratos de suministro plurianuales.

Aunque los instrumentos de métodos microbianos rápidos actualmente representan una contribución en dólares menor, registraron una CAGR del 13,95% y están redefiniendo la combinación tecnológica del mercado de pruebas de esterilidad farmacéutica. Las últimas cámaras de incubación basadas en imágenes aceptan hasta 700 botellas de muestra simultáneamente y emplean algoritmos de visión artificial que detectan el crecimiento de colonias en ocho horas. Los primeros adoptantes reportan un ahorro de mano de obra del 85% en comparación con los recuentos manuales de placas y logran una autorización de liberación de productos más rápida, lo que ofrece un retorno de la inversión convincente en plantas de biológicos de alto rendimiento. Los proveedores de instrumentos ahora combinan el hardware con motores de análisis por suscripción, anclando ingresos recurrentes a medida que los usuarios escalan las operaciones globales.

Por Modelo de Servicio: Los Servicios de Control de Calidad Externalizados Dominan; Los Laboratorios Internos Retienen Roles Estratégicos

Los socios de pruebas de esterilidad externalizadas manejaron el 59,60% del volumen total de pruebas en 2025, equivalente a USD 8,31 mil millones del mercado de pruebas de esterilidad farmacéutica. Su atractivo proviene de una sólida experiencia en asuntos regulatorios, redundancia en múltiples sitios y la capacidad de amortizar las inversiones en aisladores entre cientos de clientes, produciendo precios inalcanzables para los laboratorios de un solo fabricante. Los recientes pilotos de inspección remota de la FDA favorecen aún más a las grandes redes que mantienen sistemas integrados de gestión de información de laboratorio capaces de transmitir datos de auditoría en tiempo real a los reguladores.

Los laboratorios internos siguen siendo fundamentales para las moléculas de gran éxito, donde la producción continua exige la autorización de esterilidad paralela para evitar costosas acumulaciones de inventario. Las empresas que fabrican a escala gigante mantienen líneas de aisladores de barrera dentro de las suites principales de llenado y acabado, citando el control de la propiedad intelectual y las ventanas más cortas de transporte de muestras como ventajas críticas. Surgen modelos híbridos a medida que las 10 principales empresas farmacéuticas externalizan lotes de terapias de bajo volumen pero retienen las pruebas de vacunas de alto volumen bajo su propio techo, equilibrando la flexibilidad con el costo.

Por Método de Prueba: La Filtración por Membrana Mantiene la Primacía; Las Tecnologías Rápidas Ganan Terreno

La filtración por membrana representó el 51,85% de la participación del mercado de pruebas de esterilidad farmacéutica, ganándose la confianza por su amplia aceptación compendial y sus altas tasas de recuperación para microorganismos sometidos a estrés. Las configuraciones de filtración ahora integran colectores de un solo uso preesterilizados y monitoreo de presión en línea para minimizar los errores de sujeción. Los proveedores también comercializan membranas de baja adsorción adaptadas para formulaciones de nanopartículas lipídicas, ganando popularidad en las plataformas de ARNm.

Los métodos microbianos rápidos encabezan el crecimiento, logrando una CAGR del 15,28%, impulsados por el estímulo de la FDA y la reducción de los plazos de entrega en las cadenas de suministro de terapias celulares y génicas. Los lectores de bioluminiscencia de ATP detectan la contaminación en cuatro horas, mientras que los chips microfluídicos de PCR cuantifican el micoplasma en 30 minutos sin una preparación extensa de muestras. A medida que los organismos compendiales aprueban nuevos capítulos, los fabricantes implementan cada vez más estrategias de doble método: cribados rápidos para la autorización preliminar seguidos de filtración por membrana confirmatoria para combinar velocidad con familiaridad regulatoria, inclinando gradualmente la preferencia del mercado hacia las modalidades automatizadas.

Por Categoría de Muestra: Los Inyectables, Biológicos y Vacunas Concentran la Atención en las Pruebas

Los inyectables continúan siendo el ancla de la demanda dada la exposición directa al torrente sanguíneo, representando casi la mitad del total de eventos de prueba en 2024. Las jeringas prellenadas, los viales liofilizados y los parenterales de gran volumen requieren pruebas del 100% de los lotes, y el auge de los medicamentos oncológicos de alta potencia amplifica el escrutinio de la esterilidad. Los biológicos y las vacunas, que comprenden proteínas, vectores virales y nanopartículas lipídicas, deben evitar la esterilización por calor, adoptando así envolventes avanzadas de control de contaminación y frecuentes controles de esterilidad en proceso.

Las combinaciones de dispositivos médicos, como los stents liberadores de fármacos y los inyectores corporales, amplían el alcance de las pruebas de esterilidad más allá de los límites farmacéuticos tradicionales, lo que impulsa a los proveedores de instrumentos a desarrollar accesorios flexibles para geometrías irregulares. Las soluciones oftálmicas, aunque maduras, persisten como contribuyentes constantes a las pruebas gracias a las consideraciones del tejido ocular sensible y el cambio hacia formulaciones sin conservantes que requieren llenados asépticos. A medida que la tecnología de un solo uso reemplaza las líneas de acero inoxidable, la complejidad de la categoría de muestras aumenta, lo que impulsa a los laboratorios a dominar múltiples matrices de prueba bajo un mismo techo.

Por Usuario Final: Las Grandes Farmacéuticas Lideran el Volumen; Las ORC y las CDMO se Expanden Rápidamente

Las empresas farmacéuticas y de biotecnología controlaron el 59,75% de la participación del mercado de pruebas de esterilidad farmacéutica en 2025, realizando pruebas internamente cuando las economías de escala y la protección de la propiedad intelectual justifican salas limpias dedicadas. Sus programas de esterilidad ahora se intersectan con iniciativas de calidad digital a nivel empresarial que buscan aprovechar los datos de laboratorio para el mantenimiento predictivo y el análisis de tendencias de contaminación.

Las organizaciones de investigación y fabricación por contrato disfrutan de la expansión más rápida, respaldadas por la externalización de biológicos de dos dígitos y una CAGR del 13,64% en los ingresos por pruebas de esterilidad. Los proveedores de servicios se diferencian a través de la recepción de muestras en 24 horas, ensayos integrados de integridad del cierre del envase y paneles de control en la nube que alertan a los clientes sobre eventos fuera de especificación en tiempo real. Los fabricantes de dispositivos médicos y los preparadores hospitalarios representan cohortes de usuarios finales emergentes que buscan validación de esterilidad de grado farmacéutico a medida que las regulaciones se endurecen en torno a las mezclas inyectables y los dispositivos implantables.

Análisis Geográfico

América del Norte representó el 40,35% de los ingresos del mercado de pruebas de esterilidad farmacéutica en 2025, respaldada por el liderazgo de la FDA en la adopción de MMR, una amplia cartera de biológicos y abundante capital de riesgo para empresas emergentes de automatización. Los fabricantes de los Estados Unidos incorporan lectores de crecimiento directo y contadores de colonias impulsados por inteligencia artificial en líneas de jeringas de alta velocidad para reducir el capital de trabajo, mientras que los centros de biotecnología canadienses aprovechan los laboratorios por contrato transfronterizos para cumplir con la alineación de Health Canada y la FDA. El sector de llenado y acabado en expansión de México recurre a centros de pruebas de terceros en California y Texas, impulsando soluciones logísticas transfronterizas adaptadas para mantener la integridad de las muestras.

Europa mantiene una fuerte demanda a medida que las revisiones del Anexo 1 de BPF impulsan la inversión en actualizaciones de tecnología de barrera. Alemania e Irlanda construyen plantas de bioprocesamiento en terrenos baldíos configuradas para la garantía de esterilidad de sistema cerrado, y la vía «Licencia para Terapias Avanzadas» del Reino Unido acelera la validación de métodos rápidos para terapias celulares y génicas que ingresan a la fabricación hospitalaria. El enfoque regulatorio en la integridad de los datos impulsa a los laboratorios a implementar registros electrónicos de lotes anclados en cadena de bloques que las partes interesadas pueden auditar de forma remota.

Asia-Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 11,88% hasta 2031. China eleva los estándares de esterilidad a través de la armonización de la Administración Nacional de Productos Médicos con PIC/S, lo que obliga a los fabricantes de vacunas nacionales a importar tecnología de aisladores de proveedores europeos. Corea del Sur y Singapur refuerzan su estatus como centros globales de exportación de ingredientes farmacéuticos activos y biológicos, incorporando suites de pruebas de esterilidad automatizadas para lograr ciclos de liberación de menos de 48 horas que satisfacen los modelos de inventario justo a tiempo para clientes multinacionales. Los centros de inyectables de India en Hyderabad y Ahmedabad forman academias de habilidades público-privadas para capacitar a microbiólogos y abordar la escasez de talento, mientras que Australia capitaliza las subvenciones gubernamentales para expandir la fabricación de vectores virales vinculada a redes universitarias y hospitalarias.

Panorama Competitivo

El mercado de pruebas de esterilidad farmacéutica sigue siendo moderadamente fragmentado, aunque cada vez más moldeado por la consolidación estratégica. Thermo Fisher Scientific, Sartorius y Merck KGaA aprovechan las ventajas de escala en instrumentos, reactivos y servicios, reforzando la fidelización de los clientes a través de paquetes de soluciones integrales que simplifican los flujos de trabajo de validación. La adquisición por parte de Thermo Fisher del negocio de purificación y filtración de Solventum por USD 4,1 mil millones amplía su huella de procesamiento posterior, permitiendo la venta cruzada de kits de filtración por membrana y consumibles de aisladores dentro de una cartera de bioprocesamiento ampliada.

Los competidores de nivel medio, incluidos STERIS y Nelson Labs, se abren paso en nichos a través de servicios de pruebas rápidas que garantizan la autorización de esterilidad en seis días, lo que resulta atractivo para los fabricantes de terapias celulares y génicas con vidas útiles de productos ultracortas. La fusión de Cytiva y Pall por parte de Danaher crea una plataforma de tecnología de bioprocesamiento de USD 7,5 mil millones que combina hardware de filtración con software de análisis, prometiendo paquetes integrados de garantía de esterilidad para líneas de producción de un solo uso. Los proveedores incorporan cada vez más paneles de control de software como servicio que transforman los recuentos de colonias en información de calidad predictiva, diferenciando las ofertas en función de la profundidad del análisis de datos en lugar de las características de hardware independientes.

Los disruptores emergentes se centran en la robótica guiada por inteligencia artificial, los flujos de trabajo de validación nativos en la nube y los aisladores de sobremesa en miniatura diseñados para la producción descentralizada basada en hospitales de terapias autólogas. Empresas respaldadas por capital de riesgo como Persist AI implementan laboratorios robóticos modulares para automatizar el desarrollo de métodos de prueba, lo que resulta atractivo para las empresas emergentes que carecen de infraestructura interna de control de calidad pero que no desean depender únicamente de proveedores externos. La intensidad competitiva gira, por lo tanto, en torno al tiempo hasta el resultado, la trazabilidad digital y la capacidad flexible adaptada a carteras de terapias heterogéneas, más que al precio únicamente.

Líderes de la Industria de Pruebas de Esterilidad Farmacéutica

-

Charles River Laboratories Inc.

-

Merck KGaA

-

Sartorius AG

-

SGS SA

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific adquirió el negocio de purificación y filtración de Solventum por USD 4,1 mil millones, ampliando sus capacidades de bioproducción y apuntando a USD 125 millones en sinergias de ingresos operativos para 2030.

- Febrero de 2025: STERIS inauguró un nuevo laboratorio de pruebas y validación en Swindon, Reino Unido, ampliando el alcance de las pruebas de esterilidad en Europa.

- Febrero de 2025: Jabil adquirió Pharmaceutics International Inc., añadiendo 33.445 m² de capacidad de llenado aséptico y alta potencia a su red de CDMO.

- Enero de 2025: Pace Life Sciences adquirió un laboratorio en Nueva Jersey de Curia, reforzando los servicios de esterilidad registrados ante la FDA e integridad del cierre del envase.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de pruebas de esterilidad farmacéutica como todos los ingresos generados a nivel mundial a partir de instrumentos, accesorios de un solo uso, medios de cultivo listos para usar, kits de reactivos y servicios de esterilidad, biocarga y endotoxinas basados en honorarios que confirman la ausencia de microorganismos viables en productos farmacéuticos terminados, materias primas e insumos de fabricación aséptica. El universo abarca los protocolos convencionales de filtración por membrana e inoculación directa, así como los métodos microbiológicos rápidos que ahora están ganando aceptación regulatoria.

Exclusión del alcance: las pruebas de esterilidad veterinarias, alimentarias y ambientales quedan fuera del marco.

Descripción General de la Segmentación

-

Por Tipo de Producto

- Instrumentos

- Kits y Reactivos

- Medios de Cultivo

- Accesorios para Pruebas de Esterilidad

- Otros

-

Por Tipo de Servicio

- Pruebas Internas

- Servicios de Pruebas de Esterilidad Externalizadas

-

Por Método de Prueba

- Filtración por Membrana

- Inoculación Directa

- Métodos Microbianos Rápidos

- Otros Métodos

-

Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Fabricantes de Dispositivos Médicos

- ORC y CDMO

- Farmacias de Preparación

- Otros

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistaron a directores de garantía de calidad en fabricantes de medicamentos inyectables, supervisores de microbiología en laboratorios de pruebas externalizadas en América del Norte, Europa y Asia-Pacífico, además de ingenieros de validación de fabricantes de equipos originales de aisladores. Estas conversaciones cuestionaron los supuestos de la investigación documental sobre las tasas de fallo de las pruebas, la utilización del rendimiento del laboratorio y las velocidades de adopción de los kits de bioluminiscencia de ATP, afinando así los coeficientes del modelo.

Investigación Documental

Comenzamos con pilares de dominio público como las estadísticas de licencias de biológicos de la FDA de los EE. UU., la base de datos EudraGMDP de la EMA, los registros de Certificados de Idoneidad de la EDQM, los avisos de adopción del capítulo <71> de la Farmacopea de los Estados Unidos y los códigos de envío aduanero para HS 3002 y HS 3821 que rastrean los inyectables estériles y los medios de cultivo. Los informes anuales, los formularios 10-K, las presentaciones para inversores y los comunicados de prensa sobre la expansión de instalaciones de las principales CDMO de llenado estéril proporcionaron recuentos de líneas de producción y rendimiento. Activos de pago seleccionados, incluidos D&B Hoovers para ingresos de empresas, Dow Jones Factiva para noticias de puesta en marcha de plantas y Questel para volúmenes de patentes de aisladores de esterilidad, anclaron las estimaciones de densidad competitiva. El conjunto de fuentes secundarias es ilustrativo, no exhaustivo, y numerosos otros registros informaron la verificación de hechos y la construcción del contexto.

Dimensionamiento del Mercado y Pronóstico

Los grupos de demanda de arriba hacia abajo se construyeron mapeando los volúmenes globales de lotes de medicamentos estériles (extraídos de las estadísticas de liberación regulatoria) a los eventos de prueba de esterilidad obligatorios, que luego se ponderan por costo utilizando puntos de referencia de precio de servicio promedio específicos de la región y mezcla de consumibles. Los resúmenes de proveedores de envíos de aisladores y las facturas de precio por kit muestreadas proporcionaron una verificación de razonabilidad de abajo hacia arriba. Las variables clave incluyen: a) nuevos lanzamientos de inyectables estériles, b) proporción de lotes liberados mediante métodos rápidos, c) penetración de pruebas externalizadas, d) consumo promedio de kits por lote y e) ciclos de reemplazo de aisladores. La regresión multivariante sobre el crecimiento de lotes a cinco años, la participación externalizada y el tamaño de la cartera de biológicos impulsa el pronóstico 2025-2030; las brechas en los precios de venta promedio muestreados se cierran con series de precios regionales combinadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, verificaciones cruzadas entre tablas por pares y aprobación del analista sénior. Los modelos se actualizan anualmente, con revisiones intra-anuales desencadenadas por eventos materiales como la aplicación del Anexo 1 o las principales adiciones de capacidad de CDMO.

Por Qué Nuestra Base de Referencia de Pruebas de Esterilidad Farmacéutica Merece Confianza

Las cifras publicadas divergen porque las empresas segmentan el mercado de manera diferente; algunas cuentan solo los honorarios externalizados, otras ignoran los consumibles de métodos rápidos y los ciclos de actualización varían.

Los principales factores de brecha incluyen la amplitud del alcance, la inclusión de los flujos de capital de instrumentos, el momento de la conversión de divisas y si la adopción de métodos rápidos se trata como escenario base o de alza.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 13,94 mil millones (2025) | ||

| USD 1,93 mil millones (2025) | Consultora Global A | Excluye las ventas de instrumentos; utiliza una adopción conservadora de métodos rápidos |

| USD 1,80 mil millones (2024) | Revista Especializada B | Captura solo los ingresos por servicios externalizados; omite el consumo de kits en APAC |

| USD 1,54 mil millones (2025) | Asociación Industrial C | Aplica precios de venta promedio uniformes y un retraso de actualización anual de dos años |

La comparación muestra que cuando nuestros analistas integran el alcance completo de productos y servicios, escalas de precios específicas por región y validaciones primarias oportunas, la base de referencia resultante es más amplia pero respaldada por evidencia, lo que proporciona a los tomadores de decisiones un punto de partida confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de esterilidad farmacéutica?

El mercado de pruebas de esterilidad farmacéutica se sitúa en USD 15,44 mil millones en 2026 y está previsto que alcance USD 25,72 mil millones en 2031 a una CAGR del 10,74%.

¿Qué región lidera los ingresos globales?

América del Norte posee el 40,35% de los ingresos de la industria gracias al apoyo de la FDA para la adopción de métodos microbianos rápidos y una amplia cartera de biológicos.

¿Por qué los métodos microbianos rápidos están ganando terreno?

Pueden reducir los plazos de las pruebas de esterilidad de 14 días a menos de 72 horas, lo que permite una liberación de lotes más rápida para terapias celulares y génicas sensibles al tiempo.

¿Qué tan significativa es la externalización en las pruebas de esterilidad?

Los servicios de control de calidad externalizados representan el 59,60% del gasto total en pruebas, lo que refleja la preferencia de los fabricantes por acceder a capacidades especializadas sin grandes inversiones de capital.

¿Qué categoría de producto genera los mayores ingresos?

Los kits y reactivos contribuyen con la mayor participación, del 41,10%, porque cada ciclo de prueba de esterilidad requiere consumibles frescos.

¿Cuál es la principal barrera para la adopción de tecnología rápida?

Los altos costos de capital para los aisladores automatizados, que a menudo superan los USD 500.000, siguen siendo el principal obstáculo financiero para los fabricantes más pequeños.

Última actualización de la página el: