Tamaño y Participación del Mercado de Dispositivos Médicos Reacondicionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

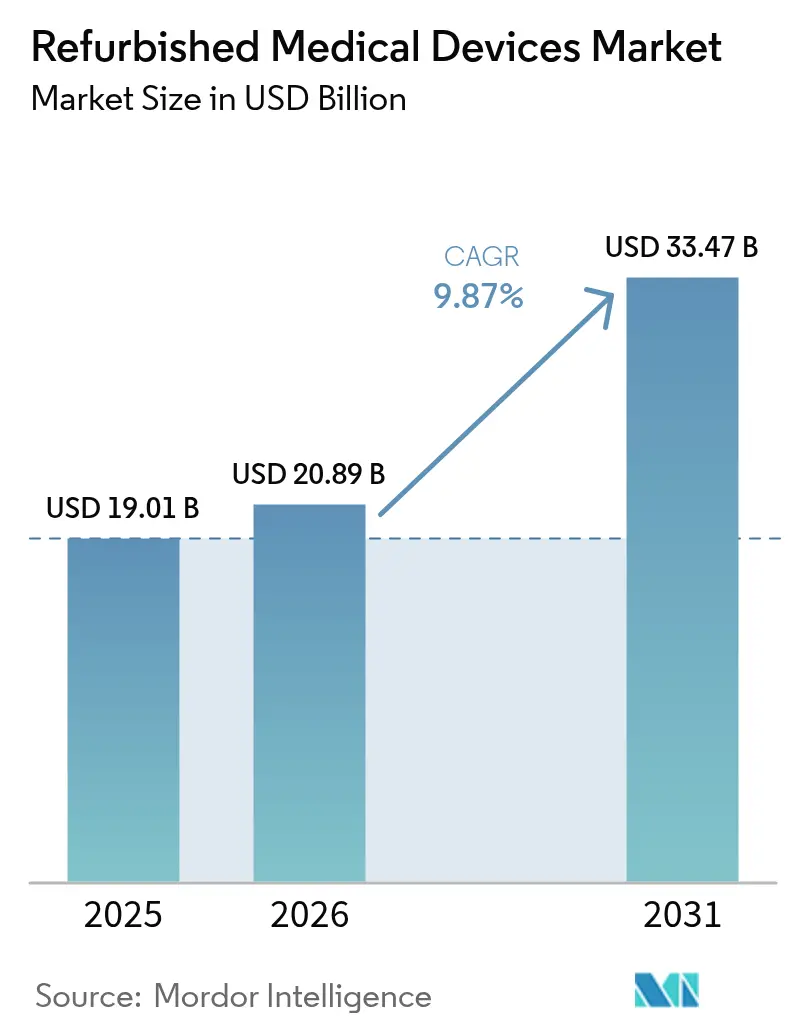

| Tamaño del Mercado (2026) | 20.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Reacondicionados por Mordor Intelligence

El tamaño del mercado de dispositivos médicos reacondicionados en 2026 se estima en USD 20.890 millones, creciendo desde el valor de 2025 de USD 19.010 millones con proyecciones para 2031 que muestran USD 33.470 millones, creciendo a una CAGR del 9,87% durante 2026-2031. Los hospitales, los centros quirúrgicos ambulatorios y los proveedores de diagnóstico independientes prefieren cada vez más las unidades reacondicionadas porque combinan un rendimiento fiable con ahorros del 40-60% en los desembolsos de capital. El impulso de crecimiento también refleja las restricciones presupuestarias hospitalarias, un giro hacia las normas de adquisición de economía circular y ciclos de certificación más rápidos para los sistemas de diagnóstico por imagen preparados para la inteligencia artificial. Un creciente grupo de centros de diagnóstico privados en Asia y América Latina multiplica la demanda, mientras que las plataformas de subasta digital impulsan la liquidez en la cadena de equipos de segunda mano. Por el lado de la oferta, los reacondicionadores del fabricante de equipos originales (OEM) mantienen la confianza de marca y obtienen precios premium, aunque los reacondicionadores independientes están escalando rápidamente al dirigirse a geografías desatendidas y modalidades de nicho.

Conclusiones Clave del Informe

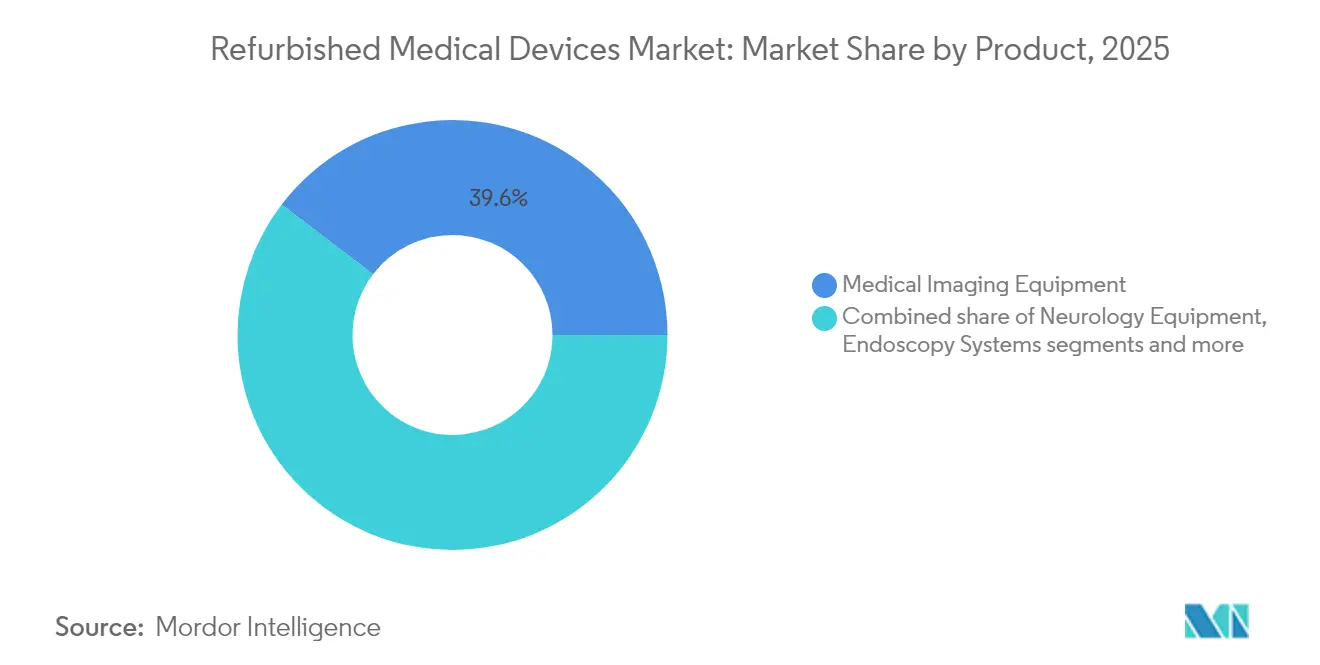

- Por categoría de producto, los equipos de diagnóstico por imagen lideraron con el 39,62% de la participación del mercado de dispositivos médicos reacondicionados en 2025; se prevé que los equipos de quirófano y quirúrgicos se expandan a una CAGR del 11,63% hasta 2031.

- Por proveedor de reacondicionamiento, los canales certificados por el OEM mantuvieron una participación del 64,02% del mercado de dispositivos médicos reacondicionados en 2025, mientras que los reacondicionadores independientes y propios crecen a una CAGR del 10,55% hasta 2031.

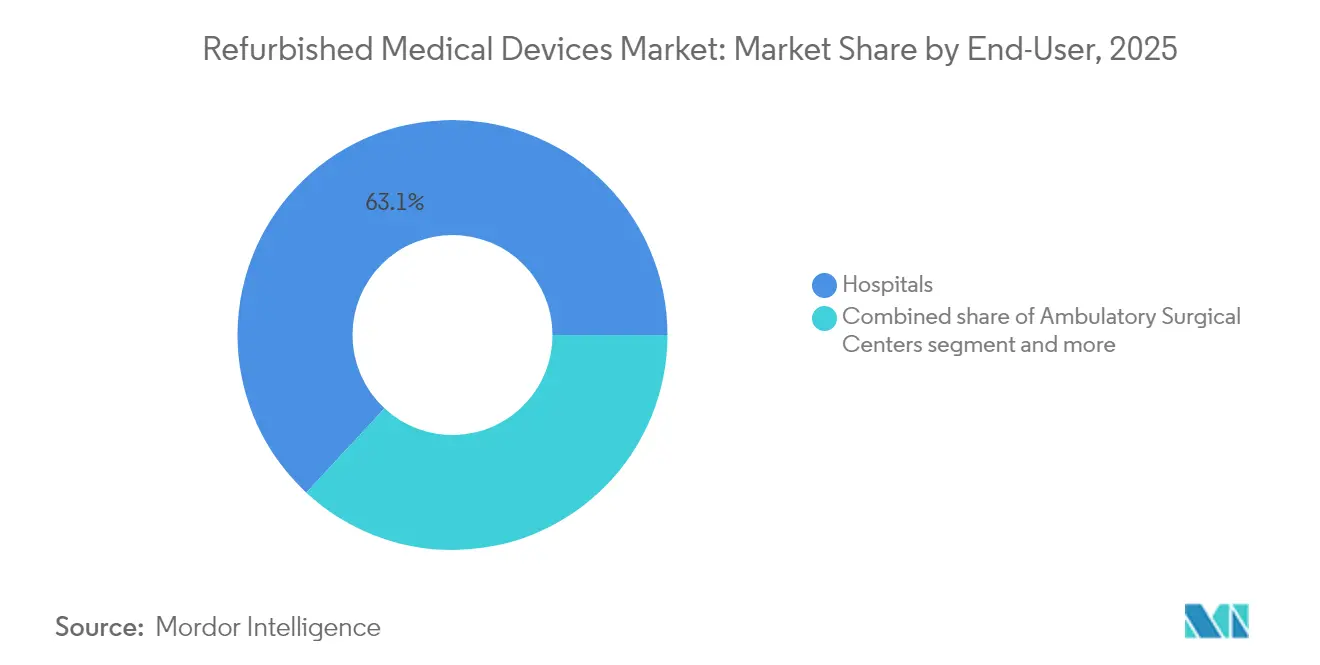

- Por usuario final, los hospitales representaron el 63,10% del tamaño del mercado de dispositivos médicos reacondicionados en 2025, y los centros quirúrgicos ambulatorios avanzan a una CAGR del 11,34% hasta 2031.

- Por geografía, América del Norte concentró el 39,55% del tamaño del mercado de dispositivos médicos reacondicionados en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos Reacondicionados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativos de contención de costes sanitarios | +2.8% | América del Norte, Europa, efecto global | Corto plazo (≤ 2 años) |

| Impulso hacia el cumplimiento de la economía circular | +1.9% | Europa, América del Norte, efecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de actualización de sistemas de diagnóstico por imagen preparados para inteligencia artificial | +1.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Proliferación de centros de diagnóstico privados | +1.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Incentivos fiscales para equipos de segunda mano | +1.2% | América del Norte, países europeos y asiáticos seleccionados | Corto plazo (≤ 2 años) |

| Surgimiento de plataformas de subasta en línea | +0.8% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Imperativos de contención de costes sanitarios

Los hospitales gastaron USD 146.900 millones en suministros médicos en 2023 mientras enfrentaban USD 130.000 millones en pagos insuficientes de Medicare y Medicaid[1]American Hospital Association, "Costs of Caring," American Hospital Association, aha.org, lo que agudiza la necesidad de equipos que amplíen los presupuestos sin reducir la calidad de la atención. Los escáneres de resonancia magnética reacondicionados, que se cotizan entre un 40-60% por debajo del coste de una unidad nueva, liberan capital para inversiones en personal y tecnología digital. En 2023, la edad media de reemplazo de los sistemas de diagnóstico por imagen aumentó un 7,1%, evidencia de que los proveedores están prolongando los ciclos de activos y considerando las adquisiciones de equipos reacondicionados como una cobertura estratégica frente a los reembolsos diferidos. El impulsor es más agudo dentro de los sistemas de reembolso avanzados, especialmente en los Estados Unidos, donde la presión sobre los ingresos marginales obliga a los directores financieros a tratar el coste total de propiedad como el criterio de compra principal.

Impulso hacia el cumplimiento de la economía circular

Los sistemas de salud de toda Europa incorporan normas de ciclo de vida en los presupuestos de capital, recompensando los equipos que regresan a las cadenas de valor en lugar de terminar en vertederos. Los OEM responden rediseñando escáneres y monitores con piezas modulares que pueden intercambiarse rápidamente durante el reacondicionamiento. El mercado de dispositivos médicos reacondicionados se beneficia de estas normas porque la adquisición sostenible reduce la demanda de materias primas y al mismo tiempo cumple con las normas de rendimiento. Los proyectos piloto que reciclan metales y polímeros de sondas de diagnóstico demuestran ahora vías de reutilización seguras. La aceptación generalizada requiere que fabricantes, reguladores y grupos hospitalarios acuerden criterios de prueba compartidos, pero los primeros adoptantes ya reportan reducciones de emisiones medibles junto con ahorros presupuestarios.

Ciclo de actualización de sistemas de diagnóstico por imagen preparados para inteligencia artificial

Los centros que no pueden permitirse nuevos escáneres nativos de inteligencia artificial están encargando unidades de tomografía computarizada o resonancia magnética reacondicionadas que reciben GPU actualizadas y software de análisis durante el reacondicionamiento. Estos dispositivos "reacondicionados inteligentes" ofrecen algoritmos de detección de lesiones y paneles de mantenimiento predictivo a aproximadamente la mitad del precio de los sistemas de inteligencia artificial de fábrica nuevos. El nuevo nivel de valor amplía el uso del diagnóstico asistido por computadora, especialmente en las prácticas de radiología de América del Norte, donde la adopción de la inteligencia artificial es rápida. Como resultado, el mercado de dispositivos médicos reacondicionados ahora se segmenta por nivel de inteligencia además de por modalidad, creando nuevas oportunidades de margen para los reacondicionadores capaces de integrar software y parches de ciberseguridad.

Proliferación de centros de diagnóstico privados

India, Brasil y Nigeria añaden cientos de clínicas de diagnóstico por imagen independientes cada año, muchas de ellas operando bajo estructuras de gestión ajustada que limitan el capital inicial a USD 500.000. Los operadores se inclinan por escáneres de marca reacondicionados en lugar de nuevas opciones de gama de entrada de empresas menos conocidas porque la fiabilidad sustenta la confianza en las derivaciones. En los centros metropolitanos de India, los sistemas de ultrasonido y rayos X reacondicionados representan un estimado del 35% de las nuevas instalaciones de clínicas[2]India Brand Equity Foundation, "Medical Devices Industry in India – Market Share, Growth & Scope," ibef.org, sustentando el crecimiento de dos dígitos del mercado de dispositivos médicos reacondicionados en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio posterior a la comercialización | -1.2% | Europa, América del Norte, global | Mediano plazo (2-4 años) |

| Garantías OEM no transferibles | -0.9% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la integridad de calibración de los aceleradores lineales | -0.7% | Global, intenso en mercados emergentes | Mediano plazo (2-4 años) |

| Fragmentación de normas y volatilidad de precios | -0.6% | Comercio transfronterizo global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio posterior a la comercialización

Las normas de cumplimiento divergentes complican los envíos transfronterizos de dispositivos usados. En los Estados Unidos, la Administración de Alimentos y Medicamentos exige la autorización previa a la comercialización, mientras que la Unión Europea aplica la conformidad bajo el Reglamento de Dispositivos Médicos (UE) 2017/745. Estas revisiones escalonadas alargan los plazos de entrega y aumentan los costes de documentación, especialmente para productos complejos como los escáneres PET-CT. Los proveedores que operan redes de clínicas multinacionales, por tanto, prefieren socios de reacondicionamiento con equipos regulatorios internos.

Garantías OEM no transferibles

Varios fabricantes importantes restringen la cobertura de garantía una vez que el equipo cambia de propietario o es sometido a servicio por terceros. Los hospitales a menudo aceptan el reacondicionamiento certificado por el OEM a un precio más alto para asegurar la continuidad del servicio para los dispositivos de cuidados críticos. Los reacondicionadores independientes responden con paquetes de seguros de terceros, aunque estos añaden costes de transacción y no pueden cerrar completamente la brecha de garantía, lo que modera cierta adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los equipos de diagnóstico por imagen anclan el valor y la inteligencia artificial impulsa la rotación

Los equipos de diagnóstico por imagen representan la mayor porción del 39,62% del mercado de dispositivos médicos reacondicionados en 2025 y continúan estableciendo puntos de referencia de precios para la categoría. La base instalada de sistemas de resonancia magnética y tomografía computarizada construidos entre 2015 y 2020 está entrando ahora en ciclos de segunda vida, y los reacondicionadores pueden restaurar esas plataformas intercambiando bobinas, actualizando detectores y mejorando el software. Las unidades de rayos X y ultrasonido ofrecen precios más bajos pero se venden en mayor volumen, especialmente en hospitales secundarios del Sudeste Asiático y África Occidental. La ola de modernización con inteligencia artificial amplía aún más los márgenes porque los módulos de análisis predictivo o los complementos de diagnóstico asistido por computadora añaden un valor clínico tangible sin nuevo hardware. Como resultado, se prevé que el tamaño del mercado de dispositivos médicos reacondicionados para el segmento de diagnóstico por imagen suba en línea con la trayectoria general del 9,87%.

El nicho de equipos de quirófano y quirúrgicos es el grupo de productos de más rápido crecimiento y se espera que registre una CAGR del 11,63% hasta 2031. Los centros quirúrgicos ambulatorios prefieren máquinas de anestesia, mesas y torres de endoscopia reacondicionadas porque estas unidades aceleran el tiempo hasta los ingresos con menor riesgo. La disponibilidad de piezas OEM también ha mejorado, lo que permite a los talleres de reacondicionamiento validar la esterilidad y la seguridad eléctrica con los mismos estándares que los equipos nuevos. Las plataformas electroquirúrgicas y los sistemas laparoscópicos se prestan a intercambios de componentes modulares, lo que acorta los tiempos del ciclo de reacondicionamiento. La demanda de los usuarios finales abarca ahora hospitales comunitarios en los Estados Unidos, así como centros de alta complejidad en los estados del Golfo, lo que confirma que el reconocimiento del valor se está extendiendo más allá de las instalaciones con restricciones presupuestarias.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor de Reacondicionamiento: El dominio del OEM se enfrenta a la agilidad independiente

Los reacondicionadores certificados por el OEM mantuvieron el 64,02% de la participación del mercado de dispositivos médicos reacondicionados en 2025. Aprovechan los esquemas propietarios, los almacenes de piezas de fábrica y los equipos de servicio integrados para prometer niveles de disponibilidad idénticos a los de las instalaciones nuevas. Los hospitales otorgan gran importancia al soporte de marca para modalidades avanzadas como los laboratorios de cardiología intervencionista y los aceleradores lineales, por lo que los programas OEM continúan obteniendo precios premium que preservan el liderazgo del mercado. Estos canales refuerzan aún más la fidelización de los clientes porque sincronizan las licencias de software y los parches de ciberseguridad con las hojas de ruta corporativas.

Los reacondicionadores independientes y propios están escalando más rápido, creciendo a una CAGR del 10,55%. Su ventaja competitiva proviene de ciclos de cotización más cortos, la capacidad de canibalizar múltiples unidades donantes para restaurar plataformas heredadas y la disposición a manejar marcas de nicho que los OEM ya no soportan. La Administración de Alimentos y Medicamentos de los Estados Unidos confirmó en un estudio de la Ley de Reautorización de la Administración de Alimentos y Medicamentos (FDARA) 710 que los prestadores de servicios de terceros calificados pueden cumplir con las normas de seguridad. Este hallazgo impulsó la credibilidad en todo el mercado de dispositivos médicos reacondicionados. Están surgiendo colaboraciones entre independientes y fabricantes originales en el abastecimiento de piezas, mientras que los certificados basados en cadena de bloques registran cada resultado de prueba, facilitando las preocupaciones de trazabilidad para los compradores transfronterizos.

Por Usuario Final: Los hospitales siguen siendo el núcleo mientras los centros ambulatorios se aceleran

Los hospitales concentraron el 63,10% del tamaño del mercado de dispositivos médicos reacondicionados en 2025. Las redes de prestación integrada elaboran planes de capital plurianuales que tratan los equipos reacondicionados como una cobertura frente a la incertidumbre en los reembolsos. Los hospitales universitarios actualizan las flotas estándar de monitorización o infusión mediante reacondicionamiento para redirigir fondos hacia terapias innovadoras. Las garantías extendidas y los acuerdos de nivel de servicio garantizan que los perfiles de riesgo coincidan con los de los activos nuevos, manteniendo la confianza incluso para los laboratorios de cateterismo cardiológico y los escáneres de resonancia magnética de alto campo.

Los centros quirúrgicos ambulatorios representan el segmento de usuarios finales de más rápido crecimiento con una perspectiva de CAGR del 11,34%. La migración de procedimientos hacia entornos ambulatorios impulsa la inversión en pilas de anestesia, endoscopia y cirugía mínimamente invasiva. Las torres o arcos en C reacondicionados reducen la depreciación por procedimiento y ayudan a los centros a trasladar los ahorros a los pagadores. Los centros de diagnóstico por imagen complementan aún más la demanda, especialmente en la India urbana y China, donde las poblaciones de ingresos medios requieren exploraciones accesibles pero los presupuestos de capital siguen siendo ajustados. Las clínicas que externalizan el mantenimiento a especialistas de terceros crean flujos de ingresos de servicio recurrentes para los reacondicionadores y elevan las barreras de cambio con el tiempo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 39,55% de los ingresos globales en 2025, ya que las presiones de reembolso, las grandes bases instaladas y las deducciones de la Sección 179 se alinearon para favorecer los equipos de segunda vida. Muchas cadenas hospitalarias ejecutan paneles centralizados de gestión de activos que comparan el reacondicionamiento con los escenarios de compra nueva, lo que ayuda a justificar las actualizaciones que cumplen con las directrices de ciberseguridad. Las redes de salud provinciales canadienses también analizan los costes del ciclo de vida, y su preferencia por la recertificación OEM probada mantiene una demanda estable de escáneres de alta gama y ventiladores.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de dispositivos médicos reacondicionados proyectado para expandirse a una CAGR del 11,12% de 2026 a 2031. China e India anclan el volumen, pero centros secundarios como Vietnam e Indonesia ilustran el efecto multiplicador a medida que se expande la inscripción en seguros privados. El panorama regulatorio de la región está evolucionando, con países como Malasia desarrollando directrices específicas para el reacondicionamiento a través de su Autoridad de Dispositivos Médicos, creando vías más estructuradas hacia el mercado. Los centros de reacondicionamiento regionales en Corea del Sur y Singapur acortan los tiempos de envío y simplifican el despacho aduanero, mientras que las directrices recién emitidas por los reguladores locales aclaran las inspecciones de entrada y las normas de etiquetado. La previsibilidad resultante tranquiliza a los inversores privados que gestionan cadenas de diagnóstico por imagen o clínicas de cirugía ambulatoria.

Europa mantiene una posición fundamental, avanzando a una CAGR del 9,43%. Las directivas de adquisición medioambiental y el Reglamento de Dispositivos Médicos crean tanto obstáculos como impulsos. Los costes de cumplimiento aumentan, pero los hospitales públicos ahora puntúan las licitaciones en parte según la huella de carbono, una métrica que eleva naturalmente las opciones reacondicionadas. Alemania, Francia y el Reino Unido lideran el volumen, mientras que los mercados de Europa del Este muestran los aumentos porcentuales más rápidos porque los fondos estructurales destinan dinero para el desarrollo del diagnóstico. Los innovadores regionales también están pilotando documentación de reacondicionamiento vinculada a la nube, que puede alimentarse directamente en los pasaportes electrónicos de equipos bajo la política de la Unión Europea.

Panorama Competitivo

El mercado de dispositivos médicos reacondicionados muestra una concentración moderada. GE HealthCare, Philips y Siemens Healthineers ejecutan programas de reacondicionamiento en fábrica que combinan piezas originales con garantías de equipos nuevos, reforzando la fidelidad a la marca. Sus divisiones también actúan como canales de recompra, asegurando un flujo constante de dispositivos desinstalados que pueden ser recertificados. Mientras tanto, Avante Health Solutions, Soma Tech Intl, Block Imaging International y US Med-Equip cultivan la especialización: Avante y Soma Tech Intl se centran en ultrasonido y monitorización, Block en modalidades de diagnóstico por imagen y US Med-Equip en híbridos de alquiler.

La tecnología está remodelando la rivalidad. Los certificados respaldados por tokens no fungibles[4]Senay A. Gebreab, "Trusted Traceability and Certification of Refurbished Medical Devices Using Dynamic Composable NFTs," IEEE Access, researchgate.net rastrean cada inspección y actualización de software, reduciendo la información asimétrica que antes favorecía a los OEM. Los reacondicionadores independientes despliegan guías de realidad aumentada para los ingenieros de campo de modo que los pasos de calibración coincidan con los valores de par del OEM en tiempo real. Las casas de subasta digital amplían el alcance y establecen precios de referencia, debilitando las redes opacas de intermediarios. Ahora surgen asociaciones híbridas donde los independientes aseguran acceso selectivo a piezas OEM a cambio de exclusividad geográfica, lo que señala un cambio de la competencia binaria hacia ecosistemas cooperativos.

Los actores exitosos se diferencian a través del servicio posventa. Los paquetes de mantenimiento plurianuales, el stock de intercambio garantizado para equipos de misión crítica y las plataformas de monitorización remota elevan el techo de valor. A medida que los sistemas de reembolso penalizan el tiempo de inactividad y los incidentes de infección, los compradores juzgan a los reacondicionadores menos por el precio nominal y más por la mitigación del riesgo. Las empresas que integran financiación, instalación y documentación de cumplimiento en contratos únicos, por tanto, están en posición de superar a los competidores que solo compiten por precio.

Líderes de la Industria de Dispositivos Médicos Reacondicionados

Avante Health Solutions

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthcare Systems

Soma Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Master Medical Equipment anunció su membresía en la Asociación de Distribuidores de la Industria de la Salud (HIDA), una asociación estratégica destinada a mejorar su compromiso con la excelencia en la distribución sanitaria y fortalecer su posición en el mercado de dispositivos médicos reacondicionados.

- Enero de 2025: Henry Schein reportó una inversión estratégica de USD 250 millones de KKR, que adquirió una participación del 12% en la empresa para apoyar el crecimiento estratégico y la excelencia operativa en la distribución y los servicios sanitarios.

- Abril de 2024: ANVISA, la agencia reguladora de salud de Brasil, se reunió con consejos regionales e IBEM para discutir la incorporación de técnicos industriales a la regulación de dispositivos médicos reacondicionados, un movimiento que podría ampliar la capacidad de reacondicionamiento en Brasil manteniendo los estándares de calidad.

- Octubre de 2023: AA Medical formó una asociación estratégica con MED-SELL.COM para mejorar las soluciones de dispositivos médicos de segunda mano y ampliar el alcance de mercado de los equipos reacondicionados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos médicos reacondicionados como el valor del equipo que ha sido restaurado mediante un proceso documentado, que incluye inspección, reemplazo de piezas, restablecimiento de software, recalibración y certificación final, a niveles de rendimiento comparables con las unidades nuevas, y luego revendido a proveedores de atención médica. Los proveedores de reacondicionamiento pueden ser divisiones de servicio certificadas por el OEM o talleres terceros calificados; sin embargo, cada unidad debe salir de la línea con una garantía nueva y documentación regulatoria.

Exclusión del alcance: los dispositivos comercializados "tal como están", los desechables de un solo uso y las flotas de alquiler que nunca cambian de propietario quedan fuera de este análisis.

Descripción general de la segmentación

- Por Producto

- Equipos de Diagnóstico por Imagen

- Máquinas de Rayos X

- Sistemas de Ultrasonido

- Máquinas de Resonancia Magnética

- Escáneres de Tomografía Computarizada

- Diagnóstico por Imagen Nuclear (PET, SPECT, PET/CT)

- Otros Dispositivos de Diagnóstico por Imagen

- Equipos de Quirófano y Quirúrgicos

- Máquinas de Anestesia

- Unidades Electroquirúrgicas

- Microscopios Quirúrgicos

- Monitores de CO₂ y Agentes

- Otros Equipos de Quirófano

- Dispositivos de Monitorización de Pacientes

- Monitores Multiparamétricos

- Dispositivos de ECG

- Monitores de Presión Arterial No Invasiva

- Equipos Cardiovasculares y de Cardiología

- Equipos de Neurología

- Sistemas de Endoscopia

- Equipos de UCI y Cuidados Críticos

- Equipos Renales y de Diálisis

- Otros Equipos Médicos

- Equipos de Diagnóstico por Imagen

- Por Proveedor de Reacondicionamiento

- Reacondicionadores Certificados por el OEM

- Reacondicionadores Independientes y Propios

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de reacondicionamiento, jefes de programas OEM, gerentes de materiales hospitalarios y revendedores independientes en América del Norte, Europa, India y ASEAN. Estas conversaciones aclararon los rendimientos reales de reacondicionamiento, las estructuras de descuento y los tiempos promedio de certificación, llenando los vacíos que las fuentes de escritorio dejaron abiertos y permitiéndonos poner a prueba cada supuesto inicial de nuestro modelo.

Investigación de escritorio

Examinamos conjuntos de datos de nivel 1 disponibles públicamente, como las estadísticas de residuos electrónicos de la OMS, las tablas de gasto en salud de la OCDE, los flujos de códigos HS de Comtrade de las Naciones Unidas para sistemas de imágenes y los registros de retiro de dispositivos de la FDA, para anclar las señales de oferta, comercio y regulación. Los documentos técnicos de asociaciones comerciales de organismos como la Medical Imaging and Technology Alliance, las directrices de adquisición hospitalaria publicadas por la Comisión Europea, además de los archivos de empresas recopilados a través de D&B Hoovers, enriquecieron los corredores de precios de referencia y los recuentos de bases instaladas. Esta lista es ilustrativa; muchas otras referencias abiertas y de pago informaron nuestra revisión de escritorio.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la base instalada de equipos reemplazables por modalidad, aplica las cadencias de reemplazo observadas y superpone la penetración de reacondicionamiento ajustada al comercio para dimensionar la demanda anual. Las consolidaciones selectivas de abajo hacia arriba del ASP muestreado × volumen de verificaciones de canal validan y ajustan los totales. Las variables principales incluyen: 1) intervalo de reemplazo del sistema de imágenes, 2) descuento promedio de reacondicionamiento frente al precio de lista nuevo, 3) incentivos de adquisición ESG regionales, 4) aranceles de importación transfronterizos y 5) tasas de expansión de centros de diagnóstico privados. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para reflejar los cambios en las posturas regulatorias y las fluctuaciones cambiarias. Las brechas de datos en las muestras de abajo hacia arriba se salvan mediante proxies regionales ponderados revisados con expertos de campo.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de detección de anomalías, revisión por pares y aprobación del gerente. Actualizamos cada doce meses, y antes si eventos regulatorios o cambiarios importantes mueven los factores subyacentes. Justo antes del lanzamiento, un analista vuelve a ejecutar las verificaciones de varianza para que los clientes reciban la visión más reciente.

Por qué nuestra línea de base de dispositivos médicos reacondicionados es confiable

Los valores publicados suelen divergir porque las empresas enmarcan el mercado de manera diferente, eligen curvas de descuento distintas o actualizan en cadencias separadas.

Los principales impulsores de las brechas incluyen un alcance de producto más estrecho, el conteo específico por canal o supuestos agresivos de incremento del ASP que inflan los totales. El alcance equilibrado de Mordor, las verificaciones cruzadas de doble vía y el ritmo de actualización anual minimizan dicha desviación y mantienen nuestra línea de base estrechamente vinculada a señales verificables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 19.01 B (2025) | Mordor Intelligence | - |

| USD 16.93 B (2024) | Global Consultancy A | Excluye dispositivos de monitoreo de pacientes; utiliza tasas de cambio promedio anuales que subestiman el valor del año en curso |

| USD 16.7 B (2025) | Regional Consultancy B | Contabiliza únicamente los canales de reacondicionamiento OEM y asume un descuento uniforme del 30 % sobre el ASP |

| USD 22.66 B (2025) | Industry Journal C | Agrega el inventario de alquiler a la base del mercado y aplica un margen agresivo de flete más certificación |

En conjunto, la comparación muestra que la amplitud del alcance, las decisiones de inclusión de canales y los supuestos de precios explican la mayoría de las diferencias. Por lo tanto, la selección disciplinada de variables y el ciclo de actualización transparente de Mordor ofrecen una línea de base confiable y lista para la toma de decisiones para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Por qué los proveedores de atención sanitaria están cada vez más abiertos a los equipos médicos reacondicionados?

Los márgenes operativos ajustados y los mandatos de sostenibilidad están orientando a los equipos de adquisición hacia activos que ofrecen un rendimiento clínico comparable al de los dispositivos nuevos y al mismo tiempo liberan capital para la contratación de personal y las actualizaciones digitales.

¿Cómo influyen las actualizaciones de software de inteligencia artificial en la demanda de sistemas de diagnóstico por imagen reacondicionados?

Los hospitales pueden modernizar plataformas antiguas de tomografía computarizada y resonancia magnética con módulos de análisis de imágenes basados en inteligencia artificial durante el reacondicionamiento, obteniendo características de diagnóstico modernas sin reemplazar el hardware principal.

¿Qué ventaja competitiva mantienen los reacondicionadores certificados por el OEM sobre los actores independientes?

El acceso directo a piezas propietarias y la capacidad de extender garantías a nivel de fábrica permiten a los programas OEM obtener precios premium y ganar contratos para modalidades de misión crítica.

¿Qué tipos de instalaciones están acelerando el crecimiento del mercado más allá de los hospitales tradicionales?

Los centros quirúrgicos ambulatorios y las clínicas de diagnóstico independientes están escalando rápidamente y a menudo eligen equipos reacondicionados para cumplir con los plazos de expansión y los límites presupuestarios.

¿Cómo están remodelando las plataformas de subasta en línea el panorama de equipos de segunda mano?

Los mercados digitales aumentan la transparencia de precios y el alcance global, permitiendo a los vendedores en regiones saturadas conectarse con compradores en mercados emergentes, acortando así el tiempo de inactividad de los activos.

¿Qué papel desempeñan las regulaciones en evolución en las tasas de adopción del mercado?

Las directrices de reacondicionamiento más claras en regiones como la Unión Europea y Malasia aumentan la confianza de los compradores, mientras que las normas fragmentadas en otros lugares aún ralentizan las transacciones transfronterizas.

Última actualización de la página el: