Tamaño y Participación del Mercado de Medios Deportivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

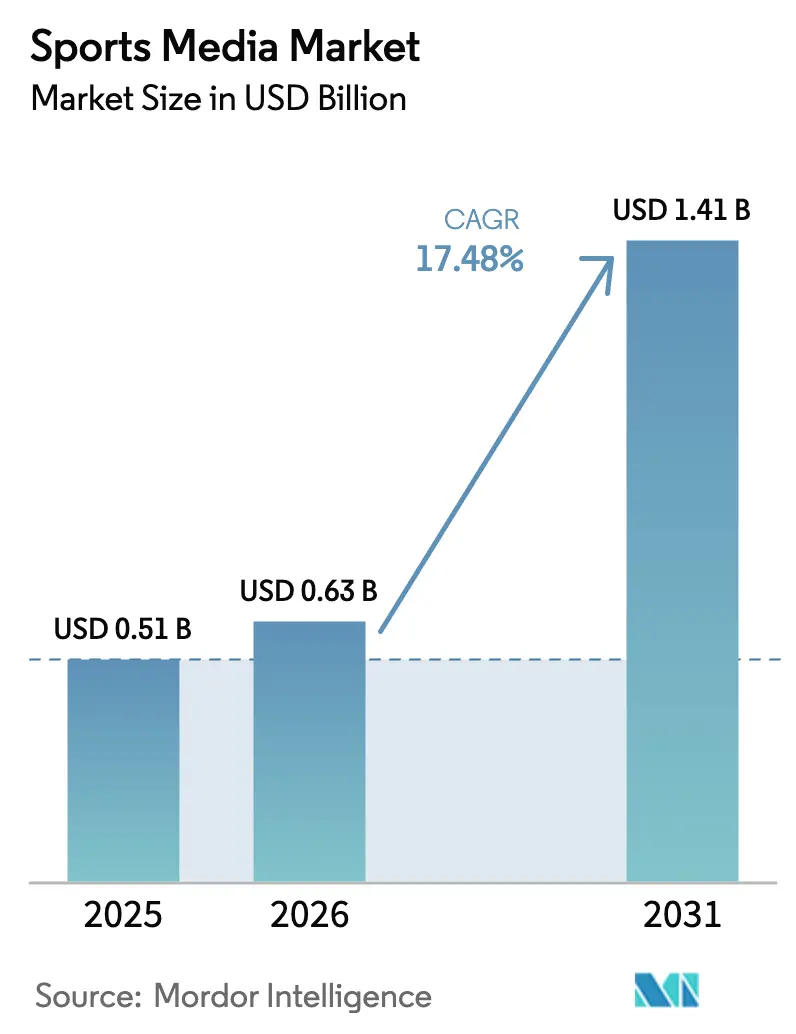

| Tamaño del Mercado (2026) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.48% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Deportivos por Mordor Intelligence

El tamaño del mercado de medios deportivos fue valorado en USD 0,51 mil millones en 2025 y se estima que crecerá desde USD 0,63 mil millones en 2026 hasta alcanzar USD 1,41 mil millones en 2031, a una CAGR del 17,48% durante el período de previsión (2026-2031). Una audiencia con enfoque en dispositivos móviles, la entrega de menor latencia mediante 5G y los códecs de nueva generación continúan incrementando el tiempo de visualización en los puntos de contacto digitales. Los titulares de derechos están empaquetando partidos en vivo con extras de micropago, como ángulos de cámara alternativos y datos de apuestas en tiempo real, ampliando el ingreso promedio por usuario y facilitando el acceso a los aficionados ocasionales. Los formatos publicitarios están evolucionando desde los anuncios de treinta segundos hacia superposiciones programáticas que se adaptan al espectador individual, una capacidad posible gracias a la producción en la nube y los datos de primera parte. Sin embargo, la fragmentación de plataformas obliga a las ligas a adoptar una distribución híbrida para que los eventos de gran relevancia lleguen a audiencias masivas en televisión lineal, mientras que el contenido de larga cola migra hacia la transmisión por suscripción. Mientras tanto, la piratería y el aumento de las tarifas de derechos comprimen los márgenes, impulsando alianzas entre emisoras y operadores de telecomunicaciones que pueden sufragar los costos con ofertas de conectividad en paquete.

Conclusiones Clave del Informe

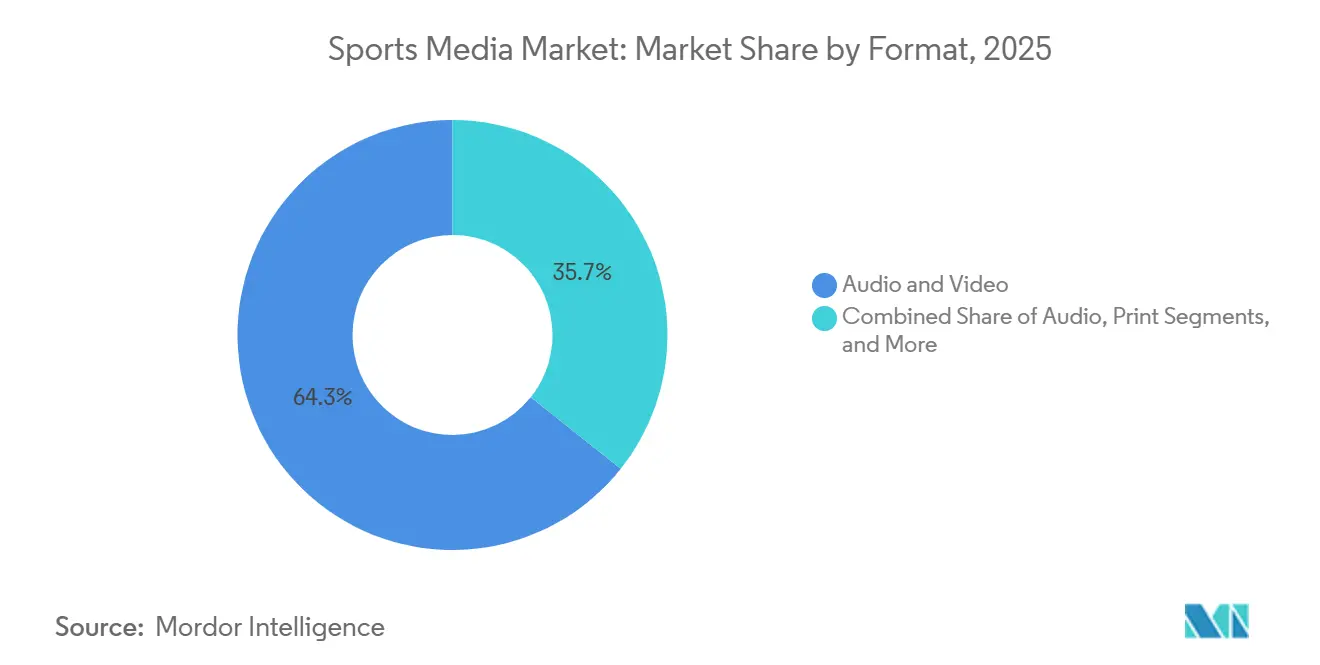

- Por formato, el audio y video capturó el 64,31% de la participación del mercado de medios deportivos en 2025 y se proyecta que crecerá a una CAGR del 17,88% hasta 2031.

- Por tipo de plataforma, las redes de televisión lineal mantuvieron el 46,53% de los ingresos de 2025, mientras que se prevé que las plataformas de redes sociales registren la CAGR más rápida del 18,27% hasta 2031.

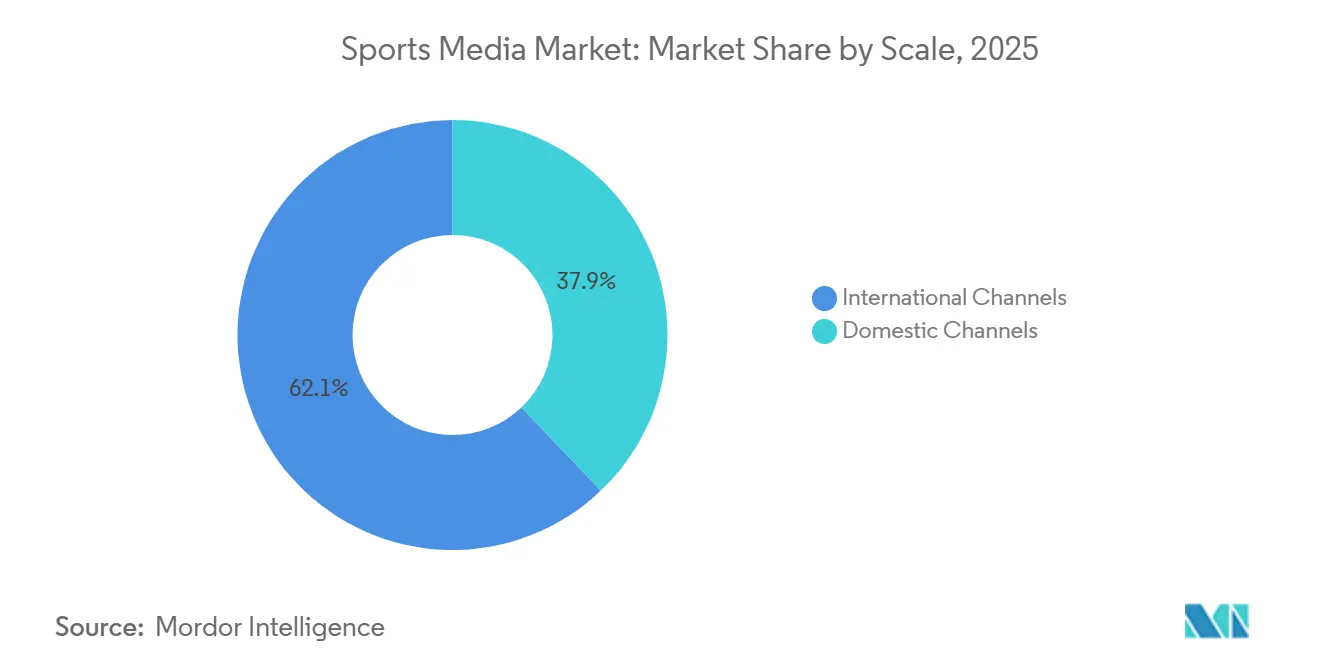

- Por escala, los canales internacionales representaron el 62,12% de la participación en 2025 y se espera que se expandan a una CAGR del 17,93% hasta 2031, superando a la distribución nacional.

- Por fuente de ingresos, la publicidad representó el 54,98% de las ventas de 2025, mientras que los patrocinios y licencias están preparados para la CAGR más alta del 18,62% durante 2026-2031.

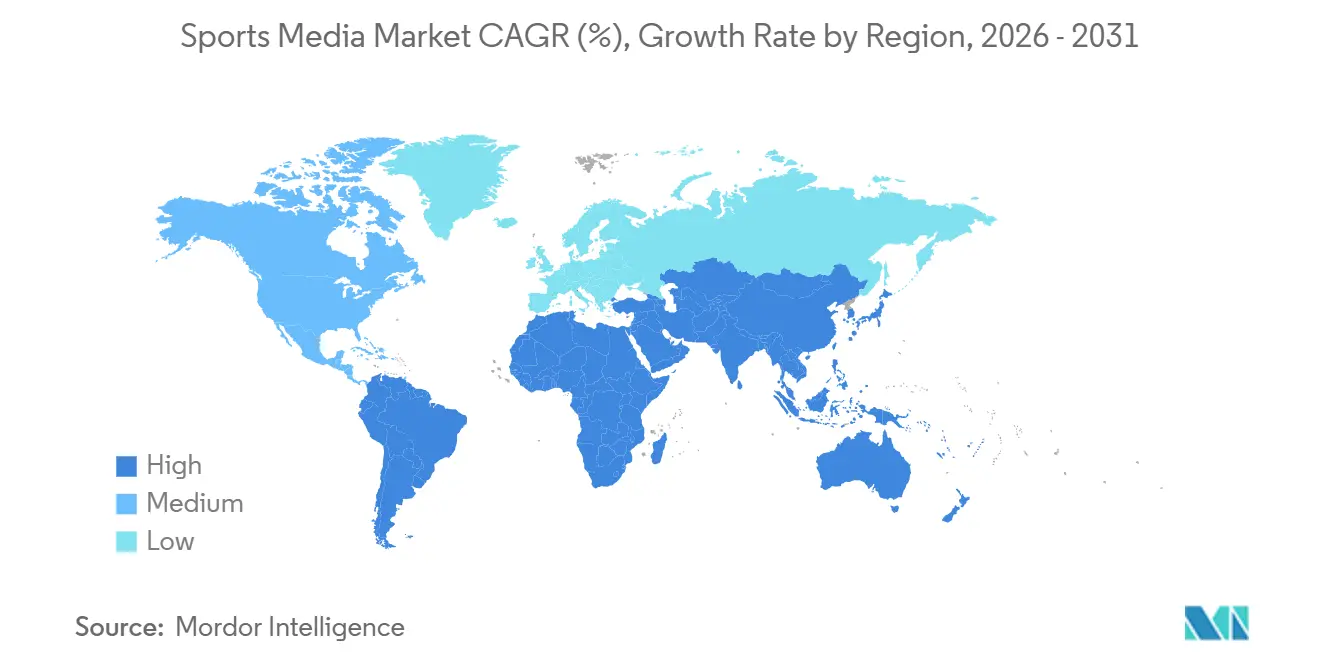

- Por geografía, América del Norte contribuyó con el 38,88% del valor en 2025, mientras que se proyecta que Oriente Medio avance a una CAGR del 18,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medios Deportivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Códecs de Compresión para Transmisión | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del 5G que Permite la Visualización de Deportes en Vivo desde Dispositivos Móviles | +4.1% | Global, concentrado en América del Norte, Europa, Asia Pacífico; emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Surgimiento de Modelos de Pago por Visión con Micropagos | +1.8% | Global, con mayor tracción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Cuotas de Apuestas Deportivas en las Transmisiones | +2.5% | América del Norte, Europa; restricciones regulatorias en Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Crecimiento de los Derechos Mediáticos de las Ligas Deportivas Femeninas | +2.9% | Global, liderado por América del Norte; en expansión en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Mejoras de Realidad Aumentada para Aficionados en Casa | +1.6% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Códecs de Compresión para Transmisión

AV1 y códecs similares reducen el consumo de ancho de banda en aproximadamente un 40%, permitiendo que las transmisiones en vivo en 4K e incluso 8K lleguen a pantallas móviles sin agotar los límites de datos.[1]Alliance for Open Media, "Actualización de Implementación de AV1," aomedia.org Las emisoras, en consecuencia, desbloquean niveles premium que anteriormente resultaban prohibitivos en términos de costos, mejorando los márgenes para los proveedores de transmisión over-the-top. La ganancia en eficiencia también admite escaleras de tasa de bits adaptativa que reducen el almacenamiento en búfer, una causa conocida de abandono. Los mercados con densas poblaciones urbanas, como Tokio y Seúl, se benefician especialmente, ya que el espectro limitado ahora puede acomodar más transmisiones simultáneas en alta definición. En paralelo, los fabricantes de conjuntos de chips están incorporando decodificadores AV1 basados en hardware, reduciendo el consumo de batería y prolongando las sesiones de visualización promedio.

Auge del 5G que Permite la Visualización de Deportes en Vivo desde Dispositivos Móviles

La segmentación de redes 5G comerciales está presente en más de 40 jurisdicciones, otorgando a los titulares de derechos de contenido un ancho de banda determinístico y una latencia inferior a dos segundos.[2]GSMA, "Segmentación de Redes para Deportes en Vivo," gsma.com La mejora reduce la brecha entre la transmisión móvil y la lineal, permitiendo chat social sincronizado y superposiciones de apuestas que dependen de datos en tiempo real. Las empresas de telecomunicaciones venden planes de datos premium que incluyen acceso a deportes en vivo, un modelo de reparto de ingresos que mitiga el aumento de los costos de licencias para las emisoras. Los operadores de estadios despliegan 5G privado para enviar repeticiones en el recinto a los teléfonos de los aficionados, profundizando el compromiso incluso dentro de los recintos. Los clips de momentos destacados de formato corto optimizados para 5G amplifican aún más el alcance en las redes sociales, expandiendo el embudo hacia suscripciones de partidos completos.

Integración de Cuotas de Apuestas Deportivas en las Transmisiones

La incorporación de cuotas dinámicas transforma una experiencia de visualización pasiva en una sesión interactiva que alarga el tiempo de visualización promedio en un 15% en la cobertura de la NFL de ESPN. La doble monetización —comisiones de afiliados e inventario publicitario incremental— crea un colchón frente a los presupuestos publicitarios cíclicos. El cumplimiento normativo regional sigue siendo un obstáculo, por lo que las emisoras mantienen gráficos modulares que desactivan automáticamente los avisos de apuestas en zonas de prohibición, añadiendo complejidad de ingeniería pero preservando la escala. La captura sofisticada de datos de las apuestas en transmisión proporciona perfiles detallados de los aficionados, mejorando las propuestas de patrocinio futuras. Las casas de apuestas responden con presupuestos de marketing que desplazan las categorías tradicionales de bebidas o automoción en los planes de medios.

Crecimiento de los Derechos Mediáticos de las Ligas Deportivas Femeninas

El acuerdo de la WNBA para 2025, valorado en aproximadamente USD 200 millones por temporada, más que triplicó las tarifas anteriores, subrayando el nuevo impulso comercial. Los anunciantes valoran la distribución equilibrada por género y la demografía más joven de las audiencias de deportes femeninos, generando mayor compromiso que las ligas masculinas saturadas. Los titulares de derechos combinan la distribución en abierto para los partidos de la primera parte de la temporada con los encuentros de las últimas rondas detrás de un muro de pago, maximizando el alcance y la monetización. Las marcas alinean sus campañas con los mensajes de impacto social inherentes a los deportes femeninos, justificando acuerdos de patrocinio a más largo plazo. A medida que las valoraciones aumentan, ligas secundarias como el críquet y el fútbol femeninos replican el modelo de la WNBA para atraer a inversores globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en los Costos de Adquisición de Derechos Deportivos | -2.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Piratería de Transmisiones en Vivo que Socava los Ingresos | -2.1% | Global, mayor impacto en Asia Pacífico, América del Sur y Oriente Medio | Corto plazo (≤ 2 años) |

| Saturación de los Suscriptores Tradicionales de Televisión de Pago | -1.5% | América del Norte y Europa; impacto limitado en Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fragmentación de la Atención del Consumidor entre Plataformas | -1.3% | Global, particularmente aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en los Costos de Adquisición de Derechos Deportivos

Los acuerdos récord —USD 77 mil millones para la NBA y alrededor de USD 111 mil millones para la NFL— tensionan los balances de las emisoras, fomentando la sindicación y la sublicencia que confunden a los aficionados y diluyen la exclusividad. Las redes lineales con costos generales heredados encuentran difícil competir contra gigantes tecnológicos diversificados dispuestos a tratar los deportes como un producto de captación de clientes. Para hacer frente a esto, algunos compradores aseguran ventanas reducidas, como paquetes de inicio de temporada, reduciendo los desembolsos iniciales a costa de la fragmentación de la audiencia. Las ligas más pequeñas experimentan un mercado bifurcado, disfrutando de modestos incrementos pero luchando por mantenerse visibles entre las propiedades de primer nivel. La inflación de los derechos presiona así los precios de las suscripciones, poniendo a prueba la tolerancia del consumidor en un panorama ya cargado por la fatiga de plataformas.

Piratería de Transmisiones en Vivo que Socava los Ingresos

Las aplicaciones de mensajería cifrada y las redes sociales ahora distribuyen transmisiones robadas en alta definición que rivalizan con las transmisiones oficiales, erosionando la disposición a pagar.[3]Asociación de la Industria de Video de Asia-Pacífico, "Piratería a través de las Redes Sociales," avia.org Grant Thornton registró 26,2 millones de notificaciones de eliminación de contenido deportivo en 2025, ilustrando la escala y el desgaste de recursos que supone la aplicación de la ley. Asia Pacífico, América del Sur y Oriente Medio registran el mayor crecimiento de incidentes, coincidiendo con segmentos sensibles al precio y una aplicación inconsistente de la propiedad intelectual. Los titulares de derechos invierten en marcas de agua forenses y detección mediante inteligencia artificial en tiempo real, aunque los piratas migran de dominio en cuestión de minutos. La pérdida de ingresos complica la recuperación del capital para unas tarifas de derechos en constante aumento, perpetuando un desafiante ciclo de retroalimentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato: La Integración de Video Impulsa el Consumo

El audio y video representó un contundente 64,31% de la participación del mercado de medios deportivos en 2025, reflejando la demanda del consumidor de narrativas inmersivas que los medios impresos tradicionales no pueden replicar. Se proyecta que el segmento de formato crezca a una CAGR del 17,88% hasta 2031, a medida que la adopción de dispositivos móviles y televisores conectados amplía la base de usuarios potenciales. Los podcasts de video ilustran la convergencia, con YouTube superando los 1.000 millones de oyentes mensuales de podcasts y Spotify añadiendo elementos visuales a más del 60% de los programas más populares en 2025.[4]Ofcom, "Escucha de Podcasts en el Reino Unido 2025," ofcom.org.uk Los anunciantes se benefician de mayores tasas de finalización y flexibilidad en la colocación de productos, lo que permite superposiciones de compra que superan a los anuncios previos estáticos.

Los medios impresos siguen siendo un nicho, al servicio de coleccionistas y lectores de archivo. El giro de Sports Illustrated hacia un modelo digital primero bajo Minute Media pone de relieve una transición más amplia de la industria que protege los títulos de patrimonio al tiempo que se alinea con los hábitos bajo demanda. El contenido solo de audio, especialmente la radio hablada apta para desplazamientos, mantiene seguidores leales; Ofcom encontró que el 22% de los adultos del Reino Unido escuchaba podcasts semanalmente en 2025. Sin embargo, incluso los editores de audio más consolidados incorporan clips de momentos destacados en sus fuentes RSS, lo que indica que los silos de audio puro están desapareciendo. El mercado de medios deportivos para formatos de video crecerá, por tanto, de manera desproporcionada, sosteniendo innovaciones de monetización como la inserción dinámica de anuncios en mitad del contenido.

Por Tipo de Plataforma: Las Redes Sociales Ganan Participación

Las redes de televisión lineal aún mantuvieron el 46,53% de los ingresos en 2025 gracias a las tarifas de distribución y los contenidos exclusivos de primer nivel, pero las plataformas de redes sociales están en camino de alcanzar una CAGR del 18,27% hasta 2031. El descubrimiento algorítmico en TikTok, Instagram y YouTube introduce a espectadores ocasionales a clips de momentos destacados, ampliando el fandom más allá de los datos demográficos principales. La adquisición por parte de YouTube del NFL Sunday Ticket por USD 2.000 millones anuales formalizó las plataformas sociales como distribuidores creíbles de deportes en vivo. Para los titulares de derechos, el video de formato corto funciona a la vez como embudo de marketing y monetización directa a través de asociaciones con creadores de contenido.

Los estrategas de la industria de medios deportivos señalan que los servicios de transmisión over-the-top como DAZN y la aplicación directa al consumidor de ESPN aprovechan las tendencias de abandono del cable, aunque la rotación persiste cuando los calendarios de eventos se interrumpen. En consecuencia, los experimentos de paquetes —Fox One más ESPN Unlimited a USD 39,99 por mes— buscan recrear la amplitud del cable sin decodificadores. Los editores digitales de deportes como The Athletic despliegan periodismo por suscripción que complementa la cobertura en vivo, creando recorridos de consumo por capas. A medida que la atención se fragmenta, el mercado de medios deportivos depende del alcance multiplataforma para mantener la escala general de la audiencia.

Por Escala: Los Derechos Internacionales Exigen una Prima

Los canales internacionales controlaron el 62,12% de los ingresos de 2025, una señal de que las ligas ahora buscan audiencias globales a medida que las bases nacionales maduran. La tendencia se acelera a una CAGR proyectada del 17,93% hasta 2031, impulsada por los fondos soberanos de riqueza de Oriente Medio y los grandes presupuestos tecnológicos en Asia. El compromiso de la NFL con ocho partidos de temporada regular en el extranjero en 2025 ejemplifica el impulso por sembrar fandoms en nuevos continentes. Los paquetes internacionales a menudo incluyen cláusulas de desarrollo de base, aprovechando el deporte para el posicionamiento nacional.

Las redes nacionales aún curan comentarios locales y partidos de ligas menores, aunque las disputas de distribución y las insolvencias de redes deportivas regionales en América del Norte socavan los modelos de larga data. Algunos equipos lanzan transmisiones propias para protegerse de las turbulencias de los distribuidores, fragmentando aún más el acceso. Para las plataformas, conciliar las heterogéneas normas publicitarias y los regímenes de privacidad de datos añade costos, pero también localiza los mecanismos de monetización. Con el tiempo, se espera que las ganancias incrementales en el extranjero superen el crecimiento estancado en el mercado local, consolidando la orientación global del mercado de medios deportivos.

Por Fuente de Ingresos: El Patrocinio Supera a la Publicidad

La publicidad representó el 54,98% de los ingresos totales en 2025, pero se prevé que los patrocinios y licencias escalen a una CAGR del 18,62% hasta 2031, eclipsando las contribuciones exclusivas de publicidad a finales de la década. Los anunciantes prefieren cada vez más paquetes de múltiples activos que aseguran la colocación de logotipos, contenido de influenciadores y amplificación en redes sociales en un solo contrato. El acuerdo de Sky Media con seis marcas de la Premier League demuestra el apetito por narrativas durante todo el año que se extienden más allá de las ventanas de los partidos. SponsorUnited valoró el patrocinio de los equipos de la NFL en USD 2.700 millones en 2025, un aumento del 8% interanual.

Los ingresos por suscripción también aumentan a medida que ofertas como el plan de USD 29,99 de ESPN integran múltiples canales en un solo inicio de sesión, aunque la acumulación de tarifas entre plataformas arriesga la fatiga. El pago por visión mantiene su relevancia para los deportes de combate, donde los eventos de alto riesgo justifican compras únicas. A medida que las cookies se deprecan, los datos contextuales y de primera parte de las interacciones de deportes en vivo hacen que el patrocinio sea aún más atractivo, anclando la próxima fase de monetización del mercado de medios deportivos.

Análisis Geográfico

América del Norte generó el 38,88% del valor del mercado de medios deportivos en 2025 gracias a los acuerdos de derechos de gran envergadura y la madura infraestructura de transmisión. El lanzamiento directo al consumidor de ESPN señaló la ruptura con el paquete de cable, alentando a los rivales a imitar un enfoque de doble ingreso que combina suscripción y publicidad. Los participantes tecnológicos como YouTube y Amazon validan la disposición a gastar miles de millones en contenidos exclusivos, intensificando las guerras de pujas y consolidando el punto de referencia de precios premium de la región. Simultáneamente, las apuestas deportivas legalizadas añaden un vector de monetización incremental, aunque bajo la supervisión de los reguladores.

Oriente Medio, con una CAGR prevista del 18,18% hasta 2031, ilustra el apalancamiento del capital estatal para acelerar la infraestructura y la adquisición de derechos. El paquete de la Premier League de beIN Sports por GBP 550 millones y la participación accionaria de Arabia Saudita de USD 2.000 millones en DAZN tipifican las ambiciones soberanas de posicionar la región como un nexo deportivo. Las inversiones se extienden más allá de los derechos hacia complejos de estudios y academias de talento, sustentando tanto la calidad de producción como el suministro de contenido. Si bien la concentración del mercado en torno a entidades respaldadas por el Estado podría frenar la competencia privada, los profundos fondos de financiación garantizan que los eventos premium sigan siendo visibles para las audiencias regionales.

Europa mantiene una porción considerable del mercado de medios deportivos, encabezada por la Premier League y la Bundesliga, cuyos paquetes nacionales e internacionales juntos superan decenas de miles de millones en compromisos. La sofisticación del patrocinio es evidente en campañas integradas que combinan activos de transmisión, redes sociales y experienciales. Sin embargo, las estrictas normas de datos y publicidad del continente imponen una carga de cumplimiento que pesa sobre los participantes más pequeños. El ascenso de Asia Pacífico desde USD 145 mil millones en 2025 hacia USD 165 mil millones en 2029 muestra escala, pero la rampante piratería —destacada por el 49% de las transmisiones ilegales provenientes de plataformas sociales— diluye los ingresos legítimos. América del Sur y África se quedan atrás en tamaño absoluto, pero exhiben un alto potencial de crecimiento en video móvil, atrayendo inversiones de pioneros de los editores digitales.

Panorama Competitivo

La competencia en el mercado de medios deportivos se intensifica a medida que las emisoras tradicionales, los conglomerados tecnológicos y los actores puros respaldados por capital de riesgo compiten por ventanas de derechos superpuestas. Las redes tradicionales como ESPN y NBC aprovechan su experiencia en producción, pero enfrentan la erosión de suscriptores a medida que los espectadores más jóvenes abandonan el cable. El acuerdo de USD 5.000 millones de Netflix con la WWE ilustra cómo el video bajo demanda por suscripción puede aprovechar el alcance global sin afiliados lineales, atrayendo aproximadamente 30 millones de espectadores para su primera transmisión simultánea de la NFL. DAZN acumuló USD 8.700 millones en nuevo capital, lo que le permite pujar por eventos como la Copa Mundial de Clubes de la FIFA y distribuir el riesgo entre los mercados emergentes.

La diferenciación de plataformas ahora depende de la experiencia. Amazon y Apple integran transmisiones multingulo, estadísticas en tiempo real y entrega de baja latencia a través de ecosistemas de dispositivos propietarios, elevando las expectativas de los consumidores. Las adquisiciones de Minute Media de STN Video y Magnifi habilitada por inteligencia artificial muestran la convergencia entre la titularidad de derechos y las herramientas que automatizan el recorte de momentos destacados, la personalización y la sindicación programática. Los especialistas más pequeños ocupan grupos de valor en ligas femeninas, deportes de nicho y comentarios específicos de cada región, a menudo asociándose con las principales plataformas para ampliar la distribución mientras mantienen la independencia editorial.

A medida que los costos de los derechos aumentan, reaparecen las pujas en consorcio y el reparto de ingresos con operadores de telecomunicaciones, distribuyendo la exposición financiera. Las emisoras también se cubren mediante la integración vertical, adquiriendo afiliados de apuestas o plataformas de venta de entradas para extraer márgenes adicionales. No evolucionar arriesga la rotación hacia competidores ágiles, lo que subraya por qué la inversión en producción en la nube, análisis de datos y diseño centrado en el usuario es ahora un requisito básico en toda la industria de medios deportivos.

Líderes de la Industria de Medios Deportivos

Walt Disney Company

Comcast Corporation

Amazon.com Inc.

Paramount Global

Fox Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Minute Media lanzó SI TV, expandiendo Sports Illustrated hacia la transmisión y añadiendo un canal de video premium propio y operado.

- Octubre de 2025: ESPN y Fox Corporation presentaron un paquete de USD 39,99 que combina ESPN Unlimited con Fox One para mitigar la fatiga de suscripciones.

- Septiembre de 2025: ESPN introdujo su servicio insignia directo al consumidor a USD 29,99 por mes, fusionando activos lineales y digitales.

- Septiembre de 2025: Minute Media adquirió la empresa de video con inteligencia artificial VideoVerse para automatizar la generación de momentos destacados para su cartera deportiva.

Alcance del Informe Global del Mercado de Medios Deportivos

El mercado global de medios deportivos está experimentando un crecimiento significativo, impulsado por la creciente demanda de los consumidores de cobertura deportiva en vivo, los avances en las tecnologías de transmisión digital y la creciente popularidad de los deportes en diversas regiones. El mercado también se beneficia de la integración de tecnologías innovadoras, como la realidad aumentada (AR) y la realidad virtual (RV), que mejoran el compromiso del espectador y proporcionan experiencias inmersivas.

El Informe del Mercado de Medios Deportivos está segmentado por Formato (Audio, Audio y Video, Medios Impresos, Otros Formatos), Tipo de Plataforma (Redes de Televisión Lineal, Servicios de Transmisión Over-the-Top, Plataformas de Redes Sociales, Editores Digitales de Deportes), Escala (Canales Nacionales, Canales Internacionales), Fuente de Ingresos (Publicidad, Suscripción, Pago por Visión, Patrocinio y Licencias) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Audio |

| Audio y Video |

| Medios Impresos |

| Otros Formatos |

| Redes de Televisión Lineal |

| Servicios de Transmisión Over-the-Top (OTT) |

| Plataformas de Redes Sociales |

| Editores Digitales de Deportes |

| Canales Nacionales |

| Canales Internacionales |

| Publicidad |

| Suscripción |

| Pago por Visión |

| Patrocinio y Licencias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Formato | Audio | |

| Audio y Video | ||

| Medios Impresos | ||

| Otros Formatos | ||

| Por Tipo de Plataforma | Redes de Televisión Lineal | |

| Servicios de Transmisión Over-the-Top (OTT) | ||

| Plataformas de Redes Sociales | ||

| Editores Digitales de Deportes | ||

| Por Escala | Canales Nacionales | |

| Canales Internacionales | ||

| Por Fuente de Ingresos | Publicidad | |

| Suscripción | ||

| Pago por Visión | ||

| Patrocinio y Licencias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de medios deportivos hasta 2031?

Se proyecta que registre una CAGR del 17,48% entre 2026 y 2031, expandiendo el tamaño del mercado de medios deportivos desde USD 0,63 mil millones en 2026 hasta USD 1,41 mil millones en 2031.

¿Qué segmento tiene actualmente la mayor participación del mercado de medios deportivos?

Los formatos de audio y video lideran con una participación del 64,31% en 2025, reflejando la preferencia del consumidor por experiencias inmersivas.

¿Por qué los ingresos por patrocinio crecen más rápido que la publicidad tradicional?

Los acuerdos integrados en canales de transmisión, redes sociales y experienciales ofrecen exclusividad y una alineación de marca más sólida, impulsando una CAGR del 18,62% para los ingresos por patrocinio y licencias.

¿Qué cambio tecnológico mejora más la calidad de la transmisión en vivo desde dispositivos móviles?

La segmentación de redes 5G, combinada con la compresión AV1, reduce la latencia por debajo de dos segundos y disminuye el uso de ancho de banda en aproximadamente un 40%, mejorando la experiencia del espectador.

¿Qué región tiene previsto crecer más rápidamente?

Oriente Medio está preparado para una CAGR del 18,18% hasta 2031, respaldado por inversiones de fondos soberanos de riqueza en derechos e infraestructura.

¿Cómo combaten las emisoras la piratería deportiva?

Despliegan marcas de agua forenses, reconocimiento de contenido mediante inteligencia artificial y protocolos de eliminación rápida, aunque los piratas se adaptan rápidamente en plataformas sociales y de mensajería.

Última actualización de la página el: