Tamaño y Participación del Mercado de Streaming de Música

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

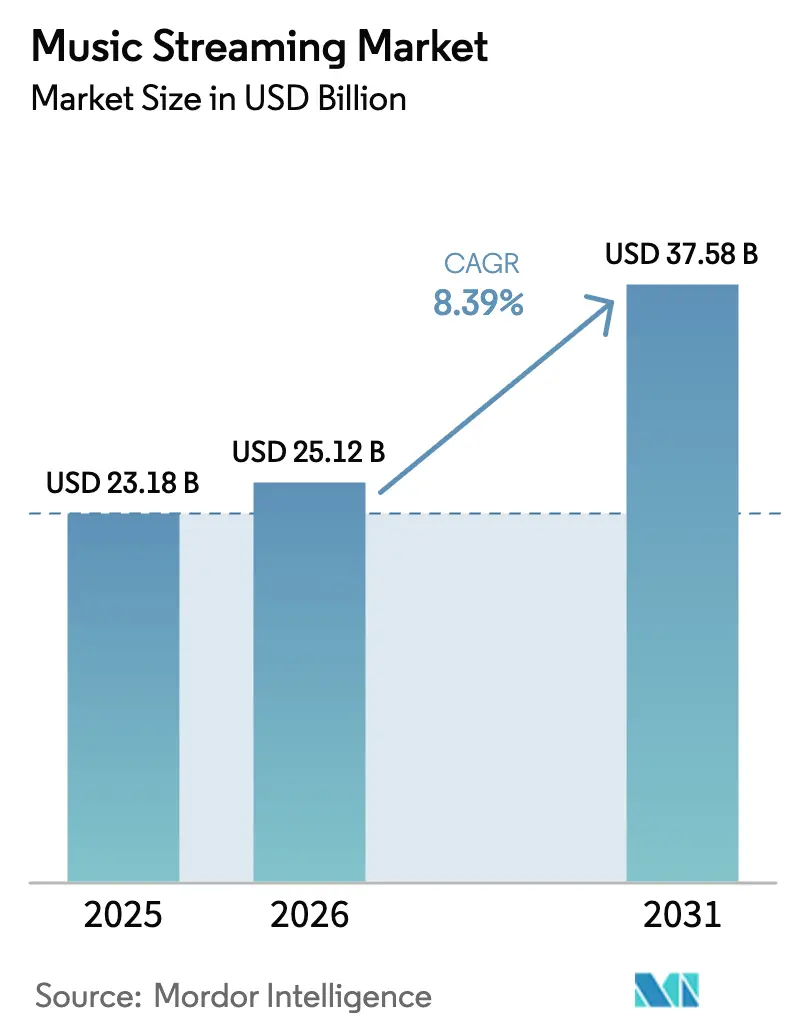

| Tamaño del Mercado (2026) | 25.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Streaming de Música por Mordor Intelligence

Se espera que el tamaño del mercado de streaming de música crezca de USD 23,18 mil millones en 2025 a USD 25,12 mil millones en 2026 y se prevé que alcance USD 37,58 mil millones en 2031 a una CAGR del 8,39% durante 2026-2031. El total de suscriptores superó los 752 millones en 2024, y el streaming ya genera el 69% de todos los ingresos de música grabada, lo que subraya el papel central del canal en la economía musical global [2]Mark Sutherland, "Las Suscripciones de Streaming se Disparan a 752 Millones," Music Week, musicweek.com . La intensidad competitiva está aumentando a medida que el descubrimiento curado por IA, el audio sin pérdidas premium y los paquetes de telecomunicaciones redefinen las expectativas de los usuarios y reducen los costos de cambio. Los patrones de crecimiento están divergiendo: América del Norte retiene la mayor porción regional, sin embargo, territorios emergentes como Oriente Medio y África se están expandiendo a tasas de dos dígitos gracias al acceso móvil prioritario y los planes de menor precio. Al mismo tiempo, el aumento de las tarifas de licencias y la creciente presión de los artistas por modelos de regalías centrados en los fans están comprimiendo los márgenes y obligando a las plataformas a explorar nuevas palancas de ingresos.

Conclusiones Clave del Informe

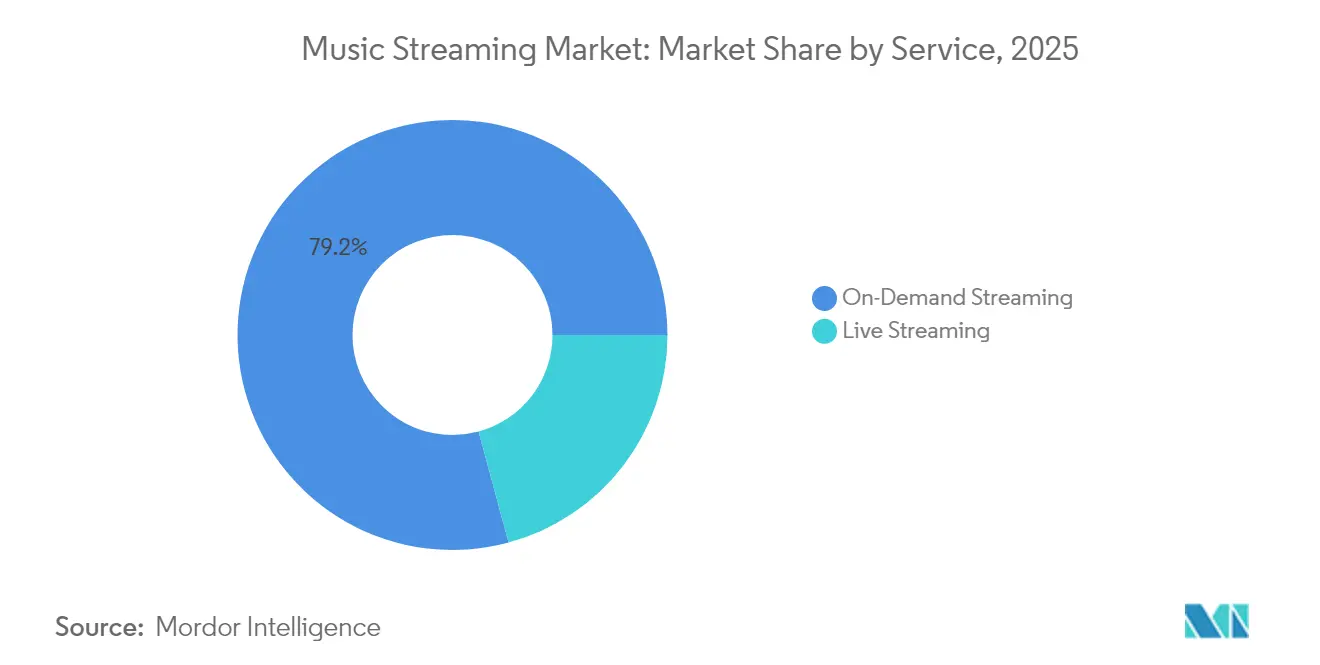

- Por servicio, el streaming bajo Demanda lideró con el 79,20% de la participación del mercado de streaming de música en 2025, mientras que el Streaming en Vivo avanza a una CAGR del 15,12% hasta 2031.

- Por modelo de ingresos, el nivel de Suscripción representó el 64,20% del tamaño del mercado de streaming de música en 2025; se proyecta que las opciones Con Soporte Publicitario se expandan a una CAGR del 8,72% durante 2026-2031.

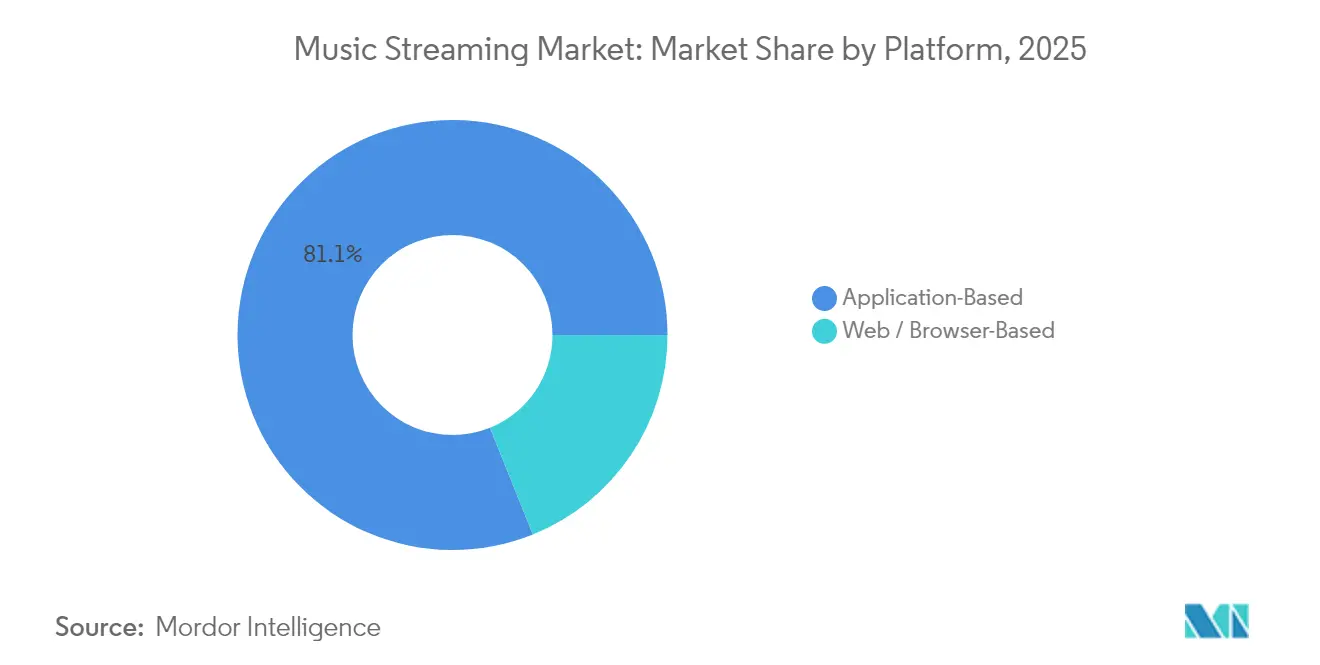

- Por plataforma, la escucha Basada en Aplicación representó el 81,10% de la participación del tamaño del mercado de streaming de música en 2025, mientras que se prevé que el acceso Basado en Navegador crezca a una CAGR del 9,94%.

- Por tipo de contenido, el Audio dominó con el 74,20% de participación del mercado de streaming de música en 2025, mientras que el uso de Video está previsto que aumente a una CAGR del 11,52%.

- Por usuario final, los oyentes Individuales representaron el 62,10% de participación en 2025; el segmento Comercial avanza más rápido a una CAGR del 13,56% hasta 2031.

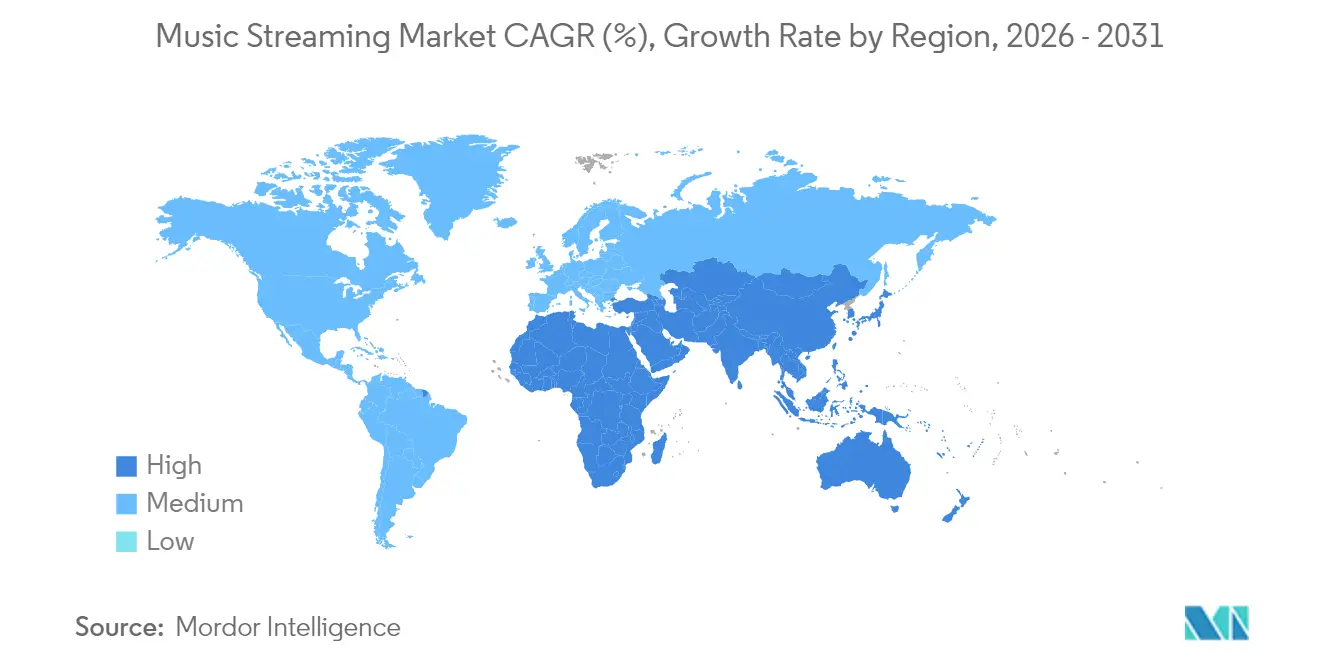

- Por geografía, América del Norte capturó el 33,40% de la participación del mercado de streaming de música en 2025, pero la región de Oriente Medio y África está en camino de alcanzar una CAGR del 16,90%.

- Spotify, Apple Music, Amazon Music, Tencent Music Entertainment y YouTube Music en conjunto representaron el 72% de los ingresos globales en 2024, con Spotify solo con una participación del 32,2% en musicweek.com.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Streaming de Música

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las suscripciones de pago en mercados emergentes | +2.5% | Sudeste Asiático, MENA, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Integración de podcasts y contenido de audio hablado | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Planes de streaming incluidos en paquetes de telecomunicaciones | +1.8% | África, Oriente Medio, Asia del Sur | Mediano plazo (2-4 años) |

| Audio sin pérdidas y espacial habilitado por 5G | +0.9% | Europa, América del Norte, Asia Oriental | Largo plazo (≥ 4 años) |

| Personalización Curada por IA | +1.1% | Global | Corto plazo (≤ 2 años) |

| Integraciones en Automóviles Conectados | +0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de las Suscripciones de Pago en Mercados Emergentes

Las incorporaciones de suscriptores en el Sudeste Asiático, MENA y África Subsahariana están remodelando el mercado de streaming de música, ya que el 78,4% de los nuevos usuarios de 2024 se originaron en estas regiones. El creciente número de propietarios de teléfonos inteligentes, los planes de datos económicos y los catálogos localizados culturalmente están acelerando la adopción formal donde los formatos físicos nunca escalaron. Las plataformas chinas contaron con 190 millones de oyentes de pago, la cohorte de pago de India todavía se sitúa por debajo del 2% de la población pero se está expandiendo por encima del 22% anualmente, y MENA obtiene el 99,5% de los ingresos de música grabada del streaming. Las actualizaciones de interfaces multilingües, el almacenamiento en caché sin conexión, los microprecios diarios y los códigos de regalo de prepago continúan reduciendo las barreras de entrada. En consecuencia, los servicios líderes reportan un crecimiento de dos dígitos incluso con un ingreso promedio por usuario (ARPU) modesto, posicionando a los territorios emergentes para entregar la mayor parte de las ganancias absolutas de suscriptores hasta 2030.

Integración de Podcasts y Audio No Musical que Impulsa el Tiempo Promedio de Uso

Las plataformas que distribuyen podcasts junto con canciones están logrando incrementos en la duración de las sesiones del 41%, una métrica estrechamente vinculada tanto al inventario publicitario como a la reducción de la tasa de abandono [3]Consejo Editorial de Frontiers, "Retención de Usuarios en Transmisiones de Audio Híbridas," Frontiers in Artificial Intelligence, frontiersin.org . En los Estados Unidos, la diversificación de contenidos se ha convertido en una cobertura contra la desaceleración de las actualizaciones de suscripciones, ya que el crecimiento de los ingresos se enfrió al 3,6% en 2024. Los catálogos de contenido hablado también reducen las regalías adeudadas a los grandes sellos, reequilibrando el poder de negociación. Los creadores independientes obtienen exposición segura para las marcas, y los motores de inserción dinámica de anuncios monetizan nichos de alto compromiso como el crimen real y el bienestar con CPM que a menudo superan los de la música. La promoción cruzada entre listas de reproducción, espectáculos en vivo y episodios de podcast profundiza la fidelización del ecosistema, reforzando aún más los embudos de conversión premium.

Planes de Streaming Incluidos en Paquetes de Telecomunicaciones que Amplían la Base Direccionable

Las asociaciones con operadores están desbloqueando nuevas cohortes de pago donde la penetración de tarjetas de crédito es baja. El paquete de Apple Music de Airtel en 2025 para clientes de Wi-Fi y pospago en India amplió inmediatamente el acceso a millones que anteriormente transmitían a través de niveles con soporte publicitario [4]Airtel Communications, "Airtel Lleva Apple Music a Clientes de Wi-Fi y Pospago," Airtel, airtel.com. En África, los pases de música de MTN con precios inferiores a USD 1 por mes escalaron rápidamente aprovechando la facturación por tiempo de aire y el uso de datos sin costo en telecomlead.com. Para las plataformas, la facturación en paquetes reduce los costos de adquisición y la tasa de abandono en el back-end. Para los operadores, los servicios aumentan el ingreso promedio por usuario y reducen la rotación de suscriptores, creando efectos de red virtuosos en mercados donde dominan los ciclos de SIM de prepago.

5G y Computación en el Borde Habilitando la Adopción de Audio Sin Pérdidas y Espacial

El mayor ancho de banda y la menor latencia permiten que las transmisiones FLAC y Dolby Atmos se carguen instantáneamente, estimulando un nivel premium dentro del mercado de streaming de música en ieee.org. Los operadores europeos ya realizan pruebas piloto de segmentación de red dedicada al audio, garantizando una entrega ininterrumpida durante las horas pico. La fidelidad mejorada satisface a los segmentos de audiófilos y permite a los artistas mostrar mezclas inmersivas. Dado que los catálogos de mayor tasa de bits desencadenan actualizaciones de nivel, los sellos y las plataformas capturan ingresos incrementales mientras elevan la diferenciación percibida frente a las aplicaciones sociales centradas en video que enfatizan las vistas previas cortas sobre las canciones completas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de licencias de contenido | -1.5% | Global | Corto plazo (≤ 2 años) |

| Regímenes de derechos de autor regionales fragmentados | -0.8% | Global | Mediano plazo (2-4 años) |

| Baja Disposición a Pagar por Suscripciones | -1.4% | América Latina, África, partes de Asia | Corto plazo (≤ 2 años) |

| Intensificación de las Disputas de Regalías de Artistas | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Licencias de Contenido que Comprimen los Márgenes

Los desembolsos por regalías se mantienen cerca del 70% de los ingresos de la plataforma; Spotify solo transfirió más de USD 10 mil millones a los titulares de derechos en 2024. Los proveedores de nivel medio carecen de escala comparable e ingresos diversificados, lo que provoca salidas o consolidación. A medida que los grandes sellos presionan por marcos de "Streaming 2.0" que segmentan los planes de usuarios y aumentan las tarifas por transmisión, las curvas de costos amenazan la rentabilidad incluso para los líderes. Para defender los márgenes, los servicios aceleran los programas directos al artista, los podcasts originales y los modelos de precios dinámicos, aunque estos cambios requieren una inversión inicial considerable.

Intensificación de las Disputas de Regalías de Artistas sobre Modelos Centrados en los Fans

El pago prorrateado del streaming entrega menos de USD 0,0032 por transmisión en Spotify, una cifra que muchos músicos califican de insostenible. Universal Music y Deezer introdujeron un enfoque centrado en el usuario en 2024, prometiendo una mayor alineación entre los dólares de suscripción y la escucha individual. Si bien los artistas establecidos se beneficiarán, los independientes temen una reducción del fondo. La incertidumbre en las negociaciones ralentiza las ventanas de catálogo en algunos territorios y podría elevar las tarifas de licencias si los grandes titulares de derechos logran remodelar la economía a su favor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Streaming en Vivo Gana Impulso

El Streaming en Vivo generó la CAGR más rápida del 15,12% entre 2026-2031, aunque los modelos bajo Demanda representaron el 79,20% de los ingresos totales en 2025. El tamaño del mercado de streaming de música para eventos en Vivo está escalando a medida que el 5G erradica la latencia, permitiendo reacciones de fans en tiempo real, propinas y lanzamientos exclusivos de mercancía. Las plataformas organizan festivales digitales que llegan a geografías donde las giras físicas siguen siendo poco frecuentes. En contraste, el crecimiento bajo Demanda en América del Norte se desaceleró al 3,6% a medida que las bibliotecas alcanzaron la saturación y los costos de adquisición de clientes aumentaron. Los proveedores ahora incluyen sencillos exclusivos o pases de backstage para revitalizar los catálogos bajo demanda y realizar ventas cruzadas hacia formatos en vivo, difuminando los límites de uso.

La adopción del streaming en vivo también se correlaciona con la economía de los creadores: las transmisiones con entrada a menudo generan a los artistas porcentajes de ingresos más altos que las divisiones de regalías estándar, motivando a los intérpretes a programar espectáculos digitales recurrentes. Para los oyentes, las reacciones interactivas con emojis y las encuestas en tiempo real enriquecen las experiencias comunitarias que la reproducción bajo demanda no puede replicar. En consecuencia, los lanzamientos híbridos que combinan un álbum de estudio pregrabado con una actuación en vivo durante la semana de lanzamiento se están convirtiendo en la norma, entrelazando ambos modos de servicio en un único arco de campaña. Estas sinergias refuerzan la lealtad de los usuarios y diversifican la monetización para los titulares de derechos en el mercado de streaming de música.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: El Nivel Con Soporte Publicitario Gana Terreno

Los planes de suscripción generaron el 64,20% de la facturación de 2025, sin embargo, se prevé que la escucha con soporte publicitario registre una CAGR del 8,72% y representará una porción creciente del tamaño del mercado de streaming de música para 2031. Los vientos en contra económicos y las brechas regionales de ARPU impulsan la migración de los consumidores hacia opciones sin costo. Al mismo tiempo, los anuncios de audio programáticos obtienen CPM crecientes a medida que las marcas se dirigen a segmentos basados en el estado de ánimo, la actividad y las señales de ubicación. Los ingresos publicitarios de Spotify en el cuarto trimestre de 2024 aumentaron un 7% gracias a una expansión del 12% en los usuarios activos mensuales con soporte publicitario.

Los niveles gratuitos también funcionan como embudos de incorporación: aproximadamente el 45% de las altas premium de Spotify en 2024 se originaron en la cohorte con soporte publicitario. Mientras tanto, los modelos de suscripción se diversifican en planes dúo, familiar, estudiantil y de alta fidelidad, cada uno dirigido a grupos discretos de disposición a pagar. Las ventas adicionales por tiempo limitado, como audiolibros o preventas de conciertos, animan a los usuarios a ascender entre los niveles. A medida que las condiciones económicas varían por región, la monetización de doble vía ofrece flexibilidad a las plataformas para extraer el máximo valor de vida útil en el mercado global de streaming de música.

Por Plataforma: El Acceso Basado en Navegador se Dispara

Las aplicaciones nativas capturaron el 81,10% de las horas de escucha en 2025, sin embargo, las sesiones en navegador están aumentando a una CAGR del 9,94%, la más rápida de cualquier segmento de plataforma. Los desarrolladores aprovechan las aplicaciones web progresivas para eludir las comisiones de las tiendas de aplicaciones del 15-30%, liberando margen para las regalías de los artistas o precios con descuento. En los mercados emergentes con almacenamiento limitado, los usuarios aprecian evitar descargas de 200 MB, y las huellas más ligeras reducen la tasa de abandono impulsada por la "fatiga de aplicaciones".

Sin embargo, el software nativo mantiene una ventaja en la reproducción sin conexión y las integraciones profundas del sistema operativo, como widgets y asistentes de voz. Por ello, las marcas líderes adoptan un enfoque omnicanal, garantizando la paridad de la interfaz de usuario y las bibliotecas sincronizadas independientemente del punto de entrada que elijan los usuarios. El avance del navegador puede en última instancia moderar el poder de los guardianes ejercido por los ecosistemas móviles dominantes, desplazando el poder de negociación hacia los servicios de streaming en el mercado más amplio de streaming de música.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contenido: El Video Impulsa el Crecimiento del Compromiso

Las transmisiones de audio retuvieron el 74,20% de la participación de ingresos en 2025, pero el consumo de video avanza a una CAGR del 11,52%, impulsado por clips de formato corto en TikTok y YouTube como canales de entrada hacia pistas completas. Los sellos aprovechan los reels detrás de escena y los videos verticales para aumentar la visibilidad el día del lanzamiento, y luego redirigen el tráfico hacia suscripciones de audio de pago. La integración de letras sincronizadas, comentarios en tiempo real y funciones de "dueto" de fans eleva la fidelización.

Los podcasts y otros activos de contenido hablado continúan expandiéndose a medida que las plataformas invierten en talento exclusivo, reduciendo aún más la dependencia de las licencias de los sellos. La inserción dinámica de anuncios dentro del contenido episódico obtiene tarifas premium, mientras que las promociones leídas por el presentador fomentan una confianza de marca íntima. La experimentación con formatos multimodales, como videos musicales interactivos de elige tu propia aventura, ilustra los límites convergentes entre audio, video y juegos dentro del mercado de streaming de música.

Análisis Geográfico

América del Norte retuvo el 33,40% de los ingresos de 2025, aunque el crecimiento se moderó al 3,6% ante señales de saturación. Los Estados Unidos celebraron el hito de los 100 millones de suscriptores de pago en marzo de 2025, impulsando a las plataformas a extraer un mayor ARPU a través de niveles de alta fidelidad, audiolibros y paquetes de podcasts. Canadá muestra tendencias paralelas, con reguladores que revisan propuestas de fusión para salvaguardar la diversidad del catálogo.

Oriente Medio y África es el territorio de más rápido crecimiento, con una perspectiva de CAGR del 16,90% hasta 2031. Las inversiones de la Visión 2030 de Arabia Saudita y las reformas de derechos de autor favorables al streaming de los Emiratos Árabes Unidos fomentan tanto la producción local como la concesión de licencias de catálogos extranjeros. MENA generó un salto de ingresos del 22,8% en 2024, de los cuales más del 99% provino del streaming. El campeón regional Anghami aumentó las cuentas premium un 18% interanual al integrar redes de podcasts en árabe y paquetes de telecomunicaciones.

Europa registró un crecimiento de ingresos del 8,3% en 2024, ayudado por la amplia cobertura de 5G que impulsa la adopción sin pérdidas. El Reino Unido controla casi la mitad de la cuota de oyentes domésticos de Spotify con el 47,1%, aunque YouTube Music logró la expansión más rápida en Alemania, Francia y los países nórdicos, que muestran un sólido apetito por el audio espacial y los híbridos de paquetes de vinilo. En contraste, Asia-Pacífico revela un mosaico: Japón avanza lentamente en medio de una cultura resiliente del CD, China cuenta con 190 millones de pagadores entre Tencent Music, NetEase Cloud y Alibaba, mientras que la penetración en India sigue siendo baja pero aumenta rápidamente gracias a los catálogos en lenguas vernáculas y las innovaciones de precios de telecomunicaciones. América Latina registra un crecimiento del 22,5% a medida que Brasil, México y Colombia adoptan los microplanes de pago por día y el descubrimiento liderado por las redes sociales. En conjunto, estas corrientes regionales sostienen la expansión a largo plazo del mercado de streaming de música.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de streaming de música está moderadamente concentrado, con las cinco principales plataformas que representan aproximadamente el 72% de los ingresos. Spotify lidera con el 32,2% a nivel mundial, pero la participación del 30,7% de Apple Music en América del Norte reduce la brecha global. Amazon Music se beneficia de la agrupación en el ecosistema, mientras que YouTube Music de Google capitaliza su herencia en video para escalar la conversión. Tencent Music domina el mercado cerrado de China; NetEase Cloud captura el fanatismo a través de hilos de comentarios sociales.

La relación con los titulares de derechos define las tácticas competitivas. Los grandes sellos Universal, Sony y Warner controlan colectivamente cerca del 70% de los ingresos de música grabada, otorgándoles un gran poder de negociación en las rondas de licencias. Para contrarrestar esto, los servicios se diversifican en podcasts, audiolibros y herramientas directas al fan que eluden el control de los sellos. El asistente de voz "DJ" impulsado por IA de Spotify personaliza las listas de reproducción, aumentando los tiempos de sesión, mientras que Apple Music integra el audio espacial como diferenciador de hardware. Deezer se asocia con UMG en regalías centradas en el artista, posicionándose como un defensor más puro de la música frente a los rivales de las grandes tecnológicas.

Las oportunidades en espacios en blanco persisten en nichos regionales. Boomplay en África y Anghami en MENA subrayan cómo los catálogos culturalmente adaptados, el almacenamiento en caché sin conexión y la facturación de telecomunicaciones pueden resistir a los gigantes globales. Por separado, las ambiciones de distribución musical de TikTok amenazan con desplazar el descubrimiento hacia arriba en la cadena, obligando a los titulares a incorporar clips de formato corto y flujos de trabajo de uso compartido social. A medida que los márgenes se comprimen, los analistas anticipan fusiones selectivas o intercambios de activos —estudios de podcasts, mercados de derechos, empresas emergentes de análisis de datos— que mejoren las eficiencias de escala o eleven las posiciones de negociación dentro del mercado de streaming de música en evolución.

Líderes de la Industria del Streaming de Música

Spotify Technology S.A.

Apple Inc. (Apple Music)

Amazon.com Inc. (Amazon Music)

Tencent Music Entertainment

Alphabet Inc. (YouTube Music)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Deezer reveló que el 18% de toda la música nueva subida a las plataformas de streaming es completamente generada por IA, destacando el creciente papel del contenido de inteligencia artificial en deezer.com.

- Abril de 2025: Universal Music Group reportó un sólido desempeño en el primer trimestre de 2025, pero señaló un crecimiento nivelado en las regiones maduras en variety.com.

- Marzo de 2025: La Federación Internacional de la Industria Fonográfica anunció que los ingresos globales de música grabada alcanzaron USD 29,6 mil millones en 2024, con el streaming superando los USD 20 mil millones por primera vez en ifpi.org.

- Febrero de 2025: Airtel se asoció exclusivamente con Apple para incluir Apple Music en paquetes para suscriptores de Wi-Fi y pospago en India en airtel.com.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de streaming de música como todos los ingresos que se acumulan a los servicios digitales que transmiten contenido de audio con licencia en tiempo real o casi en tiempo real a dispositivos de consumo, ya sea a través de suscripciones de pago o acceso con soporte publicitario. La definición captura las transmisiones bajo demanda y en vivo entregadas a través de aplicaciones dedicadas o reproductores web, pero excluye las ventas físicas, la radio terrestre, el streaming exclusivo de video y las tarifas de gestión de derechos no vinculadas a la escucha del usuario final.

(Exclusión del alcance) Los ingresos del alojamiento de podcasts, los videoclips musicales y la mercancía de artistas están fuera del alcance actual.

Descripción General de la Segmentación

- Por Servicio

- Streaming bajo Demanda

- Streaming en Vivo

- Por Modelo de Ingresos

- Suscripción (Premium, Familiar, Estudiantil)

- Con Soporte Publicitario (Nivel Gratuito, Eventos Patrocinados)

- Por Plataforma

- Basada en Aplicación

- Web / Basada en Navegador

- Por Tipo de Contenido

- Audio

- Video

- Podcast y Otras Palabras Habladas

- Por Usuario Final

- Individual (Consumidores)

- Comercial (Fitness, Comercio Minorista, Hospitalidad, Otros)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de plataformas de distribución digital, agregadores de sellos independientes, redes publicitarias y operadores móviles en América del Norte, Europa, Asia-Pacífico y América Latina. Las conversaciones aclararon las estrategias de precios en paquetes, las normas regionales de regalías y la adopción emergente del modelo freemium, lo que nos permitió reconciliar los hallazgos de escritorio y cerrar las brechas de datos.

Investigación de Escritorio

Recopilamos cifras fundamentales de fuentes de nivel 1 disponibles públicamente, como el Informe Musical Global de la Federación Internacional de la Industria Fonográfica, los paneles de consumo anuales de Luminate, los reguladores nacionales de telecomunicaciones y organismos de comercio internacional como la Organización para la Cooperación y el Desarrollo Económicos para indicadores de banda ancha. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones (Asociación de la Industria de Grabación de América, Asociación de Minoristas de Entretenimiento) proporcionaron precios, recuentos de suscriptores y patrones de rendimiento publicitario. Las tasas de abandono de suscripciones y las métricas de tiempo de usuario se extrajeron de conjuntos de datos en D&B Hoovers y Dow Jones Factiva, mientras que las tendencias de patentes de Questel señalaron la intensidad de innovación de la plataforma. Las fuentes enumeradas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los grupos de oyentes de pago y con soporte publicitario reconstruidos a partir de la penetración de telecomunicaciones y los niveles de ingresos del hogar, que luego se multiplican por el ingreso promedio por usuario específico de la región y los rendimientos de impresiones publicitarias. Verificaciones selectivas de abajo hacia arriba —horas de streaming multiplicadas por regalías por transmisión— y los ingresos de plataformas muestreadas refinan los totales. Las variables clave rastreadas incluyen el crecimiento de la base instalada de teléfonos inteligentes, la adopción de velocidad de banda ancha, las escalas de precios de suscripción, los CPM de publicidad en niveles gratuitos y las proporciones de participación de ingresos de los sellos. Una regresión multivariante combinada con ARIMA captura cómo estos impulsores dirigen los ingresos hasta 2030. Las pruebas de estrés de escenarios guiadas por el consenso de la investigación primaria delimitan el rango del pronóstico.

Validación de Datos y Ciclo de Actualización

Cada iteración se somete a análisis de varianza frente a indicadores externos, revisión por pares de analistas senior y devoluciones de llamada de anomalías a los entrevistados. Los informes se actualizan anualmente, con recálculos intermedios activados por eventos materiales como reajustes importantes de tarifas de regalías o cambios de política.

Por Qué la Línea de Base del Streaming de Música de Mordor Gana la Confianza de la Industria

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes alcances de contenido, inclusiones de ingresos y cadencias de actualización. Comprender estos factores ayuda a los compradores a interpretar la dispersión de cifras en el dominio público.

Los principales factores de brecha incluyen si los podcasts y los videoclips se incorporan a los totales, el tratamiento de los ingresos publicitarios frente a los de suscripción, la alineación del año de la moneda y cuán agresivamente se asume la expansión futura del ARPU antes de que se valide el crecimiento del volumen.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,18 mil millones (2025) | ||

| USD 46,66 mil millones (2024) | Consultora Global A | Incluye podcasts y videos musicales, validación primaria limitada |

| USD 48,60 mil millones (2024) | Análisis de la Industria B | Agrega gasto publicitario de la plataforma y utiliza una única fuente de arriba hacia abajo |

La comparación muestra que cuando el alcance se ajusta a las transmisiones de audio puras y las estimaciones se contrastan con sondeos de abajo hacia arriba, los totales se alinean más cerca de las realidades divulgadas por las principales plataformas de distribución digital. Esta vía disciplinada y transparente es cómo Mordor Intelligence ofrece una línea de base confiable para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Streaming de Música?

En 2026, se espera que el tamaño del Mercado de Streaming de Música alcance USD 25,12 mil millones.

¿Quiénes son los actores clave en el Mercado de Streaming de Música?

Spotify Inc., Apple Inc., Amazon Inc., Pandora Inc. y YouTube Inc. son las principales empresas que operan en el Mercado de Streaming de Música.

¿Cuál es la región de más rápido crecimiento en el Mercado de Streaming de Música?

Se estima que Oriente Medio y África crecerá a la CAGR más alta durante el período de pronóstico (2026-2031) con un 16,90%.

¿Qué región tiene la mayor participación en el Mercado de Streaming de Música?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Streaming de Música.

¿Qué años cubre este Mercado de Streaming de Música y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Streaming de Música se estimó en USD 25,12 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Streaming de Música para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Streaming de Música para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: