Tamaño y Cuota del Mercado de Bebidas Funcionales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

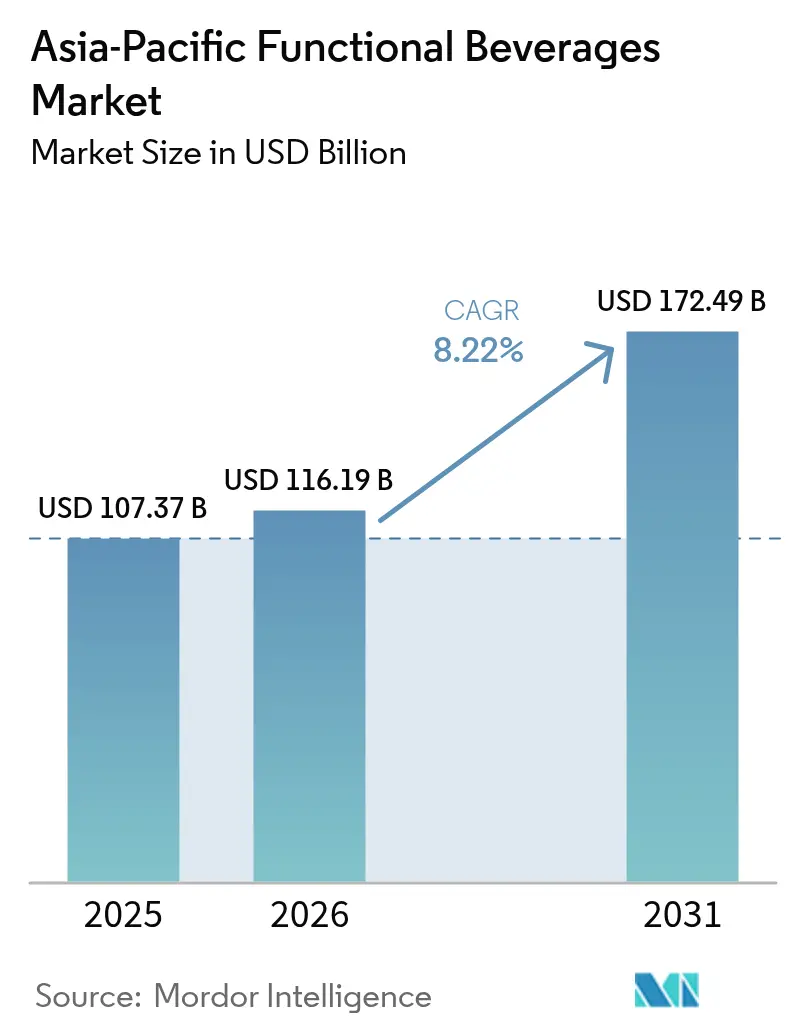

| Tamaño del mercado en el año base (2025) | 107.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 116.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Funcionales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de bebidas funcionales de Asia Pacífico fue valorado en USD 107,37 mil millones en 2025 y se estima que crecerá desde USD 116,19 mil millones en 2026 hasta alcanzar USD 172,49 mil millones en 2031, a una CAGR del 8,22% durante el período de pronóstico (2026-2031). El aumento de la conciencia sobre la salud, los ecosistemas de comercio electrónico favorables y las medidas regulatorias que favorecen las formulaciones bajas en azúcar están configurando los patrones de demanda en el mercado de bebidas funcionales. Los fabricantes están invirtiendo en ingredientes de valor añadido, como probióticos, nootrópicos y adaptógenos, para justificar precios premium y cumplir con las normas de etiquetado de alimentos en evolución. La innovación de productos se acelera a medida que las marcas nacionales y multinacionales pasan de las bebidas con alto contenido calórico a opciones de etiqueta limpia que ofrecen beneficios tangibles para el bienestar. Al mismo tiempo, los impuestos al azúcar en economías clave de la ASEAN han impulsado a los consumidores hacia alternativas reformuladas, reforzando indirectamente el crecimiento de la categoría mediante un reposicionamiento más saludable.

Conclusiones Clave del Informe

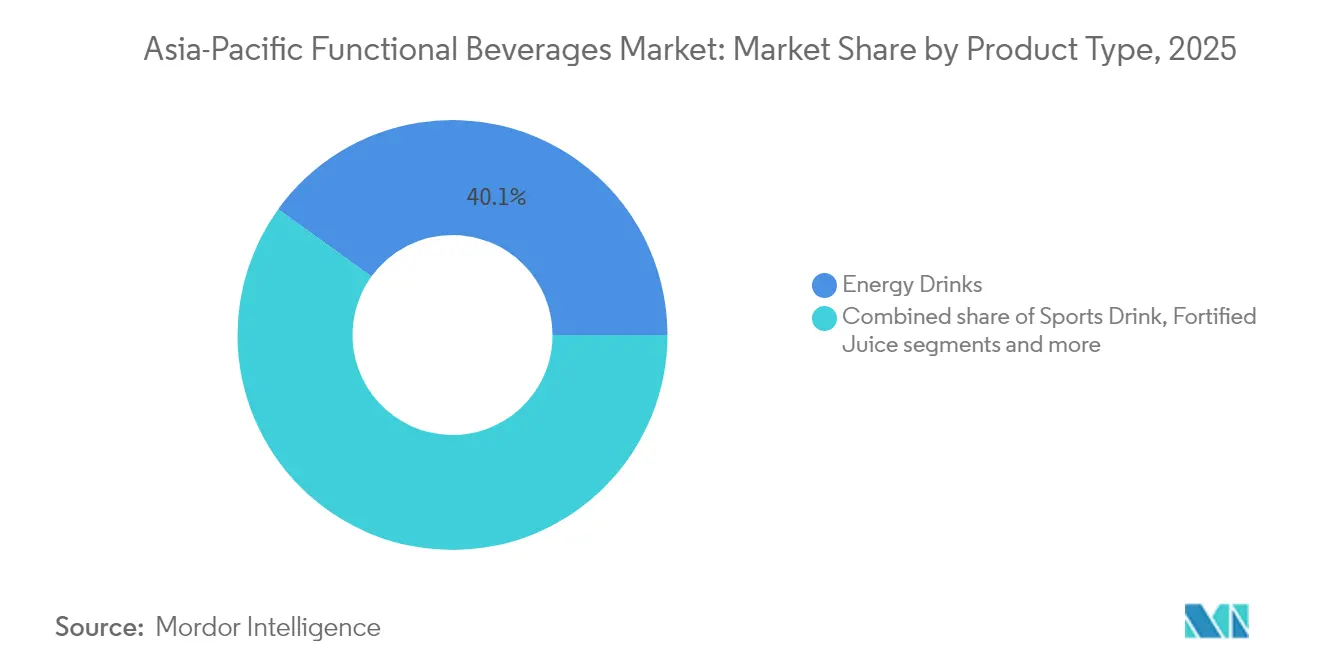

- Por tipo de producto, las bebidas energéticas lideraron con una cuota de ingresos del 40,05% del mercado de bebidas funcionales de Asia Pacífico en 2025, mientras que el agua funcional/fortificada registró la CAGR proyectada más alta, del 6,92%, hasta 2031.

- Por tipo de envase, las botellas de PET/vidrio representaron el 54,78% de la cuota del mercado de bebidas funcionales de Asia Pacífico en 2025; se prevé que las latas de aluminio avancen a una CAGR del 7,22% hasta 2031.

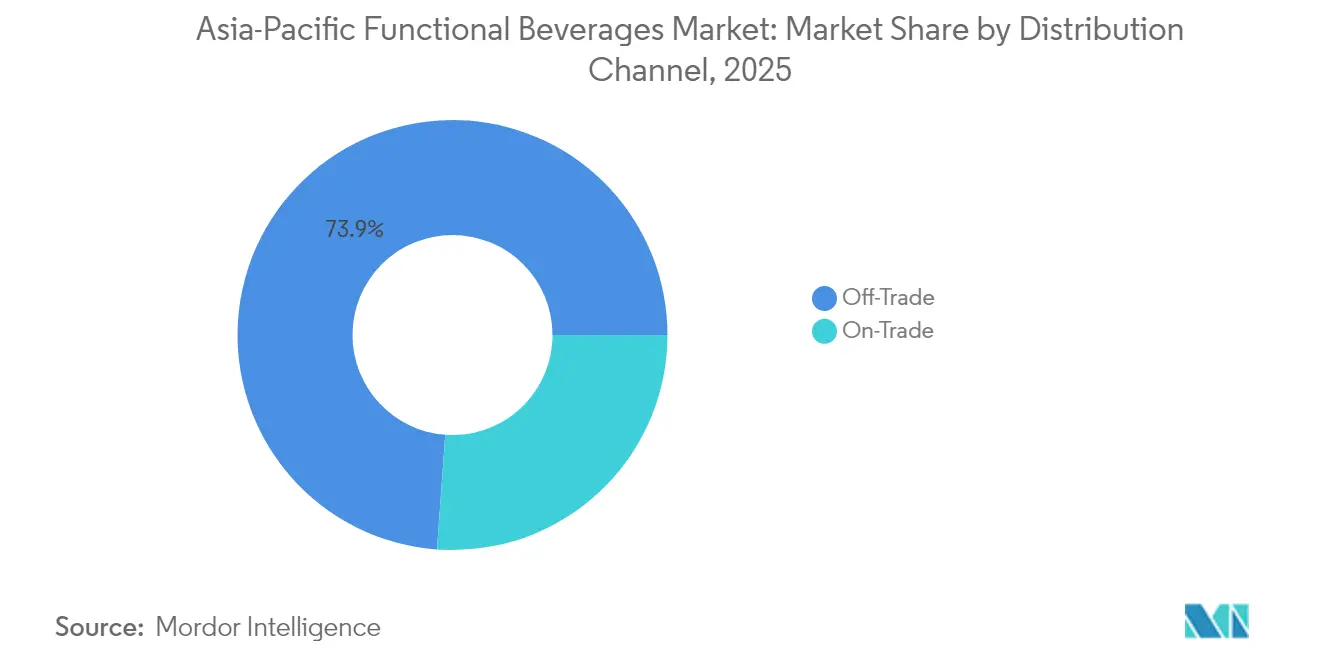

- Por canal de distribución, los canales off-trade captaron el 73,85% del mercado de bebidas funcionales de Asia Pacífico en 2025, mientras que se espera que los canales on-trade registren una CAGR del 7,95% hasta 2031.

- Por geografía, China concentró el 66,55% de la cuota del mercado de bebidas funcionales de Asia Pacífico en 2025, y se proyecta que India se expanda a una CAGR del 7,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Funcionales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar | +2.1% | Global, con mayor impacto en China, Japón y Singapur | Largo plazo (≥ 4 años) |

| La cultura del fitness en auge impulsa el consumo de bebidas funcionales | +1.8% | Mercados principales de Asia Pacífico, con proyección hacia economías emergentes | Mediano plazo (2-4 años) |

| Reformulación impulsada por el impuesto al azúcar hacia la fortificación con bajo/nulo contenido de azúcar | +1.2% | Países de la ASEAN y Australia, con influencia regulatoria en expansión | Corto plazo (≤ 2 años) |

| Patrocinios agresivos de marcas en deportes y deportes electrónicos | +0.9% | China, Corea del Sur y Japón, con expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Shots funcionales nootrópicos/probióticos para trabajadores en busca de concentración | +0.7% | Centros urbanos de China, Japón, Singapur y Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente popularidad de ingredientes naturales y de etiqueta limpia | +0.6% | Mercados premium: Japón, Australia, Singapur y China urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y el bienestar

La conciencia de los consumidores sobre la salud y el bienestar está transformando el consumo de bebidas funcionales en una práctica diaria de bienestar. Los consumidores buscan cada vez más bebidas que proporcionen beneficios para la salud más allá de la nutrición básica, incluyendo el bienestar mental. Esta tendencia es evidente en productos como ASAP SYNERGY de JIDAI, una bebida de mejora cognitiva diseñada para la fuerza laboral de Japón. Las iniciativas regulatorias, como el sistema de etiquetado Nutri-Grade de Singapur, introducido a finales de 2024, apoyan este cambio al proporcionar información nutricional transparente para decisiones informadas de los consumidores. Además, el desarrollo de productos que incorporan hierbas asiáticas tradicionales e ingredientes naturales responde a la creciente demanda de soluciones de etiqueta limpia. La combinación de la urbanización y los estilos de vida ocupados incrementa la necesidad de bebidas convenientes que apoyen la salud. Los fabricantes están desarrollando productos que abordan el bienestar tanto mental como físico, atrayendo a diversos grupos demográficos, desde jóvenes profesionales hasta consumidores de mayor edad. Las empresas que combinan beneficios claros para la salud con etiquetado transparente y conveniencia están consolidando su posición en el mercado. El enfoque en la salud y el bienestar continúa impulsando la innovación y la expansión del mercado en la industria de bebidas funcionales, apoyando un crecimiento sostenido del mercado.

La cultura del fitness en auge impulsa el consumo de bebidas funcionales

El mercado de bebidas funcionales experimenta una mayor demanda impulsada por el crecimiento de la cultura del fitness, especialmente en áreas urbanas donde las membresías a gimnasios y el uso de aplicaciones de fitness continúan en aumento. Australia registró 7.313 centros de salud y fitness en 2024, según la Oficina Australiana de Estadísticas, lo que indica una base de consumidores en crecimiento dedicada a actividades físicas estructuradas [1]Fuente: Oficina Australiana de Estadísticas, "Recuentos de Empresas Australianas, incluidas Altas y Bajas", abs.gov.au. Esta tendencia favorece la premiumización en el segmento de bebidas funcionales, ya que los consumidores demuestran disposición a gastar más en productos que ofrecen mejora del rendimiento, energía sostenida y beneficios de recuperación más rápida, alineados con sus estilos de vida activos. El crecimiento de las plataformas digitales de fitness y los estudios boutique refuerza esta cultura, creando una base de consumidores informados que buscan bebidas científicamente formuladas para complementar sus rutinas de fitness. Este panorama del fitness, caracterizado por la integración tecnológica y enfoques integrales de salud, se está desarrollando tanto en mercados desarrollados como Australia y Japón, así como en economías emergentes de Asia Pacífico. Las bebidas funcionales formuladas para la resistencia, la reposición de energía y la reparación muscular se han convertido en productos esenciales para los entusiastas del fitness. Los fabricantes responden desarrollando formulaciones específicas con proteínas, electrolitos y estimulantes naturales que atraen a consumidores orientados al rendimiento. La relación entre el crecimiento de la cultura del fitness y el desarrollo de bebidas funcionales está generando un crecimiento sostenido del mercado en Asia Pacífico, consolidando este segmento como un componente clave de la categoría de bebidas de bienestar.

Reformulación impulsada por el impuesto al azúcar hacia la fortificación con bajo/nulo contenido de azúcar

La presión regulatoria derivada de las políticas de impuestos al azúcar en los países de la ASEAN está impulsando la innovación en formulaciones de bebidas funcionales bajas en azúcar y sin azúcar. Estas regulaciones crean oportunidades para los fabricantes que pueden mantener el sabor mientras reducen el contenido de azúcar. Indonesia planea implementar un impuesto al azúcar en julio de 2025, mientras que Malasia, Tailandia y Filipinas tienen iniciativas similares en vigor [2]Fuente: Bangkok Global Law, "Implementación de la Fase Final del Impuesto Especial Basado en Azúcar bajo la Ley de Impuestos Especiales de Tailandia", bgloballaw.com. Estas políticas han llevado a los fabricantes a reformular sus productos, incorporando a menudo ingredientes funcionales adicionales para compensar la reducción de dulzor. El entorno regulatorio ha acelerado los desarrollos tecnológicos en edulcorantes naturales y potenciadores del sabor. Por ejemplo, el lanzamiento de la bebida energética sin azúcar de CNERGY en India demuestra una reducción exitosa del azúcar manteniendo el atractivo para el consumidor. Si bien las políticas de impuestos al azúcar se centran inicialmente en el cumplimiento normativo, en última instancia mejoran el valor nutricional de las bebidas funcionales y aumentan la aceptación del consumidor de las alternativas reducidas en azúcar. Estas regulaciones también incluyen requisitos de etiquetado de alimentos que mejoran la transparencia y ayudan a los consumidores a tomar decisiones de salud informadas. La combinación de la tributación y las regulaciones de etiquetado aumenta la conciencia y la demanda de bebidas funcionales con mejores beneficios para la salud. Este marco regulatorio exige que las empresas en la región Asia Pacífico innoven rápidamente y adapten sus formulaciones. Como resultado, la reformulación impulsada por el impuesto al azúcar actúa como catalizador tanto para cambios inmediatos en los productos como para la transición a largo plazo de los consumidores hacia bebidas funcionales más saludables en la región.

Shots funcionales nootrópicos/probióticos para trabajadores en busca de concentración

El análisis del mercado indica un crecimiento significativo en los shots funcionales nootrópicos y probióticos dirigidos a profesionales en activo, que combinan la mejora del rendimiento mental con los beneficios para la salud física. En Japón, JIDAI introdujo ASAP SYNERGY en julio de 2025, ofreciendo un formato de shot nootrópico sin azúcar y sin cafeína para profesionales que buscan mejora cognitiva. En Singapur, Kombucha Works desarrolló un producto de kombucha con hongo Lion's Mane que proporciona beneficios cognitivos naturales. Estos productos han ampliado su distribución a través de programas de bienestar corporativo y máquinas expendedoras de oficina, más allá de los canales minoristas tradicionales. Si bien los ingredientes nootrópicos requieren validación científica para la aceptación del consumidor, el potencial de mercado es considerable, con el Banco Mundial reportando una fuerza laboral de más de 773 millones en China y 607,7 millones en India en 2024 [3]Fuente: Banco Mundial, "Fuerza laboral, total - Asia Oriental y el Pacífico", data.worldbank.org. Este desarrollo del mercado ha fomentado la premiumización y la diversificación de productos en el segmento de bebidas funcionales. Las empresas que se centran en formatos convenientes, ingredientes basados en evidencia y soluciones de bienestar en el lugar de trabajo están bien posicionadas para beneficiarse de este segmento de mercado. La tendencia refleja el cambio de productos orientados puramente al rendimiento físico hacia soluciones integrales de bienestar mental y físico en el mercado de bebidas funcionales de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por cafeína y azúcar | -1.4% | Global, con mayor escrutinio en los mercados desarrollados de Asia Pacífico | Corto plazo (≤ 2 años) |

| Alto costo de ingredientes e innovación | -0.8% | Mercados con alta intensidad manufacturera: China, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Estrictas regulaciones gubernamentales | -0.6% | Países de la ASEAN, Australia y Japón, con requisitos de cumplimiento en expansión | Corto plazo (≤ 2 años) |

| Importaciones falsificadas/de mercado gris que erosionan el valor de marca | -0.4% | China, India y el Sudeste Asiático, con controles fronterizos porosos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por cafeína y azúcar

El aumento de la conciencia sobre la salud, junto con la investigación médica en curso que destaca los riesgos del consumo excesivo de cafeína y azúcar, está generando escepticismo en los consumidores hacia las bebidas funcionales con alto contenido de cafeína y azúcar. El sistema de etiquetado Nutri-Grade de Singapur, previsto para su lanzamiento en diciembre de 2024, es un ejemplo de las medidas regulatorias destinadas a exigir divulgaciones nutricionales claras en las bebidas. Esta iniciativa permite a los consumidores tomar decisiones informadas sobre su ingesta de azúcar y cafeína. Los mercados desarrollados de la región Asia Pacífico están a la vanguardia de esta tendencia, donde los mayores niveles de educación del consumidor y conciencia sobre la salud presionan a los fabricantes para reformular productos con menor contenido de cafeína y azúcar. En respuesta, las empresas están innovando con fuentes de energía naturales y sistemas de endulzado alternativos para satisfacer las demandas de los consumidores conscientes de la salud, manteniendo al mismo tiempo el atractivo del producto. Sin embargo, este cambio está reduciendo el atractivo de las bebidas funcionales tradicionales con alto contenido de estimulantes que anteriormente impulsaban el crecimiento de la categoría. Los rápidos cambios en el comportamiento del consumidor, impulsados por la difusión de información sobre salud, están obligando a la industria a adaptar rápidamente las formulaciones para mantener el impulso del mercado. Esta dinámica regulatoria y orientada al consumidor está fomentando un panorama de productos más saludable, alineándose con las tendencias más amplias de bienestar. El etiquetado transparente del sistema Nutri-Grade sirve tanto como guía para los consumidores como catalizador para la evolución de la industria, asegurando que las preocupaciones de salud en torno a la cafeína y el azúcar permanezcan en el centro de las estrategias de desarrollo de productos.

Alto costo de ingredientes e innovación

Los precios elevados de los ingredientes funcionales y las cuantiosas inversiones en investigación y desarrollo para la innovación de productos ejercen presiones de costos significativas en el mercado de bebidas funcionales de Asia Pacífico. Estas presiones no solo limitan la accesibilidad al mercado, sino que también restringen las oportunidades de expansión de márgenes. Países como China, Tailandia e Indonesia, conocidos por su intensidad manufacturera, lidian con el desafío de equilibrar la calidad de los ingredientes frente a la competitividad de precios. Esta situación es evidente en las complejas demandas de la cadena de suministro de conservantes naturales, como la dextrosa cultivada de Sunson Biotechnology. Además, la navegación del cumplimiento regulatorio en diversas jurisdicciones añade otra capa de complejidad y costo. Los distintos procesos de aprobación de cada país para ingredientes funcionales y declaraciones de propiedades saludables inflan aún más los gastos de investigación y desarrollo. Este desafío a mediano plazo subraya el tiempo necesario para que los costos de los ingredientes se estabilicen, gracias a las optimizaciones de la cadena de suministro y las economías de escala. Al mismo tiempo, las inversiones en innovación deben mantenerse hasta que produzcan retornos tangibles. Los fabricantes más pequeños se encuentran en desventaja, a menudo sin el capital necesario para una investigación y desarrollo extensivos. Esta limitación no solo obstaculiza su crecimiento, sino que también acelera la consolidación del mercado, favoreciendo a las entidades más grandes y bien financiadas. Los gigantes de la industria como Nestlé S.A. están a la vanguardia, destinando recursos a tecnologías avanzadas de entrega de ingredientes, como la microencapsulación. Esto no solo mejora la biodisponibilidad y cumple con estrictos estándares de calidad, sino que también eleva los costos. La intrincada danza de las inversiones continuas y la sofisticación de la cadena de suministro pone de relieve tanto los desafíos como las oportunidades en el segmento de bebidas funcionales de la región, donde la sólida demanda de productos de alta calidad y eficacia persiste en medio de crecientes presiones de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Energéticas Lideran a Pesar del Cambio hacia el Bienestar

En 2025, las bebidas energéticas ostentan una cuota de mercado dominante del 40,05%. Sin embargo, las aguas funcionales/fortificadas emergen como el segmento de mayor crecimiento, con una sólida CAGR del 6,92% proyectada hasta 2031. Este crecimiento refleja un cambio del mercado hacia productos orientados al bienestar. Las preferencias de los consumidores se están segmentando cada vez más: las bebidas energéticas con alto contenido de estimulantes satisfacen las necesidades orientadas al rendimiento, mientras que las aguas funcionales atienden la hidratación diaria, enriquecidas con vitaminas, minerales e ingredientes nootrópicos. Las bebidas deportivas mantienen una posición estable, beneficiándose de la cultura del fitness en expansión, pero enfrentando competencia de bebidas de rendimiento especializadas que ofrecen beneficios específicos. Los jugos fortificados experimentan un crecimiento moderado a medida que los consumidores buscan formatos familiares enriquecidos con ingredientes funcionales. Además, las bebidas lácteas y las alternativas lácteas están ganando impulso, impulsadas por la fortificación proteica y las mejoras probióticas.

Estas dinámicas evolutivas de segmentos presentan oportunidades estratégicas para formulaciones híbridas que combinen la entrega de energía con atributos de bienestar. Por ejemplo, la bebida cognitiva ASAP SYNERGY de JIDAI, lanzada en Japón en julio de 2025, ejemplifica esta tendencia. Otras categorías emergentes, como los tés funcionales y las bebidas proteicas de base vegetal, están contribuyendo a la diversificación del mercado y creando oportunidades de posicionamiento premium. El entorno regulatorio varía según el tipo de producto: las bebidas energéticas enfrentan estrictas regulaciones sobre el contenido de cafeína, mientras que las aguas funcionales se benefician de directrices más flexibles, fomentando la innovación en combinaciones de ingredientes y declaraciones de propiedades saludables.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento de las Latas

En 2025, las botellas de PET/vidrio ostentan una cuota de mercado del 54,78%, aprovechando la familiaridad del consumidor y la mayor visibilidad del producto. Estos atributos refuerzan su posicionamiento premium y las estrategias de diferenciación de marca. Mientras tanto, las latas experimentan un crecimiento sólido, con una CAGR del 7,22% proyectada hasta 2031. Este crecimiento está impulsado por las iniciativas de sostenibilidad y la mejora de las métricas de reciclabilidad, que resuenan con los consumidores con conciencia ambiental en los mercados clave de Asia Pacífico. Suntory Holdings Ltd ejemplificó esta tendencia en octubre de 2024 al introducir botellas de PET de bio-paraxileno fabricadas a partir de aceite de cocina usado, combinando eficazmente la sostenibilidad con las ofertas de bebidas funcionales. Tetra Pak continúa manteniendo un papel especializado en bebidas funcionales de larga vida útil, especialmente en regiones donde la distribución en cadena de frío sigue siendo un desafío.

La expansión de las tiendas de conveniencia influye significativamente en las tendencias de envase. Con 7-Eleven y Lawson planificando 10.000 nuevos establecimientos en toda Asia Pacífico para 2026, la demanda de formatos de envase optimizados para el consumo sobre la marcha está en aumento. Las soluciones de envase emergentes, como las bolsas y los diseños innovadores de botellas, ofrecen oportunidades de diferenciación y optimización de costos. El cumplimiento normativo varía según el tipo de envase: las latas de aluminio se benefician de la infraestructura de reciclaje consolidada, mientras que las botellas de plástico enfrentan un escrutinio creciente bajo los marcos de responsabilidad ampliada del productor que se están implementando en toda la región.

Por Canal de Distribución: La Recuperación del Canal On-Trade se Acelera

Los canales off-trade dominan con una cuota de mercado del 73,85% en 2025, lo que refleja el papel fundamental de la accesibilidad minorista y la creciente preferencia del consumidor por el consumo de bebidas funcionales en el hogar. Los canales on-trade, sin embargo, se están expandiendo a una CAGR del 7,95% hasta 2031, lo que indica una sólida recuperación en los establecimientos de servicios de alimentación y subraya la importancia estratégica de los espacios de consumo experiencial para la construcción de marca y la generación de prueba de producto. Esta evolución en los canales de distribución se alinea con las agresivas estrategias de expansión de los operadores de tiendas de conveniencia, creando puntos de contacto adicionales para el descubrimiento de bebidas funcionales y las compras por impulso. Los supermercados e hipermercados siguen siendo los principales impulsores de volumen, mientras que las farmacias y tiendas de salud atienden a categorías especializadas de bebidas funcionales, con foco en los beneficios terapéuticos y las recomendaciones profesionales.

Las tiendas minoristas en línea representan el subsegmento de mayor crecimiento dentro del canal off-trade, impulsadas por estrategias de venta directa al consumidor que permiten a las marcas de bebidas funcionales fortalecer las relaciones con los clientes y recopilar datos de consumo valiosos. Estas dinámicas de canal son particularmente pronunciadas en China, donde la avanzada infraestructura de comercio electrónico respalda sofisticadas estrategias de marketing y distribución, sorteando las limitaciones del comercio minorista tradicional. Otros canales de distribución, como los programas de bienestar corporativo y las alianzas con centros de fitness, ofrecen oportunidades específicas para la colocación de bebidas funcionales en contextos de consumo de alta relevancia, fomentando la prueba de producto y el comportamiento de compra repetida.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

China ostenta una participación dominante del 66,55% del mercado en 2025, impulsada por su vasta base de consumidores y su avanzada infraestructura de comercio electrónico. Este dominio se ve reforzado por la rápida adopción de innovaciones en bebidas funcionales en diversos grupos demográficos. Las marcas nacionales, como Genki Forest, han escalado eficazmente sus productos de agua funcional a través de estrategias de venta directa al consumidor y alianzas estratégicas con minoristas, aprovechando los sofisticados sistemas de pago digital de China. El entorno regulatorio continúa evolucionando, con cambios en las normas de seguridad alimentaria y los requisitos de etiquetado que presentan tanto desafíos de cumplimiento como oportunidades de posicionamiento premium mediante mensajes de transparencia y garantía de calidad.

India es el mercado de mayor crecimiento, con una CAGR proyectada del 7,58% hasta 2031. Este crecimiento se atribuye al aumento de los ingresos disponibles, la creciente urbanización y una cultura del fitness en expansión que se alinea con las tendencias de adopción de bebidas funcionales. El mercado se beneficia de una mayor conciencia sobre la salud entre los profesionales urbanos y la expansión de la infraestructura minorista organizada, que mejora la accesibilidad en las ciudades de primer y segundo nivel. Japón sigue siendo un mercado premium, caracterizado por las exigentes preferencias de los consumidores y la disposición a pagar precios más altos por formulaciones funcionales innovadoras. Australia, un mercado maduro, cuenta con sólidos marcos regulatorios que fomentan la innovación en bebidas funcionales, garantizando al mismo tiempo la protección del consumidor mediante requisitos integrales de etiquetado y declaraciones de propiedades saludables.

Mercados como Tailandia, Singapur, Indonesia y Corea del Sur están experimentando un crecimiento dinámico en la adopción de bebidas funcionales. Este crecimiento está impulsado por la expansión de la cultura del fitness, la proliferación de tiendas de conveniencia y una mayor exposición a marcas internacionales a través del turismo y los medios digitales. La implementación del sistema de etiquetado Nutri-Grade por parte de Singapur en diciembre de 2024 pone de relieve el cambio regulatorio de la región hacia una mayor transparencia y el empoderamiento del consumidor en la selección de productos. La categoría Resto de Asia Pacífico incluye mercados emergentes donde la penetración de bebidas funcionales sigue siendo baja, pero ofrece un potencial de crecimiento significativo. El desarrollo económico en estas regiones está impulsando el crecimiento de los ingresos disponibles y la urbanización, creando demanda de opciones de bebidas convenientes y orientadas a la salud que se adapten a estilos de vida cada vez más ocupados.

Panorama Competitivo

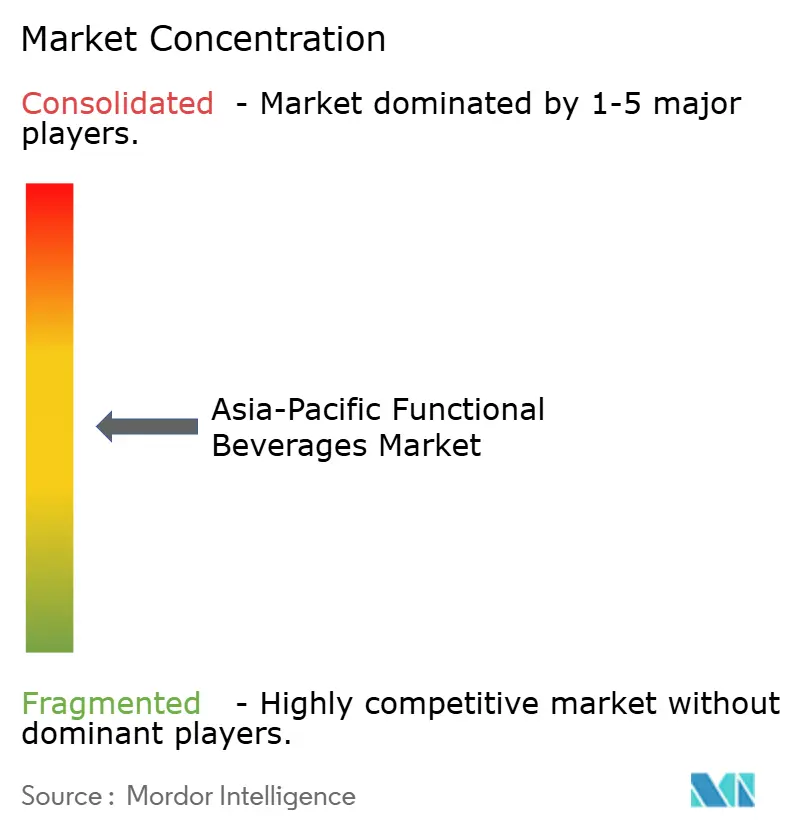

Tanto los actores consolidados como los nuevos disruptores encuentran amplias oportunidades para ganar cuota de mercado en el mercado de bebidas funcionales de Asia Pacífico, moderadamente fragmentado, principalmente a través de la innovación y el posicionamiento estratégico. Los líderes del mercado como Red Bull GmbH, PepsiCo, Inc., Suntory Holdings Ltd y The Coca-Cola Company están impulsando el crecimiento mediante agresivas estrategias de expansión, que incluyen la innovación de productos y las alianzas estratégicas. Por ejemplo, los patrocinios de Monster Beverage Corp. en 2024 con OpTic Gaming y Hanwha Life Esports mejoran significativamente la visibilidad de la marca entre los consumidores más jóvenes. Al mismo tiempo, las marcas de venta directa al consumidor están aprovechando el comercio electrónico y el marketing en redes sociales para sortear los costos minoristas tradicionales y construir bases de clientes leales a través de una participación digital específica.

La adopción tecnológica está emergiendo como una ventaja competitiva crítica. Las empresas se centran en el procesamiento a alta presión para extender la vida útil manteniendo la calidad nutricional e introducen soluciones de envase sostenibles, como las botellas de PET de bio-paraxileno de Suntory Holdings Ltd, para alinearse con la responsabilidad ambiental y el posicionamiento premium. Estos avances responden a las demandas evolutivas de los consumidores de salud, conveniencia y sostenibilidad, reforzando el posicionamiento competitivo. Además, los segmentos emergentes, como las bebidas de mejora cognitiva, los shots funcionales probióticos y las formulaciones de etiqueta limpia que enfatizan ingredientes naturales, sabor y conveniencia, ofrecen importantes oportunidades de crecimiento al atender las matizadas necesidades de bienestar del consumidor.

El complejo entorno regulatorio de Asia Pacífico presenta tanto desafíos como oportunidades. Las empresas que navegan eficazmente las aprobaciones de ingredientes y sustentan las declaraciones de propiedades saludables pueden asegurarse ventajas competitivas sostenibles en los segmentos de mercado premium. Esta pericia regulatoria no solo respalda las estrategias de precios premium, sino que también fomenta una mayor lealtad a la marca a medida que los consumidores exigen cada vez más transparencia y eficacia. En general, la innovación estratégica, los avances tecnológicos y la perspicacia regulatoria están dando forma a un panorama dinámico y competitivo en el mercado de bebidas funcionales de Asia Pacífico.

Líderes de la Industria de Bebidas Funcionales de Asia Pacífico

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Suntory Holdings Limited

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Russ Energy, fundada por el Sr. Stuart, entró en las tiendas 7-Eleven de toda Australia, ofreciendo dos sabores: Original e Icy Twist.

- Junio de 2025: Amul, la marca insignia de la Federación Cooperativa de Comercialización de Leche de Gujarat (GCMMF), lanzó Amul Protein Water, introduciendo al mercado una bebida proteica clara y sin lactosa. Cada porción de 500 ml de este innovador producto contiene 10 gramos de aislado de proteína de suero de leche. Sin azúcar añadida, solo 40 calorías y electrolitos esenciales como sodio y potasio, fue diseñado para satisfacer las necesidades de hidratación y recuperación post-entrenamiento.

- Abril de 2024: Durex amplió su cartera de marcas al incursionar en el mercado de bebidas con el lanzamiento de una nueva bebida energética en Malasia. La bebida fue presentada en sabores de rambután, fruta del dragón y coco.

Alcance del Informe del Mercado de Bebidas Funcionales de Asia Pacífico

Una bebida funcional es un alimento líquido convencional comercializado para destacar ingredientes específicos del producto o supuestos beneficios para la salud. El mercado de bebidas funcionales de Asia Pacífico está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en bebidas energéticas, jugos fortificados, bebidas deportivas, bebidas lácteas y alternativas lácteas, y otros tipos de productos. Sobre la base de los canales de distribución, el mercado se segmenta en supermercados e hipermercados, farmacias y droguerías, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El informe también incluye un desglose geográfico de China, India, Japón, Australia y el resto de Asia Pacífico. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (en millones de USD).

| Bebidas Deportivas |

| Bebidas Energéticas |

| Jugo Fortificado |

| Bebidas Lácteas y Alternativas Lácteas |

| Agua Funcional/Fortificada |

| Otros Tipos de Productos |

| Botellas de PET/Vidrio |

| Latas |

| Tetra Pak |

| Otros |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Farmacias y Tiendas de Salud | |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Australia |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Bebidas Deportivas | |

| Bebidas Energéticas | ||

| Jugo Fortificado | ||

| Bebidas Lácteas y Alternativas Lácteas | ||

| Agua Funcional/Fortificada | ||

| Otros Tipos de Productos | ||

| Por Tipo de Envase | Botellas de PET/Vidrio | |

| Latas | ||

| Tetra Pak | ||

| Otros | ||

| Por Canal de Distribución | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Farmacias y Tiendas de Salud | ||

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por País | China | |

| Japón | ||

| India | ||

| Australia | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas funcionales de Asia Pacífico?

El tamaño del mercado de bebidas funcionales en Asia Pacífico está valorado en USD 116,19 mil millones en 2026.

¿A qué velocidad está creciendo la demanda de agua funcional y fortificada?

Se proyecta que el agua funcional y fortificada registre una CAGR del 6,92% entre 2026 y 2031, la más rápida entre las categorías de productos.

¿Qué canal de distribución se está expandiendo con mayor rapidez?

Se espera que los canales on-trade, como cafeterías y estudios de fitness, registren una CAGR del 7,95% hasta 2031, a medida que el consumo experiencial se recupera.

¿Por qué las latas de aluminio están ganando cuota en las bebidas funcionales?

Las latas ofrecen alta reciclabilidad y se alinean con las prioridades de sostenibilidad de los consumidores, impulsando una CAGR del 7,22% en las bebidas funcionales envasadas en lata.

Última actualización de la página el: