Tamaño y Participación del Mercado de Vigilancia Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

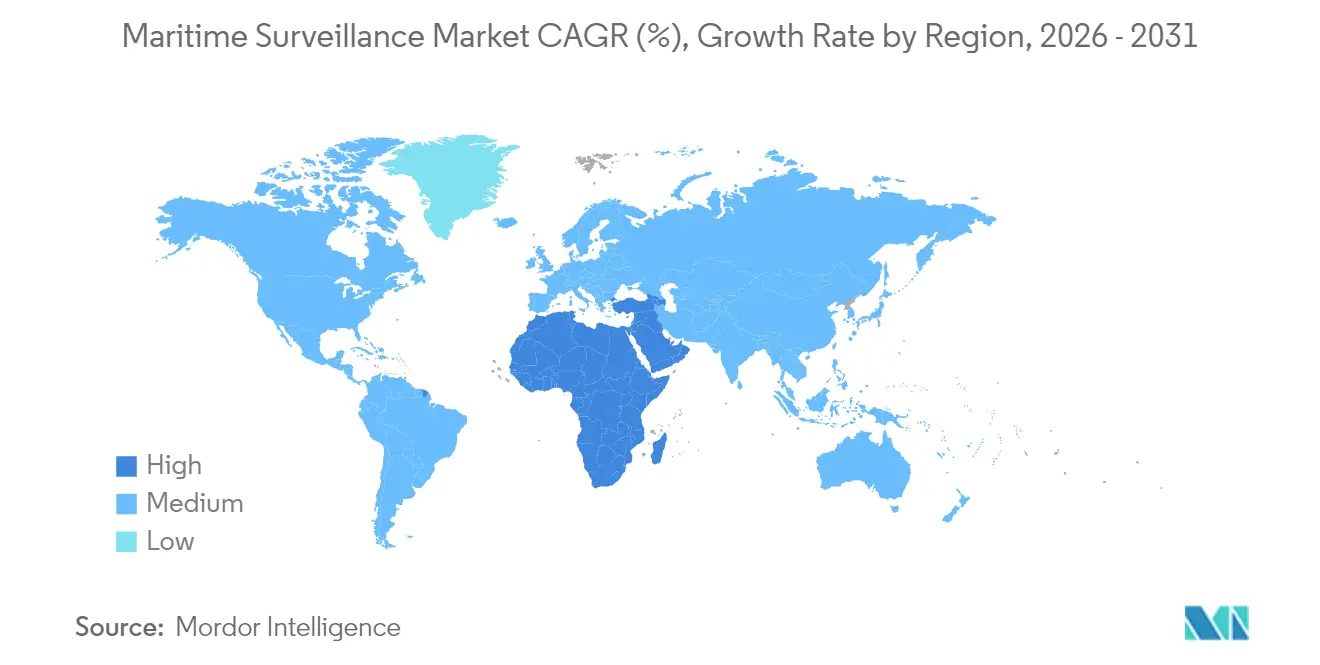

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

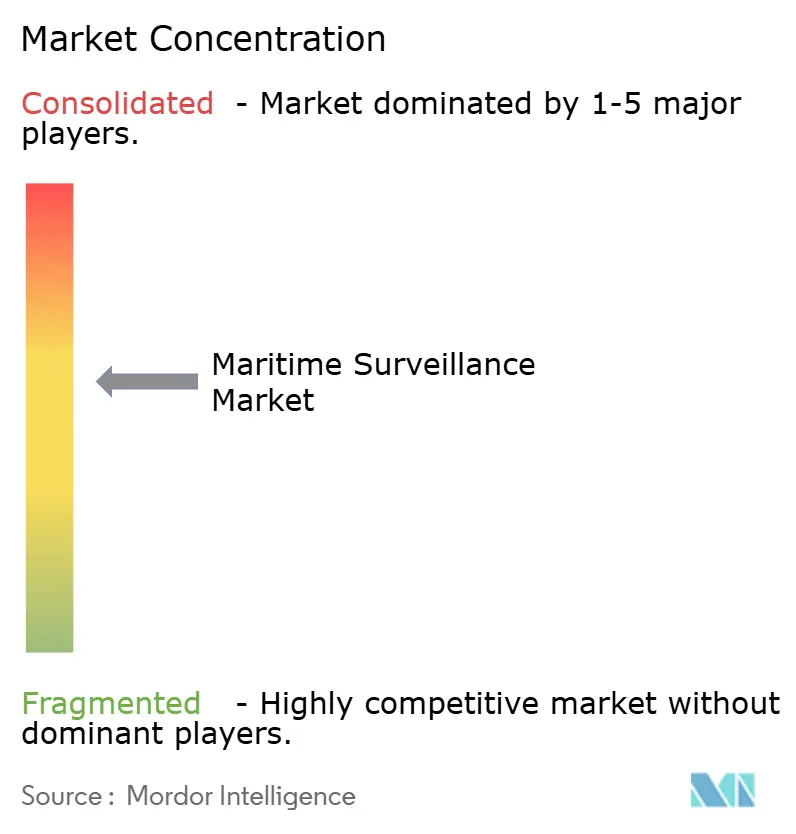

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vigilancia Marítima por Mordor Intelligence

El tamaño del mercado de vigilancia marítima en 2026 se estima en USD 27,44 mil millones, creciendo desde el valor de 2025 de USD 25,71 mil millones con proyecciones para 2031 que muestran USD 38,02 mil millones, creciendo a una CAGR del 6,74% durante 2026-2031. La creciente coerción en zonas grises en zonas económicas exclusivas, la modernización naval acelerada y la adopción de enjambres ISR autónomos sustentan este impulso. Los gobiernos priorizan arquitecturas de fusión de sensores que comprimen los plazos de detección a intervención, mientras que los cuellos de botella en el control de exportaciones impulsan el codesarrollo aliado de sensores avanzados. La demanda se orienta hacia capas de mando y control (C2) definidas por software que orquestan flujos de datos multidominio a velocidad de red de intercepción, estimulando la adquisición de análisis habilitados por IA. Simultáneamente, las presiones de costo del ciclo de vida fomentan actualizaciones modulares que reutilizan los cascos pero incorporan nuevos radares o procesadores vinculados a la nube, creando oportunidades de modernización para empresas principales y proveedores de software de segundo nivel.

Conclusiones Clave del Informe

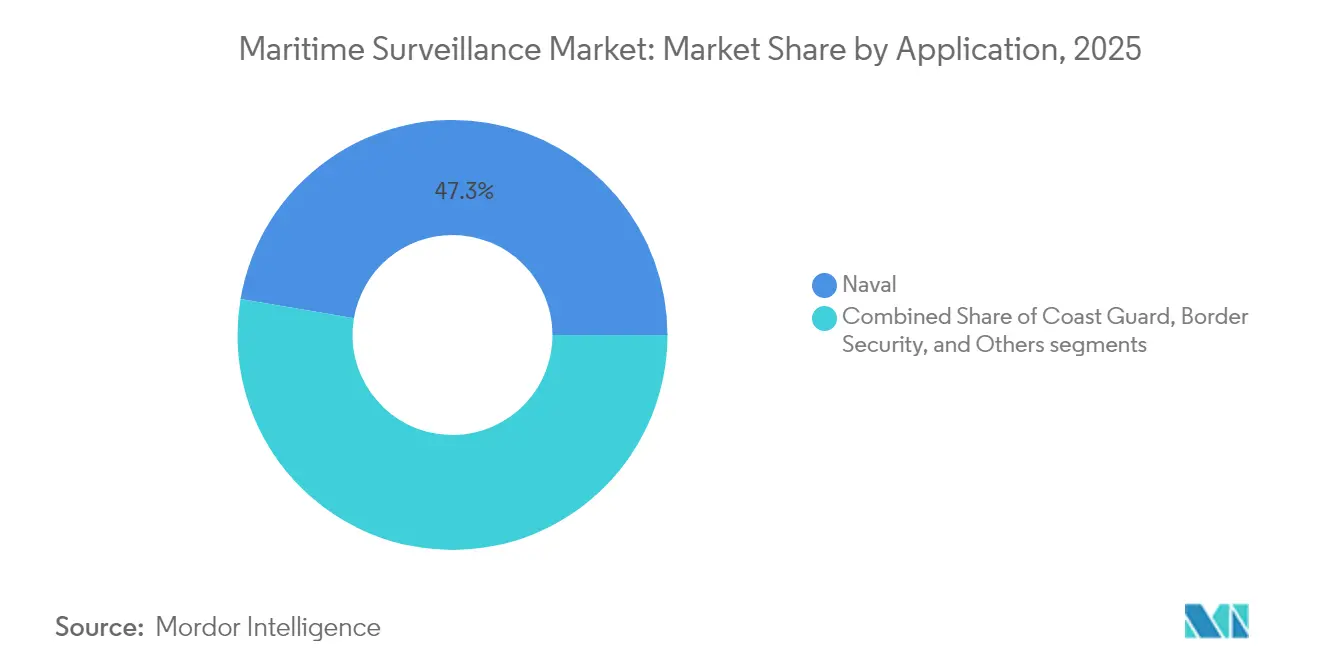

- Por aplicación, las operaciones navales lideraron con una participación de ingresos del 47,32% en 2025; se proyecta que la seguridad fronteriza se expandirá a una CAGR del 8,05% hasta 2031.

- Por plataforma, las instalaciones costeras/fijas capturaron el 38,40% de la participación del mercado de vigilancia marítima en 2025, mientras que los sistemas aéreos avanzan a una CAGR del 8,28% hasta 2031.

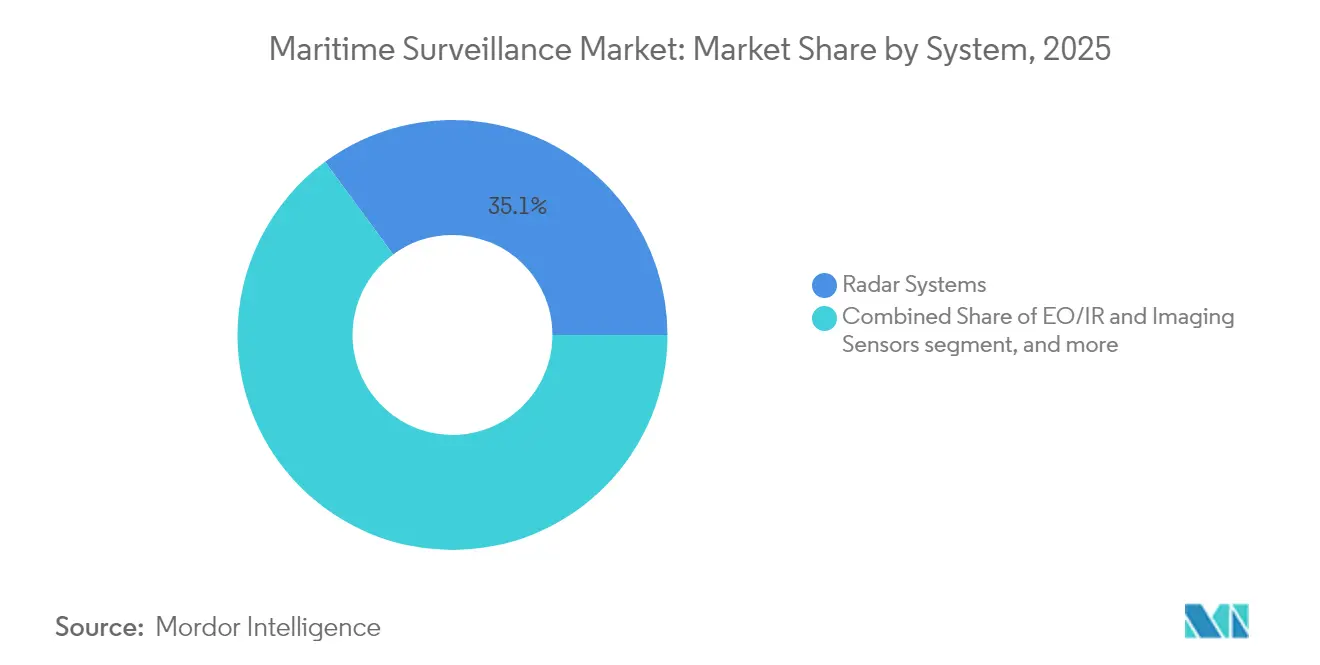

- Por sistema, el radar representó una participación del 35,10% del mercado de vigilancia marítima en 2025, y el software integrado de C2/análisis avanza a una CAGR del 8,76% hasta 2031.

- Por componente, el hardware mantuvo una participación del 64,60% del mercado de vigilancia marítima en 2025; el software registró el crecimiento más rápido con una CAGR del 9,12%.

- Por geografía, América del Norte lideró con una participación del 35,10% del mercado de vigilancia marítima en 2025, mientras que Oriente Medio y África registraron una CAGR del 8,94% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vigilancia Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Coerción marítima en zonas grises y zonas económicas exclusivas en disputa | +1.2% | Núcleo APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Carrera de modernización naval en el Indo-Pacífico | +1.5% | APAC, América del Norte, Europa | Largo plazo (≥4 años) |

| Despliegue rápido de enjambres ISR autónomos de ataque | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Fusión de sensores habilitada por IA para velocidad de red de intercepción | +1.1% | Global, mercados militares avanzados | Mediano plazo (2-4 años) |

| Actualizaciones de radar de alerta temprana para la era hipersónica | +0.9% | América del Norte, Europa, APAC | Largo plazo (≥4 años) |

| Capa ISR espacio-mar para operaciones conjuntas multidominio | +1.3% | Global, naciones con capacidad espacial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Coerción marítima en zonas grises y zonas económicas exclusivas en disputa

Los Estados utilizan tácticas no cinéticas por debajo de los umbrales de conflicto para hacer valer sus reivindicaciones, como se observa en las maniobras de la milicia naval en el Mar del Sur de China.[1]Fuente: Centro de Estudios Estratégicos e Internacionales, "Terreno Peligroso: Pesquerías del Mar del Sur de China," csis.org Por tanto, es esencial la vigilancia continua que discrimine los arrastreros pesqueros de los cascos de milicias encubiertas. El Acuerdo de Cooperación de Defensa Reforzada apoya la adquisición por parte de Filipinas de redes de sensores superficie-aire persistentes para coordinar activos no tripulados.[2]Fuente: Departamento de Defensa Nacional de Filipinas, "La Implementación del EDCA Refuerza la Seguridad Marítima," dnd.gov.ph Este entorno impulsa los pedidos de radar costero de alta resolución, detección de suplantación de AIS y análisis de patrones de vida que señalan merodeo anormal.

Carrera de modernización naval en el Indo-Pacífico

Los presupuestos de defensa regionales aumentan un 7,2% anual, financiando grupos de portaaviones, destructores y misiles de largo alcance que dependen de robustas cadenas de vigilancia. Japón integra mástiles de radar multifunción para misiones de contraataque, mientras que la empresa de submarinos AUKUS de Australia especifica una red de sensores acústicos conectada a repetidores espaciales.[3]Fuente: Departamento de Defensa de Australia, "Actualización del Progreso del Programa de Submarinos AUKUS," defence.gov.au Los mandatos de interoperabilidad abren sistemas de misión con arquitectura abierta, impulsando la demanda del mercado de vigilancia marítima de conjuntos modulares configurables de forma soberana.

Despliegue rápido de enjambres ISR autónomos de ataque

Las pruebas del programa estadounidense Ghost Fleet Overlord validaron embarcaciones de superficie no tripuladas que se auto-organizan a través de teatros de operaciones. La lógica de enjambre optimiza la colocación de sensores, multiplicando las huellas de vigilancia sin un aumento equivalente de personal. Los operadores comerciales offshore replican esto con vehículos submarinos autónomos (AUV) para la inspección de tuberías, ilustrando una convergencia civil-militar que amplía el mercado de vigilancia marítima. Los motores de fusión borde-nube que ingieren decenas de transmisiones de baja potencia superan ahora a los analistas humanos, elevando el valor del software.

Fusión de sensores habilitada por IA para velocidad de red de intercepción

Las amenazas hipersónicas comprimen los ciclos de decisión a segundos, impulsando la adopción de clasificadores de aprendizaje automático que procesan entradas multibanda a velocidad de máquina. La Iniciativa de Sistemas No Tripulados Marítimos de la OTAN impulsa modelos de datos federados para que los aliados compartan trayectorias en tiempo real. Los proveedores que incorporan IA explicable obtienen una ventaja, ya que los clientes insisten en la garantía de intervención humana en el proceso sin perder velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el control de exportaciones de sensores avanzados | -0.7% | Global, naciones no aliadas | Corto plazo (≤2 años) |

| Brechas de interoperabilidad de C2 multidominio | -0.6% | Global, operaciones de coalición | Mediano plazo (2-4 años) |

| Alto costo del ciclo de vida de radares AESA y preparados para armas de energía dirigida | -0.8% | Global, con restricciones presupuestarias | Largo plazo (≥4 años) |

| Expansión de la superficie de ciberataque en flotas conectadas | -0.5% | Global, armadas avanzadas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el control de exportaciones de sensores avanzados

Los cuellos de botella en el control de exportaciones de sensores avanzados continúan fracturando las vías de adquisición. Bajo el Reglamento Internacional de Tráfico en Armas (ITAR) de los Estados Unidos y las listas de control de uso dual de la Unión Europea (UE), los amplificadores de potencia de nitruro de galio (GaN), los receptores de ultra bajo ruido y los chips de memoria de radiofrecuencia digital se tratan como activos estratégicos. Las licencias para estos componentes pueden extenderse entre 12 y 18 meses y a menudo contienen estrictas cláusulas de reexportación que complican los programas de integración multinacional. Como resultado, las armadas aliadas aseguran primero las matrices AESA de próxima generación y los procesadores resistentes a la guerra electrónica, mientras que los compradores no alineados se canalizan hacia diseños heredados de menor capacidad. Para mitigar la brecha, varios astilleros de Asia-Pacífico y Oriente Medio han lanzado líneas de coproducción, combinando el ensamblaje local con la fabricación de semiconductores de segundo nivel, sembrando así las bases para futuras empresas conjuntas que podrían eventualmente sortear los cuellos de botella actuales.

Brechas de interoperabilidad de C2 multidominio

Las brechas de interoperabilidad de C2 multidominio se derivan de décadas de formatos de datos específicos de plataforma, transmisiones de video con gran ancho de banda e incompatibles conjuntos de cifrado. Las embarcaciones más antiguas aún transmiten archivos de trayectoria en conjuntos de mensajes propietarios que los nuevos activos no tripulados no pueden analizar, lo que obliga a los operadores a emplear traductores de protocolo que añaden latencia y riesgo de truncamiento de datos durante los períodos de actividad máxima. Aunque el marco de Redes de Misión Federadas de la OTAN define un estándar común, la implementación varía según la nación, y los ejercicios de coalición revelan regularmente incompatibilidades de esquemas que retrasan las soluciones de designación de objetivos fusionadas. Estos problemas se agudizan a medida que las fuerzas marítimas intentan sincronizarse con sensores espaciales, cibernéticos y terrestres, poniendo de manifiesto que las soluciones técnicas deben ir acompañadas de reformas sostenidas en materia de gobernanza y acreditación cibernética para lograr una imagen conjunta verdaderamente multidominio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Naval Impulsa el Auge de la Seguridad Fronteriza

Las misiones navales generaron USD 12,16 mil millones del tamaño del mercado de vigilancia marítima en 2025 y mantuvieron el liderazgo del 47,32% gracias a la modernización de flotas en los Estados Unidos, China e India. Los destructores equipados con sensores se enlazan con repetidores espaciales para ampliar los horizontes de detección, mientras que las alas aéreas de portaaviones integran pods EO/IR habilitados por IA para operaciones de control del mar. La industria de vigilancia marítima también incorpora embarcaciones de superficie no tripuladas (USV) de alta resistencia en las redes de combate, reduciendo el costo de cobertura por milla. La seguridad fronteriza lidera el crecimiento con una CAGR del 8,05% a medida que las naciones costeras automatizan la interdicción migratoria y las patrullas anticontrabando mediante radares costeros fusionados con transmisiones de UAV.

Los puertos comerciales, las pesquerías y los operadores de energía offshore adoptan conjuntos de vigilancia de uso dual, beneficiándose del I+D derivado. Los organismos ambientales aprovechan los clasificadores de IA originalmente diseñados para la detección de submarinos para señalar vertidos ilegales. Esta convergencia amplía la base de compradores, expandiendo el mercado de vigilancia marítima incluso donde los presupuestos de defensa se estancan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Sistemas Aéreos Aceleran Más Allá de la Infraestructura Costera

Los sitios costeros y fijos representaron el 38,40% de la participación del mercado de vigilancia marítima en 2025, anclados por radares de largo alcance de visión más allá del horizonte que protegen estrechos y fronteras de la zona económica exclusiva. Sin embargo, los activos aéreos superan a los nodos estacionarios con una CAGR del 8,28% a medida que proliferan las actualizaciones del P-8 Poseidón y las adquisiciones de UAV. La industria de vigilancia marítima incorpora drones sacrificables que permanecen en vuelo durante 24 o más horas, transmitiendo detecciones mediante comunicaciones vía satélite a centros de operaciones distribuidos.

Los buques de superficie integran radares de baja probabilidad de interceptación y torretas EO montadas en cubierta, ampliando los arcos de detección para redes letales distribuidas. Las redes acústicas sub-superficiales mapean rutas helicoidales de submarinos diésel-eléctricos silenciosos, aunque el gasto de capital limita su adopción a las principales armadas. A medida que los costos del ISR aéreo disminuyen, los estados más pequeños dan un salto hacia la cobertura aérea en lugar de erigir costosas torres costeras, reconfigurando los patrones de gasto geográfico dentro del mercado de vigilancia marítima.

Por Sistema: Los Análisis de Software Superan el Dominio del Radar

Dado su valor de seguimiento en cualquier condición meteorológica, el radar aún domina con una participación del 35,10% del mercado de vigilancia marítima. Sin embargo, los conjuntos integrados de C2 y análisis se expanden un 8,76% anualmente a medida que las armadas priorizan sistemas cognitivos que reducen la carga del operador. El middleware agnóstico de sensores ingiere imágenes de radar, sonar, AIS y satélite para construir imágenes marítimas en un solo panel. Los proveedores se diferencian mediante la detección de anomalías en tiempo real, la supresión de falsas alarmas y los algoritmos predictivos de curso de acción.

Las cargas útiles EO/IR añaden identificación positiva, alimentando la IA de clasificación que ha migrado desde las pilas de percepción de vehículos autónomos. Las cadenas de sonar detectan amenazas a infraestructuras submarinas, mientras que las matrices de radiofrecuencia pasiva como TwInvis explotan las transmisiones civiles para localizar aeronaves furtivas sin emitir señales. Esta demanda de múltiples fenomenologías revitaliza el segmento de software de la industria de vigilancia marítima, convirtiendo los flujos de datos de hardware en ventaja de decisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Revolución del Software Transforma el Mercado Centrado en el Hardware

El hardware mantuvo el 64,60% del mercado de vigilancia marítima en 2025 debido a las antenas y cardanes estabilizados que requieren una gran inversión de capital. No obstante, los ingresos del software crecen un 9,12% anual, reflejando las canalizaciones borde-nube que despliegan microservicios a bordo. Las actualizaciones de modelos de IA mejoran las bibliotecas de amenazas sin períodos de dique seco, manteniendo la relevancia de la plataforma. Este cambio se alinea con el deseo de los clientes de APIs abiertas que eviten la dependencia de un proveedor, lo que obliga a las empresas principales a abrir buses propietarios o arriesgarse a ser desplazadas por proveedores de software independientes ágiles.

Las canalizaciones de DevSecOps ciberseguras emergen como factores diferenciadores; las armadas exigen listas de materiales de software y análisis continuos de vulnerabilidades. En consecuencia, el mercado de vigilancia marítima ahora valora los organismos de certificación y los laboratorios de pruebas de gemelos digitales a la par de los rangos de prueba físicos.

Análisis Geográfico

América del Norte retuvo el 35,10% de la participación del mercado de vigilancia marítima en 2025, respaldada por desembolsos anuales de modernización de la Armada y la Guardia Costera de los Estados Unidos de USD 19 mil millones. Las operaciones marítimas distribuidas dependen de combatientes de superficie equipados con sensores, mientras que la Guardia Costera respalda los Patrulleros Offshore con AESA y análisis de IA para el control de narcóticos. Canadá financia el programa Polar Epsilon Next para vigilar los derretidos carriles marítimos del Ártico mediante imágenes de la Constelación RADARSAT descargadas en Halifax. México integra radares costeros con UAV para reducir los semisumergibles cargados de droga.

Oriente Medio y África registra la CAGR más rápida del 8,94% a medida que los estados del Consejo de Cooperación del Golfo protegen las rutas de los buques cisterna por el Estrecho de Ormuz en medio de incidentes con drones y minas. Arabia Saudí integra paquetes de vigilancia marítima en los megaproyectos costeros de la Visión 2030. Los Emiratos Árabes Unidos lideran las líneas de centinela de superficie no tripuladas, aprovechando las alianzas extranjeras para el control soberano de datos. Israel despliega embarcaciones de patrulla autónomas alrededor de las plataformas de gas, combinando sensores ELINT con motores de correlación de IA. Sudáfrica actualiza la cadena de radar Kelvin para monitorear la pesca ilegal y la contaminación por embarcaciones en torno al Cabo.

Europa y Asia-Pacífico exhiben una absorción constante vinculada a vectores de amenaza únicos. Europa financia la conciencia situacional del SAR mediterráneo y del Ártico utilizando señales PRS de Galileo para el seguimiento cifrado de buques. La modernización de Asia-Pacífico sigue siendo el fulcro estratégico del mercado de vigilancia marítima, pero la bifurcación del control de exportaciones significa que los aliados de los Estados Unidos acceden a radares GaN mientras otros diversifican hacia sensores israelíes o indígenas. Japón implementa sonares OQQ-25 embarcados; Australia impulsa laboratorios de IA soberanos para análisis de guerra antisubmarina; India despliega cadenas de vigilancia costera en el marco del Proyecto Sagarmala.

Panorama Competitivo

El mercado de vigilancia marítima está moderadamente consolidado. Lockheed Martin, Elbit Systems y Thales anclan el radar naval y el C2, con profundas canalizaciones de programas clasificados. Los movimientos estratégicos en 2024 señalan un giro hacia el software; la actualización Aegis de USD 1.200 millones de Lockheed integra datos satelitales en tiempo real. Thales entregó radares Sea Fire basados en GaN, destacando una reducción del 25% en el consumo de energía.

Los especialistas de nivel medio se expanden mediante fusiones y adquisiciones: la compra de Maritime Robotics por parte de Kongsberg por USD 85 millones otorga propiedad intelectual de embarcaciones autónomas, mientras que L3Harris presenta conjuntos de sensores fusionados con IA para actualizaciones del P-3. Las empresas emergentes apuntan al análisis perimetral; Terma se asocia con Microsoft Azure Government para alojar modelos de IA marítima clasificada. La competencia se intensifica en torno al radar pasivo y las redes de malla ciberresilientes, con las integraciones TwInvis de Hensoldt y ZPY-8 de Northrop que ilustran el desplazamiento del peso de I+D hacia la detección de múltiples fenomenologías.

El éxito depende del cumplimiento de las regulaciones de exportación y la acreditación cibernética. Los proveedores que ofrecen arquitecturas abiertas conformes con ITAR con líneas base de confianza cero ganan licitaciones multinacionales. Las alianzas entre empresas principales e hiperescaladores de nube buscan equilibrar el manejo de información clasificada con el cómputo elástico, configurando la estructura futura de la industria de vigilancia marítima.

Líderes de la Industria de Vigilancia Marítima

Thales Group

Kongsberg Gruppen ASA

Saab AB

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Dassault Aviation obtuvo un contrato de la Agencia Francesa de Adquisición y Tecnología de Defensa (DGA) para suministrar cinco aeronaves Falcon 2000 Albatros para el programa de Aeronave de Vigilancia e Intervención Marítima (AVSIMAR).

- Julio de 2025: El contratista de defensa Lockheed Martin desarrolló un sistema de Radar de Apertura Sintética (SAR) impulsado por IA para mejorar la vigilancia marítima. La empresa demostró capacidades de reconocimiento automático de objetivos durante pruebas de vuelo en la Costa Oeste de los Estados Unidos, integrando control autónomo de sensores para mejorar la detección y el seguimiento de objetivos marítimos.

Alcance del Informe Global del Mercado de Vigilancia Marítima

La vigilancia marítima implica la recopilación, el análisis, la fusión de datos y el intercambio de datos. La información se captura mediante una amplia variedad de sensores y combinaciones de sensores que operan en varios segmentos del espectro (señales electrónicas, imágenes, comunicaciones y acústica, entre otros).

El informe ha sido segmentado por aplicación, componente, tipo y geografía. Por aplicación, el mercado se segmenta en naval, guardia costera y otros. El mercado se segmenta por componentes: radar, sensor, transpondedor y otros. Por tipo, el mercado se segmenta en vigilancia y seguimiento, detector y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe también cubre los tamaños de mercado y las proyecciones de diferentes regiones geográficas. Además, el informe ofrece una proyección de mercado representada en millones de USD. Asimismo, el informe incluye diversas estadísticas clave sobre el estado del mercado de los principales actores y proporciona tendencias y oportunidades clave en la vigilancia marítima.

| Naval |

| Guardia Costera |

| Seguridad Fronteriza |

| Otros |

| Instalaciones Costeras/Fijas |

| Buques de Superficie |

| Aéreo (Aeronaves de Patrulla Marítima, UAV) |

| Subsuperficial (Retransmisión UUV/USV) |

| Sistemas de Radar |

| Sensores EO/IR y de Imagen |

| Sistemas AIS e Identificación |

| Sonar y Acústica |

| Software Integrado de C2/Análisis |

| Comunicaciones y Enlace de Datos |

| Hardware |

| Software |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Naval | ||

| Guardia Costera | |||

| Seguridad Fronteriza | |||

| Otros | |||

| Por Plataforma | Instalaciones Costeras/Fijas | ||

| Buques de Superficie | |||

| Aéreo (Aeronaves de Patrulla Marítima, UAV) | |||

| Subsuperficial (Retransmisión UUV/USV) | |||

| Por Sistema | Sistemas de Radar | ||

| Sensores EO/IR y de Imagen | |||

| Sistemas AIS e Identificación | |||

| Sonar y Acústica | |||

| Software Integrado de C2/Análisis | |||

| Comunicaciones y Enlace de Datos | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de vigilancia marítima en 2026?

El tamaño del mercado de vigilancia marítima se valora en USD 27,44 mil millones en 2026.

¿A qué velocidad crecerán los ingresos de vigilancia marítima entre 2026 y 2031?

Se proyecta que los ingresos agregados crecerán a una CAGR del 6,74%, alcanzando USD 38,02 mil millones en 2031.

¿Qué área de aplicación se está expandiendo más rápidamente?

La seguridad fronteriza lidera el crecimiento con una CAGR del 8,05% a medida que las naciones automatizan la interdicción costera y las patrullas anticontrabando.

¿Qué tipo de plataforma está experimentando el mayor aumento de demanda?

Las plataformas aéreas, incluidas las aeronaves de patrulla marítima y los UAV, avanzan a una CAGR del 8,28% hasta 2031.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Oriente Medio y África muestra la CAGR regional más rápida del 8,94% debido a las mayores inversiones en seguridad de rutas de buques cisterna.

¿Qué tendencia tecnológica está transformando las capacidades de vigilancia futuras?

La fusión de sensores habilitada por IA que ofrece decisiones a velocidad de red de intercepción está reconfigurando las arquitecturas de mando y control en todas las flotas.

Última actualización de la página el: