Tamaño y Participación del Mercado de Buques de Guerra

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

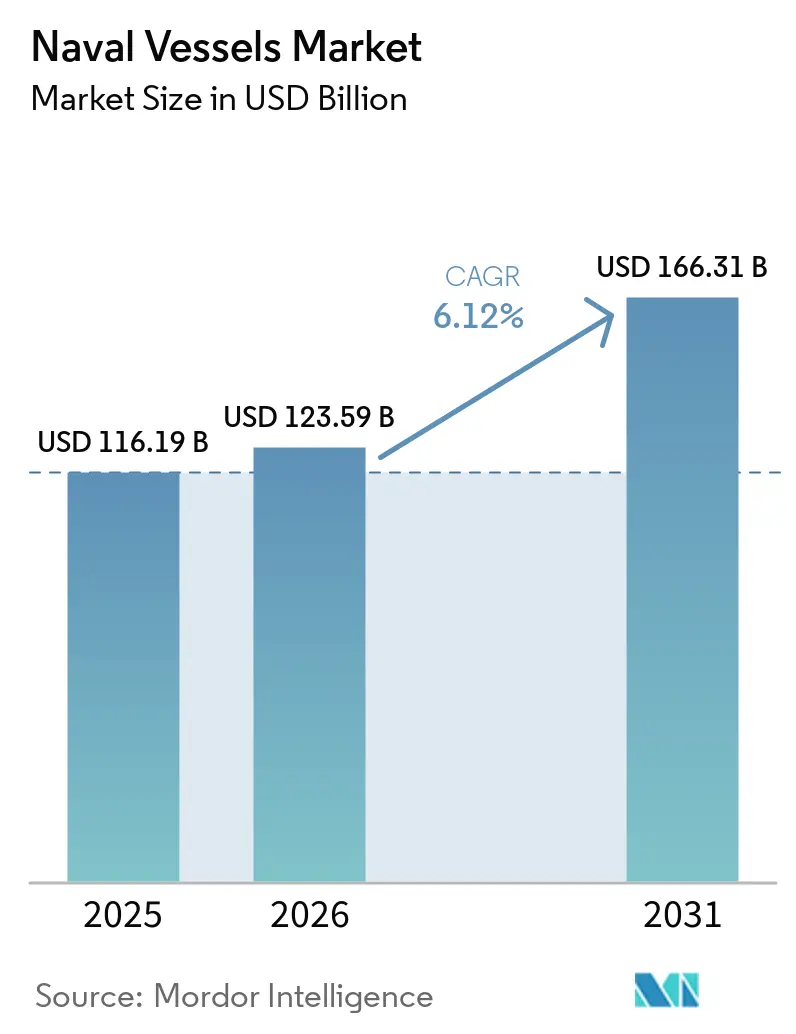

| Tamaño del Mercado (2026) | 123.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

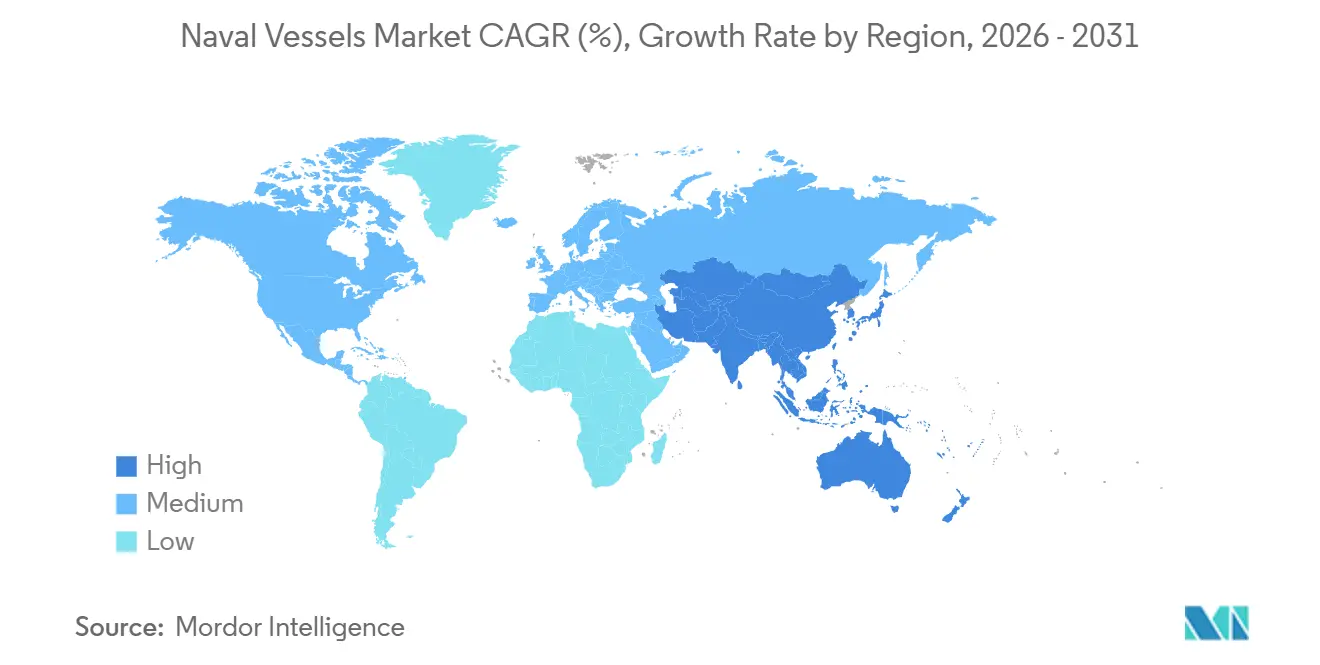

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

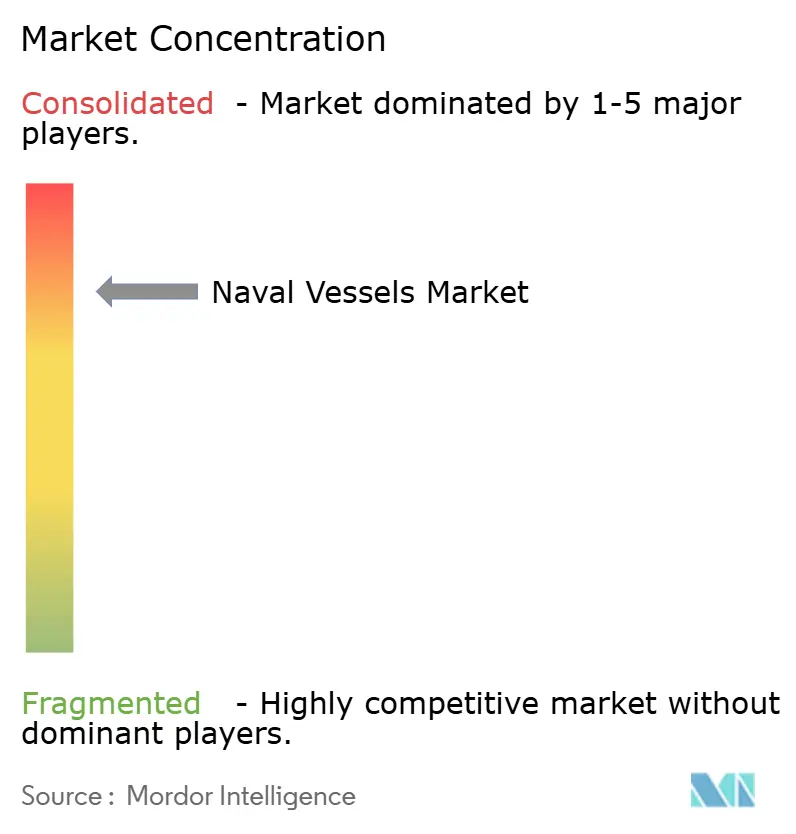

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buques de Guerra por Mordor Intelligence

Se espera que el tamaño del mercado de buques de guerra crezca de USD 116.190 millones en 2025 a USD 123.590 millones en 2026 y se prevé que alcance USD 166.310 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. El próximo ciclo de adquisiciones está respaldado por la recapitalización submarina en los Estados Unidos y los programas aliados asociados con AUKUS. Al mismo tiempo, las flotas de superficie priorizan sensores integrados y capacidades de defensa antimisiles que elevan el papel de la electrónica por encima del número bruto de plataformas. El impulso de la modernización se acelera a medida que las armadas amplían la vida útil de los buques y maximizan el capital instalado, reforzando un cambio en el gasto del ciclo de vida hacia actualizaciones, renovación de software y mantenimiento predictivo para mejorar la disponibilidad sin añadir nuevos cascos a las tasas históricas. Los vientos de cola en materia de política, como las iniciativas de los Estados Unidos para fortalecer la capacidad de construcción naval doméstica, complementan los contratos adjudicados a contratistas principales para submarinos de misiles balísticos y de ataque. Esto ancla los pedidos pendientes de larga duración y los compromisos con proveedores en todo el mercado de buques de guerra. Los contratos para los buques de la clase Virginia y la clase Columbia, así como el creciente despliegue de radares avanzados y sistemas de combate, muestran cómo la densidad de capacidades impulsa las prioridades de adquisición en el mercado de buques de guerra.

Conclusiones clave del informe

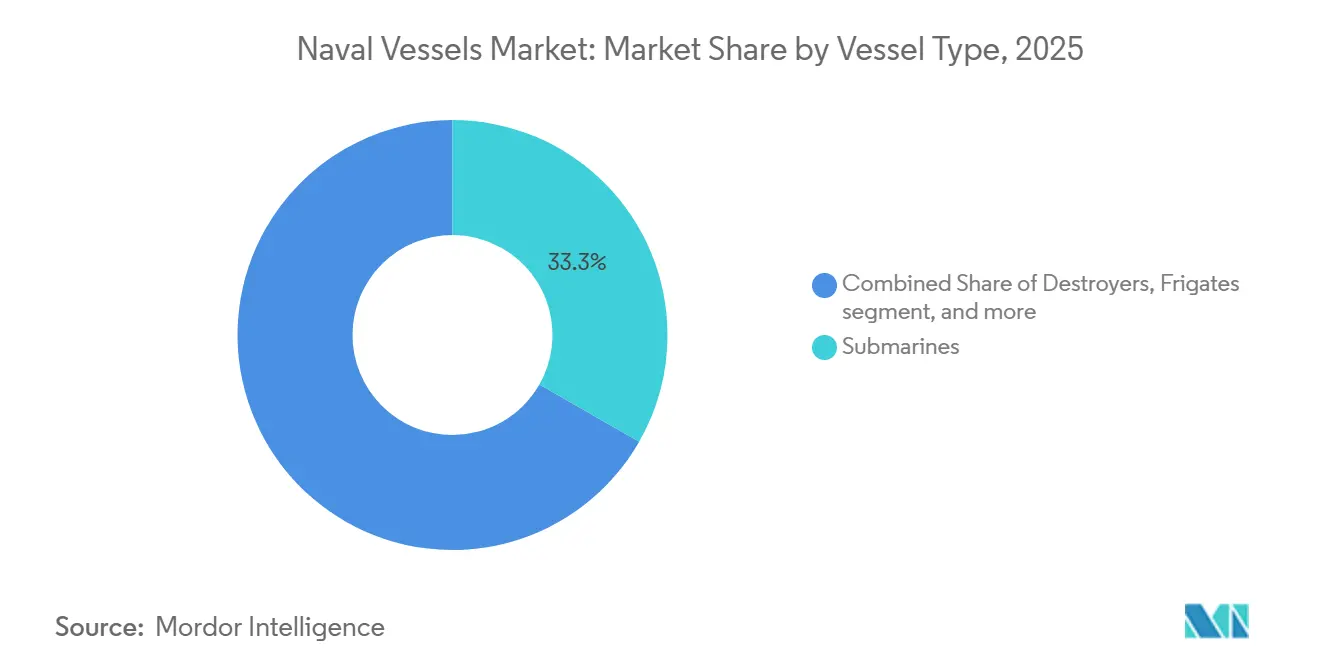

- Por tipo de embarcación, los submarinos lideraron con una participación de ingresos del 33,26% en 2025 y se prevé que se expandan a una CAGR del 7,81% hasta 2031.

- Por sistema, los motores marinos lideraron con una participación del 28,55% en 2025, mientras que se proyecta que los conjuntos de sensores registren el crecimiento más rápido con una CAGR del 8,17% hasta 2031.

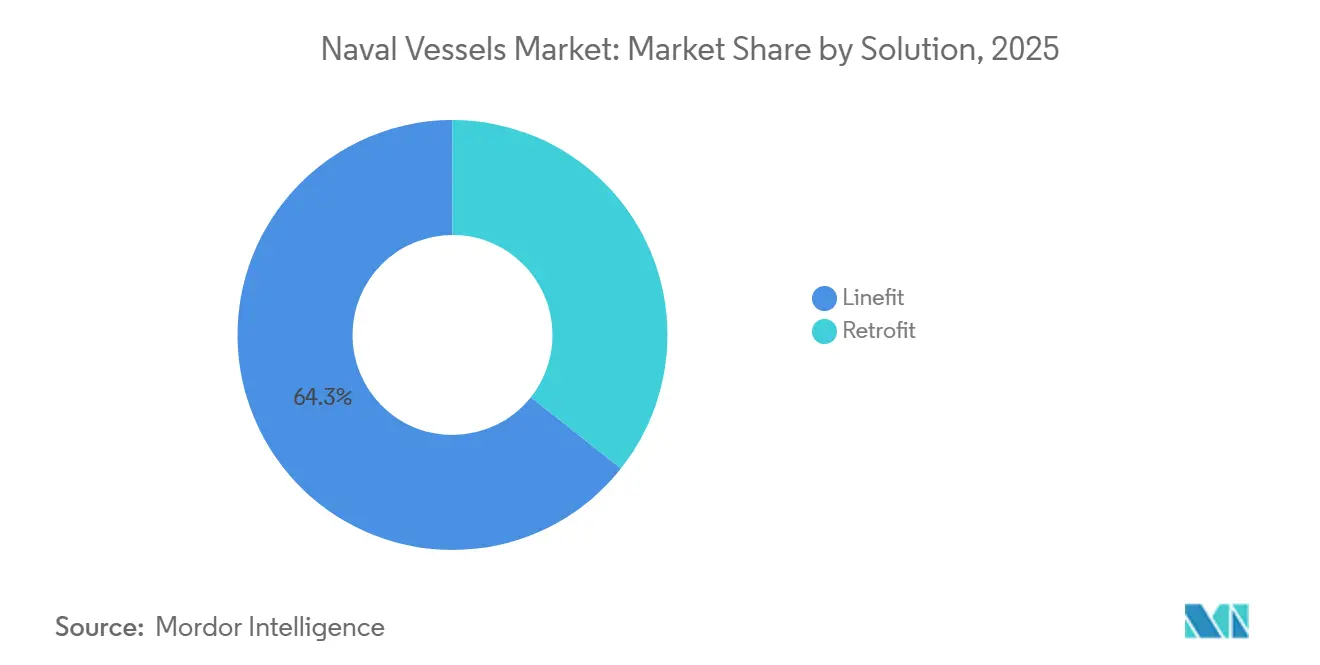

- Por solución, la instalación original representó el 64,33% de los ingresos de 2025, mientras que se proyecta que los programas de modernización crezcan a una CAGR del 7,71% hasta 2031.

- Por aplicación, las operaciones de combate representaron el 53,27% de los ingresos de 2025, y se proyecta que las operaciones de contramedidas de minas crezcan a una CAGR del 6,99% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 32,22% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 7,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Buques de Guerra

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La recapitalización de SSN/SSBN y AUKUS aceleran las adquisiciones submarinas | +2.1% | América del Norte, Asia-Pacífico (Australia), Europa (Reino Unido) | Largo plazo (≥ 4 años) |

| La seguridad en zonas grises y costera impulsa la demanda de patrulleros oceánicos, corbetas y auxiliares | +1.3% | Asia-Pacífico, Oriente Medio, estados archipelágicos globales | Mediano plazo (2-4 años) |

| Actualizaciones de combatientes de superficie multimisión (defensa antiaérea/antimisiles balísticos, sistemas de lanzamiento vertical, sensores) | +1.6% | Global, concentrado en miembros de la OTAN y aliados del Indo-Pacífico | Mediano plazo (2-4 años) |

| Integración rápida de vehículos de superficie no tripulados/vehículos submarinos no tripulados en conceptos de flota híbrida | +0.9% | América del Norte, adopción temprana en Asia-Pacífico (Japón, Australia) | Corto plazo (≤ 2 años) |

| Los contratos de sostenimiento del ciclo de vida y digital amplían el mercado posventa | +0.7% | Global, particularmente en flotas establecidas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Los acuerdos de coproducción y compensación de contenido local desbloquean acuerdos en armadas emergentes | +1.1% | Asia-Pacífico (India, Indonesia, Filipinas), Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La recapitalización de SSN/SSBN y AUKUS aceleran las adquisiciones submarinas

Las flotas submarinas anclan el impulso de adquisición a medida que los gobiernos aliados aseguran el gasto plurianual en submarinos de ataque de propulsión nuclear y de misiles balísticos. En los Estados Unidos, los recientes contratos adjudicados para buques de la clase Virginia y la adquisición anticipada de la clase Columbia refuerzan un sólido pedido pendiente submarino que estabiliza las cadenas de suministro y los calendarios para los componentes principales y los oficios especializados en todo el mercado de buques de guerra. La planificación relacionada con AUKUS y los pasos en materia de infraestructura continúan dando forma a las decisiones de capacidad industrial, mientras que las iniciativas de política de los Estados Unidos para reconstruir la fortaleza marítima subrayan la prioridad otorgada a la construcción naval de alta gama y al desarrollo de la fuerza laboral que respalda los programas submarinos. La escala de la recapitalización disuasoria, combinada con los requisitos de interoperabilidad aliada, sostiene la inversión en diseño, construcción, pruebas y cadenas de sostenimiento que se extienden más allá de 2031 para el mercado de buques de guerra. Estos compromisos a largo plazo ayudan a compensar el riesgo de calendario al permitir compras anticipadas de materiales y acuerdos con proveedores, al tiempo que alinean las vías de formación y certificación para los oficios críticos necesarios para ejecutar la producción de submarinos.

Actualizaciones de combatientes de superficie multimisión (defensa antiaérea/antimisiles balísticos, sistemas de lanzamiento vertical, sensores)

Los combatientes de superficie están pasando de conceptos centrados en la plataforma a conceptos centrados en la capacidad, donde la apertura del radar, la integración de la defensa antimisiles y el compromiso cooperativo de objetivos ofrecen la ventaja decisiva. La rápida adopción de radares de exploración electrónica activa y conjuntos de sensores definidos por software, ejemplificada por los nuevos contratos de la familia SPY-6, fortalece la defensa aérea y antimisiles en capas en las clases actuales y futuras, acelerando el papel de los sensores en la creación de valor dentro del mercado de buques de guerra. A medida que las armadas amplían la densidad de lanzamiento vertical y refinan el software del sistema de combate, buscan la modularidad que permite incorporar nuevas capacidades más rápidamente con menos tiempo en el astillero y menos cambios estructurales intrusivos. El énfasis en la defensa aérea y antimisiles integrada eleva los requisitos de energía, refrigeración y compatibilidad electromagnética, lo que a su vez aumenta la complejidad y el plazo de integración, pero reduce el costoso retrabajo posterior a la entrega. Estas decisiones elevan los sensores y el software a prioridades presupuestarias y posicionan los programas de actualización como centrales para la disponibilidad de la flota, un patrón coherente con los crecientes contratos de sostenimiento visibles en el mercado de buques de guerra. El efecto neto es una inclinación hacia la configuración multimisión en nuevas construcciones y modernizaciones, con la interoperabilidad y la arquitectura digital consideradas tan cruciales como el número de cascos.

La seguridad en zonas grises y costera impulsa la demanda de patrulleros oceánicos, corbetas y auxiliares

La aplicación de la ley costera y la protección de la soberanía han elevado la prominencia de los patrulleros oceánicos, las corbetas y los auxiliares que combinan persistencia con tamaños de tripulación manejables y costos totales de propiedad. El interés en la adquisición se está expandiendo entre los estados archipelágicos y litorales, donde las misiones de presencia cotidiana, la interdicción y la aplicación de la ley impulsan las tareas operativas más frecuentes, fortaleciendo las carteras de pedidos de las familias de plataformas ofrecidas por constructores europeos y asiáticos establecidos en el mercado de buques de guerra. Los compradores también priorizan el espacio de cubierta flexible, las cargas útiles modulares y los sistemas de mando actualizados que permiten una rápida reconversión de funciones de gendarmería a escenarios de alta gama cuando sea necesario. Las normas medioambientales y las reglas de emisiones continúan influyendo en las opciones de propulsión y tratamiento de gases de escape en las zonas costeras, lo que lleva a una mayor hibridación y a la adopción de la reducción catalítica selectiva en las nuevas construcciones. La combinación de cargas útiles multimisión, tripulación manejable y costo de capital razonable alinea a los patrulleros oceánicos y las corbetas con las limitaciones fiscales y de política, posicionando a estas embarcaciones como la columna vertebral de la seguridad marítima cotidiana en muchas regiones. Los acuerdos de compensación y coproducción dan forma aún más a la contratación, especialmente donde se exige contenido local, y el apoyo posventa se considera un objetivo estratégico para el mercado de buques de guerra.

Integración rápida de vehículos de superficie no tripulados/vehículos submarinos no tripulados en conceptos de flota híbrida

Los sistemas no tripulados ahora complementan las plataformas tripuladas para el reconocimiento, las contramedidas de minas y la detección distribuida, lo que ayuda a las armadas a añadir capacidad sin aumentos proporcionales en la tripulación y el número de cascos. La integración de capacidades no tripuladas en la doctrina y las arquitecturas de mando apoya los conceptos de flota híbrida que utilizan activos tripulados como buques nodriza de mando para enjambres y sensores adjuntos. El equilibrio costo-capacidad mejora cuando las armadas pueden desplegar nodos no tripulados persistentes que amplían los horizontes de vigilancia y reducen el riesgo de personal en aguas en disputa. A medida que los modelos de sostenimiento evolucionan, las actualizaciones de software y los intercambios de cargas útiles modulares permiten la inserción rápida de nuevas funciones en las plataformas no tripuladas existentes, lo que resulta atractivo tanto en términos de rendimiento como de costo para el mercado de buques de guerra. Las iniciativas de política destinadas a reconstruir la fortaleza marítima y la capacidad industrial apoyan un ecosistema más amplio que incluye la autonomía, los sensores y los servicios del ciclo de vida necesarios para mantener estos sistemas disponibles y eficaces.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los sobrecostos y los largos ciclos de construcción limitan los nuevos inicios | -1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| La fragilidad de la fuerza laboral y de los proveedores de nivel 2/3 retrasa las entregas | -1.4% | América del Norte, extendiéndose a Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Los controles de exportación y las sanciones complican los programas transfronterizos | -0.9% | Rusia, Irán (fuertemente sancionados); efectos secundarios en India, Turquía, compradores orientados hacia China | Mediano plazo (2-4 años) |

| Los cuellos de botella en la capacidad de astilleros y diques secos limitan el rendimiento | -1.2% | América del Norte, Asia-Pacífico (conversiones limitadas de astilleros comerciales), Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los sobrecostos y los largos ciclos de construcción limitan los nuevos inicios

El crecimiento de costos y el retraso en los calendarios presionan los nuevos inicios y obligan a la reasignación del presupuesto hacia programas prioritarios y sostenimiento. Las revisiones gubernamentales independientes destacan los persistentes desafíos presupuestarios en las principales clases y los calendarios retrasados que comprimen la capacidad planificada de la flota, lo que complica la planificación de la disponibilidad a corto plazo en el mercado de buques de guerra. Las líneas de base de los programas para grandes combatientes y portaaviones continúan siendo revisadas, y los organismos de supervisión citan la necesidad de controles más estrictos sobre la madurez del diseño, las pruebas y la preparación de los proveedores para frenar el retrabajo y evitar retrasos acumulativos. El efecto es una cartera limitada para nuevos inicios de plataformas y un mayor énfasis en extender la vida de los cascos existentes donde sea factible. Estas dinámicas también elevan la importancia de los sistemas modulares y las inserciones de capacidad incremental que pueden entregarse sin los costos y riesgos del reemplazo completo del buque, lo que influye en cómo las armadas establecen prioridades en el mercado de buques de guerra. A medida que los proyectos más intensivos en capital tardan más en completarse, los gestores de programas recurren a la adquisición plurianual cuando está justificada para estabilizar las bases de proveedores y reducir los costos unitarios a lo largo del tiempo.

La fragilidad de la fuerza laboral y de los proveedores de nivel 2/3 retrasa las entregas

La escasez de mano de obra, los plazos de formación y la profundidad limitada en los proveedores de subcomponentes críticos alargan los calendarios de producción y complican los planes de recuperación. Los programas de política en 2026 enfatizan la reconstrucción de la fuerza laboral marítima de los Estados Unidos, la ampliación de las vías de formación y el uso de incentivos para atraer y retener mano de obra calificada, lo que refleja cómo el capital humano se ha convertido en un factor determinante del ritmo en el mercado de buques de guerra. La fragilidad de la base industrial también se deriva de las fuentes concentradas de componentes especializados y la salida de proveedores más pequeños, lo que aumenta los plazos de entrega y reduce la flexibilidad para responder a los cambios de diseño. Los controles de exportación y los regímenes de sanciones añaden complejidad a los programas multinacionales al imponer cargas de licencias y cumplimiento que ralentizan los flujos de componentes transfronterizos, retrasando así la integración y las pruebas del sistema.[1]"El Departamento del Tesoro sanciona embarcaciones de la flota fantasma iraní," Departamento del Tesoro de los Estados Unidos, home.treasury.gov Los informes de supervisión muestran que los plazos extendidos aumentan la exposición a costos y que la alta concurrencia de programas amplifica el riesgo de retrabajo cuando se requieren cambios en etapas tardías, lo que impulsa un ritmo cauteloso en los calendarios futuros. Estas realidades hacen que el desarrollo de proveedores y la formación de la fuerza laboral sean tan estratégicos como las herramientas o la capacidad de diques secos para restaurar las entregas a tiempo en el mercado de buques de guerra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de embarcación: el dominio de los submarinos remodela la combinación de la flota

Los submarinos representaron el 33,26% de la participación del mercado de buques de guerra en 2025 y se prevé que se expandan a una CAGR del 7,81% hasta 2031, lo que refleja la recapitalización submarina en las flotas aliadas y los programas de disuasión a largo plazo que anclan los espacios de producción y los contratos con proveedores. Los contratos adjudicados en los Estados Unidos para submarinos de ataque de la clase Virginia y submarinos de misiles balísticos de la clase Columbia proporcionan una visibilidad sustancial del pedido pendiente, fortaleciendo la base de suministro y apoyando los planes de contratación plurianual esenciales para ejecutar el mayor rendimiento dentro del mercado de buques de guerra.[2]General Dynamics, "General Dynamics Electric Boat recibe un contrato de 12.400 millones de USD para construir dos submarinos de la clase Virginia," General Dynamics, gd.com Los combatientes de superficie siguen siendo esenciales, aunque la capacidad se concentra cada vez más en menos plataformas multimisión que dependen más de sensores integrados y armas definidas por software que de aumentos incrementales en el número de cascos. Los portaaviones avanzan en calendarios largos y continúan absorbiendo capital significativo, lo que mantiene el crecimiento a corto plazo liderado por submarinos y combatientes de superficie avanzados. El marco estratégico es que el sigilo, la supervivencia y la profundidad del arsenal continúan dominando las decisiones de inversión, que alinean el diseño y la adquisición con las necesidades operativas que se extienden más allá de la ventana de planificación actual para el mercado de buques de guerra.

La combinación de tipos de embarcaciones está evolucionando a medida que las armadas equilibran la disuasión de alta gama con las operaciones de gendarmería rutinarias. Los submarinos se benefician de contratos plurianuales y capacidades industriales especializadas, mientras que las flotas de superficie se optimizan en torno a menos cascos pero más capaces, diseñados para actualizaciones consistentes. Este enfoque permite a las armadas proteger las ventajas submarinas críticas y aún así responder a las misiones de presencia cotidiana con plataformas más económicas donde sea apropiado. El mercado de buques de guerra para submarinos está respaldado por programas de cooperación aliada y acciones de política industrial que buscan ampliar la capacidad de los astilleros y las cadenas de mano de obra calificada, lo que sustenta la confianza en la entrega de los buques planificados a la flota. La modernización submarina también cataliza la inversión en sensores, comunicaciones y sistemas de energía que se extienden a los programas de combatientes de superficie, lo que distribuye el beneficio en todo el ecosistema de plataformas.

Por sistema: los conjuntos de sensores superan a la propulsión como diferenciador en el combate

Las plataformas de motores marinos capturaron el 28,55% de los ingresos de 2025, mientras que se proyecta que los conjuntos de sensores crezcan a una CAGR del 8,17% hasta 2031 a medida que las armadas se centran en la detección, el seguimiento y el control de fuego integrado. Los sistemas de radar avanzados están expandiendo la base instalada, enfatizando la formación digital de haces, las arquitecturas abiertas y el software integrado del sistema de combate para mejorar la disponibilidad y la supervivencia. El aumento de la demanda de capacidad de lanzamiento vertical y actualizaciones de comunicaciones apoya el compromiso cooperativo y la letalidad distribuida. El software de mando y control, las radios en red y los enlaces de datos se están volviendo críticos a medida que mejoran el valor operativo de los sensores y armas existentes, creando un mercado posventa duradero impulsado por actualizaciones recurrentes.

A medida que el ritmo del software se acelera, los contratistas principales e integradores están adoptando diseños modulares que reducen el tiempo en el astillero y el riesgo para los programas de modernización. El mercado de sensores avanzados está creciendo tanto a través de instalaciones en nuevos buques como de modernizaciones que reemplazan los sistemas heredados con matrices activas e integran nuevos modos mediante actualizaciones de software. Las armadas también están invirtiendo en el endurecimiento cibernético y entornos de prueba para garantizar que las nuevas capacidades se desplieguen sin comprometer la seguridad de la misión. Este cambio reasigna los presupuestos del equipo pesado a los servicios de software e integración, aumentando la importancia de los contratos de sostenimiento vinculados a métricas de disponibilidad y rendimiento.

Por solución: el impulso de la modernización refleja el imperativo de extensión de la vida útil

Las instalaciones originales representaron el 64,33% de los ingresos de 2025, impulsadas por la necesidad de integrar la propulsión, los sistemas de combate y la infraestructura central durante la nueva construcción. Sin embargo, se espera que la modernización crezca a una CAGR del 7,71% hasta 2031 a medida que las armadas amplíen la vida útil de los cascos e implementen actualizaciones de capacidad. Este cambio dirige los presupuestos hacia la modernización del sistema de combate, las actualizaciones del radar y el conjunto electrónico, y las mejoras del lanzamiento vertical y la red, aumentando las oportunidades para los integradores y los proveedores de sostenimiento. La digitalización apoya la escalabilidad de la modernización al simplificar la integración de nuevos sensores y software en diseños heredados. Las herramientas de mantenimiento predictivo mejoran aún más los ciclos de sostenimiento al reducir el tiempo de inactividad y extender la vida útil del equipo, mejorando la disponibilidad de la flota.

La tendencia de modernización refleja tanto decisiones de política como consideraciones de costo, ya que extender la vida de un buque suele ser más económico que la nueva construcción. El mercado de buques de guerra se beneficia a medida que los proveedores amplían las capacidades para ejecutar trabajos de modernización en diversas clases y aliados, lo que requiere una estrecha coordinación con los proveedores. Las capacidades definidas por software también transforman la planificación de actualizaciones, permitiendo mejoras significativas a través de versiones de software en lugar de reemplazos de hardware. Este enfoque desplaza el gasto hacia los servicios de integración y los marcos de sostenimiento, ofreciendo actualizaciones de rendimiento consistentes a costos predecibles, lo que resulta atractivo para las flotas que equilibran la disponibilidad y la modernización.

Por aplicación: el dominio de las operaciones de combate enmascara el surgimiento de las contramedidas de minas

Las operaciones de combate representaron el 53,27% de los ingresos de 2025 y continúan definiendo las prioridades de adquisición centradas en la defensa en capas y el ataque. Sin embargo, las operaciones de contramedidas de minas están configuradas para crecer a una CAGR del 6,99% hasta 2031 a medida que los sistemas no tripulados escalan y los cascos heredados dedicados son reemplazados. La retirada de las clases más antiguas de dragaminas y el surgimiento de capacidades modulares y no tripuladas de caza de minas muestran cómo las armadas están modernizando esta área de misión mientras reducen la exposición de la tripulación, lo que eleva la demanda de vehículos submarinos autónomos y paquetes de misión en el mercado de buques de guerra. El crecimiento en seguridad marítima y operaciones costeras continúa, pero el cambio más pronunciado es la normalización de los adjuntos no tripulados que elevan las tasas de neutralización y amplían la cobertura con menos personal. A medida que el conjunto de herramientas operativas evoluciona, las armadas invierten no solo en plataformas sino también en las cadenas de mando y control y de datos necesarias para orquestar misiones complejas de múltiples vehículos, lo que resulta en una combinación de inversión más orientada al software dentro de los presupuestos de aplicación que fomenta actualizaciones frecuentes y ciclos de aprendizaje continuo. El efecto neto es una base más amplia de capacidad adaptada a la misión que complementa a los combatientes de alta gama y extiende el alcance de las plataformas más pequeñas en el mercado de buques de guerra.

Análisis geográfico

América del Norte retuvo el 32,22% de la participación del mercado de buques de guerra en 2025, respaldada por grandes programas de submarinos y financiación de modernización sostenida que priorizan la disuasión submarina y la capacidad de alta gama. Los recientes contratos adjudicados en los Estados Unidos para submarinos de ataque de la clase Virginia y submarinos de misiles balísticos de la clase Columbia ilustran la magnitud y la estabilidad de la huella de inversión submarina de la región en el mercado de buques de guerra. A medida que los responsables de política enfatizan la reconstrucción de la capacidad de construcción naval y la fortaleza marítima, las nuevas iniciativas apuntan a ampliar el rendimiento industrial, las cadenas de mano de obra y las herramientas de financiación que apoyan la modernización de los astilleros y la resiliencia de la cadena de suministro.[3]"Plan de Acción Marítimo de América," La Casa Blanca, whitehouse.gov Estas acciones, combinadas con un enfoque en el sostenimiento del ciclo de vida y la renovación de capacidades, ayudan a compensar la presión de los calendarios en los programas más grandes y sostienen la demanda general de servicios de integración y posventa en el mercado de buques de guerra.

Se proyecta que Asia-Pacífico ofrezca la expansión regional más rápida, con una CAGR del 7,54% hasta 2031, a medida que los aliados refuerzan las capacidades submarinas y de superficie para abordar las necesidades de seguridad marítima en evolución. El mercado de buques de guerra en Asia-Pacífico se beneficia de los marcos de cooperación aliada y la inversión industrial doméstica, que juntos apoyan la transferencia de tecnología, la formación de la fuerza laboral y los modelos de sostenimiento adaptados a los requisitos locales. Los compradores regionales enfatizan cada vez más la adquisición o modernización de buques de superficie multimisión y submarinos para equilibrar la disuasión de alta gama con las patrullas de soberanía y las tareas de gendarmería. Los términos de compensación y coproducción influyen en los contratos y los calendarios, ya que los gobiernos buscan localizar la fabricación y construir capacidad de mantenimiento a largo plazo vinculada al desarrollo de la industria doméstica. Estos requisitos pueden alargar los calendarios del primer artículo, pero también añaden una demanda duradera de posventa y actualización, fortaleciendo las perspectivas a largo plazo para el mercado de buques de guerra.

Europa continúa invirtiendo en fragatas y programas de submarinos de próxima generación mientras coordina múltiples prioridades nacionales, lo que puede introducir complejidad en los calendarios pero también comparte el riesgo y profundiza la interoperabilidad. Los regímenes de sanciones y control de exportaciones afectan las cadenas de suministro y el abastecimiento de componentes para participantes específicos, lo que fomenta la diversificación y mejora los procesos de cumplimiento en los programas transfronterizos del mercado de buques de guerra. Los principales contratistas europeos mantienen sólidas posiciones de exportación en corbetas y patrulleros oceánicos, respaldados por familias de productos diseñadas para cargas útiles modulares y sistemas de combate adaptados que cumplen los objetivos de costo y capacidad de los compradores. En todo Oriente Medio, África y América del Sur, las adquisiciones son más selectivas, con énfasis en las clases de patrulla y combatientes de superficie que abordan las tareas de seguridad inmediatas y en las asociaciones de sostenimiento que garantizan la disponibilidad dentro de presupuestos limitados. El efecto combinado es una diversidad regional continua en la combinación de tipos de embarcaciones y el ritmo de adquisición que sostiene la visibilidad de pedidos plurianuales para el mercado de buques de guerra.

Panorama competitivo

Los contratistas principales con capacidades de diseño, construcción y sostenimiento de espectro completo continúan anclando los programas de plataformas de alta gama. Al mismo tiempo, los astilleros de nivel medio y las casas de sistemas capturan el crecimiento en patrulleros oceánicos, corbetas y modernización intensiva en integración. Los grandes contratos de plataformas refuerzan la centralidad de los programas submarinos y demuestran el cálculo que favorece las inversiones estables y a largo plazo en el mercado de buques de guerra. Los integradores de sistemas están fortaleciendo posiciones en el radar y el software del sistema de combate, ya que los nuevos contratos para matrices avanzadas reflejan el reemplazo continuo de sensores heredados con arquitecturas digitales y actualizables por software que aumentan el valor de combate por casco. Los especialistas en sostenimiento y los contratistas principales de ingeniería amplían las huellas del mercado posventa a través de contratos plurianuales que cubren la modernización, la reparación, la formación y el soporte de software en las flotas aliadas.

El despliegue de tecnología y la modernización industrial son diferenciadores esenciales. Los astilleros que escalan el diseño digital, el equipamiento modular y la soldadura robótica reducen el retrabajo y mejoran el rendimiento de los calendarios, lo que mejora la competitividad para las series de múltiples buques. Los contratistas principales europeos destacan las familias modulares de patrulleros oceánicos y corbetas y mantienen la tracción de exportación alineando las configuraciones con las misiones de los clientes y ofreciendo paquetes de soporte del ciclo de vida que minimizan el tiempo de inactividad. En paralelo, la política pública en los Estados Unidos enfatiza la capacidad industrial a largo plazo, las herramientas de financiación y los incentivos para ampliar la fuerza laboral marítima y la infraestructura de los astilleros, estableciendo así las condiciones para mejorar el rendimiento y las entregas a tiempo a medida que los programas maduran.

Las asociaciones estratégicas y financieras son una característica del ciclo actual. Las colaboraciones transfronterizas y los vehículos de inversión apuntan a la modernización de puertos y astilleros, la tecnología marítima avanzada y la resiliencia logística que complementan la construcción naval de defensa y la demanda de sostenimiento. En todo el ecosistema, los proveedores que pueden garantizar calendarios de entrega, gestionar el cumplimiento y mantener capacidades de integración de arquitectura abierta están posicionados para capturar una mayor participación de los ciclos de actualización y modernización que impulsan el crecimiento a corto plazo.

Líderes de la industria de buques de guerra

General Dynamics Corporation

BAE Systems plc

ThyssenKrupp AG

Naval Group

Huntington Ingalls Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2026: Kongsberg Maritime firmó un acuerdo para proporcionar 18 grandes chorros de agua Kamewa para el programa de Buque de Misiles de Nueva Generación de la Armada India. Estos chorros de agua equiparán cada embarcación, garantizando mayor velocidad y maniobrabilidad para operaciones navales avanzadas. Cochin Shipyard Limited está construyendo la flota de Buques de Misiles de Nueva Generación, que está destinada a ser fundamental para reforzar la estrategia de defensa marítima de India.

- Noviembre de 2025: General Dynamics Electric Boat recibió una modificación de contrato de USD 2.280 millones de la Armada de los Estados Unidos para actividades de adquisición anticipada y construcción inicial relacionadas con los submarinos de misiles balísticos de la clase Columbia.

- Agosto de 2025: Cerberus Capital Management, L.P. y HD Hyundai Co., Ltd. anunciaron una asociación estratégica para lanzar Cerberus Maritime, una estrategia de inversión marítima. Cerberus Maritime se alinea con la iniciativa del Gobierno de los Estados Unidos para mejorar las capacidades navales de los Estados Unidos y sus naciones aliadas. La estrategia tiene como objetivo identificar oportunidades que fortalezcan la infraestructura marítima estratégica, las cadenas de suministro, la logística marítima, la modernización de puertos y las tecnologías marítimas avanzadas, con un enfoque específico en la construcción naval de los Estados Unidos.

Alcance del Informe Global del Mercado de Buques de Guerra

Un buque de guerra es una embarcación especializada operada por fuerzas navales para fines militares y de seguridad. Estas embarcaciones sirven para diversos roles, incluida la defensa, la vigilancia y la proyección de poder en el mar. Abarcan varios tipos, como portaaviones, submarinos, destructores y patrulleras, cada uno diseñado para misiones específicas. Equipados con armamento y tecnología avanzados, los buques de guerra salvaguardan los intereses marítimos y las aguas territoriales de una nación, contribuyendo significativamente a su estrategia de seguridad nacional y defensa.

El mercado de buques de guerra está segmentado por tipo de embarcación, sistema, solución, aplicación y geografía. Por tipo de embarcación, el mercado incluye destructores, fragatas, submarinos, corbetas, portaaviones y otros tipos de embarcaciones. Por sistema, se categoriza en motor marino, lanzamiento de armas, sensores, control, comunicación y otros. Por solución, el mercado se divide en instalación original y modernización. Por aplicación, cubre búsqueda y rescate, operaciones de combate, contramedidas de minas, costera y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de buques de guerra en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Destructores |

| Fragatas |

| Submarinos |

| Corbetas |

| Portaaviones |

| Otros tipos de embarcaciones |

| Motor marino |

| Lanzamiento de armas |

| Sensores |

| Navegación y control |

| Comunicación |

| Otros (eléctrico, auxiliar) |

| Instalación original |

| Modernización |

| Búsqueda y rescate |

| Combate |

| Contramedidas de minas |

| Costera |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de embarcación | Destructores | ||

| Fragatas | |||

| Submarinos | |||

| Corbetas | |||

| Portaaviones | |||

| Otros tipos de embarcaciones | |||

| Por sistema | Motor marino | ||

| Lanzamiento de armas | |||

| Sensores | |||

| Navegación y control | |||

| Comunicación | |||

| Otros (eléctrico, auxiliar) | |||

| Por solución | Instalación original | ||

| Modernización | |||

| Por aplicación | Búsqueda y rescate | ||

| Combate | |||

| Contramedidas de minas | |||

| Costera | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de buques de guerra?

El mercado de buques de guerra fue valorado en USD 116.900 millones en 2025 y se proyecta que alcance USD 166.310 millones en 2031 a una CAGR del 6,12% basada en programas de submarinos estables, actualizaciones de combatientes de superficie y ciclos de sostenimiento en expansión.

¿Qué categoría de plataforma lidera el gasto en el mercado de buques de guerra?

Los submarinos lideran por valor, representando el 33,26% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 7,81% hasta 2031, respaldados por programas de disuasión y buques de ataque a largo plazo.

¿Qué sistemas están impulsando el crecimiento más rápido en el mercado de buques de guerra?

Los conjuntos de sensores son el área de sistema de más rápido crecimiento con una CAGR del 8,17% hasta 2031, lo que refleja inversiones en radares avanzados, sistemas de combate definidos por software y defensa aérea y antimisiles integrada.

¿Cómo están dando forma los programas de modernización y sostenimiento a los presupuestos en el mercado de buques de guerra?

Los programas de modernización están creciendo a una CAGR del 7,71% a medida que las armadas amplían la vida útil de los cascos y despliegan actualizaciones incrementales de software y sensores que mejoran la capacidad sin añadir nuevos cascos al mismo ritmo.

¿Qué región se está expandiendo más rápidamente en el mercado de buques de guerra?

Asia-Pacífico tiene el crecimiento proyectado más alto con una CAGR del 7,54% hasta 2031, impulsado por la recapitalización submarina y de superficie, los requisitos de coproducción y las crecientes asociaciones de sostenimiento.

¿Qué riesgos podrían ralentizar las adquisiciones en el mercado de buques de guerra?

Los sobrecostos, los largos ciclos de construcción, la escasez de mano de obra y la complejidad del control de exportaciones pueden retrasar los calendarios, reasignar fondos y añadir gastos generales de cumplimiento, lo que desplaza el enfoque hacia el sostenimiento y las actualizaciones modulares.

Última actualización de la página el: