Tamaño y Cuota del Mercado de Sistemas de Radar Naval

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Radar Naval por Mordor Intelligence

El tamaño del mercado de sistemas de radar naval se espera que crezca de USD 9,53 mil millones en 2025 a USD 9,98 mil millones en 2026 y se prevé que alcance USD 12,57 mil millones en 2031 a una CAGR del 4,72% durante el período 2026-2031. La demanda sostenida surge de las amenazas de misiles en múltiples dominios, la transición desde sensores 2D heredados y la necesidad de fusión de radar con guerra electrónica (GE) que acorta los plazos de la cadena de ataque. La reducción de los costos de GaN, actualmente por debajo de USD 4 por vatio, permite módulos de transmisión-recepción de alta densidad de potencia a precios asequibles, ayudando a los proveedores a preservar márgenes a pesar de las agresivas negociaciones de precios. La financiación para la modernización sigue anclada en América del Norte y Europa. Sin embargo, el crecimiento de la flota de superficie en el Indo-Pacífico inclina el volumen futuro hacia Asia-Pacífico, manteniendo el mercado de sistemas de radar naval en una trayectoria resiliente de dígito medio único. La dinámica competitiva se intensifica a medida que las grandes empresas consolidan las cadenas de suministro de componentes de radiofrecuencia (RF) para protegerse contra los controles de exportación de galio, mientras que las empresas más pequeñas utilizan arquitecturas habilitadas por inteligencia artificial (IA) para penetrar en los segmentos emergentes de sistemas no tripulados.

Conclusiones Clave del Informe

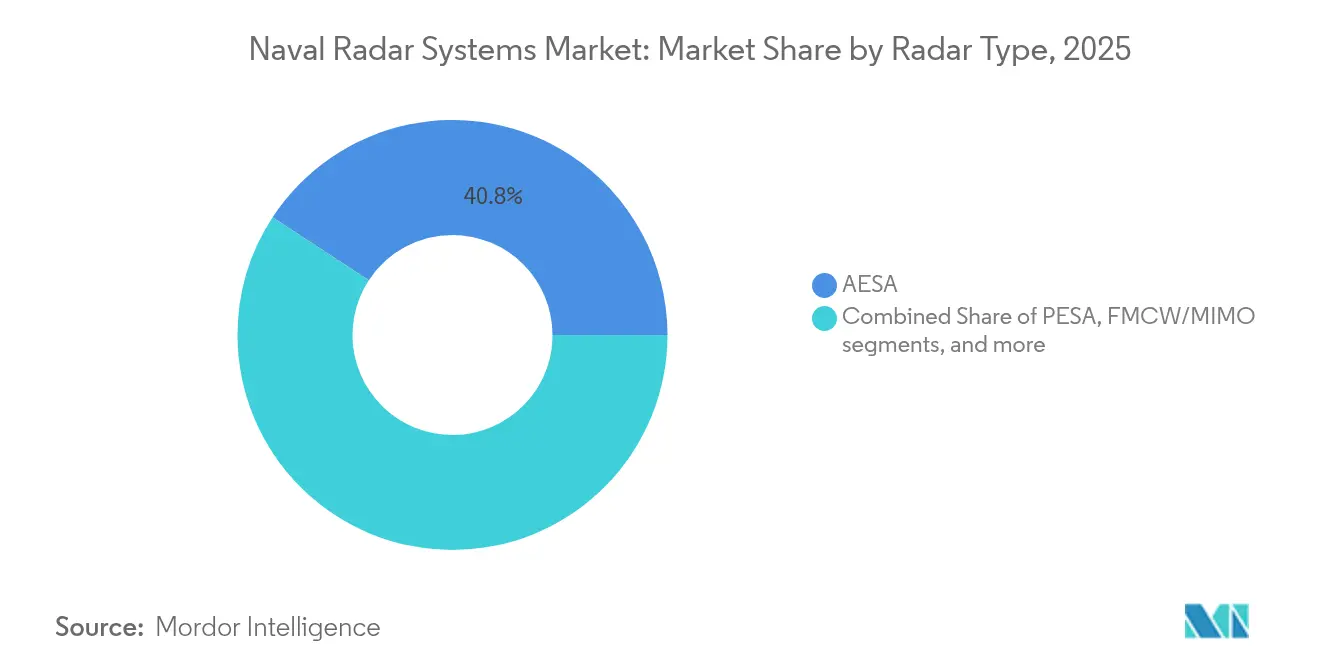

- Por tipo de radar, AESA representó el 40,78% de la cuota del mercado de sistemas de radar naval en 2025, mientras que FMCW/MIMO está posicionado para la CAGR más rápida del 6,55% hasta 2031.

- Por plataforma, los destructores y cruceros dominaron con una cuota del 38,74% del mercado de sistemas de radar naval en 2025, mientras que las plataformas de superficie no tripuladas y de vehículos autónomos subacuáticos (AUV) se proyecta que se expandan a una CAGR del 8,12%.

- Por aplicación, la vigilancia y alerta temprana representó el 31,92% del tamaño del mercado de sistemas de radar naval en 2025; se prevé que el apoyo a la guerra electrónica crezca a una CAGR del 5,62%.

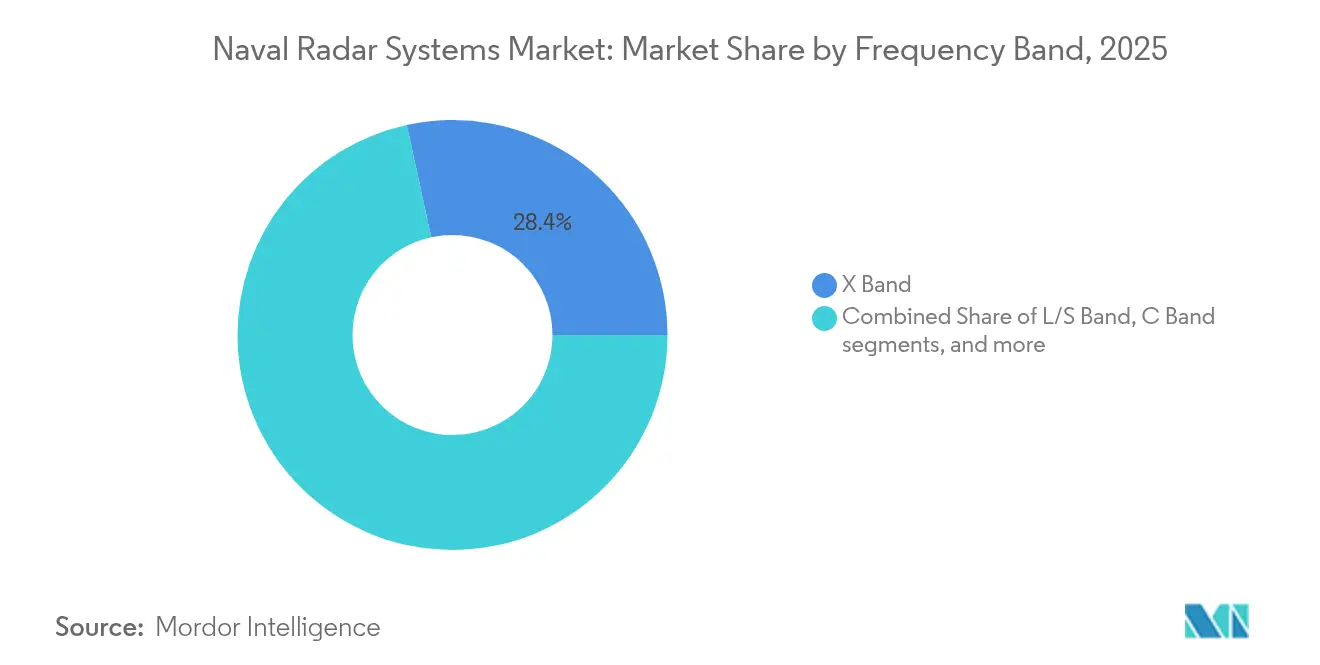

- Por banda de frecuencia, la banda X se mantuvo dominante con una cuota del 28,41%, aunque las soluciones de banda Ku/Ka están encaminadas hacia una CAGR del 6,52%.

- Por componente, los paneles de antena y de array capturaron una cuota del 35,62%, y los transmisores/amplificadores de potencia están preparados para la CAGR más rápida del 4,65%.

- Por alcance, los sistemas de corto alcance (menos de 50 km) aseguraron una cuota del 40,86%, mientras que los sistemas de largo alcance (más de 200 km) deberían crecer a una CAGR del 7,42%.

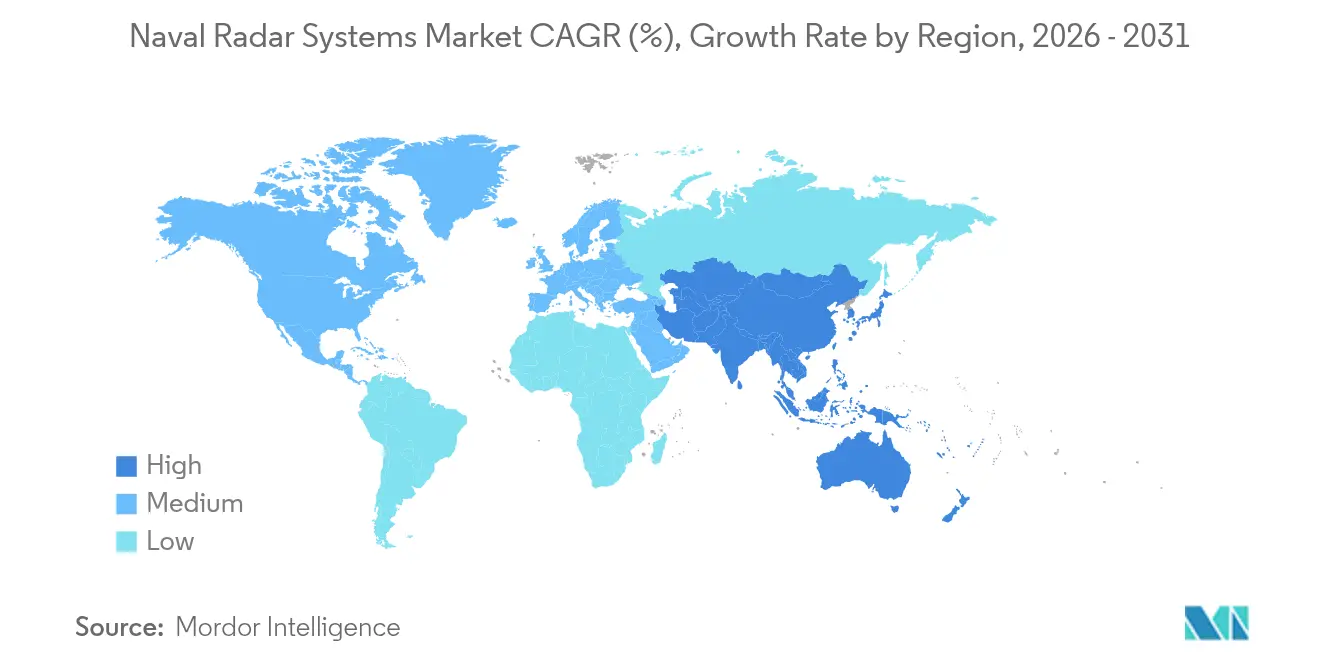

- Por geografía, América del Norte retuvo una cuota del 37,21% del mercado de sistemas de radar naval en 2025; Asia-Pacífico avanza a una CAGR regional del 8,31%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Radar Naval

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de amenazas de misiles en múltiples dominios | +1.2% | Indo-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Ciclos de modernización de sensores 2D a AESA | +0.8% | América del Norte y Europa | Largo plazo (≥4 años) |

| Expansión naval en el Indo-Pacífico y programas de fragatas | +0.7% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Gestión obligatoria de la sección transversal de radar | +0.4% | Global | Largo plazo (≥4 años) |

| Curva de costos de GaN inferior a USD 4/W | +0.6% | Global | Corto plazo (≤2 años) |

| Integración de chips de fusión radar-GE | +0.5% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Amenazas de Misiles en Múltiples Dominios

Los requisitos de radar embarcado cambiaron después de que los misiles rasantes y los misiles hipersónicos mostraron duras lecciones en el Mar Rojo y abrumaron los sensores heredados durante los ataques de saturación. La Marina de los Estados Unidos aceleró los paquetes de retroadaptación SPY-6 a partir de 2026 con un presupuesto de USD 536 millones para reforzar las ventanas de detección.[1]Comunicado de la Empresa, "Programa de Retroadaptación SPY-6 Acelerado," Naval News, navalnews.com El avance de China hacia un radar de velocidad cercana a la de la luz que revela submarinos a cientos de metros por debajo de la superficie amplía la brecha tecnológica y presiona a los aliados para desplegar arrays multifunción ágiles. Como resultado, los proveedores están diseñando formas de onda definidas por software que rastrean simultáneamente perfiles balísticos, hipersónicos y rasantes sin latencia en el cambio de modo. Estas amenazas convergentes sustentan un ritmo de gasto constante dentro del mercado de sistemas de radar naval.

Ciclos de Modernización de Radares 2D Anticuados a AESA

Las fragatas y los destructores comisionados antes de 2005 están cerca de la obsolescencia, lo que desencadena retrofits AESA a gran escala, como la actualización F124 de Alemania por EUR 200 millones (USD 232,42 millones) adjudicada a Hensoldt e IAI. Los Países Bajos siguieron con cuatro fragatas de defensa aérea valoradas en EUR 3,5 mil millones (USD 4,07 mil millones), incorporando conjuntos de array de fase activa en la etapa de construcción en lugar de a mitad de su vida útil. El prototipo de Hanwha Systems de Corea del Sur puede rastrear simultáneamente 4.000 objetivos, ilustrando las respuestas tecnológicas soberanas a los límites de exportación. Los programas de sustitución valoran cada vez más las mejoras basadas en firmware que evitan cambios estructurales en dique seco. Estas dinámicas establecen un previsible acumulado de actualizaciones que apoya la expansión del mercado de sistemas de radar naval hasta 2030.

Expansión Naval en el Indo-Pacífico y Programas de Fragatas

Australia comprometió AUD 50 mil millones (USD 32,47 mil millones) para duplicar su flota de superficie, alineando arcos plurianuales de adquisición de radar que impulsan la demanda regional. El primer SPY-7(V)1 de Japón para sus buques equipados con Aegis proporciona potencia GaN en banda S con un alcance terrestre de 4.828 km. Las Filipinas desplegó unidades FPS-3ME de Mitsubishi Electric valoradas en PHP 5,5 mil millones (USD 96,76 millones) para fortalecer la conciencia del dominio marítimo. El contrato de fuente única de Taiwán con Raytheon aprieta aún más los plazos en medio de la creciente tensión en el estrecho. Estos programas sustentan la CAGR regional más rápida en el mercado de sistemas de radar naval.

Gestión Obligatoria de la Sección Transversal de Radar

Las marinas centradas en el sigilo ahora exigen mástiles integrados y montaje enrasado de sensores, lo que produce una reducción de la firma de la media aritmética de hasta 46,46 dBsm frente a las configuraciones convencionales. La participación temprana en el diseño entre los astilleros y los fabricantes de equipos originales (OEM) de radar utiliza una simulación de trazado de rayos por disparo y rebote para optimizar la colocación de antenas frente a amenazas multibanda. La colaboración alinea la supervivencia, el rendimiento de los sensores y la compatibilidad electromagnética sin penalizaciones por retroadaptación. En consecuencia, los requisitos de baja observabilidad pasan de ser "optativos" a especificación de contrato de referencia, manteniendo el poder de fijación de precios premium para las soluciones conformes.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de control de exportación sobre MMIC de GaN | -0.9% | Global | Mediano plazo (2-4 años) |

| Sobrecostos que impulsan la reducción del alcance del radar | -0.6% | América del Norte y Europa | Corto plazo (≤2 años) |

| Congestión del espectro de bandas S/X en zonas litorales | -0.4% | Regiones costeras | Largo plazo (≥4 años) |

| Restricciones de peso y potencia en la cubierta superior del casco | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Control de Exportación sobre MMIC de GaN

China controla el 85% del suministro primario de galio, y las recientes restricciones a la exportación elevan el riesgo de aprovisionamiento para los radares occidentales que utilizan módulos GaN. Las listas de exportación de Estados Unidos restringen aún más los dispositivos de 40 a 230 GHz, complicando el codesarrollo con aliados.[2]Comunicado de la Oficina, "Lista de Control de Comercio—Categoría 6," Oficina de Industria y Seguridad, bis.doc.gov Washington y Bruselas subvencionan refinerías de galio nacionales, pero los plazos plurianuales mantienen alta la dependencia, insertando incertidumbre en los plazos de entrega de varios contratos del mercado de sistemas de radar naval.

Sobrecostos que Impulsan la Reducción del Alcance del Radar

La Marina de los Estados Unidos sustituyó su Radar de Banda Dual por el Radar de Vigilancia Aérea Empresarial en el CVN-79, recortando USD 180 millones pero reduciendo el rendimiento.[3]Sam LaGrone, "Sustitución de Radar por Razones de Costo en el CVN-79," USNI News, news.usni.org La Oficina de Responsabilidad Gubernamental (GAO) destaca los retrasos en el cronograma del AN/SPY-6 derivados de una complejidad de software subestimada, con repercusiones en los presupuestos aliados. Los techos fiscales imponen compromisos de capacidad que frenan los ingresos a corto plazo para los sensores de alta gama dentro del mercado de sistemas de radar naval.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Radar: El Dominio de AESA Impulsa la Modernización

Los sistemas AESA mantuvieron la mayor cuota del mercado de sistemas de radar naval del 40,78% en 2025, gracias al sólido rastreo de múltiples objetivos y la formación de haz digital resistente a la interferencia. El tamaño del mercado de sistemas de radar naval para los radares FMCW/MIMO se proyecta que se expanda a una CAGR del 6,55% hasta 2031, impulsado por la demanda de multifuncionalidad definida por software que admite enlaces de comunicaciones simultáneos. Los arrays de exploración electrónica pasiva (PESA) tradicionales persisten en las actualizaciones sensibles al costo, mientras que los conceptos cuánticos y fotónicos ocupan la categoría de "Otros" como apuestas de investigación y desarrollo (I+D) a largo plazo.

El SPY-7 de Lockheed Martin demostró un rastreo persistente para el programa de fragata F-110 de España, con entrega en 2026 y puesta en servicio en 2028. Mientras tanto, las soluciones FMCW que migran desde las cadenas de suministro automotrices muestran economías de volumen favorables, comprimiendo las barreras de entrada para nuevos proveedores. El intercambio de algoritmos entre dominios reduce los ciclos de desarrollo, brindando a las marinas rutas asequibles hacia bibliotecas de formas de onda de tipo conectar y reproducir que garantizan la viabilidad futura de sus sensores de flota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Plataforma: Los Sistemas No Tripulados Reconfiguran las Operaciones Navales

Los destructores y cruceros representaron el 38,74% del tamaño total del mercado de sistemas de radar naval en 2025, porque las doctrinas de defensa aérea de la flota siguen centradas en los grandes buques de combate. Sin embargo, las plataformas de superficie no tripuladas y de vehículos autónomos subacuáticos encabezan la tabla de crecimiento con una CAGR del 8,12%, reflejando estrategias de letalidad distribuida que exigen exploradores de baja firma.

Los amplificadores de potencia GaN miniaturizados y las antenas conformales ahora satisfacen los límites de tamaño, peso y potencia (SWaP, por sus siglas en inglés) de los cascos no tripulados, desbloqueando nuevas capas de adquisición. Los radares de mástil de submarinos también avanzan, permitiendo la conciencia situacional a profundidad de periscopio con una exposición mínima. Los conceptos de "bahía de carga útil" modular permiten que los núcleos de sensores comunes se deslicen entre buques tripulados y no tripulados, reduciendo los costos de integración y fomentando la estandarización de la flota entre plataformas.

Por Aplicación: La Integración de la Guerra Electrónica se Acelera

La vigilancia y alerta temprana mantuvo una cuota del 31,92% del mercado de sistemas de radar naval en 2025, permaneciendo indispensable para las decisiones de mando en aguas abiertas. El tamaño del mercado de sistemas de radar naval para el apoyo a la guerra electrónica está en camino de una CAGR del 5,62% a medida que los adversarios inundan el espectro con interferencia ágil, obligando a las marinas a integrar receptores de guerra electrónica dentro de los paneles de radar primarios.

La actualización de Capacidad de Acción Cooperativa (Cooperative Engagement Capability) de Collins Aerospace por USD 904 millones integra las pistas de radar AESA en enlaces de datos seguros, fusionando las bibliotecas de amenazas entre buques distribuidos. Los clasificadores basados en IA ahora etiquetan automáticamente las huellas de emisores, reduciendo el tiempo de reacción del operador. Los códigos base de vigilancia, control de fuego y guerra electrónica convergen en un único plano posterior, prometiendo reducciones en el costo del ciclo de vida a medida que las marinas actualizan los paquetes de misión mediante parches seguros en lugar de visitas al casco.

Por Banda de Frecuencia: El Liderazgo de la Banda X Enfrenta el Desafío de las Bandas Ku/Ka

Los radares de banda X retuvieron una cuota del 28,41% en 2025 gracias al rechazo óptimo de la perturbación por estado del mar y los maduros algoritmos de control de fuego. El tamaño del mercado de sistemas de radar naval para los sistemas de bandas Ku/Ka se proyecta que se amplíe a una CAGR del 6,52% porque las imágenes de alta resolución y la coexistencia con comunicaciones por satélite (SATCOM) impulsan la adquisición de doble banda.

La investigación sobre el intercambio dinámico de espectro indica que los radares de banda S pueden cohabitar con LTE a una separación superior a 50 km, pero la adopción regulatoria sigue siendo lenta. Los prototipos de radar cognitivo que utilizan aprendizaje por refuerzo alteran los patrones de pulso en tiempo real, minimizando la interferencia mutua. Las arquitecturas definidas por software permiten una rápida reconfiguración de banda, facultando a las marinas para hacer coincidir los perfiles de emisión con los perfiles de amenaza de misión y las reglas de espectro soberano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Componente: La Innovación en Antenas Impulsa el Rendimiento

Los paneles de antena y de array acapararon el 35,62% de los ingresos de 2025, definiendo la ganancia del sistema y la agilidad del haz. Los transmisores y amplificadores de potencia se encaminan hacia la CAGR más alta del 4,65% a medida que los componentes GaN ofrecen el triple de la densidad de potencia de los dispositivos de arseniuro de galio heredados.

Los arrays de baldosas modulares permiten a los técnicos de mantenimiento sustituir los módulos defectuosos en muelle, evitando largas visitas a los depósitos. Los sistemas frontales fotónicos prometen un mayor ancho de banda instantáneo, aunque siguen principalmente en validación de laboratorio. Mientras tanto, los lazos de enfriamiento ajustados por IA reducen las temperaturas de unión del array en 8 °C, extendiendo el tiempo medio entre fallos y mejorando las métricas de disponibilidad del radar en todo el mercado de sistemas de radar naval.

Por Alcance: Los Sistemas de Largo Alcance Lideran el Crecimiento

Los radares de corto alcance de menos de 50 km capturaron el 40,86% de la demanda de 2025 para navegación, defensa portuaria y apoyo de artillería de corto alcance. Los sistemas de largo alcance de más de 200 km deberían avanzar a una CAGR del 7,42% a medida que las flotas de defensa antimisiles balísticos (BMD) despliegan radares de discriminación persistente capaces de rastreo volumétrico de 360°.

Las arquitecturas de potencia distribuida reducen la masa de cableado en las plataformas aéreas de múltiples antenas, conceptos que ahora migran hacia los arrays de cubierta naval. Los modos FMCW de corto alcance se integran dentro de paquetes AESA más grandes, dando a los comandantes un "zoom digital" que flexibiliza entre la protección de la fuerza local y la señalización a escala de teatro sin intercambios de hardware.

Análisis Geográfico

América del Norte lideró con el 37,21% de la cuota del mercado de sistemas de radar naval en 2025, respaldada por el plan de la Marina de los Estados Unidos de instalar SPY-6 en 65 buques de combate de superficie y de desplegar el Radar de Vigilancia Aérea Empresarial a bordo de los portaviones futuros. La selección por parte de Canadá del SPY-7 para los destructores de clase River añade sinergia industrial transfronteriza, mientras que las actualizaciones incrementales de vigilancia costera de México dejan margen para pedidos de seguimiento. Los sólidos presupuestos de defensa que superan los USD 800 mil millones proporcionaron una visibilidad de financiación plurianual, permitiendo a los fabricantes de equipos originales fijar precios de escala para los dispositivos GaN.

Asia-Pacífico representa el grupo de más rápido crecimiento, expandiéndose a una CAGR del 8,31% hasta 2031, ya que las pruebas de radar de rastreo de submarinos de China aceleran la urgencia de las adquisiciones regionales. El programa de radar de largo alcance indígena de Japón por USD 41 millones y los retrofits de los destructores KDX-II de Corea del Sur, valorados en USD 300 millones, evidencian un giro estratégico hacia ecosistemas de sensores soberanos. La expansión de flota de Australia por AUD 50 mil millones (USD 32,47 mil millones) y el paquete de importación de radar de las Filipinas por PHP 5,5 mil millones (USD 96,76 millones) subrayan el amplio frente de gasto de la región, amortiguando a los proveedores contra la volatilidad de los pedidos en otros lugares.

Europa registra ganancias constantes a medida que se intensifica la cohesión de la OTAN. La actualización F124 de Alemania por EUR 200 millones (USD 232,42 millones) y la construcción de fragatas de los Países Bajos por EUR 3,5 mil millones (USD 4,07 mil millones) aseguran un acumulado de pedidos continuo. España integra SPY-7 en los cascos F-110, mientras que la revisión a mitad de vida de la fragata francoitaliana Horizon, valorada en EUR 1,5 mil millones (USD 1,74 mil millones), impulsa estándares comunes entre múltiples marinas. Las tensiones en el Mediterráneo Oriental empujan a Grecia hacia nuevas fragatas de defensa aérea, y Noruega contempla sensores costeros mejorados, lo que sugiere un carril de crecimiento seguro a medio plazo a pesar del escrutinio fiscal.

Panorama Competitivo

El mercado de sistemas de radar naval está moderadamente concentrado. RTX Corporation, Lockheed Martin Corporation, Thales Group y Northrop Grumman Corporation representan colectivamente los principales ingresos, aprovechando cada uno líneas de semiconductores verticalmente integradas, equipos de integración de conjuntos de buques e IP de procesamiento de señales propios. Su escala ofrece acceso temprano a escasos suministros de galio y el capital necesario para el desarrollo de amplificadores GaN de clase 200 kW.

Sin embargo, la disrupción se gesta en los márgenes. Las aperturas de metamateriales de Echodyne proporcionan antenas de alta ganancia a una fracción del costo heredado, permitiendo que las pequeñas embarcaciones de patrulla alojen sensores de precisión por primera vez. La adquisición de Numerica por parte de Anduril en 2025 incorporó el radar Spyglass en su plataforma Lattice centrada en IA, mostrando cómo los nuevos participantes orientados al software absorben a especialistas en RF para presentar soluciones llave en mano. Mientras tanto, el contrato de radar de búsqueda de superficie de USD 421 millones de Ultra Maritime demuestra que los actores de segundo nivel pueden asegurar contratos de primer nivel enfatizando el cumplimiento de la arquitectura abierta.

Los temas estratégicos giran en torno al control de la capacidad de obleas de GaN, la convergencia sensor-GE y los diseños preparados para la autonomía. Las grandes empresas cultivan fabricas soberanas para aliviar el riesgo de embargo. Las medianas empresas europeas se asocian en demostradores de apertura compartida para obtener licencias de exportación vedadas a equipos estadounidenses sujetos al Reglamento Internacional de Tráfico de Armas (ITAR). Las empresas conjuntas y los memorandos de entendimiento de codesarrollo apuntan a agrupar formación, gemelo digital y soporte del ciclo de vida, inclinando la competencia hacia flujos de ingresos basados en servicios que crecen más rápido que el hardware por sí solo dentro del mercado de sistemas de radar naval.

Líderes de la Industria de Sistemas de Radar Naval

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: RTX ganó un lote de producción de USD 646 millones por 18 radares AN/SPY-6(V) adicionales en el marco de un acuerdo más amplio de USD 3 mil millones, extendiendo las entregas hasta 2028.

- Junio de 2025: Suecia seleccionó el TPY-4 de Lockheed Martin con las primeras entregas en 2027, siendo el tercer cliente del radar de arquitectura abierta.

- Junio de 2025: RTX y Kongsberg Gruppen ASA presentaron el radar GhostEye para NASAMS, añadiendo cobertura AESA de 360°.

- Mayo de 2025: Hanwha Systems Co., Ltd. firmó un contrato de USD 40 millones para desarrollar un radar multifunción para el L-SAM II.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, los sistemas de radar naval engloban todos los equipos de radar primario, antenas, módulos transmisores-receptores, guías de ondas, procesadores de señales, consolas y software integrado montados en buques o submarinos que proporcionan funciones de detección, seguimiento, navegación o control de incendios para plataformas navales en aguas azules y litorales. Contamos las unidades montadas en fábrica y los kits de actualización de media vida vendidos por fabricantes de equipos originales o integradores principales, valorándolos al precio de adjudicación del contrato.

Exclusión del ámbito de aplicación: Quedan excluidos los radares de vigilancia costera en tierra, los radares marinos civiles para la marina mercante y los ingresos por servicios de mantenimiento post-garantía.

Segmentación

- Por Tipo de Radar

- AESA

- PESA

- FMCW/MIMO

- Otros

- Por Plataforma

- Destructores y Cruceros

- Fragatas

- Corbetas y Patrulleros Oceánicos (OPV)

- Portaviones y Buques Anfibios

- Submarinos (mástil montado)

- Plataformas de Superficie No Tripuladas/AUV

- Por Aplicación

- Vigilancia y Alerta Temprana

- Guía de Misiles/Control de Fuego

- Navegación y Prevención de Colisiones

- Búsqueda de Superficie y Rastreo de Objetivos

- Monitoreo Meteorológico y Ambiental

- Apoyo a la Guerra Electrónica

- Por Banda de Frecuencia

- Banda L/S

- Banda C

- Banda X

- Banda Ku/Ka

- Por Componente

- Transmisor/Amplificador de Potencia

- Receptor/Convertidor Descendente

- Paneles de Antena/Array

- Otros Componentes

- Por Alcance

- Corto (Menos de 50 km)

- Medio (50–200 km)

- Largo (Más de 200 km)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Taiwán

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Turquía

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos realizado entrevistas estructuradas y breves encuestas a responsables de adquisiciones navales de Norteamérica, Europa y Asia-Pacífico, a ingenieros de diseño de radares de integradores de primer nivel y a economistas de defensa que siguen la evolución de la construcción naval. La información obtenida en estas conversaciones ha servido para aclarar los diferenciales medios de los precios de venta, los índices de equipamiento de radares por clase de casco y los volúmenes de modernización previstos, lo que nos ha permitido afinar las hipótesis derivadas de la investigación documental.

Investigación documental

Nuestros analistas revisaron fuentes de libre acceso y gran credibilidad, como los libros de justificación presupuestaria del Departamento de Defensa de Estados Unidos, los informes sobre flotas del Servicio de Investigación del Congreso, los datos de defensa de la Agencia Europea de Defensa, los códigos de envío 852610/852691 de Comtrade de la ONU y las tablas anuales de gastos de defensa de la OTAN. Algunos informes de asociaciones comerciales, como los documentos de IMDEX Asia, los informes 10-K de las empresas y los informes de los inversores enriquecieron las referencias de costes. Para la triangulación a nivel de empresa, recurrimos a cuadros de mando de pago en D&B Hoovers y Global Security. Esta lista es ilustrativa; muchas otras fuentes reputadas sirvieron para recopilar datos y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

El conjunto del año base se construye primero mediante un inventario de flota descendente y una reconstrucción del presupuesto del programa, multiplicando los recuentos de plataformas por factores de ajuste de radar verificados y precios unitarios contractuales. A continuación, los resultados se comprueban con instantáneas ascendentes selectivas, como muestras de listas de proveedores y comprobaciones de canales, que se utilizan para alinear los totales. Los datos clave del modelo son las entregas de nuevos aviones de combate de superficie, las curvas de costes de los módulos de GaN, el porcentaje medio de radares en el gasto total en sistemas de combate, el crecimiento de los presupuestos regionales de defensa y los índices de adopción de conjuntos AESA multifunción. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula la demanda de unidades a la cadencia de modernización de la flota, la duración del ciclo de adquisiciones y las proyecciones macro de gastos de defensa, mientras que las bandas de escenarios tienen en cuenta las oscilaciones de los tipos de cambio y los retrasos de los programas.

Ciclo de validación y actualización de datos

Antes de su aprobación, los resultados se someten a tres niveles de revisión por parte de analistas, pruebas de varianza frente a flotas independientes y señales comerciales, y nuevos contactos con entrevistados seleccionados. Los informes se actualizan anualmente; las revisiones de los programas de material dan lugar a actualizaciones provisionales, y un analista vuelve a realizar las comprobaciones finales justo antes de la entrega al cliente.

Por qué la línea de base de los sistemas de radar naval de Mordor manda en fiabilidad

Las estimaciones publicadas suelen variar porque las empresas cortan el mercado de forma diferente y se actualizan en momentos distintos. Nuestro ámbito de aplicación disciplinado y nuestra validación anual ofrecen a los responsables de la toma de decisiones un punto de partida fiable.

Entre los principales factores que determinan las diferencias se encuentran la contabilización de los kits de retroadaptación, la inclusión de los radares costeros o de la marina mercante, el calendario de conversión de divisas y la modelización de las trayectorias de erosión de los precios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.530 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 4,64 B (2024) | Consultoría global A | Excluye las reconversiones y las plataformas submarinas, sólo contabiliza las nuevas instalaciones de combate en superficie |

| USD 5,24 B (2024) | Consultoría regional B | No incluye las ventas de antenas y módulos de potencia; tipos de cambio al contado y medios mixtos. |

| USD 12,67 B (2024) | Diario profesional C | Agrupa radares de vigilancia costera y de flota mercante, lo que infla el mercado de destino |

En conjunto, la comparación muestra por qué la definición cuidadosamente delimitada de Mordor, los insumos validados por precio y la cadencia de actualización anual arrojan una cifra equilibrada que los compradores pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de radar naval?

El mercado de sistemas de radar naval generó USD 9,98 mil millones en 2026 y se proyecta que alcance USD 12,57 mil millones en 2031, avanzando a una CAGR del 4,72%.

¿Qué tipo de radar lidera la adopción hoy en día?

Los radares AESA tienen la mayor cuota del 40,78%, reflejando sus superiores capacidades de rastreo de múltiples objetivos y resiliencia a la guerra electrónica.

¿Qué región crece más rápido en las adquisiciones de radar naval?

Asia-Pacífico se expande a una CAGR del 8,31%, impulsada por la expansión de la flota de superficie del Indo-Pacífico y los programas de modernización de fragatas.

¿Cómo están afectando los controles de exportación a los proveedores?

Las restricciones a las exportaciones de MMIC de GaN y el dominio de China en el suministro de galio introducen riesgo de plazos y estimulan la inversión en capacidad nacional de semiconductores.

¿Qué segmento de plataforma muestra el mayor potencial de crecimiento?

Se prevé que las embarcaciones de superficie no tripuladas y los vehículos autónomos subacuáticos crezcan a una CAGR del 8,12% a medida que las marinas adoptan arquitecturas de sensores distribuidos.

¿Quiénes son los principales actores de esta industria?

RTX Corporation, Lockheed Martin Corporation, Thales Group y Northrop Grumman Corporation ostentan colectivamente una cuota de mercado principal, con competencia emergente de empresas como Echodyne y Anduril.

Última actualización de la página el: