Tamaño y Participación del Mercado de Seguridad Marítima

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Marítima por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad marítima crezca de USD 24,67 mil millones en 2025 a USD 28,02 mil millones en 2026 y se prevé que alcance USD 44,29 mil millones en 2031 a una CAGR del 9,59% durante 2026-2031. La demanda se consolida en torno a dos fuerzas relacionadas que configuran los patrones de adopción a corto plazo: los reguladores y las aseguradoras que avanzan hacia certificaciones de resiliencia cibernética para el acceso a buques e instalaciones, y la piratería persistente en puntos de estrangulamiento que impulsa a los operadores comerciales a modernizar sus sistemas diferidos de vigilancia e inspección. La vía regulatoria se está consolidando a medida que la modernización del GMDSS y las normas cibernéticas de las sociedades de clasificación convierten la conectividad permanente y el endurecimiento cibernético de los equipos en una expectativa de referencia en lugar de una opción. La presión de desvío de rutas derivada del mayor riesgo de conflicto ha incrementado las medidas de actividad naviera y acelerado el despliegue de activos de patrulla autónomos y suites de mando vinculadas a satélites en rutas marítimas sensibles.

Conclusiones Clave del Informe

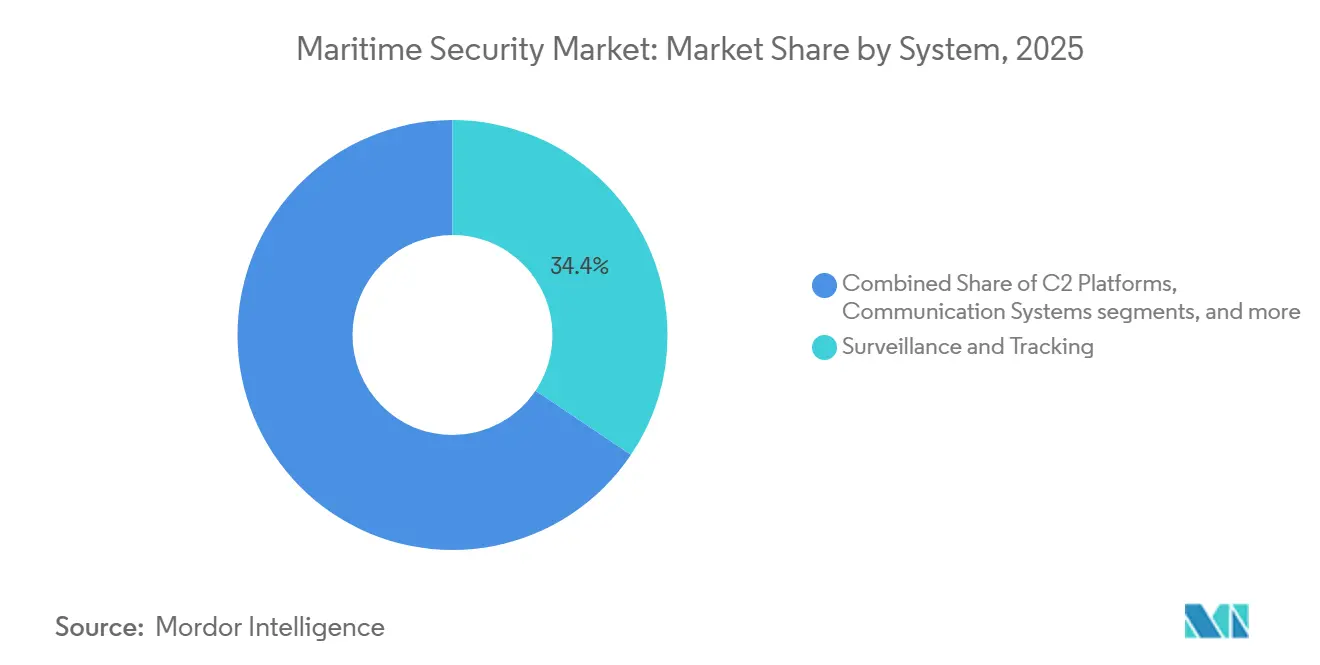

- Por sistema, la vigilancia y el seguimiento representaron el 34,41% de la participación en ingresos en 2025, mientras que se proyecta que los sistemas de mando y control (C2) crezcan a la CAGR más rápida del 11,28% hasta 2031.

- Por tipo, la seguridad portuaria e infraestructura crítica representó el 48,78% en 2025, mientras que se prevé que la seguridad costera y fronteriza se expanda a una CAGR del 10,62% hasta 2031.

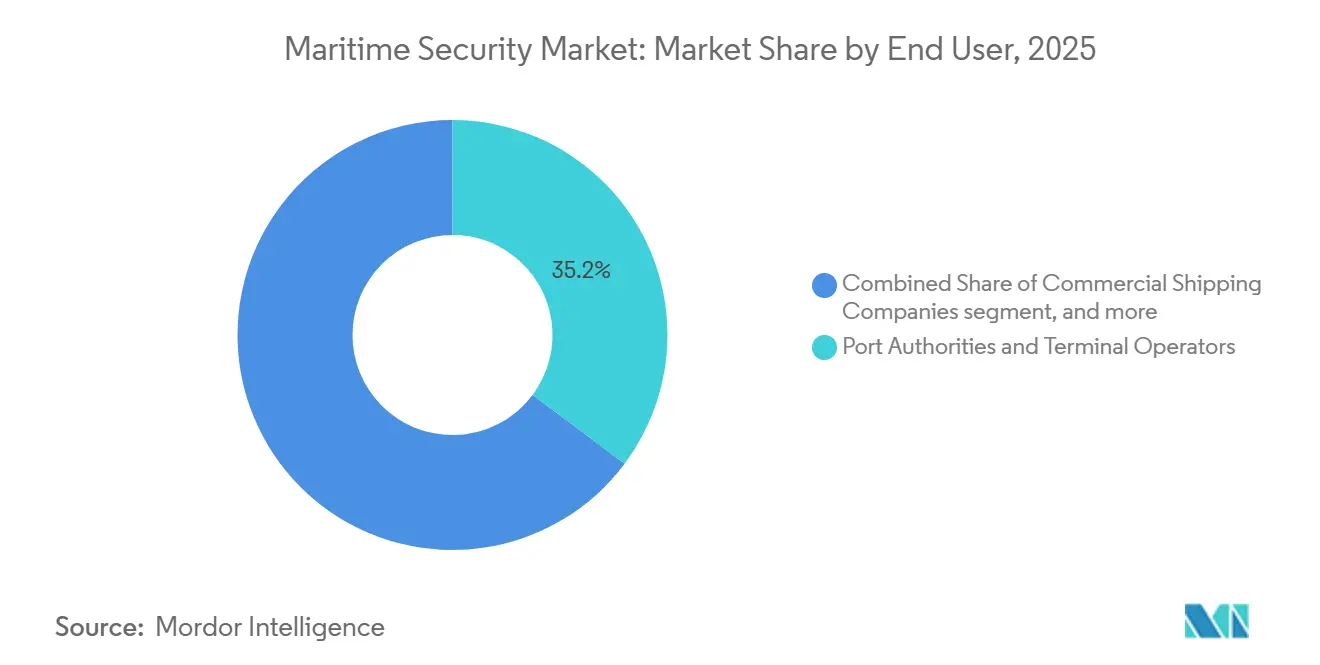

- Por usuario final, las autoridades portuarias y los operadores de terminales lideraron con una participación del 35,22% en 2025, mientras que se espera que la marina y la guardia costera crezcan a la CAGR más alta del 10,21% hasta 2031.

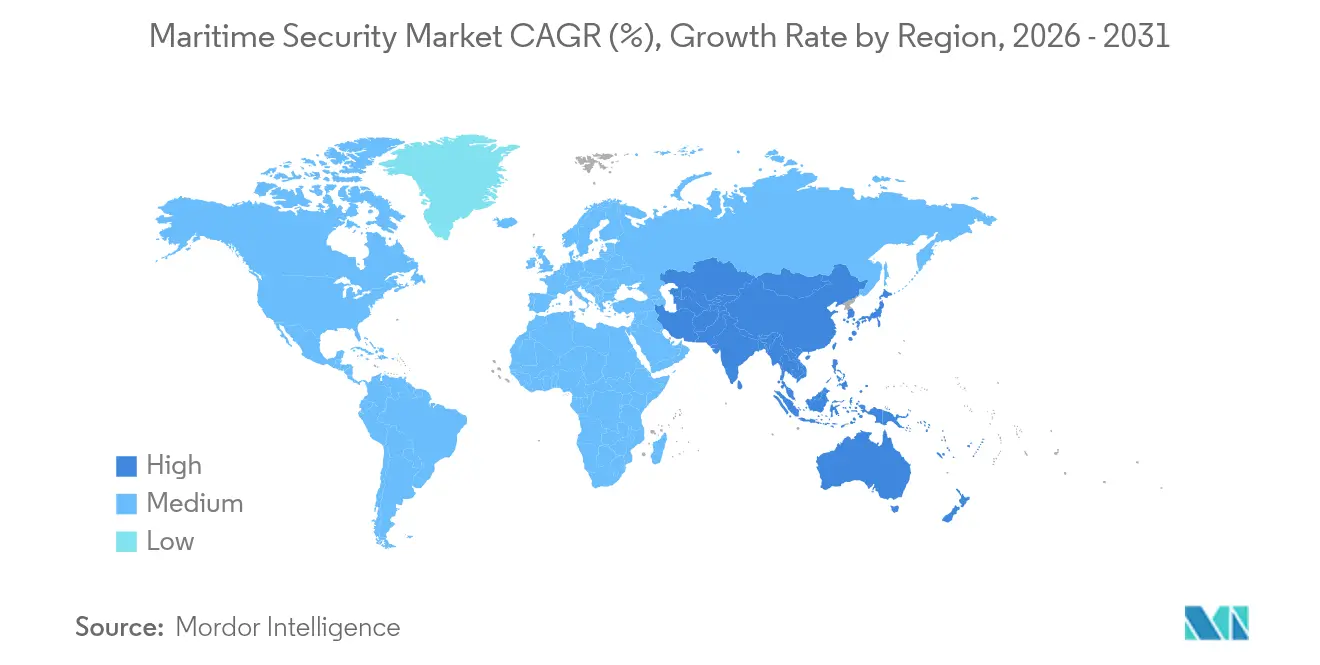

- Por geografía, América del Norte mantuvo el 37,41% de la participación en el mercado de seguridad marítima en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la piratería y las amenazas marítimas | +2.1% | Global, concentrado en el Estrecho de Singapur, el Golfo de Guinea y el archipiélago indonesio | Corto plazo (≤ 2 años) |

| Regulaciones de seguridad internacional más estrictas | +1.8% | Global, con adopción acelerada en EE. UU., UE y Bélgica | Mediano plazo (2-4 años) |

| Crecimiento del comercio marítimo mundial | +1.4% | Global, con efecto de desbordamiento en centros de transbordo como Singapur, Róterdam y Dubái | Mediano plazo (2-4 años) |

| Adopción de vigilancia e inspección integradas | +1.5% | Núcleo de Asia-Pacífico como Singapur Tuas y puertos chinos de primer nivel, con efecto de desbordamiento en terminales de nueva construcción de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Incentivos de primas de seguros vinculados a la seguridad | +0.9% | Global, con ganancias tempranas en los mercados de seguros marítimos de Londres, Escandinavia y Singapur | Largo plazo (≥ 4 años) |

| El financiamiento vinculado a ESG impulsa la resiliencia cibernética | +0.7% | Europa, América del Norte, jurisdicciones seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Piratería y las Amenazas Marítimas

La Oficina Marítima Internacional reportó 137 incidentes en 2025, frente a 116 en 2024, con el Estrecho de Singapur representando 80 incidentes, o el 58% del total mundial. Esta concentración ha desplazado las inversiones en seguridad hacia los puntos de estrangulamiento, donde la fusión de AIS, radar y sensores electroópticos en paneles de control unificados permite una interdicción más rápida y la documentación de incidentes. Las alertas de ReCAAP refuerzan el patrón en todo el Sudeste Asiático y proporcionan detalles operativos que las autoridades portuarias y los operadores de buques traducen en rutas de patrulla y procedimientos para la tripulación. La perturbación en el Mar Rojo entre finales de 2023 y 2024 llevó al desvío de rutas alrededor del Cabo de Buena Esperanza. Esto prolongó los viajes, ajustó los calendarios de los buques y aumentó el riesgo de fatiga de la tripulación en rutas más largas.[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Revisión del Transporte Marítimo 2025," UNCTAD, unctad.org Se espera que el mercado de seguridad marítima crezca a medida que los operadores integren el seguimiento de buques, la vigilancia en tierra y la notificación de incidentes para cumplir con los requisitos de seguros y cumplimiento normativo.

Regulaciones de Seguridad Internacional más Estrictas

La norma de ciberseguridad de la Guardia Costera de los EE. UU., vigente desde julio de 2025, exige la notificación de incidentes, la formación en ciberseguridad y controles de gobernanza integrales, incluidas evaluaciones de riesgos y validaciones independientes, garantizando un cumplimiento sólido de la ciberseguridad en todas las operaciones. La NIS2 de la UE ha endurecido los requisitos de divulgación con plazos de notificación de 24 horas y ha ampliado el alcance para cubrir puertos y servicios conectados dentro del ecosistema de transporte marítimo. La modernización del GMDSS en enero de 2024 mejoró las alertas de socorro y la conectividad buque-tierra, elevando las expectativas de referencia para las comunicaciones resilientes en operaciones críticas para la seguridad.

Crecimiento del Comercio Marítimo Mundial

Los volúmenes del comercio marítimo alcanzaron 12.720 millones de toneladas en 2024, registrando un modesto incremento del 2,2%. Sin embargo, las toneladas-milla aumentaron un 5,9%, la expansión más rápida desde 2011, ya que los ataques en el Mar Rojo obligaron a los transportistas a desviar rutas por el Cabo de Buena Esperanza, añadiendo entre 10 y 14 días a los viajes entre Asia y Europa y ampliando la ventana operativa durante la cual los buques requieren seguimiento satelital persistente y monitoreo de amenazas. Los centros de transbordo como Singapur, Róterdam y Dubái enfrentan controles de seguridad concentrados a medida que los flujos desviados convergen en menos puntos de estrangulamiento. El Megapuerto Tuas de Singapur emplea vehículos autónomos y vigilancia impulsada por inteligencia artificial para gestionar la congestión de manera eficiente. Al mismo tiempo, la terminal Jebel Ali de DP World aprovecha controles de acceso impulsados por inteligencia artificial para optimizar el procesamiento de camiones y garantizar la autenticación biométrica de los operadores.

Adopción de Vigilancia e Inspección Integradas

La modernización del GMDSS de enero de 2024 exige sistemas de socorro basados en satélites, estableciendo una base instalada para una digitalización marítima más amplia; las terminales y las armadas ahora extienden esos enlaces satelitales a los flujos de vigilancia, el seguimiento de carga y la notificación de incidentes cibernéticos en lugar de desplegar infraestructura paralela. En febrero de 2025, Singapur introdujo embarcaciones de patrulla portuaria no tripuladas capaces de realizar misiones prolongadas sin rotación de tripulación, reduciendo la fatiga operativa y logrando una eficiencia de costos significativa en comparación con los buques tripulados tradicionales. Las terminales de nueva construcción en Asia-Pacífico y Oriente Medio integran la vigilancia integrada desde su concepción; el Megapuerto Tuas de Singapur y el puerto chino de Ningbo-Zhoushan despliegan inspección de contenedores impulsada por inteligencia artificial que cruza los datos del manifiesto con mapas de densidad de rayos X en menos de 90 segundos, marcando anomalías para revisión manual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y restricciones presupuestarias | -1.2% | Global, agudo en puertos de mercados emergentes con presupuestos de inversión de capital restringidos | Corto plazo (≤ 2 años) |

| Complejidad de integración de infraestructura heredada | -0.9% | Europa, América del Norte, instalaciones seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y soberanía | -0.4% | UE y jurisdicciones seleccionadas de Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de talento en ciberseguridad marítima | -0.6% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y Restricciones Presupuestarias

Las mejoras importantes en la seguridad portuaria requieren capital que muchos operadores de terminales no pueden movilizar en plazos cortos, lo que ralentiza el despliegue de carriles de inspección, C2 integrado y biometría. Los compromisos presupuestarios públicos en los EE. UU., junto con las asignaciones específicas de autoridades como la Autoridad Portuaria de Nueva York y Nueva Jersey, ilustran cómo se ve un programa de ciberseguridad totalmente financiado. Sin embargo, los puertos regionales y municipales a menudo enfrentan ciclos de priorización plurianuales que retrasan iniciativas similares. La adquisición de equipos de inspección complejos abarca largos ciclos de licitación y puesta en marcha, dejando las especificaciones rezagadas respecto a la evolución de las amenazas si la planificación de renovación no está integrada en los presupuestos anuales. Los incentivos de seguros fomentan una adopción más temprana, pero los operadores con recursos limitados a menudo posponen el endurecimiento cibernético hasta que sea exigido por auditorías u obligaciones. Los mecanismos de financiamiento emergentes vinculan la ciberseguridad a los resultados ESG a través de fondos de modernización, aunque su escala sigue siendo limitada en comparación con las extensas necesidades de modernización de los sistemas heredados a nivel mundial.

Complejidad de Integración de Infraestructura Heredada

La integración en instalaciones existentes sigue siendo difícil donde el control de equipos portuarios, la gestión de accesos y la tecnología de la información empresarial se han desarrollado por separado durante décadas sin una segmentación de red coherente. La falta de interfaces estandarizadas entre grúas, vehículos de patio y sistemas de atraque dificulta la integración fluida con los sistemas C2 en tiempo real, requiriendo la asimilación de AIS, radar, análisis de video y registros de control de acceso en un marco operativo unificado. Los requisitos cibernéticos de IACS para nuevas construcciones elevan el nivel de referencia para la compatibilidad futura, aunque muchas terminales operan flotas mixtas de equipos y software que no son sencillos de converger. Las obligaciones de divulgación de incidentes complican los procesos para los operadores, requiriendo informes coordinados entre entidades y garantizando el cumplimiento de los controles por parte de los proveedores. Estas medidas agilizan las operaciones y mejoran la gestión del cumplimiento en las instalaciones de las terminales, abordando eficazmente las complejidades operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Dominio de la Vigilancia Impulsa la Integración de la Inteligencia Artificial

Los sistemas de vigilancia y seguimiento representaron el 34,41% del tamaño del mercado de seguridad marítima en 2025, respaldados por el transporte obligatorio de AIS y la modernización del GMDSS de enero de 2024, que mejoró las alertas de socorro y reforzó la necesidad de comunicaciones fiables entre buques y tierra.[2]Fuente: Organización Marítima Internacional, "Modernización del Sistema Mundial de Socorro y Seguridad Marítima," Organización Marítima Internacional, imo.org Se proyecta que los sistemas C2 crezcan al 11,28% hasta 2031, ya que la norma de ciberseguridad de la Guardia Costera de los EE. UU. exige oficiales de ciberseguridad designados en los buques e instalaciones MTSA, notificación de incidentes y gobernanza formal, lo que en conjunto impulsa la unificación de datos de radar, AIS, video y control de acceso. Los sistemas de inspección y escaneo avanzan hacia la detección mejorada por inteligencia artificial y flujos de trabajo adaptativos, respaldados por lanzamientos de productos que buscan aumentar el rendimiento de contenedores y mejorar la detección de anomalías en terminales concurridas.

Los integradores de sistemas están consolidando los flujos de datos en paneles de control basados en roles que se alinean con los flujos de trabajo de notificación de incidentes bajo las normas de EE. UU. y la UE, mejorando así la preparación para auditorías y reduciendo los tiempos de respuesta. Los cambios en el mercado de seguridad marítima impulsan una mayor adopción de C2, ya que los operadores se centran en aprovechar la inteligencia en tiempo real para el valor operativo en lugar de limitar la ciberseguridad a las obligaciones de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Seguridad Portuaria e Infraestructura Crítica Lidera el Crecimiento Costero

La seguridad portuaria e infraestructura crítica representó el 48,78% de los ingresos de 2025, reflejando la concentración de inspección, control de acceso y análisis de video en los principales puntos de estrangulamiento, respaldada por presupuestos de programas de alta visibilidad que incluyen inversiones cibernéticas en grandes autoridades de los EE. UU. Se prevé que los sistemas costeros y fronterizos crezcan un 10,62% anual hasta 2031 a medida que los estados refuerzan las zonas económicas exclusivas. La integración de sistemas entre radar costero, AIS satelital y sensores electroópticos mejora la cobertura y la velocidad de respuesta ante alertas que requieren abordaje o interdicción.

La industria de seguridad marítima está ampliando el papel de los activos teledirigidos y autónomos que pueden mantener patrullas durante largos períodos y alimentar inteligencia continua a los nodos C2. Los operadores de puertos e infraestructuras están alineando las soluciones de inspección y control de acceso con prácticas de confianza cero y una notificación de incidentes más estricta, lo que orienta las especificaciones hacia la autenticación biométrica, la detección continua de anomalías y los registros de auditoría integrados. Las inversiones de capital centradas en la resiliencia ambiental y cibernética están impulsando avances que incorporan la eficiencia energética con sistemas operativos seguros. Estos desarrollos mejoran las oportunidades de crecimiento en la seguridad costera y fronteriza, al tiempo que sostienen el potencial de ingresos de la seguridad portuaria e infraestructura crítica dentro del mercado de seguridad marítima.

Por Usuario Final: Los Presupuestos de Defensa Financian la Modernización Naval

Las autoridades portuarias y los operadores de terminales representaron el 35,22% de los ingresos de 2025, impulsados por mandatos de cumplimiento, plazos de divulgación y financiamiento público que priorizan la ciberseguridad en los nodos críticos. Se prevé que los usuarios finales de la marina y la guardia costera se expandan al 10,21% hasta 2031 a medida que los gobiernos responden a los riesgos de soberanía y los cambios en las rutas de navegación invirtiendo en arquitecturas C2 vinculadas a satélites. Las empresas de transporte marítimo comercial invierten principalmente para cumplir con los requisitos de los seguros cibernéticos y mantener el acceso a los puertos. Los operadores de petróleo y gas en alta mar están mejorando los sistemas de vigilancia para fortalecer las medidas de seguridad marítima. Los operadores de cruceros y transbordadores enfatizan el mantenimiento del rendimiento de la inspección preservando los tiempos de rotación, respaldados por la inspección de equipaje y pasajeros asistida por inteligencia artificial.

La actividad de adquisición de defensa subraya el crecimiento en las capacidades de defensa aérea y costera que se integran con el C2 naval. Los plazos de la política de los EE. UU. continúan configurando la notificación de incidentes y la formación, lo que impulsará controles coherentes en instalaciones y buques de bandera en los próximos años. Los plazos de la política de los EE. UU. configuran la notificación de incidentes y la formación, impulsando controles estandarizados en instalaciones y buques de bandera. Estos desarrollos posicionan a los usuarios finales del sector público como los principales impulsores del crecimiento del gasto en el mercado de seguridad marítima, al tiempo que influyen en la adopción comercial a medida que los puertos y los transportistas se alinean con estándares de referencia coherentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene una posición de ingresos líder con una participación del 37,41% en 2025, sostenida por un sólido financiamiento público, rigurosos plazos de cumplimiento y activos programas de modernización en centros de alto tráfico. La demanda se centra en C2 integrado, comunicaciones con endurecimiento cibernético e inspección mejorada por inteligencia artificial que puede ofrecer una reducción de riesgos mensurable y cumplir con los requisitos de auditoría. Estas inversiones refuerzan el nivel de capacidad de referencia para los puertos críticos y es probable que se extiendan a instalaciones de nivel medio a medida que el financiamiento y la capacidad de los proveedores escalen.

Asia-Pacífico muestra la trayectoria de crecimiento más rápida al 11,05% hasta 2031, ya que los desarrollos de nueva construcción y las principales terminales adoptan sistemas de inspección basados en inteligencia artificial y patrullas portuarias autónomas. Los servicios marítimos regionales continúan modernizando las redes de vigilancia e integrando el AIS satelital con radar costero y sensores electroópticos para rastrear señales de riesgo y acelerar las interdicciones. Estos despliegues están respaldados por ejercicios y demostraciones activas que validan la eficacia de los sistemas autónomos y semiautónomos en diversos entornos costeros.

Europa se está alineando con las obligaciones de notificación de NIS2, elevando el nivel operativo para los puertos y los servicios asociados y exigiendo mayor transparencia y responsabilidad entre los operadores de terminales, los proveedores de servicios y los socios logísticos.[3]SEA News, "NIS2 Eleva el Nivel de Ciberseguridad para el Sector Marítimo (La Concienciación por Sí Sola No Es Suficiente)," seanews.co.uk Los programas nacionales de modernización, las mejoras de vigilancia costera y las adquisiciones de defensa añaden impulso, especialmente donde la patrulla marítima aérea y los sistemas de defensa costera se conectan a las redes C2 nacionales y regionales. Estos elementos posicionan a Europa para un crecimiento sostenido a medida que los plazos de cumplimiento convergen con los ciclos presupuestarios y la capacidad de entrega de proyectos.

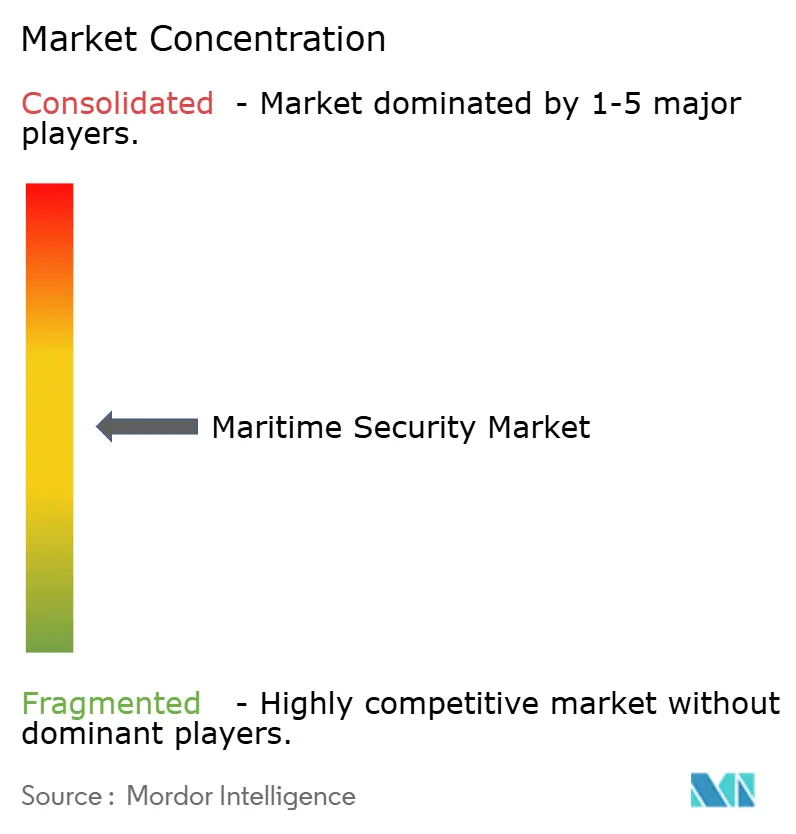

Panorama Competitivo

El mercado de seguridad marítima está moderadamente fragmentado, lo que crea oportunidades tanto para empresas líderes como para especialistas para competir por proyectos integrados y contratos liderados por software. Los líderes alineados con la defensa, incluidos Thales Group, Saab AB, BAE Systems plc y OSI Maritime Systems Ltd., aprovechan las relaciones navales establecidas para expandirse hacia programas de C2 portuario y vigilancia costera. Los especialistas como Smiths Detection Group Limited y Nuctech Technology Co., Ltd. gestionan carteras de inspección de carga con acuerdos de servicio integrados y actualizaciones de análisis.

Los proveedores están alineando sus carteras con los requisitos regulatorios y los incentivos de seguros que impulsan la adopción de sistemas integrados y auditables. Los principios de confianza cero y el monitoreo continuo están impulsando la demanda de gestión de accesos, comunicaciones cifradas y verificaciones de integridad de datos en los sistemas AIS y de navegación.

Las presiones de precios y los riesgos de integración están impulsando la consolidación, ya que los compradores favorecen cada vez más las soluciones de un solo proveedor sobre las herramientas independientes. En consecuencia, se espera que el mercado de seguridad marítima favorezca a las empresas que integren sensores de hardware, análisis de inteligencia artificial y soluciones de gestión del cumplimiento.

Líderes de la Industria de Seguridad Marítima

Thales Group

BAE Systems plc

Saab AB

Smiths Detection Group Limited (Smiths Group plc)

OSI Maritime Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Guardia Costera de la India y el Comando de la Guardia Nacional de los Emiratos Árabes Unidos firmaron un Memorando de Entendimiento para mejorar la seguridad marítima, mejorar las capacidades operativas conjuntas y fortalecer la estabilidad regional a través de la cooperación estratégica en medidas de seguridad y protección.

- Febrero de 2024: El Ministerio de Defensa del Reino Unido adjudicó a Thales un contrato para fortalecer la seguridad nacional del país. Valorado en USD 2.300 millones, este acuerdo de 15 años permitirá al proyecto del Equipo de Mejora de Sensores Marítimos (MSET) de Thales inaugurar una nueva era para la Armada Real. Este proyecto tiene como objetivo optimizar la disponibilidad y la resiliencia de los buques aprovechando herramientas avanzadas de inteligencia artificial y gestión de datos.

Alcance del Informe Global del Mercado de Seguridad Marítima

La seguridad marítima se refiere a la protección de buques, puertos y otras infraestructuras relacionadas con el negocio del transporte marítimo frente a daños intencionales causados por terrorismo, sabotaje o subversión.

El mercado de seguridad marítima está segmentado por sistema, tipo, usuario final y geografía. Por sistema, el mercado está segmentado en inspección y escaneo, sistemas de comunicaciones, vigilancia y seguimiento, control de acceso y biometría, sistemas de mando y control (C2) y gestión de navegación y AIS. Por tipo, el mercado se clasifica en seguridad portuaria e infraestructura crítica, seguridad de buques y seguridad costera y fronteriza. Por usuario final, el mercado está segmentado en empresas de transporte marítimo comercial, autoridades portuarias y operadores de terminales, marina y guardia costera, operadores de petróleo y gas en alta mar, y líneas de cruceros y transbordadores. El informe también cubre los tamaños y pronósticos del mercado de seguridad marítima en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Inspección y Escaneo |

| Sistemas de Comunicación |

| Vigilancia y Seguimiento |

| Control de Acceso y Biometría |

| Sistemas de Mando y Control (C2) |

| Gestión de Navegación y AIS |

| Seguridad Portuaria e Infraestructura Crítica |

| Seguridad de Buques |

| Seguridad Costera y Fronteriza |

| Empresas de Transporte Marítimo Comercial |

| Autoridades Portuarias y Operadores de Terminales |

| Marina y Guardia Costera |

| Operadores de Petróleo y Gas en Alta Mar |

| Líneas de Cruceros y Transbordadores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Sistema | Inspección y Escaneo | ||

| Sistemas de Comunicación | |||

| Vigilancia y Seguimiento | |||

| Control de Acceso y Biometría | |||

| Sistemas de Mando y Control (C2) | |||

| Gestión de Navegación y AIS | |||

| Por Tipo | Seguridad Portuaria e Infraestructura Crítica | ||

| Seguridad de Buques | |||

| Seguridad Costera y Fronteriza | |||

| Por Usuario Final | Empresas de Transporte Marítimo Comercial | ||

| Autoridades Portuarias y Operadores de Terminales | |||

| Marina y Guardia Costera | |||

| Operadores de Petróleo y Gas en Alta Mar | |||

| Líneas de Cruceros y Transbordadores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Seguridad Marítima?

El tamaño del mercado de seguridad marítima fue de USD 24,67 mil millones en 2025 y se proyecta que alcance USD 44,29 mil millones en 2031 a una CAGR del 9,59%.

¿Qué segmentos lideran en ingresos y crecimiento dentro de la Seguridad Marítima?

La vigilancia y el seguimiento lideraron con una participación en ingresos del 34,41% en 2025, mientras que las plataformas de Mando y Control (C2) están proyectadas para crecer al 11,28% hasta 2031.

¿Qué usuario final y región son más influyentes para la demanda a corto plazo?

Las autoridades portuarias y los operadores de terminales representaron el 35,22% en 2025, y América del Norte lideró con una participación del 37,41%, mientras que Asia-Pacífico es el de más rápido crecimiento al 11,05% hasta 2031.

¿Qué regulaciones están configurando las adquisiciones en Seguridad Marítima en 2026?

La norma de ciberseguridad de la Guardia Costera de los EE. UU. está implementando gradualmente la notificación, la formación y la gobernanza para julio de 2027, NIS2 exige la divulgación de incidentes en 24 horas, y los requisitos unificados IACS UR E26/E27 son obligatorios para nuevas construcciones.

¿Cómo están influyendo las aseguradoras en la adopción de la ciberseguridad en el mar y en tierra?

Las aseguradoras están vinculando los términos de cobertura a la madurez cibernética, y los marcos de clasificación como los programas de resiliencia cibernética del Registro Lloyd's están orientando las mejoras y las auditorías.

¿Qué tecnologías son prioritarias para los operadores que actualizan los programas de seguridad?

El C2 integrado, la inspección mejorada por inteligencia artificial, las comunicaciones cifradas alineadas con los requisitos de IACS y los activos de patrulla autónomos son inversiones prioritarias en puertos y flotas.

Última actualización de la página el: