Tamaño y Participación del Mercado de Recubrimientos Antiincrustantes Marinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 4.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Antiincrustantes Marinos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Antiincrustantes Marinos se expanda desde USD 2,05 mil millones en 2025 y USD 2,13 mil millones en 2026 hasta USD 2,60 mil millones en 2031, registrando una CAGR del 4,08% entre 2026 y 2031. La expansión principal refleja una fuerte demanda derivada de las entregas de buques de nueva construcción en Asia-Pacífico, el aumento de los trabajos de reparación en una flota mercante con una antigüedad media de 22,4 años, y los precios premium de las formulaciones nano-híbridas que reducen el consumo de combustible al mantener los cascos más lisos durante períodos más prolongados. Las redirecciones por el Mar Rojo en 2024-2025 aumentaron las toneladas-milla promedio y expusieron los buques a biomas más cálidos, acortando la vida útil efectiva de los recubrimientos e incrementando los volúmenes de reposición, a pesar de un crecimiento solo moderado del comercio marítimo. Los copolímeros autopolimentables a base de cobre siguen siendo el pilar del mercado de recubrimientos antiincrustantes marinos porque los armadores confían en su eficacia; sin embargo, los límites regulatorios sobre la lixiviación de cobre y la volatilidad de los precios del óxido cuproso están acelerando la migración hacia siliconas de liberación de suciedad, híbridos de grafeno y sistemas autocurantes. La intensidad competitiva ha aumentado a medida que los actores establecidos se integran hacia adelante en la síntesis de resinas para asegurar materias primas, mientras que los formuladores de nicho apuntan a las cimentaciones de parques eólicos marinos y las redes de acuicultura, donde las soluciones no tóxicas obtienen precios premium.

Conclusiones Clave del Informe

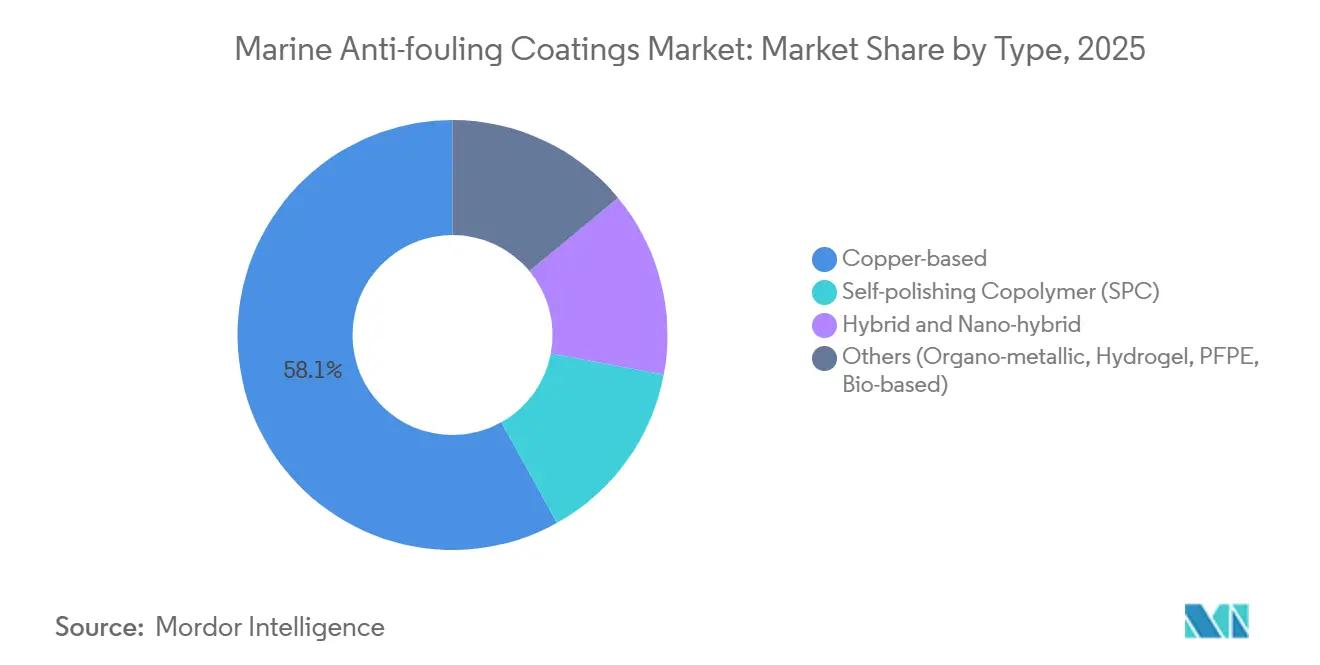

- Por tipo, los recubrimientos a base de cobre lideraron con el 58,08% de la participación del mercado de recubrimientos antiincrustantes marinos en 2025, mientras que las variantes híbridas y nano-híbridas registraron la CAGR más rápida del 4,76% hasta 2031.

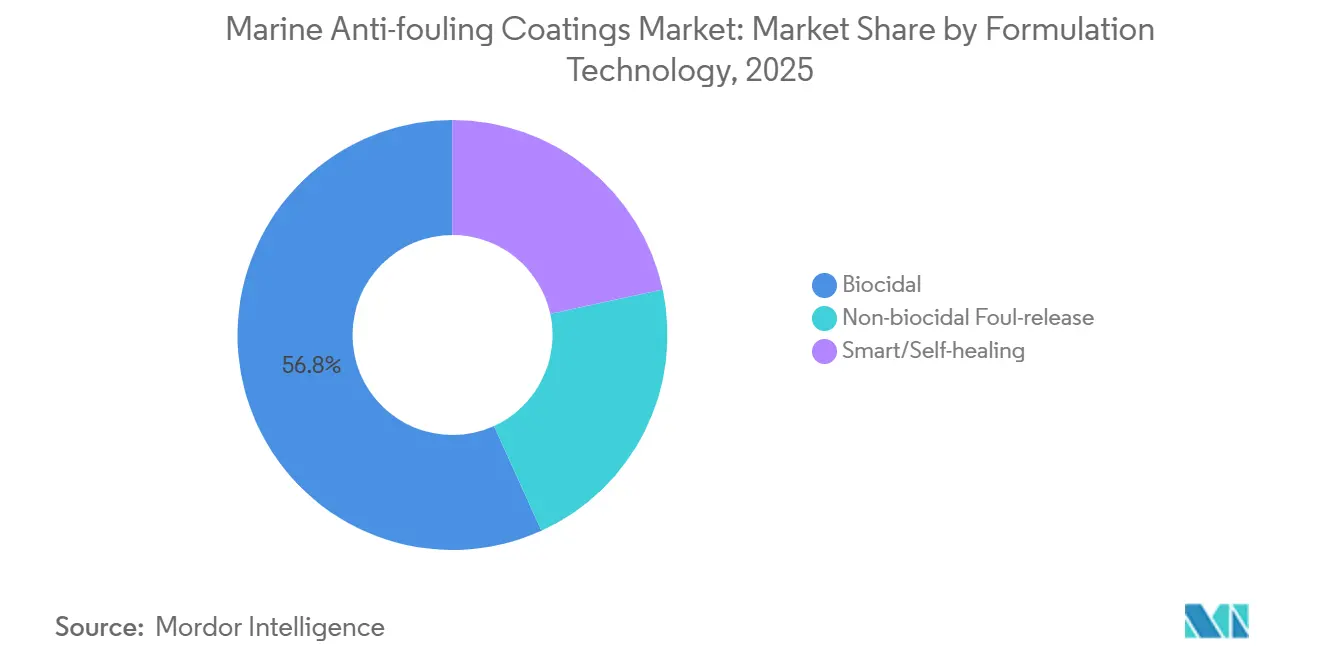

- Por tecnología de formulación, los biocidas representaron el 56,78% del tamaño del mercado de recubrimientos antiincrustantes marinos en 2025; los recubrimientos inteligentes y autocurantes registran la CAGR prevista más alta del 5,02% hasta 2031.

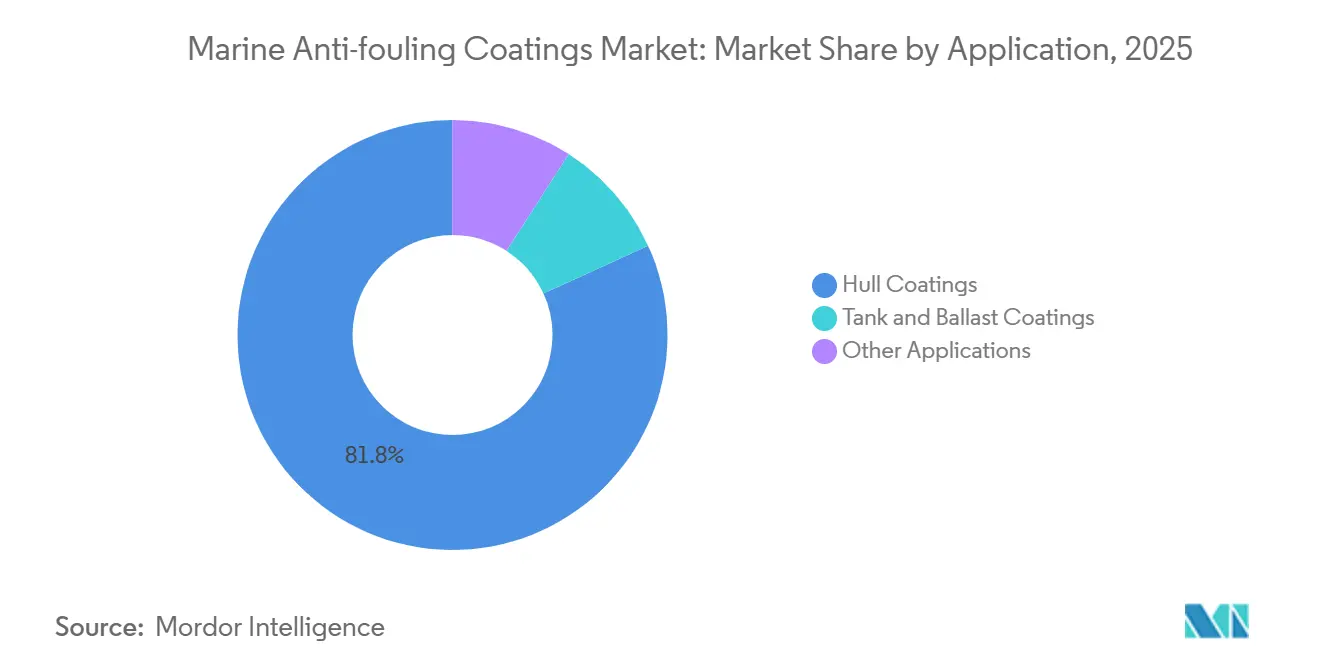

- Por aplicación, los recubrimientos de casco captaron el 81,82% del tamaño del mercado de recubrimientos antiincrustantes marinos en 2025 y avanzan a una CAGR del 4,91% hasta 2031.

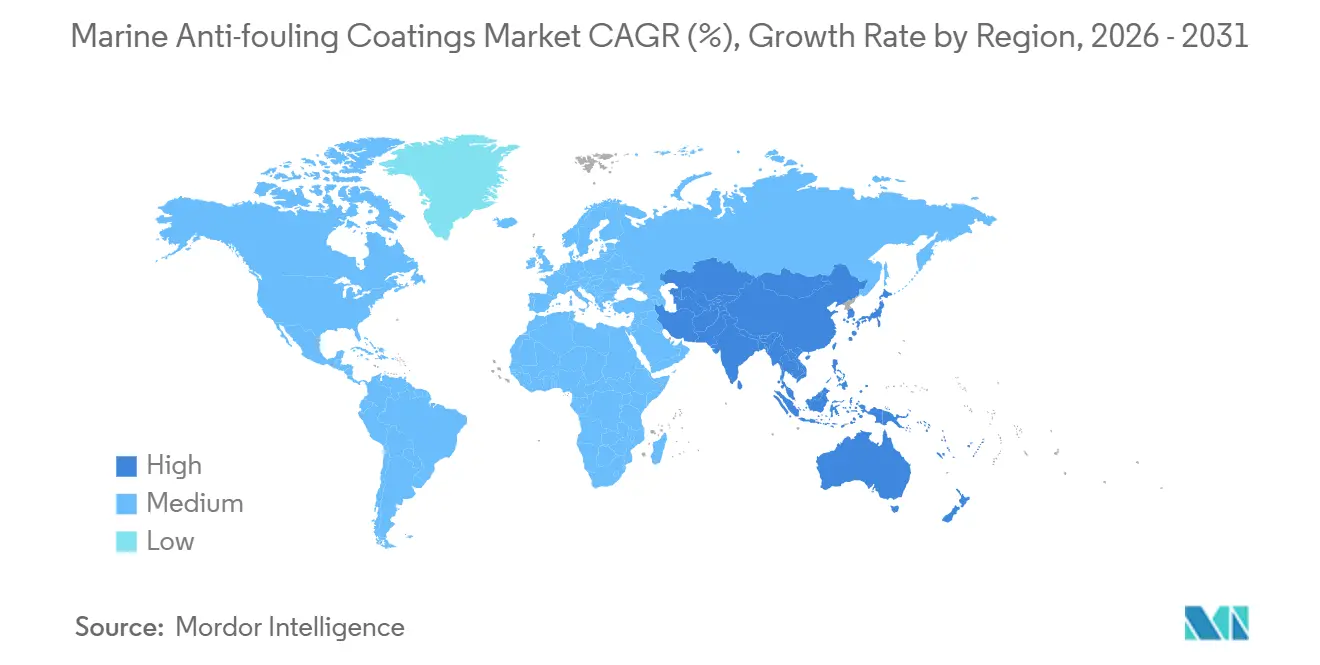

- Por geografía, Asia-Pacífico concentró el 68,90% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 4,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Antiincrustantes Marinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Comercio Marítimo Global | +1.2% | Global, con concentración en las rutas comerciales de Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de las Actividades de Reparación y Mantenimiento de Buques | +0.9% | Global, particularmente América del Norte y Europa debido al envejecimiento de las flotas | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Construcción Naval Asiática | +1.1% | Núcleo de Asia-Pacífico (China, Corea del Sur, Japón), con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento de la Producción de Embarcaciones de Recreo y Cruceros | +0.4% | América del Norte y Europa, demanda emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda de Recubrimientos Furtivos Compatibles con Sonar Militar | +0.3% | América del Norte, Europa, Asia-Pacífico (programas de modernización naval) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Comercio Marítimo Global

Las redirecciones de contenedores alrededor del Cabo de Buena Esperanza en 2025 alargaron los viajes Asia-Europa en 3.500 millas náuticas e incrementaron las toneladas-milla un 6%, aunque los volúmenes de carga crecieron solo un 0,5%. La mayor exposición a aguas más cálidas acelera el asentamiento de percebes, reduciendo la vida útil de los copolímeros autopolimentables de 60 a 48 meses y provocando varadas en dique seco no programadas. Los operadores respondieron con una estrategia de recubrimiento en dos niveles que aplica una alta carga de cobre durante los primeros 18 meses y luego superpone capas de acabado de liberación de suciedad, elevando el gasto por casco entre un 15% y un 20%, pero evitando la penalización del 40% en consumo de combustible por incrustaciones severas. El cambio hacia buques portacontenedores ultragrandes de 24.000 TEU amplía la superficie recubierta más rápido que la capacidad de carga, sosteniendo el crecimiento en volumen del mercado de recubrimientos antiincrustantes marinos[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Perspectivas del Transporte de Contenedores 2025," unctad.org. La diversificación de las rutas comerciales, en particular las rutas intra-asiáticas, está distribuyendo la demanda de reparación hacia centros en Singapur, Dubái y Santos, aumentando las oportunidades de mezcla justo a tiempo para los proveedores.

Aumento de las Actividades de Reparación y Mantenimiento de Buques

La antigüedad media de la flota alcanzó los 22,4 años en 2024, la más alta en dos décadas, después de que los armadores aplazaran el desguace ante los elevados precios de las nuevas construcciones. Los cascos más antiguos sufren la formación de microfisuras que obligan a retoques cada 30-36 meses, duplicando efectivamente la demanda potencial de recubrimientos para reparación. Los astilleros chinos y del Sudeste Asiático captaron el 60% del trabajo de reparación global en 2024-2025, lo que permite a los formuladores preposicionar inventario y ofrecer ajustes en el contenido de cobre adaptados a las futuras regiones de navegación. Los combustibles con mayor contenido de azufre quemados en motores de generaciones anteriores aceleran la corrosión en los tanques de lastre, extendiendo las necesidades antiincrustantes más allá de los cascos exteriores. Estas dinámicas sostienen ciclos de reposición continuos que sustentan el mercado de recubrimientos antiincrustantes marinos incluso a medida que aumentan las entregas de nuevas construcciones.

Expansión de la Capacidad de Construcción Naval Asiática

China entregó el 54,6% del tonelaje global en 2024 y la cartera de pedidos de Corea del Sur, valorada en USD 120 mil millones, se extiende hasta 2035, consolidando el dominio regional. Los contratos de nueva construcción incluyen recubrimientos, y los astilleros firman acuerdos de suministro plurianuales con dos o tres grandes proveedores para asegurar precios y servicio técnico. Los buques de diseño ecológico que cumplen con la Fase 3 del Índice de Eficiencia Energética de Diseño de la Organización Marítima Internacional favorecen los recubrimientos nano-híbridos que reducen la rugosidad del casco un 5% y el consumo de combustible entre un 3% y un 4%, justificando primas del 25%-30%. Los astilleros emergentes en Vietnam e Indonesia se centran en buques de tamaño mediano donde la velocidad de entrega es prioritaria, abriendo cuota de mercado para los formuladores regionales. En conjunto, la capacidad asiática mantiene el mercado de recubrimientos antiincrustantes marinos anclado en Asia-Pacífico durante la próxima década.

Aumento de la Producción de Embarcaciones de Recreo y Cruceros

La producción de embarcaciones de recreo en Estados Unidos y Europa representó el 70% de las unidades globales en 2025, impulsada por el turismo costero y la propiedad privada. Las carteras de pedidos de cruceros ascendieron a 60 buques con entregas concentradas en 2026-2027, cada uno con especificaciones de recubrimientos que combinan estética y resistencia a las incrustaciones. Los puertos deportivos en California y el Mediterráneo limitan el vertido de cobre, orientando las embarcaciones de recreo hacia sistemas de siliconas de liberación de suciedad a pesar de los intervalos de mantenimiento más cortos. Los recubrimientos transparentes al sonar para domos de sonar naval se alinean con las adquisiciones de fragatas y corbetas, haciendo crecer este nicho entre un 8% y un 10% anual. Aunque menores en volumen, los segmentos de recreo y defensa elevan los precios de venta promedio en el mercado de recubrimientos antiincrustantes marinos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Estrictas de Biocidas | -0.6% | Europa, América del Norte, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Óxido Cuproso | -0.4% | Global, con impacto agudo en Asia-Pacífico debido a la concentración de la cadena de suministro | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Robots de Limpieza de Casco sin Recubrimiento | -0.3% | Europa y América del Norte inicialmente, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Estrictas de Biocidas

El Convenio AFS, ahora ratificado por 95 estados, restringe la liberación de cobre, mientras que la Unión Europea redujo los límites de lixiviación de 200 μg cm² día⁻¹ a 150 μg cm² día⁻¹ en 2024, obligando a reformular o abandonar el mercado a las pinturas con alto contenido de cobre. California impone límites aún más estrictos, prohibiendo efectivamente los recubrimientos de alta carga en puertos deportivos. Las alternativas de liberación de suciedad no biocidas cuestan entre un 40% y un 60% más y añaden dos o tres días a los calendarios de dique seco, ajustando los presupuestos[2]Agencia Europea de Sustancias y Mezclas Químicas, "Renovación de la Sustancia Activa de Cobre 2024," echa.europa.eu . Los armadores que operan a nivel global deben especificar conforme a las normas más estrictas o gestionar inventarios regionales, lo que en ambos casos aumenta la complejidad. La trayectoria regulatoria acelera el uso de capas híbridas donde una imprimación biocida delgada se sitúa bajo una capa de acabado de silicona, pero los ensayos en mar de varios años ralentizan la adopción masiva.

Volatilidad en los Precios del Óxido Cuproso

Los precios del óxido cuproso oscilaron un 30% entre el primer trimestre de 2024 y el tercer trimestre de 2025 tras las interrupciones en minas chilenas y los retrasos en fundiciones indonesias. Las grandes empresas cubren la mitad de sus necesidades mediante coberturas, pero aun así ajustan los precios de lista trimestralmente, mientras que las empresas más pequeñas vieron sus márgenes reducirse entre 200 y 300 puntos básicos en 2025, lo que impulsó la consolidación. Los elevados costes del cobre empujan a los compradores hacia alternativas de base biológica, aunque los rendimientos actuales de los biopolímeros están aún lejos de la escala comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Cobre Persiste Mientras los Híbridos Ganan Terreno

Los recubrimientos a base de cobre mantuvieron el 58,08% de la participación del mercado de recubrimientos antiincrustantes marinos en 2025 y siguen dominando las especificaciones de nuevas construcciones porque su coste de USD 8-12 por litro es inferior al de los nano-híbridos y ofrece una protección probada de cinco años. Los recubrimientos híbridos y nano-híbridos registran una CAGR del 4,76% hasta 2031, ya que los astilleros buscan aplazar el primer recubrimiento dos o tres años y los reguladores reducen progresivamente la lixiviación de cobre. El tamaño del mercado de recubrimientos antiincrustantes marinos para los híbridos se expande, por tanto, más rápido que el de los productos de cobre convencionales, respaldado por nanopartículas de grafeno o sílice que reducen la fricción entre un 20% y un 30% y recortan las facturas de combustible.

Las formulaciones avanzadas —matrices zwitteriónicas, de hidrogel, de PFPE y de base biológica— ocupan nichos pequeños pero estratégicos, como los buques de investigación polar y los monopilotes de parques eólicos marinos, donde la ausencia total de toxicidad es primordial. El PFPE se enfrenta a posibles restricciones por sustancias perfluoroalquiladas y polifluoroalquiladas a partir de 2028, mientras que las pinturas de base biológica cuestan entre un 50% y un 70% más y duran entre 24 y 36 meses, lo que limita su adopción a corto plazo. No obstante, las solicitudes de patentes para estas alternativas crecieron un 40% en 2024-2025, lo que señala el compromiso con la investigación y el desarrollo entre los principales proveedores.

Por Tecnología de Formulación: Predominio de los Biocidas frente a la Innovación Inteligente

Las pinturas biocidas mantuvieron el 56,78% de la participación del mercado de recubrimientos antiincrustantes marinos en 2025, respaldadas por sus ventajas en coste y la familiaridad de los armadores. Los sistemas de liberación de suciedad no biocidas crecen en regiones que limitan el cobre o en buques que navegan a más de 15 nudos, donde el flujo hidrodinámico desprende los organismos; sin embargo, la aplicación exige superficies impecables, lo que restringe su uso a nuevas construcciones y reparaciones con chorro de arena completo.

Los recubrimientos inteligentes y autocurantes se expanden a una CAGR del 5,02% gracias a microcápsulas integradas que liberan agentes de curación ante daños, extendiendo la vida útil a 72 meses y reduciendo las varadas en dique seco no programadas un 30% en los ensayos de 2025. Los gemelos digitales de Wärtsilä integran ahora las lecturas de sensores con los datos de rendimiento de los recubrimientos, permitiendo a los armadores programar el mantenimiento solo cuando la resistencia supera los umbrales establecidos, un servicio que potencia la generación de valor en todo el mercado de recubrimientos antiincrustantes marinos.

Por Aplicación: El Dominio del Casco Refleja el Riesgo de Incrustación

Los recubrimientos de casco representaron el 81,82% del tamaño del mercado de recubrimientos antiincrustantes marinos en 2025 y se prevé que crezcan a una CAGR del 4,91% hasta 2031, debido a las penalizaciones por resistencia que pueden incrementar el consumo de combustible un 15% a lo largo de un ciclo de cinco años. Los armadores están pasando a capas más delgadas de 200-250 micras cada 36 meses en lugar de películas más gruesas cada 60 meses, lo que refuerza la demanda anual en volumen incluso a medida que se acortan los intervalos de servicio.

Los recubrimientos de tanques y lastre quedan rezagados porque los armadores aplazan los trabajos interiores hasta las inspecciones especiales de 15 años, prefiriendo anticorrosivos epoxi frente a los antiincrustantes, salvo que los buques operen en aguas salobres. Las cimentaciones de parques eólicos marinos y las redes de acuicultura constituyen el subsegmento de mayor crecimiento, aprovechando los nano-híbridos que amplían los ciclos de inspección de tres a cinco años y cumplen con los límites de descarga en fiordos y zonas costeras.

Análisis Geográfico

Asia-Pacífico controló el 68,90% de la participación del mercado de recubrimientos antiincrustantes marinos en 2025 y registrará una CAGR del 4,66% hasta 2031, respaldada por la actividad de los astilleros chinos y surcoreanos y por los centros de reparación en Singapur, Busan y Shanghái. La cartera de pedidos de transportadores de gas natural licuado de Corea del Sur y las construcciones especializadas de Japón demandan recubrimientos nano-híbridos premium que cumplan con los objetivos del Índice de Eficiencia Energética de Diseño. El programa de incentivos de USD 3 mil millones de India para impulsar la construcción naval añadirá volúmenes incrementales a partir de 2028.

América del Norte muestra tendencias bifurcadas: las normas libres de cobre en California impulsan las embarcaciones de recreo hacia las siliconas de liberación de suciedad, mientras que los buques de alta mar siguen empleando copolímeros autopolimentables biocidas. Los recubrimientos furtivos de la Armada de los Estados Unidos crean un nicho de alto valor, aunque clasificado. Europa aplica los límites de cobre más estrictos del mundo en el Báltico y el Mediterráneo, estimulando la demanda de capas híbridas y sistemas robóticos de limpieza de casco que prolongan la vida útil de los recubrimientos.

América del Sur y Oriente Medio y África crecen gracias al petróleo y gas en alta mar, la expansión de los puertos de contenedores y el transporte marítimo intrarregional. Las unidades flotantes de producción, almacenamiento y descarga de presal de Brasil utilizan recubrimientos de doble función que resisten la exposición a hidrocarburos e incrustaciones con primas del 50%-70%. Los centros de dique seco en Dubái y Fujairah atraen trabajos de reparación globales por sus ventajas en coste y plazos de entrega, mientras que los astilleros africanos incipientes mezclan localmente materias primas importadas para barcazas fluviales y flotas pesqueras.

Panorama Competitivo

El mercado de recubrimientos antiincrustantes marinos está moderadamente concentrado. Los cinco principales proveedores —Akzo Nobel, Hempel, Jotun, PPG Industries y Chugoku Marine Paints— controlan entre el 50% y el 55% de los ingresos globales, dejando espacio para competidores regionales. Las grandes empresas codesarrollan compuestos de cobre con mineras, operan plataformas de monitoreo de cascos y navegan por más de 50 regímenes regulatorios, erigiendo barreras para los nuevos participantes. Las solicitudes de patentes para grafeno, matrices zwitteriónicas y de inspiración biológica aumentaron un 40% durante 2024-2025, subrayando la carrera por comercializar alternativas no tóxicas antes de la próxima revisión de biocidas de la Organización Marítima Internacional en 2028.

Los especialistas regionales apuntan a buques de navegación interior, redes de acuicultura y embarcaciones de recreo, donde la personalización supera a la escala. Las alianzas de gemelos digitales —el HullSkater de Jotun con la Solución de Operaciones de Flota de Wärtsilä— ofrecen limpieza predictiva que extiende la vida útil de los recubrimientos entre un 20% y un 30% y justifica precios de venta más elevados. Se espera consolidación a medida que la volatilidad del precio del cobre y los costosos ensayos regulatorios favorezcan a los actores verticalmente integrados con distribución global.

Líderes de la Industria de Recubrimientos Antiincrustantes Marinos

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

Jotun A/S

Chugoku Marine Paints, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La empresa sueca de biotecnología I-Tech AB firmó un Memorando de Entendimiento con Guangdong Havey Advanced Materials Technology Co., Ltd. (Havey) para colaborar en el desarrollo de materiales antiincrustantes de alto rendimiento de próxima generación para recubrimientos marinos. La asociación tenía como objetivo combinar el ingrediente biorepelente Selektope de I-Tech con los aglutinantes de resina biodegradable avanzados de Havey.

- Marzo de 2024: PPG Industries Inc. lanzó el PPG NEXEON 810, un recubrimiento marino antiincrustante libre de cobre. Fue diseñado para mejorar el rendimiento de los buques, reducir las emisiones y apoyar las iniciativas de sostenibilidad.

Alcance del Informe Global del Mercado de Recubrimientos Antiincrustantes Marinos

Los recubrimientos antiincrustantes son un tipo de recubrimiento que se aplica en la capa exterior (exterior de la borda) del casco de un buque o embarcación para impedir el crecimiento de organismos subacuáticos que se adhieren al casco y pueden perjudicar el rendimiento y la durabilidad de la embarcación, dificultando su desplazamiento. También actúa como barrera contra la corrosión en cascos metálicos que pueden degradarse y debilitar el metal, o mejorar el flujo del agua a lo largo del casco de un buque pesquero.

El mercado de recubrimientos antiincrustantes marinos está segmentado por tipo, tecnología de formulación, aplicación y geografía. Por tipo, el mercado se segmenta en base de cobre, copolímero autopolimentable, híbrido y nano-híbrido, y otros (organometálico, hidrogel, PFPE, base biológica). Por tecnología de formulación, el mercado se segmenta en biocida, liberación de suciedad no biocida, e inteligente/autocurante. Por aplicación, el mercado se segmenta en recubrimientos de casco, recubrimientos de tanques y lastre, y otras aplicaciones (estructuras en alta mar, acuicultura y activos de vías navegables interiores). El informe también cubre el tamaño del mercado y las previsiones de recubrimientos antiincrustantes marinos en 23 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| A base de cobre |

| Copolímero Autopolimentable |

| Híbrido y Nano-híbrido |

| Otros (Organometálico, Hidrogel, PFPE, Base Biológica) |

| Biocida |

| Liberación de Suciedad No Biocida |

| Inteligente/Autocurante |

| Recubrimientos de Casco |

| Recubrimientos de Tanques y Lastre |

| Otras Aplicaciones (Estructuras en Alta Mar, Acuicultura y Activos de Vías Navegables Interiores) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Catar | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | A base de cobre | |

| Copolímero Autopolimentable | ||

| Híbrido y Nano-híbrido | ||

| Otros (Organometálico, Hidrogel, PFPE, Base Biológica) | ||

| Por Tecnología de Formulación | Biocida | |

| Liberación de Suciedad No Biocida | ||

| Inteligente/Autocurante | ||

| Por Aplicación | Recubrimientos de Casco | |

| Recubrimientos de Tanques y Lastre | ||

| Otras Aplicaciones (Estructuras en Alta Mar, Acuicultura y Activos de Vías Navegables Interiores) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Catar | ||

| Nigeria | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimientos antiincrustantes marinos?

El tamaño del mercado de recubrimientos antiincrustantes marinos se sitúa en USD 2,13 mil millones en 2026 y se proyecta que avance a una CAGR del 4,08%, elevando el valor a USD 2,60 mil millones en 2031.

¿Qué región lidera la demanda de recubrimientos antiincrustantes?

Asia-Pacífico representa el 68,90% de los ingresos de 2025 y seguirá siendo el mayor consumidor hasta 2031.

¿Qué tipo de producto tiene la mayor participación de mercado?

Las formulaciones a base de cobre mantienen la mayor participación con el 58,08% de los ingresos de 2025.

¿Qué tecnología crece más rápidamente?

Los recubrimientos inteligentes y autocurantes exhiben la CAGR prevista más rápida del 5,02% a medida que los armadores adoptan estrategias de mantenimiento basadas en gemelos digitales.

Última actualización de la página el: