Tamaño y Participación del Mercado de Revestimientos Antigraffiti

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

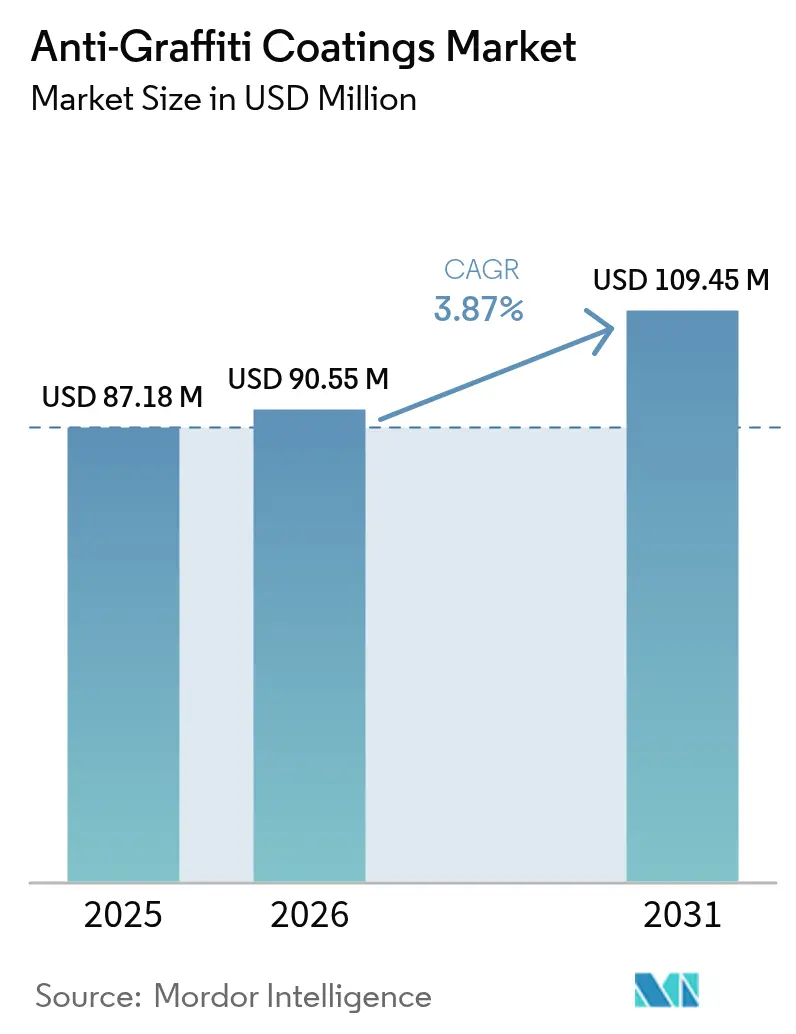

| Tamaño del Mercado (2026) | 90.55 Millones de dólares |

| Tamaño del Mercado (2031) | 109.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Antigraffiti por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos antigraffiti crezca de USD 87,18 millones en 2025 a USD 90,55 millones en 2026 y se prevé que alcance USD 109,45 millones en 2031 a una CAGR del 3,87% durante 2026-2031. El crecimiento está determinado por un giro decisivo hacia formulaciones de base acuosa y ricas en silicona a medida que las eliminaciones progresivas de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) se extienden desde California hasta Francia y Australia. Los mayores presupuestos municipales para la eliminación de grafitis, los activos canales de infraestructura en Asia-Pacífico y las regulaciones más estrictas sobre Compuestos Orgánicos Volátiles (COV) están sosteniendo la demanda de productos duraderos y de bajas emisiones en activos de construcción y transporte. La innovación paralela en formatos de doble función y en polvo está ampliando las oportunidades competitivas, mientras que las fluctuaciones en los costos de materias primas y los desafíos de adhesión en sustratos novedosos moderan la expansión a corto plazo.

Conclusiones Clave del Informe

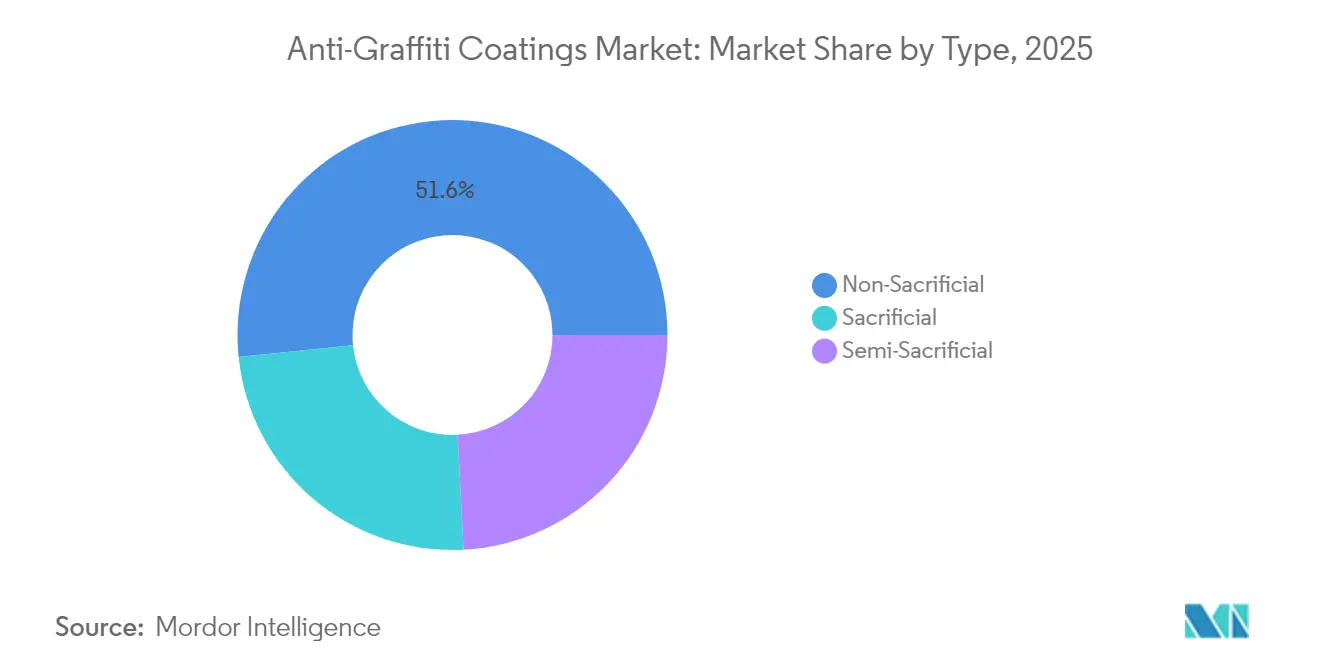

- Por tipo: Las soluciones no sacrificiales lideraron con el 51,63% de la participación del mercado de revestimientos antigraffiti en 2025 y avanzan a una CAGR del 4,42% hasta 2031.

- Por tecnología: Las formulaciones de base acuosa capturaron el 55,10% del tamaño del mercado de revestimientos antigraffiti en 2025 y se están expandiendo a una CAGR del 4,18%.

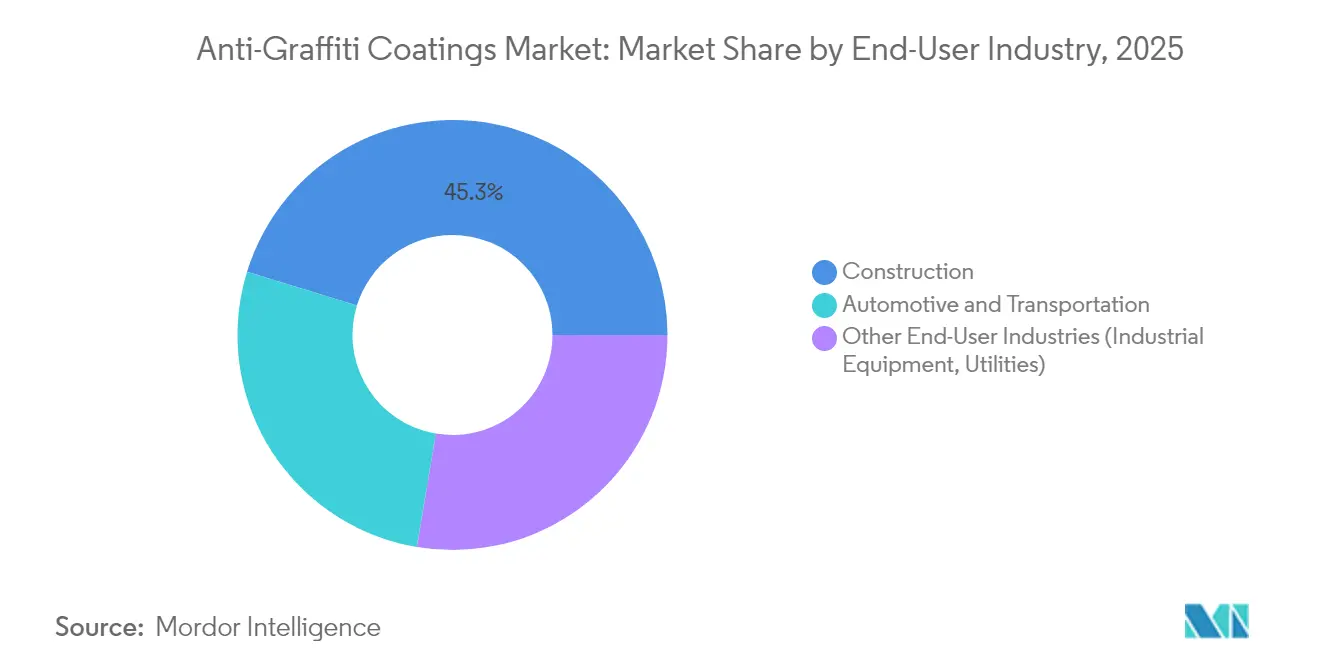

- Por industria de usuario final: La construcción representó el 45,25% de la demanda en 2025, mientras que los servicios públicos y el equipo industrial bajo Otras Industrias de Usuario Final están creciendo a una CAGR del 4,11% hasta 2031.

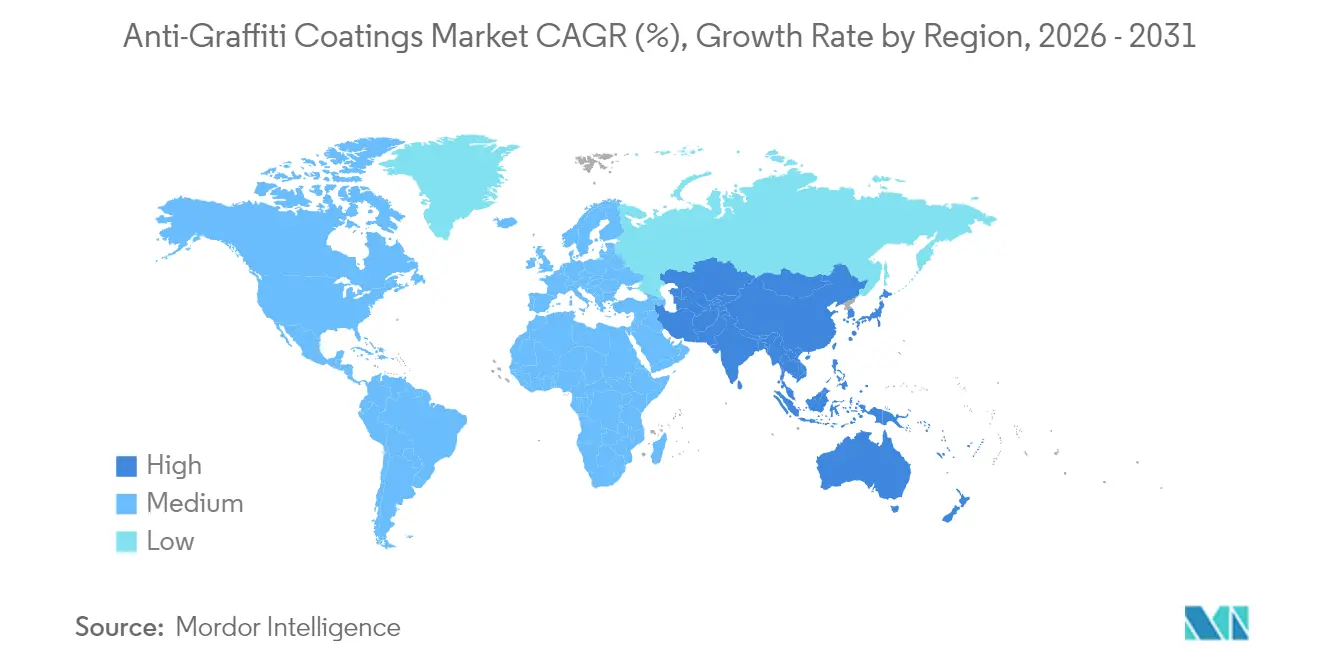

- Por geografía: América del Norte tuvo una participación del 38,90% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Antigraffiti

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Municipal en Eliminación de Grafitis | +1.0% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Expansión de la Construcción de Infraestructura Pública | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Normas más Estrictas sobre Compuestos Orgánicos Volátiles (COV) que Aceleran las Formulaciones de Base Acuosa | +0.6% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Revestimientos Antigraffiti en Polvo para el Mobiliario Urbano de Ciudades Inteligentes | +0.4% | Centros urbanos globales, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Convergencia de Superficies Antigraffiti y Antimicrobianas en Activos de Transporte | +0.3% | Sistemas de transporte globales, adopción más rápida en mercados pospandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Municipal en Eliminación de Grafitis

Las ciudades están adelantando presupuestos para frenar los crecientes costos de vandalismo que superan las asignaciones de mantenimiento rutinario. La Ordenanza de Emergencia 1099-2024 de Portland sigue a un aumento del 586% en las quejas por grafitis entre 2020 y 2022, mientras que el Ayuntamiento de Wellington reservó USD 7,57 millones para programas de protección hasta 2025 [1]Ciudad de Portland, "Ordenanza de Emergencia de Grafitis 1099-2024," portland.gov. El desembolso anual de EUR 8 millones de Deutsche Bahn en limpieza ha impulsado al operador ferroviario hacia barreras de polisilazano que toleran repetidos ciclos de lavado sin solventes. A medida que la prevención resulta más económica que la eliminación periódica, la contratación municipal favorece cada vez más los revestimientos permanentes y de bajo contenido en COV (Compuestos Orgánicos Volátiles) que preservan la estética urbana y minimizan los costos del ciclo de vida. Este cambio ancla una absorción de volumen constante para el mercado de revestimientos antigraffiti en infraestructura pública y activos de transporte, respaldando la visibilidad de ingresos a mediano plazo de los proveedores.

Rápida Expansión de la Construcción de Infraestructura Pública

Los auges de la construcción en Asia-Pacífico están impulsando la demanda base de soluciones de protección de superficies. La hoja de ruta de 2024 de la Comisión Nacional de Desarrollo y Reforma de China destaca la "infraestructura de alta calidad" como catalizador de la demanda interna, acelerando la especificación antigraffiti en proyectos ferroviarios, de puentes y de ciudades inteligentes. Los corredores paralelos de movilidad inteligente en India e Indonesia están incorporando revestimientos permanentes en los estándares de contratación para reducir los gastos de mantenimiento futuros. Flujos de financiación similares de la iniciativa Federal Buy Clean de los Estados Unidos canalizan más de USD 2.000 millones hacia materiales de construcción bajos en carbono, inclinando las preferencias hacia ofertas de base acuosa y conformes con los Compuestos Orgánicos Volátiles (COV). Los contratistas en centros emergentes, que a menudo operan sin flotas de limpieza establecidas, ven los revestimientos duraderos como una salvaguarda inicial que reduce los costos totales del ciclo de vida, reforzando la adopción a largo plazo en el mercado de revestimientos antigraffiti.

Normas más Estrictas sobre Compuestos Orgánicos Volátiles (COV) que Aceleran las Formulaciones de Base Acuosa

Los reguladores están cerrando la ventana a las formulaciones con alto contenido de solventes. Si bien la Agencia de Protección Ambiental de los Estados Unidos (US EPA) aún permite 600 g/L de Compuestos Orgánicos Volátiles (COV) para productos antigraffiti, el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California (AQMD) limita los sistemas no sacrificiales a 100 g/L y los sacrificiales a 50 g/L. Las enmiendas a la Regla 1151 que entran en vigor en mayo de 2025 incluyen además en la lista negra el acetato de terc-butilo y el p-clorobenzotrifluoruro, lo que lleva a las empresas a rediseñar las formulaciones mucho antes del plazo de cumplimiento de 2033. La hoja de ruta del Pacto Verde de Europa y medidas similares en Asia-Pacífico reflejan esta trayectoria, orientando la contratación hacia alternativas de base acuosa y en polvo. Los fabricantes que invierten en plataformas de un solo revestimiento que satisfacen los umbrales más estrictos del mundo están obteniendo el estatus de proveedor preferido y consolidando volumen en el mercado de revestimientos antigraffiti.

Adopción de Revestimientos Antigraffiti en Polvo para el Mobiliario Urbano de Ciudades Inteligentes

Los planificadores de ciudades inteligentes especifican sistemas en polvo que combinan resistencia al grafiti con durabilidad ultravioleta y cero COV en obra. Las Especificaciones Estándar de 2024 de Sound Transit dedican una sección completa a los acabados repelentes al grafiti para el mobiliario urbano y los quioscos de venta de billetes [2]Sound Transit, "Especificaciones Estándar, Sección 099730 Repelentes de Agua y Grafiti," soundtransit.org. Las capas de poliuretano en polvo superan a los líquidos en retención del color y resistencia mecánica, prolongando la vida útil y reduciendo la frecuencia de repintado. El ciclo de aplicación en una sola capa del formato comprime los calendarios de instalación, una ventaja para las renovaciones urbanas con programas densos. A medida que las ciudades globales adoptan bancos con sensores integrados y paneles digitales de orientación, la tecnología en polvo asegura un lugar en el mercado de revestimientos antigraffiti gracias a su alineación con los criterios de sostenibilidad e infraestructura inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Materias Primas de Siloxanos Volátiles y Fluoropolímeros | -0.5% | Global, agudo en los centros de fabricación de Asia y Europa | Corto plazo (≤ 2 años) |

| Restricciones Emergentes sobre Sustancias Perfluoroalquiladas y Polifluoroalquiladas (PFAS) que Afectan a los Revestimientos Fluorados | -0.3% | América del Norte y la Unión Europea, con expansión mundial | Mediano plazo (2-4 años) |

| Desafíos de Adhesión en Fachadas de Hormigón Impreso en 3D de Alta Porosidad | -0.2% | Centros urbanos globales, concentrados en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Materias Primas de Siloxanos Volátiles y Fluoropolímeros

Las fluctuaciones en los precios de siloxanos y fluoropolímeros están comprimiendo los márgenes de los productores en un momento en que los usuarios finales siguen siendo sensibles al precio. Las propuestas de la Agencia Europea de Sustancias y Mezclas Químicas para endurecer las normas sobre ciertos compuestos de silicio, incluido el Dióxido de Silicio (SiO₂), han aumentado la cautela en la cadena de suministro e inflado los gastos de cumplimiento. Los productores están experimentando con formulaciones híbridas que reducen las cargas de siloxano sin comprometer la durabilidad, aunque los obstáculos de reingeniería y los plazos de certificación ralentizan los lanzamientos. Los formuladores más pequeños que dependen de compras al contado se enfrentan a riesgos pronunciados de traslado de costos, lo que restringe la producción a corto plazo en el mercado de revestimientos antigraffiti.

Restricciones Emergentes sobre Sustancias Perfluoroalquiladas y Polifluoroalquiladas (PFAS) que Afectan a los Revestimientos Fluorados

El proyecto de ley S.B. 903 de California prohíbe los revestimientos que contienen sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) a partir de enero de 2030, Francia promulgó una prohibición a nivel nacional en febrero de 2025, y el borrador de 2023 de la Unión Europea (UE) podría prohibir más de 10.000 sustancias. Los fabricantes especializados en plataformas de fluoropolímeros deben invertir en sustitutos ricos en silicona o de base biológica, rediseñar las líneas de producción y obtener nuevos expedientes de seguridad. La paridad de rendimiento sigue siendo un desafío en escenarios que exigen una hidrofobicidad extrema, lo que genera compromisos de rendimiento temporales y un mayor gasto en investigación y desarrollo (I+D) que diluye los beneficios. La oleada regulatoria limita el potencial alcista de los productos heredados en el mercado de revestimientos antigraffiti hasta que las nuevas formulaciones alcancen escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Permanentes Impulsan la Consolidación del Mercado

Los sistemas no sacrificiales representaron el 51,63% de la participación del mercado de revestimientos antigraffiti en 2025 y se están expandiendo a una CAGR del 4,42% hasta 2031. Los clientes prefieren su aplicación única y su tolerancia a la limpieza de enjuague repetido que reducen el gasto del ciclo de vida. Los formatos semi-sacrificiales satisfacen los presupuestos de nivel medio con intervalos de reaplicación moderados, mientras que las películas sacrificiales atienden a la preservación histórica o a sustratos sensibles que no pueden albergar polímeros duraderos.

El mayor gasto inicial en capas no sacrificiales se compensa con menos cierres de estaciones de transporte o edificios públicos para repintado. Los estudios de caso sobre barreras de poliuretano en polvo muestran una resiliencia al lavado superior a 1.000 ciclos de limpieza sin pérdida de brillo. Estos factores económicos refuerzan el nicho premium, anclando la concentración de valor dentro del mercado de revestimientos antigraffiti.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Formulaciones de Base Acuosa Capturan Ventaja Regulatoria

Los productos de base acuosa controlaron el 55,10% del tamaño del mercado de revestimientos antigraffiti en 2025 y se prevé una CAGR del 4,18% hasta 2031. Los límites de Compuestos Orgánicos Volátiles (COV) de 100 g/L en California y umbrales similares de la Unión Europea (UE) otorgan a estos revestimientos una ventaja de cumplimiento. Los sistemas ricos en solventes persisten en roles especializados de alta exigencia donde la velocidad de curado o la adhesión extrema son primordiales, aunque su participación está disminuyendo bajo la presión regulatoria. La tecnología en polvo, aunque actualmente la porción más pequeña, asegura especificación en mobiliario urbano inteligente y equipos modulares que requieren durabilidad aplicada en fábrica.

Los avances continuos en el entrecruzamiento de resinas y la dispersión de nanopartículas han reducido la brecha histórica de durabilidad entre las variantes de base acuosa y las de base solvente. Los proveedores que persiguen hojas de ruta de fórmula universal que satisfacen los estándares de Compuestos Orgánicos Volátiles (COV) más estrictos a nivel mundial están convirtiendo ventas en América del Norte y Europa y exportando Unidades de Mantenimiento de Inventario (SKU) idénticas a Asia-Pacífico, reforzando los beneficios de escala en el mercado de revestimientos antigraffiti.

Por Industria de Usuario Final: El Liderazgo de la Construcción Enfrenta el Desafío del Sector de Servicios Públicos

La construcción comandó el 45,25% de la demanda en 2025, abarcando fachadas residenciales, pilares de puentes y frentes comerciales minoristas. Los proyectos de infraestructura en curso en China, India y la Asociación de Naciones del Sudeste Asiático (ASEAN) están destinados a ampliar la especificación de capas de protección duraderas a medida que las ciudades se urbanizan. Los servicios públicos y el equipo industrial, agrupados bajo Otras Industrias de Usuario Final, son el segmento de más rápido crecimiento con una CAGR del 4,11%. Los operadores de cajas de distribución eléctrica, tanques de tratamiento de agua y gabinetes de telecomunicaciones ven los revestimientos a prueba de grafitis como escudos duales contra el ataque químico y el vandalismo, protegiendo tanto la imagen pública como la continuidad operativa.

Las flotas de transporte y automotrices siguen siendo un canal de nivel medio estable, utilizando revestimientos transparentes y películas autoadhesivas en autobuses, vagones de tren e interiores de material rodante. La convergencia de los atributos antigraffiti y antimicrobianos en este segmento promete precios premium incrementales y ganancias de participación para los innovadores, apoyando una matriz de demanda equilibrada dentro de la industria de revestimientos antigraffiti.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,90% de la participación del mercado de revestimientos antigraffiti en 2025. La Ordenanza de Emergencia 1099-2024 de Portland y mandatos municipales similares integran los revestimientos protectores en los presupuestos de mantenimiento anuales, lo que se traduce en pedidos recurrentes predecibles. Las cláusulas Buy Clean de la región canalizan fondos federales hacia capas de base acuosa y bajas en carbono, impulsando a los proveedores conformes hacia la cima de la lista de proveedores preferidos. Los límites de 100 g/L de Compuestos Orgánicos Volátiles (COV) del Distrito de Gestión de la Calidad del Aire de California (AQMD) en revestimientos no sacrificiales continúan estimulando la producción de investigación y desarrollo (I+D), influyendo en las líneas de productos enviadas a todo el mundo.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 4,14% hasta 2031, impulsado por la aceleración de la infraestructura de China y el despliegue de las 100 ciudades inteligentes de India. Los consejos urbanos que especifican revestimientos preventivos para pilares de metro y puentes peatonales buscan evitar futuros picos en los costos de mano de obra de limpieza. Los mercados maduros como Japón y Corea del Sur mantienen el flujo mediante la modernización de activos ferroviarios y de carreteras existentes con capas de bajo contenido en COV en línea con políticas ambientales más estrictas.

Europa crece de manera constante bajo el peso de la regulación ambiental progresiva. La prohibición de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) de Francia y la pendiente restricción de amplio espectro de la Unión Europea (UE) están reorganizando las opciones de resinas y acelerando la investigación en silicona y biopolímeros. Los daños por grafitis en Alemania que superan los EUR 200 millones cada año refuerzan el argumento financiero a favor de las barreras permanentes, alentando a los consorcios municipales a adjudicar contratos de mantenimiento a largo plazo con cláusulas antigraffiti. América del Sur y Oriente Medio y África, aunque más pequeños hoy en día, están ganando espacio a través de rápidas mejoras de metro en São Paulo y Riad, posicionando el mercado de revestimientos antigraffiti para una amplitud multirregional.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas e insumos especializados, incluidas resinas y aditivos derivados del petróleo (silanos/siloxanos, componentes de poliuretano y epoxi, ceras), pigmentos y cargas, y materiales fluorados donde todavía se utilizan. Estos insumos son procesados por proveedores de resinas y aditivos, y luego convertidos por fabricantes de recubrimientos y películas en sistemas antigraffiti sacrificiales, semisacrificiales y no sacrificiales en formatos de base acuosa, base solvente y en polvo. El cumplimiento normativo y la validación del rendimiento están integrados en las actividades upstream y midstream, ya que los proveedores y formuladores deben diseñar sus productos conforme a los límites de emisiones (por ejemplo, el límite de VOC de la EPA de EE. UU. de 600 g/L para recubrimientos antigraffiti) y justificar la resistencia al graffiti mediante ensayos como el ASTM D6578/D6578M-13 para paneles metálicos recubiertos.

A la fabricación y formulación le siguen el envasado y la ruta al mercado a través de distribuidores de recubrimientos protectores, canales de aplicación OEM/fábrica (especialmente para el formato en polvo) y ventas directas a contratistas y equipos de mantenimiento municipal. Los usuarios finales incluyen fachadas de construcción, activos de transporte, y servicios públicos y equipos industriales, donde la adquisición a menudo combina el suministro de recubrimientos con la preparación de superficies, los servicios de aplicación y los sistemas de limpieza continuos. Los principales costos de cambio y cuellos de botella se centran en la volatilidad de los precios de las materias primas para las químicas ricas en silicona, los ciclos de reformulación para eliminar el contenido de PFAS, y los riesgos de rendimiento en campo, como la adhesión sobre sustratos más nuevos, incluido el hormigón fabricado de forma aditiva y altamente poroso. La innovación de productos también reconfigura las alianzas en la cadena; por ejemplo, Evonik comercializando protección de fachadas libre de PFAS bajo Protectosil ECO-TRETE ANTIGRAFFITI y el lanzamiento de CCM GmbH de 646 Permanent Protect (a base de cerámica), que amplía la cobertura de sustratos y afecta las decisiones de inventario de aplicadores y distribuidores.

Panorama Competitivo

El mercado de revestimientos antigraffiti está moderadamente consolidado. Los grandes actores mundiales de múltiples productos, como PPG Industries Inc., The Sherwin-Williams Company, AkzoNobel N.V. y 3M, canalizan presupuestos de Medio Ambiente, Social y Gobernanza (ESG) hacia lanzamientos libres de PFAS y la descarbonización de plantas. PPG Industries Inc. reportó que el 44% de sus ingresos de 2024 provenían de líneas con ventajas sostenibles, al tiempo que redujo los gases de efecto invernadero operativos en un 10%. 3M aprovecha la tecnología de películas para aprovechar la tendencia de doble función en interiores de transporte, ofreciendo soluciones integradas que mejoran la economía de contratación para los operadores de flotas. Los fondos de capital privado están adquiriendo formuladores de nicho más pequeños para crear plataformas de escala, apostando por una regulación más estricta que favorezca la capacidad de cumplimiento intensiva en capital.

Líderes de la Industria de Revestimientos Antigraffiti

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La eliminación progresiva de PFAS y el endurecimiento de los requisitos de VOC crean espacio para plataformas libres de PFAS y de bajo VOC que mantienen una alta capacidad de limpieza y durabilidad en los sustratos comunes de activos públicos, como fachadas minerales, metales recubiertos, plásticos y vidrio. Una señal clara es el lanzamiento en marzo de 2026 por parte de Evonik de Protectosil ECO-TRETE ANTIGRAFFITI, un sistema a base de silano formulado sin PFAS añadido intencionalmente para fachadas de edificios, lo que muestra a los proveedores convirtiendo en productos las alternativas conformes en lugar de depender de exenciones para las químicas fluoradas tradicionales. Esto respalda oportunidades para sistemas no sacrificiales y semisacrificiales reformulados, y para soluciones en polvo especificadas para mobiliario urbano de ciudades inteligentes, donde el cero VOC en obra y la durabilidad aplicada en fábrica se alinean con los requisitos de contratación pública.

Las oportunidades también se manifiestan en recubrimientos multifuncionales y químicas de base acuosa nanomodificadas orientadas a una limpieza más rápida, menor tiempo de inactividad y beneficios de protección más amplios para la infraestructura expuesta. La investigación y desarrollo publicada entre 2025 y 2026, que incluye sistemas de poliuretano de base acuosa modificados con nanosílice y POSS, así como enfoques de resinas híbridas reportados en revistas revisadas por pares, señala vías activas para mejorar la dureza, la resistencia a las manchas y el rendimiento antiadherencia, manteniéndose dentro de las restricciones de bajas emisiones. En términos comerciales, esto sustenta oportunidades en programas de mantenimiento de transporte y municipales que valoran los ciclos de limpieza repetibles y la estandarización de referencias (SKU) entre regiones, particularmente donde los propietarios de infraestructura están endureciendo las especificaciones de materiales para reducir los costos de limpieza a lo largo del ciclo de vida y evitar interrupciones prolongadas del servicio.

Desarrollos recientes del sector

- Julio de 2026: The Sherwin-Williams Company renovó sus materiales orientados al mercado para su recubrimiento antigraffiti de siloxano, posicionado como un sistema monocomponente, no sacrificial y listo para usar que cura mediante la humedad atmosférica. El enfoque en la aplicación simplificada y la protección permanente se alinea con los compradores municipales y de infraestructura que priorizan la rapidez de ejecución y la durabilidad ante limpiezas repetidas, en lugar de enfoques sacrificiales que requieren recubrimientos frecuentes.

- Agosto de 2025: The Sherwin-Williams Company emitió una ficha técnica revisada para su recubrimiento antigraffiti 2K de base acuosa, que describe un sistema de poliuretano hidrofóbico de dos componentes con un contenido de VOC inferior a 100 g/L para activos como estribos de puentes, escuelas y estaciones de transporte. La documentación técnica actualizada respalda proyectos basados en especificaciones y refuerza el cambio hacia productos de base acuosa y bajo VOC que se ajustan a límites regionales más estrictos.

- Abril de 2024: Nano-Care Deutschland AG presentó su gama Nanoflex Barrier, que incluye un recubrimiento antigraffiti permanente para superficies minerales absorbentes, así como metales y madera recubiertos. La mayor compatibilidad de sustratos y el posicionamiento de fácil limpieza favorecen la adopción en la renovación de la construcción y el mantenimiento de espacios públicos, donde los materiales mixtos son comunes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca recubrimientos aplicados sobre superficies para evitar que el graffiti se adhiera fuertemente y para facilitar su limpieza. Los ingresos se contabilizan como el valor de los productos de recubrimiento antigraffiti vendidos en un año en las principales regiones.

Exclusiones de alcance: Se excluyen los removedores y limpiadores de graffiti que no se venden como recubrimientos protectores, junto con las pinturas de uso general que no declaran un rendimiento antigraffiti.

Descripción general de la segmentación

- Por Tipo

- Sacrificial

- Semi-Sacrificial

- No Sacrificial

- Por Tecnología

- Base Acuosa

- Base Solvente

- Recubrimiento en Polvo

- Por Industria de Usuario Final

- Automotriz y Transporte

- Construcción

- Otras Industrias de Usuario Final (Equipo Industrial, Servicios Públicos)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del sector y recopilar insumos estables y repetibles que pueden verificarse externamente. Las referencias incluyeron actualizaciones de normas de VOC de la EPA de EE. UU. y de los estados, notas sobre restricciones químicas de la Agencia Europea de Sustancias y Mezclas Químicas, estadísticas comerciales de UN Comtrade para los códigos SA vinculados a recubrimientos, estadísticas del Banco Mundial y nacionales sobre gasto en construcción e infraestructura, y orientaciones normativas de organismos como ASTM.

Para vincular estos insumos con la demanda, también se revisaron informes anuales de empresas, presentaciones para inversores, fichas técnicas de productos y avisos de licitaciones públicas para activos de transporte y mantenimiento municipal. Cuando fue necesario, se utilizaron suscripciones pagas para datos financieros de empresas y monitoreo de noticias, bases de datos de patentes para orientar la tecnología, y verificaciones de importación y exportación a nivel de envío para comprobar la coherencia de los flujos regionales. Estas fuentes no son exhaustivas, y se revisaron otros documentos públicos para cubrir vacíos, validar supuestos y aclarar definiciones.

Entrevistas primarias y encuestas

Se llevaron a cabo discusiones primarias con fabricantes de recubrimientos, proveedores de materias primas, aplicadores, distribuidores y propietarios de activos que gestionan infraestructura de transporte y pública. Esto ayudó a confirmar las bandas de precios y los niveles reales de adopción según el tipo de superficie. Dado que la demanda es global, los insumos se verificaron en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que las regulaciones regionales, los ciclos de contratación y las prácticas de mantenimiento pudieran reflejarse antes de finalizar el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | Asia-Pacífico: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 24% | Europa, Oriente Medio y África: 36% |

| Actores más pequeños: 17% | Gerentes: 59% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de recubrimientos se reconstruye a partir de la actividad de construcción e infraestructura, la intensidad del mantenimiento de activos públicos y la penetración real de la protección antigraffiti por región. Para mantener totales realistas, el modelo se corrobora con verificaciones selectivas de abajo hacia arriba, incluidas las divisiones de ingresos de proveedores cuando están disponibles, la retroalimentación del canal de distribución, y el precio muestreado por litro multiplicado por los volúmenes estimados para algunos casos de uso de alto consumo.

Los insumos clave utilizados en el modelo incluyen la base instalada de activos propensos al graffiti (transporte, edificios públicos, servicios públicos), los ciclos de repintado y mantenimiento, los cambios entre tecnologías de base acuosa y base solvente debido a las normativas de VOC, las tasas típicas de cobertura y la frecuencia de recubrimiento por tipo de recubrimiento (sacrificial, semisacrificial, no sacrificial), y los movimientos de precios observados vinculados a los costos de resinas y aditivos. Las previsiones utilizan análisis de escenarios con una capa ligera de regresión multivariante, donde las perspectivas de gasto en construcción, la expansión del transporte urbano y los cambios tecnológicos impulsados por la regulación se utilizan como los principales impulsores, ajustados luego con las expectativas de expertos obtenidas en entrevistas. Cuando las señales de abajo hacia arriba fueron incompletas en países más pequeños, los vacíos se resolvieron utilizando mercados comparables como referencia según la urbanización y la intensidad de infraestructura, y luego se verificaron nuevamente frente a indicios de comercio y precios.

Validación de datos y ciclo de actualización

Los resultados se verifican a través de múltiples revisiones para que los totales finales se alineen con señales independientes, incluidos indicadores regionales de demanda de recubrimientos, direccionalidad comercial y bandas de precios realistas. Si aparecen variaciones inusuales, se revisan los supuestos y se vuelve a contactar a los encuestados si es necesario para confirmar si el cambio es una tendencia real o un artefacto de los datos.

Antes de la aprobación final, otro analista revisa los cálculos, la lógica del alcance y los movimientos año a año para confirmar que son explicables con los impulsores utilizados. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidos cambios regulatorios significativos o variaciones abruptas en los precios de las materias primas. Justo antes de la entrega, se realiza una verificación final para que los clientes reciban la visión más actualizada disponible.

Comparación de la estimación de Mordor Intelligence del mercado de recubrimientos antigraffiti con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos antigraffiti a menudo varían porque los grupos no siempre aplican el mismo límite de producto, año base y lógica de precios, incluso cuando describen un uso final similar. También surgen diferencias cuando una estimación se basa más en las señales de demanda derivadas de la actividad de construcción, mientras que otra pone énfasis en los envíos de proveedores o en la capacidad declarada.

La tabla indica una amplia dispersión en los valores declarados entre 2024 y 2026, que generalmente se debe a lo que se considera un recubrimiento antigraffiti frente a un recubrimiento protector más amplio, y a los supuestos sobre la rapidez con la que se mueven los precios de venta promedio bajo la regulación y las variaciones de costos de materias primas. La dispersión también puede provenir de si los formatos de recubrimiento en polvo se incluyen de manera consistente, si los usuarios finales como servicios públicos y equipos industriales se contabilizan en su totalidad, y de cómo se gestiona el momento de la conversión de divisas al consolidar los totales regionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,55 millones USD (2026) | |

| Consultora Global A | 144,60 millones USD (2024) | Utiliza un año base anterior y parece aplicar un alcance de recubrimiento más amplio que puede incluir demanda de recubrimientos protectores adyacentes, lo que eleva el total incluso cuando el lenguaje de uso final parece similar. |

| Editorial del sector B | 94,70 millones USD (2025) | Se basa en una ventana temporal diferente y en un detalle público limitado sobre las consolidaciones regionales, lo que puede modificar la forma en que se aplican la penetración y los precios a través de los activos de construcción y transporte. |

La principal brecha es la amplitud del alcance y la elección del año base. En el modelo de Mordor Intelligence, el valor está vinculado a los tipos y tecnologías de recubrimientos antigraffiti (incluidos los de base acuosa, base solvente y en polvo) en lugar de contabilizar recubrimientos protectores más amplios que puedan utilizarse para otras necesidades de rendimiento. Cuando el mercado se ancla a impulsores de adopción claros, como los ciclos de mantenimiento de activos y los cambios tecnológicos impulsados por la regulación, el resultado es más fácil de rastrear y de volver a calcular a medida que se agregan nuevos datos cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de revestimientos antigraffiti?

El tamaño del mercado de revestimientos antigraffiti se sitúa en USD 90,55 millones en 2026 y se prevé que alcance USD 109,45 millones en 2031.

¿Qué tipo de revestimiento tiene la mayor participación en los ingresos?

Los revestimientos no sacrificiales lideran con una participación del 51,63% y exhiben el mayor crecimiento con una CAGR del 4,42%.

¿Por qué están ganando popularidad las formulaciones de base acuosa?

El endurecimiento de las normas sobre Compuestos Orgánicos Volátiles (COV), especialmente el límite de 100 g/L de California, y las políticas paralelas de la Unión Europea (UE) favorecen las formulaciones de base acuosa que cumplen con los límites estrictos de emisiones.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de expansión más rápida, registrando una CAGR del 4,14% gracias a la inversión en infraestructura a gran escala en China, India y la ASEAN.

¿Cómo están influyendo las prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en el desarrollo de productos?

Las próximas prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en California, Francia y la Unión Europea (UE) están acelerando la investigación y el desarrollo (I+D) de alternativas a base de silicona, de base biológica y mejoradas con grafeno para mantener el rendimiento repelente al agua sin sustancias restringidas.

Última actualización de la página el: