Tamaño y Participación del Mercado de Recubrimientos a Base de Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

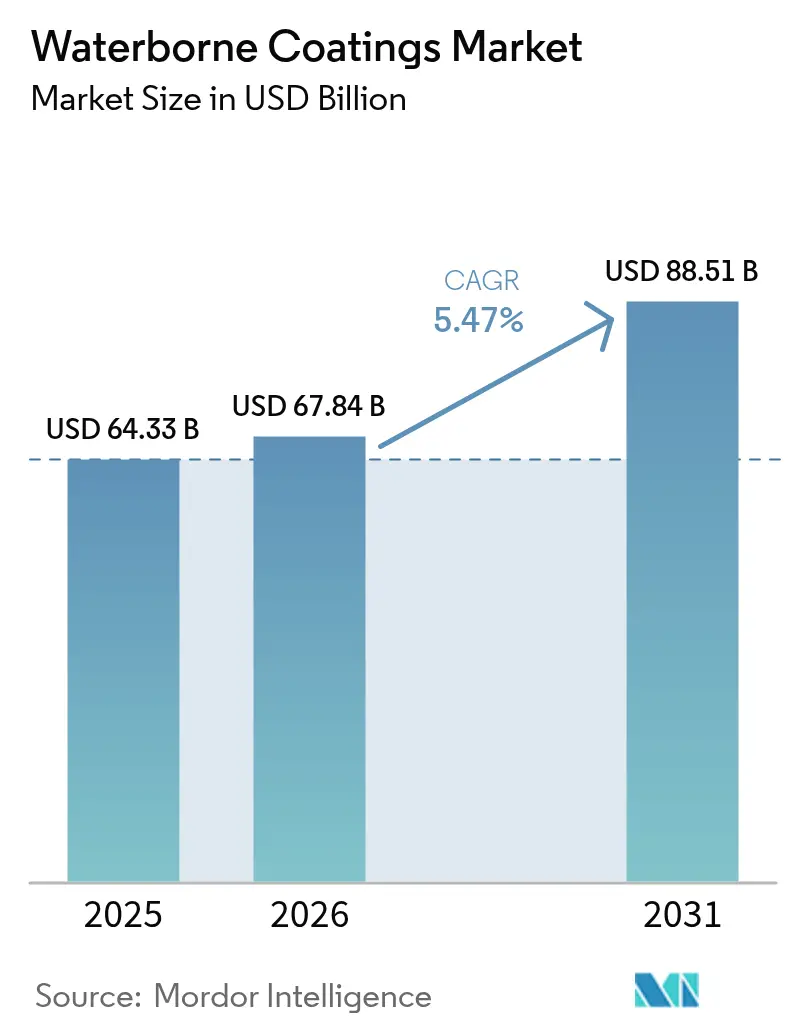

| Tamaño del Mercado (2026) | 67.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos a Base de Agua por Mordor Intelligence

El tamaño del Mercado de Recubrimientos a Base de Agua en 2026 se estima en USD 67,84 mil millones, creciendo desde el valor de 2025 de USD 64,33 mil millones con proyecciones para 2031 que muestran USD 88,51 mil millones, creciendo a una CAGR del 5,47% durante 2026-2031. La sólida demanda está anclada en límites más estrictos de compuestos orgánicos volátiles, grandes programas de infraestructura y aceleradas conversiones de fabricantes de equipos originales que en conjunto orientan el gasto hacia químicas de bajas emisiones. La extensión de la fecha de cumplimiento de enero de 2027 de la Agencia de Protección Ambiental bajo la Norma Nacional de Recubrimientos en Aerosol ilustra la cuerda floja regulatoria que los productores deben caminar al desplazar sus carteras hacia formulaciones más ecológicas. Los auges de la construcción asiática, las mejoras en el repintado automotriz y los avances en resinas de base biológica refuerzan aún más la trayectoria a largo plazo del mercado de recubrimientos a base de agua. Las estrategias competitivas giran cada vez más en torno a paquetes de reología con suministro seguro, mejoras de durabilidad libres de PFAS y plataformas digitales de color, creando nuevas vías para la captura de valor a pesar de la volatilidad en los costos de materias primas.

Conclusiones Clave del Informe

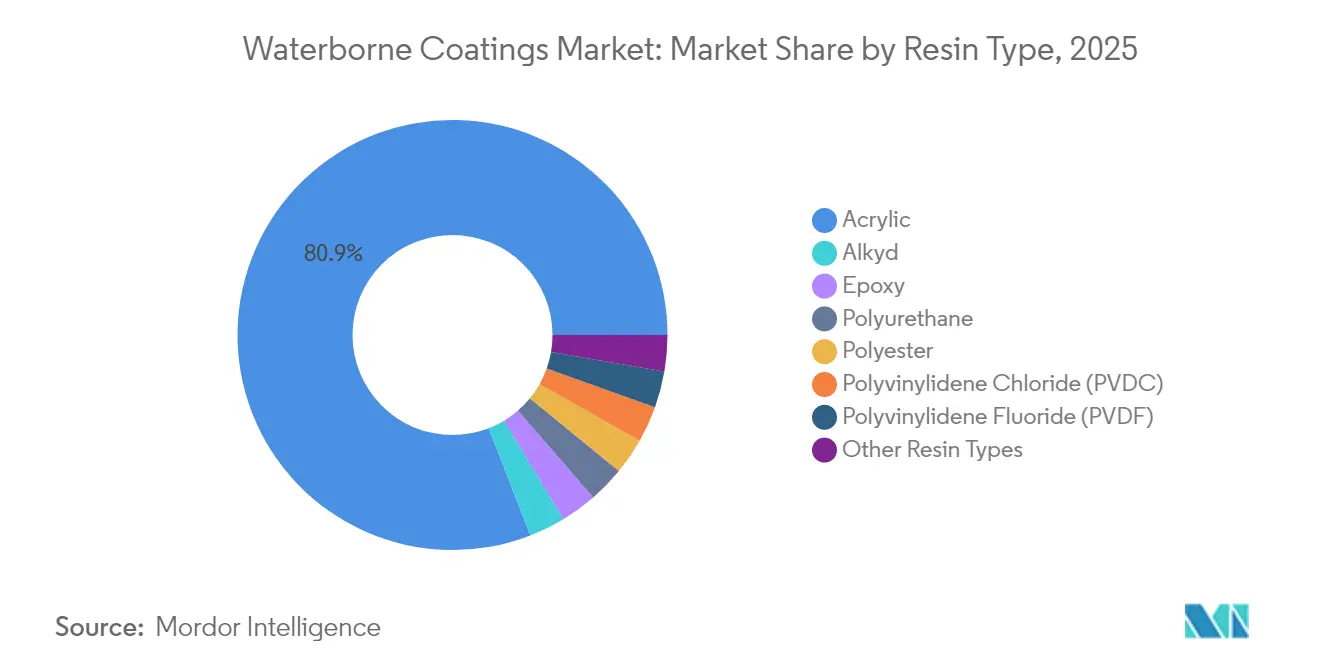

- Por tipo de resina, el acrílico dominó con el 80,90% de la participación del mercado de recubrimientos a base de agua en 2025; se proyecta que el poliuretano se expanda a una CAGR del 5,82% hasta 2031.

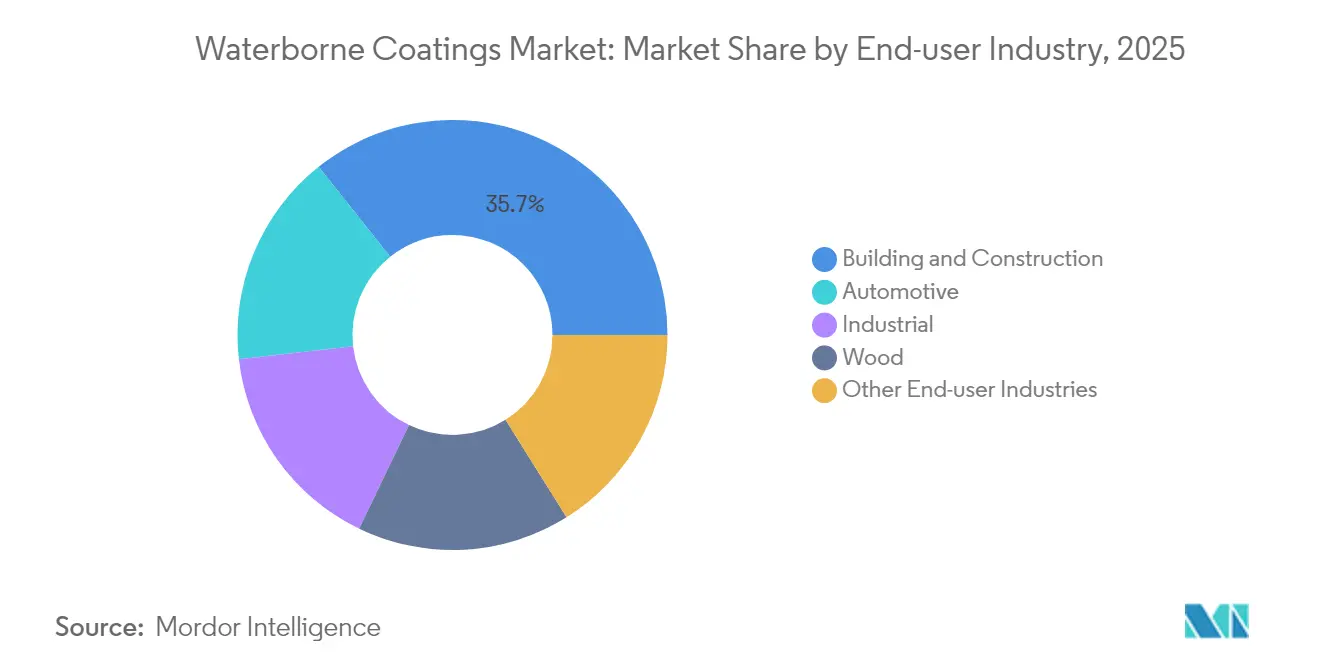

- Por industria de usuario final, la construcción y edificación mantuvo el 35,70% de participación del tamaño del mercado de recubrimientos a base de agua en 2025, mientras que las aplicaciones automotrices están destinadas a crecer más rápido a una CAGR del 5,84% hasta 2031.

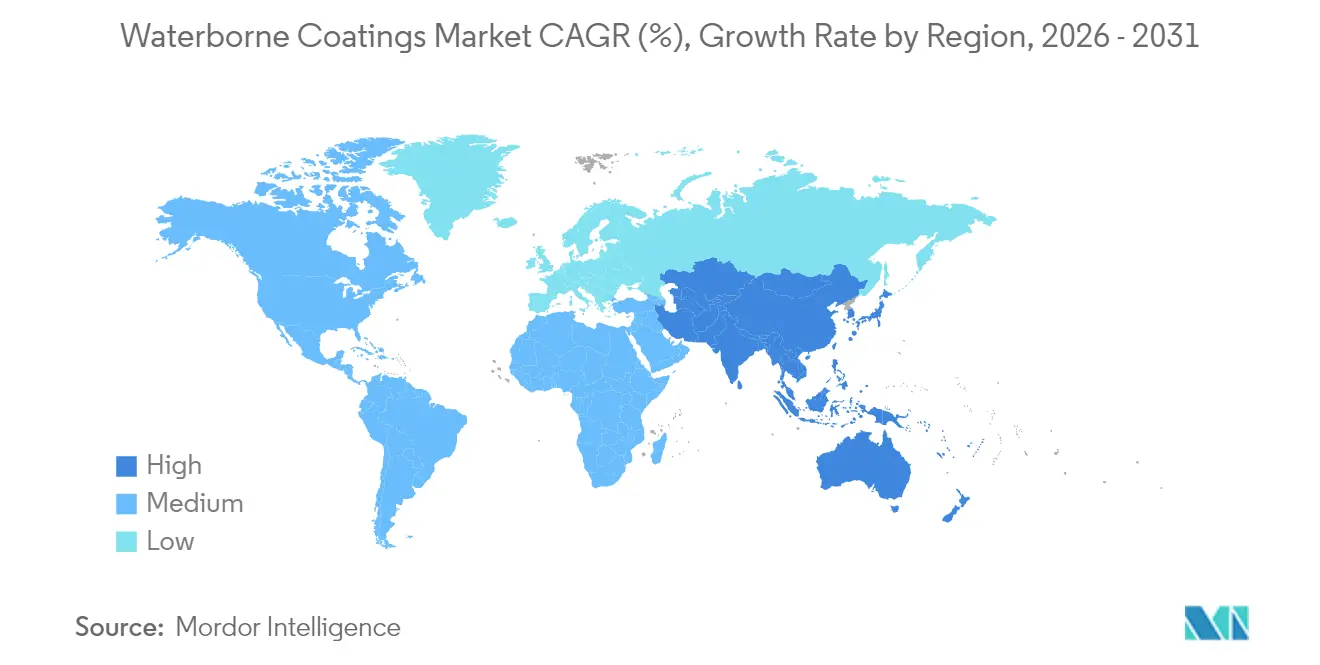

- Por geografía, Asia-Pacífico lideró con el 42,40% de participación en ingresos en 2025; se anticipa que la región se componga a una CAGR del 5,93%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos a Base de Agua

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos más estrictos de COV y descarbonización | +1.8% | América del Norte y la UE son los más altos, con repercusión global | Mediano plazo (2-4 años) |

| Rápido desarrollo de infraestructura en Asia y África | +1.5% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Conversión de fabricantes de equipos originales de sistemas de un componente de base solvente a base agua | +1.2% | Centros en Alemania, Japón y Estados Unidos | Corto plazo (≤ 2 años) |

| Avances en resinas de base biológica | +0.7% | América del Norte y la UE en etapa temprana, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Demanda de curado a baja temperatura en fábricas inteligentes | +0.5% | Alemania, China, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos más Estrictos de COV y Descarbonización

La Junta de Recursos del Aire de California restringe los COV de mantenimiento industrial a 50 g/L, casi diez veces más estricto que los umbrales federales, lo que obliga a los formuladores a diseñar mezclas de emisiones ultrabajas que aún superen las pruebas de adhesión, brillo y durabilidad[1]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Enmiendas Propuestas a la Regla 1151," aqmd.gov. Un endurecimiento similar se desarrolla en Canadá, donde los límites nacionales para 130 clases de productos entraron en vigor en enero de 2024 y amplían el riesgo de cumplimiento para las multinacionales con SKU armonizados globalmente. En Europa, la actualización de la Hoja de Ruta de Restricciones REACH apunta a los aditivos de PVC y los orto-ftalatos, comprimiendo la ventana de adopción para los polioles libres de PFAS. A medida que las jurisdicciones convergen en ambiciosas métricas de descarbonización, las empresas capaces de armonizar una especificación de recubrimiento a base de agua en todos los continentes reducirán los costos de cumplimiento y acelerarán la entrada al mercado, dejando a los rezagados encerrados en líneas heredadas fragmentadas.

Rápido Desarrollo de Infraestructura en Asia y África

El resurgimiento industrial impulsado por estímulos de China y las expansiones de autopistas y metro de India sustentan la mayor parte de los litros incrementales para el mercado de recubrimientos a base de agua. Las tuberías de construcción del Consejo de Cooperación del Golfo añaden un ángulo climático: los imprimadores a base de agua de secado rápido y bajo olor ahora recubren más del 45% de las nuevas viviendas residenciales en Baréin y Omán, una participación que se espera que se amplíe a medida que los contratistas regionales persigan las certificaciones LEED y Estidama. Los Indicadores Clave 2024 del Banco Asiático de Desarrollo enfatizan que el gasto anual en infraestructura de USD 1,7 billones debe integrar la resiliencia climática, impulsando las químicas a base de agua con mínimos contaminantes del aire interior a la cima de las listas de adquisiciones[2]Banco Asiático de Desarrollo, "Indicadores Clave 2024," adb.org. Los diálogos en conferencias desde Indonesia hasta Kenia indican que los consultores técnicos recomiendan cada vez más epoxis a base de agua para hospitales y escuelas, confirmando una preferencia arraigada que eleva el piso para el crecimiento de la demanda a largo plazo.

Conversión de Fabricantes de Equipos Originales de un Componente de Base Solvente a Sistemas a Base de Agua

Los fabricantes de equipos originales automotrices ahora especifican rutinariamente capas base a base de agua capaces de reducir los COV entre un 60 y un 70% mientras igualan la apariencia de los sistemas a base de solvente, acelerando la expansión del mercado de recubrimientos a base de agua dentro de los talleres de pintura desde Detroit hasta Nagoya. La migración en reparación de colisiones ya alcanzó el 64% de penetración en talleres en 2018 y sigue aumentando a medida que las aseguradoras recompensan a los talleres que reducen el riesgo de inflamabilidad. La tecnología de 100 a 300 g/L de PPG demuestra reducciones de emisiones en el mundo real sin alargar los ciclos de horneado. Los cabinas mejoradas con infrarrojos y la robótica ajustan con precisión las capas de película, permitiendo que los sistemas de agua de un componente reemplacen las líneas de solvente de dos componentes más antiguas sin penalizaciones en el rendimiento.

Avances en Resinas de Base Biológica

Los derivados de lignina, algas y aceites vegetales se están generalizando después de que la Universidad de Aalto demostrara la superior resistencia a las manchas de la lignina frente a los acrílicos petroquímicos. Los bloques de lignina reológicamente activos de Borregaard ofrecen reducciones de formaldehído del 20 al 40% en adhesivos de dispersión a base de agua. Los sistemas de poliuretano que contienen un 70% de biomasa ahora igualan las métricas convencionales de tracción y térmicas, difuminando la histórica compensación entre renovabilidad y rendimiento. Prefere Resins apunta a un reemplazo del 90% del fenol en todas sus líneas de resinas para 2030, señalando que el contenido biológico se convertirá en una especificación de referencia en lugar de una prima de nicho.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y volatilidad de precios de los aditivos de reología especializados | -0.8% | Los centros de fabricación de Asia-Pacífico son los más afectados | Corto plazo (≤ 2 años) |

| Defectos de secado relacionados con la humedad en regiones tropicales | -0.6% | Sudeste Asiático, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Brecha de rendimiento libre de PFAS para anticorrosión extrema | -0.4% | Activos marinos y de servicio severo a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Volatilidad de Precios de los Aditivos de Reología Especializados

Los paquetes de reología, apenas el 4% en peso pero el 13% del gasto en materias primas, hacen oscilar los márgenes de producción generales cuando el suministro se ajusta. La consolidación de productores en torno a las complejas químicas ASE y HASE magnifica los choques de precios; una sola interrupción puede inflar los costos globales por cuarto de tonelada en dos dígitos. Los polisilicatos en cinta prometen flujo estable en pH a dosis más bajas, pero necesitan extensas pruebas de compatibilidad, alargando los plazos de innovación a un año o más. Los amortiguadores de existencias intermedios siguen siendo la única cobertura, inmovilizando capital que podría financiar nuevas actividades de investigación y desarrollo.

Brecha de Rendimiento Libre de PFAS para Anticorrosión Extrema

Las plataformas marinas, las fábricas de semiconductores y los reactores químicos dependen de los PFAS para repeler medios agresivos. Las prohibiciones de Maine y Minnesota aceleran el reloj, pero los auxiliares de humectación a base de silicona no alcanzan los umbrales de repelencia al agua que los diseñadores necesitan. Los superhidrofóbicos no fluorados con matrices de poliacrilato-SiO₂-grafeno ya alcanzan ángulos de contacto de 150°, pero deben demostrar 15 años de exposición a la niebla marina antes de que los especificadores cambien. Los ciclos de aprobación de dos a tres años pesan sobre el flujo de caja y ralentizan la penetración en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Estabilidad del Acrílico Sustenta el Crecimiento

Las formulaciones acrílicas anclaron el 80,90% del mercado de recubrimientos a base de agua en 2025, reflejando una combinación probada en el tiempo de resistencia a los rayos UV, retención del color y eficiencia de costos que constructores y consumidores de bricolaje favorecen en todo el mundo. Se proyecta que el tamaño del mercado de recubrimientos a base de agua para resinas acrílicas se expanda de manera constante, respaldado por programas municipales de repintado y la ampliación de los canales de bricolaje.

El poliuretano, aunque con una base más pequeña, se acelera a una CAGR del 5,82% hasta 2031 a medida que los fabricantes de vehículos y los ingenieros de mantenimiento industrial cambian a químicas a base de agua de un componente que reducen los tiempos en cabina y aumentan la resistencia química. Los epoxis mantienen su posición en el servicio anticorrosivo pesado, aunque las vías de salida de los PFAS exigen innovación paralela para mantener las métricas de barrera. Los alquídicos, presionados por los gravámenes de COV, encuentran alivio en variantes de origen biológico que sustituyen el ácido azelaico por materias primas petroquímicas, aliviando el escrutinio regulatorio mientras mantienen la trabajabilidad familiar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de la Construcción se Encuentra con el Impulso Automotriz

Las inversiones en infraestructura mantuvieron a la construcción y edificación en el 35,70% del tamaño del mercado de recubrimientos a base de agua en 2025, confirmando el papel del segmento como base de volumen. Las construcciones de apartamentos urbanos, los centros de tránsito público y las renovaciones comerciales gravitan hacia recubrimientos de bajo olor y rápida reocupación que cumplen con los créditos de construcción ecológica. Mientras tanto, el segmento automotriz avanza a una CAGR del 5,84%, impulsado por los mandatos de los fabricantes de equipos originales de que cada línea de pintura cumpla con menos de 250 g/L de COV en imprimadores, capas base y capas transparentes.

Las mezclas de poliuretano y acrílico a base de agua resultan fundamentales, combinando alto brillo con mejor cobertura por capa, reduciendo así el total de kilogramos de pintura por vehículo. El mantenimiento industrial mantiene una sólida participación base, aunque los cambios hacia sólidos más altos y capas superiores libres de PFAS complican la planificación de la mezcla de productos. El acabado de madera avanza gracias a las recetas mejoradas con lignina que combaten los rayos UV mientras preservan la estética del grano, atrayendo tanto a exportadores de muebles como a talleres de carpintería de alta gama.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 42,40% de los ingresos globales en 2025 y está en camino de lograr una CAGR líder del mercado del 5,93% hasta 2031, consolidando su posición como motor de crecimiento del mercado de recubrimientos a base de agua. Los paquetes de estímulo de China reviven la producción industrial, ampliando la demanda de referencia para esmaltes industriales generales, mientras que los corredores de ciudades inteligentes de uso intensivo de concreto de India abren pedidos a largo plazo para membranas elásticas de techos y puentes.

América del Norte refleja madurez regulatoria combinada con liderazgo tecnológico. El límite de 50 g/L de California obliga a los SKU nacionales a alinearse con el COV más bajo permitido, repercutiendo en las cadenas de distribución e impulsando una rápida reformulación. El reglamento nacional de COV de Canadá armoniza los límites provinciales, facilitando el acceso al mercado para las líneas a base de agua conformes desde Quebec hasta Columbia Británica.

Europa sigue siendo un referente en tendencias de sostenibilidad a través de la Estrategia Química para la Sostenibilidad, acelerando la adopción de recubrimientos a base de agua en estantes arquitectónicos, industriales y de bricolaje. El relanzamiento de Dulux Easycare de AkzoNobel habilitado por BASF en el Reino Unido avanza su compromiso de reducir el carbono del producto en un mínimo del 5%, fortaleciendo el atractivo de la marca entre los compradores conscientes del medio ambiente. La urbanización de Europa del Este también impulsa litros incrementales, especialmente en renovaciones municipales de carreteras y ferrocarriles financiadas por los programas de recuperación de la UE.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos a base de agua comienza con materias primas e intermedios upstream, incluidos los bloques constitutivos acrílicos, de poliuretano, epoxi y alquídicos, además de aditivos funcionales de alta sensibilidad como dispersantes y modificadores reológicos. La disponibilidad de aditivos y aglutinantes es un cuello de botella recurrente porque los paquetes reológicos especializados representan una fracción pequeña del peso de la formulación, pero una parte desproporcionada del gasto en materias primas, por lo que las interrupciones del suministro se traducen rápidamente en variaciones de costos y ciclos de reformulación.

Los participantes de la etapa intermedia incluyen productores de dispersiones y aditivos, así como fabricantes integrados de recubrimientos que mezclan, tiñen y envasan productos para usos arquitectónicos, industriales, de OEM/reacondicionamiento automotriz y de madera. En la etapa downstream, los recubrimientos se mueven a través de una combinación de canales directos a OEM y de proyectos (mantenimiento automotriz e industrial), redes de distribuidores y aplicadores (protección y mantenimiento), y plataformas de venta minorista/DIY (arquitectónico). Movimientos recientes de productos por parte de proveedores, como la introducción por parte de BASF de aditivos certificados con balance de biomasa para recubrimientos arquitectónicos en julio de 2026 (grados Dispex y Rheovis), destacan cómo la innovación upstream se está incorporando a los sistemas convencionales a base de agua para abordar tanto los requisitos de desempeño como los de huella de carbono, manteniendo manejables los cambios en la fabricación.

Panorama Competitivo

El mercado es de naturaleza fragmentada. PPG Industries, AkzoNobel y BASF se sitúan en la cima, fortalecidos por redes globales de investigación y desarrollo y capacidad en múltiples sitios que amortiguan los choques de suministro. Los vectores de innovación diferencian cada vez más a los rivales. Los actores regionales como Asian Paints y Nippon Paint combinan inteligencia de distribución local con producción ágil para proteger su participación frente a los gigantes globales, a veces asociándose para la agrupación de materias primas pero compitiendo ferozmente en los mostradores minoristas. Los especialistas de nicho pivotan hacia el antiincrustante marino, los recubrimientos de barrera de grado alimentario y los segmentos protectores de alto contenido de sólidos, donde los paquetes de servicio y el conocimiento de aplicación obtienen márgenes premium.

Líderes de la Industria de Recubrimientos a Base de Agua

Akzo Nobel N.V.

Asian Paints Ltd.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la regulación y las prácticas de adquisición convierten lo acuoso de una preferencia en una especificación, particularmente en categorías arquitectónicas e industriales de gran volumen. China implementó las normas nacionales obligatorias GB 30981.1-2025 y GB 30981.2-2025 en junio de 2026, endureciendo los límites de VOC (incluidos 50 g/L para recubrimientos de paredes interiores) y añadiendo controles de SVOC, lo que aumenta el valor de los paquetes de aglutinantes y aditivos conformes que mantienen la formación de película y la apariencia bajo restricciones de bajas emisiones. En Europa, la Comisión Europea actualizó los criterios de la Etiqueta Ecológica de la UE con un grupo de productos dedicado a las pinturas en aerosol a base de agua, vigente desde diciembre de 2025, lo que crea una vía más clara para carteras diferenciadas y etiquetadas de productos a base de agua en los canales minorista y profesional.

Un segundo espacio en blanco se encuentra en la fiabilidad del suministro local y regional de dispersiones, aglutinantes y aditivos de desempeño, especialmente en mercados emergentes que están escalando infraestructura y manufactura. BASF amplió la producción de dispersiones en Durban, Sudáfrica (cronograma de febrero a marzo de 2026 según comunicaciones de la empresa) y comenzó a trabajar en una nueva línea de dispersiones en Mangalore, India, mientras que JAT Holdings completó una expansión de segunda fase de su planta de aglutinantes en Sri Lanka en marzo de 2026 (capacidad incrementada en 76%). Del lado de la demanda, Asian Paints anunció una instalación greenfield de recubrimientos a base de agua en Indore, India (217 millones de EUR, con un objetivo de capacidad anual de 400 millones de litros), lo que señala espacio para proveedores y formuladores que puedan respaldar una rápida escalabilidad con sistemas acuosos tolerantes a la humedad, mejoras de durabilidad libres de PFAS para segmentos de protección, y formulaciones de bajo carbono validadas que utilicen insumos de balance de masa o balance de biomasa (por ejemplo, BASF lanzó grados de aditivos certificados con balance de biomasa en julio de 2026).

Desarrollos recientes del sector

- Julio de 2026: BASF lanzó tres aditivos certificados con balance de biomasa para recubrimientos arquitectónicos, Dispex AA 4145 MB, Rheovis PU 1333 MB y Rheovis HS 1169 MB. El lanzamiento apunta a reducir la huella de carbono mediante una contabilización certificada de materias primas, manteniendo la compatibilidad con las formulaciones acuosas existentes, lo que favorece una adopción más rápida en pinturas de alto volumen donde el tiempo de reformulación y calificación resulta costoso.

- Noviembre de 2025: BASF Coatings puso en marcha una nueva planta de producción para recubrimientos OEM automotrices en su sede de Münster, Alemania, diseñada en torno a productos de color de alta rotación y una automatización mejorada. La capacidad adicional refuerza la capacidad de suministro regional para las plantas de pintura OEM que se están convirtiendo a sistemas de menores emisiones, y aumenta la intensidad competitiva en torno a una producción fiable y estandarizada con capacidad acuosa.

- Noviembre de 2024: BASF inauguró una nueva línea de producción en Heerenveen, Países Bajos, para dispersiones a base de agua bajo marcas como Joncryl y Acronal Pro. La expansión respalda la disponibilidad local de bloques constitutivos clave a base de agua utilizados en recubrimientos y aplicaciones adyacentes, ayudando a reducir los plazos de entrega y el riesgo en la cadena de suministro para los formuladores europeos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales de recubrimiento a base de agua vendidos para uso en aplicaciones de construcción, automotrices, industriales y de madera, donde el agua es el vehículo principal y el producto se suministra como un recubrimiento para protección o apariencia.

Exclusiones del alcance: los recubrimientos a base de solventes, en polvo y curados por radiación quedan excluidos incluso cuando compiten en los mismos usos finales.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílico

- Alquídico

- Epoxi

- Poliuretano

- Poliéster

- Cloruro de Polivinilideno (PVDC)

- Fluoruro de Polivinilideno (PVDF)

- Otros Tipos de Resina

- Por Industria de Usuario Final

- Construcción y Edificación

- Automotriz

- Industrial

- Madera

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura del mercado y anclar las señales de demanda visibles en datos públicos. Nos basamos en fuentes como las publicaciones de la EPA de EE. UU. sobre normas de VOC, los indicadores de manufactura y construcción de Eurostat, los flujos comerciales de UN Comtrade para las principales materias primas de recubrimientos, y las series macroeconómicas del Banco Mundial que ayudan a normalizar los ciclos regionales de demanda.

Para traducir estas señales en un modelo de dimensionamiento viable, revisamos informes anuales, presentaciones para inversionistas, divulgaciones de sostenibilidad y artículos técnicos de revistas revisadas por pares que analizan los cambios en resinas y formulaciones. En algunos casos, se utilizaron suscripciones de pago para datos financieros corporativos y noticias con el fin de verificar los desgloses de ingresos reportados y detectar ampliaciones de capacidad o cierres de plantas que pueden afectar la oferta. Estas fuentes no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que la investigación documental no puede resolver con claridad, como los rangos de precios por familia de resina y el ritmo de sustitución de los sistemas a base de solventes. Conversamos con formuladores de recubrimientos, proveedores de materias primas, distribuidores y grandes compradores en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que se pudieran verificar de manera cruzada los patrones regionales de demanda y las sustituciones impulsadas por el cumplimiento normativo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 15% | Asia-Pacífico: 43% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | Europa, Medio Oriente y África: 36% |

| Actores más pequeños: 18% | Gerentes: 51% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda de recubrimientos se reconstruye a partir de la actividad de uso final en la producción de construcción, la producción de vehículos y los índices de producción industrial, y luego se filtra según la penetración típica de los productos a base de agua por caso de uso. Una vez establecido ese conjunto de demanda, lo corroboramos mediante verificaciones selectivas de abajo hacia arriba, incluidos ingresos muestreados de proveedores, retroalimentación de canales sobre volúmenes, y comprobaciones de coherencia de precio de venta promedio (ASP) por volumen para los principales grupos de resina.

Los insumos clave que repetidamente movieron el modelo fueron los inicios de construcción regionales y la actividad de renovación, los volúmenes de OEM y reacondicionamiento automotriz, los indicadores de consumo de recubrimientos industriales, los cronogramas de regulación de VOC, y las escalas de precios típicas por sistemas acuosos acrílicos, alquídicos, epoxi y de poliuretano. Cuando los puntos de referencia de abajo hacia arriba eran incompletos para países más pequeños, las brechas se resolvieron mediante escalamiento de mercados comparables utilizando señales de consumo de recubrimientos per cápita y la combinación industrial conocida, antes de reequilibrar los totales.

Para el pronóstico, se utilizó análisis de escenarios para reflejar distintas velocidades de endurecimiento regulatorio y tasas de sustitución, y luego el escenario elegido se alineó con el consenso de expertos obtenido de las entrevistas. El crecimiento se suavizó para evitar cambios abruptos poco realistas, salvo que un cambio de capacidad o un hito de política estuviera claramente evidenciado en los insumos.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan con señales independientes, como las tendencias regionales de producción de recubrimientos, los movimientos comerciales en los principales insumos, y los ciclos de construcción y automotriz visibles públicamente, y luego se investigan las mayores desviaciones. Cuando una región muestra un salto que no está respaldado por los indicadores de demanda, se revisan los supuestos y, si es necesario, se realiza un recontacto rápido con participantes de la industria para confirmar qué cambió.

Antes de la aprobación final, el trabajo se revisa en etapas para que los cálculos, el manejo de divisas y la asignación de años sean coherentes entre regiones y segmentos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una verificación final previa a la entrega para que los clientes reciban la visión más reciente disponible en el momento de la publicación.

Comparación de la estimación de Mordor Intelligence del mercado de recubrimientos a base de agua con otras estimaciones publicadas

Es común encontrar cifras publicadas diferentes para los recubrimientos a base de agua, ya que las empresas a menudo parten de años diferentes, utilizan combinaciones de uso final distintas, y aplican supuestos diferentes en cuanto a precios y sustitución. La dispersión suele ampliarse cuando una estimación se apoya más en los ingresos declarados, mientras que otra se apoya más en indicadores de demanda vinculados a la producción de construcción e industrial.

Los recubrimientos en polvo y curados por radiación se mantienen fuera del alcance de Mordor Intelligence, lo que tiende a reducir el total en comparación con cifras que agrupan múltiples tecnologías de bajo VOC bajo una categoría más amplia de recubrimientos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,84 mil millones de USD (2026) | |

| Editor de Investigación de la Industria A | 74,98 mil millones de USD (2026) | Utiliza una estructura base diferente, donde el mapeo de aplicaciones y la conversión de ventas reportadas puede captar tecnologías de bajo VOC adyacentes y un conjunto más amplio de formas de productos a base de agua, lo que aumenta el total de 2026 en comparación con un recorte estricto que solo incluye recubrimientos a base de agua. |

| Editor de Investigación de Mercado B | 55,54 mil millones de USD (2024) | Ancla el modelo a un año base de 2024 y aplica una trayectoria de crecimiento más baja y una progresión de precio de venta promedio (ASP) más conservadora, lo que puede subestimar los efectos de precios del ciclo actual en regiones donde la demanda de construcción e industrial se recuperó más tarde. |

Entre las tres cifras, la mayor parte de la diferencia proviene de lo que se considera a base de agua frente a otras tecnologías de recubrimiento de bajo VOC, y de cómo se traslada hacia adelante el precio del año base. Al mantener los pasos vinculados a la actividad de uso final visible y luego verificarlos de manera cruzada con supuestos de precios y penetración obtenidos de entrevistas, la cifra final resulta más fácil de rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de recubrimientos a base de agua entre 2026 y 2031?

Se prevé que el mercado global de recubrimientos a base de agua crezca a una CAGR del 5,47%, aumentando de USD 67,84 mil millones en 2026 a USD 88,51 mil millones en 2031.

¿Qué región genera la mayor demanda de recubrimientos a base de agua?

Asia-Pacífico lidera con el 42,40% de participación en ingresos en 2025 y está destinada a crecer más rápido a una CAGR del 5,93% hasta 2031, impulsada por extensos programas de infraestructura y ganancias en la producción industrial.

¿Por qué las resinas acrílicas dominan en las formulaciones a base de agua?

Los acrílicos combinan una sólida estabilidad a los rayos UV, retención del color y competitividad en costos, otorgándoles el 80,90% de la participación de mercado de 2025 en diversos usos arquitectónicos y decorativos.

¿Qué está impulsando la rápida adopción de recubrimientos a base de agua en aplicaciones automotrices?

Los fabricantes de equipos originales y los talleres de reparación de colisiones adoptan sistemas a base de agua para cumplir con los estrictos límites de COV, beneficiándose al mismo tiempo de menos capas, menor riesgo de inflamabilidad y mejor igualación de color.

¿Cómo están abordando los productores las inminentes prohibiciones de PFAS?

Las empresas están desarrollando auxiliares de humectación a base de silicona y películas superhidrofóbicas reforzadas con grafeno que buscan igualar la durabilidad de los PFAS, aunque aún se requiere validación en campo de varios años.

Última actualización de la página el: