Tamaño y Participación del Mercado de Revestimientos Marinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

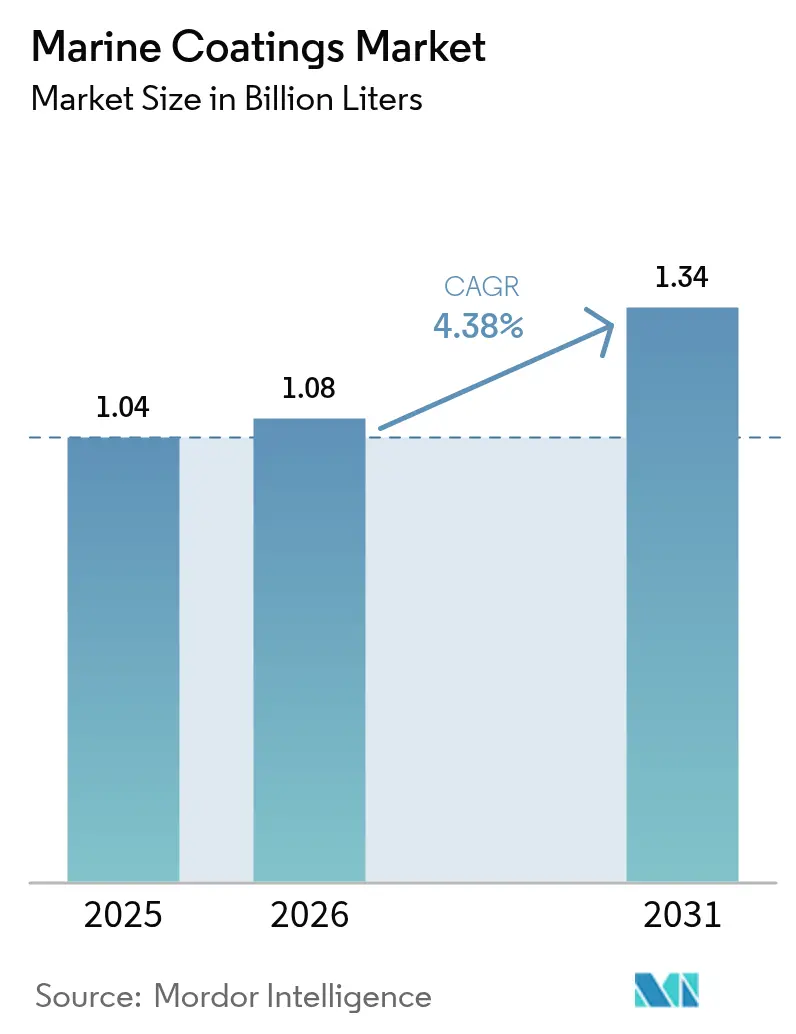

| Volumen del Mercado (2026) | 1.08 Mil millones de litros |

| Volumen del Mercado (2031) | 1.34 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

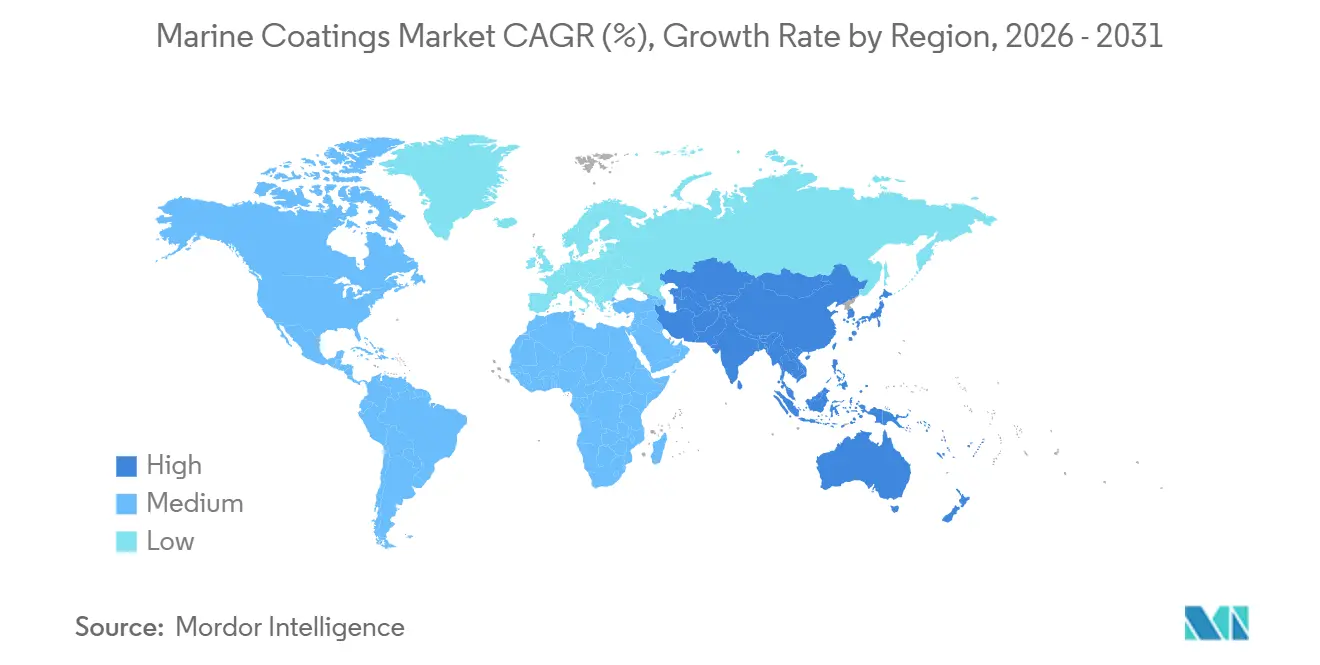

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

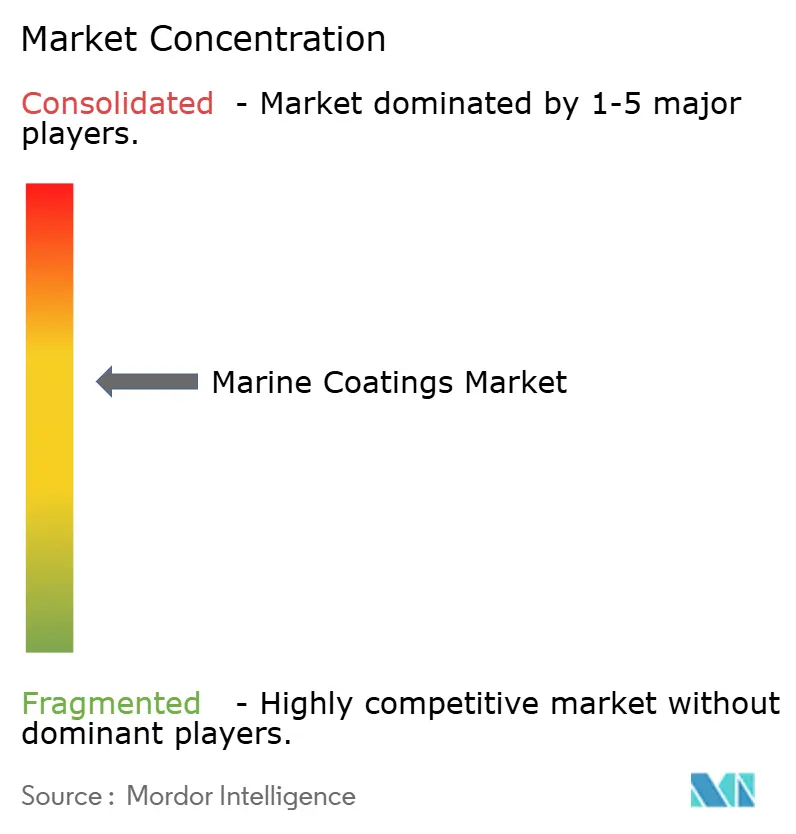

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Marinos por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos Marinos aumente de 1,04 mil millones de litros en 2025 a 1,08 mil millones de litros en 2026 y alcance 1,34 mil millones de litros en 2031, creciendo a una CAGR del 4,38% durante 2026-2031. Los mandatos de mejora de la eficiencia de combustible, el cambio hacia la propulsión por GNL y los ciclos adicionales de dique seco provocados por el Indicador de Intensidad de Carbono de la OMI son los principales motores de crecimiento. Los astilleros de Asia Pacífico dominan la demanda de revestimientos porque los astilleros chinos entregaron 48,18 millones de toneladas de peso muerto en 2024, mientras que los constructores surcoreanos aseguraron el 61% de los contratos mundiales de GNL ese mismo año. La presión regulatoria también está orientando a los compradores hacia sistemas de liberación de incrustaciones libres de biocidas, tras la retirada del piritionato de zinc por parte de la Agencia Europea de Sustancias y Mezclas Químicas en 2024. La diferenciación competitiva ahora depende de las plataformas digitales de rendimiento del casco, ya que las Hull Skating Solutions de Jotun redujeron el consumo de combustible hasta en un 8% en las flotas piloto de principios de 2026. La volatilidad de las materias primas, especialmente el aumento del 18% en los precios del dióxido de titanio durante el primer semestre de 2025, sigue siendo el principal riesgo para los márgenes.

Conclusiones Clave del Informe

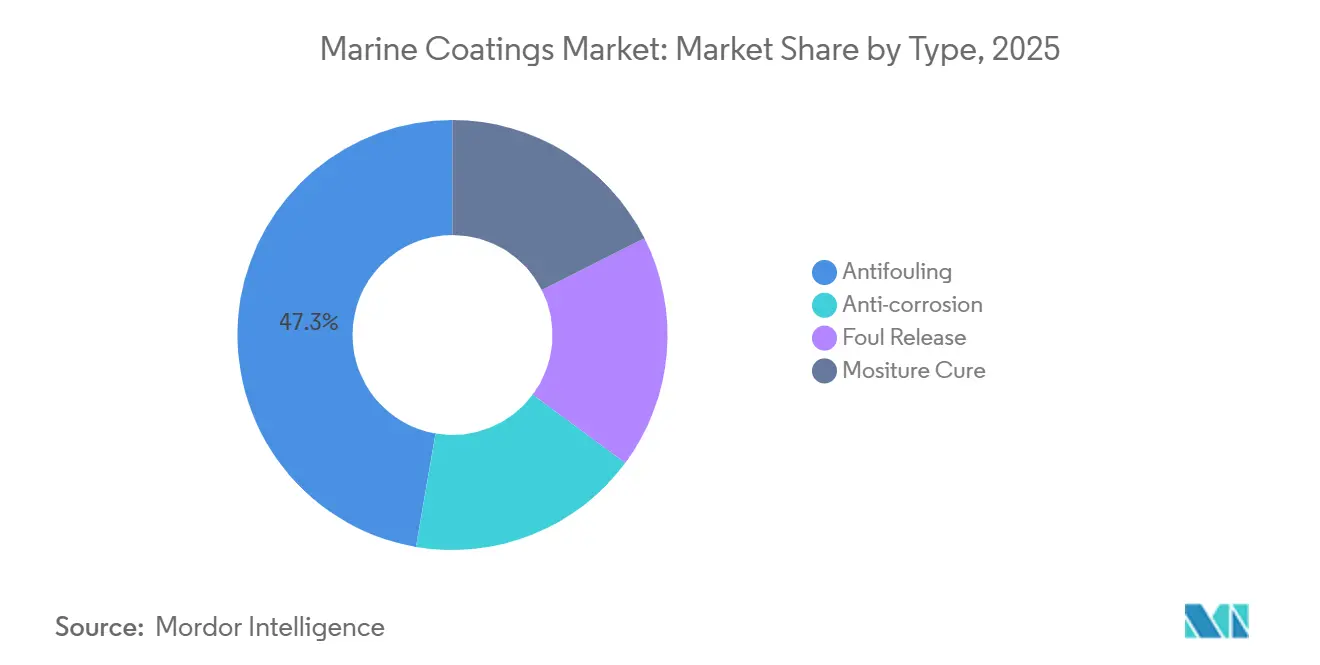

- Los revestimientos antiincrustantes lideraron con un volumen del 47,28% en 2025, mientras que se prevé que los revestimientos de liberación de incrustaciones se expandan a una CAGR del 4,75% hasta 2031.

- Las resinas alquídicas representaron el 54,79% de la participación en el tamaño del mercado de revestimientos marinos en 2025, y las resinas de poliuretano muestran la CAGR más alta del 4,52% hasta 2031.

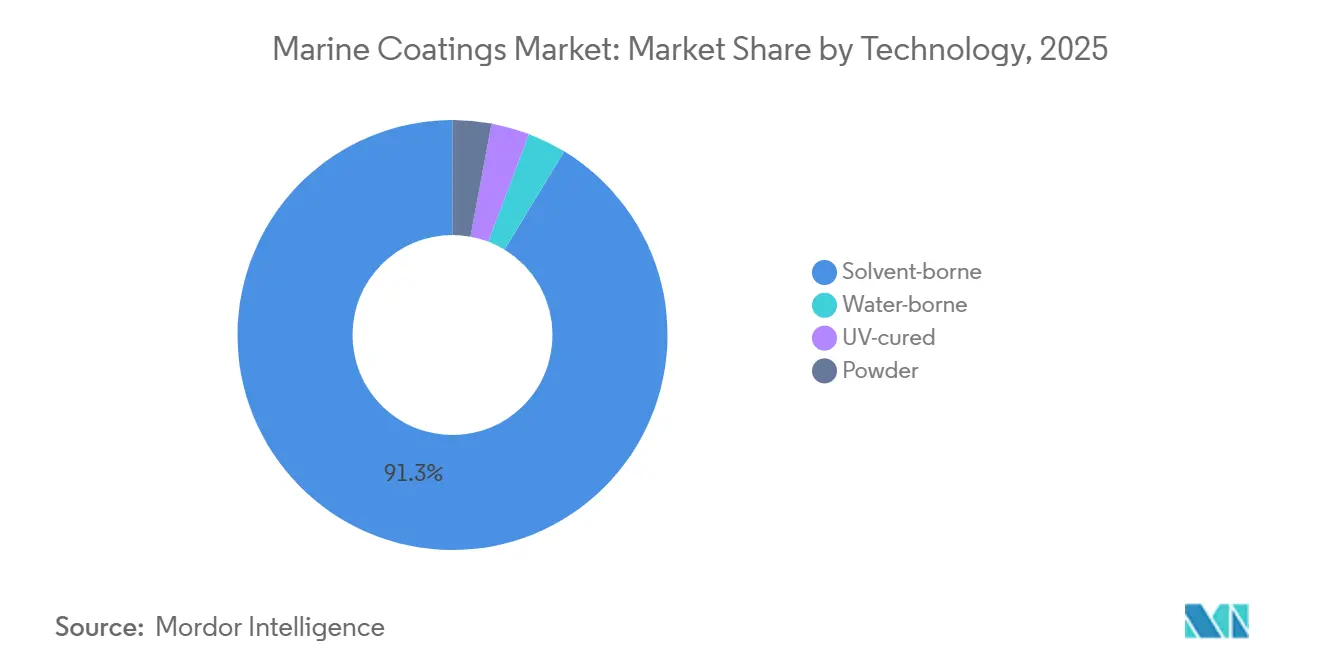

- Los sistemas base solvente representaron el 91,31% de la participación del mercado de revestimientos marinos en 2025, mientras que se proyecta que los sistemas curados por UV crezcan a una CAGR del 4,49% hasta 2031.

- Las aplicaciones OEM marino captaron el 58,84% del volumen en 2025, aunque la demanda del mercado posventa marino avanza a una CAGR del 5,18% entre 2026 y 2031.

- Asia Pacífico mantuvo el 72,17% del volumen en 2025 y se prevé que registre una CAGR del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Marinos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los pedidos de nuevas construcciones de embarcaciones propulsadas por GNL e híbridas | +1.2% | Global, con concentración en Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de la frecuencia de entrada en dique seco tras la implementación de las calificaciones CII de la OMI | +0.9% | Global | Corto plazo (≤ 2 años) |

| Aceleración de los ciclos de renovación de la flota de cruceros | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los contratos de mantenimiento de parques eólicos marinos | +0.4% | Europa, con extensión a Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la financiación de buques vinculada a criterios ESG que premia los revestimientos con bajo contenido de COV | +0.7% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Pedidos de Nuevas Construcciones de Embarcaciones Propulsadas por GNL e Híbridas

La propulsión por GNL está transformando el mercado de revestimientos marinos a medida que los astilleros se orientan hacia el tonelaje de doble combustible e híbrido para cumplir los objetivos de carbono de la OMI para 2030[1]DNV, "Perspectiva sobre Combustibles Alternativos," dnv.com. DNV registró 87 buques propulsados por GNL con un total de 14,2 millones de toneladas de arqueo bruto pedidos en el primer semestre de 2025, lo que incrementó la demanda de revestimientos de tanques epoxi resistentes a temperaturas criogénicas. Los constructores surcoreanos captaron el 61% de los contratos de GNL de 2024, consolidando el volumen regional. Los operadores también están especificando acabados de liberación de incrustaciones de silicona para minimizar la resistencia hidrodinámica, como lo ejemplifica el BIOCLEAN PLUS de Chugoku Marine Paints, que extiende los intervalos de dique seco a 90 meses. Los primeros adoptantes reportan ahorros de combustible de hasta el 5% en períodos de cinco años, reforzando los argumentos del costo total de propiedad. Este impulso sustenta un flujo constante de pedidos que mantiene la expansión del mercado de revestimientos marinos en el mediano plazo.

Aumento de la Frecuencia de Entrada en Dique Seco tras la Implementación de las Calificaciones CII de la OMI

El Indicador de Intensidad de Carbono califica los buques anualmente de la A a la E. Los buques calificados con D durante tres años consecutivos o con E durante uno enfrentan restricciones operativas, lo que impulsa a los armadores a repintar con mayor frecuencia. Los volúmenes del mercado posventa están, por tanto, aumentando un 5,18% anual, superando el crecimiento general del mercado. El rendimiento de los diques secos de Singapur aumentó un 22% en 2025 a medida que los operadores buscaban la limpieza del casco para mantener calificaciones A o B. El robot digital Hull Skating de Jotun permite la evaluación del casco en tiempo real y reduce el consumo de combustible en un 8% en las flotas de contenedores. Estas herramientas hacen que el mantenimiento predictivo sea una práctica habitual y amplifican la demanda del mercado posventa de revestimientos de alto rendimiento que proporcionan superficies lisas durante ciclos más prolongados.

Aceleración de los Ciclos de Renovación de la Flota de Cruceros

Las líneas de cruceros están acortando los intervalos de renovación para preservar la estética premium y cumplir con los nuevos límites de emisiones en los puertos. Royal Caribbean encargó cuatro buques en 2025, cada uno con especificaciones de acabados superiores de poliuretano con retención de brillo de 15 años. Carnival adelantó los calendarios de dique seco en 2024 para aplicar sistemas de casco con bajo contenido de COV antes de la entrada en vigor de la normativa FuelEU. La demanda de poliuretano crece un 4,52% anual gracias a su estabilidad de color y resistencia a los rayos UV, cualidades críticas en las cubiertas de pasajeros. El Hempaguard X7 de formulación híbrida de Hempel permite ahora a los operadores de cruceros duplicar los intervalos de atraque de 30 a 60 meses. El poder adquisitivo del segmento de cruceros, por tanto, dinamiza el extremo premium del mercado de revestimientos marinos.

Expansión de los Contratos de Mantenimiento de Parques Eólicos Marinos

Las estructuras eólicas marinas exponen los revestimientos a la inmersión alternada en agua de mar y a la corrosión atmosférica. Hempel ganó en 2025 un contrato plurianual para las cimentaciones de turbinas en el Mar del Norte que deben durar 25 años en condiciones adversas. Las directivas de la UE exigen el 42,5% de energía renovable para 2030, impulsando la capacidad eólica marina instalada por encima de los 76 GW. AkzoNobel está adaptando Intertrac Vision para cables submarinos donde la bioincrustación reduce la eficiencia. Sherwin-Williams introdujo acabados superiores curables por UV que se curan en minutos, permitiendo la reparación de turbinas en el mismo día. Estas innovaciones crean un nuevo canal de ingresos que diversifica el mercado de revestimientos marinos más allá de los cascos de los buques.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las aprobaciones de biocidas en la UE y en los EE. UU. | -0.8% | Europa y América del Norte, con extensión global | Corto plazo (≤ 2 años) |

| Costos volátiles del dióxido de titanio y de las materias primas para epoxi | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de aplicadores cualificados que infla las tarifas laborales | -0.5% | Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Aprobaciones de Biocidas en la UE y en los EE. UU.

La Agencia Europea de Sustancias y Mezclas Químicas retiró el piritionato de zinc en 2024, eliminando un componente presente en aproximadamente el 40% de las pinturas antiincrustantes[2]Agencia Europea de Sustancias y Mezclas Químicas, "Decisión de No Aprobación del Piritionato de Zinc," echa.europa.eu. La reformulación generalmente requiere hasta dos años, lo que genera tensión en el suministro. La Ley de Descargas Incidentales de Embarcaciones de la Agencia de Protección Ambiental de los EE. UU. limita aún más las tasas de lixiviación de cobre, excluyendo efectivamente muchos productos heredados en ciertas aguas. Estas dos resoluciones elevan los gastos de investigación y desarrollo para los sistemas de liberación de incrustaciones de silicona, que son entre un 30% y un 50% más caros que los revestimientos tradicionales, un obstáculo de costos para los armadores en los mercados emergentes. La posible eliminación gradual de los PFAS añadiría otro ciclo de rediseño, prolongando el impacto negativo en la CAGR del mercado de revestimientos marinos.

Costos Volátiles del Dióxido de Titanio y de las Materias Primas para Epoxi

Los derechos antidumping sobre el dióxido de titanio chino elevaron los precios en la UE un 18% en el primer semestre de 2025. Los costos de los insumos de epoxi reflejaron esa volatilidad porque el suministro de bisfenol-A se vio interrumpido en Asia Pacífico. Los principales proveedores como AkzoNobel se cubren con acuerdos de resina a largo plazo, pero los formuladores asiáticos más pequeños asumen costos al contado más elevados. La compresión de márgenes ralentiza la innovación de productos y puede retrasar los lanzamientos en la industria de revestimientos marinos. Las fluctuaciones de precios también complican la fijación de precios contractuales con los astilleros, introduciendo incertidumbre adicional en los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Libres de Biocidas Ganan Impulso

Los productos antiincrustantes captaron el 47,28% del volumen en 2025 dentro del tamaño del mercado de revestimientos marinos, confirmando su papel central en las estrategias de ahorro de combustible. La presión regulatoria está impulsando a los armadores hacia los revestimientos de liberación de incrustaciones, cuya CAGR del 4,75% los convierte en el subsegmento de más rápida expansión. La plataforma Hull Skating de Jotun combina la química de liberación de incrustaciones de silicona con sensores que optimizan las ventanas de rendimiento, ilustrando el salto tecnológico exigido por las nuevas normas de eficiencia. Los sistemas anticorrosión siguen siendo vitales para los tanques de carga de GNL y los cascos de contenedores, especialmente en los programas de nuevas construcciones asiáticas. Las formulaciones de curado por humedad están ganando participación en las reparaciones en muelle porque se curan mediante la humedad, acelerando el tiempo de rotación durante los ajustados períodos de atraque.

La prohibición del piritionato de zinc por parte de la Agencia Europea de Sustancias y Mezclas Químicas provoca una división del mercado. Las flotas premium adoptan acabados de liberación de incrustaciones de silicona para ahorros de combustible del 5%-8%, mientras que los armadores sensibles al costo se mantienen en los sistemas de cobre aún permitidos en muchas rutas. Las líneas avanzadas de anticorrosión ahora añaden nano-sílice para extender la vida útil. El Sigmaglide 2390 de autoalisado de PPG mejora la rugosidad del casco en un 6%, aumentando las ganancias de eficiencia. Los revestimientos de curado por humedad siguen siendo un nicho debido a su corta vida en el recipiente, pero resuelven trabajos críticos de reparación puntual, equilibrando la combinación de productos en el mercado de revestimientos marinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resina: El Poliuretano Gana Terreno por su Estabilidad ante los Rayos UV

Los alquídicos aseguraron el 54,79% de la participación del mercado de revestimientos marinos en 2025 gracias a su bajo precio y compatibilidad con los equipos existentes. Sin embargo, los poliuretanos registran la CAGR más alta del 4,52% hasta 2031 al ofrecer una retención de brillo superior en las superestructuras de los cruceros. Los epoxis dominan los imprimadores y los tanques criogénicos gracias a su excelente adherencia en inmersión en agua salada, mientras que los acrílicos se expanden dentro de los sistemas base agua a medida que los reguladores limitan los COV.

Los operadores de cruceros prefieren el poliuretano a pesar de su prima de precio del 20%-30% porque Royal Caribbean especifica una durabilidad cosmética de 15 años en las nuevas construcciones entregadas a partir de 2027. Los márgenes del epoxi sienten la presión de la volatilidad del bisfenol-A, pero el rendimiento mantiene la demanda estable. Los grados de fluoropolímero de nicho mejoran la resistencia química en los buques tanque químicos, aunque las inminentes restricciones sobre los PFAS podrían redirigir la investigación y el desarrollo hacia los epoxis reforzados con cerámica. Estos cambios garantizan que la competencia entre resinas se mantenga dinámica en el mercado de revestimientos marinos.

Por Tecnología: Los Sistemas Base Agua Avanzan Gradualmente

Las líneas base solvente retuvieron el 91,31% del volumen en 2025, demostrando su fiabilidad en los astilleros húmedos de Asia Pacífico. El Intersleek 1100SR de AkzoNobel demuestra que el control de incrustaciones base agua con casi cero COV puede igualar el rendimiento de los sistemas base solvente. Los acabados curados por UV se están expandiendo a una CAGR del 4,49% al permitir trabajos de dique en un solo día.

Los obstáculos para la transición incluyen tiempos de secado más lentos y sensibilidad a la humedad, pero el Jotamastic 90 de ventana más amplia de Jotun reduce la brecha. Los sistemas en polvo permanecen confinados a los accesorios interiores dadas las altas temperaturas de cocción. La gama de revestimientos eólicos marinos curables por UV de Sherwin-Williams muestra cómo la economía del proyecto justifica la inversión inicial en lámparas cuando las penalizaciones por tiempo de inactividad son elevadas. Estos avances sostienen un cambio gradual en la combinación tecnológica a medida que el mercado de revestimientos marinos adopta químicas más limpias.

Por Aplicación: El Mercado Posventa Supera al OEM

Los proyectos OEM absorbieron el 58,84% del volumen en 2025, ya que los astilleros chinos construyeron 48,18 millones de TPM y los astilleros coreanos lideraron los pedidos de GNL. Las condiciones controladas de los astilleros favorecen los epoxis base solvente aplicados en bloques antes del ensamblaje. Sin embargo, la demanda del mercado posventa se está expandiendo a una CAGR del 5,18% porque la calificación CII impulsa a los armadores a repintar para mantener las calificaciones de eficiencia.

El aumento de la antigüedad de la flota, que ahora promedia 21 años, infla los volúmenes de reparación por corrosión. El aumento del 22% en la utilización de los diques de Singapur en 2025 ilustra el giro hacia el mantenimiento proactivo. Las soluciones de alta durabilidad como SEAFLO NEO CF PREMIUM extienden los intervalos de atraque a 90 meses, reduciendo el costo del ciclo de vida. El crecimiento del OEM sigue correlacionado con las carteras de pedidos que aumentaron un 58,8% interanual en 2025. Sin embargo, las señales regulatorias y de financiación mantienen al mercado posventa en la delantera, reforzando un giro estructural en el mercado de revestimientos marinos.

Análisis Geográfico

Asia Pacífico representó el 72,17% del volumen de 2025 y avanza a una CAGR del 4,82% hasta 2031, ya que China mantuvo el 50,5% de las terminaciones mundiales por tonelaje de arqueo bruto compensado. Los astilleros surcoreanos se especializan en buques de transporte de GNL, capturando el nicho de eco-buques de alto valor que demanda revestimientos premium para tanques criogénicos. Los constructores japoneses, aunque de menor tamaño, siguen siendo fundamentales para los buques tanque químicos, donde la fiabilidad del revestimiento es primordial. La adopción de sistemas base agua está creciendo en China porque las regulaciones locales ahora gravan los acabados con alto contenido de COV, un paso que eleva la demanda regional de formulaciones avanzadas.

El perfil de demanda de Europa está liderado por las cimentaciones de parques eólicos marinos y las renovaciones de cruceros. Las directivas de energías renovables de la UE mantienen las instalaciones de turbinas en camino hacia los 76 GW para 2030, impulsando las ventas de anticorrosión de larga duración. La retirada del piritionato de zinc aceleró la adopción de revestimientos de liberación de incrustaciones hasta una penetración del 38,4% en 2025, el triple de la proporción de China. América del Norte refleja a Europa en la presión sobre los COV; la implementación de la VIDA orienta a las líneas de cruceros hacia sistemas de curado rápido y bajo contenido de solventes en las rutas del Caribe.

Oriente Medio invierte en nuevos astilleros para dar servicio a las flotas de buques tanque de petróleo, aumentando la demanda de epoxis anticorrosión de alta temperatura. África sigue siendo incipiente, a excepción de los diques de reparación sudafricanos. América del Sur registra focos de crecimiento en el sector marino de Brasil, pero se rezaga debido a los ciclos económicos. Estos contrastes geográficos confirman curvas de adopción divergentes en el mercado de revestimientos marinos.

Panorama Competitivo

El mercado de revestimientos marinos está moderadamente consolidado. Las Hull Skating Solutions de Jotun combinan revestimientos con análisis de datos, asegurando paquetes de servicio plurianuales que reducen las facturas de combustible en un 8%. El Intertrac Vision habilitado con sensores de AkzoNobel proporciona datos de degradación en tiempo real, permitiendo a los armadores programar revestimientos justo a tiempo. Los formuladores regionales del Sudeste Asiático compiten en rapidez de entrega, pero carecen de capacidad de investigación y desarrollo para los sistemas de silicona de próxima generación.

El contrato de parques eólicos en el Mar del Norte ganado por Hempel en 2025 muestra el espacio en blanco en los revestimientos para infraestructuras de energías renovables. La alianza de capacidad de Chugoku en noviembre de 2025 con un socio coreano tiene como objetivo capturar los volúmenes de nuevas construcciones de GNL. La escasez de aplicadores cualificados abre un nicho para productos tolerantes como el Jotamastic 90, que soporta alta humedad sin defectos. La financiación vinculada a criterios ESG favorece a los proveedores con líneas de bajo contenido de COV certificadas por ISO, reforzando el dominio de los operadores establecidos. El mercado de revestimientos marinos, por tanto, exhibe una concentración moderada con una rivalidad sostenida liderada por la tecnología.

Líderes de la Industria de Revestimientos Marinos

AkzoNobel N.V.

Jotun

PPG Industries Inc.

Hempel A/S

Nippon Paint Marine Coatings Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hempel obtuvo un contrato plurianual para revestir las cimentaciones de parques eólicos marinos en el Mar del Norte utilizando sistemas Hempadur Avantguard.

- Marzo de 2025: PPG amplió su instalación de Yantai, China, en 15.000 toneladas de capacidad anual para atender la demanda de nuevas construcciones en Asia Pacífico.

Alcance del Informe Global del Mercado de Revestimientos Marinos

Los revestimientos marinos son un tipo de revestimiento protector utilizado en el entorno marino para proteger buques, embarcaciones, buques tanque y otros objetos del agua salada o dulce. Los revestimientos protectores marinos proporcionan barreras entre el agua y el sustrato para protegerlo de daños. Se utilizan típicamente en buques, buques tanque y otras embarcaciones, pero también se utilizan en estructuras de plataformas petrolíferas marinas, como hélices y boyas.

El mercado de revestimientos marinos está segmentado por tipo, resina, tecnología, aplicación y geografía. Por tipo, el mercado está segmentado en anticorrosión, antiincrustante, liberación de incrustaciones y curado por humedad. Por tipo de resina, el mercado está segmentado en epoxi, poliuretano, acrílico, alquídico y otras resinas (fluoropolímero, poliéster, etc.). Por tecnología, el mercado está segmentado en base agua, base solvente, curado por UV y revestimientos en polvo. Por aplicación, el mercado está segmentado en OEM marino y mercado posventa marino. El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (litros).

| Anticorrosión |

| Antiincrustante |

| Liberación de Incrustaciones |

| Curado por Humedad |

| Epoxi |

| Poliuretano |

| Acrílico |

| Alquídico |

| Otros (Fluoropolímero, Poliéster, etc.) |

| Base Agua |

| Base Solvente |

| Curado por UV |

| Polvo |

| OEM Marino |

| Mercado Posventa Marino |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Malasia | |

| Vietnam | |

| Resto de Asia Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Anticorrosión | |

| Antiincrustante | ||

| Liberación de Incrustaciones | ||

| Curado por Humedad | ||

| Por Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Alquídico | ||

| Otros (Fluoropolímero, Poliéster, etc.) | ||

| Por Tecnología | Base Agua | |

| Base Solvente | ||

| Curado por UV | ||

| Polvo | ||

| Por Aplicación | OEM Marino | |

| Mercado Posventa Marino | ||

| Por Geografía | Asia Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de revestimientos marinos en 2031?

Se prevé que el volumen alcance 1,34 mil millones de litros en 2031, creciendo a una CAGR del 4,38% desde 2026.

¿Qué tipo de resina está ganando terreno más rápidamente?

Las resinas de poliuretano se expanden a una CAGR del 4,52% gracias a su superior retención de brillo y resistencia a los rayos UV, lo que atrae a clientes del sector de cruceros y eólico marino.

¿Por qué la demanda del mercado posventa supera a la demanda OEM?

Las calificaciones de Intensidad de Carbono de la OMI impulsan una mayor frecuencia de repintado del casco, elevando los volúmenes del mercado posventa a una CAGR del 5,18% entre 2026 y 2031.

¿Qué segmento tiene la mayor participación en el mercado de revestimientos marinos actualmente?

Los productos antiincrustantes dominan con el 47,28% del volumen en 2025 porque el control de la bioincrustación sigue siendo una necesidad universal de eficiencia de combustible.

¿Cómo están dando forma las regulaciones al desarrollo de productos?

Las restricciones de biocidas y los límites de COV de la UE y los EE. UU. aceleran la investigación y el desarrollo hacia sistemas de liberación de incrustaciones de silicona y base agua que cumplen con normas de emisiones más estrictas.

Última actualización de la página el: