Tamaño y Participación del Mercado de Recubrimientos Anticorrosión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Anticorrosión por Mordor Intelligence

El tamaño del Mercado de Recubrimientos Anticorrosión fue valorado en USD 24,84 mil millones en 2025 y se estima que crecerá desde USD 25,62 mil millones en 2026 hasta alcanzar USD 29,87 mil millones en 2031, a una CAGR del 3,12% durante el período de pronóstico (2026-2031). La demanda avanza porque los gobiernos están endureciendo los umbrales de compuestos orgánicos volátiles, los operadores de buques deben cumplir con los nuevos grados del Indicador de Intensidad de Carbono de la Organización Marítima Internacional, y los propietarios de activos están acortando los ciclos de reaplicación de recubrimientos para proteger infraestructuras de mayor valor. En paralelo, la volatilidad de las materias primas epoxi y los derechos antidumping sobre las importaciones de resinas asiáticas están presionando a los formuladores, lo que impulsa un cambio hacia químicas de base acuosa y alto contenido de sólidos que reducen la exposición a los diisocianatos. El capital asignado a proyectos de carreteras, puentes y energía eólica marina en los Estados Unidos, la Unión Europea y Japón está anclando el volumen a largo plazo, mientras que los flujos de trabajo petroquímicos y de oleoductos de Asia-Pacífico mantienen el mercado de Recubrimientos Anticorrosión sobre una base sólida. La competencia sigue siendo moderada: los cinco mayores proveedores concentran aproximadamente el 40% de la capacidad mundial, aunque los especialistas regionales ganan contratos de nicho ofreciendo sistemas de polvo, curado por UV y antifouling que proporcionan un curado más rápido y cero compuestos orgánicos volátiles.

Conclusiones Clave del Informe

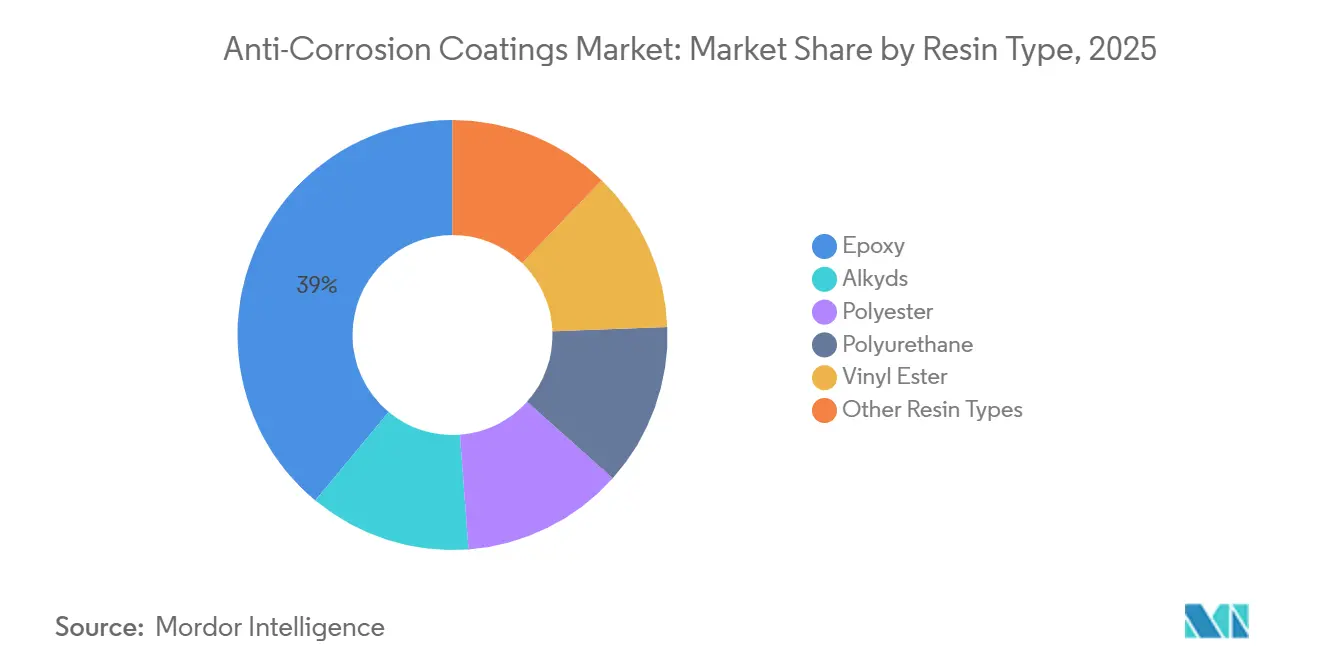

- Por tipo de resina, el epoxi capturó el 38,98% de la participación del mercado de recubrimientos anticorrosión en 2025, mientras que se proyecta que el poliuretano registre la CAGR más rápida del 3,81% hasta 2031.

- Por tecnología, los sistemas de base solvente retuvieron el 57,66% de la participación de ingresos en 2025; las alternativas de base acuosa se expandirán a una CAGR del 3,72% hasta 2031.

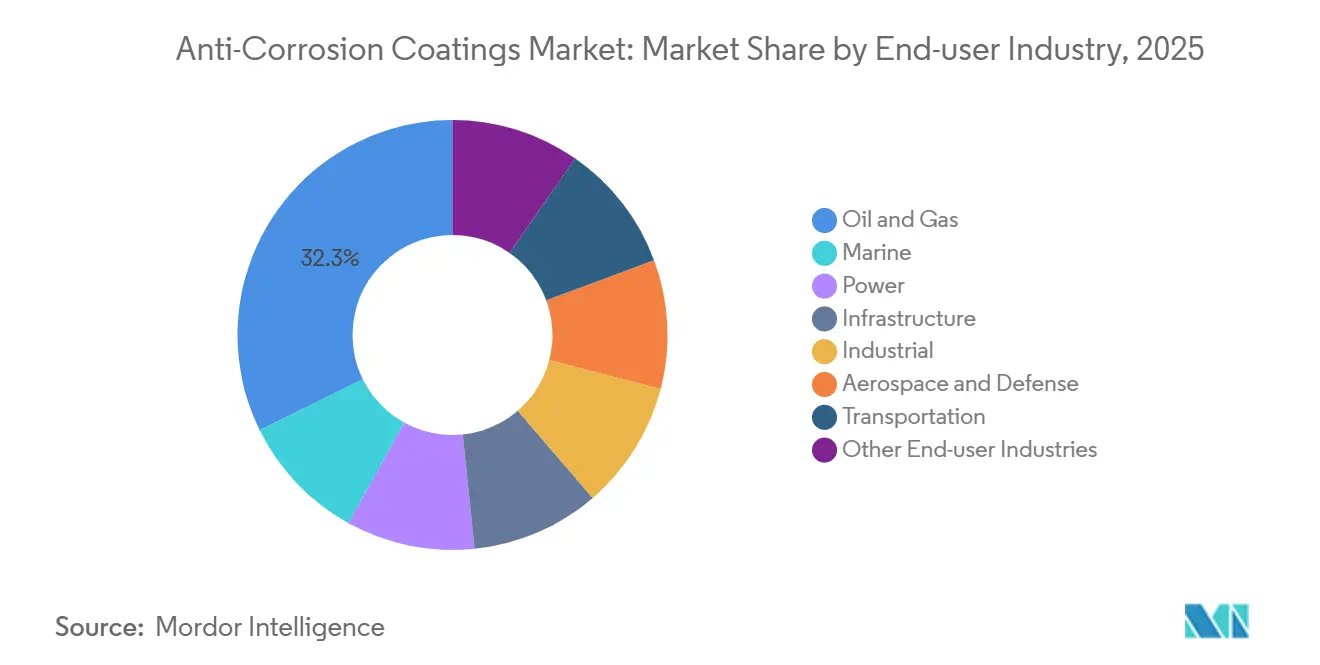

- Por industria de usuario final, el petróleo y gas representó el 32,29% del tamaño del mercado de recubrimientos anticorrosión en 2025, mientras que los proyectos de infraestructura avanzan a una CAGR del 4,12% durante 2026-2031.

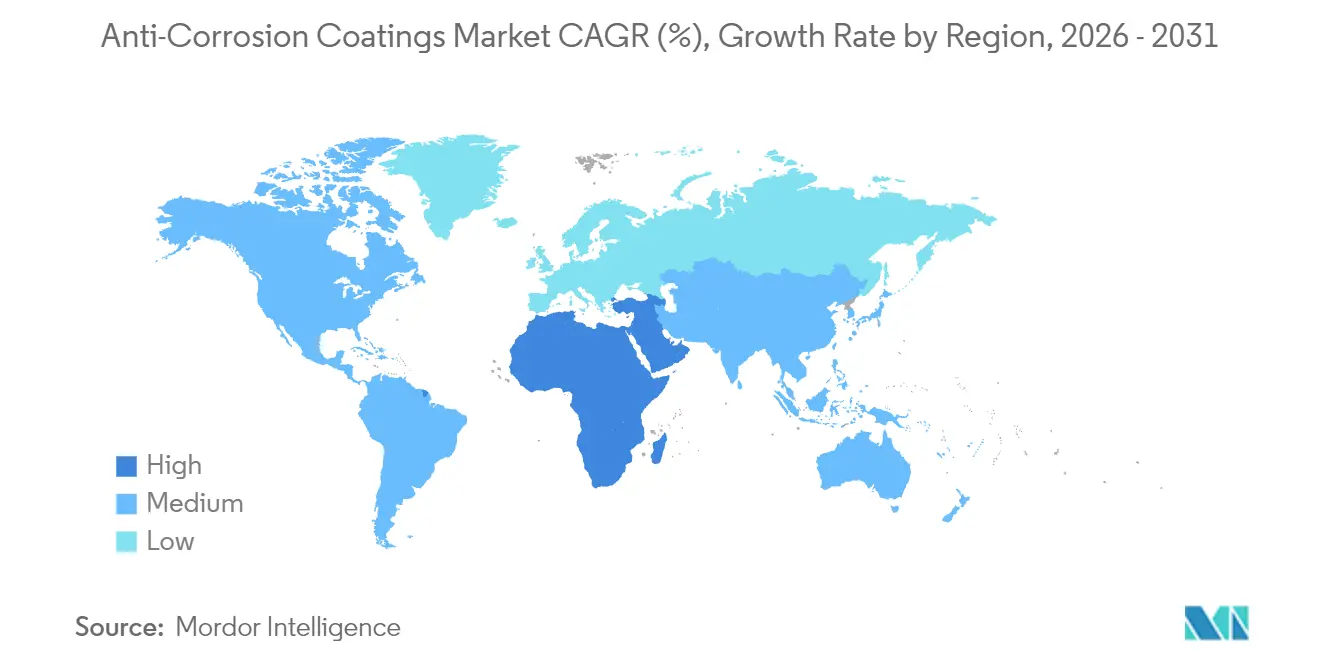

- Por geografía, Asia-Pacífico concentró el 46,72% de los ingresos en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 3,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Anticorrosión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superciclo de renovación de infraestructuras en EE. UU., Unión Europea y Japón | +0.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Auge de recubrimientos para parques eólicos marinos | +0.6% | Europa, regiones costeras de APAC, costa atlántica de América del Norte | Mediano plazo (2-4 años) |

| Gasto en extensión de vida útil de oleoductos marinos en Asia-Pacífico | +0.5% | Núcleo de APAC, extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Normas CII de la OMI que impulsan una mayor frecuencia de reaplicación de recubrimientos en cascos | +0.4% | Global, con concentración en los principales registros navieros | Corto plazo (≤ 2 años) |

| Actualizaciones de especificaciones impulsadas por CUI en terminales de GNL | +0.3% | Global, con ganancias tempranas en Qatar, Australia y la Costa del Golfo de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de Renovación de Infraestructuras en EE. UU., Unión Europea y Japón

Los activos de puentes, túneles y ferrocarriles están envejeciendo de forma sincronizada en tres economías maduras. Los Estados Unidos han destinado USD 110 mil millones para carreteras y puentes; las agencias estatales de transporte ahora exigen sistemas de tres capas epoxi-poliuretano que cumplan con SSPC-Paint 36 para estructuras de acero. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón informó en 2025 que el 63% de los 730.000 puentes del país superan los 50 años de antigüedad, lo que libera JPY 5,3 billones (USD 35 mil millones) para la remediación de la corrosión hasta 2030[1]MLIT Japón, "Estadísticas Nacionales de Puentes 2025," mlit.go.jp. Mientras tanto, solo Alemania está reemplazando 4.000 puentes de la Autobahn en el marco de una iniciativa de EUR 2,8 mil millones. Estos presupuestos sincronizados crean un suelo duradero para el mercado de Recubrimientos Anticorrosión, ya que los ciclos de reaplicación de recubrimientos en acero duran entre 15 y 25 años y los organismos de normalización insisten en el cumplimiento de la norma ISO 12944-C5-M.

Auge de Recubrimientos para Parques Eólicos Marinos

La capacidad instalada de energía eólica marina alcanzó los 75 GW a finales de 2025, y cada monopilote, pieza de transición y subestación marina requiere protección multicapa de zinc-epoxi-polisiloxano[2]Consejo Mundial de Energía Eólica, "Informe Global de Energía Eólica Marina 2026," gwec.net. El proyecto Hornsea Three de 2,9 GW de Ørsted requiere recubrimientos con una vida útil de 25 años aprobados tras 10.000 horas de prueba de niebla salina. En el lado estadounidense, seis áreas de arrendamiento del Atlántico subastadas en 2024 necesitarán aproximadamente 180.000 toneladas de recubrimientos hasta 2032. Dado que menos de 20 astilleros en el mundo cuentan con certificación DNV para la fabricación de energía eólica marina, las especificaciones de recubrimiento están estrictamente controladas, lo que empuja al mercado de Recubrimientos Anticorrosión hacia químicas premium que exigen primas de precio del 30-40%.

Gasto en Extensión de Vida Útil de Oleoductos Marinos en Asia-Pacífico

Más de 45.000 km de oleoductos submarinos instalados durante la década de 1990 se enfrentan ahora a fatiga por corrosión. Petronas adjudicó un contrato de rehabilitación de USD 320 millones en 2025, exigiendo epoxi de unión por fusión y revestimiento de polipropileno de acuerdo con la norma ISO 21809. Woodside Energy está invirtiendo AUD 1,2 mil millones (USD 780 millones) para extender los activos del North West Shelf en 15 años, con los recubrimientos absorbiendo el 18% de ese presupuesto. Estos proyectos favorecen a los proveedores que pueden movilizar equipos marinos y validar la integridad del recubrimiento en tiempo real, profundizando la fidelidad hacia las marcas multinacionales en el mercado de Recubrimientos Anticorrosión.

Normas CII de la OMI que Impulsan una Mayor Frecuencia de Reaplicación de Recubrimientos en Cascos

El Indicador de Intensidad de Carbono asigna calificaciones por letras que afectan las tarifas de fletamento y el control del Estado rector del puerto. La incrustación del casco degrada las puntuaciones, por lo que los operadores están reduciendo los intervalos de dique seco de 60 meses a tan solo 36 meses. Maersk adelantó 42 entradas a dique en 2025 y gastó USD 180 millones en tecnología de recubrimiento antifouling de silicona, citando una reducción del 8% en el consumo de combustible de toda la flota. El sistema de hidrogel de Nippon Paint Marine logró un ahorro del 12% en los ensayos del Instituto Nacional de Investigación Marítima de Japón. Estos movimientos refuerzan el ritmo del mercado de Recubrimientos Anticorrosión en los segmentos marinos, acelerando el rendimiento para los proveedores con capacidades avanzadas de I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites globales de exposición a compuestos orgánicos volátiles e isocianatos | -0.5% | Europa, América del Norte, con adopción en Asia-Pacífico para 2028 | Mediano plazo (2-4 años) |

| Picos de precios de materias primas epoxi (Bis-A, ECH) | -0.4% | Global, con presión aguda en Europa tras los aranceles | Corto plazo (≤ 2 años) |

| Diferimiento del CAPEX en ciclos de caída del petróleo y gas | -0.3% | Global, concentrado en segmentos marinos y de exploración | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites Globales de Exposición a Compuestos Orgánicos Volátiles e Isocianatos

La Directiva 2020/1149 obliga a todo trabajador europeo que manipule más del 0,1% de diisocianato a completar una formación certificada, añadiendo entre EUR 5.000 y 15.000 por instalación en costos de cumplimiento. La Agencia Europea de Sustancias y Mezclas Químicas aplicará un límite de 6 µg NCO/m³ para 2029, aproximadamente 10 veces más estricto que los niveles anteriores. Los Estados Unidos están siguiendo el mismo camino con un límite propuesto de 5 µg NCO/m³ por parte de la OSHA. Estos límites penalizan las líneas de poliuretano en base solvente y orientan a los compradores hacia dispersiones de base acuosa, aunque los tiempos de secado de 4 a 6 horas dificultan el rendimiento en los talleres de fabricación.

Picos de Precios de Materias Primas Epoxi (Bis-A, ECH)

Las paradas no planificadas de crackers elevaron los precios al contado de la resina epoxi líquida en Asia a USD 2.450/t en el primer trimestre de 2026, un aumento del 18% interanual. Europa impuso derechos antidumping del 10-170% sobre las importaciones procedentes de China, Corea del Sur, Taiwán y Tailandia en enero de 2025. Huntsman reveló USD 42 millones en costos adicionales durante 2025, lo que obligó a aplicar tres recargos de precios por un total del 12%. Los formuladores con integración hacia atrás, como Olin, salieron mejor parados, ampliando la brecha de costos dentro del mercado de Recubrimientos Anticorrosión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Epoxi se Encuentra con el Impulso del Poliuretano

Los sistemas epoxi representaron el 38,98% de la participación del mercado de Recubrimientos Anticorrosión en 2025, lo que subraya la adhesión de esta química al acero y su compatibilidad con los esquemas de protección catódica. Se proyecta que el tamaño del mercado de Recubrimientos Anticorrosión atribuible al epoxi crezca a un ritmo constante a medida que las refinerías, los operadores de oleoductos y las plataformas marinas renuevan los revestimientos de tanques y las barreras de zona de salpicadura. La demanda de poliuretano crece más rápido, con una CAGR del 3,81%, porque las torres eólicas terrestres, los marcos solares y el acero de fachada requieren estabilidad UV y retención del color.

Las resinas alquídicas y de poliéster persisten en nichos sensibles al costo, aunque su crecimiento queda por detrás del mercado general de Recubrimientos Anticorrosión. Los sistemas híbridos de imprimación epoxi más capa de acabado de poliuretano están difuminando las líneas entre categorías, recompensando a los proveedores que validan la compatibilidad de entrecruzamiento mediante envejecimiento acelerado. Los pigmentos autorreparables y de detección de corrosión, destacados por 14 patentes de Akzo Nobel en 2024-25, apuntan a químicas de próxima generación que podrían prolongar los intervalos de mantenimiento más allá de los 25 años, fortaleciendo las posiciones premium dentro de la industria de Recubrimientos Anticorrosión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Retroceso de la Base Solvente, Avance de la Base Acuosa

Las plataformas de base solvente concentraron el 57,66% del mercado de Recubrimientos Anticorrosión en 2025, gracias a los rápidos tiempos de secado y al sólido rendimiento en astilleros marinos húmedos. Sin embargo, la presión regulatoria y los límites de exposición de los trabajadores están orientando a los propietarios de activos hacia sistemas de base acuosa o de 85-90% de sólidos que reducen los compuestos orgánicos volátiles hasta en un 60%. Los volúmenes de base acuosa crecerán a un 3,72% hasta 2031, erosionando gradualmente la participación de la base solvente dentro del tamaño general del mercado de Recubrimientos Anticorrosión.

Los sistemas de polvo y curado por UV siguen siendo fracciones de un solo dígito, limitados por las instalaciones de curado en horno y las limitaciones de línea de visión, aunque prosperan en electrodomésticos, barras de refuerzo y subpaneles planos donde los cero compuestos orgánicos volátiles permiten exenciones de permisos de aire. Estos nichos ecológicos, aunque pequeños, ofrecen márgenes superiores a la media, atrayendo fondos de I+D tanto de multinacionales como de ágiles actores regionales decididos a capturar el valor del mercado especializado de Recubrimientos Anticorrosión.

Por Industria de Usuario Final: Liderazgo del Petróleo y Gas, Aceleración de la Infraestructura

El petróleo y gas dominó el 32,29% de la demanda de 2025, reflejando el mantenimiento continuo de plataformas marinas, tanques de almacenamiento y líneas de recolección. Esa porción fluctúa con los precios del crudo, por lo que los proveedores se diversifican hacia segmentos de infraestructura que se prevé que se expandan a una CAGR del 4,12% y añadan tonelaje duradero al tamaño del mercado de Recubrimientos Anticorrosión.

La marina, la generación de energía y las instalaciones industriales ocupan conjuntamente el resto. Los ciclos de reaplicación de recubrimientos en cascos de la OMI y las normas CUI para GNL están elevando los umbrales de rendimiento, empujando a los compradores hacia epoxis de alto contenido de sólidos y capas de acabado antifouling de silicona. El atraso de puentes y túneles en infraestructura lo convierte en el vector de crecimiento más estable, permitiendo a la industria de Recubrimientos Anticorrosión amortiguar las oscilaciones cíclicas del precio del petróleo con flujos de trabajo financiados por el gobierno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 46,72% de los ingresos del mercado de Recubrimientos Anticorrosión en 2025, respaldado por las ocho nuevas refinerías de China con una capacidad total de 2,4 millones de barriles por día y las iniciativas de rehabilitación de oleoductos costeros de India. El tamaño del mercado de Recubrimientos Anticorrosión en la región se amplía aún más a medida que los operadores del Sudeste Asiático extienden 18.000 km de líneas submarinas y las autoridades japonesas canalizan JPY 5,3 billones en mejoras de puentes de línea de vida.

En América del Norte, el presupuesto estadounidense de USD 110 mil millones para puentes está canalizando la demanda de sistemas de tres capas certificados por SSPC, mientras que las arenas petrolíferas de Canadá mantienen constantes los pedidos de epoxi-fenólico de alta temperatura. La participación del 20% de Europa se sustenta en la energía eólica marina del Mar del Norte y los reemplazos de puentes de la Autobahn, ambos con especificaciones de recubrimientos ISO 12944-C5-M que impulsan precios premium.

Oriente Medio y África es la geografía de más rápido crecimiento con una CAGR del 3,41%. Las expansiones de Marjan y Berri de Saudi Aramco por USD 12 mil millones, el megaproyecto de gas ácido de ADNOC y las plantas de desalinización del Golfo garantizan colectivamente un rendimiento constante para los proveedores capaces de cumplir con los criterios de exposición al sulfuro de hidrógeno y a la salmuera. América Latina y el Sur de Asia quedan rezagados, pero ofrecen repuntes episódicos vinculados al mantenimiento de presal de Petrobras y la construcción de puertos en India. Este mosaico mantiene el mercado de Recubrimientos Anticorrosión geográficamente diversificado, limitando la dependencia excesiva de un único centro de demanda.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos anticorrosivos comienza con insumos petroquímicos y minerales corriente arriba, incluidos materias primas epoxi y poliuretano, solventes, dióxido de titanio, polvo de zinc y aditivos de desempeño. Los formuladores y mezcladores convierten estos materiales en imprimadores, intermedios y recubrimientos finales en sistemas base solvente, base agua, en polvo y curados por UV, y luego validan el desempeño frente a los requisitos del cliente, como el desempeño antiincrustante marino, la resistencia a CUI en terminales de GNL, y las clases ISO 12944 en proyectos de infraestructura. La reciente disrupción de materias primas ha sido especialmente visible en el epoxi, con los precios spot de la resina epoxi líquida en Asia alcanzando 2.450 USD/t en el primer trimestre de 2026 (un aumento del 18% interanual). Europa también impuso derechos antidumping del 10-170% a las importaciones de resina epoxi provenientes de China, Corea del Sur, Taiwán y Tailandia en enero de 2025, lo que aumenta el valor de la integración hacia atrás y la gestión contractual del suministro.

En el lado de la distribución, las rutas de suministro se dividen entre entregas directas a proyectos para grandes propietarios de activos y EPC (petróleo y gas, eólica marina, puentes) y socios de canal que atienden la demanda de mantenimiento, reparación y revisión (MRO). Los aplicadores, astilleros y fabricantes de acero actúan como nodos clave de captura de valor porque determinan la preparación de superficies, la calidad de la película y la programación de recubrimientos posteriores, lo que a su vez impulsa el costo de vida útil y el riesgo de garantía. La cadena también está siendo moldeada por asociaciones tecnológicas y movimientos de localización en geografías de crecimiento: PPG renovó su joint venture en India con Asian Paints en un acuerdo de 15 años (vigente desde 2026) que abarca recubrimientos protectores, marinos e industriales, y Hexigone se asoció con Alfaa Chem en abril de 2025 para distribuir inhibidores de corrosión inteligentes en el CCG, apoyando la formulación local y ciclos de calificación de clientes más rápidos.

Panorama Competitivo

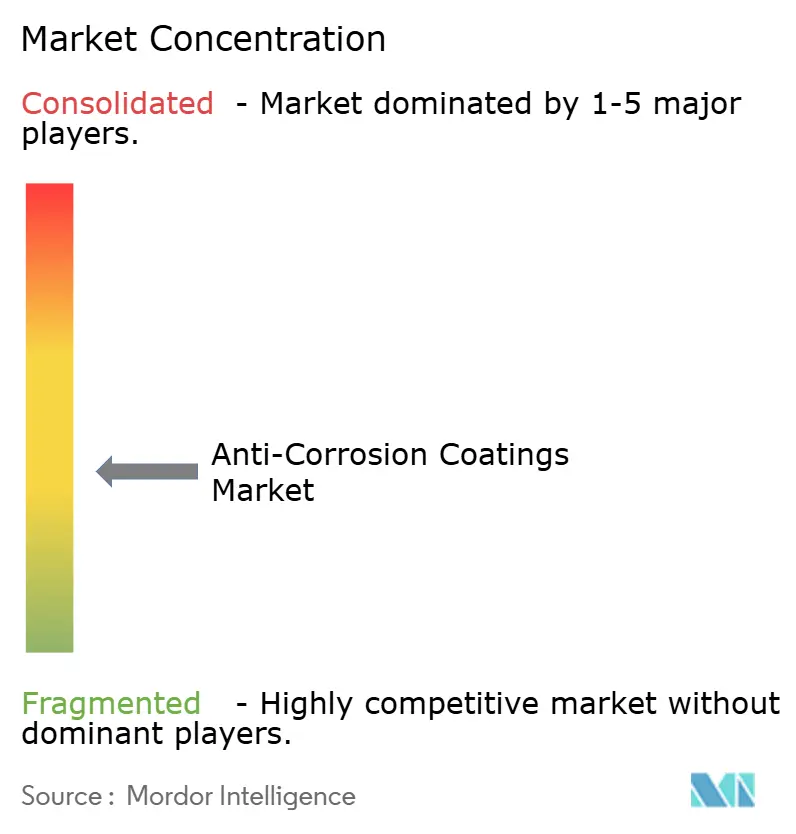

El mercado de Recubrimientos Anticorrosión está moderadamente fragmentado. Los competidores regionales se abren paso en rincones rentables con sistemas de polvo, curado por UV y epoxi-novolac de nicho, ofreciendo tiempos de respuesta rápidos y cero compuestos orgánicos volátiles que eluden los nuevos permisos de aire. Las plataformas digitales están emergiendo como factores diferenciadores; el software Oceanics de Hempel programa las ventanas de limpieza de cascos basándose en datos reales de los buques, incorporando ingresos por servicios más allá del galón de recubrimiento. Las fusiones y adquisiciones siguen siendo una vía preferida; estas transacciones revelan un mercado donde la escala combinada con la química especializada es la fórmula ganadora, preservando una concentración moderada al tiempo que permite a los participantes ágiles prosperar en los segmentos de alto crecimiento del mercado de Recubrimientos Anticorrosión.

Líderes de la Industria de Recubrimientos Anticorrosión

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad más clara para sistemas de aplicación más rápida y menores emisiones que reduzcan el tiempo de inactividad para propietarios de infraestructura y operadores de buques, manteniéndose dentro de límites de exposición cada vez más estrictos. La protección anticorrosiva aplicada en taller es un foco inmediato para las tecnologías base agua y de curado rápido en acero estructural y fabricación, respaldado por lanzamientos de proveedores como los imprimadores de taller base agua PPG AQUACRON (marzo de 2026), y por ampliaciones de capacidad adyacentes en recubrimientos industriales, incluida la finalización por parte de Sherwin-Williams de una expansión de recubrimientos de bobina en Bowling Green, Kentucky, en marzo de 2026, que aumentó la capacidad de producción en un 60% en comparación con los niveles de 2025. En activos marinos y offshore, la demanda se está desplazando hacia recubrimientos que demuestren desempeño de casco y mayor vida útil para ayudar a los operadores a gestionar la cadencia de mantenimiento bajo la optimización de dique seco impulsada por el CII de la OMI, lo que ha respaldado la comercialización de recubrimientos superiores y plataformas de aditivos diferenciados, incluidos los recubrimientos protectores mejorados con grafeno de AkzoNobel que alcanzaron disponibilidad comercial en mayo de 2026.

El desarrollo regional en Medio Oriente y Asia también crea una vía para proveedores que puedan combinar recubrimientos con conocimiento de aplicación y capacidad de recubrimiento de tuberías. East Pipes aprobó una inversión de 20,9 millones de USD (enero de 2026) para construir una nueva línea de recubrimiento externo de tuberías de acero en su planta de Dammam, en línea con las necesidades de control de corrosión en tuberías y proyectos industriales en Arabia Saudita y mercados vecinos. Del lado de los insumos, la eliminación de cuellos de botella en intermedios especializados apoya formulaciones de mayor desempeño y la localización: Evonik puso en marcha una producción ampliada de aminas especiales en Nanjing (abril de 2026) para atender la demanda de recubrimientos anticorrosivos a base de poliuretano y epoxi, mientras que Arkema anunció una expansión del 20% de la capacidad de PVDF Kynar en Changshu, China (marzo de 2026), reforzando una vía de materiales para la protección en entornos hostiles donde se especifica el desempeño de fluoropolímeros.

Desarrollos recientes del sector

- Junio de 2026: Jotun COSCO Marine Coatings firmó un memorando de cooperación con COSCO SHIPPING Bulk que cubre sistemas de recubrimiento antiincrustante para 125 graneleros de nueva construcción. El acuerdo vincula el suministro de recubrimientos a una cartera definida de nuevas construcciones, respaldando especificaciones estandarizadas en una gran serie de buques y fortaleciendo la captura de participación en la construcción naval de Asia.

- Mayo de 2026: AkzoNobel confirmó la disponibilidad comercial de un recubrimiento protector Interzone 954 mejorado con grafeno que incorpora el aditivo ecosparc, producido en Australia. El paso del desarrollo a la comercialización amplía el conjunto de condiciones de servicio de alto desgaste y alta corrosión donde las formulaciones premium pueden exigir precios más altos.

- Marzo de 2026: PPG introdujo la serie de imprimadores de taller base agua PPG AQUACRON WSP para acero estructural con desempeño de curado rápido para protección anticorrosiva aplicada en taller. El lanzamiento está diseñado para mejorar el rendimiento de fabricación y reducir los COV, apoyando a los procesadores de acero y las cadenas de suministro de EPC a medida que transitan fuera de los imprimadores base solvente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de recubrimientos anticorrosivos abarca los materiales de recubrimiento aplicados sobre activos metálicos para retardar la corrosión provocada por la humedad, la sal, los productos químicos y la oxidación. El tamaño del mercado se mide como los ingresos generados por la venta de estos productos de recubrimiento.

Exclusiones de alcance: se excluyen los métodos de protección contra la corrosión que no son recubrimientos (como los sistemas de protección catódica) y las pinturas decorativas generales que no se venden ni se especifican para el control de la corrosión.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Alquídicos

- Poliéster

- Poliuretano

- Éster Vinílico

- Otros Tipos de Resina

- Por Tecnología

- Base Acuosa

- Base Solvente

- Polvo

- Curado por UV

- Por Industria de Usuario Final

- Petróleo y Gas

- Marina

- Energía

- Infraestructura

- Industrial

- Aeroespacial y Defensa

- Transporte

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para anclar el contexto de mercado y establecer límites prácticos para la demanda por uso final. Se revisaron referencias públicas, incluidos datos del Servicio Geológico de los Estados Unidos para señales de actividad de metales e industrial, publicaciones de la Agencia Internacional de Energía sobre las perspectivas de activos upstream y de generación eléctrica, y actualizaciones de la World Steel Association sobre tendencias de producción de acero que influyen en la superficie recubierta.

Para ajustar los supuestos, también se utilizaron fuentes como UN Comtrade y paneles aduaneros para comprender la dirección del comercio de resinas y productos químicos relacionados. Se revisaron páginas de la EPA y OSHA en relación con normativas sobre recubrimientos y solventes que pueden desplazar la mezcla tecnológica. Se revisaron informes anuales, presentaciones a inversionistas y comunicados de prensa de proveedores de recubrimientos y grandes propietarios de activos en cuanto a adiciones de capacidad, comentarios de precios y exposición a mercados finales. Se utilizaron selectivamente bases de datos de suscripción paga para datos financieros de empresas y verificaciones de importación y exportación a nivel de envíos para validar algunos puntos de datos de empresas y comercio. Estas fuentes son ilustrativas, y también se consultaron otros documentos públicos para llenar vacíos y verificar cifras.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas estructuradas y encuestas breves con fabricantes de recubrimientos, participantes de materias primas, aplicadores y equipos de compras y mantenimiento de propietarios de activos en las principales regiones. Esto ayudó a poner a prueba, en términos concretos, los supuestos de la investigación documental, incluido lo que realmente se especifica en el terreno, qué impulsa los ciclos de repintado y cómo se trasladan los precios a través de los contratos. Cuando el modelo mostró variaciones inusuales, se volvió a contactar a un conjunto limitado de encuestados para verificar los factores y el momento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción industrial y las señales de activos instalados se traducen en un conjunto de demanda de protección anticorrosiva, que luego se convierte en valor de recubrimientos utilizando patrones típicos de consumo y precios por uso final. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas las divisiones de ingresos de proveedores muestreados, verificaciones de canal con aplicadores y una verificación de sentido común de volumen multiplicado por precio de venta promedio para algunas categorías de alto uso.

Los insumos del modelo incluyen la actividad de proyectos upstream y midstream, los ciclos de mantenimiento y reparación naval, el gasto en mantenimiento de infraestructura y las adiciones de activos de generación eléctrica, ya que cada uno de estos factores modifica la superficie recubierta y la frecuencia de repintado. También se hace un seguimiento de los movimientos de costos de resinas y solventes, junto con los cambios entre sistemas base solvente, base agua y en polvo, porque la mezcla y los precios se traducen en ingresos finales incluso cuando los volúmenes se mantienen estables. Cuando faltaba un dato de abajo hacia arriba para un país o uso final, los vacíos se cubrieron utilizando ratios proxy de mercados similares, ajustados luego con la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios en torno al gasto de capital en petróleo y gas, la intensidad del mantenimiento marino y los grandes programas de infraestructura. Luego se utilizó una regresión multivariante donde el histórico lo permitía, vinculando la demanda con la producción industrial e indicadores relacionados con la construcción. Los supuestos de progresión de precios se alinearon con la forma en que se reajustan los contratos en el terreno, en lugar de aplicar un único factor de inflación uniforme en todas las tecnologías.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final no dependa de un único conjunto de datos. Los resultados se comparan con señales independientes, incluidos los comentarios de empresas de recubrimientos, los flujos comerciales de insumos clave y los cambios en la actividad de los mercados finales, investigándose los valores atípicos antes de la aprobación interna.

Si un país o uso final muestra una variación que no puede explicarse por impulsores de demanda reales, se revisan los supuestos y se contacta nuevamente a un conjunto limitado de expertos para confirmar la corrección. Los informes se actualizan en un ciclo anual, con ajustes provisionales cuando ocurren eventos materiales, como grandes cambios de capacidad, cambios regulatorios que afectan el uso de solventes o fuertes oscilaciones en los precios de las materias primas. Antes de la entrega, se realiza una revisión final para que el cliente reciba la vista más actualizada.

Estimación de Mordor Intelligence del mercado de recubrimientos anticorrosivos en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos anticorrosivos a menudo no coinciden, porque cada editor traza la línea de manera diferente sobre qué productos y superficies se cuentan, y también utilizan diferentes años base y supuestos de precios. Las diferencias también pueden provenir de hasta qué punto el modelo llega a validar los ciclos de repintado y la exposición al uso final, lo que puede modificar sustancialmente el total de ingresos.

En la práctica, los principales impulsores de las diferencias suelen ser si se incluyen los recubrimientos sobre sustratos no metálicos, si las pinturas protectoras generales se agrupan con los sistemas de grado anticorrosivo, y si el estudio informa ingresos a nivel de fabricante o un valor más amplio de instalación y servicio. Otro factor común es cómo se trata la mezcla tecnológica, ya que las tasas de conversión a base agua y las tasas de especificación con alto contenido de zinc pueden cambiar el precio promedio, y una cadencia de actualización más lenta puede dejar niveles de precios más antiguos en el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 24.84 B (2025) | |

| Consultora Global A | USD 36.72 B (2025) | Se aplica una definición más amplia al incluir recubrimientos anticorrosivos utilizados en concreto y volúmenes de pinturas protectoras adyacentes, lo que eleva el total más allá de la demanda de control de corrosión centrada en metales. |

| Editorial del Sector B | USD 32.10 B (2024) | El valor informado parece agrupar pinturas y recubrimientos anticorrosivos en un mismo conjunto y utiliza un año base diferente, lo que puede incorporar precios más antiguos y márgenes de canal más amplios. |

La tabla muestra que la diferencia se explica principalmente por decisiones de alcance y de cadena de valor, más que por una simple diferencia matemática. Cuando solo se cuentan los recubrimientos de grado anticorrosivo vinculados a la protección de activos metálicos, y los supuestos de repintado y precios se verifican con aplicadores y propietarios de activos, el total de 2025 se mantiene más bajo, una elección de alcance aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de Recubrimientos Anticorrosión en 2031?

Se proyecta que el mercado de Recubrimientos Anticorrosión alcance USD 29,87 mil millones en 2031, reflejando una CAGR del 3,12% de 2026 a 2031.

¿Qué clase de resina domina las aplicaciones de recubrimientos protectores?

Los sistemas epoxi lideraron el mercado con una participación del 38,98% en 2025, impulsados por una fuerte adhesión y resistencia química en sustratos de acero.

¿Por qué los armadores están reaplicando recubrimientos en los cascos con mayor frecuencia?

Los grados del Indicador de Intensidad de Carbono de la Organización Marítima Internacional penalizan la incrustación del casco, lo que lleva a los operadores a acortar los intervalos de dique seco y aplicar recubrimientos de silicona o hidrogel de baja fricción que reducen el consumo de combustible.

¿Qué región añadirá demanda de recubrimientos más rápidamente hasta 2031?

Se prevé que el segmento de Oriente Medio y África crezca a una CAGR del 3,41% gracias a las inversiones de Saudi Aramco, ADNOC y las plantas de desalinización del Golfo.

¿Cómo están dando forma las regulaciones a las elecciones tecnológicas?

Los límites más estrictos de exposición a compuestos orgánicos volátiles e isocianatos están orientando a los compradores hacia ofertas de base acuosa, alto contenido de sólidos y polvo que reducen drásticamente las emisiones sin sacrificar la protección anticorrosión.

Última actualización de la página el: