Tamaño y Participación del Mercado de Servicios de RR. HH. Gestionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

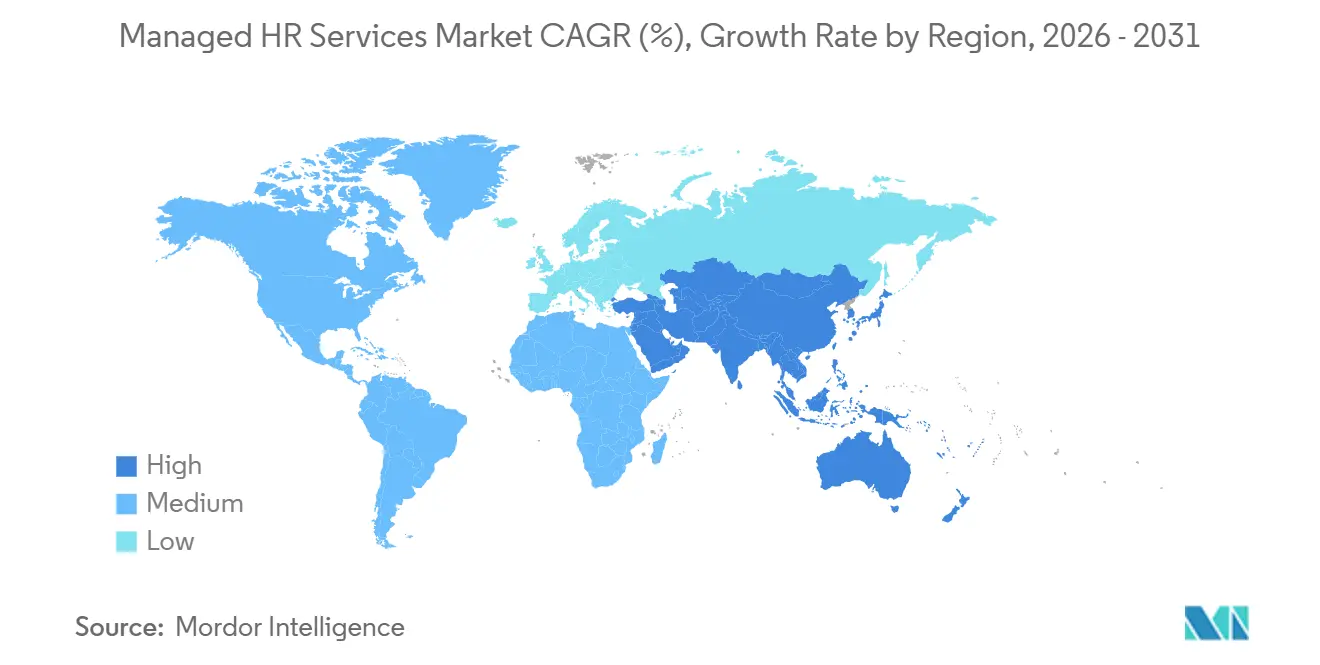

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

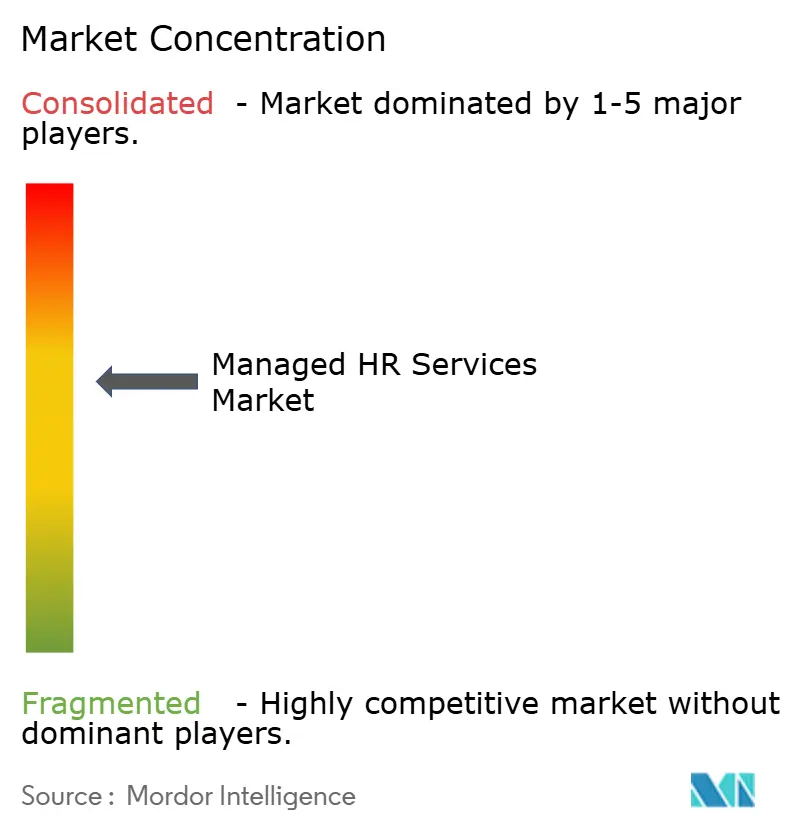

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de RR. HH. Gestionados por Mordor Intelligence

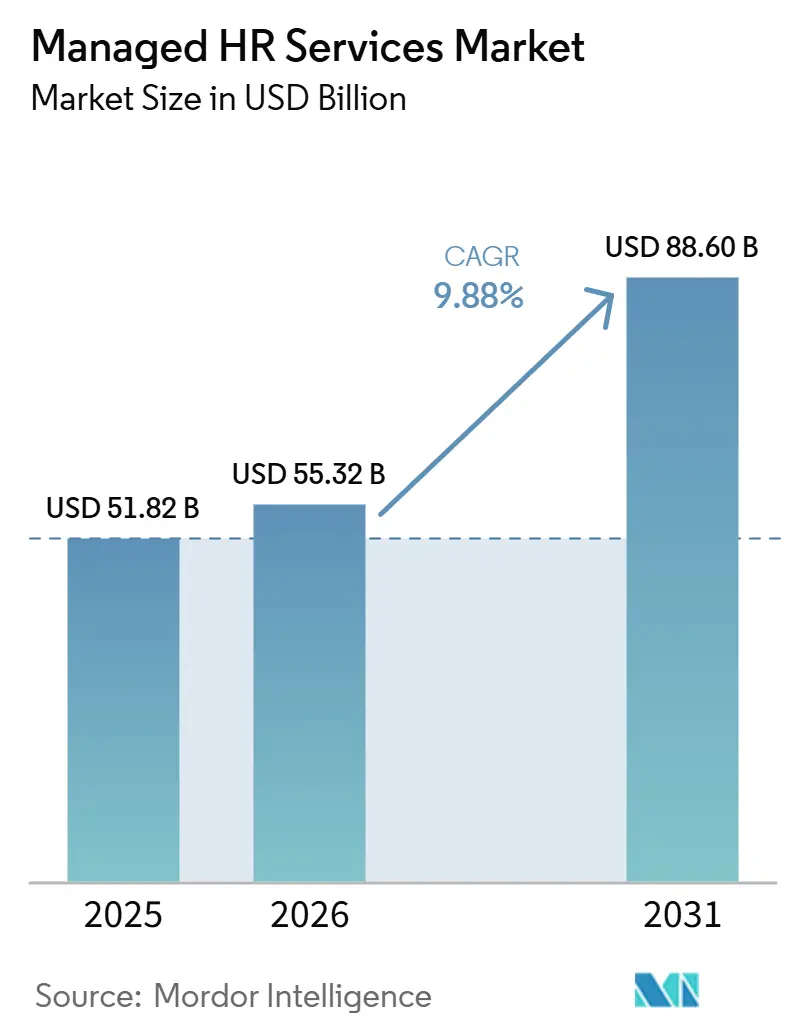

Se proyecta que el tamaño del mercado de servicios de RR. HH. gestionados se expanda desde USD 51,82 mil millones en 2025, USD 55,32 mil millones hasta USD 88,60 mil millones para 2031, registrando una CAGR del 9,88% durante 2026-2031. El crecimiento está siendo respaldado por empresas multinacionales que externalizan el trabajo de RR. HH. no esencial mientras los equipos internos se enfocan más en la planificación del talento, la política de la fuerza laboral y el apoyo empresarial. El cumplimiento laboral se ha vuelto más difícil de gestionar en múltiples países, lo que mantiene firme la demanda de proveedores que pueden estandarizar la nómina, los beneficios y la administración de empleados a escala. La automatización impulsada por IA también está cambiando la forma en que opera el mercado de servicios de RR. HH. gestionados, porque los proveedores ahora pueden reducir el esfuerzo manual en las verificaciones de nómina, la administración de licencias, las solicitudes de servicio de empleados y el manejo de excepciones. La competencia está cambiando a medida que los compradores otorgan mayor importancia a los resultados medibles, la confiabilidad del cumplimiento y la perspectiva de la fuerza laboral que al costo laboral por sí solo. Los incidentes de seguridad y las migraciones difíciles desde plataformas heredadas siguen siendo riesgos importantes, lo que significa que los proveedores que pueden ofrecer una protección de datos más sólida y rutas de transición más limpias están mejor posicionados para ganar renovaciones.

Conclusiones Clave del Informe

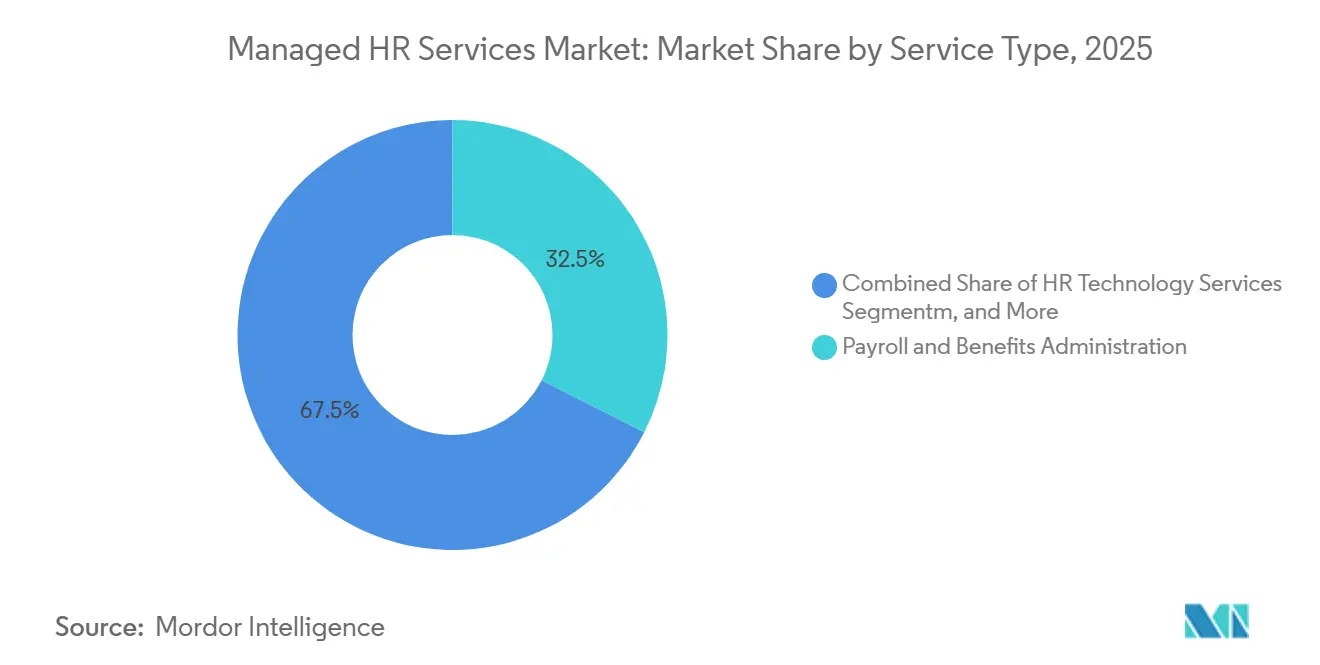

- Por tipo de servicio, la administración de nómina y beneficios lideró con una participación de ingresos del 32,47% en el mercado de servicios de RR. HH. gestionados en 2025, mientras que los servicios gestionados de tecnología de RR. HH. se proyecta que se expandan a una CAGR del 12,86% hasta 2031.

- Por modelo de implementación, los servicios gestionados habilitados en la nube mantuvieron una participación del 63,29% en 2025, mientras que se espera que la entrega híbrida registre la CAGR más alta del 11,72% hasta 2031.

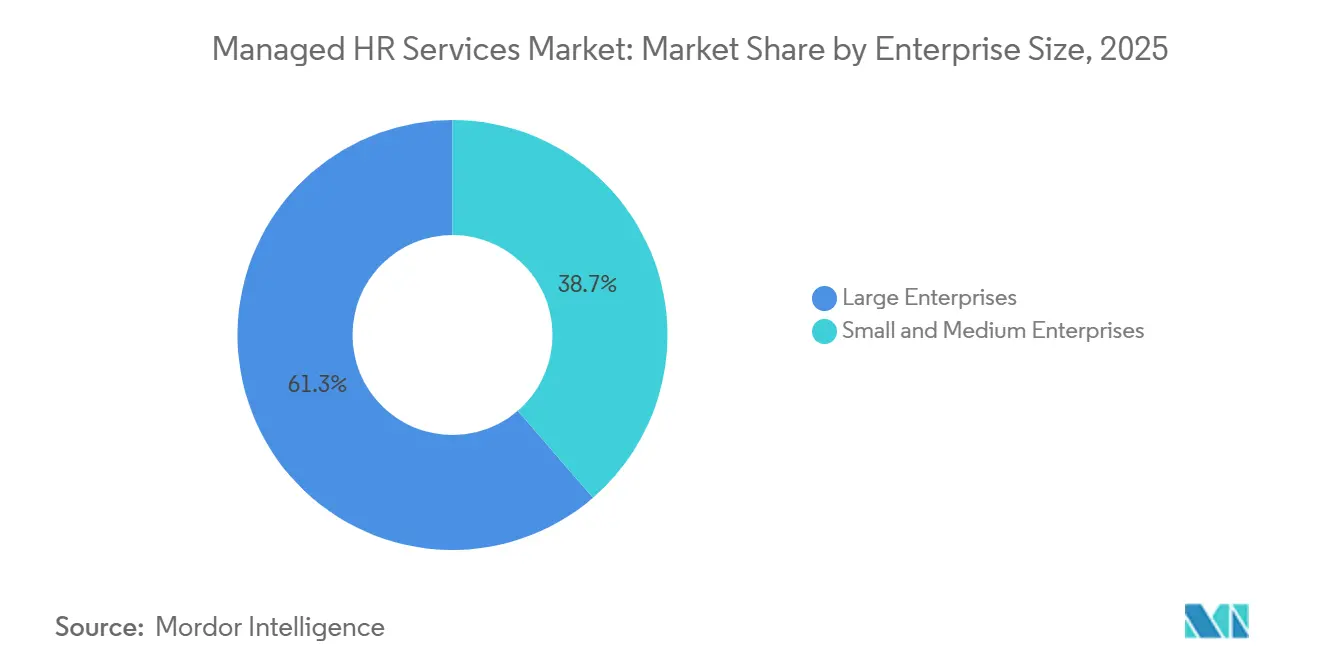

- Por tamaño de empresa, las grandes empresas representaron el 61,34% de los ingresos en 2025, mientras que se proyecta que las pymes avancen a una CAGR del 13,41% hasta 2031.

- Por industria del usuario final, la tecnología de la información y las telecomunicaciones capturaron el 27,63% de la participación del mercado de servicios de RR. HH. gestionados en 2025, mientras que se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 14,28% hasta 2031.

- Por geografía, América del Norte representó el 38,92% del mercado de servicios de RR. HH. gestionados en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 15,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de RR. HH. Gestionados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Externalización de las Operaciones Centrales de RR. HH. | +2.5% | Global, impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Estandarización de Nómina en Múltiples Países | +1.8% | Global, concentrado en APAC, Europa y corredores multinacionales | Mediano plazo (2-4 años) |

| Aumento de la Carga de Cumplimiento en Múltiples Jurisdicciones Laborales | +1.5% | Global, con intensificación temprana en la UE, América del Norte y APAC | Mediano plazo (2-4 años) |

| Expansión de la Automatización de Flujos de Trabajo de RR. HH. Habilitada por IA | +1.3% | Global, liderada por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio Hacia Modelos de Servicio Orientados a la Experiencia del Empleado | +0.8% | Global, con mayor tracción en América del Norte y APAC | Mediano plazo (2-4 años) |

| Crecimiento de Fuerzas Laborales Distribuidas y Remotas | +0.6% | Global, más fuerte en América del Norte, UE y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Externalización de las Operaciones Centrales de RR. HH.

El mercado de servicios de RR. HH. gestionados se está moviendo cada vez más hacia la externalización de procesos completos a medida que las empresas combinan la nómina, los beneficios, las operaciones de RR. HH. y el soporte tecnológico bajo menos proveedores. Los compradores ahora tratan la entrega externa de RR. HH. como una elección de modelo operativo en lugar de un programa de costos a corto plazo, porque RR. HH. se ha vuelto más intensivo en datos y más expuesto a fallas de cumplimiento. Los niveles de servicio están cada vez más vinculados a la precisión de la nómina, las tasas de aprobación de cumplimiento y la experiencia del empleado, lo que reduce el atractivo de los proveedores que dependen únicamente del arbitraje laboral. Más de 1,1 millones de clientes en más de 140 países dependían de una importante plataforma de RR. HH. y nómina en abril de 2026, lo que muestra la ventaja de escala que tienen los grandes proveedores de plataformas en el mercado de servicios de RR. HH. gestionados.[1]ADP, "Resultados Financieros del Tercer Trimestre del Ejercicio Fiscal 2026," SEC, sec.gov Esta escala importa porque los compradores de tamaño mediano pueden acceder a análisis como el monitoreo de rotación, la comparación de salarios y la planificación de la fuerza laboral a través de contratos externalizados en lugar de construir esas herramientas internamente. Como resultado, el mercado de servicios de RR. HH. gestionados está viendo más demanda de relaciones de múltiples torres y menos compradores dispuestos a gestionar proveedores de puntos separados en las tareas centrales de RR. HH.

Necesidad de Estandarización de Nómina en Múltiples Países

El mercado de servicios de RR. HH. gestionados también está siendo moldeado por la dificultad de gestionar la nómina en múltiples sistemas fiscales, de presentación y de beneficios. Más del 36% de las organizaciones gestionaron la nómina en 6 o más países, y el 7% operó en 51 o más territorios en 2025.[2]PayrollOrg, "Navegando el Cumplimiento, Estrategia en un Mercado Global Complejo, Resultados de la Encuesta de la Semana Global de Nómina 2025 en Revisión," PayrollOrg, payroll.org Ese nivel de dispersión hace que la estandarización interna de la nómina sea difícil de gestionar, especialmente cuando los datos de nómina también son necesarios para el análisis de plantilla, rotación y compensación. Una plataforma de nómina con IA de Fuerza Laboral lanzada en mayo de 2026 fue diseñada para reducir el procesamiento de nómina de días a horas mientras mantiene la revisión humana para las excepciones, lo que refleja hacia dónde se están moviendo las expectativas de los compradores. Las reglas de presentación en tiempo real, los mandatos de transparencia salarial y los cambios en las contribuciones sociales han continuado añadiendo complejidad en todos los países. En el mercado de servicios de RR. HH. gestionados, los proveedores con capacidad nativa en múltiples países tienen una clara ventaja porque reducen la latencia, reducen los traspasos y mejoran la consistencia de los datos en las operaciones de nómina.

Aumento de la Carga de Cumplimiento en Múltiples Jurisdicciones Laborales

El mercado de servicios de RR. HH. gestionados continúa beneficiándose de la expansión de las normas laborales en estados y países. Los empleadores ahora enfrentan más variables en la administración de licencias pagadas, la clasificación de trabajadores, la exposición fiscal del trabajo remoto y las obligaciones de mantenimiento de registros que hace unos años. Estos cambios importan porque los equipos de RR. HH. deben actualizar las reglas de beneficios, la lógica fiscal, los documentos de los trabajadores y los registros de auditoría cada vez que cambia una ley. En el mercado de servicios de RR. HH. gestionados, los proveedores que incorporan la gestión de cambios regulatorios en el contrato base están en una mejor posición que los proveedores que tratan cada actualización como un proyecto separado. El resultado es una mayor demanda de servicios que combinan la ejecución con la interpretación, especialmente para los empleadores multinacionales que no pueden monitorear cada jurisdicción en tiempo real. Esta presión también eleva las barreras de cambio, porque una vez que los flujos de trabajo de cumplimiento de un proveedor están integrados, los compradores son menos propensos a reiniciar el proceso con un nuevo proveedor.

Expansión de la Automatización de Flujos de Trabajo de RR. HH. Habilitada por IA

El despliegue de IA está cambiando la estructura de costos y operativa del mercado de servicios de RR. HH. gestionados. Una capa de flujo de trabajo introducida en marzo de 2026 fue diseñada para automatizar tareas de RR. HH. y finanzas en aplicaciones empresariales y sistemas de terceros.[3]Workday, "Presentando Sana de Workday, Superinteligencia para el Trabajo que Encuentra Respuestas, Toma Acción y Automatiza Flujos de Trabajo," Sala de Prensa de Workday, workday.com En abril de 2026, se integraron agentes de IA especializados en flujos de trabajo de gestión de licencias, cumplimiento de contratos e inscripción en beneficios. Otra importante plataforma de RR. HH. informó que su sistema de soporte a empleados ya había gestionado más de 11,5 millones de interacciones con empleados antes de la transición a una plataforma de IA agéntica. Estos movimientos muestran que el mercado de servicios de RR. HH. gestionados está desplazando el procesamiento rutinario de los equipos humanos hacia el manejo de excepciones, la gobernanza y la supervisión de datos. Los proveedores que combinan herramientas de IA con datos propietarios de nómina, rotación y habilidades están, por lo tanto, construyendo una diferenciación más sólida que las empresas que dependen únicamente de la automatización genérica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Privacidad de Datos y Seguridad de la Información de los Empleados | -1.2% | Global, mayor exposición en mercados regulados, UE, América del Norte y APAC | Corto plazo (≤ 2 años) |

| Complejidad Fragmentada de la Regulación Laboral Específica por País | -0.8% | Global, más pronunciada en mercados de alta velocidad regulatoria, India, estados miembros de la UE, Sudeste Asiático | Mediano plazo (2-4 años) |

| Altos Costos de Cambio Durante la Transformación de RR. HH. Heredados | -0.6% | América del Norte y Europa, mayor concentración de sistemas heredados | Mediano plazo (2-4 años) |

| Riesgo Subestimado, Dependencia de Datos Maestros Limpios y Calidad de los Registros de RR. HH. | -0.4% | Global, concentrado en empresas multientidad de alta complejidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos y Seguridad de la Información de los Empleados

La protección de datos sigue siendo uno de los límites más claros para una expansión más rápida en el mercado de servicios de RR. HH. gestionados. Los entornos de RR. HH. externalizados almacenan registros de nómina, datos bancarios, información de beneficios e identificadores personales de grandes grupos de empleados, lo que los convierte en objetivos atractivos para el ransomware y el robo de datos. Los compradores ahora evalúan a los proveedores no solo en el alcance del servicio, sino también en los controles de acceso, la preparación para auditorías, la respuesta a incidentes y los compromisos de notificación de brechas. Los cambios en las normas de privacidad durante 2025-2026 afectaron la forma en que los contratos de externalización asignan la responsabilidad y gestionan el riesgo.[4]NAPEO PEO Insider, "Privacidad de Datos y el Rol de la OPE, Gestión del Riesgo en un Panorama de Cumplimiento Cambiante," NAPEO, peoinsider.org Esto añade costo y tiempo a la selección de proveedores, especialmente en sectores regulados y compromisos transfronterizos. El mercado de servicios de RR. HH. gestionados está, por lo tanto, favoreciendo a los proveedores que pueden demostrar controles de seguridad maduros, cumplimiento de procesador compartido y gobernanza repetible en lugar de amplios menús de servicios únicamente.

Complejidad Fragmentada de la Regulación Laboral Específica por País

La regulación laboral fragmentada también limita hasta dónde y con qué rapidez los proveedores pueden escalar el mercado de servicios de RR. HH. gestionados en todos los países. La escasez de experiencia local en nómina y cumplimiento siguió siendo un desafío importante en la entrega en múltiples países durante 2025. El problema es más visible en los mercados de nivel medio donde las reglas cambian rápidamente, pero los valores de los contratos no siempre justifican una dotación de personal profunda en el país. Cuando los proveedores deben reconfigurar la lógica local manualmente después de cada cambio, el riesgo de errores en la nómina y retrasos en el servicio aumenta. Eso hace que algunos compradores cuestionen la economía de la externalización en la renovación, incluso cuando el caso más amplio de apoyo externo sigue siendo sólido. Como resultado, el mercado de servicios de RR. HH. gestionados continúa recompensando a las empresas con cobertura duradera por país, conocimiento local y procesos de actualización estandarizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Administración de Nómina Ancla los Ingresos Mientras los Servicios Tecnológicos se Aceleran

La administración de nómina y beneficios representó el 32,47% del mercado de servicios de RR. HH. gestionados en 2025, convirtiéndola en el ancla de ingresos de la categoría. El segmento sigue siendo esencial porque la nómina no puede retrasarse, y los errores de cumplimiento pueden crear una exposición financiera y legal directa para los empleadores. Esto hace que las empresas sean menos propensas a reconstruir las operaciones de nómina internamente, incluso cuando revisan otras torres de servicio para ahorros o simplificación. La externalización del proceso de reclutamiento mantuvo una demanda constante en entornos de BFSI y tecnología, donde los volúmenes de contratación fluctúan y el tiempo de cobertura sigue siendo comercialmente importante. La externalización de operaciones de RR. HH. también siguió siendo importante para los compradores que buscan flujos de trabajo estandarizados para registros de empleados, solicitudes de servicio, manejo de documentos y administración rutinaria.

Se proyecta que los servicios gestionados de tecnología de RR. HH. crezcan a una CAGR del 12,86% de 2026 a 2031, convirtiéndolos en la categoría de servicio de más rápido movimiento en el mercado de servicios de RR. HH. gestionados. El crecimiento está siendo impulsado por empresas que prefieren la gestión basada en resultados con Workday, SAP SuccessFactors y Oracle HCM Cloud en lugar de grandes equipos de soporte interno. Los ingresos de soluciones tecnológicas avanzadas aumentaron un 17% en el año completo 2025, respaldados por datos, IA y soluciones agénticas en el trabajo de gestión de procesos de RR. HH. y finanzas. El lanzamiento de una plataforma de fuerza laboral impulsada por IA en mayo de 2026 también mostró cómo la nómina, los flujos de trabajo de RR. HH., el seguimiento del tiempo y la administración de beneficios se están combinando en una única oferta para las empresas más pequeñas. Los servicios de aprendizaje y gestión del talento, junto con el soporte de asesoría y cumplimiento, ganaron importancia a medida que los compradores buscaban recapacitación, garantía de políticas y flujos de datos más limpios en toda la industria de servicios de RR. HH. gestionados.

Por Modelo de Implementación: La Entrega en la Nube Domina Mientras los Modelos Híbridos Ganan Terreno Estratégico

Los servicios gestionados habilitados en la nube mantuvieron el 63,29% de los ingresos en 2025, otorgando a este modelo la mayor participación del mercado de servicios de RR. HH. gestionados. El liderazgo refleja una larga migración hacia plataformas de RR. HH. nativas en la nube que admiten actualizaciones automáticas, capacidad elástica e informes más rápidos. Los compradores también valoran la capacidad de unificar datos de nómina, beneficios, tiempo y gestión de casos en un único modelo operativo en lugar de a través de herramientas desconectadas. La entrega en la nube a menudo mejora la velocidad de implementación de nuevas capacidades, especialmente en análisis, autoservicio del empleado y automatización de flujos de trabajo. Aun así, no todas las empresas pueden mover todos los datos confidenciales de los empleados a una configuración de nube completamente pública.

Se proyecta que la entrega híbrida se expanda a una CAGR del 11,72% hasta 2031, convirtiéndola en la ruta de implementación de más rápido crecimiento en el mercado de servicios de RR. HH. gestionados. Los compradores de servicios financieros y atención médica son los principales impulsores porque a menudo necesitan flexibilidad en la nube sin perder el control sobre registros confidenciales o sistemas heredados. Un marco de Gestión del Capital Humano Autónomo presentado en mayo de 2026, con soporte para la orquestación de IA en capas de nube y locales, señaló que la persistencia híbrida es ahora un supuesto de diseño en lugar de una etapa temporal. El soporte local todavía sirve a gobiernos y organizaciones vinculadas al estado en partes de América del Sur y el Medio Oriente donde las reglas de almacenamiento soberano y los contratos a largo plazo siguen vigentes. Los proveedores que pueden conectar los 3 modelos están mejor posicionados para retener el gasto a medida que el mercado de servicios de RR. HH. gestionados navega ciclos de modernización desiguales.

Por Tamaño de Empresa: Las Grandes Empresas Lideran en Valor Mientras las Pymes Impulsan el Crecimiento de Nuevos Clientes

Las grandes empresas representaron el 61,34% de los ingresos en 2025, otorgándoles una participación dominante del gasto en el mercado de servicios de RR. HH. gestionados. Su escala, necesidades de nómina en múltiples países, estructuras de beneficios complejas y obligaciones sindicales o de comités de empresa hacen que la externalización sea económicamente necesaria en muchos casos. Estos compradores también prefieren proveedores que puedan integrar múltiples torres de servicio bajo un único modelo de gobernanza y estructura de informes. El valor del contrato, por lo tanto, sigue concentrado entre las grandes organizaciones incluso cuando la actividad de ventas se extiende a cuentas más pequeñas. Esto mantiene la amplitud de servicio de nivel empresarial y la profundidad del cumplimiento como elementos centrales de la competencia en el mercado de servicios de RR. HH. gestionados.

Se proyecta que las pymes crezcan a una CAGR del 13,41% hasta 2031, convirtiéndolas en el grupo de compradores de más rápida expansión en el mercado de servicios de RR. HH. gestionados. Los proveedores han abierto este segmento ofreciendo precios modulares basados en el uso y umbrales de contrato mínimo más bajos. Una adquisición de USD 4.100 millones completada en abril de 2025 fortaleció el alcance de un proveedor en el mercado medio y amplió su oferta de Gestión del Capital Humano para organizaciones más pequeñas. Los modelos fraccionados de RR. HH. y adyacentes a la Organización Profesional de Empleadores también han reducido el costo de entrada para las empresas que antes dependían únicamente de suscripciones básicas de software de RR. HH. En toda la industria de servicios de RR. HH. gestionados, los proveedores que pueden ganar volumen de pymes sin debilitar los márgenes empresariales tienen una ventaja comercial duradera.

Por Industria del Usuario Final: La Tecnología Lidera en Volumen Mientras la Salud y las Ciencias de la Vida Ganan Ritmo

La tecnología de la información y las telecomunicaciones representaron el 27,63% de la participación del mercado de servicios de RR. HH. gestionados en 2025, convirtiéndola en el grupo de usuarios finales más grande por ingresos. El sector tiene un alto nivel de madurez en externalización y gestiona fuerzas laborales distribuidas basadas en proyectos en múltiples ubicaciones de entrega. Esas condiciones crean una demanda constante de servicios coordinados de nómina, incorporación, movilidad de la fuerza laboral y soporte a empleados. El BFSI también siguió siendo un contribuyente importante porque las obligaciones de manejo de datos, los requisitos de selección y los ciclos de contratación son más difíciles de gestionar a través de sistemas internos básicos. El gasto en comercio minorista y electrónico creció a medida que la contratación estacional y la demanda laboral variable aumentaron la necesidad de soporte flexible de nómina y dotación de personal.

Se proyecta que el sector de salud y ciencias de la vida registre una CAGR del 14,28% hasta 2031, convirtiéndolo en el segmento de usuarios finales de más rápido crecimiento en el mercado de servicios de RR. HH. gestionados. La demanda está siendo impulsada por la expansión de la fuerza laboral en Asia-Pacífico y por la necesidad de un seguimiento preciso de credenciales, registros de cumplimiento y administración intensiva en turnos. La demanda de manufactura industrial y del sector público se mantuvo más estable porque las reglas sindicales, las estructuras del servicio civil y los límites de elegibilidad de funciones limitan la externalización en algunos casos. El aprendizaje, el cumplimiento y la automatización de flujos de trabajo se están volviendo cada vez más relevantes en entornos de atención médica, donde la disponibilidad del personal, la documentación y la preparación para auditorías tienen consecuencias operativas directas. Esto deja al mercado de servicios de RR. HH. gestionados con un crecimiento que sigue siendo amplio pero cada vez más inclinado hacia sectores donde la regulación y la complejidad de la fuerza laboral avanzan al mismo ritmo.

Análisis Geográfico

América del Norte representó el 38,92% de la participación del mercado de servicios de RR. HH. gestionados en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de una base de compradores profunda, grandes sedes multinacionales y un entorno normativo que hace que la gestión autónoma de RR. HH. sea más difícil de sostener a escala. Más de 1,1 millones de clientes en más de 140 países dependían de una importante plataforma de RR. HH. y nómina en abril de 2026, lo que destaca la escala y madurez del núcleo estadounidense en el mercado de servicios de RR. HH. gestionados. Una importante adquisición amplió el alcance del mercado medio y fortaleció las capacidades de Gestión del Capital Humano para organizaciones más pequeñas, mientras que México y Canadá añaden demanda de flujos de trabajo unificados de nómina y cumplimiento requeridos por el empleo transfronterizo, la manufactura y la logística.

Europa sigue siendo una parte importante del mercado de servicios de RR. HH. gestionados porque la región combina una demanda sustancial con una densa regulación laboral. Alemania, el Reino Unido, Francia y los Países Bajos lideran la adopción, pero las necesidades de los compradores difieren por país porque los comités de empresa, las normas de externalización y las reglas de empleo locales no son uniformes. El Reino Unido se ha alejado de los contratos puramente orientados al costo y hacia modelos basados en resultados habilitados por tecnología, creando espacio tanto para proveedores globales como para especialistas regionales. Los análisis de reclutamiento impulsados por IA y la entrega de nómina en múltiples países en el norte y centro de Europa muestran cómo las empresas con arraigo regional defienden su posición frente a plataformas más grandes.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,36% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de servicios de RR. HH. gestionados. India desempeña un doble papel: es tanto un importante centro de entrega para proveedores globales como un mercado comprador en crecimiento a medida que la actividad de los Centros de Capacidad Global escala. China, el Sudeste Asiático, Japón, Corea del Sur, Australia y Nueva Zelanda también apoyan el crecimiento regional a través de programas de modernización, fuerzas laborales envejecidas y ecosistemas de externalización maduros. El Medio Oriente y África son más pequeños hoy, pero las políticas de nacionalización de la fuerza laboral de Arabia Saudita y la formalización de las prácticas de empleo en Sudáfrica y Nigeria están apoyando la demanda de servicios especializados de cumplimiento y nómina. América del Sur sigue siendo una oportunidad emergente donde los frecuentes cambios en las normas laborales, la presión cambiaria y las necesidades de nómina en múltiples jurisdicciones mantienen relevante al mercado de servicios de RR. HH. gestionados incluso cuando los presupuestos tecnológicos son ajustados

Panorama Competitivo

El mercado de servicios de RR. HH. gestionados está moderadamente concentrado en la cima, con ADP, Accenture, IBM, TCS, Strada, Infosys y otros grandes proveedores que mantienen una participación desproporcionada del valor de los contratos principales. Aun así, el mercado de servicios de RR. HH. gestionados en general sigue siendo muy competitivo porque más de 100 especialistas regionales y de nicho atienden las necesidades del mercado medio, específicas por país y de torre única. Esta combinación limita el poder de fijación de precios, especialmente donde los compradores pueden separar la nómina, el soporte tecnológico, el reclutamiento o el trabajo de cumplimiento entre diferentes proveedores. También significa que los grandes titulares deben continuar añadiendo profundidad de producto y flexibilidad de entrega para proteger las tasas de renovación.

Los movimientos estratégicos en 2025 y 2026 muestran que la competencia se está desplazando hacia la amplitud de la plataforma, la habilitación de IA y una mejor cobertura de los flujos de trabajo de RR. HH. adyacentes en el mercado de servicios de RR. HH. gestionados. La adquisición de un proveedor de software de compensación en octubre de 2025 amplió las capacidades en la planificación de compensaciones para compradores de tamaño medio y empresarial. Otra importante adquisición completada en abril de 2025 fortaleció el alcance en el mercado medio y amplió las capacidades de gestión del talento y de Gestión del Capital Humano integrada. Una asociación plurianual anunciada en el ejercicio fiscal 2026 para construir soluciones de back-office impulsadas por IA, incluidos RR. HH. y servicios a empleados, refleja el modelo basado en alianzas que muchos proveedores están utilizando para avanzar más rápido.

La demanda de espacios en blanco se centra en 3 áreas en el mercado de servicios de RR. HH. gestionados: cuentas de pymes que siguen siendo difíciles de atender de manera rentable, corredores de mercados emergentes donde la experiencia local es escasa y servicios de gobernanza de IA dentro de los flujos de trabajo de RR. HH. La última área está ganando peso porque los compradores quieren evidencia sobre controles de sesgo, revisión humana, registro de decisiones y supervisión de políticas cuando la IA se utiliza en procesos orientados a los empleados. El lanzamiento de una plataforma de fuerza laboral impulsada por IA en mayo de 2026 demostró cómo el desarrollo del talento, la optimización de habilidades, la incorporación y la movilidad interna se están acercando a las ofertas de servicios gestionados convencionales. La expansión más profunda de las capacidades de RR. HH. agénticas en 2026 también elevó el listón competitivo para los proveedores de servicios que dependen del procesamiento manual en lugar de la ejecución liderada por plataformas. El mercado de servicios de RR. HH. gestionados, por lo tanto, probablemente continuará recompensando a los proveedores que combinen cobertura por país, asociaciones de plataformas, gobernanza de IA y resultados de servicio medibles dentro de un único modelo de contrato.

Líderes de la Industria de Servicios de RR. HH. Gestionados

-

Automatic Data Processing, Inc.

-

Accenture plc

-

Randstad N.V.

-

Alight, Inc.

-

Ceridian HCM Holding Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Intuit presentó QuickBooks Workforce, una plataforma unificada de Gestión del Capital Humano impulsada por agentes de IA para pequeñas y medianas empresas que integra nómina, flujos de trabajo de RR. HH., seguimiento del tiempo y administración de beneficios. El lanzamiento compite directamente con los paquetes de servicios de RR. HH. gestionados anteriormente limitados a proveedores de escala empresarial, acelerando la penetración del segmento de pymes.

- Mayo de 2026: Novaworks.ai lanzó su SuperAgente de RR. HH. Central, Agentes Especiales y Asesor de Políticas en la infraestructura de IA empresarial de ServiceNow en Knowledge 2026, ofreciendo flujos de trabajo de RR. HH. agénticos que cubren incorporación, desempeño, beneficios y transiciones de la fuerza laboral con controles de gobernanza integrados.

- Mayo de 2026: Cornerstone OnDemand lanzó Cornerstone Workforce AI, combinando perspectivas de preparación de la fuerza laboral, desarrollo de habilidades y agentes de IA dinámicos para la movilidad interna, la alineación de objetivos y la incorporación. La plataforma difumina el límite entre la externalización de la gestión del talento y los servicios gestionados de aprendizaje a nivel empresarial.

- Mayo de 2026: UKG presentó UKG Pro Pay con IA de Fuerza Laboral en el Congreso de Nómina de la Asociación Americana de Nómina 2026, desplegando IA agéntica para reducir el procesamiento de nómina de días a horas mientras mantiene la supervisión humana para la resolución de excepciones de cumplimiento.

Alcance del Informe del Mercado de Servicios de RR. HH. Gestionados

El mercado de servicios de RR. HH. gestionados se refiere a soluciones externalizadas y modelos de servicios gestionados que apoyan a las organizaciones en el manejo de funciones críticas de recursos humanos. Estos servicios incluyen la externalización del proceso de reclutamiento, la administración de nómina y beneficios, la externalización de operaciones de RR. HH., el aprendizaje y la gestión del talento, los servicios gestionados de tecnología de RR. HH. y el soporte de asesoría y cumplimiento. Entregados a través de modelos habilitados en la nube, híbridos y locales, atienden tanto a grandes empresas como a pymes en industrias como BFSI, salud, tecnología de la información y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El objetivo principal de este mercado es optimizar las operaciones de RR. HH., reducir costos, garantizar el cumplimiento, mejorar la experiencia del empleado y permitir que las organizaciones se centren en iniciativas estratégicas de fuerza laboral mientras aprovechan la experiencia especializada y la prestación de servicios impulsada por la tecnología.

El informe del mercado de servicios de RR. HH. gestionados está segmentado por Tipo de Servicio (Externalización del Proceso de Reclutamiento (RPO), Servicios de Administración de Nómina y Beneficios, Externalización de Operaciones de RR. HH. (HRO), Servicios de Aprendizaje y Gestión del Talento, Servicios Gestionados de Tecnología de RR. HH. (AMS/MSP), Servicios de Asesoría y Cumplimiento), Modelo de Implementación (Nube, Híbrido y Local), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias del Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Medio Oriente y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Externalización del Proceso de Reclutamiento (RPO) |

| Servicios de Administración de Nómina y Beneficios |

| Externalización de Operaciones de RR. HH. (HRO) |

| Servicios de Aprendizaje y Gestión del Talento |

| Servicios Gestionados de Tecnología de RR. HH. (AMS/MSP) |

| Servicios de Asesoría y Cumplimiento |

| Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Externalización del Proceso de Reclutamiento (RPO) | |

| Servicios de Administración de Nómina y Beneficios | ||

| Externalización de Operaciones de RR. HH. (HRO) | ||

| Servicios de Aprendizaje y Gestión del Talento | ||

| Servicios Gestionados de Tecnología de RR. HH. (AMS/MSP) | ||

| Servicios de Asesoría y Cumplimiento | ||

| Por Modelo de Implementación | Nube | |

| Híbrido | ||

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria del Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de servicios de RR. HH. gestionados?

El mercado de servicios de RR. HH. gestionados se situó en USD 51,82 mil millones en 2025 y se proyecta que alcance USD 88,60 mil millones para 2031, creciendo a una CAGR del 9,88% durante 2026-2031.

¿Qué categoría de servicio lidera los ingresos en los servicios de RR. HH. gestionados?

La administración de nómina y beneficios lideró el mercado con una participación de ingresos del 32,47% en 2025, respaldada por la naturaleza no discrecional de la ejecución de la nómina y el alto riesgo de cumplimiento.

¿Qué modelo de implementación está creciendo más rápido en los servicios gestionados de RR. HH.?

La entrega híbrida es el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 11,72% hasta 2031, a medida que las empresas equilibran la escala en la nube con una gobernanza más estricta sobre los datos confidenciales de los empleados.

¿Por qué las pymes se están convirtiendo en compradores importantes de servicios de RR. HH. externalizados?

Se proyecta que las pymes crezcan a una CAGR del 13,41% hasta 2031 porque los proveedores ahora ofrecen servicios modulares y basados en el uso que reducen las barreras contractuales para las organizaciones más pequeñas.

¿Qué sector de usuarios finales se está expandiendo más rápido?

Se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 14,28% hasta 2031, impulsadas por la expansión de la fuerza laboral y las necesidades más estrictas en torno a la acreditación, el cumplimiento y el mantenimiento de registros de la fuerza laboral.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 15,36% hasta 2031, respaldada por la adopción de la externalización en India, China y el Sudeste Asiático.

Última actualización de la página el: