Tamaño y Participación del Mercado de Servicios de Transformación de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

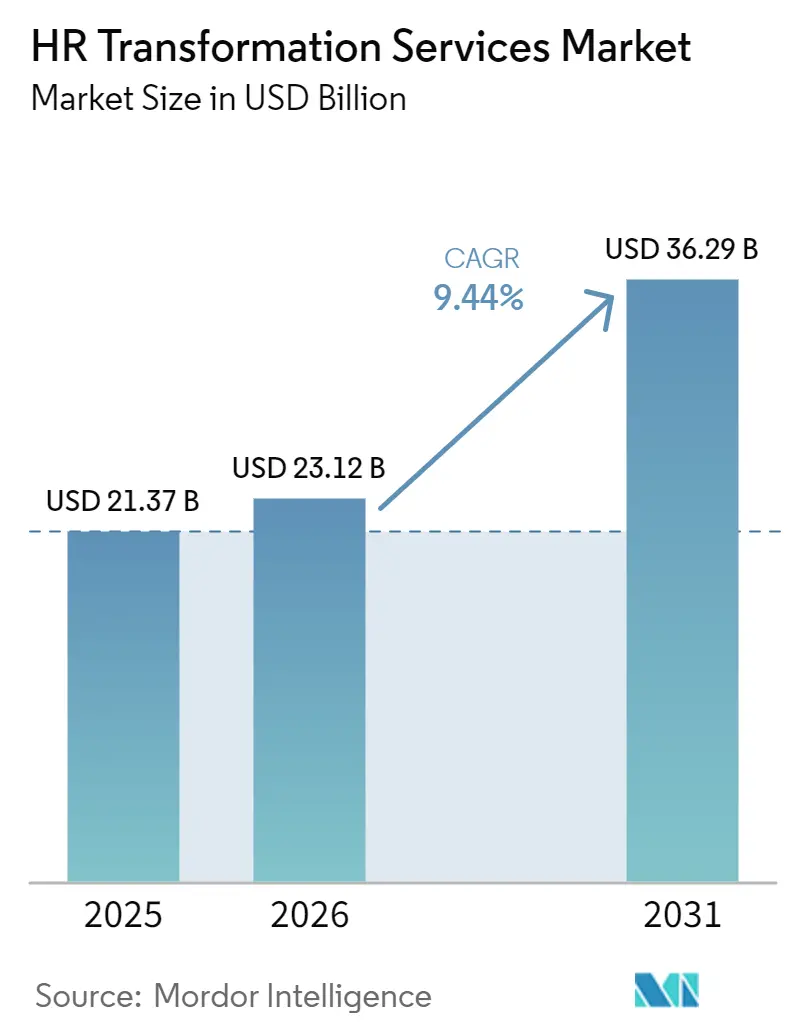

| Tamaño del Mercado (2026) | 23.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Transformación de RR. HH. por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de transformación de RR. HH. aumente de USD 21,37 mil millones en 2025 a USD 23,12 mil millones en 2026 y alcance USD 36,29 mil millones para 2031, creciendo a una CAGR del 9,44% durante 2026-2031. El crecimiento se sostiene por un claro cambio en la forma en que las empresas conciben los RR. HH., con la función alejándose de un rol de soporte administrativo y avanzando hacia una capa operativa conectada con la inteligencia artificial que moldea la productividad, el cumplimiento normativo y las decisiones sobre la fuerza laboral. Esto está incrementando la demanda de servicios de asesoría, implementación y apoyo al cambio, ya que muchas organizaciones están rediseñando flujos de trabajo, roles y estructuras de gobernanza al mismo tiempo que actualizan sus plataformas. La expansión de fuerzas laborales distribuidas en distintos países también está dificultando que los equipos internos gestionen por sí solos la estandarización de políticas, la coordinación de nóminas y la gobernanza de datos de empleados. Una segunda ola de gasto también está tomando forma a medida que las empresas que completaron implementaciones tempranas de HCM en la nube regresan a los proveedores de servicios para reconstruir configuraciones antiguas en torno a modelos de entrega más nuevos. Aun con ese impulso, los largos ciclos de cambio dentro de las estructuras de RR. HH. heredadas y la dificultad de demostrar retornos a corto plazo continúan ralentizando las decisiones de compra en parte del mercado.

Conclusiones Clave del Informe

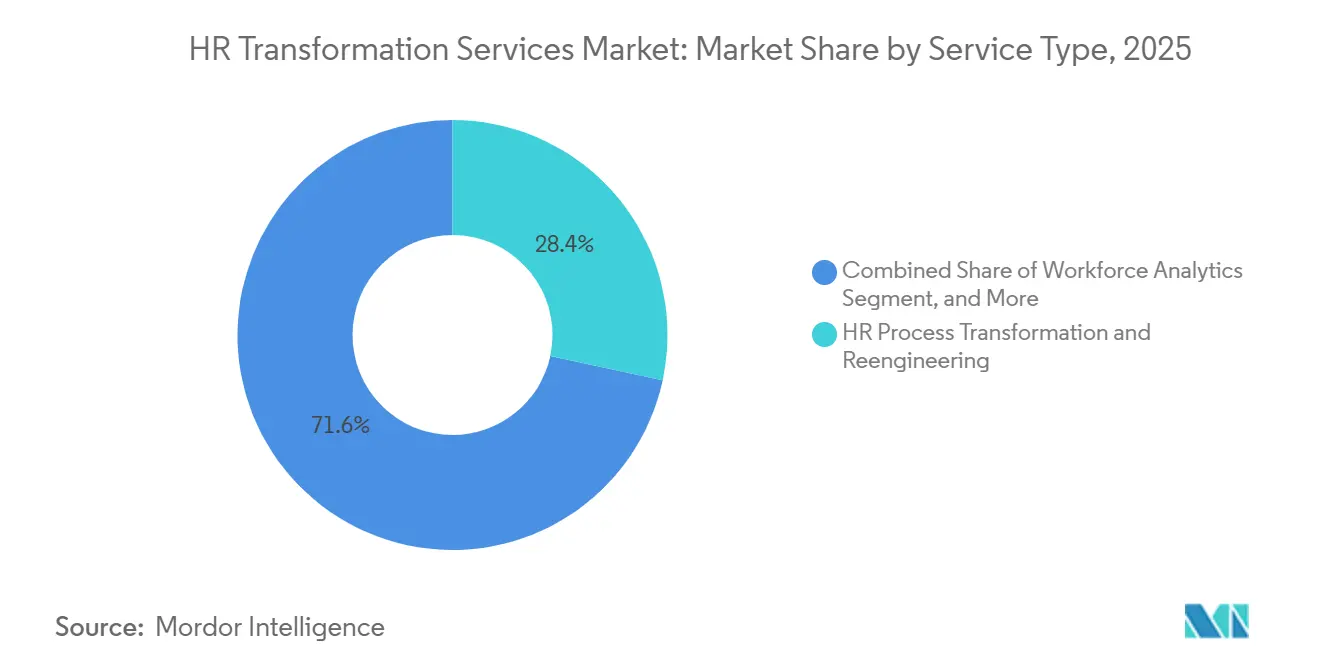

- Por tipo de servicio, la Transformación y Reingeniería de Procesos de RR. HH. representó el 28,37% de la participación del mercado de servicios de transformación de RR. HH. en 2025, mientras que se proyecta que Análisis de Fuerza Laboral y Transformación de Datos de RR. HH. se expanda a una CAGR del 11,62% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 62,41% en 2025, mientras que se espera que las Pequeñas y Medianas Empresas se expandan a una CAGR del 12,84% hasta 2031.

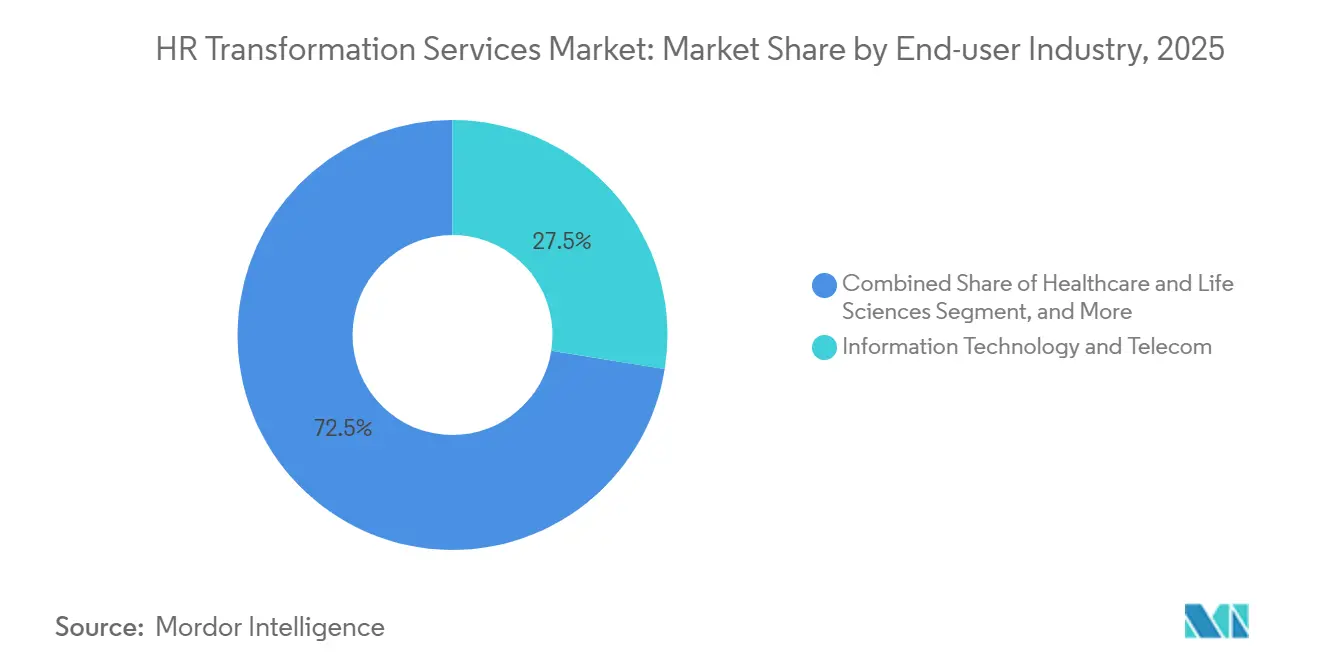

- Por industria de usuario final, Tecnología de la Información y Telecomunicaciones representó el 27,53% de la participación en 2025, mientras que se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 13,47% hasta 2031.

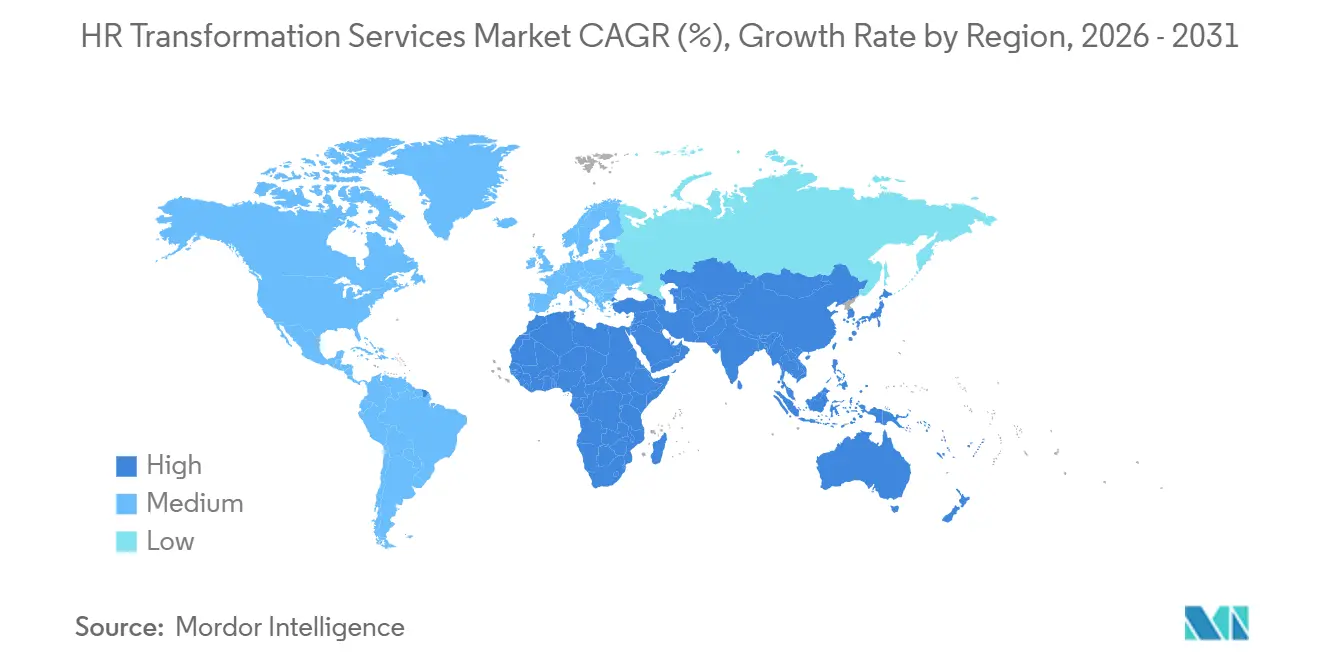

- Por geografía, América del Norte mantuvo el 38,29% de la participación del mercado de servicios de transformación de RR. HH. en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 14,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Transformación de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Empresarial de Rediseño Integral del Modelo Operativo de RR. HH. | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Hojas de Ruta de Transformación de RR. HH. Basadas en la Nube | +2.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Planificación de Fuerza Laboral Basada en Datos y Análisis de RR. HH. | +1.5% | Global, ganancias tempranas en América del Norte, Singapur y Australia | Mediano plazo (2-4 años) |

| Mayor Presión para Mejorar la Experiencia del Empleado y la Agilidad de la Fuerza Laboral | +1.2% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Estandarizar las Políticas Globales de RR. HH. en Fuerzas Laborales Distribuidas | +1.0% | Global, con desbordamiento hacia Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Necesidades de Cumplimiento Normativo Aceleradas para Regulaciones Laborales y de Privacidad en Múltiples Países | +0.9% | Europa, Asia-Pacífico, emergente en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de Rediseño Integral del Modelo Operativo de RR. HH.

El rediseño integral ha pasado a ocupar el primer lugar en los planes de gasto del mercado de servicios de transformación de RR. HH., ya que las empresas ahora reconocen que las nuevas herramientas por sí solas no cambian los resultados. Muchas organizaciones aún mantienen estructuras de RR. HH. construidas para el control, las aprobaciones y la consistencia administrativa, en lugar de orientarse hacia la velocidad, el análisis y la toma de decisiones asistida por inteligencia artificial. Esto está impulsando a los clientes hacia programas que abarcan la titularidad de procesos, las capas de prestación de servicios, la automatización de flujos de trabajo, los derechos de decisión y el autoservicio del gerente dentro de un único alcance, en lugar de en proyectos aislados. Los desarrollos de productos recientes muestran que las capacidades de inteligencia artificial se están integrando en toda la pila de RR. HH., lo que hace que el trabajo de rediseño sea más urgente porque el valor depende de cómo se configuran y gobiernan los flujos de trabajo dentro de la organización.[1]SAP SE, "Versión 1S 2026 de SAP SuccessFactors, Fortalecimiento de la Conexión entre RR. HH. y el Negocio," Centro de Noticias de SAP, news.sap.com Una dirección similar surgió en 2026 con la introducción de agentes de inteligencia artificial especializados en los flujos de trabajo de RR. HH., lo que aumenta aún más la necesidad de que las empresas reconsideren la lógica de aprobación, las reglas de escalamiento y las definiciones de roles antes de que la automatización pueda funcionar de manera confiable a escala. Como resultado, el mercado de servicios de transformación de RR. HH. está viendo una demanda más sólida de rediseño arquitectónico completo que de trabajos de actualización tecnológica aislados.

Adopción Creciente de Hojas de Ruta de Transformación de RR. HH. Basadas en la Nube

La adopción de la nube continúa apoyando el mercado de servicios de transformación de RR. HH., ya que muchas organizaciones ahora tratan el HCM en la nube como la base para la nómina, el talento, la incorporación, la programación y la planificación de la fuerza laboral. La primera ola de implementaciones a menudo dependía de configuraciones estándar que reflejaban procesos de RR. HH. más antiguos, por lo que un número creciente de clientes está regresando a los proveedores para trabajos de optimización, integración y gobernanza. Más de 140 millones de usuarios en 13.000 clientes fueron atendidos por una importante plataforma de HCM en la nube, con 825 nuevas puestas en marcha completadas en el primer semestre de 2026, lo que indica una gran base instalada que aún requiere servicios continuos de rediseño y adopción. Las versiones recientes de la plataforma también fortalecieron la integración de inteligencia artificial en toda la suite, los flujos de trabajo unificados y la gobernanza de habilidades, extendiendo el ciclo de servicio mucho más allá de la implementación inicial de la plataforma.[2]SAP SE, "Innovaciones de SAP SuccessFactors, Nueva Era de HCM Autónomo," Centro de Noticias de SAP, news.sap.com Un movimiento más amplio hacia capacidades empresariales autónomas conectó aún más los flujos de trabajo de RR. HH., como nómina, reclutamiento, incorporación y planificación de la fuerza laboral, con asistentes integrados que aún requieren configuración y soporte al cambio. Este ciclo de nube y posterior optimización está creando una cartera duradera para el mercado de servicios de transformación de RR. HH. tanto en regiones maduras como en regiones de alto crecimiento.

Expansión de la Planificación de Fuerza Laboral Basada en Datos y Análisis de RR. HH.

La planificación de la fuerza laboral basada en datos está expandiendo el mercado de servicios de transformación de RR. HH., ya que los equipos ejecutivos desean que las decisiones sobre personas se conecten más directamente con los resultados empresariales y financieros. En 2026, el 62% de los ejecutivos de nivel C reportaron insatisfacción con la forma en que los datos sobre personas se conectaban con el desempeño empresarial, lo que indica que la inversión en plataformas por sí sola no ha cerrado la brecha de información. En muchas organizaciones, los datos de los empleados aún se encuentran dispersos en sistemas desconectados de nómina, talento, programación, aprendizaje y finanzas, lo que limita la calidad de la planificación y dificulta la escalabilidad de los programas de análisis. Esto genera demanda de servicios que combinan el rediseño del modelo de datos, el trabajo de integración, el diseño de gobernanza, la creación de paneles de control y el soporte para la adopción por parte de los gerentes en una única hoja de ruta. Los desarrollos de productos recientes también han vinculado la planificación de la fuerza laboral más estrechamente con las necesidades empresariales y financieras, lo que refuerza que el análisis está pasando a formar parte del núcleo de la arquitectura de HCM en lugar de permanecer como una capa de informes en la periferia. Esta es una de las razones por las que el mercado de servicios de transformación de RR. HH. está experimentando un fuerte impulso en el trabajo de análisis de fuerza laboral y transformación de datos de RR. HH.

Mayor Presión para Mejorar la Experiencia del Empleado y la Agilidad de la Fuerza Laboral

La presión para mejorar la experiencia del empleado ahora apoya el mercado de servicios de transformación de RR. HH., ya que las empresas buscan agilizar los procesos de la fuerza laboral sin añadir grandes equipos administrativos. El diseño de la experiencia ya no se limita a la marca o las encuestas de compromiso, y ahora afecta la velocidad de incorporación, la movilidad interna, la programación de la fuerza laboral, el acceso al aprendizaje y la calidad de las decisiones de los gerentes. Las hojas de ruta de productos recientes han puesto mayor énfasis en experiencias de flujo de trabajo unificadas e interacciones asistidas por inteligencia artificial, lo que demuestra que los puntos de contacto de empleados y gerentes se están convirtiendo en una parte central del diseño de la transformación en lugar de una característica secundaria. En el sector de la salud, las organizaciones han estado ampliando los esfuerzos de mejora de habilidades, utilizando tecnología para reducir la carga administrativa y rediseñando los modelos de prestación de atención, lo que refleja el vínculo directo entre la agilidad de la fuerza laboral y las necesidades de prestación de servicios.[3]Asociación Americana de Hospitales, "Análisis de la Fuerza Laboral en Salud 2026," Asociación Americana de Hospitales, aha.org La introducción de agentes de RR. HH. impulsados por inteligencia artificial en 2026 también apunta hacia un modelo en el que las decisiones rutinarias y las tareas de coordinación avanzan más rápido en reclutamiento, incorporación y acciones de la fuerza laboral, pero solo cuando la experiencia subyacente se rediseña con reglas y transferencias claras. Estas presiones están ampliando el papel del mercado de servicios de transformación de RR. HH. en el diseño de flujos de trabajo, la adopción y la ejecución del modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Gestión del Cambio en Organizaciones de RR. HH. con Sistemas Heredados | -0.7% | Global, más aguda en América del Norte y Europa con alta concentración de grandes empresas | Mediano plazo (2-4 años) |

| Dificultad para Cuantificar el Retorno sobre la Inversión a Corto Plazo de los Programas de Transformación | -0.5% | Global, afectando a medianas empresas en todas las regiones | Corto plazo (≤ 2 años) |

| Escasez de Talento en Rediseño de Procesos de RR. HH. y Habilidades de Asesoría en Gestión del Cambio | -0.4% | Global, más grave en los mercados emergentes de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Sistemas de RR. HH. Heredados Fragmentados y Complejidad de la Migración de Datos | -0.4% | Global, más pronunciado en sectores industriales con sistemas heredados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Gestión del Cambio en Organizaciones de RR. HH. con Sistemas Heredados

El mercado de servicios de transformación de RR. HH. aún enfrenta resistencia de los equipos de RR. HH. con sistemas heredados, ya que muchos programas cambian roles, rutas de aprobación, límites de servicio y modelos de responsabilidad simultáneamente. Esto hace que la transformación sea difícil incluso cuando el liderazgo está de acuerdo con la necesidad de herramientas digitales y flujos de trabajo habilitados por inteligencia artificial. Una encuesta de digitalización de 2026 encontró que las limitaciones de tiempo y la complejidad de implementación seguían siendo barreras importantes para las empresas, lo que se alinea estrechamente con la carga de ejecución que ralentiza los programas de rediseño de RR. HH. El problema suele ser mayor en las organizaciones multinacionales porque la armonización de políticas, la alineación de nóminas y la gobernanza de datos de empleados deben avanzar en conjunto en todas las jurisdicciones. Un proyecto de 2026 que modernizó un entorno de RR. HH. en Europa y Estados Unidos utilizando múltiples módulos de HCM en la nube ilustra cuán amplia puede volverse la carga operativa y de adopción. Por esta razón, el mercado de servicios de transformación de RR. HH. puede experimentar largos ciclos de ventas y plazos de entrega extendidos incluso cuando la necesidad estratégica ya es clara.[4]Zalaris, "Líder Global de Energía Acelera la Transformación de RR. HH. con Zalaris y SAP SuccessFactors," Zalaris, zalaris.com

Dificultad para Cuantificar el Retorno sobre la Inversión a Corto Plazo de los Programas de Transformación

La dificultad para demostrar retornos a corto plazo sigue siendo una restricción práctica en el mercado de servicios de transformación de RR. HH., ya que muchos beneficios se desarrollan en varias etapas en lugar de en una única cifra de ahorro inmediato. El valor a menudo proviene de un menor esfuerzo administrativo, decisiones de dotación de personal más rápidas, mejor planificación de la fuerza laboral, mayor cumplimiento normativo y datos de empleados más utilizables, y esas ganancias son más difíciles de aislar que los ahorros directos en adquisiciones o infraestructura. Los equipos de clientes también necesitan métricas de referencia antes de poder vincular el trabajo de transformación con resultados como el tiempo de contratación, la retención, la precisión de la nómina o la productividad de los gerentes, y muchas organizaciones no cuentan con esas referencias al inicio. Los primeros prototipos de implementación de inteligencia artificial reportados en 2025 mostraron el potencial de una mejora superior al 90% en la productividad de los empleados, pero el mismo ejemplo también ilustra por qué los compradores quieren pruebas más sólidas antes de una implementación amplia, ya que los resultados piloto aún deben traducirse en casos de negocio a nivel empresarial. Las empresas medianas sienten este desafío con mayor intensidad porque a menudo cuentan con menos recursos de ciencia de datos, finanzas y gestión de programas para hacer seguimiento de los beneficios a lo largo del tiempo. Esto mantiene parte del mercado de servicios de transformación de RR. HH. en un ciclo de aprobación más lento, especialmente cuando los proyectos se enmarcan como desarrollo de capacidades en lugar de reducción de costos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Rediseño de Procesos Domina el Mercado y los Servicios de Análisis Escalan Más Rápido

La Transformación y Reingeniería de Procesos de RR. HH. representó el 28,37% del mercado de servicios de transformación de RR. HH. en 2025, lo que subraya que el rediseño de flujos de trabajo sigue siendo central en las decisiones de compra empresarial. Este liderazgo refleja una clara secuencia de gasto, ya que muchos clientes desean corregir la lógica de procesos, las capas de servicio y las transferencias antes de invertir más profundamente en automatización y análisis avanzado. Las organizaciones que implementan HCM en la nube sobre flujos de trabajo más antiguos a menudo obtienen ganancias limitadas, por lo que el trabajo de rediseño continúa atrayendo los presupuestos más grandes dentro del mercado de servicios de transformación de RR. HH. Los Servicios de Transformación de Tecnología de RR. HH. también desempeñan un papel importante, ya que muchas empresas están consolidando plataformas, mejorando integraciones y refinando configuraciones tras programas de migración anteriores.

Se proyecta que Análisis de Fuerza Laboral y Transformación de Datos de RR. HH. se expanda a una CAGR del 11,62% hasta 2031, convirtiéndola en la categoría de servicio de más rápido crecimiento en el mercado de servicios de transformación de RR. HH. El crecimiento aquí se está construyendo en fases porque los clientes primero necesitan unificar fuentes de datos, luego mejorar la gobernanza, luego crear modelos de planificación utilizables y luego integrar esos conocimientos en los flujos de trabajo de los gerentes. Los desarrollos de productos recientes respaldan este patrón al vincular la planificación de la fuerza laboral más estrechamente con las necesidades empresariales y financieras, lo que aumenta la necesidad de proveedores que puedan conectar tecnología, datos y diseño operativo. La Transformación de Servicios Compartidos y Externalización de RR. HH. continúa sirviendo a grandes organizaciones que están estandarizando la entrega a través de centros de servicios compartidos, a menudo después de un programa inicial de rediseño. El Modelo Operativo de RR. HH. y el Diseño Organizacional siguen siendo más pequeños en el gasto actual, pero están ganando peso a medida que los compradores empresariales buscan un plan más sólido antes de escalar los flujos de trabajo de RR. HH. habilitados por inteligencia artificial. La industria de servicios de transformación de RR. HH. está, por tanto, evolucionando hacia una combinación de rediseño fundamental y modernización centrada en datos, en lugar de depender únicamente de la implementación puntual de plataformas.

Por Tamaño de Empresa: Las Grandes Empresas Anclan los Ingresos Mientras las Pymes Ganan Impulso

Las grandes empresas mantuvieron el 62,41% de la participación del mercado de servicios de transformación de RR. HH. en 2025, lo que refleja la escala y complejidad de los entornos globales de RR. HH. Estas organizaciones a menudo gestionan estructuras de nómina en múltiples países, sistemas de aprobación en capas y múltiples plataformas centrales simultáneamente, lo que genera contratos más largos y complejos para estrategia, integración, diseño de cumplimiento normativo y ejecución del cambio. Su comportamiento de compra continúa anclando el mercado de servicios de transformación de RR. HH., ya que el trabajo de transformación en este segmento rara vez se limita a un único proceso o geografía. Los mandatos empresariales también tienden a continuar después de la implementación inicial porque las nuevas funciones de inteligencia artificial, los requisitos de gobernanza y las necesidades de integración siguen llegando en cada ciclo de versiones.

Se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 12,84% hasta 2031, convirtiéndolas en el grupo de compradores de más rápido crecimiento en el mercado de servicios de transformación de RR. HH. El crecimiento en este segmento está siendo apoyado por modelos de entrega más modulares, soluciones en la nube preconfiguradas y rutas de implementación más cortas que las disponibles anteriormente. Una solución de nómina preempaquetada lanzada en 2026 para organizaciones pequeñas y medianas en el Reino Unido fue construida en torno a un enfoque de implementación más rápido en lugar de un gran programa a medida. Este tipo de empaquetamiento reduce el umbral de recursos para los clientes que desean una transformación formal de RR. HH. pero no pueden permitirse o sostener el costo o la duración de los compromisos al estilo empresarial. A medida que los proveedores de servicios estandarizan plantillas y manuales de entrega, el mercado de servicios de transformación de RR. HH. se está volviendo más accesible para las empresas en etapa de crecimiento. Esto debería reducir gradualmente la brecha de gasto entre las grandes empresas y los compradores más pequeños durante el período de pronóstico.

Por Industria de Usuario Final: Tecnología de la Información y Telecomunicaciones Lidera Mientras Salud y Ciencias de la Vida Acelera

Tecnología de la Información y Telecomunicaciones representó el 27,53% del mercado de servicios de transformación de RR. HH. de 2025, otorgándole la mayor posición vertical. El peso del sector proviene de la adopción temprana de tecnología de RR. HH., grandes grupos de trabajo híbrido y digital, y la necesidad de remodelar roles a medida que la inteligencia artificial transforma los patrones de trabajo en las funciones de producto, servicio y soporte. Estas empresas también tienden a tener bases de datos internas más sólidas, lo que puede acortar la fase inicial de los programas de transformación relacionados con el análisis. Como resultado, el mercado de servicios de transformación de RR. HH. ha continuado atrayendo una fuerte demanda de empleadores tecnológicos que buscan una movilidad interna más rápida, mayor visibilidad de habilidades y una mayor disciplina en la planificación de la fuerza laboral.

Se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 13,47% hasta 2031, convirtiéndola en el segmento vertical de más rápido crecimiento en el mercado de servicios de transformación de RR. HH. Los hospitales y sistemas de salud han estado ampliando programas de mejora de habilidades, utilizando tecnología para reducir la carga administrativa y rediseñando modelos de prestación de atención, lo que apoya directamente la demanda de cambios operativos en RR. HH. y rediseño de procesos de la fuerza laboral. Este segmento vertical también enfrenta trabajo de integración persistente tras adquisiciones y presión continua para alinear las capacidades de la fuerza laboral con nuevos modelos de prestación de atención. Esas necesidades aumentan la demanda de servicios de asesoría e implementación que puedan estandarizar la arquitectura de puestos, las rutas de aprendizaje, la gobernanza y las reglas de despliegue de la fuerza laboral. Otros segmentos verticales, como BFSI, comercio minorista, manufactura y gobierno, siguen siendo contribuyentes importantes al mercado de servicios de transformación de RR. HH., ya que cada uno enfrenta una combinación de presiones de cumplimiento normativo, rediseño de servicios y fuerza laboral digital. El segmento de salud y ciencias de la vida avanza más rápido porque la disponibilidad de la fuerza laboral, la alineación de habilidades y el rediseño operativo se han vinculado estrechamente.

Análisis Geográfico

América del Norte mantuvo el 38,29% de la participación del mercado de servicios de transformación de RR. HH. en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de una alta concentración de compradores empresariales de gran escala, capacidad madura de consultoría y servicios de tecnología de la información, y amplia adopción de HCM en la nube en las funciones corporativas de RR. HH. Estados Unidos sigue siendo el motor central de demanda porque los grandes empleadores están tratando de alinear sus ambiciones de inteligencia artificial con el rediseño práctico de flujos de trabajo de RR. HH., modelos de datos y gobernanza. Canadá añade volumen a través de la alineación regional con programas multinacionales, mientras que México está ganando relevancia a medida que la entrega nearshore y la coordinación de políticas en las zonas operativas de América del Norte se vuelven más comunes. Estos factores mantienen activo el mercado de servicios de transformación de RR. HH. en América del Norte tanto en mandatos iniciales de rediseño como en trabajos de optimización posteriores.

Europa continúa generando una demanda constante de servicios de transformación de RR. HH., ya que las obligaciones de cumplimiento normativo y las necesidades de estandarización de procesos siguen siendo elevadas entre los empleadores multinacionales. La región también carga con un peso significativo de estructuras de RR. HH. más antiguas y entornos de implementación complejos, y la encuesta DIHK de Alemania de 2026 mostró que las limitaciones de tiempo y la complejidad de implementación seguían siendo barreras importantes para la digitalización empresarial. Esa fricción apoya la demanda de proveedores que puedan combinar rediseño, gobernanza y gestión del cambio en lugar de solo implementación tecnológica. América del Sur sigue siendo más pequeña en escala, pero Brasil y otros centros operativos multinacionales están comenzando a generar trabajo incremental vinculado a la digitalización empresarial y los requisitos de cumplimiento laboral local.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,26% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de servicios de transformación de RR. HH. India es un impulsor importante porque la formalización de la fuerza laboral, la infraestructura pública digital y el crecimiento de los centros de capacidades globales están creando demanda de rediseño de servicios compartidos, estandarización de nóminas y soporte de análisis. The Conference Board informó en 2026 que los directores ejecutivos de Asia-Pacífico estaban reevaluando los modelos de crecimiento, riesgo y operaciones, lo que elevó la transformación de RR. HH. de un tema operativo a una agenda empresarial más amplia. Japón, China, Corea del Sur y los mercados de la ASEAN también están construyendo carteras plurianuales a medida que las empresas modernizan los modelos de fuerza laboral y buscan una mejor coordinación transfronteriza. Oriente Medio está creciendo a través de programas nacionales de desarrollo de la fuerza laboral en Arabia Saudita y los Emiratos Árabes Unidos, mientras que África sigue siendo una oportunidad en etapa más temprana, liderada por la formalización y el crecimiento del sector tecnológico en mercados como Sudáfrica y Nigeria.

Panorama Competitivo

El mercado de servicios de transformación de RR. HH. muestra una concentración moderada en la cima y un campo más amplio y fragmentado por debajo. Las grandes firmas de asesoría aún mantienen posiciones sólidas en diseño de modelos operativos, estructura organizacional y programas de cambio, mientras que las empresas de servicios de tecnología de la información de primer nivel compiten más directamente en escala de integración, profundidad de plataforma y entrega gestionada. Esto crea una estructura competitiva en capas en lugar de un patrón de ganador único en todo el mercado de servicios de transformación de RR. HH. Las cuentas globales premium tienden a favorecer a las firmas con capacidad de entrega transfronteriza y certificaciones profundas en entornos de SAP, Oracle y Workday. Las oportunidades de mercado medio y especialistas siguen siendo más abiertas porque muchos compradores aún necesitan ayuda enfocada en rediseño de nóminas, análisis de fuerza laboral o transformación de servicios compartidos en múltiples países.

Una tendencia competitiva importante en el mercado de servicios de transformación de RR. HH. es la convergencia de la capacidad de asesoría e ingeniería. Los proveedores de servicios que antes se centraban principalmente en la estrategia están desarrollando profundidad en la implementación, mientras que las firmas lideradas por tecnología están avanzando hacia el diseño operativo y la gobernanza de la transformación. Un programa global de modernización de nóminas completado en 2026 mediante la migración de operaciones a una plataforma empresarial basada en la nube ilustra cómo los grandes proveedores están utilizando la escala de plataforma y entrega como diferenciador. La introducción de aplicaciones de RR. HH. agénticas en 2026 también muestra cómo los proveedores de plataformas están avanzando más hacia la funcionalidad de grado de transformación al integrar agentes de inteligencia artificial basados en razonamiento directamente en los flujos de trabajo de HCM empresarial. Eso aumenta la presión sobre las firmas de servicios para demostrar valor más allá de la configuración, especialmente en gobernanza, rediseño de flujos de trabajo y adopción.

Los movimientos estratégicos de 2026 también muestran cómo las firmas están tratando de ampliar su relevancia dentro del mercado de servicios de transformación de RR. HH. La expansión de una base de datos de referencia de compensaciones con clasificaciones de familias de puestos específicas para inteligencia artificial ayuda a los clientes a conectar la estrategia de fuerza laboral con la demanda cambiante de habilidades. Se lanzó en 2026 un programa de innovación para centros de capacidades globales con el fin de apoyar la creación de innovación para organizaciones multinacionales y fortalecer la presencia de asesoría en regiones de alto crecimiento. Las colaboraciones ampliadas de inteligencia artificial para la administración de beneficios para empleados también demuestran cómo los especialistas en externalización están utilizando asociaciones de inteligencia artificial para fortalecer el apalancamiento operativo y la experiencia de servicio. En general, el mercado de servicios de transformación de RR. HH. sigue siendo activo y competitivo, sin señales de que algún modelo de proveedor domine todos los segmentos.

Líderes de la Industria de Servicios de Transformación de RR. HH.

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

Mercer LLC

-

Aon plc

-

Willis Towers Watson Public Limited Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: SAP SE anunció que Tata Consultancy Services modernizó con éxito sus operaciones globales de nómina mediante la transición a SAP S/4HANA Cloud en AWS, consolidando las operaciones de nómina en múltiples países en un entorno unificado basado en la nube. El programa tenía como objetivo reducir la fragmentación arquitectónica, mejorar la visibilidad operativa entre países y construir una base digital escalable para la gestión de la fuerza laboral impulsada por inteligencia artificial.

- Mayo 2026: En SAP Sapphire en Orlando, SAP presentó su visión de Empresa Autónoma, introduciendo nuevos Asistentes Joule dentro de SAP SuccessFactors diseñados para automatizar y coordinar flujos de trabajo de RR. HH. de extremo a extremo, incluyendo nómina, reclutamiento, incorporación y planificación de la fuerza laboral. SAP anunció planes para lanzar 15 nuevos Asistentes Joule enfocados en RR. HH. durante el resto de 2026.

- Abril 2026: Oracle introdujo Aplicaciones Agénticas Fusion para RR. HH., integrando 8 agentes de inteligencia artificial basados en razonamiento y orientados a resultados directamente en Oracle Fusion Cloud HCM. Las aplicaciones están diseñadas para ejecutar decisiones de forma autónoma dentro de los procesos empresariales accediendo a datos empresariales unificados, políticas de flujo de trabajo, jerarquías de aprobación y contexto transaccional.

- Abril 2026: SAP lanzó la actualización de producto SAP SuccessFactors 1S 2026, centrada en la integración de inteligencia artificial en toda la suite, experiencias de flujo de trabajo unificadas, arquitectura de procesos de grado de cumplimiento normativo y un centro centralizado de inteligencia de talento que proporciona una gobernanza mejorada de habilidades en todos los módulos de RR. HH.

Alcance del Informe del Mercado de Servicios de Transformación de RR. HH.

El mercado de Servicios de Transformación de RR. HH. comprende servicios de consultoría y servicios gestionados que permiten a las organizaciones rediseñar, modernizar y optimizar sus funciones de recursos humanos. Estos servicios abarcan el diseño del modelo operativo y organizacional, la transformación y reingeniería de procesos, la transformación de tecnología de RR. HH., la transformación de servicios compartidos y externalización, y el análisis de fuerza laboral con transformación de datos de RR. HH. Prestados tanto a grandes empresas como a pymes, estos servicios son adoptados en industrias como BFSI, salud, tecnología de la información y telecomunicaciones, comercio minorista, manufactura, gobierno y otros. El objetivo principal de este mercado es ayudar a las organizaciones a mejorar la eficiencia de RR. HH., mejorar la experiencia del empleado, garantizar el cumplimiento normativo, aprovechar las tecnologías avanzadas y alinear las estrategias de fuerza laboral con los objetivos empresariales generales.

El informe del mercado de Servicios de Transformación de RR. HH. está segmentado por Tipo de Servicio (Modelo Operativo de RR. HH. y Diseño Organizacional, Transformación y Reingeniería de Procesos de RR. HH., Servicios de Transformación de Tecnología de RR. HH., Transformación de Servicios Compartidos y Externalización de RR. HH., Análisis de Fuerza Laboral y Transformación de Datos de RR. HH.), Tamaño de Empresa (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Modelo Operativo de RR. HH. y Diseño Organizacional |

| Transformación y Reingeniería de Procesos de RR. HH. |

| Servicios de Transformación de Tecnología de RR. HH. |

| Transformación de Servicios Compartidos y Externalización de RR. HH. |

| Análisis de Fuerza Laboral y Transformación de Datos de RR. HH. |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Modelo Operativo de RR. HH. y Diseño Organizacional | |

| Transformación y Reingeniería de Procesos de RR. HH. | ||

| Servicios de Transformación de Tecnología de RR. HH. | ||

| Transformación de Servicios Compartidos y Externalización de RR. HH. | ||

| Análisis de Fuerza Laboral y Transformación de Datos de RR. HH. | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de servicios de RR. HH. gestionados?

El mercado de servicios de RR. HH. gestionados se situó en USD 51,82 mil millones en 2025 y se proyecta que alcance USD 88,60 mil millones para 2031, creciendo a una CAGR del 9,88% durante 2026-2031.

¿Qué categoría de servicio lidera los ingresos en los servicios de RR. HH. gestionados?

La administración de nóminas y beneficios lideró el mercado con una participación de ingresos del 32,47% en 2025, respaldada por la naturaleza no discrecional de la ejecución de nóminas y el alto riesgo de cumplimiento normativo.

¿Qué modelo de implementación está creciendo más rápido en los servicios de RR. HH. gestionados?

La entrega híbrida es el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 11,72% hasta 2031, ya que las empresas equilibran la escala en la nube con una gobernanza más estricta sobre los datos sensibles de los empleados.

¿Por qué las pymes se están convirtiendo en compradores importantes de servicios de RR. HH. externalizados?

Se proyecta que las pymes crezcan a una CAGR del 13,41% hasta 2031 porque los proveedores ahora ofrecen servicios modulares y basados en el uso que reducen las barreras contractuales para las organizaciones más pequeñas.

¿Qué sector de usuario final se está expandiendo más rápido?

Se prevé que salud y ciencias de la vida crezca a una CAGR del 14,28% hasta 2031, impulsada por la expansión de la fuerza laboral y necesidades más estrictas en torno a la acreditación, el cumplimiento normativo y el mantenimiento de registros de la fuerza laboral.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 15,36% hasta 2031, respaldada por la adopción de externalización en India, China y el Sudeste Asiático.

Última actualización de la página el: