Tamaño y Participación del Mercado de Plataformas de Prestación de Servicios de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

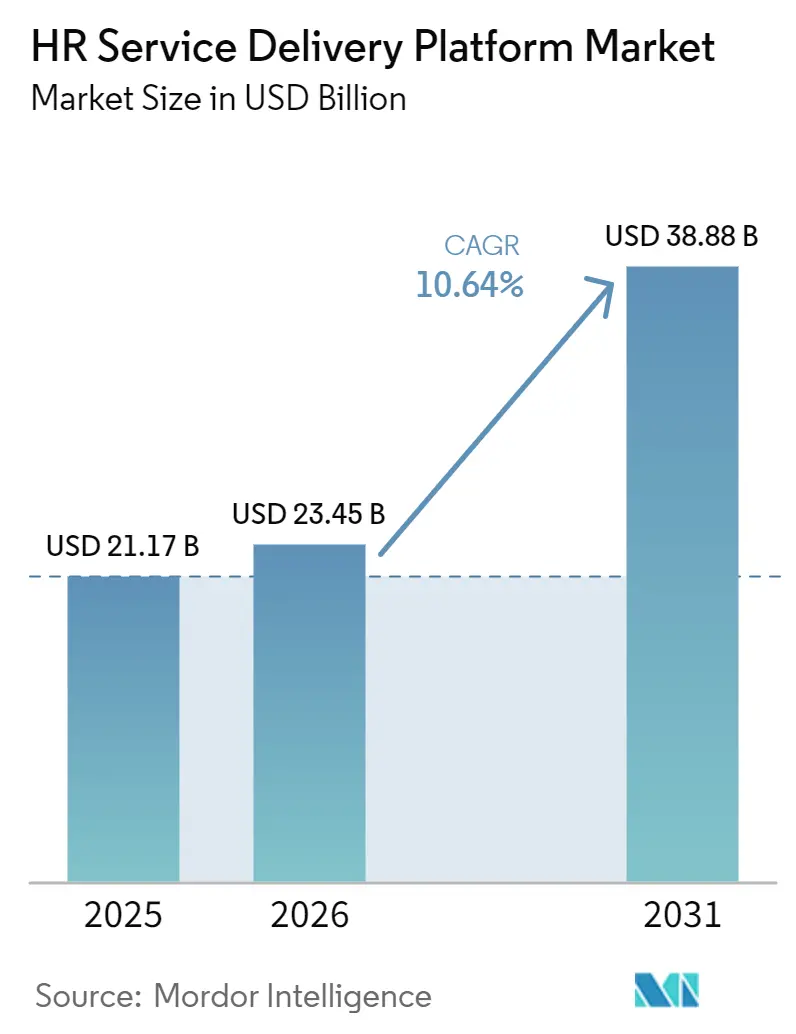

| Tamaño del Mercado (2026) | 23.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

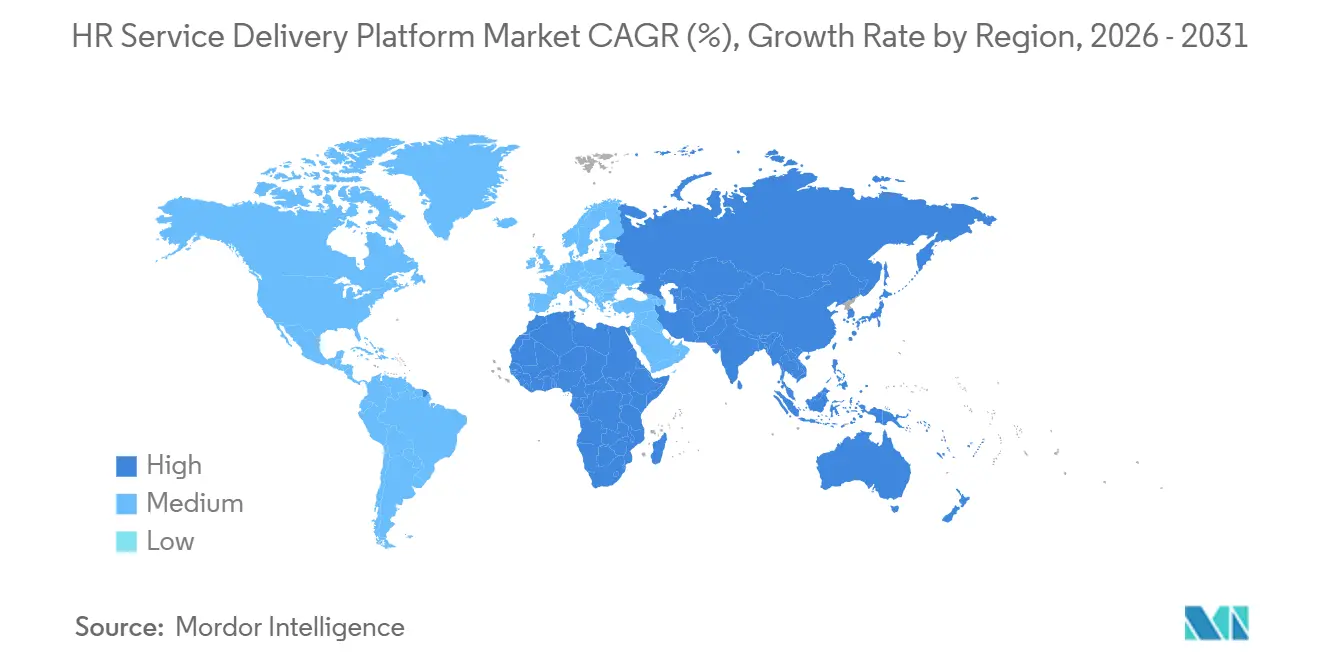

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Prestación de Servicios de RR. HH. por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de prestación de servicios de RR. HH. aumente de 21.270 millones de USD en 2025 a 23.450 millones de USD en 2026 y alcance los 38.880 millones de USD para 2031, creciendo a una CAGR del 10,64% durante el período 2026-2031. El mercado de plataformas de prestación de servicios de RR. HH. se está expandiendo a medida que los empleadores abandonan las herramientas separadas para la administración de personal, la gestión de casos, la nómina, el análisis de la fuerza laboral y los flujos de trabajo de talento, y adoptan sistemas unificados que admiten procesos habilitados por IA y un control operativo más estricto. La presión regulatoria también está haciendo que la adopción de plataformas sea más duradera, especialmente a medida que los empleadores se preparan para los informes de transparencia salarial, una gobernanza de IA más estricta en las decisiones de empleo y expectativas de auditabilidad más sólidas en todas las regiones. La migración a la nube sigue siendo central en este cambio, ya que los entornos de RR. HH. y ERP obsoletos ahora exponen brechas de seguridad, integración y cumplimiento que las plataformas modernas están diseñadas para abordar. El comportamiento competitivo en el mercado de plataformas de prestación de servicios de RR. HH. está cada vez más determinado por la expansión de plataformas, los lanzamientos de funciones de IA, las inversiones en nubes soberanas y las adquisiciones que ayudan a los proveedores a ampliar la cobertura de su suite o profundizar la propiedad de los flujos de trabajo. La oportunidad más sólida a corto plazo se encuentra donde los empleadores necesitan tanto eficiencia operativa como preparación regulatoria, particularmente en grandes fuerzas laborales multinacionales, entornos de atención médica y organizaciones del mercado medio en crecimiento que desean capacidades de nivel empresarial sin la complejidad de implementación a escala empresarial.

Conclusiones Clave del Informe

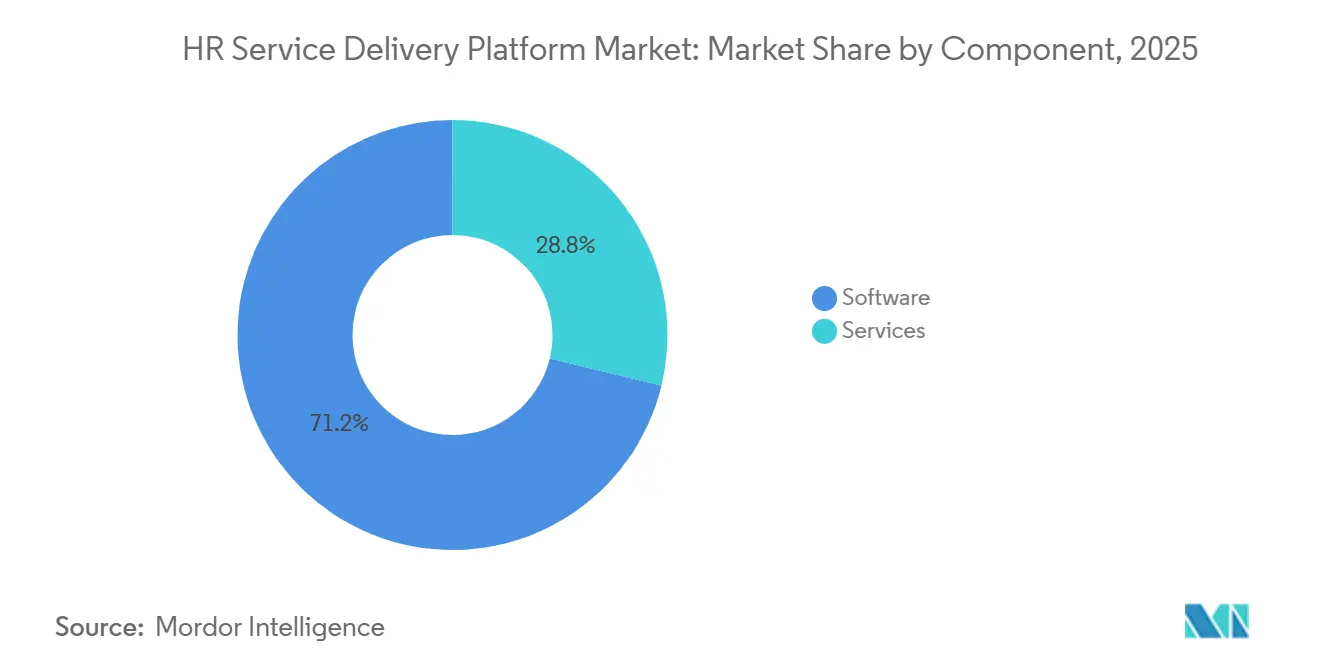

- Por componente, el software representó el 71,21% del tamaño del mercado de plataformas de prestación de servicios de RR. HH. en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 12,43% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube tuvo una participación del 64,90% en 2025, mientras que se espera que el modelo híbrido crezca a una CAGR del 11,87% hasta 2031.

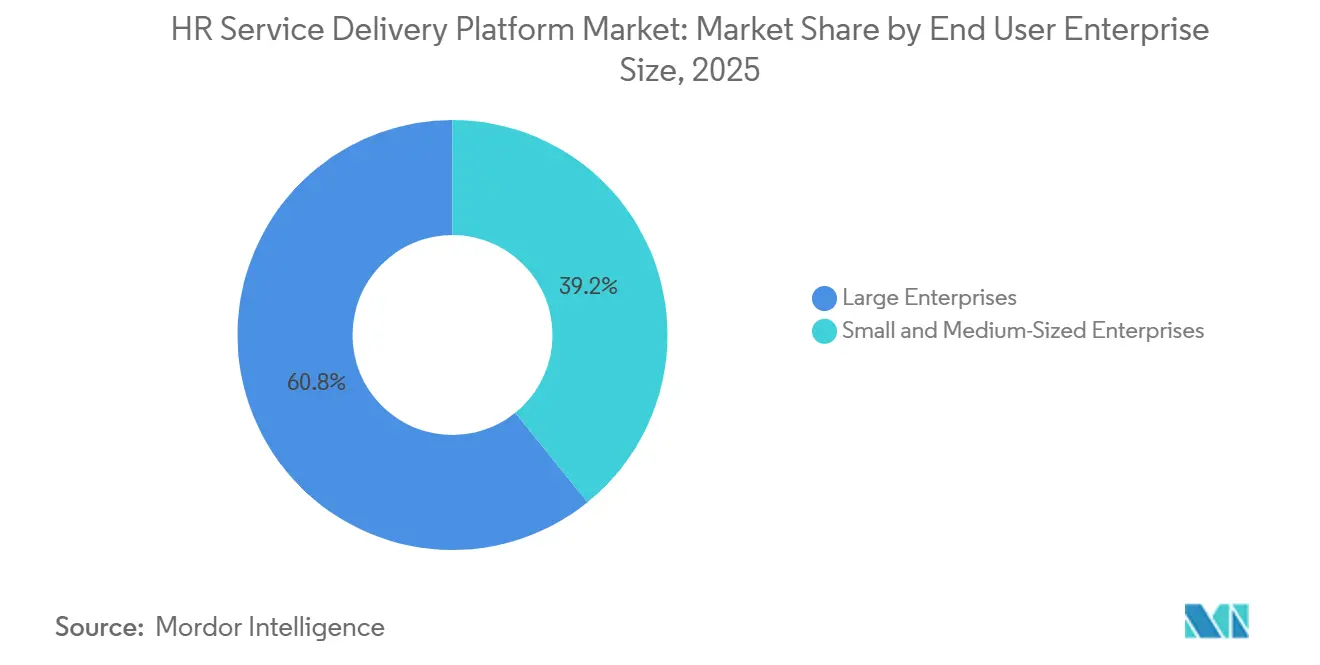

- Por tamaño de empresa, las grandes empresas tuvieron el 60,81% de la participación del mercado de plataformas de prestación de servicios de RR. HH. en 2025, mientras que se proyecta que las pymes avancen a una CAGR del 13,12% hasta 2031.

- Por industria del usuario final, la tecnología de la información y las telecomunicaciones representaron el 28,62% en 2025, mientras que se espera que la salud y las ciencias de la vida se expandan a una CAGR del 12,78% hasta 2031.

- Por geografía, América del Norte tuvo el 41,71% del mercado de plataformas de prestación de servicios de RR. HH. en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Prestación de Servicios de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración a la Nube desde Sistemas Heredados de Recursos Humanos | +2.8% | Global | Corto plazo (≤ 2 años) |

| Demanda Creciente de Autoservicio Unificado para Empleados y Gestión de Casos | +2.4% | Global | Corto plazo (≤ 2 años) |

| Necesidad de Análisis de la Fuerza Laboral en Tiempo Real y Automatización de Flujos de Trabajo | +1.9% | Global | Mediano plazo (2-4 años) |

| Modelos de Trabajo Híbrido y Distribuido que Amplían los Puntos de Contacto Digitales de Recursos Humanos | +1.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Directiva de Transparencia Salarial de la Unión Europea que Obliga a Armonizar los Datos de Puestos y Salarios | +0.9% | Europa, con extensión a multinacionales de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Planificación de la Fuerza Laboral Basada en Competencias y Movilidad Interna del Talento | +0.7% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la Nube desde Sistemas Heredados de Recursos Humanos

La migración a la nube en el mercado de plataformas de prestación de servicios de RR. HH. ha superado el debate sobre costos y ahora se sitúa en el centro de la resiliencia operativa. Strada informó en julio de 2025 que casi el 40% de las empresas aún operaban con sistemas de RR. HH. y ERP locales obsoletos, y que las limitaciones presupuestarias y la complejidad de integración afectaban cada una al 42% de los planes de transformación. Este hallazgo es relevante porque el retraso en la migración conlleva ahora una penalización mayor, especialmente después de que SAP ECC llegara al fin de su vida útil en diciembre de 2025 y Microsoft Dynamics GP avanzara hacia el vencimiento del soporte en 2029, lo que aumenta el riesgo de seguridad y capacidad para las organizaciones que permanecen en sistemas más antiguos. El gobierno federal de los Estados Unidos reforzó esta dirección cuando OPM y OMB anunciaron Federal HR 2.0, un programa que comienza en el año fiscal 2026 y tiene como objetivo consolidar más de 100 sistemas de RR. HH. heredados en una única plataforma comercial. ISG también proyectó que el 83% de las empresas tendrán SaaS o nube híbrida en el núcleo de su tecnología de RR. HH. para finales de 2027, lo que sugiere que la ventana de migración en el mercado de plataformas de prestación de servicios de RR. HH. se está cerrando rápidamente. Los proveedores que pueden acortar el tiempo de implementación y demostrar ganancias operativas, no solo ahorros en licencias, se encuentran, por lo tanto, en una posición más sólida en el mercado de plataformas de prestación de servicios de RR. HH.[1]Cisco, "Estudio Global de Trabajo Híbrido de Cisco 2025," Sala de Prensa de Cisco, cisco.com

Demanda Creciente de Autoservicio Unificado para Empleados y Gestión de Casos

El mercado de plataformas de prestación de servicios de RR. HH. también está siendo impulsado por la frustración con los modelos fragmentados de mesa de ayuda de RR. HH. y los flujos de trabajo lentos de soporte al empleado. McKinsey informó en 2025 que solo el 19% de los procesos básicos de RR. HH. en Europa habían sido mejorados con IA generativa, mientras que otro 32% permanecía en etapas piloto, lo que deja un amplio margen para las plataformas que pueden automatizar el enrutamiento, la búsqueda y la resolución a escala. La misma demanda es evidente en el diseño de organizaciones de servicios, donde los centros especializados de servicios compartidos de RR. HH. siguen siendo subutilizados, lo que significa que muchas empresas aún no han capturado las ganancias de eficiencia derivadas de centralizar la prestación de servicios en una plataforma común. UKG demostró el valor de este modelo en el sector sanitario, donde su capacidad de Contratación Rápida automatizó hasta el 90% de las tareas de contratación repetitivas, redujo el tiempo de contratación en 10 días y triplicó las tasas de conversión de solicitud a contratación para clientes que operan bajo una presión aguda de personal. Como resultado, el mercado de plataformas de prestación de servicios de RR. HH. está experimentando una mayor demanda de plataformas que combinan el autoservicio del empleado, la gestión de casos, el acceso al conocimiento y la automatización de flujos de trabajo en una única capa operativa.

Necesidad de Análisis de la Fuerza Laboral en Tiempo Real y Automatización de Flujos de Trabajo

El análisis en tiempo real y la automatización de flujos de trabajo se están convirtiendo en criterios de compra básicos en el mercado de plataformas de prestación de servicios de RR. HH. ISG informó que los presupuestos promedio de IA para RR. HH. ascendían a 1,6 millones de USD en 2026, es decir, 10 veces el nivel de 2023, y que los casos de uso de IA de RR. HH. en producción se habían duplicado a más del 30%, liderados por la automatización de la incorporación, la creación de documentos de RR. HH. y las publicaciones de empleo asistidas por IA. El valor ahora depende menos de los paneles de control aislados y más de qué tan bien se vincula el análisis a las acciones dentro de los flujos de trabajo, ya que los ecosistemas integrados entregaron el doble del retorno sobre la inversión en comparación con las configuraciones aisladas en la misma encuesta. Finch añadió otra señal del mismo problema a principios de 2025 cuando descubrió que 1 de cada 8 empleadores aún dedicaba más de 4 horas semanales a la entrada manual de datos de RR. HH. porque los sistemas no estaban correctamente conectados. BCG argumentó posteriormente que los RR. HH. y los servicios compartidos se encuentran entre los entornos más tempranos y productivos para la IA agéntica, especialmente cuando los empleadores primero eliminan las soluciones alternativas en hojas de cálculo, los sistemas desconectados y la mala higiene de datos, lo que fortalece la trayectoria de demanda a largo plazo para el mercado de plataformas de prestación de servicios de RR. HH.

Modelos de Trabajo Híbrido y Distribuido que Amplían los Puntos de Contacto Digitales de Recursos Humanos

El mercado de plataformas de prestación de servicios de RR. HH. continúa beneficiándose de la expansión permanente de los puntos de contacto digitales de RR. HH. creados por el trabajo híbrido y distribuido. Cisco descubrió en 2025 que solo el 49% de los empleados consideraba que los flujos de trabajo eran fluidos entre ubicaciones, mientras que el 93% de los empleadores estaba invirtiendo en tecnologías de IA y colaboración para cerrar esa brecha. Ese modelo operativo aumenta la complejidad del cumplimiento porque los equipos distribuidos en muchas jurisdicciones crean obligaciones de impuestos sobre nómina, legislación laboral y transferencia de datos que los sistemas centralizados más antiguos no estaban diseñados para gestionar de manera efectiva. Los empleadores, por lo tanto, necesitan plataformas que puedan manejar reglas locales, actualizaciones de políticas y controles transfronterizos de forma nativa, en lugar de hacerlo a través de capas de middleware o soluciones manuales. El CIPD también informó en 2025 que el 15% de las organizaciones planeaba invertir más en tecnología específicamente para apoyar el trabajo híbrido o desde casa en un plazo de 12 meses, con la calidad y cantidad de tecnología clasificadas como las principales prioridades de gasto. Esto mantiene al mercado de plataformas de prestación de servicios de RR. HH. estrechamente vinculado a los programas más amplios de digitalización de la fuerza laboral en América del Norte, Europa y, cada vez más, Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Privacidad de Datos y Controles de Datos de Empleados Transfronterizos | -1.5% | Global, con mayor severidad en la UE y el EEE | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas Heredados de Planificación de Recursos Empresariales y Nómina | -1.3% | Global, concentrado en grandes empresas y sector público | Mediano plazo (2-4 años) |

| Ley de Inteligencia Artificial de la Unión Europea y Responsabilidad Algorítmica en las Decisiones de Empleo | -0.8% | Europa, con extensión a multinacionales globales con fuerzas laborales en la UE | Mediano plazo (2-4 años) |

| Soberanía de Datos y Requisitos de Alojamiento Regional | -0.6% | Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos y Controles de Datos de Empleados Transfronterizos

Las normas de privacidad y transferencia transfronteriza siguen siendo uno de los frenos más claros en el mercado de plataformas de prestación de servicios de RR. HH. El desafío ya no se limita a la revisión legal, ya que los empleadores multinacionales ahora necesitan cláusulas contractuales estándar, evaluaciones de impacto de transferencia y gobernanza de subencargados integradas directamente en las operaciones de la plataforma.[2]Comité Europeo de Protección de Datos, "Europrivacy como Mecanismo de Transferencia de Datos," iGDPR, igdpr.eu El Comité Europeo de Protección de Datos aprobó Europrivacy en abril de 2026 como el primer mecanismo basado en certificación para transferencias internacionales de datos en virtud de los artículos 42 y 46 del RGPD, creando una nueva vía de cumplimiento que los proveedores deben admitir junto con los marcos de transferencia más antiguos. Los efectos en la contratación ya son visibles porque los compradores en el sector sanitario, los servicios financieros y el sector público favorecen cada vez más a los proveedores con infraestructura con sede en la UE y controles de residencia local más sólidos. En mercados como Alemania, Francia y el Benelux, la diligencia debida en virtud del artículo 28 del RGPD también está impulsando las evaluaciones hacia proveedores que pueden demostrar alojamiento local y una responsabilidad más clara en las cadenas de manejo de datos, lo que reduce la flexibilidad de las plataformas estandarizadas globalmente en el mercado de prestación de servicios de RR. HH.

Complejidad de Integración con Sistemas Heredados de Planificación de Recursos Empresariales y Nómina

La integración con los sistemas heredados de ERP y nómina continúa ralentizando la adopción en el mercado de plataformas de prestación de servicios de RR. HH., especialmente en las grandes empresas y el sector público. Según un informe de marzo de 2025, la capacidad de integración fue identificada como el factor más influyente en las decisiones de compra de software de RR. HH., por encima del precio, y se estimó que los sistemas de RR. HH. desconectados generan más de 8.000 millones de USD en costos operativos anuales para los empleadores. El mismo problema es difícil de resolver estructuralmente porque los 10 principales proveedores de nómina cubrían solo el 62% del mercado de los Estados Unidos, por lo que cada proveedor no compatible aún puede bloquear o retrasar un acuerdo para una plataforma que carece de una amplia cobertura de conectores. Los hallazgos también mostraron que tanto las limitaciones presupuestarias como la complejidad de integración afectaban al 42% de las grandes empresas que planificaban una transformación de HCM, lo que demuestra que la fricción técnica y la presión de gestión del cambio suelen ir de la mano. En este contexto, los proveedores en el mercado de plataformas de prestación de servicios de RR. HH. obtienen una ventaja al ofrecer conectores prediseñados para entornos SAP, Oracle y Microsoft en lugar de depender de proyectos de middleware personalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo del Software se Mantiene Mientras los Servicios Escalan con la Complejidad de la Implementación

El software representó el 71,21% del mercado de plataformas de prestación de servicios de RR. HH. en 2025, lo que demuestra que las licencias recurrentes siguen siendo el motor comercial principal de la categoría. En la industria de plataformas de prestación de servicios de RR. HH., los compradores quieren cada vez más RR. HH. básicos, gestión de servicios al empleado, nómina, gestión de la fuerza laboral, herramientas de talento, análisis y aprendizaje, todo conectado dentro de una suite en lugar de ensamblado como productos separados. Esa preferencia respalda un modelo en el que los lanzamientos continuos de IA, las actualizaciones de cumplimiento y la expansión de módulos refuerzan la renovación y la actividad de venta cruzada a lo largo del tiempo. El resultado es que el software continúa dominando el mercado de plataformas de prestación de servicios de RR. HH., incluso cuando los clientes debaten hasta qué punto deben consolidarse bajo un único proveedor.

Se proyecta que los servicios crecerán a una CAGR del 12,43% hasta 2031, lo que los convierte en el componente de más rápido crecimiento, aunque parten de una base más pequeña. Esto no debilita el caso del software porque la demanda de implementación, servicios gestionados y asesoría de cumplimiento tiende a aumentar a medida que las plataformas se vuelven más amplias y están más integradas en las operaciones diarias. El soporte del proveedor, los programas de éxito del cliente y los servicios gestionados se están convirtiendo en elementos centrales para la realización del valor para los compradores de HCM del segmento de pequeñas y medianas empresas, lo que se alinea con esta dirección. El tamaño del mercado de plataformas de prestación de servicios de RR. HH. para el software sigue siendo mayor, pero la capa de servicios se está volviendo más duradera porque los clientes necesitan ayuda con el despliegue, la integración y la alineación de políticas a medida que el modelo operativo se vuelve más complejo.

Por Modelo de Implementación: La Nube Sigue Siendo la Opción Principal Mientras el Modelo Híbrido Gana Terreno en Entornos Regulados

La implementación basada en la nube representó el 64,90% del mercado de plataformas de prestación de servicios de RR. HH. en 2025, lo que refleja menores costos de infraestructura, una entrega de funciones más rápida y actualizaciones de políticas más sencillas en fuerzas laborales distribuidas. Esa posición se alinea con el cambio más amplio en el mercado de plataformas de prestación de servicios de RR. HH. hacia entornos alojados que admiten análisis, autoservicio y cambios de configuración continuos sin la carga de la infraestructura local. Workday reforzó esta dirección en noviembre de 2025 cuando lanzó Workday EU Sovereign Cloud con residencia completa de datos en la UE y operaciones con sede en la UE, lo que demuestra que los proveedores están abordando las preocupaciones regulatorias dentro del modelo de nube en lugar de alejarse de él. OPM y OMB también señalaron la misma transición cuando Federal HR 2.0 se propuso trasladar más de 100 sistemas federales heredados a una plataforma comercial para el año fiscal 2028.

Se prevé que la implementación híbrida crezca a una CAGR del 11,87% hasta 2031, lo que indica que algunos empleadores aún necesitan una arquitectura mixta por razones de cumplimiento y control. Los compradores de servicios financieros, atención médica y gobierno a menudo desean la agilidad de la nube para el autoservicio y el análisis, al tiempo que mantienen datos de nómina o personal seleccionados en entornos controlados localmente. Ese patrón significa que el crecimiento híbrido en el mercado de plataformas de prestación de servicios de RR. HH. no es una señal de vacilación ante la nube, sino una respuesta a las normas de residencia y la política de riesgo interna. La industria de plataformas de prestación de servicios de RR. HH. continúa, por lo tanto, favoreciendo el diseño centrado en la nube, mientras que la arquitectura híbrida se expande donde las condiciones legales y operativas requieren opciones de implementación más segmentadas.[3]Workday, "Workday Lanza Workday EU Sovereign Cloud para Desbloquear la IA Empresarial con Plena Residencia y Control de Datos en la UE," Sala de Prensa de Workday, workday.com

Por Tamaño de Empresa del Usuario Final: Las Grandes Empresas Lideran los Ingresos Mientras las Pymes Ganan Velocidad

Las grandes empresas tuvieron el 60,81% de la participación del mercado de plataformas de prestación de servicios de RR. HH. en 2025, lo que refleja el peso de las fuerzas laborales globales, una mayor complejidad de los procesos y una integración más profunda de HCM en los entornos de ERP. Estos clientes suelen tener ciclos de compra más largos y requisitos de gobernanza más exigentes, pero también crean contratos estables de múltiples módulos que dan forma al nivel empresarial del mercado de plataformas de prestación de servicios de RR. HH. La demanda en este grupo sigue vinculada a la gestión de casos, la coordinación de nómina, el análisis y el control de cumplimiento en múltiples jurisdicciones. Eso mantiene a las grandes empresas en el centro del gasto incluso cuando el crecimiento se desplaza hacia otros segmentos.

Se proyecta que las pymes crecerán a una CAGR del 13,12% hasta 2031, lo que las convierte en el segmento de más rápido crecimiento en el mercado de plataformas de prestación de servicios de RR. HH. Los RR. HH. y los servicios compartidos fueron señalados a finales de 2025 como uno de los entornos más tempranos y productivos para la IA agéntica, un punto que importa especialmente para las empresas más pequeñas que deben automatizar porque el personal de RR. HH. es limitado. Un estudio revisado por pares de 2026 encontró que las plataformas de gestión de RR. HH. basadas en la nube mejoraron la precisión de los datos, la fiabilidad de las evaluaciones y la capacidad de respuesta operativa en entornos de pymes. La investigación también destacó que la unificación de los procesos de nómina, RR. HH. y talento en un único sistema era la principal prioridad de las pequeñas y medianas empresas, lo que respalda las plataformas modulares y basadas en el uso con ciclos de implementación cortos. El mercado de plataformas de prestación de servicios de RR. HH. para las pymes está, por lo tanto, ganando impulso, ya que los compradores buscan análisis y automatización de nivel empresarial sin el perfil de tiempo y costo de los programas de transformación a gran escala.

Por Industria del Usuario Final: TI y Telecomunicaciones Lidera Mientras Salud y Ciencias de la Vida Acelera

La tecnología de la información y las telecomunicaciones representaron el 28,62% del tamaño del mercado de plataformas de prestación de servicios de RR. HH. en 2025, respaldadas por grandes fuerzas laborales digitales, un uso maduro de SaaS y una demanda constante de análisis avanzados y gestión basada en competencias. Este sector ha sido un adoptante temprano en el mercado de plataformas de prestación de servicios de RR. HH. porque los compradores ya operan en entornos centrados en la nube y están más dispuestos a expandirse hacia la planificación habilitada por IA y los flujos de trabajo de servicios. La demanda actual se concentra en el análisis organizacional, la visibilidad del talento y la automatización que mejora la velocidad sin crear más capas administrativas. Esa combinación ayuda a que TI y telecomunicaciones sigan siendo la industria de usuario final más grande por ingresos.

Se prevé que la salud y las ciencias de la vida crezcan a una CAGR del 12,78% hasta 2031, lo que la convierte en el sector de más rápido crecimiento en el mercado de plataformas de prestación de servicios de RR. HH. La trayectoria de crecimiento está vinculada a la complejidad de las credenciales, la programación por turnos, las necesidades de acceso móvil y una mayor rotación impulsada por el agotamiento, todo lo cual supera los límites de los diseños de HCM genéricos. En 2026, el 83% de los trabajadores sanitarios en entornos de atención aguda y el 82% en entornos de atención no aguda informaron sentirse agotados al menos en ocasiones, lo que indica un claro punto de dolor operativo vinculado al personal y la programación. Un importante sistema público también seleccionó una solución de gestión de la fuerza laboral que cubre el ciclo de vida completo del empleado, lo que muestra cómo las grandes organizaciones sanitarias están pasando de herramientas de RR. HH. personalizadas a plataformas comerciales con un soporte de cumplimiento más sólido. En el mercado de plataformas de prestación de servicios de RR. HH., la atención médica se destaca porque el diseño de flujos de trabajo y la profundidad del cumplimiento importan tanto como la cobertura amplia de HCM.

Análisis Geográfico

América del Norte tuvo el 41,71% de la participación del mercado de plataformas de prestación de servicios de RR. HH. en 2025, lo que la convirtió en la base de ingresos regional líder. Los Estados Unidos representaron la mayor parte de esa demanda porque la adopción de SaaS empresarial se mantuvo por encima de los promedios globales y los grandes empleadores continuaron modernizando los sistemas de gestión de la fuerza laboral a escala. Federal HR 2.0 se convirtió en la señal pública más clara de esta tendencia cuando OPM y OMB se propusieron consolidar más de 100 sistemas de RR. HH. de agencias en una única plataforma de HCM comercial, con un contrato de 10 años que se espera supere los 1.000 millones de USD. Canadá introduce una nueva fuente de demanda, ya que 13 provincias y territorios crean una carga de cumplimiento multijurisdiccional que favorece a las plataformas con actualizaciones legislativas automatizadas y una alineación de nómina más sólida. México también apoya el mercado de plataformas de prestación de servicios de RR. HH. a través del crecimiento manufacturero y las necesidades de administración de la fuerza laboral transfronteriza, especialmente en entornos de trabajo por horas de alto volumen.

Europa sigue siendo una de las partes con mayor regulación del mercado de plataformas de prestación de servicios de RR. HH., y esa complejidad también se está convirtiendo en un sólido impulsor comercial. La Directiva (UE) 2023/970 exigió a los estados miembros que transpusieran la Directiva de Transparencia Salarial antes del 7 de junio de 2026, lo que impulsó a los empleadores a armonizar las estructuras de puestos y combinar los datos de RR. HH. y nómina para la elaboración de informes. Los empleadores con 250 o más trabajadores comenzarán a presentar informes anuales sobre la brecha salarial de género en 2027 basándose en los datos de 2026, lo que redujo la ventana de preparación del sistema para la implementación de la plataforma. Alemania, el Reino Unido, Francia y los Países Bajos siguen siendo los mercados de ingresos más grandes de la región, mientras que el alojamiento local y la preparación para el RGPD dan forma cada vez más a la selección de proveedores. Rusia también mantiene un perfil más restringido porque la Ley Federal N.° 242-FZ exige la localización de datos como requisito fundamental, lo que limita el alcance de los modelos globales de implementación en la nube.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,21% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de plataformas de prestación de servicios de RR. HH. El crecimiento en esta región proviene de la expansión multinacional, una digitalización más rápida entre los empleadores medianos y el surgimiento de proveedores locales que manejan mejor las normas específicas de cada país que las suites globales en algunos casos de uso. China ilustra ese patrón a través de plataformas como Kingdee AI HR y Yonyou, que están diseñadas en torno a los requisitos locales de trabajo, impuestos y seguro social. India también se ha vuelto más importante después de que Darwinbox recaudara 140 millones de USD en marzo de 2025 y trasladara su sede a Singapur como parte de una expansión internacional más amplia. Japón añadió otra señal clara en abril de 2026 cuando SmartHR superó las 80.000 empresas registradas y aseguró su séptimo año consecutivo como el proveedor líder de nube de gestión laboral, lo que demuestra que el mercado de plataformas de prestación de servicios de RR. HH. en Asia-Pacífico no está definido únicamente por los actores globales establecidos.[4]SmartHR, "SmartHR Logra 7 Años Consecutivos como N.° 1 en Participación de Mercado, Superando las 80.000 Empresas Registradas," SmartHR, smarthr.jp

Panorama Competitivo

El mercado de plataformas de prestación de servicios de RR. HH. está fragmentado en el nivel empresarial, donde Workday, Oracle, ADP, SAP SuccessFactors y UKG siguen siendo los nombres más visibles en las evaluaciones de grandes cuentas. Al mismo tiempo, el mercado permanece fragmentado en los niveles del mercado medio y de las pymes, donde HiBob, Rippling, Personio, Darwinbox y Deel ocupan posiciones más estrechas por geografía, caso de uso o tamaño de cliente. Esta estructura dividida importa porque el liderazgo en la contratación de Fortune 500 no se convierte automáticamente en control del conjunto de ingresos más amplio. También explica por qué el mercado sigue mostrando tanto consolidación de plataformas como nueva entrada de especialistas al mismo tiempo.

La estrategia de producto ha pasado de la competencia pura de funciones hacia un control más amplio de los flujos de trabajo. Workday se adelantó en este ciclo cuando lanzó Sana en marzo de 2026 y luego amplió su asociación con Google Cloud en mayo de 2026 para integrar Sana en los flujos de trabajo diarios de los empleados, extendiendo Workday más allá de un sistema de RR. HH. independiente hacia una capa de inteligencia empresarial más amplia. Oracle siguió con Fusion Agentic Applications para RR. HH. en abril de 2026, integrando 8 agentes de IA especializados y un Centro de Comando de Operaciones de la Fuerza Laboral en Oracle Fusion Cloud HCM. UKG también afiló su posicionamiento en mayo de 2026 al lanzar UKG Pro Pay con IA de Fuerza Laboral, que utiliza IA agéntica para detectar y resolver anomalías de nómina en tiempo real. Estos movimientos muestran que los proveedores están tratando de ser propietarios del soporte a la toma de decisiones, no solo del procesamiento de transacciones, y elevan el listón competitivo para los proveedores más pequeños que aún dependen de la diferenciación de módulos estrechos.

Las fusiones y adquisiciones y la expansión de plataformas adyacentes siguen siendo importantes porque los compradores prefieren cada vez más menos sistemas con una cobertura nativa más amplia. Paylocity añadió a ese patrón en abril de 2026 al adquirir Grayscale Labs para fortalecer la automatización de reclutamiento impulsada por IA para la contratación de alto volumen. Dayforce también profundizó en la planificación de la fuerza laboral a través de su adquisición de Agentnoon y la integración de productos, convirtiendo la planificación basada en competencias en una capacidad operativa dentro de su plataforma más amplia. La demanda de espacios en blanco sigue siendo más fuerte en los flujos de trabajo verticales como la atención médica, la manufactura y el gobierno, así como en la infraestructura global de nómina, donde la propiedad de los rieles de nómina subyacentes se está volviendo estratégicamente valiosa. Eso deja el mercado abierto a una mayor consolidación, aunque los especialistas regionales y de flujos de trabajo aún tienen margen para crecer donde la localización o la profundidad industrial importa más que la amplitud de la suite completa.

Líderes de la Industria de Plataformas de Prestación de Servicios de RR. HH.

-

Workday, Inc.

-

Ultimate Kronos Group, Inc.

-

Automatic Data Processing, Inc.

-

Paycom Software, Inc.

-

Dayforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Workday y Google Cloud ampliaron su asociación estratégica para integrar el Agente de Autoservicio Sana de Workday en Gemini Enterprise, lo que permite a los empleados completar tareas de RR. HH. y finanzas sin cambiar de aplicación. La asociación crea una integración de datos sin copia entre Workday Data Cloud y Google Cloud Lakehouse, lo que permite un análisis más profundo de la fuerza laboral entre sistemas.

- Mayo de 2026: SAP anunció que Tata Consultancy Services (TCS) había migrado con éxito sus operaciones globales de nómina a SAP S/4HANA Cloud en AWS, consolidando la nómina multinacional a través de más de 20 interfaces de alto volumen y estableciendo una base digital escalable para operaciones adaptativas de la fuerza laboral.

- Mayo de 2026: UKG lanzó UKG Pro Pay con IA de Fuerza Laboral en el Congreso de Nómina 2026, integrando IA de Auditoría de Nómina, IA de Detección de Anomalías y un Agente Analista de Nómina con IA para detectar y resolver errores de nómina en tiempo real, apuntando a la fuga de nómina del 2-4%.

- Mayo de 2026: Paychex lanzó la Plataforma de IA WISE, una capa de inteligencia agéntica que abarca Paychex Flex, Paycor y SurePayroll, proporcionando agentes de IA, asesoría experta, inteligencia integrada y asistentes personales a lo largo del ciclo de vida completo de RR. HH. y nómina para clientes de pequeñas y medianas empresas.

Alcance del Informe del Mercado de Plataformas de Prestación de Servicios de RR. HH.

El mercado de plataformas de prestación de servicios de RR. HH. se refiere a soluciones integradas de software y servicios que centralizan y optimizan las operaciones de recursos humanos en las organizaciones. Estas plataformas abarcan las funciones básicas de RR. HH., la gestión de servicios al empleado y la mesa de ayuda, la nómina y la compensación, la gestión de la fuerza laboral, la gestión del talento, el análisis de personas e informes, y el aprendizaje y el desarrollo. Entregadas a través de modelos de implementación basados en la nube, locales e híbridos, sirven tanto a grandes empresas como a pymes en industrias como BFSI, atención médica, TI y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El propósito principal de este mercado es mejorar la eficiencia de RR. HH., reducir la carga administrativa, mejorar el compromiso de los empleados, garantizar el cumplimiento y proporcionar información basada en datos que apoye la productividad de la fuerza laboral y el crecimiento organizacional.

El informe del mercado de plataformas de prestación de servicios de RR. HH. está segmentado por Componente (Software, [RR. HH. Básicos, Gestión de Servicios al Empleado y Mesa de Ayuda, Nómina y Compensación, Gestión de la Fuerza Laboral, Gestión del Talento, Análisis de Personas e Informes, Aprendizaje y Desarrollo] y Servicios), Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | RR. HH. Básicos |

| Gestión de Servicios al Empleado y Mesa de Ayuda | |

| Nómina y Compensación | |

| Gestión de la Fuerza Laboral | |

| Gestión del Talento | |

| Análisis de Personas e Informes | |

| Aprendizaje y Desarrollo | |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | RR. HH. Básicos |

| Gestión de Servicios al Empleado y Mesa de Ayuda | ||

| Nómina y Compensación | ||

| Gestión de la Fuerza Laboral | ||

| Gestión del Talento | ||

| Análisis de Personas e Informes | ||

| Aprendizaje y Desarrollo | ||

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria del Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del espacio de plataformas de prestación de servicios de RR. HH.?

El mercado de plataformas de prestación de servicios de RR. HH. fue valorado en 21.270 millones de USD en 2025, alcanzó los 23.450 millones de USD en 2026 y se prevé que llegue a los 38.880 millones de USD para 2031 a una CAGR del 10,64%.

¿Cuál es el modelo de implementación más utilizado en la actualidad?

La implementación basada en la nube lideró con una participación del 64,90% en 2025 porque los empleadores buscan una entrega de funciones más rápida, una menor carga de infraestructura y actualizaciones de cumplimiento más sencillas.

¿Qué segmento de clientes está creciendo más rápido?

Se proyecta que las pymes crecerán a una CAGR del 13,12% hasta 2031, ya que las plataformas modulares y basadas en el uso hacen que las herramientas avanzadas de RR. HH. sean más accesibles para las organizaciones más pequeñas.

¿Qué sector de usuario final genera la mayor demanda en este momento?

La tecnología de la información y las telecomunicaciones lideraron con el 28,62% en 2025, mientras que la salud y las ciencias de la vida está creciendo más rápido a una CAGR del 12,78% debido a la presión en materia de personal, programación y acreditación.

¿Por qué Asia-Pacífico se está expandiendo más rápido que otras regiones?

Se prevé que Asia-Pacífico crezca a una CAGR del 15,21% hasta 2031 debido a la digitalización del mercado medio, la expansión multinacional y sólidos proveedores locales como SmartHR y proveedores regionales de SaaS de RR. HH.

¿Cuáles son las principales barreras que ralentizan la adopción de plataformas?

Los controles de privacidad de datos y la complejidad de integración siguen siendo las mayores barreras porque los empleadores multinacionales necesitan un cumplimiento de transferencia más sólido, mientras que muchas organizaciones aún tienen dificultades para conectar los sistemas heredados de ERP y nómina.

Última actualización de la página el: