Tamaño y Participación del Mercado de Software de Servicios Compartidos de RR. HH.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

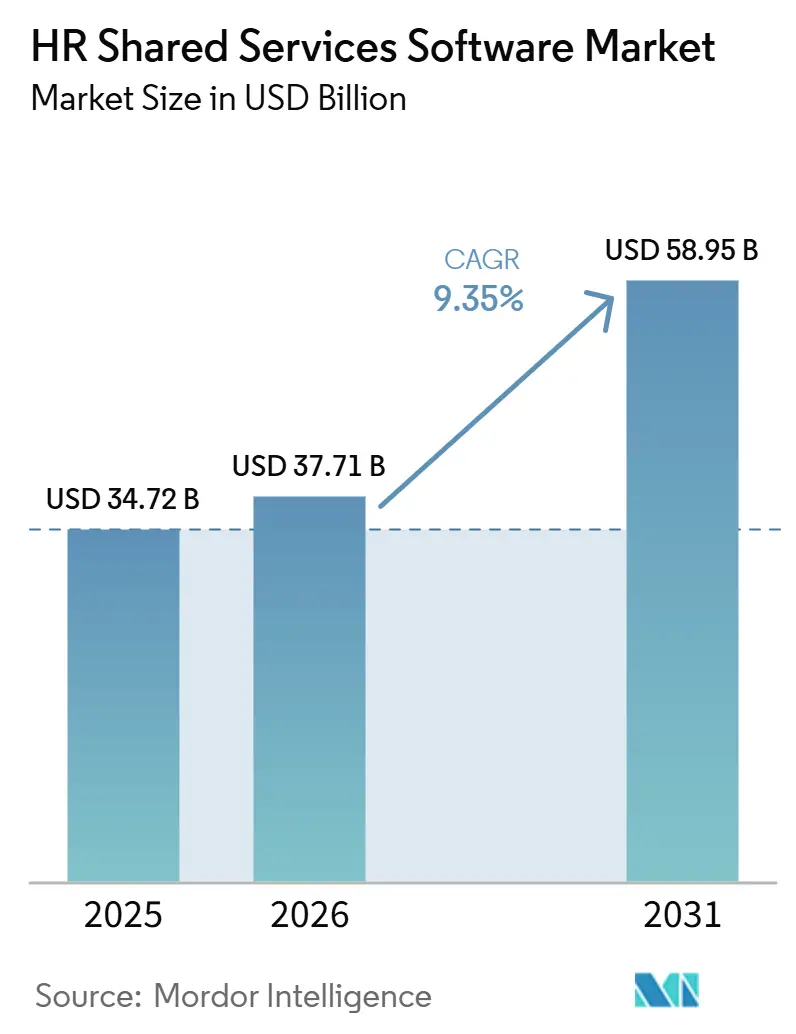

| Tamaño del Mercado (2026) | 37.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Servicios Compartidos de RR. HH. por Mordor Intelligence

Se espera que el tamaño del mercado de software de servicios compartidos de RR. HH. aumente de USD 34,72 mil millones en 2025 a USD 37,71 mil millones en 2026 y alcance USD 58,95 mil millones para 2031, creciendo a una CAGR del 9,35% durante 2026-2031. El crecimiento está respaldado por el impulso para digitalizar las operaciones de RR. HH., una adopción más rápida de la gestión de casos basada en IA y regulaciones más estrictas que hacen que los procesos de RR. HH. fragmentados sean más costosos de gestionar. Las organizaciones tratan cada vez más el software de servicios compartidos como la capa operativa que permite a un menor número de personal de RR. HH. dar soporte a una base de empleados más amplia mediante el autoservicio y la automatización. Las decisiones de compra de software también están evolucionando hacia plataformas capaces de gestionar flujos de trabajo agénticos, auditorías de cumplimiento y soporte multilingüe en grandes estructuras multinacionales. Ese cambio está elevando el listón para los proveedores establecidos y reduciendo el tiempo que los sistemas locales heredados tienen para seguir siendo competitivos. También está acelerando la diferenciación de productos a medida que los proveedores compiten por demostrar valor medible en automatización, gobernanza y soporte al empleado.

Conclusiones Clave del Informe

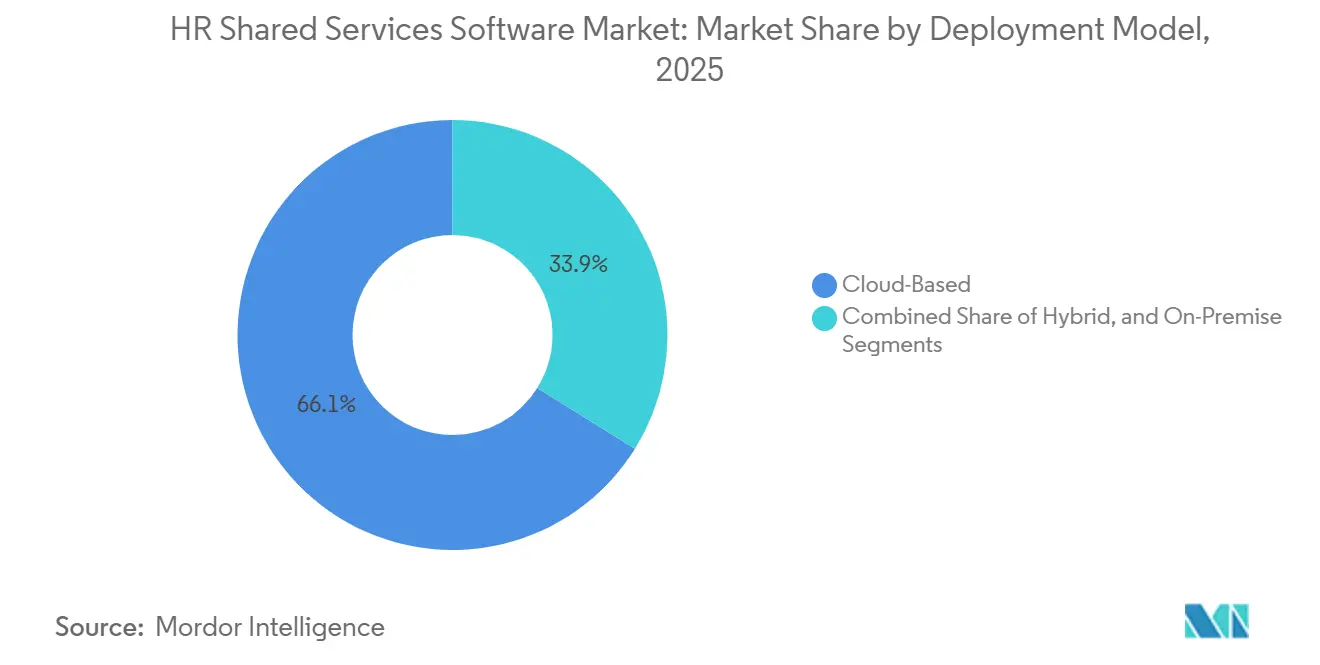

- Por modelo de implementación, la entrega basada en la nube representó el 66,12% de la participación del mercado de software de servicios compartidos de RR. HH. en 2025, mientras que se proyecta que la implementación híbrida crecerá al 11,75% hasta 2031.

- Por tamaño de empresa, las grandes empresas contribuyeron con el 62,50% de los ingresos de 2025, mientras que se espera que las medianas empresas registren la CAGR más alta del 12,31% hasta 2031.

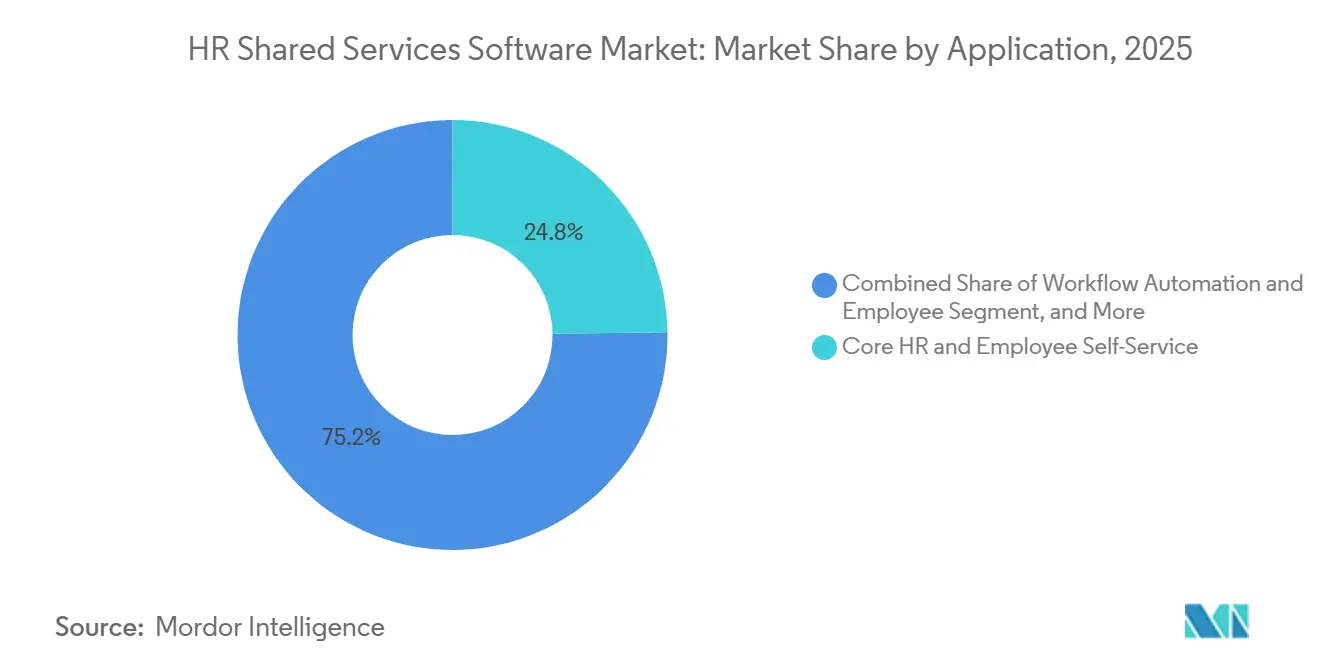

- Por aplicación, los RR. HH. básicos y el autoservicio del empleado representaron el 24,80% de los ingresos de 2025, mientras que se proyecta que la automatización de flujos de trabajo y los recorridos del empleado crecerán al 13,52% hasta 2031.

- Por industria del usuario final, la tecnología de la información y las telecomunicaciones mantuvieron una participación del 29,00% en 2025, mientras que se proyecta que la salud y las ciencias de la vida se expandirán al 13,12% hasta 2031.

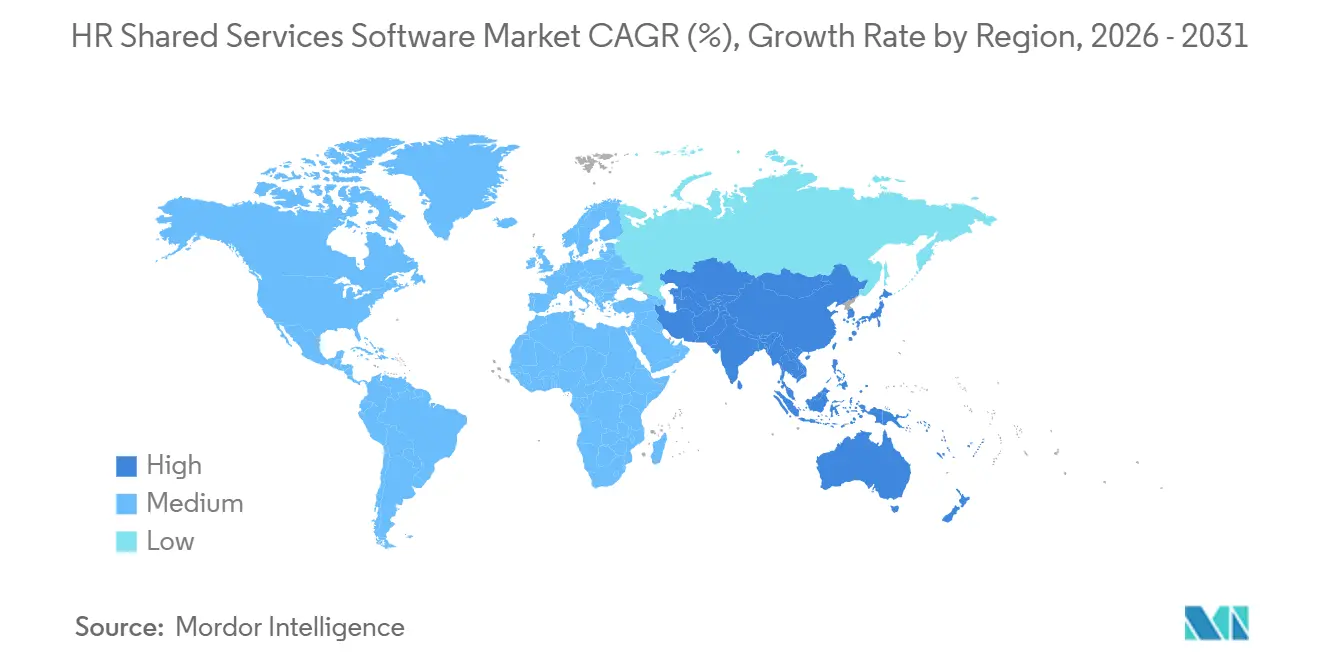

- Por geografía, América del Norte retuvo el 42,00% de los ingresos de 2025 del mercado de software de servicios compartidos de RR. HH., mientras que se proyecta que Asia-Pacífico avanzará a una CAGR del 14,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Servicios Compartidos de RR. HH.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resolución de Casos y Recuperación de Conocimiento Habilitadas por IA | +2.5% | Global, concentrado en América del Norte y Europa Occidental, con una adopción acelerada en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Expansión de las Expectativas de Autoservicio del Empleado | +1.8% | Global, más fuerte en América del Norte, Reino Unido y Australia, con una demanda de rápido crecimiento en Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Centralización de las Operaciones de RR. HH. en Múltiples Países | +1.5% | Global, con mayor impacto para las organizaciones con sede en América del Norte y Europa con filiales en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Creciente Carga de Cumplimiento en Nómina, Licencias y Documentación de Empleados | +1.2% | UE y Reino Unido, con repercusión en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de Flujos de Trabajo Interfuncionales para Recorridos de Incorporación, Movilidad y Salida | +0.8% | Global, concentrado en grandes empresas en América del Norte, UE y mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Soporte de Servicios Compartidos Multilingüe tras Fusiones y Adquisiciones | +0.5% | Global, con repercusión en Oriente Medio, África y América del Sur en contextos de integración post-fusión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Resolución de Casos y Recuperación de Conocimiento Habilitadas por IA Acelera la Deflexión de Nivel 0

El mayor cambio en el mercado de software de servicios compartidos de RR. HH. es el paso de la IA consultiva a la IA agéntica capaz de resolver casos sin escalada humana. Oracle introdujo Fusion Agentic Applications para RR. HH. en abril de 2026, utilizando agentes de IA coordinados que pueden trabajar a través de jerarquías de políticas, flujos de aprobación y registros de empleados para completar acciones de extremo a extremo.[1]Oracle, "Oracle Introduces Fusion Agentic Applications for HR," Oracle, oracle.com ServiceNow también amplió su versión de HRSD en diciembre de 2025 con flujos agénticos que utilizan generación aumentada por recuperación para consultas de nivel 0 y enrutamiento de casos críticos. A medida que aumentan las tasas de deflexión, la base de costos de los centros de servicios compartidos disminuye, lo que permite a más personal de RR. HH. trasladarse a relaciones con empleados y trabajo de asesoramiento.[2]ServiceNow, "Resolve HR Case Flow Via Agentic AI, Overview," ServiceNow, servicenow.com Esto está elevando el umbral de retorno sobre la inversión en el mercado de software de servicios compartidos de RR. HH. para las plataformas que no pueden demostrar resolución de casos a escala.

La Expansión de las Expectativas de Autoservicio del Empleado Remodela la Arquitectura de la Plataforma

Las expectativas de los empleados en los servicios compartidos de RR. HH. han evolucionado drásticamente. Para 2026, los empleados quieren mucho más que simples restablecimientos de contraseña o descargas de recibos de pago; esperan que los portales gestionen solicitudes complejas de múltiples pasos, como el recálculo de licencias tras el regreso por maternidad, la confirmación de concesiones de acciones durante cambios de rol y la actualización de beneficios tras eventos de vida, sin intervención del servicio de RR. HH. Microsoft destacó este cambio con su Agente de Autoservicio del Empleado, desarrollado sobre Copilot, que unificó los servicios de RR. HH., TI y campus en una única experiencia empresarial, resultando en una deflexión de tickets medible.[3]Microsoft, "Deploying the Employee Self-Service Agent, Our Blueprint for Enterprise-Scale Success," Microsoft Inside Track, microsoft.com Los presupuestos empresariales de RR. HH.-IA se dispararon a USD 1,6 millones en 2026, un aumento de diez veces respecto a 2023, impulsado por casos de uso como la automatización de la incorporación, la creación de documentos de RR. HH. y los flujos de trabajo asistidos por IA. Mientras tanto, la Sociedad para la Gestión de Recursos Humanos enfatizó que los trabajadores de primera línea y sin escritorio representan el 80% de la fuerza laboral global, lo que lleva a los proveedores a priorizar capas de soporte con acceso móvil prioritario, autenticación biométrica y accesibilidad por SMS en lugar de portales exclusivamente basados en navegador.[4]Society for Human Resource Management, "2026 State of AI in HR," SHRM, shrm.org

La Centralización de las Operaciones de RR. HH. en Múltiples Países Crea Demanda de Plataformas Unificadas

El costo de gestionar operaciones de RR. HH. país por país se ha vuelto mucho más difícil de justificar para los empleadores multinacionales, y eso está respaldando el mercado de software de servicios compartidos de RR. HH. Las organizaciones con fuerzas laborales distribuidas en múltiples jurisdicciones están centralizando RR. HH. y nómina, designando responsables globales de cumplimiento y avanzando hacia plataformas con localizaciones de país integradas. Esto crea un segundo problema: una sola plataforma puede ahora contener contratos, registros de nómina, datos de desempeño e información de inmigración de decenas de miles de empleados en muchos países. Ese riesgo está obligando a los proveedores a hacer del control de acceso basado en roles con capas de identidad una característica central del producto en lugar de un complemento de cumplimiento opcional. Las normas de transparencia salarial de la UE, vigentes a partir de junio de 2026, están impulsando a los empleadores a unificar los datos de RR. HH. entre entidades legales para respaldar la elaboración de informes de brecha salarial en tiempo real y las divulgaciones requeridas.

La Creciente Carga de Cumplimiento en Nómina, Licencias y Documentación de Empleados Impulsa la Adopción de Plataformas

La complejidad regulatoria ha pasado de un segundo plano al centro de las decisiones de compra de software en el mercado de software de servicios compartidos de RR. HH. En el Reino Unido, las normas vigentes a partir del 6 de abril de 2026 exigen a los empleadores conservar 6 años de registros detallados de pago de vacaciones, y un mantenimiento de registros deficiente puede exponerlos a multas ilimitadas bajo la aplicación de la Agencia de Trabajo Justo. Las obligaciones de transparencia salarial de la UE, vigentes en junio de 2026, también están obligando a los empleadores a realizar análisis de brecha salarial entre entidades y reportarlos a través de una capa de datos unificada. La aplicación del RGPD vinculada al procesamiento de datos de empleados ha resultado en 191 multas por un total de EUR 360.807.141 (USD 389,7 millones), y la acción coordinada de 2026 del Comité Europeo de Protección de Datos está enfocada en las obligaciones de transparencia del empleador. Eso hace que los registros de auditoría, las bibliotecas de reglas, los controles de retención de documentos y las características de aplicación de políticas sean más centrales para la selección de proveedores en todo el mercado de software de servicios compartidos de RR. HH.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de Datos y Exposición de Registros Sensibles de Empleados | -1.5% | Global, más agudo en la UE, Reino Unido y Brasil | Mediano plazo (2-4 años) |

| Fricción de Integración entre HRIS, Nómina, Identidad y Sistemas de Documentos | -1.2% | Global, concentrado en América del Norte y Europa donde las pilas de múltiples proveedores complejas son más prevalentes | Corto plazo (≤ 2 años) |

| La Débil Propiedad de Procesos y la Escasa Armonización de Datos Limitan el Retorno sobre la Inversión | -0.8% | Global, más pronunciado en organizaciones de Asia-Pacífico y América del Sur que atraviesan una transformación de HCM de primera generación | Mediano plazo (2-4 años) |

| Riesgo de Gobernanza por IA Agéntica en Decisiones de RR. HH. de Alto Impacto | -0.7% | UE, América del Norte y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Privacidad de Datos y la Exposición de Registros Sensibles de Empleados Elevan el Riesgo de Implementación

Las plataformas de servicios compartidos de RR. HH. consolidan datos de salario, salud, disciplina, inmigración y desempeño en un único sistema, lo que aumenta el perfil de riesgo del mercado de software de servicios compartidos de RR. HH. Esa concentración crea tanto una superficie de ataque mayor como una carga de cumplimiento más seria para los compradores. El rastreador de CMS Law registró 191 multas por datos de empleados por un total de EUR 360.807.141 (USD 389,7 millones), y la acción coordinada de 2026 del Comité Europeo de Protección de Datos ha intensificado la atención sobre la transparencia del empleador. La autoridad italiana de protección de datos también emitió una advertencia en 2026 sobre una herramienta de detección de estrés basada en Slack, citando el riesgo de futuras violaciones del Artículo 9 del RGPD incluso sin una infracción confirmada. Como resultado, los ciclos de adquisición en el mercado de software de servicios compartidos de RR. HH. están tardando más, ya que los equipos legales, de privacidad y de seguridad requieren evidencia de ISO 27001, Evaluación de Impacto sobre la Protección de Datos y subprocesadores antes de firmar contratos.

La Fricción de Integración entre HRIS, Nómina, Identidad y Sistemas de Documentos Retrasa la Realización del Valor

La integración sigue siendo uno de los riesgos de ejecución más persistentes en el mercado de software de servicios compartidos de RR. HH. Una encuesta de 2025 realizada a 1.000 empleadores encontró que la capacidad de integración era el factor más influyente en las decisiones de compra de software de RR. HH. y beneficios. El mismo estudio reveló que 1 de cada 8 empleadores dedicaba 4 o más horas semanales a la entrada manual de datos causada por brechas de integración, añadiendo más de USD 8 mil millones en costos operativos anuales. Otras investigaciones encontraron que hasta el 60% de los proyectos de migración de datos de HRIS experimentan retrasos importantes o sobrecostos presupuestarios, a menudo debido a fallas evitables en el mapeo de datos. Las integraciones deficientes no solo retrasan la implementación en el mercado de software de servicios compartidos de RR. HH., sino que también alimentan datos incorrectos en los flujos de trabajo de IA y debilitan la confianza de los empleados antes de que la adopción alcance un estado estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Adopción Híbrida Señala una Maduración Más Allá de la Nube Pura

La implementación basada en la nube representó el 66,12% del mercado de software de servicios compartidos de RR. HH. en 2025, convirtiéndose en la opción estándar en las operaciones de RR. HH. empresariales. Las empresas continúan favoreciendo la nube porque las actualizaciones de funciones llegan más rápido allí, especialmente para herramientas de IA, automatización y servicios agénticos. La implementación híbrida sigue siendo el modelo de más rápido crecimiento y se proyecta que crecerá al 11,75% hasta 2031. Ese patrón refleja una respuesta práctica a las necesidades de residencia de datos y auditoría en lugar de un retroceso de la nube.

Se proyecta que el mercado de software de servicios compartidos de RR. HH. para implementación híbrida se expandirá a una CAGR del 11,75% hasta 2031 a medida que las organizaciones dividen las cargas de trabajo entre entornos de nube y locales. En entornos regulados, los datos de nómina e identidad a menudo permanecen en infraestructura privada mientras que la prestación de servicios, el análisis y las capacidades de IA se trasladan a capas de nube. Esta combinación se está volviendo más común en sectores y países donde los registros sensibles de empleados no pueden migrarse completamente a entornos de nube pública. Las implementaciones locales continúan perdiendo terreno en nuevos proyectos porque los vínculos con ERP heredados y los largos ciclos de licencias ralentizan las decisiones de migración. El resultado es un mercado de software de servicios compartidos de RR. HH. más maduro, donde las decisiones de implementación están cada vez más impulsadas por la sensibilidad de la carga de trabajo y las necesidades de gobernanza.

Por Tamaño de Empresa del Usuario Final: La Expansión del Mercado Medio Amplía la Base de Compradores

Las grandes empresas representaron el 62,50% de los ingresos de 2025 en el mercado de software de servicios compartidos de RR. HH. Ese liderazgo refleja las economías de escala de los centros de servicios compartidos, la gestión centralizada de acuerdos de nivel de servicio y la orquestación de nómina en múltiples países. Estas organizaciones pueden distribuir el gasto en software entre poblaciones de empleados muy grandes y muchas entidades legales. También otorgan mayor importancia al soporte multilingüe, la profundidad del cumplimiento y la amplitud del flujo de trabajo al seleccionar plataformas.

Se proyecta que las medianas empresas crecerán a una CAGR del 12,31% hasta 2031, convirtiéndolas en el grupo de compradores de más rápido crecimiento en esta segmentación. La entrega en la nube y los precios modulares están abriendo el acceso a la gestión de casos, el manejo de documentos y el análisis para empresas que anteriormente no podían justificar los costos de una implementación de nivel empresarial. Muchos de estos compradores están ingresando al mercado de software de servicios compartidos de RR. HH. durante su primera adquisición o expansión internacional, lo que significa que a menudo tienen poca infraestructura heredada de servicios compartidos que desmantelar. Eso los convierte en atractivas oportunidades de campo virgen tanto para proveedores establecidos como para nuevos competidores. ISG encontró que el 84% de las organizaciones planeaban cambiar su modelo de abastecimiento de RR. HH. en un plazo de 2 años, identificando la expansión de los servicios compartidos internos como un palanca importante.

Por Aplicación: La Automatización de Flujos de Trabajo se Convierte en Infraestructura Central

Los RR. HH. básicos y el autoservicio del empleado representaron el 24,80% de los ingresos de 2025 y se mantuvieron como la base del gasto en aplicaciones en el mercado de software de servicios compartidos de RR. HH. Se proyecta que la automatización de flujos de trabajo y los recorridos del empleado se expandirán al 13,52% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento. Se proyecta que el mercado de software de servicios compartidos de RR. HH. para automatización de flujos de trabajo y recorridos del empleado se expandirá a una CAGR del 13,52% hasta 2031 a medida que las empresas conectan los eventos de RR. HH. con los sistemas de TI, finanzas y cumplimiento. Esto refleja un cambio de portales de empleados estáticos hacia procesos impulsados por eventos vinculados directamente al registro del empleado.

Los flujos de trabajo de incorporación, movilidad y salida se encuentran en el centro de este cambio porque un solo cambio de rol puede desencadenar actualizaciones de nómina, cambios de acceso, aprovisionamiento de equipos y documentación de cumplimiento en múltiples sistemas. Las plataformas que pueden ejecutar estos pasos interfuncionales de forma nativa generalmente defienden precios más sólidos porque reducen las transferencias manuales y controlan los puntos de falla. La gestión de casos y la emisión de tickets siguen siendo un contribuyente constante en las implementaciones de grandes empresas y del mercado medio en el mercado de software de servicios compartidos de RR. HH. La gestión de documentos y la firma electrónica también se están volviendo más importantes a medida que las obligaciones de nómina, licencias y transparencia salarial requieren registros más sólidos. Las investigaciones muestran que el 56% de los profesionales de RR. HH. todavía no miden formalmente el éxito de sus inversiones en IA, lo que deja espacio para que las herramientas de análisis e informes ganen más tracción.

Por Industria del Usuario Final: La Salud y las Ciencias de la Vida Emerge como Motor de Crecimiento

La tecnología de la información y las telecomunicaciones mantuvieron el 29,00% de los ingresos de 2025, la mayor participación vertical en el mercado de software de servicios compartidos de RR. HH. El segmento se benefició de una inversión de larga data en operaciones digitales de RR. HH. y de la concentración de centros de capacidad global en economías intensivas en tecnología. Estos empleadores a menudo gestionan fuerzas laborales distribuidas que se adaptan bien al modelo de servicios compartidos, y adoptaron la gestión centralizada de casos y los procesos de autoservicio antes que la mayoría de los sectores.

Se proyecta que el sector de salud y ciencias de la vida crecerá a una CAGR del 13,12% hasta 2031, convirtiéndolo en el segmento vertical de usuario final de más rápido crecimiento. El crecimiento está vinculado a la gestión de credenciales, la dotación de personal por turnos, el cumplimiento sindical y las presiones de retención de empleados que son difíciles de gestionar mediante procesos manuales de RR. HH. Un ejemplo importante fue el contrato de GBP 1.200 millones (USD 1.560 millones) a 15 años adjudicado en octubre de 2025 para reemplazar el Registro Electrónico de Personal y gestionar la nómina de 1,9 millones de empleados del Servicio Nacional de Salud en Inglaterra y Gales. BFSI, manufactura industrial, comercio minorista y comercio electrónico, y gobierno y sector público también siguen siendo contribuyentes significativos al mercado de software de servicios compartidos de RR. HH. La Ley de Portabilidad y Responsabilidad de Seguros de Salud en los Estados Unidos y los estándares digitales del Servicio Nacional de Salud en el Reino Unido continúan dando forma a las elecciones de arquitectura y control de acceso en las implementaciones de atención médica.

Análisis Geográfico

América del Norte mantuvo el 42,00% del mercado de software de servicios compartidos de RR. HH. en 2025, conservando el liderazgo de la región. La región se beneficia de grandes presupuestos empresariales, modelos maduros de centros de servicios compartidos y una densa base de proveedores de software. El comportamiento de compra también favorece la adquisición de SaaS y una implementación más rápida de flujos de trabajo de soporte al empleado basados en IA. Muchos profesionales de RR. HH. en los estados de EE. UU. con leyes de IA relacionadas con la fuerza laboral desconocían esas normas, lo que ayuda a explicar por qué los compradores quieren controles de cumplimiento más sólidos en sus plataformas. Canadá añade otra capa de complejidad a través de las reglas de nómina y licencias a nivel provincial y las necesidades de lugar de trabajo bilingüe en Quebec, lo que respalda la demanda de sistemas de nivel empresarial.

Europa se mantuvo como el segundo mercado regional más grande para el software de servicios compartidos de RR. HH. El RGPD y la Ley de IA de la UE han elevado el estándar mínimo de gobernanza, auditabilidad y transparencia en las plataformas de RR. HH. utilizadas en la región. Las acciones de aplicación coordinadas han aumentado el escrutinio sobre las obligaciones de transparencia del empleador en el procesamiento de datos de empleados. Alemania y el Reino Unido anclan la demanda regional, y las normas de mantenimiento de registros de pago de vacaciones del Reino Unido, vigentes a partir del 6 de abril de 2026, crearon un detonante a corto plazo para los módulos de gestión de documentos. América del Sur sigue siendo más pequeña, pero Brasil y Argentina están viendo un mayor interés de las multinacionales que buscan plataformas de datos de RR. HH. regionales conformes.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 14,25% hasta 2031, el ritmo regional más rápido en el mercado de software de servicios compartidos de RR. HH. El crecimiento está respaldado por la creciente base de contratación de TI de India, la digitalización de la fuerza laboral manufacturera de China y la modernización de RR. HH. en atención médica en todo el Sudeste Asiático. Las encuestas muestran que el 75% de las organizaciones de la región ya utilizaban IA en RR. HH., y el 63% esperaba que los presupuestos de IA aumentaran en 2026, aunque solo el 11% se sentía completamente preparado para escalar la IA en toda la empresa. Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, y partes de África, especialmente Sudáfrica y Nigeria, siguen siendo oportunidades en etapas más tempranas vinculadas a la expansión de conglomerados, filiales multinacionales y la demanda de infraestructura de RR. HH. lista para el cumplimiento.

Panorama Competitivo

El mercado de software de servicios compartidos de RR. HH. se mantuvo fragmentado en el segmento empresarial en 2026. Workday, UKG y Dayforce compitieron por programas de grandes empresas en amplitud de suite, capacidad de IA y cobertura geográfica. El mercado medio estaba mucho más fragmentado, con más de 15 proveedores creíbles compitiendo en precio, profundidad de funciones y adecuación regional. Esta división significa que el liderazgo en el mercado de software de servicios compartidos de RR. HH. depende tanto de la amplitud de la plataforma como de la ejecución en casos de uso locales y verticales. Los compradores están probando cada vez más si los proveedores pueden respaldar IA lista para la gobernanza, flujos de trabajo en múltiples países y prestación de servicios multilingüe dentro de un único entorno.

Workday consolidó aún más su plataforma en el mercado de software de servicios compartidos de RR. HH. a través de su expansión de mayo de 2026 con Google Cloud y su adquisición de Sana en noviembre de 2025. Esos movimientos tenían como objetivo convertir a Workday en la capa operativa diaria para el trabajo de RR. HH. y finanzas en lugar de un sistema de back-end. UKG siguió un camino de orquestación similar a través del lanzamiento de su Galería de Agentes Empresariales Gemini en abril de 2026 y su asociación más amplia de IA con Google Cloud en octubre de 2025. Paychex también se movió para proteger su posición en el mercado medio con el lanzamiento en mayo de 2026 de la plataforma de IA WISE, que vinculó a décadas de datos de nómina y RR. HH.

La actividad de los competidores también está remodelando el mercado de software de servicios compartidos de RR. HH., especialmente donde los compradores quieren una implementación más rápida o una adecuación más estrecha al caso de uso. Rippling extendió la automatización a través de RR. HH., nómina, TI y finanzas mediante acciones en lenguaje natural, mientras que Deel se adentró en la gestión del ciclo de vida de SaaS a través de su adquisición de Sastrify en mayo de 2026. La competencia también está evolucionando hacia la demostración de gobernanza, con compradores que solicitan controles de IA documentados, registros de auditoría y pasos de revisión humana antes de aprobar la automatización en flujos de trabajo de RR. HH. sensibles. Esto mantiene el segmento empresarial moderadamente concentrado, pero también deja espacio para especialistas que pueden resolver necesidades de servicios de atención médica, sector público o post-fusión más rápido que los proveedores de suites amplias.

Líderes de la Industria de Software de Servicios Compartidos de RR. HH.

-

Workday, Inc.

-

UKG Inc.

-

Dayforce, Inc.

-

Paycom Software, Inc.

-

Paylocity Holding Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Workday y Google Cloud ampliaron su asociación estratégica para integrar agentes de IA para RR. HH. y finanzas directamente en los flujos de trabajo diarios de los empleados, combinando el Sistema de Registro de Agentes de Workday con la plataforma Gemini Enterprise de Google Cloud y permitiendo que los agentes de Workday, Google Cloud y terceros operen dentro de una arquitectura de gobernanza unificada. Esto marca un cambio significativo de las asociaciones de co-venta a la co-ingeniería profunda de infraestructura de RR. HH. agéntica.

- Mayo de 2026: Paychex lanzó WISE (Inteligencia de la Fuerza Laboral Fortalecida por la Experiencia), una plataforma de IA que combina 5 décadas de datos propietarios de RR. HH. y nómina con ejecución de flujos de trabajo agénticos en informes de RR. HH., análisis predictivo y finalización autónoma de tareas. La plataforma está dirigida a compradores del mercado medio que necesitan IA de nivel empresarial sin equipos dedicados de operaciones de IA.

- Mayo de 2026: Deel adquirió Sastrify, una plataforma de adquisición y gestión de SaaS con sede en Colonia, extendiendo su sistema operativo de RR. HH. hacia la gestión del ciclo de vida del software y creando una capacidad para el control de costos de SaaS vinculado a la identidad, desencadenado por eventos de incorporación, movilidad y salida de empleados en 150 países.

- Abril de 2026: Oracle introdujo Fusion Agentic Applications para RR. HH., desplegando equipos coordinados de agentes de IA especializados que acceden a datos empresariales unificados, jerarquías de aprobación y flujos de trabajo de políticas para tomar y ejecutar decisiones de RR. HH. de forma autónoma. Esto representa la primera oferta de RR. HH. agéntica de nivel de producción de Oracle, desarrollada directamente en Oracle Fusion Cloud HCM.

Alcance del Informe del Mercado de Software de Servicios Compartidos de RR. HH.

El mercado de software de servicios compartidos de RR. HH. se refiere a soluciones tecnológicas que consolidan la prestación de servicios de RR. HH. en plataformas centralizadas, cubriendo funciones como el autoservicio del empleado, la gestión de casos, la automatización de flujos de trabajo, la gestión de documentos, el soporte de nómina y beneficios, el análisis de la fuerza laboral y la asistencia de aprendizaje. Entregadas a través de modelos basados en la nube, locales e híbridos, estas plataformas sirven a grandes y medianas empresas en industrias que incluyen BFSI, atención médica, TI y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El propósito central de este mercado es mejorar la eficiencia de RR. HH., garantizar el cumplimiento, mejorar el compromiso de los empleados y proporcionar información basada en datos que optimice la productividad de la fuerza laboral y el desempeño organizacional.

El informe del mercado de software de servicios compartidos de RR. HH. está segmentado por Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Medianas Empresas), Aplicación (RR. HH. Básicos y Autoservicio del Empleado; Gestión de Casos y Emisión de Tickets; Automatización de Flujos de Trabajo y Recorridos del Empleado; Gestión de Documentos y Firma Electrónica; Análisis de la Fuerza Laboral e Informes; Soporte de Nómina y Beneficios; Soporte de Talento y Aprendizaje), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Medianas Empresas |

| RR. HH. Básicos y Autoservicio del Empleado |

| Gestión de Casos y Emisión de Tickets |

| Automatización de Flujos de Trabajo y Recorridos del Empleado |

| Gestión de Documentos y Firma Electrónica |

| Análisis de la Fuerza Laboral e Informes |

| Soporte de Nómina y Beneficios |

| Soporte de Talento y Aprendizaje |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Medianas Empresas | ||

| Por Aplicación | RR. HH. Básicos y Autoservicio del Empleado | |

| Gestión de Casos y Emisión de Tickets | ||

| Automatización de Flujos de Trabajo y Recorridos del Empleado | ||

| Gestión de Documentos y Firma Electrónica | ||

| Análisis de la Fuerza Laboral e Informes | ||

| Soporte de Nómina y Beneficios | ||

| Soporte de Talento y Aprendizaje | ||

| Por Industria del Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico del mercado de software de servicios compartidos de RR. HH.?

El mercado de software de servicios compartidos de RR. HH. fue valorado en USD 34,72 mil millones en 2025, se estima en USD 37,71 mil millones en 2026 y se prevé que alcance USD 58,95 mil millones para 2031 a una CAGR del 9,35%.

¿Qué modelo de implementación lidera la adopción del software de servicios compartidos de RR. HH.?

La entrega basada en la nube lideró con una participación del 66,12% en 2025, mientras que se proyecta que la implementación híbrida crecerá más rápido al 11,75% hasta 2031.

¿Por qué las empresas están invirtiendo más en software de servicios compartidos de RR. HH.?

Las empresas están invirtiendo para digitalizar las operaciones de RR. HH., aumentar el autoservicio, implementar la resolución de casos basada en IA y gestionar requisitos de cumplimiento más estrictos a través de una plataforma gobernada.

¿Qué área de aplicación está creciendo más rápido en el software de servicios compartidos de RR. HH.?

La automatización de flujos de trabajo y los recorridos del empleado es el segmento de aplicación de más rápido crecimiento con una CAGR proyectada del 13,52% hasta 2031, reflejando la demanda de flujos de trabajo interfuncionales para empleados.

¿Qué sector del usuario final está creando la mayor oportunidad de crecimiento?

Se proyecta que la salud y las ciencias de la vida crecerán al 13,12% hasta 2031 a medida que los proveedores lidian con la acreditación, la dotación de personal por turnos, el cumplimiento sindical y la presión de retención.

¿Qué región está creciendo más rápido en el software de servicios compartidos de RR. HH.?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,25% hasta 2031, respaldada por la contratación de TI en India, la digitalización de la manufactura en China y la adopción de SaaS empresarial en todo el Sudeste Asiático.

Última actualización de la página el: