Tamaño y Participación del Mercado de Tecnología de Fermentación de Células de Mamífero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Fermentación de Células de Mamífero por Mordor Intelligence

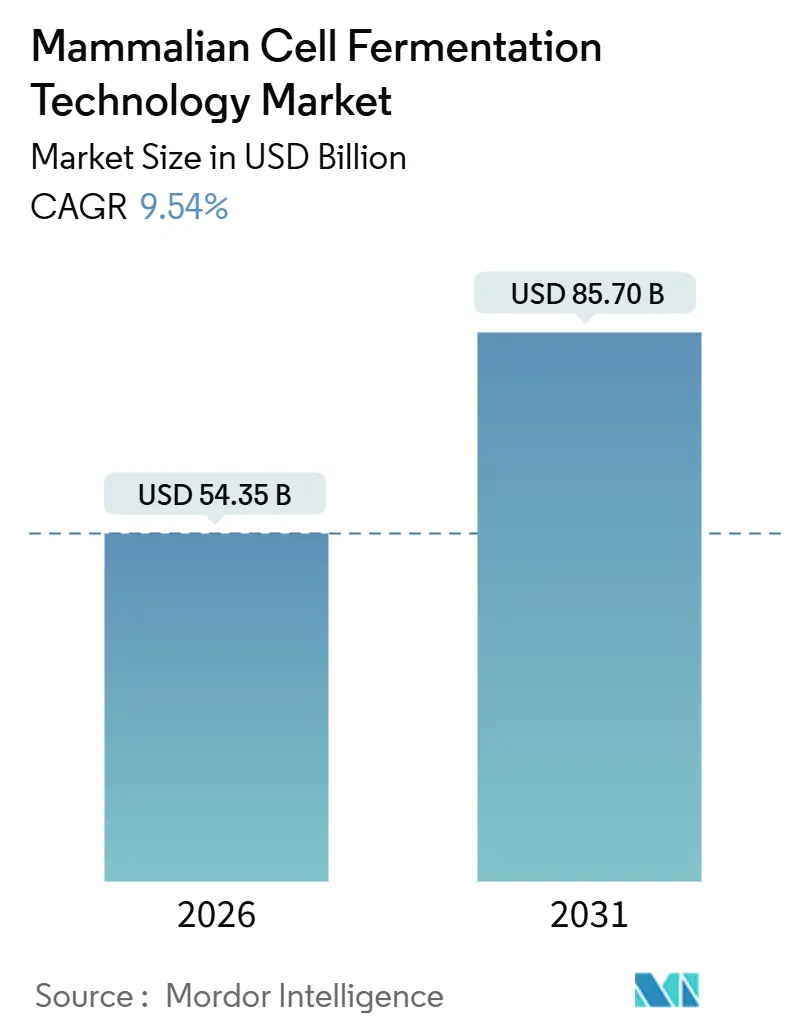

El tamaño del Mercado de Tecnología de Fermentación de Células de Mamífero se estima en 54.350 millones de USD en 2026, y se espera que alcance los 85.700 millones de USD en 2031, a una CAGR del 9,54% durante el período de pronóstico (2026-2031).

El impulso proviene de tres cambios estructurales: los anticuerpos monoclonales representan más de la mitad de las aprobaciones recientes de nuevos fármacos en Estados Unidos, los biorreactores de tanque agitado de uso único dominan ahora las nuevas adiciones de capacidad, y las organizaciones de desarrollo y fabricación por contrato (CDMOs) están ampliando las instalaciones de perfusión para ganar mandatos de biosimilares y terapia celular. Las ganancias de productividad en procesos upstream derivadas de la optimización de medios guiada por inteligencia artificial, junto con las inversiones en cadena de suministro en sistemas de columna de burbuja de bajo cizallamiento, están reduciendo el costo de los bienes y redefiniendo las estrategias de selección de sitios. Mientras tanto, los aranceles de frontera de carbono en la Unión Europea están acelerando la producción regionalizada de materias primas, y las plataformas de análisis en tiempo real de Thermo Fisher y Sartorius están convirtiendo los biorreactores en activos conectados que anticipan la desviación del título con antelación. El enfoque competitivo se ha desplazado, por tanto, de la escala del recipiente a la inteligencia del software, con los líderes de plataforma agrupando hardware de uso único, sensores y bucles de control basados en la nube en modelos de suscripción para asegurar ingresos recurrentes.

Conclusiones Clave del Informe

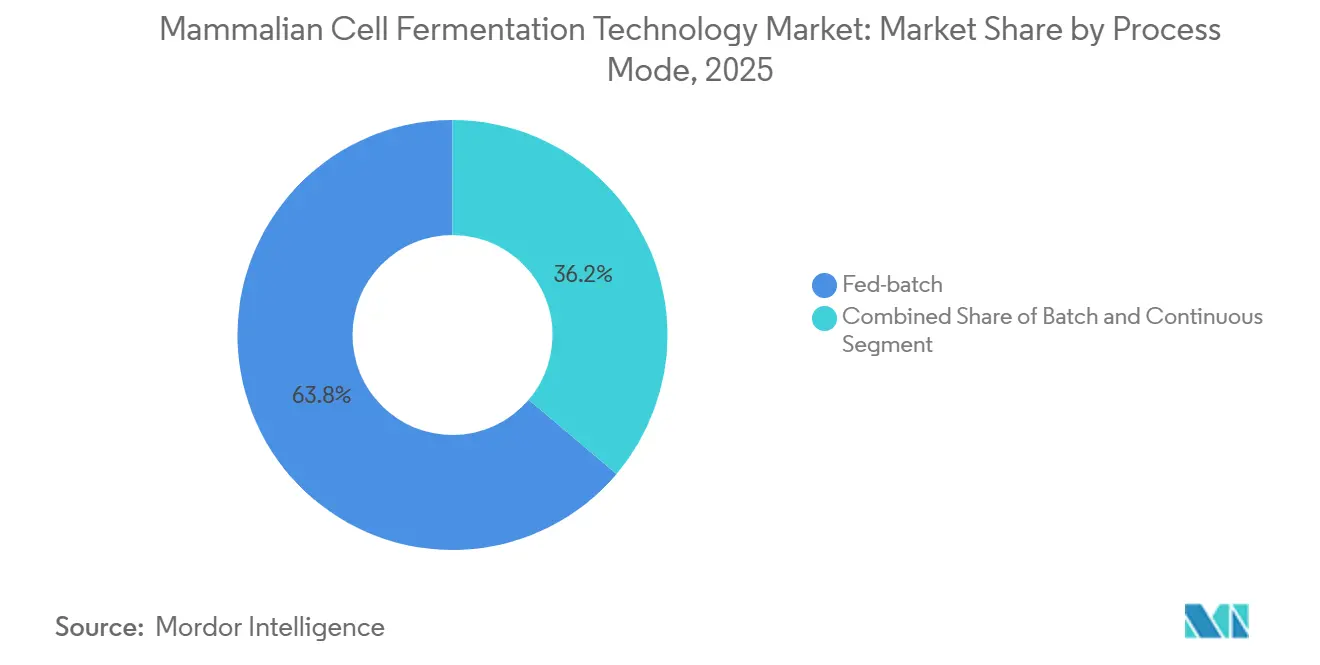

- Por modo de proceso, el fed-batch representó el 63,81% de la participación del mercado de tecnología de fermentación de células de mamífero en 2025, mientras que se prevé que la perfusión continua se expanda a una CAGR del 9,94% hasta 2031.

- Por tipo de biorreactor, los sistemas de tanque agitado de uso único lideraron con una participación de ingresos del 56,29% en 2025; se proyecta que los diseños de columna de burbuja y airlift registren la CAGR más rápida del 10,81% hasta 2031.

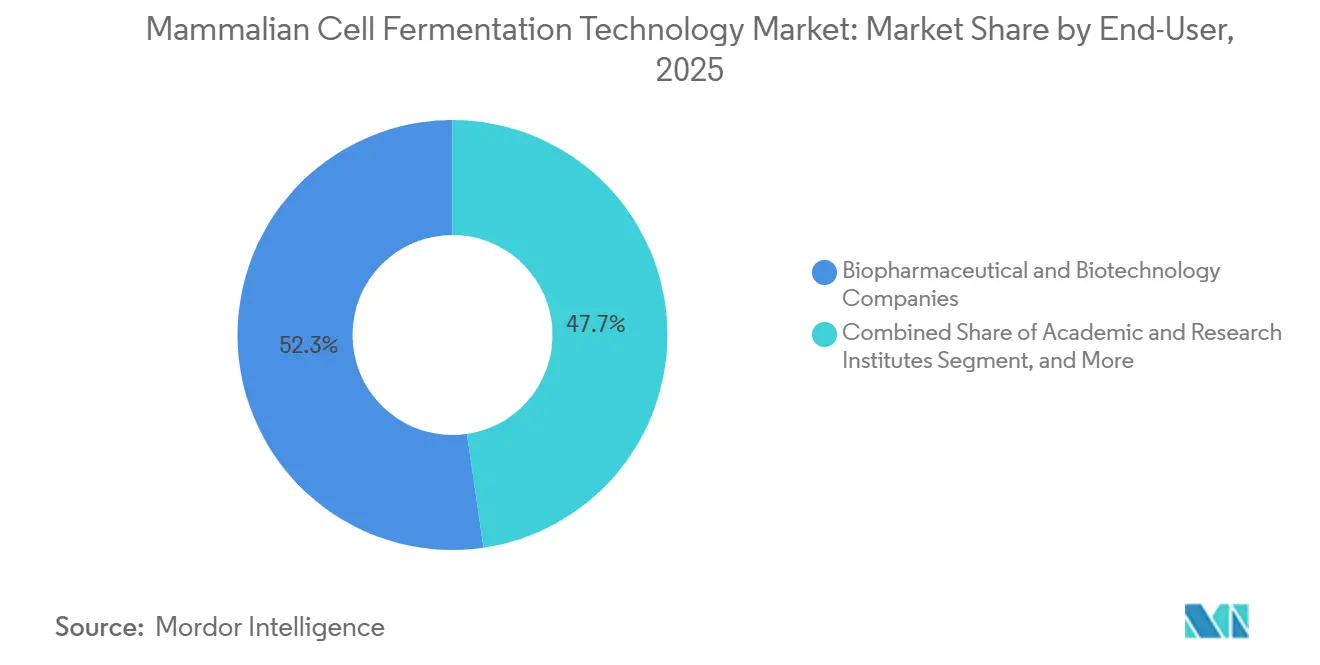

- Por usuario final, las empresas biofarmacéuticas y de biotecnología representaron el 55,82% del gasto en 2025, mientras que se espera que los CDMOs registren la CAGR más alta del 11,22% durante el período de pronóstico.

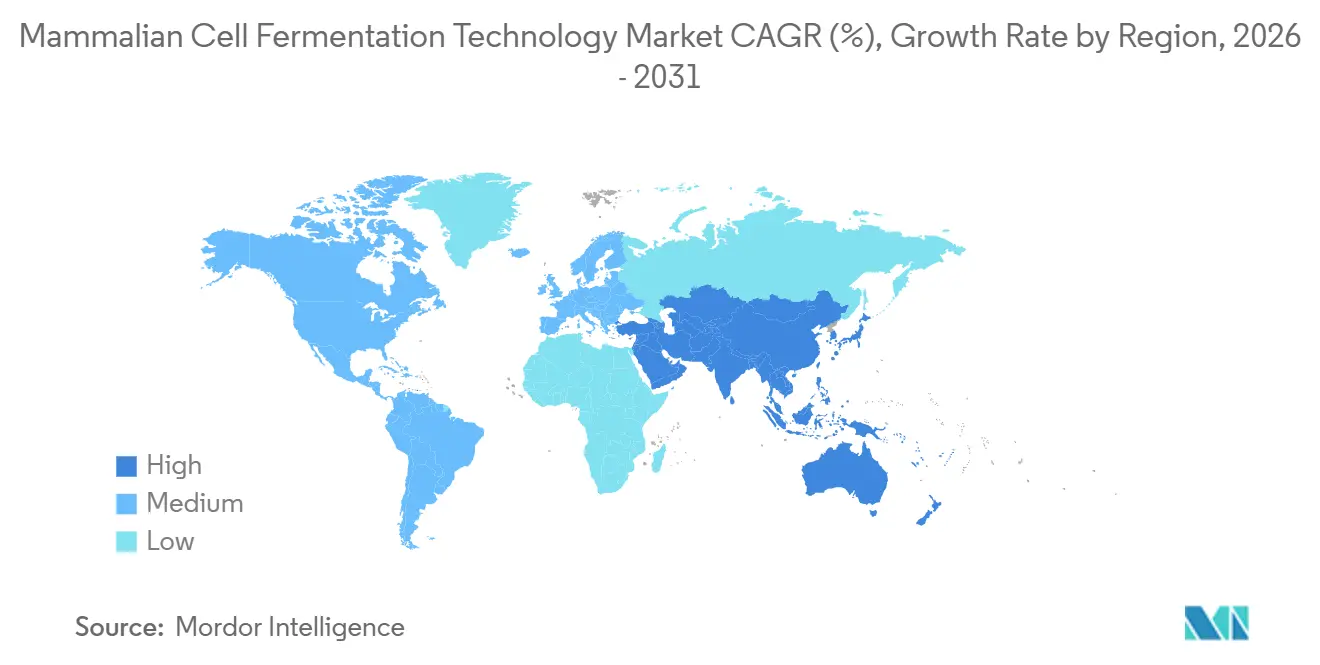

- Por geografía, América del Norte mantuvo una participación del 40,03% en el mercado de tecnología de fermentación de células de mamífero en 2025, pero Asia-Pacífico avanza a una CAGR del 12,95% impulsada por las expansiones de capacidad en China y Corea del Sur.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología de Fermentación de Células de Mamífero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Anticuerpos Monoclonales Terapéuticos | +2.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Rápido Desplazamiento hacia Biorreactores de Uso Único y Ensamblajes Desechables | +2.1% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Biofabricación en Asia-Pacífico | +1.9% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de Medios Impulsada por IA que Permite Perfusión de CSPR Ultra-Bajo | +1.2% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Auge de la Externalización a Medida que los CDMOs Añaden Instalaciones de Perfusión a Gran Escala | +1.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aranceles de Frontera de Carbono que Apoyan Centros de Fermentación Regionales | +0.8% | Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Anticuerpos Monoclonales Terapéuticos

Treinta y uno de los 55 nuevos fármacos aprobados por la Administración de Alimentos y Medicamentos de Estados Unidos en 2024 eran anticuerpos monoclonales, lo que subraya un desplazamiento constante hacia los biológicos complejos. Las inversiones en capacidad siguen el ritmo: Lonza Group está invirtiendo 1.200 millones de USD para añadir cuatro biorreactores de uso único de 20.000 litros en Vacaville, California, y Fujifilm Diosynth ha comprometido una inversión similar en diez instalaciones de perfusión en Carolina del Norte.[1]Lonza Group, "Presentación para Inversores 2025," lonza.com Europa refleja la tendencia, ya que la Agencia Europea de Medicamentos validó 14 expedientes de anticuerpos biosimilares en 2025, cada uno de los cuales requiere trenes de líneas celulares dedicados. La perfusión mantiene las células en crecimiento exponencial hasta 60 días, alcanzando títulos de 12 g/L; esa productividad significa que un único reactor de perfusión de 2.000 litros puede desplazar a tres recipientes fed-batch de 10.000 litros, liberando espacio en sala limpia para el trabajo de llenado y acabado. Por tanto, los patrocinadores están reservando espacios plurianuales con mucha antelación a las lecturas de fase tardía para reducir el riesgo en los plazos de lanzamiento.

Rápido Desplazamiento hacia Biorreactores de Uso Único y Ensamblajes Desechables

Los tanques agitados de uso único representaron el 56,29% de la capacidad instalada global en 2025 y eliminaron el cargo de capital de entre 18 y 25 millones de USD asociado a la fabricación de acero inoxidable y los bastidores de limpieza.[2]Sartorius AG, "Comunicado de Prensa Oct 2025," sartorius.com WuXi Biologics instaló 18 nuevas unidades de 5.000 litros entre 2024 y 2025, lo que redujo el tiempo de puesta en marcha de 24 meses a 14 meses y abrió la puerta a 47 contratos adicionales de CDMO durante 2025. Sin embargo, la presión regulatoria se ha intensificado: la actualización Q3E de marzo de 2024 de la Administración de Alimentos y Medicamentos de Estados Unidos limita las concentraciones de lixiviables a 1 ppm en ventanas de estabilidad de 18 meses, un umbral que el 22% de las bolsas heredadas no puede cumplir. Sartorius respondió con la bolsa Flexsafe Pro, lanzada en octubre de 2025, cuya coextrusión de tres capas reduce los residuos de platino en un 85%, pero añade una prima de precio del 34%. Los fabricantes a escala comercial dependen ahora de diseños híbridos que combinan reactores de acero inoxidable con bolsas de cosecha de uso único, eliminando el riesgo de lixiviables sin sacrificar el volumen upstream.

Expansión de la Capacidad de Biofabricación en Asia-Pacífico

Asia-Pacífico añadió 1,2 millones de litros de capacidad de mamíferos durante 2024-2025, liderada por China, India y Corea del Sur. El fondo de subsidios de 18.600 millones de CNY de Pekín financió un campus de WuXi Biologics de 240.000 metros cuadrados que entró en funcionamiento a principios de 2026, albergando matrices de recipientes de 500 a 5.000 litros. El programa BioNEST de India cofinanció seis centros regionales que ofrecen acceso subsidiado a reactores a escala piloto, reduciendo la inversión inicial para las empresas emergentes nacionales en un 40%. Los incentivos fiscales de Corea del Sur ayudaron a Samsung Biologics y Celltrion a extender el liderazgo del país en CDMOs, mientras que AGC Biologics abrió una planta de 50.000 litros en Yokohama dirigida a patrocinadores locales que prefieren el suministro nacional. Por tanto, los fabricantes de medicamentos multinacionales dividen sus cadenas clínicas y de lanzamiento, produciendo material de Fase I/II en Asia-Pacífico para capturar un 30% de ahorro en mano de obra, mientras retienen el suministro comercial en América del Norte o Europa para satisfacer a los reguladores.

Optimización de Medios Impulsada por IA que Permite Perfusión de CSPR Ultra-Bajo

Los algoritmos bayesianos reducen ahora los ciclos de desarrollo de medios de 18 meses a seis al inferir perfiles de absorción de nutrientes a partir de solo 200 condiciones iniciales. La BioProduction Cloud de Thermo Fisher conecta la espectroscopía Raman a modelos híbridos mecanísticos de aprendizaje automático que ajustan los aportes de glucosa y aminoácidos cada 4 horas, aumentando la productividad volumétrica en un 22% y ahorrando 180.000 USD por lote de 2.000 litros.[3]Thermo Fisher Scientific, "Soluciones de BioProducción," thermofisher.com El gemelo digital Ambr de Sartorius pronostica picos de lactato 36 horas antes del muestreo manual, evitando la desviación del título antes de que se materialice. Dicha optimización logra tasas de perfusión específicas por célula por debajo de 0,03 nL por célula por día, reduciendo a la mitad el uso de medios y recortando el consumo de resina de cromatografía en un 28%. La adopción sigue concentrada entre los CDMOs de primer nivel, ya que los proveedores de tamaño medio carecen de la infraestructura de datos necesaria para el control de bucle cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Medios y Alimentaciones Químicamente Definidos | –1.4% | Global | Mediano plazo (2-4 años) |

| Riesgo de Extractables/Lixiviables en Sistemas de Uso Único | –0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro para Bolsas y Filtros Desechables Estériles | –1.1% | Global | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Procesos de Perfusión | –0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Medios y Alimentaciones Químicamente Definidos

Los medios químicamente definidos costaron entre 1.200 y 1.800 USD por kilogramo a principios de 2026 y representaron el 28% del costo de los bienes para los anticuerpos monoclonales en campañas fed-batch. Los precios de la insulina recombinante aumentaron un 34% entre 2023 y 2025 tras la consolidación de proveedores, presionando a los desarrolladores de biosimilares que apuntan a un umbral de costo de 150 USD por gramo. Los fármacos innovadores pueden absorber esa carga, pero los patrocinadores más pequeños recurren cada vez más a mezclas de hidrolizados que introducen variabilidad entre lotes, atrayendo el escrutinio regulatorio. La guía Q3E de la Administración de Alimentos y Medicamentos de Estados Unidos añade costos adicionales al exigir estudios de lixiviables de 18 meses para cada formulación de resina utilizada en ensamblajes de uso único, retrasando la calificación de plataformas e inflando los gastos de mantenimiento de inventario. Aunque la bolsa Flexsafe Pro premium de Sartorius mitiga los residuos de platino, su incremento de precio del 34% limita su adopción a los conjugados anticuerpo-fármaco de alto valor.

Cuellos de Botella en la Cadena de Suministro para Bolsas y Filtros Desechables Estériles

Los plazos de entrega de bolsas estériles y filtros de 0,2 micrones se extendieron a 14 semanas a principios de 2026, más del doble de los niveles de 2023, porque Sartorius, Thermo Fisher y Merck KGaA controlan conjuntamente el 78% de la capacidad global. WuXi Biologics tuvo que retrasar la puesta en marcha de cuatro reactores de 5.000 litros en Suzhou 11 semanas a finales de 2025, lo que resultó en unos ingresos no percibidos estimados en 18 millones de USD. La restricción se debe a los limitados espacios de irradiación gamma para películas poliméricas. Sartorius está invirtiendo 120 millones de EUR para duplicar el rendimiento de bolsas en Gotinga para el tercer trimestre de 2027, pero los analistas prevén que los plazos de entrega de dos dígitos en semanas persistirán hasta 2028. La integración vertical ha comenzado: Lonza Group adquirió una participación del 40% en el negocio de ensamblaje de Repligen en 2024 para asegurar un suministro dedicado para sus sitios en Estados Unidos. En paralelo, la escasez de personal lleva a los CDMOs a depender de costosos ingenieros externos, lo que subraya el valor de las academias de formación interna, como el curso de perfusión de 12 semanas de Thermo Fisher, que graduó a 140 especialistas en su primer año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Proceso: La Perfusión Continua Gana Terreno a Pesar del Arraigo del Fed-Batch

Los procesos fed-batch generaron el 63,81% de los ingresos de 2025, lo que subraya la comodidad regulatoria arraigada y la familiaridad de las rutinas de la fuerza laboral existente. No obstante, la perfusión continua avanza a una CAGR del 9,94% a medida que las tuberías de oncología exigen perfiles de impurezas más estrictos y la IA aumenta los títulos volumétricos hacia 12 g/L. La ventaja de la perfusión se reduce cuando el fed-batch guiado por IA alcanza 8 g/L: la brecha de productividad se reduce al 46%, haciendo que los diseños continuos con uso intensivo de capital sean más selectivos para las moléculas de alto valor. Las agencias reguladoras han aprobado 14 expedientes comerciales de proceso continuo desde 2022 bajo la ICH Q13, pero los paquetes de validación han tardado entre 6 y 9 meses adicionales, moderando la adopción.

El modo por lotes mantiene un uso del 8%, principalmente en descubrimiento y academia, donde la simplicidad supera las limitaciones de productividad. Los centros del Instituto Nacional de Estándares y Tecnología de Estados Unidos ofrecen ahora reactores por lotes de 200 litros subsidiados, reduciendo los costos de desarrollo temprano en un 40% y reforzando la relevancia de la configuración. En general, la elección del modo de proceso se está bifurcando: el fed-batch sigue siendo la línea de base para los grandes anticuerpos comerciales, la perfusión continua gana participación en proyectos de nicho de terapia celular y conjugados anticuerpo-fármaco, y el proceso por lotes a pequeña escala continúa como una plataforma de formación accesible.

Por Tipo de Biorreactor: El Dominio del Uso Único se Enfrenta a la Disrupción de la Columna de Burbuja

Los tanques agitados de uso único representaron el 56,29% de la capacidad de 2025, evitando la validación de limpieza y acortando los plazos de las instalaciones en casi un año. Sin embargo, los sistemas de acero inoxidable mantienen una participación del 34% a escalas comerciales ≥2.000 litros, donde la alta utilización hace que la economía del vapor in situ sea atractiva para los anticuerpos de gran éxito producidos en 12 o más ciclos por año. Los diseños de columna de burbuja y airlift, con una CAGR del 10,81%, reducen el estrés de cizallamiento en un 68% y, por tanto, preservan las cargas citotóxicas en los conjugados anticuerpo-fármaco; el reactor de rueda vertical de PBS Biotech alcanzó títulos de 9,4 g/L en un piloto de 2025, igualando la producción del tanque agitado con menor consumo energético.

El mercado de tecnología de fermentación de células de mamífero para reactores de uso único superó al acero inoxidable en 2025 y está ampliando su ventaja cada año del pronóstico. Sin embargo, la participación del mercado de tecnología de fermentación de células de mamífero para los sistemas de columna de burbuja sigue siendo de un solo dígito bajo, lo que sugiere margen para ganancias disruptivas si la tecnología escala más allá de los prototipos de 1.000 litros. Las instalaciones híbridas donde los recipientes de acero inoxidable se acoplan a bolsas de cosecha de uso único son ahora estándar en la perfusión de fase tardía, equilibrando el rendimiento con el control sobre la extractabilidad.

Por Usuario Final: El Auge de los CDMOs Remodela las Cadenas de Valor

Las empresas biofarmacéuticas y de biotecnología contribuyeron con el 55,82% del gasto de 2025, pero su participación está disminuyendo a medida que la externalización se acelera. Se prevé que el tamaño del mercado de tecnología de fermentación de células de mamífero asignado a los CDMOs crezca más rápido, impulsado por Lonza Group, Samsung Biologics y WuXi Biologics, que construyen previamente capacidad de instalaciones que los patrocinadores pueden reservar con años de antelación. Los institutos académicos y de investigación representan el 8% de la demanda, operando típicamente sistemas de 50 y 200 litros para el descubrimiento temprano. La formación integral de Thermo Fisher aborda la brecha de habilidades que dificulta la adopción académica de la perfusión.

Otros usuarios finales, como los laboratorios gubernamentales dedicados a la preparación para pandemias, dependen de acuerdos de capacidad de respuesta con proveedores como Lonza Group, que mantiene 40.000 litros de capacidad de reserva para una respuesta rápida de vacunas. Está emergiendo una clara división: las grandes farmacéuticas mantienen bloques de acero inoxidable internos para los productos de gran éxito de alto volumen, mientras que los pequeños innovadores y las casas de biosimilares canalizan casi todo el volumen hacia los CDMOs para evitar la carga de capital.

Análisis Geográfico

América del Norte mantuvo una participación del 40,03% en el mercado de tecnología de fermentación de células de mamífero en 2025, gracias a gigantes instalados como los sitios de Lonza Group en Vacaville y Portsmouth, así como los clusters de Thermo Fisher en Massachusetts y Carolina del Norte. El crecimiento regional se desacelera en relación con Asia-Pacífico, pero se mantiene estable a medida que los lanzamientos de productos de gran éxito, la familiaridad regulatoria y los profundos reservorios de talento ofrecen ventajas defensivas.

Asia-Pacífico se expande más rápido a una CAGR del 12,95%: el campus de WuXi Biologics de 240.000 metros cuadrados en Wuxi entró en funcionamiento en 2026, y Samsung Biologics opera la mayor capacidad total de un solo sitio del mundo con 784.000 litros en Incheon. Los centros BioNEST de India y los generosos créditos fiscales de Corea del Sur ayudan a los desarrolladores regionales a reducir el costo de los bienes mientras cumplen con los requisitos de contenido local. La participación del mercado de tecnología de fermentación de células de mamífero para Oriente Medio y África, más América del Sur, pero la instalación de 850 millones de USD de Arabia Saudita en Riad programada para 2027 señala una diversificación gradual.

Los emergentes aranceles de frontera de carbono en Europa impulsan el procesamiento localizado de materias primas en Polonia e Irlanda, y los sitios alimentados por energías renovables en Singapur redistribuyen aún más las cadenas de suministro. Las multinacionales despliegan cada vez más redes duales: lotes clínicos en Asia-Pacífico por velocidad y costo, suministro comercial en territorios de la OCDE por conveniencia regulatoria.

Panorama Competitivo

Los cinco mayores proveedores, Lonza Group, Thermo Fisher Scientific, Sartorius Stedim, Samsung Biologics y WuXi Biologics, controlaron una participación significativa de la capacidad global instalada en 2025, otorgando al mercado de tecnología de fermentación de células de mamífero un perfil de concentración moderada. Los líderes de plataforma persiguen tres estrategias convergentes. En primer lugar, los especialistas en equipos y consumibles como Sartorius integran sensores, bolsas y gemelos digitales para vincular a los usuarios a ecosistemas propietarios, como lo evidencian los 680 millones de EUR en ingresos de 2024 procedentes de las bolsas Flexsafe Pro y el software Ambr. En segundo lugar, los mega-CDMOs como Samsung Biologics y WuXi Biologics construyen previamente instalaciones de perfusión de 20.000 litros, cortejando a los productores de biosimilares que necesitan rapidez en la comercialización. En tercer lugar, los innovadores de nicho, incluidos PBS Biotech y Cellexus, atacan segmentos desatendidos como la perfusión de bajo cizallamiento de 500 a 1.000 litros para conjugados anticuerpo-fármaco.

La inversión sigue siendo agresiva: Lonza Group, Thermo Fisher y Sartorius inyectaron conjuntamente 3.600 millones de USD en expansiones de plataformas de uso único durante 2024-2025, con el objetivo de acortar los plazos de entrega y construir economías de escala. Sartorius presentó 14 patentes en química de polímeros para eliminar los residuos del catalizador de platino, abordando directamente las preocupaciones de la Administración de Alimentos y Medicamentos de Estados Unidos que paralizaron el 22% de las validaciones de bolsas heredadas. Los proveedores más pequeños se protegen contra el riesgo de suministro formando asociaciones estratégicas. La adquisición minoritaria de Lonza Group del negocio de ensamblaje de Repligen garantiza la asignación prioritaria de bolsas para sus sitios en Estados Unidos.

La intensidad competitiva se define, por tanto, por la capacidad del software, la resiliencia de la cadena de suministro y la profundidad de capital, más que por el volumen de recipientes únicamente. Como resultado, los CDMOs de primer nivel utilizan análisis en la nube no solo para aumentar los títulos, sino también para generar paneles de indicadores clave de rendimiento (KPI) diferenciados que simplifican las presentaciones regulatorias, creando costos de cambio para los patrocinadores vinculados a ecosistemas digitales.

Líderes de la Industria de Tecnología de Fermentación de Células de Mamífero

Getinge AB

Thermo Fisher Scientific Inc.

WuXi Biologics

Danaher Corporation

Eppendorf AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Se lanza un nuevo programa de doctorado para cerrar la brecha de escalado en biofabricación entre la academia y la industria.

- Octubre de 2025: Asterix Foods emerge del sigilo para desbloquear una segunda ola de proteínas libres de animales en el cultivo de células vegetales.

- Marzo de 2025: Shilpa Medicare presenta un servicio híbrido de CDMO combinando su capacidad de mamíferos y microbiana de 200 kilolitros.

- Diciembre de 2024: Sekisui Diagnostics completa una expansión de cGMP de 15,7 millones de GBP (20,7 millones de USD) en su sitio de CDMO microbiano en el Reino Unido.

Alcance del Informe Global del Mercado de Tecnología de Fermentación de Células de Mamífero

El Mercado de Tecnología de Fermentación de Células de Mamífero se refiere a la industria global que abarca el desarrollo, la fabricación, el suministro y el uso de tecnologías y equipos avanzados de bioprocesamiento para la fermentación (cultivo) de células de mamífero en entornos de biorreactor controlados para producir biológicos complejos.

El Informe del Mercado de Tecnología de Fermentación de Células de Mamífero está segmentado por modo de proceso en por lotes, fed-batch y continuo; por tipo de biorreactor en tanque agitado de acero inoxidable, tanque agitado de uso único, columna de burbuja/airlift y otros tipos; por usuario final en empresas biofarmacéuticas y de biotecnología, CDMOs, institutos académicos y de investigación, y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Por Lotes |

| Fed-batch |

| Continuo |

| Tanque agitado de acero inoxidable |

| Tanque agitado de uso único |

| Columna de burbuja / airlift |

| Otros Tipos de Biorreactores |

| Empresas Biofarmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Proceso | Por Lotes | |

| Fed-batch | ||

| Continuo | ||

| Por Tipo de Biorreactor | Tanque agitado de acero inoxidable | |

| Tanque agitado de uso único | ||

| Columna de burbuja / airlift | ||

| Otros Tipos de Biorreactores | ||

| Por Usuario Final | Empresas Biofarmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de fermentación de células de mamífero?

El mercado fue valorado en 54.350 millones de USD en 2026 y se proyecta que alcance los 85.700 millones de USD en 2031.

¿Qué modo de proceso está creciendo más rápido?

La perfusión continua es el modo de más rápido crecimiento, con un pronóstico de avance a una CAGR del 9,94% hasta 2031.

¿Por qué son tan populares los biorreactores de uso único?

Eliminan la necesidad de costosas infraestructuras de limpieza y reducen los plazos de las instalaciones en casi 1 año, otorgándoles una participación del 56,29% de las instalaciones de 2025.

¿Qué región está añadiendo capacidad más rápidamente?

Asia-Pacífico lidera con una CAGR del 12,95%, impulsada por los incentivos de China, India y Corea del Sur para la fabricación de biológicos.

¿Cómo se aplica la IA en la fermentación de mamíferos?

Las plataformas de Thermo Fisher y Sartorius utilizan aprendizaje automático y espectroscopía Raman para ajustar los aportes de nutrientes en tiempo real, aumentando los títulos en aproximadamente un 22%.

Última actualización de la página el: